Taille et part du marché du verre d'emballage au Guatemala

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

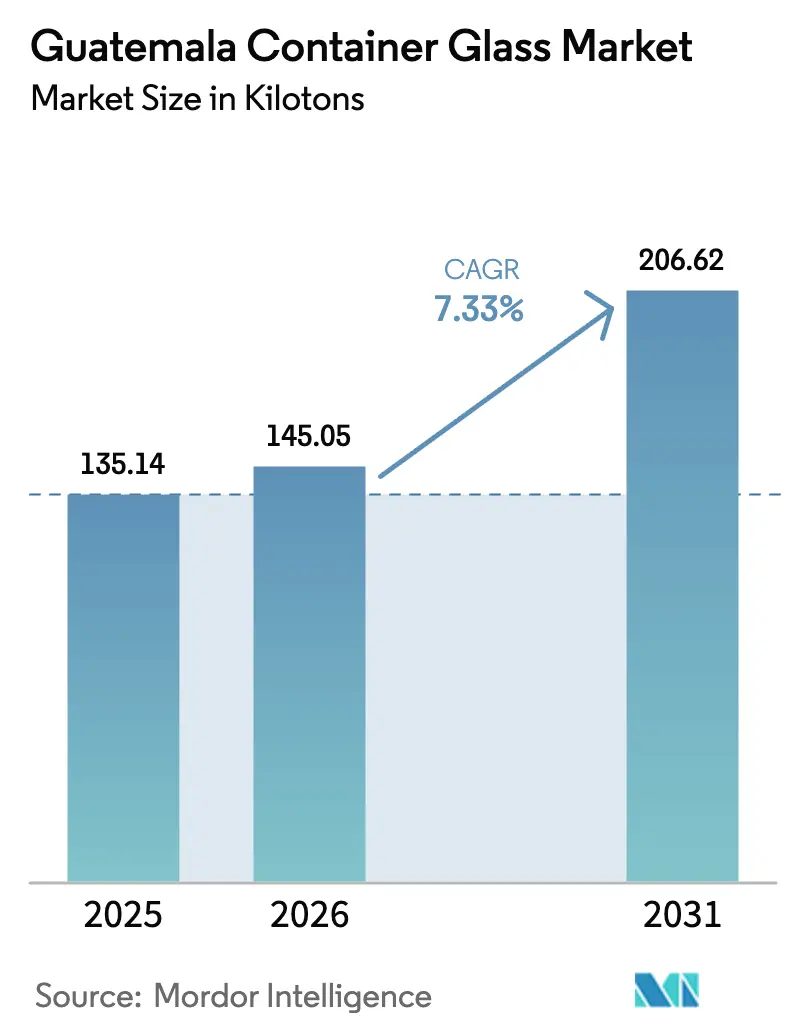

| Taille du marché de l'année de base (2025) | 135.14 kilotonnes |

| Volume du Marché (2026) | 145.05 kilotonnes |

| Volume du Marché (2031) | 206.62 kilotonnes |

| Taux de croissance (2026 - 2031) | 7.33% CAGR |

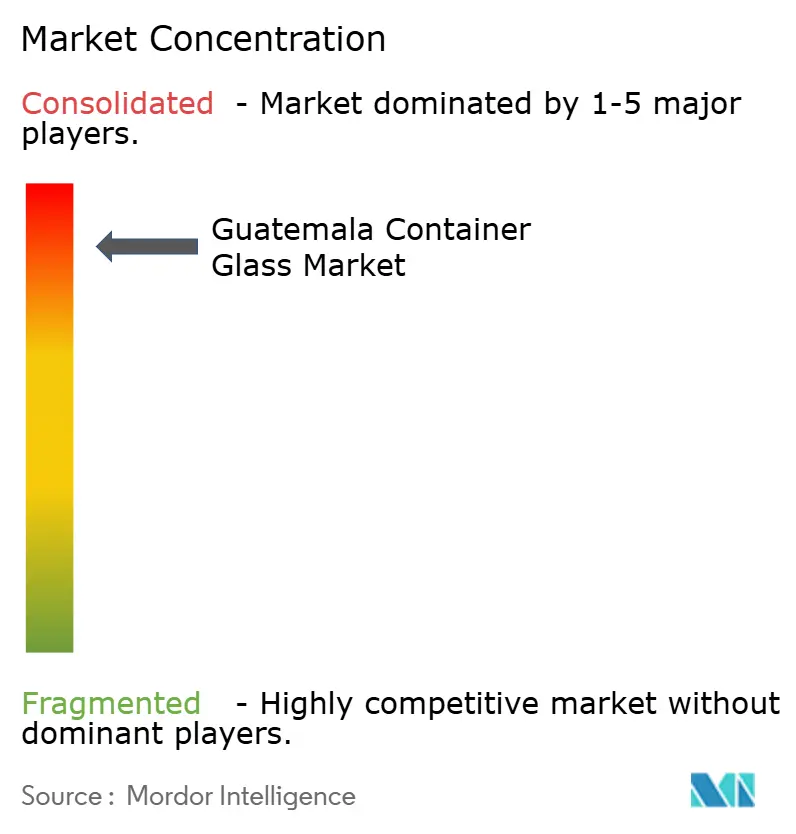

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre d'emballage au Guatemala par Mordor Intelligence

La taille du marché du verre d'emballage au Guatemala en 2026 est estimée à 145,05 kilotonnes, en hausse par rapport à la valeur de 2025 de 135,14 kilotonnes, avec des projections pour 2031 indiquant 206,62 kilotonnes, soit une croissance à un TCAC de 7,33 % sur la période 2026-2031. Les mandats réglementaires sur le tri des déchets, la premiumisation dans les boissons et le rapprochement des chaînes d'approvisionnement continuent de soutenir cette expansion. Les marques de boissons passent du PET et de l'aluminium au verre pour une présentation de qualité export, Licores de Guatemala ayant déjà transféré 30 % de sa production vers des bouteilles en verre destinées aux acheteurs étrangers. La capacité croissante en énergie renouvelable ajoute une dimension de durabilité ; cependant, les prix de l'électricité restent élevés par rapport à ceux du Mexique et du Costa Rica, créant des pressions sur les coûts des opérations de fours.[1]Christopher Hernandez-Roy, Andrea Casique et Natalia Hidalgo, "Évaluation du Guatemala comme destination de délocalisation de proximité," Centre d'études stratégiques et internationales, csis.org La congestion persistante des ports et un taux d'échec de livraison à temps de 63 % incitent les producteurs de boissons à s'approvisionner en contenants localement.

Principaux enseignements du rapport

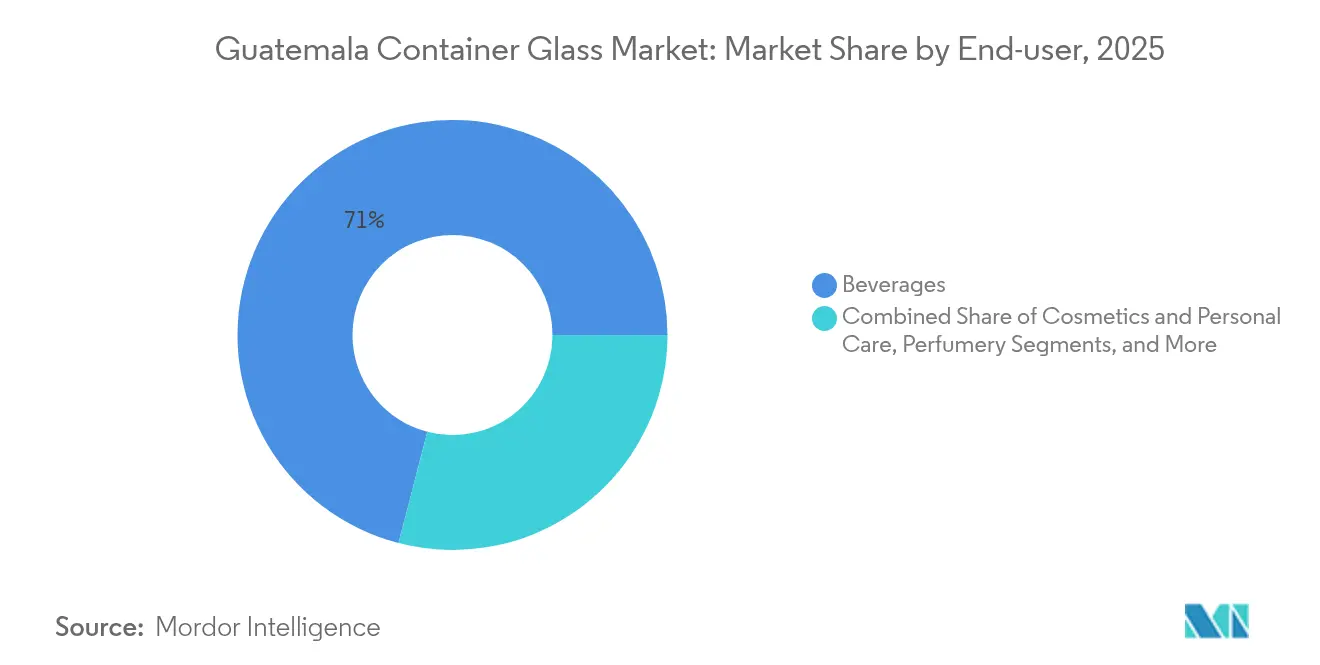

- Par utilisateur final, les boissons ont capté 70,96 % de la part du marché du verre d'emballage au Guatemala en 2025.

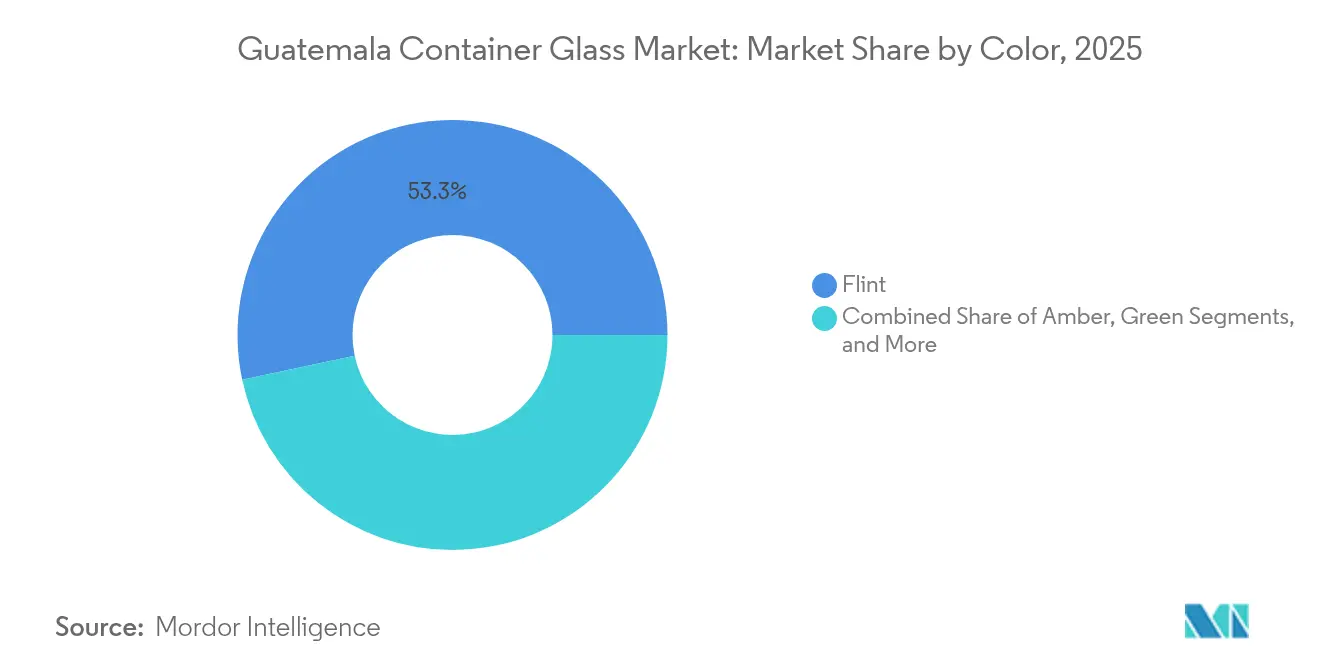

- Par couleur, le marché du verre d'emballage au Guatemala pour le verre ambré devrait croître à un TCAC de 9,05 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du verre d'emballage au Guatemala

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante du secteur des boissons | +2.1% | Pôles nationaux, corridors d'exportation | Moyen terme (2 à 4 ans) |

| La loi sur le tri obligatoire des déchets stimule l'approvisionnement en calcin | +1.8% | Déploiement national, adoption municipale progressive | Long terme (≥ 4 ans) |

| Les spiritueux premium et les bières artisanales stimulent la demande de verre blanc | +1.4% | Production nationale, marchés d'exportation internationaux | Moyen terme (2 à 4 ans) |

| La congestion portuaire rend l'approvisionnement local attractif | +0.9% | Toutes les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Programmes d'allègement du poids et de bouteilles consignées | +0.7% | À l'échelle nationale, menés par les grands embouteilleurs | Long terme (≥ 4 ans) |

| Investissements directs étrangers régionaux dans la capacité verrière | +0.6% | Zones de libre-échange | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante du secteur des boissons

Le secteur des boissons au Guatemala a enregistré 192,8 millions de caisses unitaires chez Coca-Cola FEMSA en 2024, en hausse de 10,7 % d'une année sur l'autre, et a conservé une part de 35 % pour les bouteilles consignées.[2]Coca-Cola FEMSA, "20-F 2024," coca-colafemsa.com Les volumes d'eau en bouteille ont bondi de 29,8 %, signalant une diversification vers des gammes d'hydratation premium qui préfèrent le verre pour souligner la pureté. Avec des boissons contribuant à hauteur de 5,63 milliards USD et générant 440 000 emplois directs, les producteurs disposent à la fois du capital et de la motivation pour moderniser leurs emballages. La portée à l'exportation du secteur, facilitée par le DR-CAFTA, maintient le marché du verre d'emballage au Guatemala intégré dans les chaînes de valeur régionales. Les fournisseurs nationaux bénéficient ainsi d'un flux régulier de commandes à fort volume, ancrant les taux d'utilisation des fours au-dessus de 85 % dans les principales usines.

La loi sur le tri obligatoire des déchets stimule l'approvisionnement en calcin

L'Acuerdo Gubernativo 164-2021 oblige les ménages et les entreprises à séparer le verre en tant que catégorie de recyclables, en vigueur depuis février 2025. La production de déchets solides municipaux de 0,519 kg par habitant et par jour, collectée à un taux de 71,3 % par des entreprises privées, crée une matière première disponible pour les transformateurs de calcin. La mesure réduit les coûts des matières premières de 12 % pour les fabricants conformes et incite les exploitants de fours à augmenter la teneur en verre recyclé à 45 % d'ici 2027. Les contrats de collecte formalisés profitent aux grands recycleurs, consolidant potentiellement la chaîne d'approvisionnement tout en répondant aux objectifs ESG des multinationales des boissons.

Les spiritueux premium et les bières artisanales stimulent la demande de verre blanc

Ron Zacapa, Botran et une scène brassicole artisanale en plein essor stimulent la demande de bouteilles en verre blanc premium qui mettent en valeur la clarté et la couleur. Licores de Guatemala a totalement abandonné le PET pour ses gammes d'exportation après une pénurie de verre en 2023, alignant son emballage sur les attentes mondiales du luxe et les objectifs ESG. Les exportations représentent 30 % du volume de l'entreprise et bénéficient d'une entrée en franchise de droits aux États-Unis dans le cadre du DR-CAFTA, soutenant ainsi la demande à long terme de verre blanc. Les expansions régionales de fours, telles que la modernisation de 70 millions USD de Vitro à Toluca, créent une offre supplémentaire pour les embouteilleurs de spiritueux guatémaltèques.

La congestion portuaire rend l'approvisionnement local plus attractif

Puerto Quetzal fonctionne à 121 % de sa capacité et signale des temps d'attente des navires de quatre heures, tandis que Santo Tomás de Castilla fait face à une congestion similaire, citant un nombre limité de créneaux aux portes et des pénuries de châssis, ce qui ramène les taux de livraison à temps à seulement 37 %. Les lignes de boissons fonctionnant en flux tendu sont vulnérables aux retards des contenants importés ; par conséquent, la réorientation des commandes vers Vidriera Guatemalteca S.A. et Empresas Comegua S.A. L'approvisionnement local réduit les délais de livraison de trois semaines et diminue les coûts de surestarie jusqu'à 210 USD par équivalent vingt pieds.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prix élevés de l'énergie pour les opérations de fours | -1.6% | À l'échelle nationale | Moyen terme (2 à 4 ans) |

| Substitution croissante par le PET et l'aluminium | -1.2% | Catégories de boissons à fort volume | Long terme (≥ 4 ans) |

| Infrastructure fragmentée de collecte du calcin | -0.8% | Zones rurales | Long terme (≥ 4 ans) |

| Échelle du marché intérieur limitée pour les spécialités | -0.5% | Segments de niche | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prix élevés de l'énergie pour les opérations de fours

Bien que les énergies renouvelables représentent 71 % du mix électrique du Guatemala, les tarifs industriels s'élèvent en moyenne à 0,145 USD par kWh, soit environ 18 % de plus que les tarifs mexicains. La fusion du verre exige des processus à haute température ininterrompus, faisant de l'énergie environ 30 % du coût des marchandises. Les ajouts prévus d'hydroélectricité de 3 700 MW d'ici 2040 promettent un allègement futur, mais l'opposition des communautés et les longs cycles d'autorisation retardent la mise en service. Les fabricants couvrent donc leurs risques avec des contrats d'achat d'énergie à long terme et investissent dans des fours oxy-combustible qui réduisent la consommation de gaz de 12 %, mais nécessitent un investissement en capital initial élevé.

Substitution croissante par le PET et l'aluminium

La coentreprise de Ball Corporation avec Envases Universales maintient une solide présence dans la fabrication de canettes au Guatemala, produisant des options plus légères et refermables qui concurrencent directement le verre. Coca-Cola FEMSA exploite ses lignes PET à 96,4 % d'utilisation, reflétant une tension de capacité qui pourrait influencer de nouveaux investissements dans les plastiques. Pour les sodas grand public vendus en dessous de 0,60 USD par litre, les bouteilles PET réduisent les coûts logistiques de 28 % par rapport au verre, mettant à l'épreuve la croissance des volumes dans les segments sensibles aux prix. Néanmoins, les mandats ESG et le positionnement premium compensent une partie du risque de substitution en réaffirmant la recyclabilité et la qualité perçue du verre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les boissons stimulent la croissance des volumes

Le segment des boissons représentait 70,96 % de la part du marché du verre d'emballage au Guatemala en 2025. Il a capté l'élan des volumes de boissons gazeuses, qui ont augmenté de 10,7 % d'une année sur l'autre, et des spiritueux premium qui migrent leur emballage du PET vers le verre blanc. La dépendance de Coca-Cola FEMSA aux bouteilles consignées stabilise la demande de base, car chaque cycle de verre prolonge la durée de vie du contenant d'environ 35 rotations estimées, préservant la valeur tant pour l'embouteilleur que pour le producteur. L'emballage alimentaire se classe en deuxième position, porté par les sauces et fruits transformés orientés à l'exportation qui utilisent le verre à la fois pour l'attrait en rayon et la conformité réglementaire en Amérique du Nord.

Le segment à la croissance la plus rapide est celui des cosmétiques et soins personnels, avec un TCAC de 9,48 % jusqu'en 2031. La hausse des revenus disponibles et l'influence des réseaux sociaux stimulent les lancements de soins de la peau premium qui privilégient les petits flacons en verre blanc avec compte-gouttes ou atomiseurs. Les produits pharmaceutiques et la parfumerie suivent une trajectoire régulière, s'appuyant sur des flacons ambrés pour les formulations sensibles aux UV. Les approbations environnementales du Ministère de l'environnement et des ressources naturelles (MARN) garantissent la conformité pour les contenants de qualité médicale, renforçant la crédibilité nationale auprès des clients multinationaux du secteur de la santé. Collectivement, ces niches diversifient la base de revenus et réduisent la dépendance aux cycles des boissons pour le marché du verre d'emballage au Guatemala.

Par couleur : dominance du verre blanc avec croissance du verre ambré

Le verre blanc a représenté 53,33 % de la demande en 2025, reflétant la prédominance des spiritueux premium et des boissons gazeuses à étiquette transparente qui s'appuient sur la translucidité pour communiquer la pureté. La taille du marché du verre d'emballage au Guatemala pour les bouteilles en verre blanc a atteint 72,07 kilotonnes en 2025 et devrait se développer à un TCAC de 6,66 % jusqu'en 2031, portée par la conformité à l'exportation et la valorisation de la marque. Les fours locaux calibrent la teneur en silice pour atteindre des niveaux de fer inférieurs à 1,5 ppm, répondant aux seuils de transparence des États-Unis et de l'UE.

Le verre ambré est le segment de couleur à la croissance la plus rapide, avec un TCAC de 9,05 %, porté par l'adoption pharmaceutique et la demande de protection UV de la renaissance des bières artisanales. Les acteurs du secteur mélangent du calcin ambré à des ratios de 25 %, bénéficiant de la réglementation sur le tri des déchets qui prévient la contamination des couleurs. Le vert et les couleurs spéciales restent stables, soutenant les niches du vin, de l'huile d'olive et des cosmétiques haut de gamme. Le nouveau four de 230 tonnes par jour mis en service par Vitro consacre une ligne de production exclusivement aux cosmétiques, à l'ambré et au verre blanc, alignant la capacité régionale sur l'évolution des mélanges de couleurs.

Analyse géographique

Le Guatemala ancre le corridor d'emballage d'Amérique centrale, aidé par des délais de navigation de 3 jours vers Miami et un accès à double côte. La taille du marché du verre d'emballage au Guatemala dans la géographie nationale devrait croître à un TCAC de 7,31 %, soutenue par 1,55 milliard USD d'investissements directs étrangers dans le secteur manufacturier réalisés en 2023, dont 15,7 % ciblaient des projets industriels. Les zones de libre-échange accordent des exonérations fiscales sur le revenu de 10 ans et des importations de machines exonérées de droits, incitant à la modernisation des fours et à l'automatisation des installations de traitement par lots.

L'union douanière couvrant le Guatemala, le Honduras et El Salvador crée une base de consommateurs de 34,8 millions de personnes, simplifiant la distribution régionale pour les producteurs de contenants. Cependant, les boissons alcoolisées ne relèvent pas des règles de transit simplifié, nécessitant des déclarations douanières séparées qui allongent les délais de livraison jusqu'à 72 heures. Les améliorations en cours du corridor CA-9, financées par un prêt de 175 millions USD de la BID, promettent de réduire de 18 % les coûts de transport routier intérieur une fois opérationnelles.

Les contraintes d'infrastructure restent significatives. Le plan directeur de 1 milliard USD de Puerto Quetzal vise à attirer des partenaires privés pour étendre la capacité au-delà de 340 000 EVP, mais les progrès sont progressifs. En attendant, les fabricants couvrent leurs risques avec des stocks tampons équivalant à 35 jours d'approvisionnement en produits finis. Les projets d'énergie renouvelable concentrés près des hautes terres occidentales visent à réduire les coûts énergétiques, bien que les goulets d'étranglement du réseau limitent l'impact immédiat. Ces dynamiques façonnent collectivement les intrants de fret, d'énergie et de conformité sur le marché du verre d'emballage au Guatemala.

Paysage concurrentiel

Le marché présente une concentration modérée. Vidriera Guatemalteca S.A. exploite le principal four national, tandis qu'O-I détient près de 50 % du capital d'Empresas Comegua S.A., canalisant le savoir-faire technique mondial vers les opérations locales. Ensemble, les cinq premiers fournisseurs représentent environ 68 % de la production, indiquant une marge pour les entrants de niche mais offrant aux acteurs établis des avantages d'échelle dans l'approvisionnement en énergie et les contrats de calcin. Les récentes transactions finançables comprennent le financement de 50 millions USD d'IDB Invest au distributeur d'emballages Laki, qui renforce les chaînes d'approvisionnement régionales, soulignant la confiance des prêteurs dans le secteur.

Les mouvements stratégiques se concentrent sur la modernisation des fours, les pools de bouteilles consignées et l'allègement du poids. Vidriera Guatemalteca a piloté une ligne de pressage-soufflage à col étroit, réduisant le poids des contenants de 15 % sans compromettre la résistance, abaissant ainsi la consommation de gaz par unité. Pendant ce temps, Ball-Envases Universales intensifie la production de canettes en aluminium, augmentant la pression de négociation sur les verriers pour conserver les contrats de boissons. La surveillance réglementaire se renforce : la nouvelle Superintendance de la concurrence créée en 2024 appliquera les règles antitrust à partir de 2027, pouvant potentiellement limiter les accords d'approvisionnement exclusifs qui restreignent l'accès des petites entreprises aux flux de calcin.

Des espaces blancs émergents existent dans les secteurs des cosmétiques, des flacons pharmaceutiques et des aliments spécialisés, où la production nationale est limitée. Les entreprises explorant ces niches évaluent les petites tailles de lots par rapport aux marges plus élevées et peuvent tirer parti des incitations ZDEEP pour les usines pilotes. L'accès à des financements de développement à faible taux d'intérêt et aux transferts de technologie du pôle verrier mexicain positionne le Guatemala comme un cluster micro-régional viable pour la production spécialisée.

Leaders du secteur du verre d'emballage au Guatemala

Vidriera Guatemalteca, S.A.

Feemio Group Co., Ltd.

Changsha Kotto Glass Industrial Co Ltd

New High Glass Guatemala S.A.

LSS Africa

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : IDB Invest a approuvé un financement allant jusqu'à 50 millions USD pour Laki afin de renforcer les chaînes d'approvisionnement en emballages au Guatemala, au Salvador et au Honduras.

- Février 2025 : Vitro a mis en service son four de 70 millions USD à Toluca, ajoutant 230 tonnes par jour de capacité, ciblant les clients des spiritueux et des cosmétiques.

- Février 2025 : La classification secondaire obligatoire des déchets, telle que définie dans l'Acuerdo Gubernativo 164-2021, est entrée en vigueur, exigeant la séparation nationale des sources de verre.

- Janvier 2025 : Le Guatemala a attiré 1,69 milliard USD d'investissements directs étrangers pour 2024, dont 15,7 % ont été orientés vers le secteur manufacturier, renforçant les perspectives du secteur de l'emballage.

Périmètre du rapport sur le marché du verre d'emballage au Guatemala

Les contenants en verre sont des récipients fabriqués en verre utilisés pour stocker et protéger des produits tels que les aliments, les boissons, les produits pharmaceutiques, les cosmétiques et les produits chimiques. Disponibles dans diverses formes et tailles, telles que des bouteilles, des bocaux et des flacons, ces contenants offrent des fermetures hermétiques et protègent le contenu des contaminants externes. L'emballage en verre est apprécié pour sa nature non réactive, la préservation de la qualité des produits et sa haute recyclabilité. Ces attributs font des contenants en verre un choix privilégié pour l'emballage dans de nombreux secteurs.

Le marché du verre d'emballage au Guatemala est segmenté par secteur d'utilisation finale (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses (CSDs), boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons], cosmétiques et soins personnels, produits pharmaceutiques (à l'exclusion des flacons et ampoules) et parfumerie), par couleur (vert, ambré, blanc et autres couleurs). Le rapport propose des prévisions de marché et des tailles en volume (kilotonnes) pour tous les segments ci-dessus.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses (CSDs) | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses (CSDs) | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Blanc | |||

| Autres couleurs | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché en 2026 et les perspectives de croissance pour le verre d'emballage au Guatemala ?

La taille du marché du verre d'emballage au Guatemala est de 145,05 kilotonnes en 2026 et devrait croître à un TCAC de 7,33 % pour atteindre 206,62 kilotonnes d'ici 2031.

Quel segment d'utilisateurs finaux consomme le plus de contenants en verre au Guatemala ?

Les boissons représentent 70,96 % de la demande, portées par les volumes de boissons gazeuses et les spiritueux premium.

Comment la loi sur le tri des déchets affecte-t-elle les producteurs de contenants en verre ?

Les tarifs industriels élevés de l'électricité et la pression de substitution des bouteilles PET et des canettes en aluminium contraignent la compétitivité.

Pourquoi les entreprises de boissons privilégient-elles l'approvisionnement local en verre ?

La congestion chronique des ports et les taux d'échec de livraison à temps de 63 % pour les importations rendent l'approvisionnement local plus fiable et plus rentable.

Quel segment de couleur connaît la croissance la plus rapide jusqu'en 2031 ?

Le verre ambré mène la croissance avec un TCAC de 9,05 %, soutenu par les applications pharmaceutiques et les bières artisanales.

Dernière mise à jour de la page le: