Taille et part du marché du verre d'emballage au Chili

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

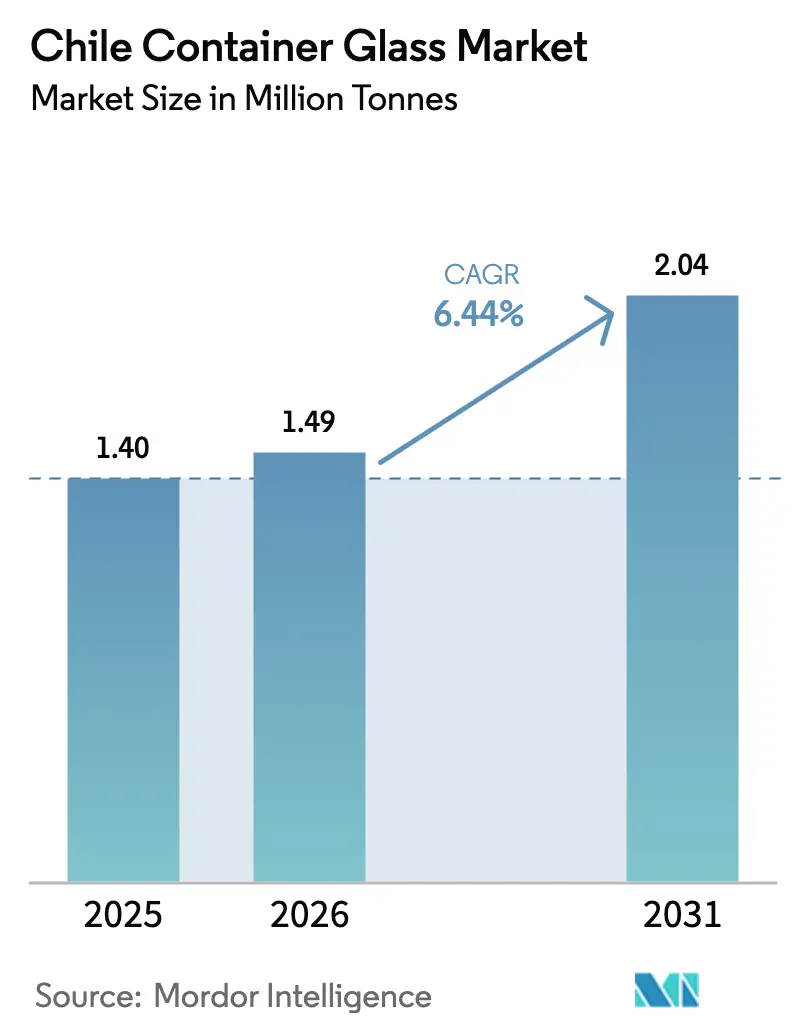

| Taille du marché de l'année de base (2025) | 1.40 Millions de tonnes |

| Volume du Marché (2026) | 1.49 Millions de tonnes |

| Volume du Marché (2031) | 2.04 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 6.44% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre d'emballage au Chili par Mordor Intelligence

La taille du marché du verre d'emballage au Chili était évaluée à 1,40 million de tonnes en 2025 et devrait progresser de 1,49 million de tonnes en 2026 pour atteindre 2,04 millions de tonnes d'ici 2031, à un TCAC de 6,44 % durant la période de prévision (2026-2031). Une forte dynamique découle des obligations obligatoires de responsabilité élargie des producteurs (REP), de la demande premium pour les boissons alcoolisées et des exigences d'embouteillage orientées vers l'exportation. Le marché du verre d'emballage au Chili bénéficie également de réglementations en attente sur les plastiques à usage unique, qui encouragent les établissements de restauration à adopter des récipients réutilisables, ainsi que de programmes annoncés de modernisation des fours qui réduisent l'intensité en combustible. Les vents contraires concurrentiels proviennent de la substitution par l'aluminium et le PET ; cependant, les incitations réglementaires, les objectifs croissants de contenu recyclé et l'allègement des barrières commerciales contribuent à compenser les pertes de parts de marché.

Principaux enseignements du rapport

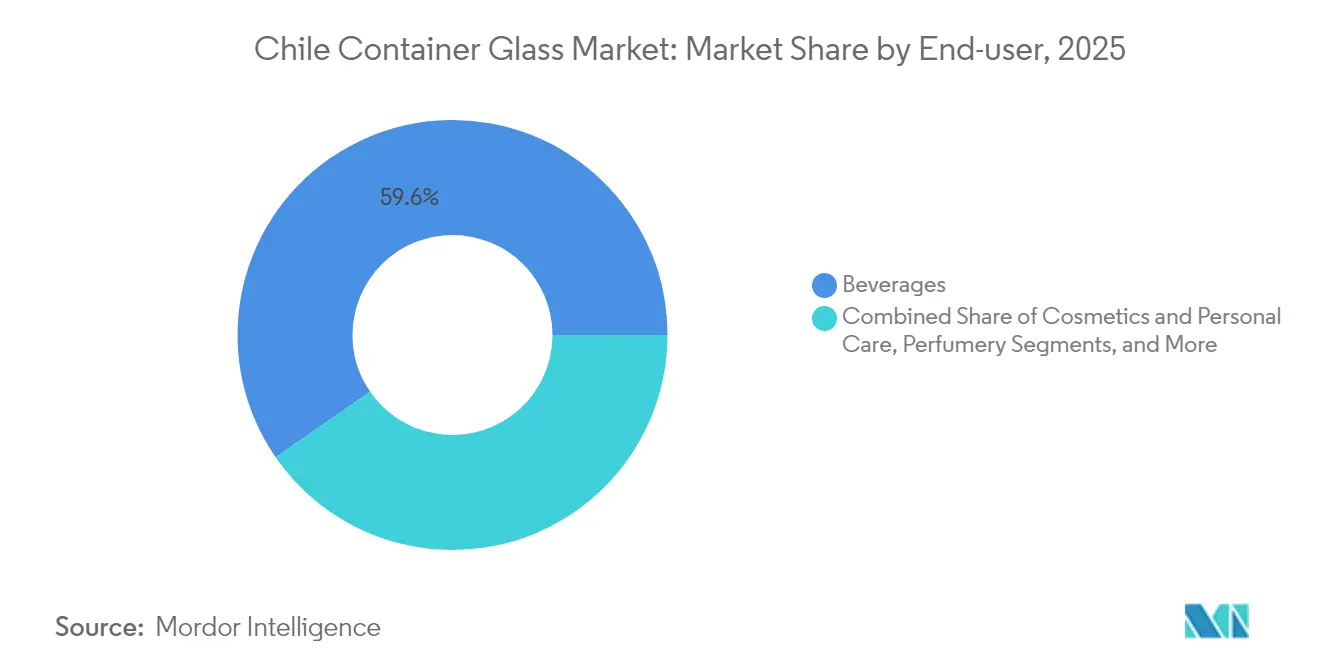

- Par utilisateur final, les boissons représentaient 59,62 % de la part du marché du verre d'emballage chilien en 2025.

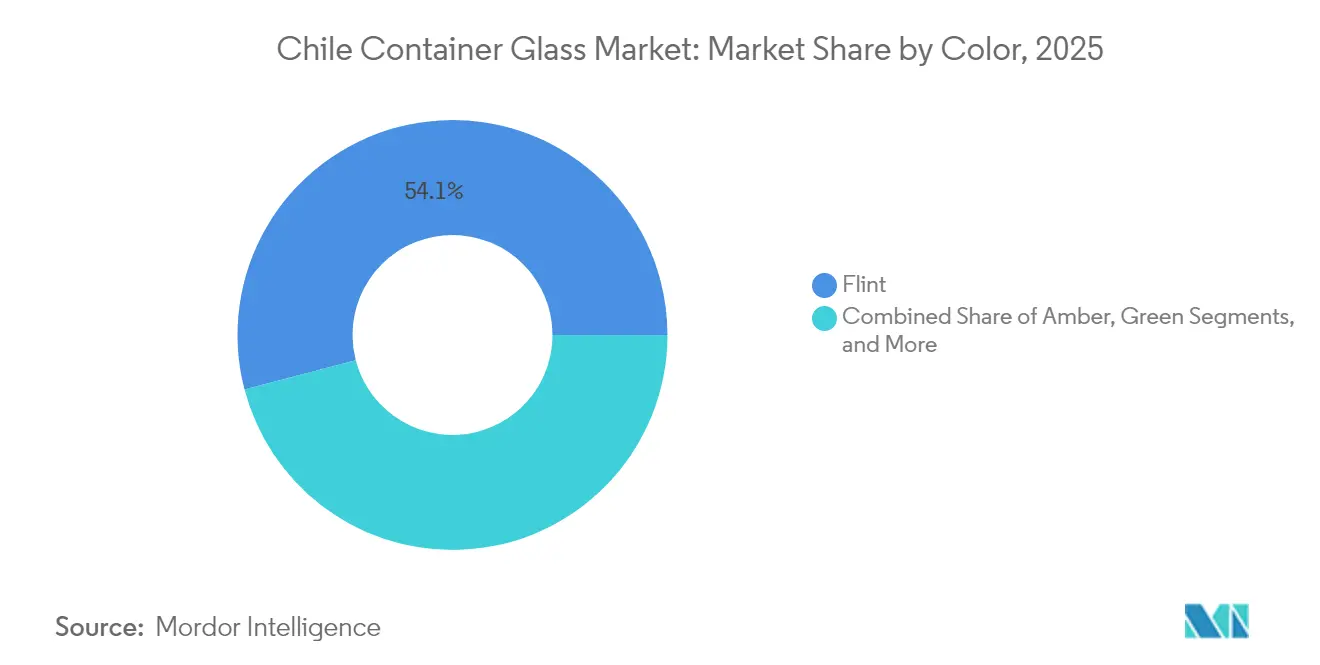

- Par couleur, la taille du marché du verre d'emballage au Chili pour le verre ambré devrait progresser à un TCAC de 7,86 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du verre d'emballage au Chili

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande soutenue de boissons alcoolisées | +2.1% | Vallée centrale, national | Moyen terme (2-4 ans) |

| Essor de l'adoption d'emballages durables et écologiques | +1.8% | Métropole de Santiago, corridors d'exportation | Long terme (≥ 4 ans) |

| Premiumisation du vin domestique et des spiritueux artisanaux | +1.2% | Santiago, Valparaíso, Concepción | Moyen terme (2-4 ans) |

| Les exportations croissantes exigent du verre de haute qualité | +1.0% | Maipo, Colchagua, Casablanca | Court terme (≤ 2 ans) |

| Légalisation imminente des boissons au cannabis | +0.3% | National | Long terme (≥ 4 ans) |

| La loi REP accélère le recyclage en circuit fermé | +0.7% | Centres urbains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande soutenue de boissons alcoolisées

Les producteurs de vins premium s'appuient sur des bouteilles blanc et vert plus lourdes pour signaler la qualité, et la plupart des destinations d'exportation exigent une intégrité d'emballage certifiée que le verre satisfait. Les start-ups de spiritueux artisanaux domestiques ont enregistré des volumes à deux chiffres en 2024 et continuent de spécifier des formes personnalisables qui différencient leur présence en rayon. Les caves viticoles signalent également de meilleures efficacités de ligne de remplissage lors de l'utilisation de verre standardisé de 750 ml, ce qui réduit les coûts unitaires pour les préparations d'exportation en vrac.[1]International Trade Administration, "Déterminations préliminaires dans les enquêtes antidumping sur certaines bouteilles de vin en verre," trade.gov Les certifications de durabilité, prérequis pour 80 % des expéditions en bouteilles, consolident davantage le verre en tant que contenant recyclable et inerte qui s'aligne sur les exigences ESG des importateurs.

Essor de l'adoption d'emballages durables et écologiques

La loi REP 20.920 oblige les producteurs à financer des réseaux de collecte visant un taux de recyclage du verre de 30 % d'ici 2030, contre une base actuelle de 1 %. Les organisations de responsabilité des producteurs constituées depuis 2023 ont commencé à contracter des installations de valorisation des matériaux et à intégrer les recycleurs informels, renforçant la disponibilité du calcin pour les fours domestiques. Ambipar Environment s'est engagé à investir 23 millions USD dans des infrastructures de valorisation capables d'un débit de 90 %, créant des lignes d'approvisionnement en verre secondaire prévisibles. Les propriétaires de marques dans les segments des boissons et des cosmétiques spécifient de plus en plus des clauses de contenu recyclé minimum qui favorisent les fournisseurs locaux offrant des flux de calcin certifiés, élargissant ainsi le fossé concurrentiel pour les acteurs conformes.

Premiumisation du vin domestique et des spiritueux artisanaux

La vinification totale a diminué en 2024 en raison de conditions météorologiques extrêmes, mais les revenus ont augmenté car les caves ont réorienté leurs efforts vers des formats en bouteilles à marges plus élevées. La premiumisation augmente le poids moyen des bouteilles, favorise les finitions embossées ou spéciales et nécessite une différenciation des couleurs, comme le vert antique, pour les étiquettes de réserve. Les nouvelles règles d'étiquetage des boissons alcoolisées, en vigueur depuis juillet 2024, exigent des avertissements sanitaires et des mentions énergétiques dans des polices définies, ce qui incite à repenser les contenants avec des panneaux d'étiquettes plus grands qui s'adaptent aux surfaces en verre sans compromettre la structure.[2]Service agricole étranger, "La nouvelle loi chilienne sur l'étiquetage des boissons alcoolisées entre en vigueur le 7 juillet," fas.usda.gov La réglementation augmente indirectement la valeur des unités en verre et encourage les séries en édition limitée produites dans des moules spéciaux.

Exportations croissantes exigeant du verre de haute qualité

La suppression des risques antidumping américains en décembre 2024 a éliminé les marges provisoires qui menaçaient la tarification des bouteilles chiliennes, stabilisant les approvisionnements pour les caves exportatrices. La diversification vers les marchés asiatiques impose des tests d'emballage plus rigoureux en matière de pression, d'impact et de tolérances dimensionnelles de finition ; les fournisseurs de verre remportant des contrats à long terme ont investi dans des lignes d'inspection automatisées et des régimes de contrôle statistique des procédés plus stricts. Le renforcement des protocoles d'inspection aux frontières en Chine et au Canada souligne la nécessité de contenants sans défauts, renforçant la demande pour une production domestique premium plutôt que pour des importations moins chères.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Concurrence intense des contenants en PET et en métal | -1.4% | Segments des boissons et de l'alimentation | Court terme (≤ 2 ans) |

| La volatilité des coûts énergétiques alourdit les charges d'exploitation des fours | -0.8% | Tous les centres de fabrication | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée et inflation salariale | -0.6% | Santiago, Valparaíso, Concepción | Moyen terme (2-4 ans) |

| Collecte limitée de calcin en zones rurales | -0.4% | Districts ruraux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence intense des contenants en PET et en métal

L'usine de Santiago de Ball Corporation fait partie de sa division Amérique du Sud qui a expédié 19 milliards de canettes en aluminium en 2023, commercialisant une recyclabilité infinie et une logistique allégée qui séduisent les embouteilleurs de boissons.[3]Ball Corporation, "Formulaire 10-K exercice clos le 31 décembre 2023," sec.gov L'initiative de Coca-Cola dans les bouteilles PET réutilisables a porté les taux de récupération à 40 %, érodant la demande de verre à usage unique dans les circuits des boissons gazeuses. Les mandats croissants de contenu recyclé dans les bouteilles en plastique imposent des pénalités de coût aux producteurs de PET, mais ils stimulent également une innovation rapide dans les bouteilles légères multicouches qui cannibalisent partiellement les parts de marché du verre dans les catégories eau et jus.

Volatilité des coûts énergétiques alourdissant les charges d'exploitation des fours

Le combustible des fours représente jusqu'au tiers du coût variable des usines, et le prix spot du gaz naturel au Chili a fortement augmenté en 2024. O-I Glass a fermé 7 % de sa capacité mondiale dans le cadre de son programme Fit-to-Win afin de réduire ses coûts annuels de 100 millions USD, signalant un virage plus large vers la rationalisation des actifs. Les producteurs domestiques font face à des pressions similaires ; les incitations à l'arrêt de lignes menacent les petites séries de verre coloré, limitant potentiellement la disponibilité des bouteilles ambrées et cobalt spéciales, à moins que des améliorations d'efficacité, telles que les fours hybrides électriques, ne se concrétisent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les boissons restent le cœur de marché, les cosmétiques progressent le plus rapidement

Les boissons ont contribué à hauteur de 59,62 % à la taille du marché du verre d'emballage au Chili en 2025, portées par l'embouteillage de vin orienté vers l'exportation et par les volumes de bière domestique qui ont rebondi avec le tourisme. Au sein du secteur des boissons, le vin premium représente le plus grand tonnage, la plupart des exportateurs préférant des bouteilles blanc ou vert de 600 grammes avec des finitions BVS. Les spiritueux commandent des volumes plus faibles mais des valeurs unitaires plus élevées, et les distillateurs artisanaux spécifient de plus en plus des teintes ambrées ou vert antique pour la protection ultraviolette. La croissance de la part du marché du verre d'emballage au Chili pour les boissons devrait être modeste, avec un TCAC de 4,99 %, compte tenu des risques de substitution par le PET dans les gammes RTD à faible teneur en alcool.

Les cosmétiques et soins personnels ont affiché la trajectoire la plus rapide avec un TCAC de 7,16 %, captant la demande de soins de luxe conditionnés dans des pots blanc lourds qui évoquent pureté et recyclabilité. Des marques multinationales telles que L'Oréal imposent désormais un contenu post-consommation recyclé, incitant les verriers locaux à sécuriser des flux de calcin triés par couleur. Les cosmétiques boutique domestiques adoptent également des flacons en mini-format, tirant parti de la compatibilité du verre avec les formulations biologiques exemptes de lixiviats. Le profil à haute marge de ce segment compense les lacunes de charge de base des fours pendant la morte-saison viticole, stabilisant le taux d'utilisation des capacités.

Les bocaux alimentaires représentent une part résiliente à un chiffre moyen, soutenue par les exportations de conserves de fruits et de condiments. Le secteur pharmaceutique, bien que plus modeste, bénéficie des bouteilles de sirop qui nécessitent des contenants blanc de type III et sont isolées du PET en raison d'exigences strictes en matière de barrière. La parfumerie reste un marché de niche, mais elle influence l'innovation en matière de design qui migre ensuite vers l'emballage des boissons grand public.

Par couleur : le blanc domine mais l'ambré accélère

Le verre blanc a conservé 54,08 % de la part du marché du verre d'emballage chilien en 2025, les embouteilleurs de vin appréciant la clarté pour les variétés rosé et blanc, et les marques de cosmétiques favorisant l'esthétique transparente. La polyvalence du blanc permet des changements de ligne rapides et accommode le marquage en relief sans défauts visibles. Cependant, le verre ambré mène la croissance avec un TCAC de 7,86 %, les distillateurs de spiritueux artisanaux et les conditionneurs de sirops pharmaceutiques passant à l'ambré pour la protection UV. Certaines bières premium reviennent également à l'ambré après des problèmes de luminosité en canette avec des recettes sensibles au houblon.

Le verre vert maintient une position solide dans les exportations de vin rouge destinées aux importateurs européens, où la couleur évoque la tradition. Les teintes spéciales telles que le bleu cobalt ou le bleu émeraude restent marginales mais commandent des primes de prix et servent d'outils de différenciation de marque dans les séries en édition limitée. Les audits carbone des vignobles influencent de plus en plus le choix des couleurs. Les bouteilles plus lourdes et plus foncées entravent les efforts d'allègement, de sorte que les producteurs équilibrent esthétique, protection et intensité carbone lors de la finalisation des approvisionnements.

Analyse géographique

La viticulture de la Vallée centrale, englobant Maipo, Colchagua et Casablanca, représente près des deux tiers de la demande du marché du verre d'emballage au Chili, ces districts accueillant la majorité des caves exportatrices du pays. La proximité des installations de fabrication de bouteilles de Santiago minimise les coûts de fret et les risques de casse sur les expéditions de verre blanc lourd. La région métropolitaine concentre également les lignes de remplissage de l'agroalimentaire et des cosmétiques, créant un cluster de demande dense qui soutient des campagnes de fours multicouleurs tout au long de l'année.

Les macrozones du nord, telles qu'Atacama et Antofagasta, s'appuient sur des contenants importés pour la restauration des camps miniers et l'emballage de l'eau ; cependant, les projets croissants de dessalement présentent des opportunités localisées pour la production de boissons. La couverture du recyclage dans ces régions peu peuplées est souvent inférieure à 50 %, limitant la disponibilité du calcin et suscitant un intérêt pour les unités de broyage mobiles dans le cadre des dispositifs REP.

Les territoires du sud, notamment Los Lagos, connaissent une hausse de l'utilisation de bouteilles par les conserveries de saumon qui adoptent le verre pour les produits fumés à valeur ajoutée ciblant le segment gastronomique d'Asie de l'Est. Les villes portuaires de Valparaíso et San Antonio servent de nœuds logistiques, acheminant les bouteilles de vin sortantes ; les extensions de capacité dans les terminaux à conteneurs soutiennent des flux d'exportation plus fluides. Les disparités régionales dans la collecte du calcin incitent à des partenariats public-privé pour implanter des usines de valorisation à proximité des centres de retour de bouteilles à fort volume, réduisant ainsi les coûts de logistique inverse et les empreintes CO₂.

Paysage concurrentiel

Le marché du verre d'emballage chilien présente une consolidation modérée, les cinq premiers fournisseurs contrôlant environ 68 % de la capacité de production. Verallia Chile s'appuie sur un savoir-faire mondial en matière de procédés et sur la solidité financière européenne ; son unité Amérique latine a généré 198,1 millions EUR (213,9 millions USD) de chiffre d'affaires au premier semestre 2024, partiellement compensé par des taux de change favorables. Le concurrent domestique Cristalerías de Chile conserve des relations bien établies avec les caves, tandis que O-I Glass se concentre sur la rationalisation des lignes sous-performantes.

La stratégie s'oriente vers un contenu recyclé plus élevé et l'allègement. L'émission par Verallia en 2024 d'obligations de 600 millions EUR (648 millions USD) à huit ans affecte des dépenses d'investissement aux pilotes de fours hybrides électriques et aux actifs de traitement du calcin. Les acteurs plus modestes poursuivent une différenciation de niche, comme les bouteilles à épaule gravée pour le mezcal artisanal, mais font face à des contraintes de capital pour satisfaire aux obligations REP. Les acheteurs en gros signent de plus en plus des contrats pluriannuels sur le contenu en calcin, immobilisant ainsi l'approvisionnement et élevant les barrières à l'entrée pour les nouveaux arrivants.

La menace concurrentielle des fournisseurs de canettes et de PET s'intensifie. Ball met en avant la logistique en circuit fermé de l'aluminium et investit dans l'impression numérique pour séduire les marques de bière artisanale, tandis que le succès des bouteilles PET réutilisables de Coca-Cola pèse sur le verre à usage unique dans les circuits des boissons gazeuses. Néanmoins, le risque réglementaire pesant sur les plastiques, notamment les seuils croissants de contenu recyclé dans le cadre de la loi chilienne sur les produits à usage unique, joue en faveur du verre, encourageant les transformateurs à promouvoir des programmes de bouteilles réutilisables alignés sur les engagements d'économie circulaire.

Leaders du secteur du verre d'emballage au Chili

Verallia SA

Cristalerias de Chile S.A.

Titanio Sa

TricorBraun South America SAS

Cristalerías Toro S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Verallia a réaffirmé ses prévisions annuelles, citant une reprise des volumes au Chili après un premier trimestre faible.

- Décembre 2024 : Le Département du commerce américain a clôturé l'enquête antidumping sur les bouteilles de vin chiliennes à la suite du retrait du plaignant.

- Octobre 2024 : Verallia a placé des obligations de 600 millions EUR (648 millions USD) à un coupon de 3,875 % pour financer des modernisations de fours.

- Octobre 2024 : O-I Glass a prolongé son plan Fit-to-Win avec des réductions de capacité supplémentaires en 2025 ciblant les sites à coûts élevés.

Périmètre du rapport sur le marché du verre d'emballage au Chili

Les contenants en verre désignent les bouteilles et bocaux propres fabriqués en verre. Le périmètre exclut les vitres et autres produits en verre non destinés à l'emballage. Le verre d'emballage est utilisé dans les industries des boissons alcoolisées et non alcoolisées en raison de sa capacité à maintenir l'inertie chimique, la stérilité et l'imperméabilité. L'emballage en verre est valorisé pour ses propriétés uniques, notamment sa transparence, son inertie et sa capacité à préserver la qualité et l'intégrité de son contenu. Le marché des contenants en verre au Chili suit le volume d'expédition de différents types de contenants en verre dans les secteurs utilisateurs finaux du marché.

Le marché du verre d'emballage au Chili est segmenté par secteur utilisateur final (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses (CSDs), boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons], cosmétiques et soins personnels, produits pharmaceutiques (à l'exclusion des flacons et ampoules) et parfumerie, et par couleur (vert, ambré, blanc et autres couleurs). Le rapport propose des prévisions de marché et des tailles en volume (kilotonnes) pour tous les segments ci-dessus.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses (CSDs) | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses (CSDs) | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, cornichons) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Blanc | |||

| Autres couleurs | |||

Questions clés auxquelles répond le rapport

Quel est le volume projeté pour le marché du verre d'emballage au Chili en 2031 ?

Le marché devrait atteindre 2,04 millions de tonnes d'ici 2031, progressant à un TCAC de 6,44 % durant la période 2026-2031.

Comment la loi REP 20.920 influence-t-elle la demande d'emballages en verre ?

La loi impose des systèmes de collecte financés par les producteurs visant un taux de recyclage de 30 %, stimulant ainsi l'approvisionnement en calcin et favorisant le verre par rapport aux substrats moins recyclables.

Quel segment utilisateur final affiche la croissance la plus rapide au Chili ?

Les cosmétiques et soins personnels devraient mener avec un TCAC de 7,16 % jusqu'en 2031, les consommateurs optant pour des emballages premium.

Pourquoi le verre ambré gagne-t-il en popularité au Chili ?

L'ambré offre une protection UV supérieure, essentielle pour les spiritueux artisanaux et les produits pharmaceutiques, ce qui soutient son TCAC prévisionnel de 7,86 %.

Quelles sont les menaces concurrentielles auxquelles font face les fabricants de bouteilles chiliens ?

Les contenants en PET et en aluminium de multinationales telles que Ball et Coca-Cola rivalisent sur le poids et la recyclabilité, pesant sur les volumes de verre à usage unique.

Comment les producteurs chiliens font-ils face à la volatilité des coûts énergétiques ?

Les entreprises leaders investissent dans des fours hybrides, l'allègement et des programmes de rationalisation des capacités pour compenser la hausse des dépenses en combustible.

Dernière mise à jour de la page le: