Taille et part du marché du verre d'emballage en Colombie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

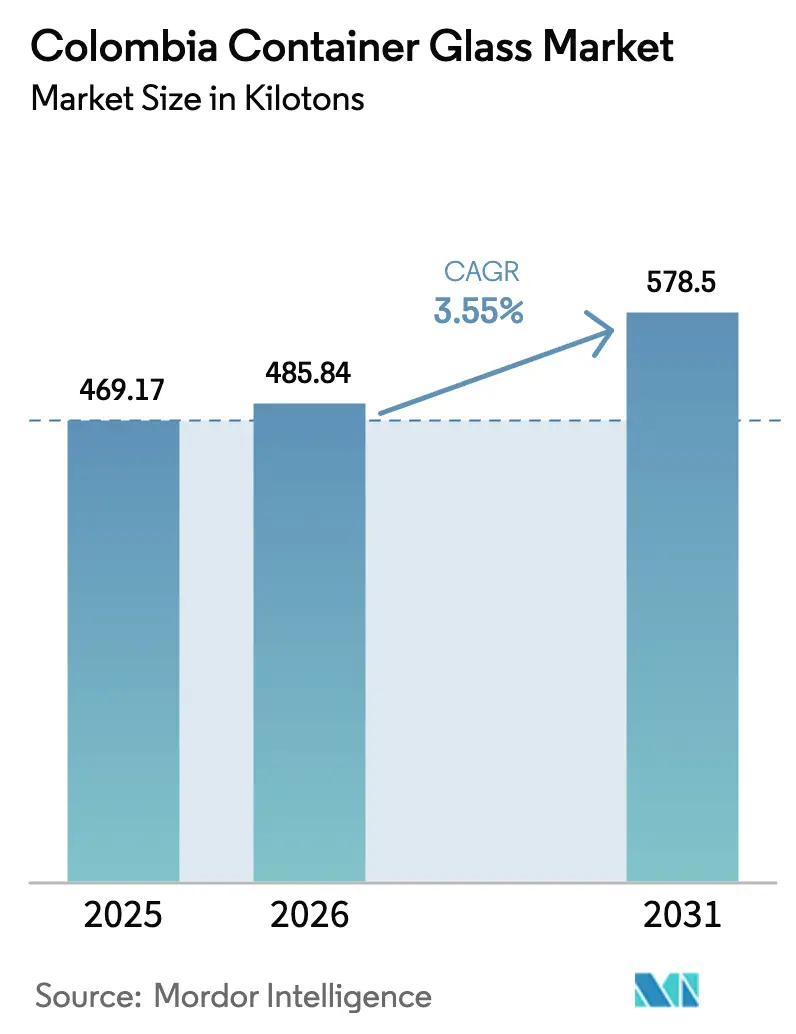

| Taille du marché de l'année de base (2025) | 469.17 kilotonnes |

| Volume du Marché (2026) | 485.84 kilotonnes |

| Volume du Marché (2031) | 578.5 kilotonnes |

| Taux de croissance (2026 - 2031) | 3.55% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du verre d'emballage en Colombie par Mordor Intelligence

La taille du marché du verre d'emballage en Colombie en 2026 est estimée à 485,84 kilotonnes, en hausse par rapport à la valeur de 2025 de 469,17 kilotonnes, avec des projections pour 2031 indiquant 578,5 kilotonnes, soit une croissance à un TCAC de 3,55 % sur la période 2026-2031. Les gains de volume réguliers découlent des règles obligatoires de responsabilité élargie des producteurs (REP), de la demande croissante des consommateurs pour des emballages durables et des modernisations à grande échelle des fours qui améliorent l'économie de l'offre locale. Les propriétaires de marques se tournent vers des bouteilles à plus haute teneur en matières recyclées pour atteindre les objectifs de récupération fixés par la Résolution 1407, tandis que la premiumisation dans la bière et les spiritueux artisanaux soutient les offres à valeur ajoutée en verre blanc et ambré. La géographie montagneuse du pays rend le verre importé moins compétitif, permettant aux acteurs en place de protéger leurs marges même si le PET et l'aluminium concurrencent les segments d'entrée de gamme. La rénovation de Zipaquirá par O-I Glass pour 120 millions USD réduit la consommation d'énergie par tonne jusqu'à 15 %, conférant à l'entreprise un avantage en termes de coûts et catalysant une adoption technologique plus large.

Principaux enseignements du rapport

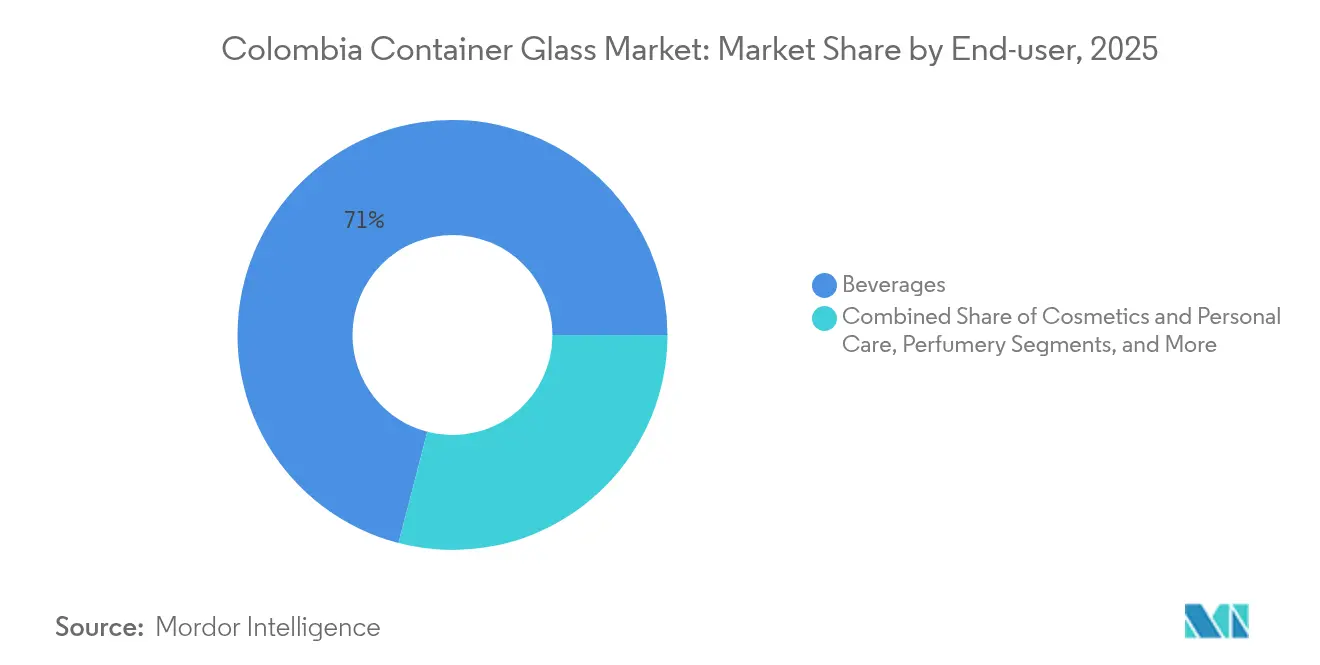

- Par utilisateur final, les boissons ont capté 70,96 % de la part de marché du verre d'emballage en Colombie en 2025.

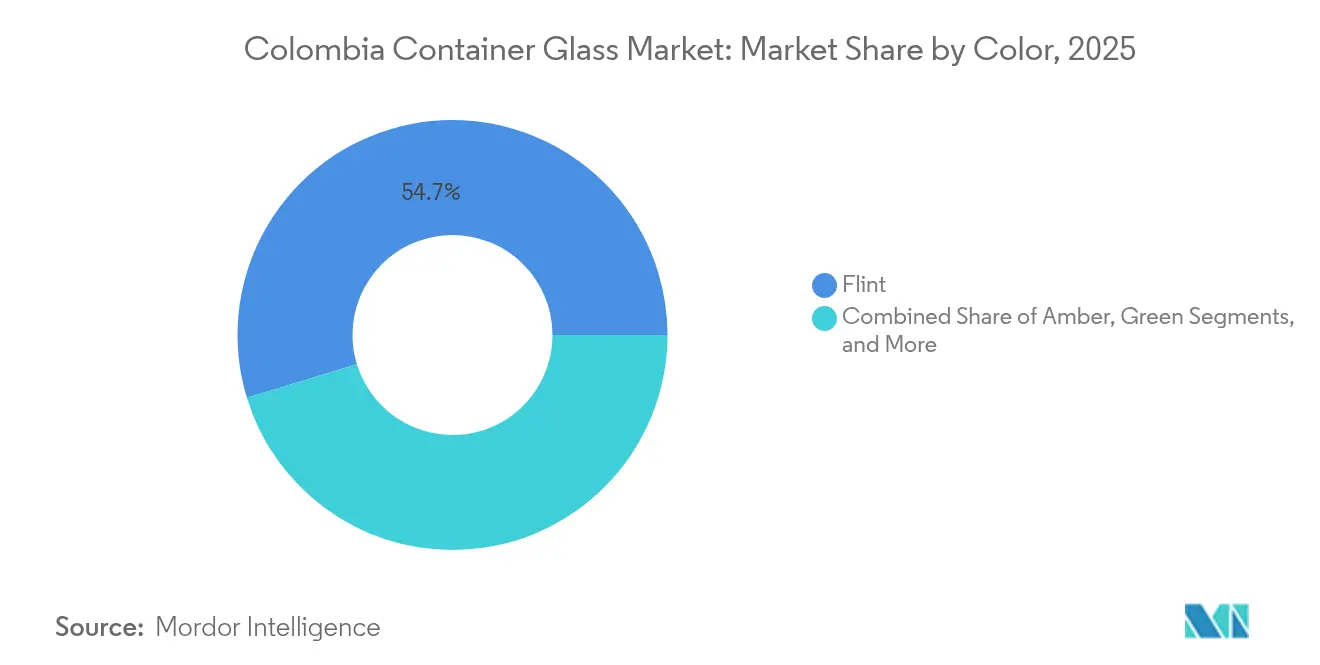

- Par couleur, le marché du verre d'emballage en Colombie pour le verre ambré devrait croître à un TCAC de 5,46 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du verre d'emballage en Colombie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte préférence des consommateurs pour les emballages durables | +1.2% | National, plus fort à Bogotá et Medellín | Moyen terme (2-4 ans) |

| Croissance rapide des segments nationaux de la bière et des spiritueux prêts à boire | +0.8% | Antioquia et Cundinamarca | Court terme (≤ 2 ans) |

| Règles obligatoires de REP et de teneur en matières recyclées (Résolution 1407) | +0.6% | National, en expansion 2023-2028 | Long terme (≥ 4 ans) |

| Expansion du four de Zipaquirá par O-I débloquant l'offre locale | +0.4% | Corridor central | Court terme (≤ 2 ans) |

| Premiumisation des spiritueux artisanaux stimulant les bouteilles sur mesure | +0.3% | Bogotá, Medellín, Cali | Moyen terme (2-4 ans) |

| Partenariats entre détaillants et recycleurs stimulant la disponibilité du calcin | +0.2% | Grandes métropoles | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte préférence des consommateurs pour les emballages durables

Les tableaux de bord de durabilité introduits par les principaux détaillants récompensent de plus en plus les matériaux circulaires, propulsant l'adoption du verre devant les alternatives plastiques à usage unique. Postobón a obtenu 31,4 % de ses emballages à partir de matériaux recyclés en 2019 et vise à atteindre une teneur en verre recyclé de 50 % d'ici 2024, renforçant ainsi la demande de capacité de calcin.[1]Mundo Expo Pack, "Postobón y sus tres pilares para la consolidación de la economía circular," mundoexpopack.com La Résolution 1407 incline davantage le terrain de jeu en établissant des quotas obligatoires de reprise et en étendant la couverture géographique à l'archipel de San Andrés et à d'autres villes jusqu'en 2028. À mesure que les éco-labels destinés aux consommateurs passent de niche à grand public, les marques de boissons et de cosmétiques s'appuient de plus en plus sur le verre premium pour communiquer leurs engagements environnementaux et justifier des prix de vente au détail plus élevés.

Croissance rapide des segments nationaux de la bière et des spiritueux prêts à boire

La consommation de bière a progressé de 7 % en 2025, Águila et Póker détenant ensemble plus de la moitié de la valeur du marché, concentrant la demande de bouteilles auprès de quelques remplisseurs à haut volume. Les spiritueux prêts à boire suivent cette trajectoire, les millennials recherchant des cocktails de qualité bar, pratiques à consommer à domicile. En janvier 2025, la production de boissons a augmenté de 2,7 % alors même que la production industrielle globale se contractait, soulignant les qualités défensives du segment. Les bouteilles ambrées en bénéficient de manière disproportionnée, car les distilleries artisanales et les lignes de spiritueux prêts à boire nécessitent une protection UV et un attrait distinctif en rayon.

Règles obligatoires de REP et de teneur en matières recyclées (Résolution 1407)

La Résolution 1407 oblige les producteurs à enregistrer leurs volumes de déchets, à soumettre des plans de gestion environnementale et à respecter des quotas de récupération croissants, formalisant ainsi la chaîne de valeur du calcin. Les entreprises qui ne peuvent pas sécuriser des matières premières recyclées risquent des pénalités pour non-conformité, créant une prime pour les réseaux de collecte intégrés. Le hub de calcin colombien d'O-I, ouvert en 2021, positionne l'entreprise pour monétiser les déchets de verre internes et les flux de tiers tout en approvisionnant ses fours de Zipaquirá. Le système de notation multicritères de la réglementation encourage les programmes collectifs mais élève les barrières pour les petits entrants dépourvus de capacités d'audit.

Expansion du four de Zipaquirá par O-I débloquant l'offre locale

La modernisation de 120 millions USD a introduit la combustion oxy-combustible et des systèmes de récupération de chaleur résiduelle, qui ont réduit la consommation spécifique de gaz et les émissions de carbone d'environ 15 % par tonne, créant 100 nouveaux emplois et améliorant la flexibilité de la production. Des changements de couleur plus rapides permettent à l'usine de servir les nouvelles références de boissons artisanales sans sacrifier l'efficacité. Le calendrier s'aligne sur la demande croissante de REP, offrant aux remplisseurs nationaux une source sécurisée de contenants à haute teneur en matières recyclées et atténuant l'exposition aux importations dans un contexte de coûts de fret volatils.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Substitution par le PET et l'aluminium dans les segments à faible valeur | -0.7% | Marchés ruraux sensibles aux prix | Court terme (≤ 2 ans) |

| Volatilité des prix de l'énergie pour les fours à gaz | -0.5% | Tous les sites de production | Court terme (≤ 2 ans) |

| Logistique montagneuse gonflant les coûts de transport | -0.3% | Corridor andin | Long terme (≥ 4 ans) |

| Pénurie de techniciens qualifiés pour les fours | -0.2% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Substitution par le PET et l'aluminium dans les segments à faible valeur

Le lancement par Amcor de la première bouteille d'huile de cuisson en PET 100 % recyclé de Colombie illustre la manière dont les contenants en polymère peuvent éroder les volumes de verre sensibles aux coûts. Les canettes en aluminium offrent une économie de fret plus légère et des taux de recyclage plus élevés, notamment dans la distribution rurale, où le transport représente une part plus importante du coût rendu. Si les boissons premium préfèrent toujours le verre pour la qualité perçue, les références à faible valeur expérimentent de plus en plus des formats alternatifs, plafonnant le potentiel de croissance dans les niches d'entrée de gamme.

Volatilité des prix de l'énergie pour les fours à gaz

Le gaz industriel à Bogotá se négocie régulièrement au-dessus de 12,5 USD par Mbtu, contre 3,6 USD par Mbtu aux États-Unis, érodant les marges des ateliers de fusion à forte intensité énergétique. Les règles de priorité d'approvisionnement de la Colombie allouent les volumes rares aux secteurs résidentiel et de production d'électricité pendant les périodes de pointe, obligeant les verreries à absorber le risque de délestage. Les fabricants de plus petite taille, sans modernisation de l'efficacité, peinent à concurrencer la plateforme oxy-combustible d'O-I, accélérant la consolidation du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les boissons stimulent l'adoption du verre premium

Les boissons ont maintenu une part dominante de 70,96 % du marché du verre d'emballage en Colombie en 2025, les grands brasseurs et les distillateurs artisanaux continuant de privilégier le verre pour la différenciation des produits, la sécurité et la stabilité en rayon. La résilience du segment a été mise en évidence lorsque la production de boissons a progressé de 2,7 % en janvier 2025 alors que la production manufacturière totale se contractait, renforçant les caractéristiques défensives du verre. Les franchises à haut volume de Bavaria permettent des économies d'échelle pour les bouteilles standard, tandis que les marques artisanales émergentes exigent des moules sur mesure qui génèrent des marges plus élevées. Le secteur vertical des cosmétiques et des soins personnels a affiché un TCAC de 5,32 %, soutenu par les préférences réglementaires pour les emballages inertes et par l'expansion de la distribution de produits de beauté en Colombie à Bogotá, Medellín et Cali. Les produits alimentaires de base, tels que les sauces et les condiments, continuent de stabiliser le tonnage de référence, car les producteurs artisanaux promeuvent le verre comme support d'emballage premium. Les applications pharmaceutiques tirent parti des propriétés barrières du verre, et la parfumerie reste un canal de niche mais lucratif où les finitions décoratives font monter les prix de vente moyens.

À mesure que les remplisseurs de boissons s'engagent à atteindre des seuils de teneur en matières recyclées plus élevés, la disponibilité du calcin devient un levier concurrentiel pour les fournisseurs. Le hub dédié d'O-I sécurise la demande interne tout en ouvrant des flux de revenus tiers provenant de remplisseurs concurrents cherchant à se conformer à la REP. Les marques de cosmétiques s'appuient sur le verre pour véhiculer le luxe, compensant le poids d'expédition plus élevé par des volumes unitaires plus faibles et des prix plus élevés. La taille du marché du verre d'emballage en Colombie pour les boissons devrait progresser de concert avec les références premium, bien que certaines lignes de bière bas de gamme expérimentent le PET rechargeable pour gérer les coûts.

Par couleur : dominance du verre blanc avec accélération de l'ambré

Le verre blanc représentait 54,72 % de la part de marché du verre d'emballage en Colombie en 2025, porté par une large acceptation dans les boissons, l'alimentation et les soins personnels, où la visibilité du produit est cruciale. Le verre ambré, en revanche, s'accélère à un TCAC de 5,46 %, soutenu par les spiritueux artisanaux qui nécessitent une protection UV et par les produits pharmaceutiques soucieux de protéger les formulations sensibles à la lumière. La ligne flexible de Zipaquirá d'O-I peut changer de couleur rapidement, permettant une économie de petits lots et stimulant l'adoption parmi les micro-distilleries et les brasseurs indépendants. Le verre vert reste confiné à des niches sélectives de vins et de boissons spécialisées, tandis que les bleus et noirs décoratifs s'adressent aux cosmétiques et à la parfumerie à haute marge.

La disponibilité du calcin brun recyclé soutient les indicateurs de récupération de la Résolution 1407, car le verre ambré peut accepter des niveaux d'impureté plus élevés sans altérer son esthétique. La part de marché du verre d'emballage en Colombie pour le verre ambré est donc sur une trajectoire ascendante progressive à mesure que les quotas réglementaires augmentent. Le verre blanc domine toujours en tonnage absolu, mais sa croissance se modère vers le TCAC de marché de 3,55 % à mesure que la pénétration de référence approche la saturation dans les bouteilles de boissons gazeuses et de conserves alimentaires grand public.

Analyse géographique

Les clusters de production autour de Bogotá, Medellín et Cali alignent la capacité des fours avec les principaux corridors de remplissage de boissons du pays, assurant des livraisons de bouteilles dans les délais à des tarifs de fret compétitifs. La consolidation par O-I d'Envigado dans son site élargi de Zipaquirá concentre plus de 70 % de la fusion nationale dans le centre de la Colombie, simplifiant l'orchestration de la chaîne d'approvisionnement tout en tirant parti des économies d'échelle. Les ménages d'Antioquia et de Cundinamarca consomment de la bière à des taux 78 % supérieurs à la moyenne nationale, soulignant la densité de la demande de bouteilles et justifiant l'expansion des fours à proximité de ces zones à forte demande.

Le mandat de la Résolution 1407 d'étendre la couverture de la REP à l'archipel de San Andrés en 2022 et à des municipalités supplémentaires d'ici 2028 pousse les recycleurs à investir dans la collecte de calcin dans des zones historiquement mal desservies. Bien que la topographie montagneuse autour du corridor andin gonfle les coûts de camionnage, elle protège simultanément les producteurs locaux des importations moins chères en augmentant les prix rendus pour les fournisseurs étrangers. Les ports côtiers de Barranquilla et Cartagena servent de conduits pour les bouteilles spécialisées et les matières premières ; Distribuidora Córdoba seule a traité 26,69 millions USD d'importations de verre et 4,42 millions USD d'exportations au cours de la période 2021-2025, illustrant des flux commerciaux trans-andins actifs.

À l'avenir, les améliorations d'infrastructure liées aux projets d'autoroutes à péage 5G de la Colombie devraient réduire les temps de transport entre les terminaux côtiers et les nœuds de consommation intérieurs, réduisant potentiellement les frais généraux de logistique pour le verre national et importé. Cependant, les fours locaux conservent une couverture naturelle car les économies de fret compensent souvent les coûts énergétiques plus élevés, préservant la compétitivité du verre même sous des régimes tarifaires modestes. Les gouvernements régionaux incitent également au traitement du calcin sur place pour répondre aux quotas de REP croissants, favorisant des écosystèmes d'approvisionnement circulaires qui favorisent les ateliers de fusion de proximité.

Paysage concurrentiel

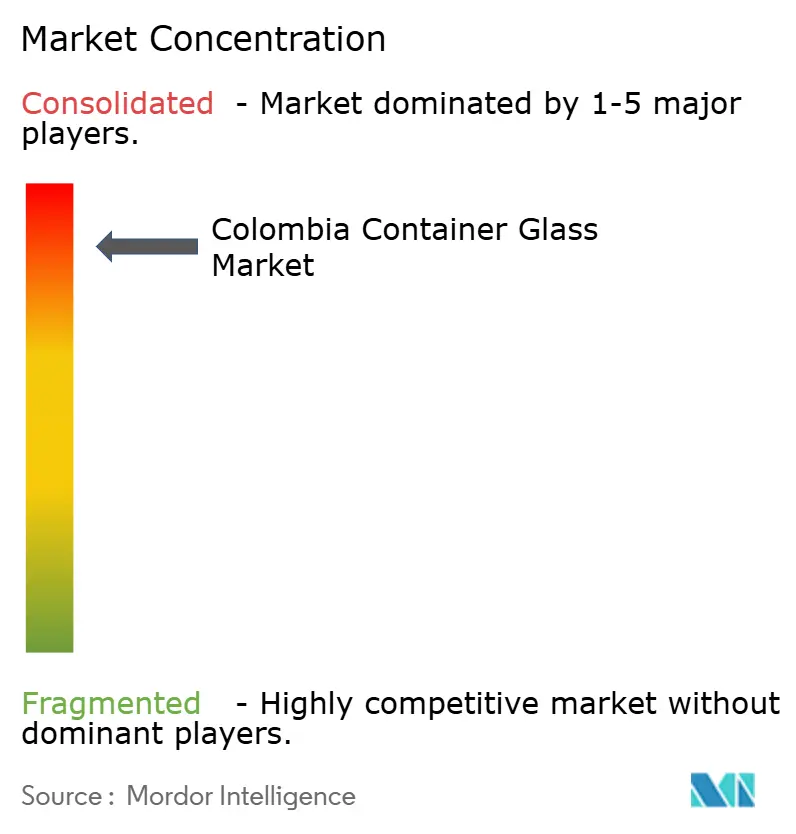

Le marché du verre d'emballage en Colombie est très concentré, O-I Glass exploitant le seul complexe multi-fours du pays à la suite de la fermeture de son usine d'Envigado et de la modernisation à 120 millions USD de Zipaquirá en 2024. Ce site figure désormais parmi les trois plus grands actifs latino-américains de l'entreprise, lui conférant une échelle et une sophistication technologique inégalées. Les fabricants de plus petite taille, tels que New High Glass Colombia S.A.S., sont en concurrence dans les cosmétiques, la parfumerie et les bouteilles personnalisées en petites séries, où l'agilité prime sur le tonnage des fours. Les intermédiaires import-export, tels que Distribuidora Córdoba, complètent l'offre nationale en approvisionnant des contenants de niche en provenance du Mexique et d'Europe pour les clients artisanaux.

Les brûleurs oxy-combustibles et les systèmes de récupération de chaleur résiduelle d'O-I réduisent l'intensité en gaz par tonne et les émissions de CO₂, entraînant des coûts variables plus faibles et une voie plus fluide vers les objectifs de décarbonisation. Le hub de calcin de 2021 resserre davantage la boucle entre la collecte et la fusion, permettant à l'usine de proposer des bouteilles à plus haute teneur en matières recyclées qui aident les remplisseurs de boissons à satisfaire aux exigences de la Résolution 1407. Les acteurs secondaires manquent de budgets d'investissement comparables, ce qui limite la rivalité nationale aux formats de niche plutôt qu'aux batailles de volume.

Les partenariats stratégiques façonnent également le terrain concurrentiel. Tecnoglass, connu principalement pour le verre plat architectural, a refinancé une facilité de crédit revolving syndiqué de 500 millions USD en septembre 2025, signalant des fonds de diversification potentiels qui pourraient se déverser dans des projets de contenants.[3]LexLatin, "Tecnoglass alcanza refinanciamiento de línea de crédito sindicada," lexlatin.com Pendant ce temps, le lancement de PET 100 % PCR d'Amcor Rigid Packaging illustre une rivalité inter-matériaux plutôt qu'une concurrence directe avec le verre. Malgré les menaces externes, les coûts de remplacement élevés et la conformité stricte à la REP constituent de solides barrières à l'entrée ; le marché du verre d'emballage en Colombie est fermement ancré autour d'O-I et d'un petit groupe de spécialistes.

Leaders du secteur du verre d'emballage en Colombie

O-I Glass, Inc.

Distribuidora Cordoba SAS

CFC CAFARCOL SAS

New High Glass

Feemio Group Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Tecnoglass a refinancé et augmenté sa facilité de crédit revolving syndiqué à 500 millions USD, prolongeant l'échéance jusqu'en 2030.

- Mai 2025 : Global Packaging Solutions a dévoilé des systèmes Bag-in-Box pour liquides en Colombie avec une capacité mensuelle de 350 000 unités, ciblant les exportations vers les marchés voisins.

- Novembre 2024 : SIG s'est associé à Celema pour introduire une technologie de remplissage aseptique en carton, spécialement conçue pour le lait aromatisé et les boissons à base de plantes.

- Avril 2024 : O-I Glass a achevé une transformation durable et une expansion de 120 millions USD de son usine de Zipaquirá, réduisant le CO₂ jusqu'à 15 % par tonne et créant environ 100 emplois.

Périmètre du rapport sur le marché du verre d'emballage en Colombie

Les contenants en verre sont des récipients fabriqués en verre utilisés pour stocker et protéger des produits tels que les aliments, les boissons, les produits pharmaceutiques, les cosmétiques et les produits chimiques. Disponibles dans des formes et des tailles diverses, telles que des bouteilles, des bocaux et des flacons, ces contenants offrent des fermetures hermétiques et protègent le contenu des contaminants externes. L'emballage en verre est apprécié pour sa nature non réactive, la préservation de la qualité des produits et sa haute recyclabilité. Ces attributs font des contenants en verre un choix privilégié pour l'emballage dans de nombreux secteurs.

Le marché du verre d'emballage en Colombie est segmenté par secteur d'utilisateur final (boissons [boissons alcoolisées (bière, vin, spiritueux et autres boissons alcoolisées {cidre et autres boissons fermentées}), boissons non alcoolisées (jus, boissons gazeuses (CSDs), boissons à base de produits laitiers, autres boissons non alcoolisées)], alimentation [confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre], cosmétiques et soins personnels, produits pharmaceutiques (à l'exclusion des flacons et ampoules) et parfumerie, par couleur (vert, ambré, blanc et autres couleurs) et par pays (Allemagne, Italie, France, Pologne, Royaume-Uni, Espagne, Russie et reste de l'Europe). Le rapport propose des prévisions et des tailles de marché en volume (kilotonnes) pour tous les segments ci-dessus.

| Boissons | Alcoolisées | Bière |

| Vin | ||

| Spiritueux | ||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | ||

| Non alcoolisées | Jus | |

| Boissons gazeuses (CSDs) | ||

| Boissons à base de produits laitiers | ||

| Autres boissons non alcoolisées | ||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre) | ||

| Cosmétiques et soins personnels | ||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | ||

| Parfumerie | ||

| Vert |

| Ambré |

| Blanc |

| Autres couleurs |

| Par utilisateur final | Boissons | Alcoolisées | Bière |

| Vin | |||

| Spiritueux | |||

| Autres boissons alcoolisées (cidre et autres boissons fermentées) | |||

| Non alcoolisées | Jus | ||

| Boissons gazeuses (CSDs) | |||

| Boissons à base de produits laitiers | |||

| Autres boissons non alcoolisées | |||

| Alimentation (confiture, gelée, marmelades, miel, saucisses et condiments, huile, conserves au vinaigre) | |||

| Cosmétiques et soins personnels | |||

| Produits pharmaceutiques (à l'exclusion des flacons et ampoules) | |||

| Parfumerie | |||

| Par couleur | Vert | ||

| Ambré | |||

| Blanc | |||

| Autres couleurs | |||

Questions clés auxquelles le rapport répond

Quel est le volume projeté pour les producteurs de verre d'emballage en Colombie d'ici 2031 ?

Le marché du verre d'emballage en Colombie devrait atteindre 578,5 kilotonnes d'ici 2031, reflétant un TCAC de 3,55 % à partir de 2026.

Quelle est l'importance du rôle des boissons dans la demande de contenants ?

Les boissons représentent 70,96 % du volume national de verre en 2025, et leur croissance sous-tend la plupart des expansions de capacité.

Pourquoi le verre ambré gagne-t-il des parts de marché ?

Les spiritueux artisanaux et les remplisseurs pharmaceutiques préfèrent l'ambré pour la protection UV, entraînant un TCAC de 5,46 % dans ce segment de couleur.

Comment la Résolution 1407 influence-t-elle les stratégies d'approvisionnement ?

La réglementation impose des objectifs de récupération croissants, incitant les remplisseurs à sécuriser les approvisionnements en calcin recyclé et à favoriser les verriers intégrés.

Quelles régions affichent la consommation la plus élevée de bouteilles en verre ?

Antioquia et Cundinamarca dominent la demande en raison de leur consommation de bière disproportionnée et de la concentration des lignes d'embouteillage.

Quelles améliorations technologiques améliorent l'économie des fours ?

La combustion oxy-combustible et la récupération de chaleur résiduelle d'O-I réduisent la consommation de gaz et les émissions de CO₂ d'environ 15 % par tonne de verre fondu.

Dernière mise à jour de la page le: