Taille et part de marché du vinaigre de cidre de pomme

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.49 Milliards de dollars |

| Taille du Marché (2031) | 2.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du vinaigre de cidre de pomme par Mordor Intelligence

La taille du marché du vinaigre de cidre de pomme devrait croître de 1,36 milliard USD en 2025 à 1,49 milliard USD en 2026 et devrait atteindre 2,27 milliards USD d'ici 2031, à un CAGR de 8,78 % sur la période 2026-2031. L'attention soutenue des consommateurs pour la santé préventive, l'élargissement des choix de formats et la demande croissante de produits à étiquette propre détournent les dépenses des produits pharmaceutiques réactifs vers des articles de garde-manger fonctionnels. Les produits liquides dominent encore les rayons, mais les gélules, comprimés et gommes élargissent le public adressable en supprimant les barrières gustatives et en s'adaptant aux modes de vie actifs. Les références certifiées biologiques gagnent des parts de rayon à mesure que les incitations du Département de l'Agriculture des États-Unis stabilisent les superficies certifiées et réduisent les écarts de prix au détail. L'expansion géographique en Asie-Pacifique et la diversification des produits vers la beauté, les soins personnels et les produits ménagers amortissent la croissance face à un segment nord-américain en voie de maturité.

Principaux enseignements du rapport

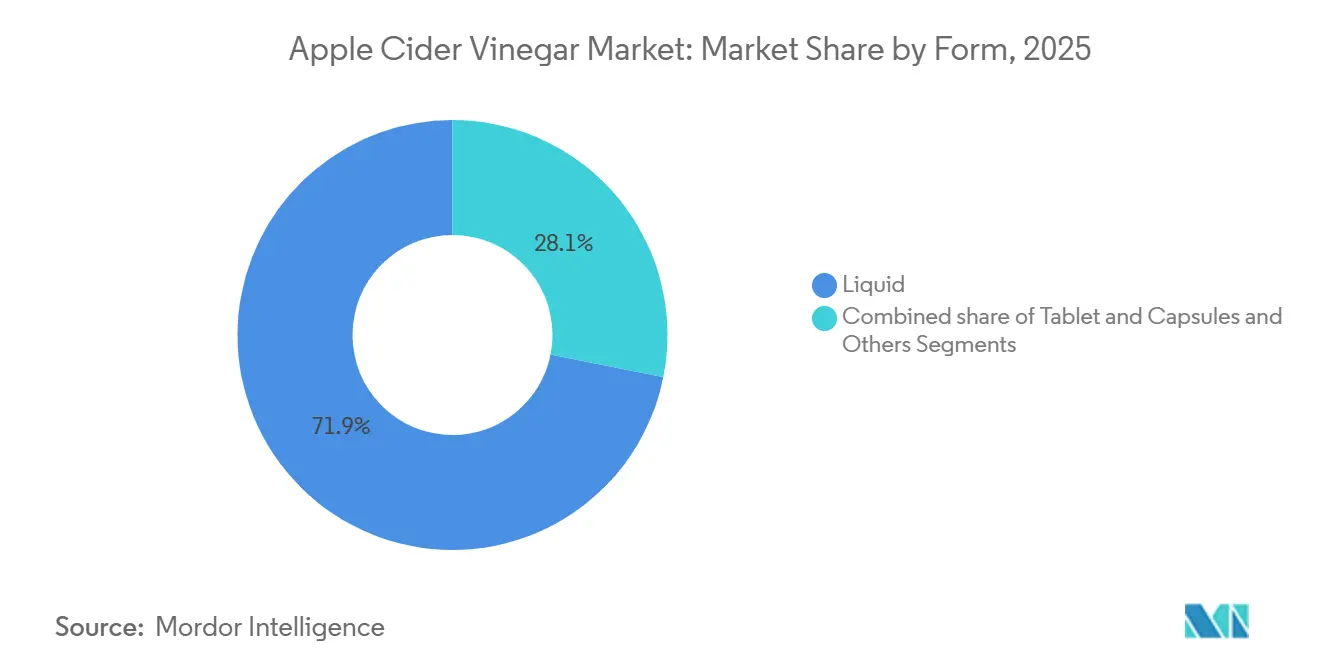

- Par forme, le liquide représentait 71,87 % du chiffre d'affaires en 2025, tandis que les gélules et comprimés devraient progresser à un CAGR de 9,61 % jusqu'en 2031, le plus élevé parmi tous les formats.

- Par catégorie, les produits conventionnels détenaient 67,81 % de la part de marché du vinaigre de cidre de pomme en 2025, tandis que le segment certifié biologique devrait se développer à un CAGR de 9,96 % d'ici 2031.

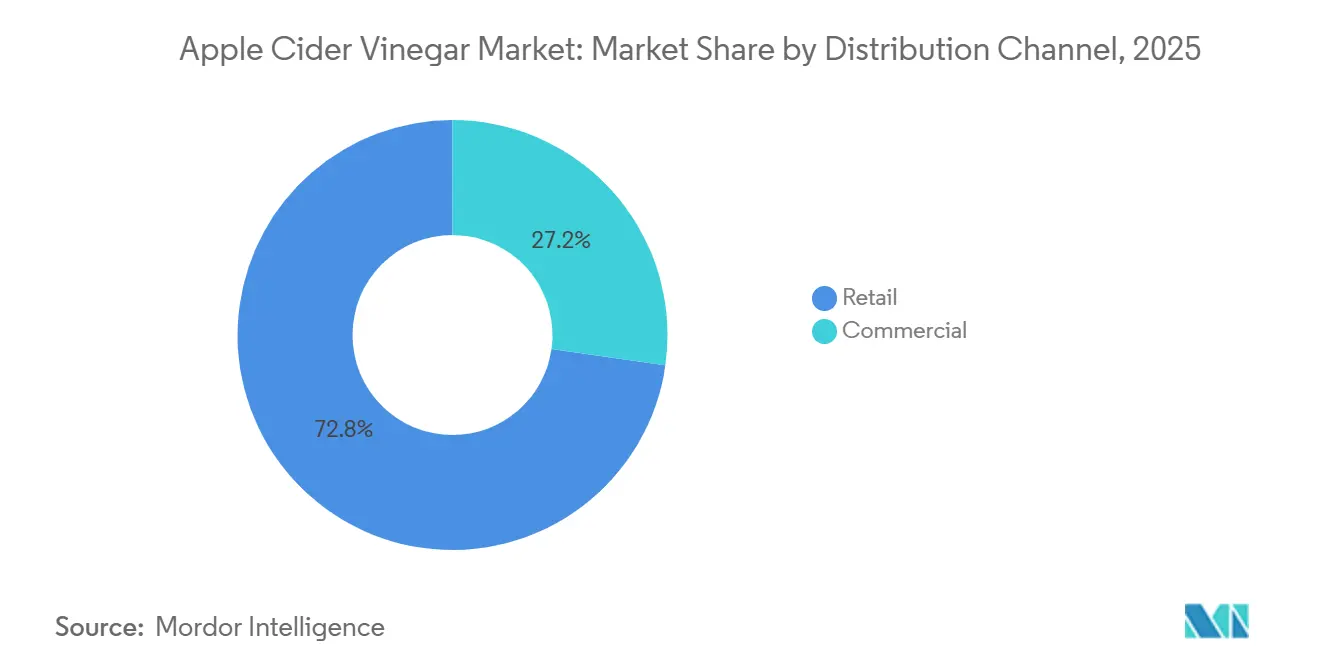

- Par canal de distribution, la vente au détail représentait 72,76 % des ventes en 2025, mais les usages commerciaux, notamment la restauration et la beauté, progressent à un CAGR de 9,33 % jusqu'en 2031.

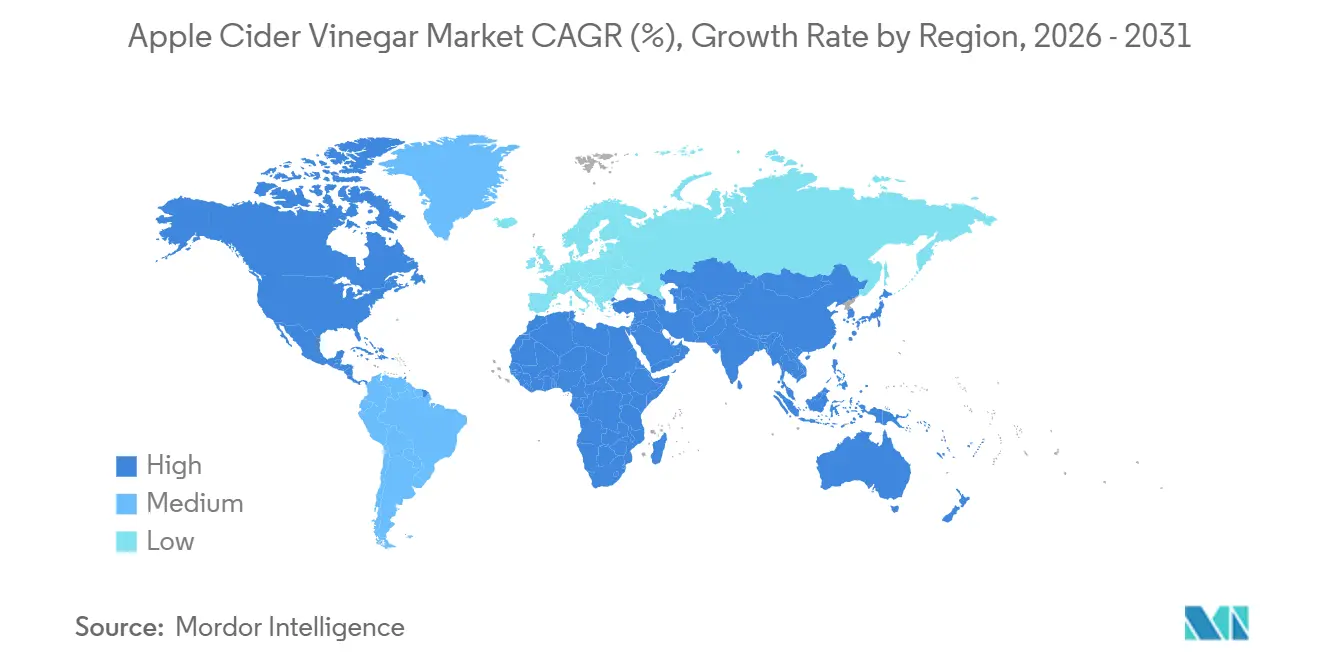

- Par géographie, l'Amérique du Nord était en tête avec 33,38 % du chiffre d'affaires mondial en 2025, tandis que l'Asie-Pacifique est positionnée pour le CAGR le plus rapide de 10,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du vinaigre de cidre de pomme

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Intérêt croissant des consommateurs pour les soins de santé préventifs et les aliments fonctionnels | +1.8% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion des formats de produits à base de vinaigre de cidre de pomme | +1.5% | Mondial, porté par l'Amérique du Nord | Court terme (≤ 2 ans) |

| Popularité croissante des ingrédients favorisant la santé intestinale et le microbiome | +1.3% | Mondial, notamment en Amérique du Nord et en Australie | Moyen terme (2-4 ans) |

| Demande croissante de produits naturels, biologiques et peu transformés | +1.2% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Intégration croissante du vinaigre de cidre de pomme dans les produits de beauté, de soins personnels et ménagers | +0.9% | Amérique du Nord et Japon | Moyen terme (2-4 ans) |

| Influence des tendances bien-être sur les réseaux sociaux | +0.8% | Mondial, plus élevé dans les marchés fortement connectés au numérique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intérêt croissant des consommateurs pour les soins de santé préventifs et les aliments fonctionnels

Les dépenses de santé préventive remodèlent la demande d'ingrédients fonctionnels, les consommateurs allouant leurs revenus discrétionnaires à des produits promettant un bien-être à long terme plutôt qu'un soulagement des symptômes aigus. La règle mise à jour de la FDA sur les allégations de teneur en nutriments « sains », finalisée en 2024, permet désormais aux fabricants de mettre en avant des composés bioactifs spécifiques, tels que l'acide acétique, sur les étiquettes, à condition qu'ils respectent les seuils révisés en matière de sucres ajoutés et de sodium, légitimant ainsi le positionnement du vinaigre de cidre de pomme en tant qu'aliment fonctionnel plutôt que remède populaire[1]Source : U.S. Food and Drug Administration, « Étiquetage des aliments : allégations de teneur en nutriments ; définition du terme 'sain' », Federal Register, fda.gov. Cette clarté réglementaire a encouragé les marques à investir dans la validation clinique, plusieurs d'entre elles déposant des demandes d'allégations de santé qualifiées liées à la réponse glycémique et à la satiété. Ce changement est particulièrement prononcé chez les consommateurs âgés de 25 à 45 ans qui privilégient la transparence des ingrédients et considèrent le vinaigre de cidre de pomme comme une protection contre le syndrome métabolique, une affection touchant plus d'1 adulte américain sur 3 selon les données de surveillance des CDC. La pénétration des aliments fonctionnels dans les marchés émergents reste limitée par la sensibilité aux prix, mais la prolifération de sachets individuels et de formats prêts-à-boire dilués abaisse les barrières à l'essai en Inde, en Indonésie et au Brésil.

Expansion des formats de produits à base de vinaigre de cidre de pomme

La diversification des formats découple la croissance des limites inhérentes au segment liquide : aversion gustative, contraintes de portabilité et préoccupations concernant l'érosion de l'émail dentaire. Le lancement par Bragg en janvier 2025 de gélules d'acide acétique de 750 milligrammes chez Sprouts Farmers Market illustre ce pivot, ciblant les consommateurs qui rejettent le caractère piquant du liquide tout en préservant le positionnement biologique de la marque. Les formulations en gommes, bien que moins répandues, gagnent du terrain auprès des jeunes démographies qui associent les compléments à mâcher aux marques de style de vie plutôt qu'aux interventions cliniques. Les formats comprimés et gélules devraient se développer à un CAGR de 9,61 % jusqu'en 2031, dépassant la croissance de 8,5 % du liquide, les fabricants s'appuyant sur des installations d'encapsulation sous contrat pour augmenter la production sans infrastructure de fermentation à forte intensité de capital. Le changement de format permet également une tarification premium : les coûts par portion pour les gélules dépassent ceux des liquides de 40 à 60 %, mais les taux de conversion restent robustes en raison de la commodité perçue. Cette dynamique suggère que les marques privilégiant la marge au volume continueront à fragmenter la catégorie en systèmes de distribution spécialisés, chacun optimisé pour des occasions de consommation distinctes.

Popularité croissante des ingrédients favorisant la santé intestinale et le microbiome

La recherche sur le microbiome intestinal a élevé le vinaigre de cidre de pomme du statut de tonique de niche à celui d'intervention scientifiquement plausible, même si les preuves cliniques restent non concluantes pour de nombreuses allégations. La teneur en acide acétique de l'ingrédient est supposée moduler le pH gastrique et la production d'acides gras à chaîne courte, des mécanismes qui résonnent auprès des consommateurs familiers avec les récits probiotiques et prébiotiques. Bien que le vinaigre de cidre de pomme lui-même ne contienne pas de cultures vivantes après pasteurisation, les marques commercialisant des variantes non pasteurisées « avec la mère » contenant des acétobacters capitalisent sur cette perception, malgré un soutien limité de la littérature scientifique à comité de lecture quant à leur efficacité. La FDA n'a pas émis de lettres d'avertissement ciblant spécifiquement les allégations de santé intestinale du vinaigre de cidre de pomme en 2024-2026, suggérant une zone grise réglementaire que les marques exploitent grâce à un langage prudent tel que « soutient le bien-être digestif » plutôt que « traite la dysbiose ». Cette ambiguïté a attiré à la fois des fabricants de compléments établis et des influenceurs du bien-être lançant des marques en vente directe aux consommateurs, intensifiant la concurrence pour les espaces en rayon dans l'allée de la santé digestive. La tendance est auto-renforçante : à mesure que davantage de produits entrent sur le marché, la familiarité des consommateurs augmente, ce qui valide à son tour de nouveaux investissements dans un positionnement centré sur l'intestin.

Influence des tendances bien-être sur les réseaux sociaux

Les plateformes de réseaux sociaux, notamment TikTok et Instagram, ont amplifié la visibilité du vinaigre de cidre de pomme grâce à des contenus générés par les utilisateurs qui brouillent la frontière entre témoignage et publicité. Les influenceurs font la promotion de rituels matinaux à base de vinaigre de cidre de pomme, associant souvent l'ingrédient au jus de citron ou au miel, générant des millions de vues et orientant le trafic de recherche vers les plateformes de commerce électronique. La Commission fédérale du commerce a intensifié son contrôle des divulgations d'approbation en 2024-2025, émettant des directives exigeant que les influenceurs étiquettent clairement les partenariats rémunérés, mais l'application reste incohérente d'une plateforme à l'autre[2]Source : Federal Trade Commission, « Divulgations 101 pour les influenceurs des réseaux sociaux », ftc.gov. Cette ambiguïté réglementaire permet aux marques de placer des produits auprès de micro-influenceurs à moindre coût que la publicité traditionnelle, externalisant ainsi l'acquisition de clients à des créateurs ayant des audiences de niche. L'impact est le plus prononcé chez les cohortes de la génération Z et des millennials, qui font davantage confiance aux recommandations de leurs pairs qu'aux messages des marques. Cependant, la durabilité de cette tendance est incertaine : à mesure que le contenu sur le vinaigre de cidre de pomme sature les fils d'actualité, les taux d'engagement peuvent diminuer, obligeant les marques à identifier le prochain récit d'ingrédient ou à risquer la banalisation.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts élevés de production et de certification | -1.2% | Mondial, avec un impact aigu sur les petits producteurs en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Contrôle réglementaire des allégations de santé | -0.9% | Amérique du Nord, Europe, avec une application émergente en Asie-Pacifique | Court terme (≤ 2 ans) |

| Fluctuation des prix des matières premières | -0.7% | Mondial, avec la plus forte volatilité dans les régions dépendantes des importations de pommes | Moyen terme (2-4 ans) |

| Problèmes de contrôle qualité et de cohérence | -0.6% | Mondial, affectant particulièrement les petits producteurs et les fabricants sous contrat | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de production et de certification

La certification biologique et l'infrastructure de fermentation imposent des coûts fixes qui pèsent de manière disproportionnée sur les petits producteurs, limitant la croissance de l'offre et l'intensité concurrentielle. La certification biologique de l'USDA exige des frais annuels, des audits par des tiers et une documentation de traçabilité, avec des coûts de conformité allant de 1 500 à 5 000 USD pour les petites exploitations[3]Source : U.S. Department of Agriculture, « Initiative de transition biologique », Agricultural Marketing Service, usda.gov. La fermentation elle-même nécessite des installations à température contrôlée et des cultures d'acétobacters, que les petites marques externalisent souvent à des fabricants sous contrat, sacrifiant la marge et le contrôle sur les délais de production. Ces barrières favorisent les acteurs intégrés verticalement comme Bragg et Kraft Heinz, qui amortissent les dépenses de certification et d'investissement sur des gammes de produits diversifiées, relevant ainsi le seuil d'entrée pour les nouveaux arrivants. La dynamique est auto-perpétuante : à mesure que les acteurs établis captent les espaces en rayon biologiques, les détaillants allouent des emplacements limités aux marques éprouvées, laissant les challengers se concurrencer sur le prix dans le segment conventionnel où les marges sont plus minces. Cette structure de coûts suggère que la fragmentation du marché restera limitée, les 5 premiers acteurs maintenant une part de marché disproportionnée en l'absence de modèles commerciaux disruptifs tels que les coopératives de co-fermentation ou la traçabilité par chaîne de blocs qui réduisent les frais de conformité.

Contrôle réglementaire des allégations de santé

La FDA et la Commission fédérale du commerce ont intensifié l'application des allégations de santé et des divulgations publicitaires en 2024-2026, créant des risques de conformité pour les marques qui exagèrent les bénéfices du vinaigre de cidre de pomme. Le cadre des allégations structure-fonction de la FDA permet aux fabricants de décrire les effets sur les processus corporels normaux, tels que « soutient le bien-être digestif », sans approbation préalable à la mise sur le marché, mais interdit les allégations relatives aux maladies comme « traite le diabète » à moins qu'elles ne soient étayées par le processus de demande d'allégation de santé qualifiée. La Commission fédérale du commerce a émis des lettres d'avertissement à des marques de compléments pour publicité trompeuse, notamment celles s'appuyant sur des approbations d'influenceurs sans divulgation claire des liens matériels. Cette double surveillance crée un champ de mines en matière de conformité : les marques doivent équilibrer un marketing persuasif avec une défendabilité juridique, optant souvent pour un langage vague qui sacrifie la différenciation. Le contrôle est le plus aigu en Amérique du Nord et en Europe, où les agences réglementaires disposent de ressources dédiées à la surveillance numérique, tandis que l'application en Asie-Pacifique et en Amérique latine reste incohérente. Pour les marques multinationales, ce patchwork nécessite des stratégies d'étiquetage et de promotion spécifiques à chaque région, augmentant les coûts de mise sur le marché et ralentissant les lancements de produits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : les gélules gagnent du terrain grâce à la commodité

Le vinaigre de cidre de pomme liquide détenait 71,87 % de la part de marché en 2025, reflétant la familiarité des consommateurs bien ancrée et la domination au détail, mais les formats comprimés et gélules devraient se développer à un CAGR de 9,61 % jusqu'en 2031, dépassant la croissance du liquide à mesure que les marques répondent à l'aversion gustative et aux contraintes de portabilité. Le lancement par Bragg en janvier 2025 de gélules d'acide acétique de 750 milligrammes chez Sprouts Farmers Market signale un pivot stratégique vers les consommateurs qui privilégient la commodité aux aspects rituels de la consommation liquide. Les gélules permettent également un dosage précis et éliminent les préoccupations d'érosion de l'émail que les dentistes associent au liquide non dilué, positionnant le format comme un complément quotidien plus sûr. Les comprimés, bien que moins répandus, séduisent les acheteurs soucieux des coûts recherchant des prix par portion inférieurs à ceux des gélules, tandis que les gommes ciblent les jeunes démographies grâce au masquage des saveurs et à l'image de marque lifestyle. Les autres formes, notamment les poudres et les sachets individuels, restent de niche mais gagnent du terrain en Asie-Pacifique, où la consommation nomade s'aligne sur les tendances d'urbanisation.

Le changement de format remodèle les chaînes de valeur, car la production de gélules nécessite des installations d'encapsulation sous contrat plutôt qu'une infrastructure de fermentation, abaissant les barrières pour les marques sans actifs de fabrication. Ce modèle d'externalisation permet une prolifération rapide de références mais sacrifie la marge, les fabricants sous contrat captant 30 à 40 % des prix de gros. Les producteurs de liquides, en revanche, bénéficient de l'intégration verticale, contrôlant la fermentation, la mise en bouteille et la distribution, ce qui préserve la marge mais limite l'expérimentation de formats. Cette divergence suggère que le marché se bifurquera entre des spécialistes du liquide qui se concurrencent sur l'authenticité et la certification biologique, et des innovateurs de formats qui privilégient la commodité et la tarification premium. L'influence réglementaire reste minimale dans cette segmentation, la FDA traitant les gélules et les liquides de manière identique sous les classifications de complément alimentaire ou de condiment alimentaire, selon les allégations de l'étiquette.

Par catégorie : les primes biologiques se compriment mais la croissance persiste

Le vinaigre de cidre de pomme conventionnel représentait 67,81 % des revenus de 2025, ancré par les acheteurs au détail sensibles aux prix et les opérateurs de restauration qui privilégient le coût à la certification, mais les variantes biologiques se développent à un CAGR de 9,96 % jusqu'en 2031, portées par la stabilisation de l'offre certifiée USDA et les mandats d'étiquette propre des acheteurs au détail. La croissance du segment biologique reflète un changement plus large des dépenses des consommateurs vers des produits perçus comme plus sûrs et plus durables, même si les primes au détail se compriment de 40 à 50 % en 2020 à 20 à 30 % en 2025 en raison d'une concurrence accrue et d'une normalisation de l'offre, selon l'USDA. Les produits conventionnels conservent leur domination dans les canaux commerciaux, couvrant la restauration, la transformation alimentaire industrielle et le nettoyage ménager, où la certification biologique offre un avantage fonctionnel limité et où les acheteurs résistent à la tarification premium.

L'Initiative de transition biologique de l'USDA, qui a alloué des fonds pour soutenir les agriculteurs convertissant leurs pratiques à l'agriculture biologique, a commencé à stabiliser les chaînes d'approvisionnement domestiques en pommes, réduisant la dépendance au concentré biologique importé d'Europe et d'Amérique du Sud. Cependant, les coûts de certification restent une barrière pour les petits producteurs, favorisant les acteurs intégrés verticalement comme Bragg et Eden Foods, qui amortissent les dépenses de conformité sur des portefeuilles diversifiés. Cette dynamique suggère que les gains de parts de marché biologiques s'accumuleront de manière disproportionnée chez les acteurs établis disposant d'une infrastructure de certification établie, laissant les nouveaux entrants plus petits se concurrencer sur le prix dans le segment conventionnel. La segmentation par catégorie croise également les canaux de distribution : les produits biologiques dominent les détaillants d'aliments naturels et le commerce électronique, tandis que les variantes conventionnelles détiennent des parts dans les grandes surfaces et les magasins discount, reflétant des démographies clients et des comportements d'achat distincts.

Par canal de distribution : la domination du commerce de détail masque l'élan commercial

Les canaux de vente au détail représentaient 72,76 % de la distribution en 2025, portés par les supermarchés, les hypermarchés et les plateformes en ligne qui offrent de larges assortiments et une visibilité promotionnelle. Les applications commerciales se développent à un CAGR de 9,33 % jusqu'en 2031, reflétant la migration du vinaigre de cidre de pomme vers la restauration, les formulations de beauté et les produits de nettoyage ménager. Les supermarchés et hypermarchés restent le plus grand sous-segment de la vente au détail, tirant parti d'un fort trafic piétonnier et d'opportunités d'achat impulsif, bien que leur part s'érode à mesure que la vente au détail en ligne croît à des taux à deux chiffres, propulsée par des modèles d'abonnement et la découverte par les influenceurs. Les épiceries de proximité captent une demande incrémentale des consommateurs recherchant des formats individuels, tandis que les autres canaux de vente au détail, notamment les magasins d'aliments naturels et les pharmacies, servent des audiences de niche privilégiant la certification biologique ou le positionnement thérapeutique.

Les canaux commerciaux, bien que plus petits en termes absolus, offrent des marges supérieures et une intensité promotionnelle réduite, les acheteurs dans la restauration et les applications industrielles privilégiant la cohérence et les prix en vrac à l'équité de marque. Les fabricants de produits de beauté et de soins personnels incorporent le vinaigre de cidre de pomme dans des rinçages capillaires et des toniques pour la peau, positionnant l'ingrédient comme un équilibreur de pH naturel, tandis que les marques de nettoyage ménager commercialisent des sprays à base de vinaigre de cidre de pomme comme alternatives écologiques aux désinfectants synthétiques. Cette diversification réduit la dépendance du marché aux cycles des compléments alimentaires et expose le vinaigre de cidre de pomme à des canaux de vente au détail avec des calendriers promotionnels et des structures de marges différents. Ce changement est particulièrement prononcé en Amérique du Nord et en Europe, où les mouvements de beauté propre et de nettoyage écologique ont atteint une pénétration grand public, tandis que l'adoption en Asie-Pacifique reste naissante en dehors du Japon et de la Corée du Sud.

Analyse géographique

L'Amérique du Nord détenait 33,38 % de la part de marché mondiale en 2025, ancrée par une infrastructure de bien-être mature, une pénétration au détail établie et une consommation par habitant élevée d'aliments fonctionnels, mais la croissance de la région se modère à mesure que le marché sature et que l'intensité promotionnelle comprime les marges. Les États-Unis dominent la demande régionale, portés par une large disponibilité dans les supermarchés, les magasins d'aliments naturels et les plateformes de commerce électronique, tandis que le Canada et le Mexique contribuent à des volumes incrémentiels grâce aux chaînes de vente au détail transfrontalières et à une conscience sanitaire croissante. La règle mise à jour de la FDA sur les allégations de teneur en nutriments « sains », finalisée en 2024, a légitimé le positionnement du vinaigre de cidre de pomme en tant qu'aliment fonctionnel, encourageant les marques à investir dans la validation clinique et les demandes d'allégations de santé qualifiées. Cependant, la région fait face à des vents contraires liés au contrôle réglementaire du marketing d'influence et des allégations de santé, la Commission fédérale du commerce intensifiant l'application des divulgations d'approbation en 2024-2025. Les marques nord-américaines répondent en se diversifiant dans des applications non ingestibles dans la beauté, les soins personnels et le nettoyage ménager pour capter la demande au-delà de la catégorie des compléments alimentaires.

L'Asie-Pacifique se développe à un CAGR de 10,22 % jusqu'en 2031, le plus rapide parmi toutes les régions, propulsée par la hausse des revenus disponibles, l'urbanisation et l'intégration des aliments fermentés dans les habitudes alimentaires modernes. L'Inde et la Chine mènent la croissance régionale, avec des marques nationales comme Dabur, Patanjali et Kapiva tirant parti du positionnement ayurvédique et de la distribution par commerce électronique pour capter les consommateurs de la classe moyenne. Le Japon et la Corée du Sud affichent une consommation par habitant plus élevée, portée par des cultures du bien-être établies et une infrastructure de vente au détail qui soutient les produits biologiques premium. Le marché australien reflète l'Amérique du Nord en termes de maturité, avec une forte pénétration des détaillants d'aliments naturels et des modèles d'abonnement en ligne. La croissance de la région est tempérée par des cadres réglementaires fragmentés : la FSSAI indienne et la CFDA chinoise appliquent des normes d'étiquetage et d'allégations de santé distinctes, compliquant les déploiements multinationaux et augmentant les coûts de conformité. Les marchés d'Asie du Sud-Est, notamment l'Indonésie, la Thaïlande et Singapour, restent naissants mais attirent des investissements de distributeurs régionaux cherchant un avantage de premier entrant dans les aliments fonctionnels.

L'Europe représentait une part significative en 2025, portée par l'Allemagne, le Royaume-Uni, la France et l'Italie, où les mouvements d'alimentation biologique et les préférences pour les étiquettes propres ont atteint une pénétration grand public. Les réglementations biologiques de l'Union européenne, qui imposent la traçabilité et la certification par des tiers, créent un environnement de haute conformité qui favorise les marques établies disposant d'une documentation robuste de la chaîne d'approvisionnement. L'Allemagne mène la consommation régionale, soutenue par un réseau dense de détaillants d'aliments naturels et la volonté des consommateurs de payer des primes pour des produits certifiés. Le marché du Royaume-Uni a progressé malgré les perturbations de la chaîne d'approvisionnement liées au Brexit, les plateformes de commerce électronique permettant une distribution directe aux consommateurs qui contourne les gardiens traditionnels du commerce de détail. Les marchés d'Europe du Sud, notamment l'Espagne et l'Italie, affichent une consommation par habitant plus faible mais se développent à mesure que les tendances du bien-être se diffusent depuis les centres urbains. La croissance de la région est contrainte par des vents contraires économiques et la sensibilité des consommateurs aux prix, qui ont comprimé les primes biologiques et intensifié l'activité promotionnelle. Les marchés d'Europe de l'Est, notamment la Pologne et la République tchèque, restent sous-pénétrés mais attirent des investissements de distributeurs régionaux cherchant une croissance au-delà des marchés occidentaux saturés.

L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent des opportunités émergentes, avec le Brésil, l'Argentine et l'Afrique du Sud menant l'adoption régionale portée par une conscience sanitaire croissante et la modernisation du commerce de détail. Le marché brésilien bénéficie d'une grande population et d'une classe moyenne en croissance, bien que la volatilité économique et les fluctuations monétaires créent une incertitude de la demande. L'Argentine et le Chili affichent une consommation par habitant plus élevée, soutenue par des cultures du bien-être et une infrastructure de vente au détail qui accueille des produits premium. Le marché du Moyen-Orient est concentré aux Émirats arabes unis et en Arabie saoudite, où les populations expatriées et les revenus disponibles élevés stimulent la demande de produits biologiques importés. Le marché africain reste naissant, l'Afrique du Sud et le Nigéria représentant la majorité du volume régional, bien que les défis de distribution et la sensibilité aux prix limitent la pénétration. Ces régions font face à des défis communs : infrastructure de vente au détail fragmentée, cadres de certification biologique limités et incohérence réglementaire qui complique l'entrée sur le marché des multinationales. Cependant, la prolifération des plateformes de commerce électronique et des systèmes de paiement mobile abaisse les barrières, permettant aux marques de contourner la distribution traditionnelle et d'atteindre directement les consommateurs.

Paysage concurrentiel

Le marché du vinaigre de cidre de pomme fonctionne avec une concentration modérée, les acteurs multinationaux établis coexistant aux côtés de spécialistes régionaux et de perturbateurs en vente directe aux consommateurs. Kraft Heinz, Bragg et Molson Coors (Aspall) s'appuient sur des chaînes d'approvisionnement intégrées verticalement, une infrastructure de certification biologique et des accords de distribution au détail pour défendre leurs parts, tandis que des marques régionales comme Dabur et Patanjali en Inde capitalisent sur le positionnement ayurvédique et la pénétration du commerce électronique pour capter les consommateurs de la classe moyenne. La concurrence se concentre sur l'innovation de format, la certification biologique et le commerce électronique en vente directe aux consommateurs plutôt que sur les guerres de prix, comme en témoigne le lancement par Bragg en janvier 2025 de gélules d'acide acétique de 750 milligrammes chez Sprouts Farmers Market, ciblant les consommateurs qui rejettent le profil gustatif des liquides.

La prolifération des formats en gommes, comprimés et poudres suggère que les acteurs établis défendent leurs parts en fragmentant la catégorie en micro-segments, chacun avec des structures de marges et des coûts d'acquisition de clients distincts. Des opportunités d'espace blanc existent dans les applications commerciales, couvrant la restauration, les formulations de beauté et le nettoyage ménager, où les propriétés fonctionnelles du vinaigre de cidre de pomme offrent une différenciation au-delà des compléments alimentaires. Les perturbateurs émergents comprennent des marques de bien-être soutenues par des célébrités et des labels en vente directe aux consommateurs menés par des influenceurs qui exploitent les réseaux sociaux pour l'acquisition de clients, contournant les gardiens traditionnels du commerce de détail et captant la marge que les acteurs établis sacrifient aux distributeurs. Ces entrants externalisent souvent la fermentation et l'encapsulation à des fabricants sous contrat, permettant une prolifération rapide de références sans infrastructure à forte intensité de capital, bien que ce modèle sacrifie la marge et le contrôle de la qualité.

L'adoption technologique reste limitée, peu de marques investissant dans la traçabilité par chaîne de blocs ou la surveillance de la fermentation en temps réel, suggérant que l'excellence opérationnelle plutôt que l'innovation numérique différencie les leaders. Les réglementations de bonnes pratiques de fabrication actuelles de la FDA s'appliquent aux compléments alimentaires mais pas au vinaigre vendu comme condiment alimentaire, créant un vide réglementaire que certaines marques exploitent en évitant l'enregistrement en tant que complément. Cette incohérence devient un passif concurrentiel à mesure que les consommateurs partagent des expériences négatives sur les réseaux sociaux, érodant la crédibilité de la catégorie et récompensant les marques qui investissent dans l'intégration verticale et l'assurance qualité.

Leaders du secteur du vinaigre de cidre de pomme

The Kraft Heinz Company

Bragg Live Food Products LLC

Hive and Wellness Australia Pty Ltd

Carl Kuhne KG

Molson Coors Beverage Company (Aspall)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Bragg Live Food Products, Inc. a dévoilé son dernier mélange favorisant le bien-être : le vinaigre de cidre de pomme à l'ananas et au curcuma. Cette nouvelle offre combine l'ingrédient de bien-être acidulé avec de l'ananas biologique et du curcuma, tous deux connus pour leurs propriétés de soutien digestif. Le produit est conçu pour répondre aux besoins des consommateurs soucieux de leur santé qui recherchent des solutions naturelles pour améliorer la digestion et le bien-être général.

- Mars 2025 : PepsiCo a acquis la marque de soda prébiotique Poppi pour 1,95 milliard USD, un chiffre qui comprend notamment un avantage fiscal en espèces anticipé de 300 millions USD. Cette acquisition marque la plus grande transaction dans le secteur des boissons fonctionnelles à ce jour, soulignant l'appétit croissant du marché pour les produits à base de vinaigre de cidre de pomme. En intégrant Poppi dans son portefeuille, PepsiCo acquiert non seulement la formulation unique de la marque, mais aussi sa base de clients établie.

- Février 2025 : Bragg a lancé ses gélules de complément au vinaigre de cidre de pomme dans tous les magasins Sprouts Farmers Market aux États-Unis, élargissant son empreinte au détail. Cette initiative s'aligne sur sa mission de rendre le bien-être quotidien plus accessible grâce à des formats pratiques et nomades.

- Mars 2024 : La marque de vinaigre de cidre de pomme pétillant prêt-à-boire Apeal World a introduit sa troisième variante de saveur, Citron et Menthe Biologiques. La boisson combine de l'eau pétillante, du vinaigre de cidre de pomme biologique, des extraits biologiques et des épices d'approvisionnement durable. Le produit indique que chaque portion contient du potassium, du calcium et du magnésium.

Portée du rapport mondial sur le marché du vinaigre de cidre de pomme

Le vinaigre de cidre de pomme est un type de vinaigre fabriqué à partir de jus de pomme fermenté. Il a une saveur acidulée et légèrement sucrée et est largement utilisé en cuisine, pour la conservation des aliments et comme remède naturel pour la santé. Le marché du vinaigre de cidre de pomme est segmenté par forme, catégorie, canal de distribution et géographie. Le marché est segmenté par forme en liquide, comprimés, gélules et autres formats. Sur la base de la catégorie, il est segmenté en biologique et conventionnel. Sur la base des canaux de distribution, le marché étudié est segmenté en hors commerce et en commerce. Le segment hors commerce est lui-même segmenté en supermarchés/hypermarchés, drogueries/pharmacies, épiceries de proximité, magasins de vente au détail en ligne et autres canaux de distribution. Par géographie, l'étude fournit des informations clés sur les principales régions, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique. La taille du marché a été calculée en termes de valeur en USD et de volume en unités pour tous les segments mentionnés ci-dessus.

| Liquide |

| Comprimé et gélule |

| Autres formes |

| Biologique |

| Conventionnel |

| Commercial | |

| Vente au détail | Supermarchés/Hypermarchés |

| Épiceries de proximité | |

| Magasins de vente au détail en ligne | |

| Autres canaux de vente au détail |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par forme | Liquide | |

| Comprimé et gélule | ||

| Autres formes | ||

| Par catégorie | Biologique | |

| Conventionnel | ||

| Par canal de distribution | Commercial | |

| Vente au détail | Supermarchés/Hypermarchés | |

| Épiceries de proximité | ||

| Magasins de vente au détail en ligne | ||

| Autres canaux de vente au détail | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché du vinaigre de cidre de pomme d'ici 2031 ?

Le marché devrait atteindre 2,27 milliards USD d'ici 2031.

Quelle région affichera la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait se développer à un CAGR de 10,22 %, le plus rapide parmi toutes les régions.

Pourquoi les gélules gagnent-elles en popularité par rapport au vinaigre de cidre de pomme liquide ?

Les gélules éliminent le goût fort du vinaigre, se transportent facilement et permettent un dosage précis, ce qui conduit à une prévision de CAGR de 9,61 % pour ce format.

Quelle est la taille du segment biologique par rapport aux produits conventionnels ?

Les produits biologiques représentaient 32,19 % des revenus de 2025 et croissent plus rapidement à un CAGR de 9,96 % à mesure que les coûts de certification diminuent.

Quelles entreprises mènent le paysage concurrentiel ?

Kraft Heinz, Bragg et Molson Coors (Aspall) figurent parmi les principaux acteurs, contrôlant collectivement près de 28 % des ventes mondiales.

Dernière mise à jour de la page le: