Taille et part du marché du cheddar

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

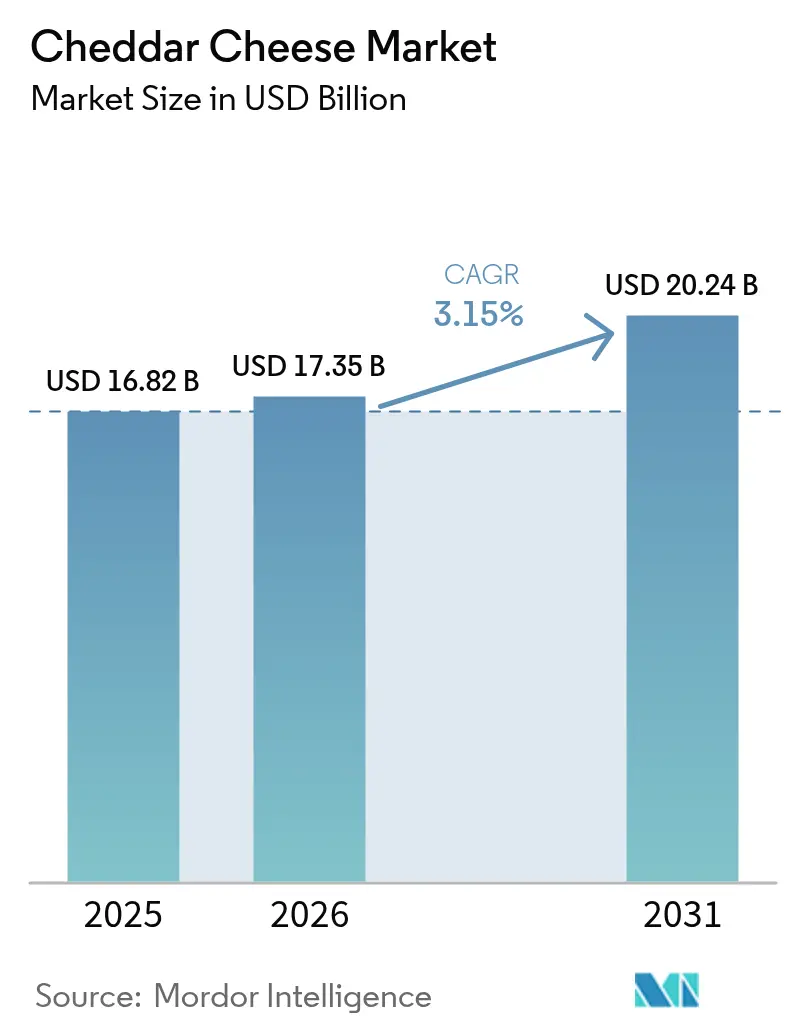

| Taille du Marché (2026) | 17.35 Milliards de dollars |

| Taille du Marché (2031) | 20.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.15% CAGR |

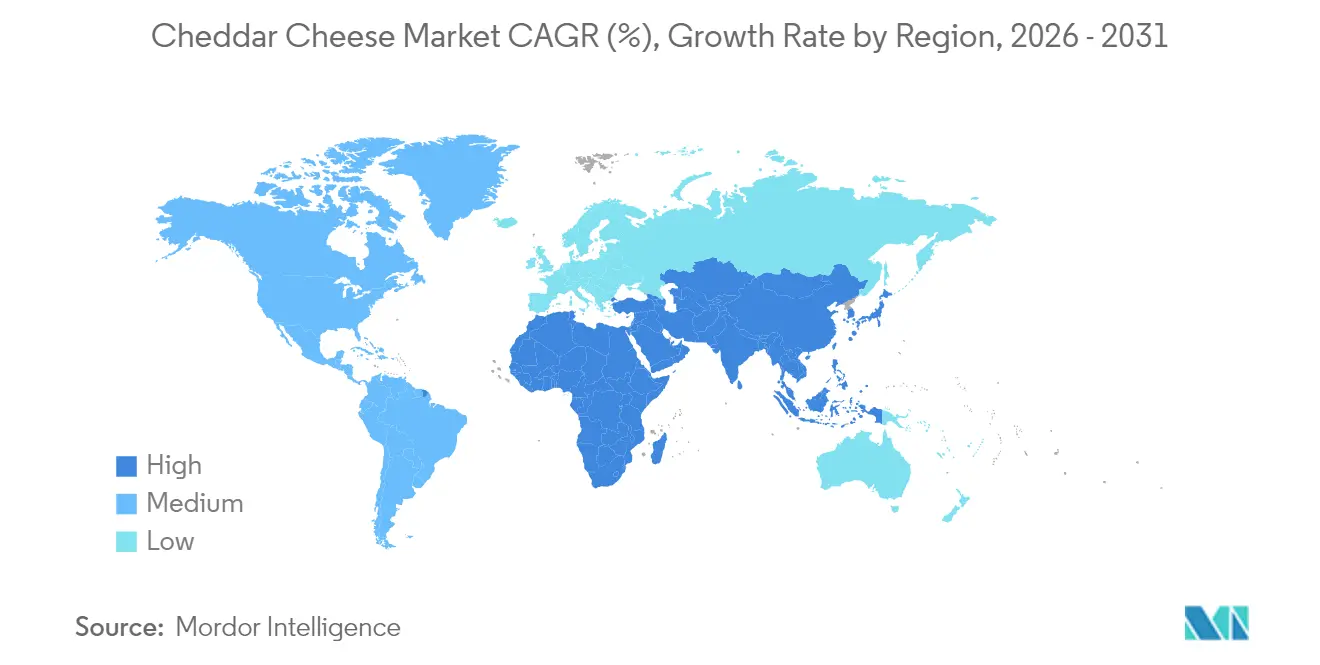

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du cheddar par Mordor Intelligence

La taille du marché du cheddar devrait passer de 16,82 milliards USD en 2025 à 17,35 milliards USD en 2026 et devrait atteindre 20,24 milliards USD d'ici 2031, avec un TCAC de 3,15 % sur la période 2026-2031. Cette croissance est principalement portée par des facteurs tels que la premiumisation des produits fromagers, l'introduction d'options de menus innovantes dans les restaurants à service rapide et les avancées en matière de solutions d'emballage axées sur la praticité. L'Amérique du Nord reste la région dominante en termes de volume ; cependant, la région Asie-Pacifique devrait contribuer de manière significative à la croissance future. Cela est attribué à l'adoption croissante des habitudes alimentaires de style occidental et aux investissements substantiels dans les infrastructures de chaîne du froid, qui améliorent la distribution et le stockage du cheddar. La reprise du secteur de la restauration joue un rôle central dans la stimulation de la demande, avec une utilisation accrue du cheddar dans les pizzas, les burgers et les snacks chauds, par opposition au stockage dans les réfrigérateurs de vente au détail. Par ailleurs, les variantes de fromage naturel gagnent en popularité par rapport aux formats transformés, une tendance alimentée par des normes de composition plus strictes et une préférence croissante pour les produits orientés vers la santé chez les consommateurs. Alors que les multinationales accélèrent leurs efforts de consolidation pour renforcer leurs positions sur le marché, des segments de niche tels que les offres de fromage nourri à l'herbe et de fromage issu de l'agriculture régénérative attirent l'attention des acteurs régionaux agiles, qui tirent parti de ces opportunités pour se tailler un avantage concurrentiel sur le marché.

Principaux enseignements du rapport

- Par type de produit, le cheddar naturel a capté 58,86 % des revenus mondiaux en 2025, tout en enregistrant également le TCAC le plus rapide de 3,21 % jusqu'en 2031.

- Par forme, les produits en bloc ont dominé avec 41,78 % de la part du marché du cheddar en 2025, tandis que les formats râpés et tranchés se développent à un TCAC de 3,86 % jusqu'en 2031.

- Par emballage, les formats en vrac ont représenté 43,25 % des ventes de 2025, mais les emballages individuels progressent à un TCAC de 3,58 % en raison de la demande de contrôle des portions.

- Par canal de distribution, les circuits à domicile ont représenté 67,12 % de la valeur en 2025, mais la restauration hors domicile devrait croître plus rapidement à un TCAC de 4,15 %.

- Par géographie, l'Amérique du Nord a représenté 54,79 % de la valeur en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus élevé de 4,19 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du cheddar

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence croissante des consommateurs pour les produits de cheddar pratiques et prêts à consommer | +0.6% | Mondial, avec l'Amérique du Nord et l'Europe en tête de l'adoption ; Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Demande croissante d'options de cheddar plus saines | +0.5% | Amérique du Nord et Europe au cœur ; extension vers l'Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Popularité croissante des snacks et des repas à base de fromage | +0.7% | Mondial, particulièrement fort dans la restauration en Amérique du Nord et les restaurants à service rapide en Asie-Pacifique | Court terme (≤ 2 ans) |

| Avancées dans les technologies de transformation laitière et d'emballage | +0.4% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe ; diffusion progressive vers les marchés émergents | Moyen terme (2-4 ans) |

| Intérêt croissant pour la premiumisation | +0.5% | Amérique du Nord et Europe dominantes ; adoption sélective dans les centres urbains aisés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Innovation produit en matière de saveurs et de formats élargissant le marché | +0.3% | Mondial, avec l'Amérique du Nord et l'Europe comme pôles d'innovation ; Asie-Pacifique s'adaptant aux palais locaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante des consommateurs pour les produits de cheddar pratiques et prêts à consommer

Les consommateurs aux modes de vie chargés optent de plus en plus pour des formats de cheddar en portion individuelle et en format snack, faisant évoluer leur comportement d'achat de l'achat en vrac vers la praticité à emporter. Ce changement correspond à la consommation croissante d'aliments prêts à consommer et à une préférence accrue pour les produits de cheddar pratiques. En 2024, l'indice des prix de gros des aliments transformés prêts à consommer en Inde a atteint 146,3, selon le Bureau du conseiller économique[1]Source : Bureau du conseiller économique, "Moyenne annuelle de l'indice mensuel", eaindustry.nic.in. Pour capitaliser sur le marché des snacks portables, Sartori Company a lancé ses Cheese Bites en avril 2025. Ces portions de cheddar affiné emballées individuellement, qui peuvent rester non réfrigérées pendant de courtes périodes, sont conçues pour une consommation en déplacement. De même, en 2024, Volpi Foods a lancé des cups snack combinant du cheddar avec des viandes séchées, tirant parti de la tendance des snacks riches en protéines. Cette tendance a conduit les ventes de snacks au fromage aux États-Unis à croître plus rapidement que les formats traditionnels en bloc. L'essor de ces nouveaux formats représente bien plus qu'une simple innovation d'emballage ; il signifie une évolution stratégique vers des références à marges plus élevées et à portions contrôlées. Ces formats soutiennent non seulement une tarification premium, mais minimisent également le gaspillage domestique, s'alignant à la fois sur les objectifs de rentabilité et les objectifs de durabilité.

Demande croissante d'options de cheddar plus saines

La reformulation axée sur la santé entraîne une division entre les options allégées en matières grasses et les offres complètes en matières grasses riches en nutriments, chacune répondant à des segments de consommateurs distincts. Alors que les personnes soucieuses de leur santé recherchent de meilleurs choix alimentaires, le cheddar se distingue comme une excellente option pour ceux qui préfèrent les variantes faibles en graisses et riches en nutriments. Par exemple, en mars 2024, 12,2 % des consommateurs japonais choisissaient des aliments santé étiquetés comme « aliments avec allégations de fonctions nutritionnelles » (FNFC), selon l'Agence des affaires des consommateurs[2]Source : Agence des affaires des consommateurs, "Enquête auprès des consommateurs sur l'étiquetage des aliments", caa.go.jp. En 2024, Cathedral City a lancé un cheddar à haute teneur en protéines et à teneur réduite en matières grasses de 30 %, le positionnant comme un snack de récupération musculaire pour les consommateurs actifs tout en conservant le caractère distinctif de la marque grâce à un affinage prolongé. De même, Organic Valley a lancé sa gamme Flavor Favorites en 2024, proposant du cheddar biologique fabriqué à partir de vaches élevées en pâturage, s'alignant sur le mouvement des étiquettes propres qui met l'accent sur la transparence des ingrédients et le bien-être animal. Il est à noter que des recherches émergentes suggèrent que le cheddar à teneur normale en matières grasses pourrait ne pas présenter de risque cardiovasculaire en raison de l'effet matrice laitière, où le calcium et les peptides bioactifs influencent l'absorption des graisses. Une méta-analyse de 2024 publiée dans l'European Journal of Nutrition n'a trouvé aucun lien significatif entre la consommation de fromage à pleine teneur en matières grasses et les maladies coronariennes. Cette découverte pourrait contribuer à réduire la stigmatisation autour du cheddar traditionnel, permettant aux spécialistes du marketing de positionner l'indulgence comme acceptable dans le cadre d'une alimentation équilibrée.

Popularité croissante des snacks et des repas à base de fromage

La demande de cheddar augmente, portée par la reprise de la restauration et la croissance des restaurants à service rapide (RSR). Les circuits hors domicile croissent plus rapidement que les circuits à domicile, avec un TCAC supérieur d'un point de pourcentage. L'utilisation croissante du cheddar dans les RSR est un facteur significatif contribuant à cette croissance du marché. En 2024, l'Association internationale de la franchise a signalé que les États-Unis comptaient 199 931 établissements franchisés de restauration à service rapide [3]Source : Association internationale de la franchise, "Perspectives économiques de la franchise 2025", franchise.org. Illustrant l'échelle mondiale des achats de fromage par les RSR, Fonterra Co-operative Group a déclaré que sa division de restauration se développe à un taux annuel d'environ 8 %. L'entreprise fournit du cheddar et des mélanges de cheddar aux établissements Pizza Hut et KFC de Yum! Brands dans plus de 30 pays. Les segments pizza et burger représentent une part substantielle du volume de fromage en restauration, stimulant la demande de formats de cheddar râpé et tranché. Ces formats garantissent une fonte uniforme et une saveur constante dans des millions de portions quotidiennes. Les chaînes de supérettes s'adaptent également à cette tendance. Par exemple, 7-Eleven Japon propose des bols de riz et des plats de pâtes garnis de cheddar, tirant parti de la profondeur umami du cheddar pour rehausser la saveur des repas à emporter. Les fournisseurs de kits repas tels que HelloFresh et Blue Apron incluent du cheddar râpé pré-portionné dans leurs boîtes de recettes. Cette approche réduit le temps de préparation et le gaspillage tout en initiant les cuisiniers amateurs aux variétés de cheddar premium, encourageant potentiellement de futurs achats au détail.

Avancées dans les technologies de transformation laitière et d'emballage

Les producteurs de cheddar élargissent leur portée vers des marchés éloignés tout en réduisant simultanément leur impact environnemental, grâce aux avancées en matière de prolongation de la durée de conservation et d'emballage durable. En 2024, Cabot Creamery a introduit des emballages contenant 30 % de matières recyclées post-consommation, s'alignant sur les objectifs de durabilité des détaillants et les préférences des consommateurs pour les pratiques d'économie circulaire. Les marques de cheddar premium adoptent la technologie de traitement à haute pression, qui élimine les micro-organismes responsables de la détérioration sans dommage thermique. Cette innovation prolonge la durée de conservation réfrigérée de 90 à 120 jours, réduisant les démarques des détaillants et permettant des fenêtres de distribution à l'exportation plus longues. En Europe, les systèmes aseptiques et à durée de conservation prolongée gagnent en dynamisme dans le cadre du Règlement UE n° 1308/2013, qui autorise de nouvelles méthodes de traitement à condition qu'elles préservent le goût et la valeur nutritionnelle. Les meules de cheddar artisanal sont enduites de couches comestibles à base de protéines de lactosérum et de chitosane, remplaçant les enrobages traditionnels en cire et en plastique. Ces alternatives biodégradables séduisent les consommateurs soucieux de l'environnement tout en maintenant des barrières efficaces contre l'humidité. Cependant, l'adoption de ces technologies est inégale ; les grandes coopératives et les multinationales disposent des ressources nécessaires pour investir dans des lignes pilotes et des infrastructures de montée en puissance, tandis que les petites fromageries régionales font souvent face à des contraintes financières, créant un écart de compétitivité qui pourrait favoriser la consolidation du secteur.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fluctuation des prix du lait et des matières premières laitières | -0.4% | Mondial, avec une sensibilité aiguë dans les régions dépendantes des aliments importés et de l'énergie | Court terme (≤ 2 ans) |

| Préoccupations croissantes en matière de santé liées à la teneur en graisses saturées et en calories | -0.3% | Amérique du Nord et Europe en premier lieu ; émergent dans les marchés urbains aisés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Défis et perturbations potentielles de la chaîne d'approvisionnement | -0.3% | Mondial, particulièrement aigu dans les régions dotées d'infrastructures de chaîne du froid sous-développées | Court terme (≤ 2 ans) |

| Périssabilité des produits fromagers imposant des défis | -0.2% | Mondial, avec un impact accru dans les climats tropicaux et subtropicaux manquant de réfrigération robuste | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fluctuation des prix du lait et des matières premières laitières

La volatilité des prix du lait représente le risque de marge le plus important pour les transformateurs de cheddar. Aux États-Unis, les prix du lait de classe III et de classe IV connaissent des fluctuations cycliques, réduisant la rentabilité lors des hausses de prix et créant des risques de dépréciation des stocks lors des baisses de prix. Les prévisions laitières 2025 du Département de l'agriculture des États-Unis prévoient une croissance modeste de la production laitière. Cependant, la tension de l'offre laitière mondiale a maintenu les prix au-dessus de la moyenne 2019-2023. Cela a contraint les transformateurs soit à absorber des coûts plus élevés, soit à les répercuter sur les détaillants et les opérateurs de restauration. Les coûts d'alimentation, qui représentent 40 % à 50 % des dépenses d'exploitation des exploitations laitières, sont influencés par les prix des céréales et du tourteau de soja. Ces prix sont soumis à des variations dues aux conditions météorologiques, aux marchés de l'énergie et aux facteurs géopolitiques. En 2024, les États-Unis ont lancé un processus de modernisation de l'Ordonnance fédérale de commercialisation du lait afin de réviser les formules de tarification du fromage, en veillant à ce qu'elles reflètent mieux les coûts de fabrication actuels. Cependant, cette transition introduit une incertitude pour les transformateurs, qui doivent se couvrir contre d'éventuels changements de formule susceptibles d'affecter leurs coûts contractuels.

Préoccupations croissantes en matière de santé liées à la teneur en graisses saturées et en calories

Bien que de nouvelles preuves scientifiques remettent en question l'association directe entre les graisses laitières et les maladies cardiaques, les préoccupations concernant les graisses saturées continuent de freiner la consommation de cheddar à pleine teneur en matières grasses. Les directives de santé publique dans de nombreuses régions recommandent toujours de limiter l'apport en graisses saturées à moins de 10 % des calories quotidiennes, présentant le cheddar davantage comme une indulgence occasionnelle qu'un aliment de base diététique. Cependant, une revue systématique de 2024 publiée dans l'European Journal of Nutrition n'a signalé aucun lien entre la consommation de fromage, y compris les variétés à pleine teneur en matières grasses, et un risque accru de maladie coronarienne. La revue a attribué cette conclusion à l'effet matrice laitière

, où des éléments tels que le calcium, les protéines et les peptides bioactifs influencent le métabolisme des lipides et la composition du microbiome intestinal. Malgré ces preuves émergentes, les directives diététiques dominantes et les perceptions des consommateurs restent largement inchangées. Cela crée un environnement difficile pour les spécialistes du marketing du cheddar, qui doivent répondre aux préoccupations persistantes en matière de santé tout en promouvant prudemment des contre-récits étayés par la recherche. En réponse à ces discours sur la santé, les options de cheddar allégé en matières grasses et à faible teneur en sodium ont gagné du terrain. Cependant, ces produits reformulés compromettent souvent la saveur et la texture, limitant leur attrait pour les amateurs traditionnels de cheddar et les confinant à un marché de niche axé sur la santé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le cheddar naturel capte à la fois la part de marché et la dynamique de croissance

Le cheddar naturel a représenté 58,86 % de la valeur du marché mondial en 2025 et devrait croître à un TCAC de 3,21 % jusqu'en 2031. Cette croissance dépasse celle des formats transformés, malgré les coûts de production plus élevés et la durée de conservation plus courte du cheddar naturel. Cette tendance met en évidence un changement de comportement des consommateurs vers l'authenticité et la transparence des ingrédients. Le cheddar naturel bénéficie de définitions réglementaires, notamment celles établies par la FDA dans le 21 CFR 133.113, qui définissent des exigences spécifiques en matière d'humidité, de matières grasses et d'affinage. En revanche, le cheddar transformé utilise des sels émulsifiants et des traitements thermiques pour obtenir une fonte uniforme et une durée de conservation prolongée. Bien qu'il maintienne une forte présence dans la restauration, apprécié pour sa constance et son efficacité en termes de coûts, sa croissance est plus lente en raison des consommateurs soucieux de leur santé qui associent la transformation à une valeur nutritionnelle réduite.

Les variétés de cheddar nourri à l'herbe et biologique au sein du segment naturel connaissent une croissance significative, portée par des discours sur la santé et l'environnement qui résonnent auprès des consommateurs urbains aisés. Par exemple, le cheddar irlandais nourri à l'herbe de Pastureland met en avant sa teneur plus élevée en oméga-3 et en acide linoléique conjugué, soutenue par des recherches nutritionnelles évaluées par des pairs. Pendant ce temps, le cheddar transformé reste populaire dans les marchés émergents, notamment dans la région Asie-Pacifique, en raison de sa saveur plus douce et de sa durée de conservation plus longue, qui correspondent aux préférences locales moins familières avec les fromages affinés plus prononcés. Cependant, à mesure que les infrastructures de chaîne du froid s'améliorent et que la culture alimentaire occidentale se répand davantage en Asie-Pacifique, le cheddar naturel devrait gagner des parts de marché. Cette transition, cependant, devrait se produire progressivement sur plusieurs années plutôt que dans un court laps de temps.

Par forme : les formats râpés et tranchés dépassent les blocs grâce à la prime de praticité

Le cheddar en bloc a représenté 41,78 % de la valeur du marché en 2025. Bien que le cheddar en bloc reste privilégié dans les circuits d'achat en vrac et par les amateurs de cuisine pour sa taille de râpage et son épaisseur personnalisables, sa part de marché en déclin signale un changement structurel. Cette tendance reflète une évolution sociétale vers des solutions culinaires permettant de gagner du temps. Des formats tels que le cheddar râpé et tranché devraient croître à un TCAC de 3,86 % jusqu'en 2031. Cette croissance est alimentée par la popularité croissante des kits repas, la standardisation dans les services alimentaires et une tendance générale des consommateurs à réduire les temps de préparation des repas. En 2024, Kraft Heinz a lancé « Signature Shreds », vantant des lamelles épaisses de qualité restaurant. Ces lamelles sont conçues pour une fonte et un étirement optimaux, séduisant les cuisiniers amateurs désireux d'une qualité de restaurant à service rapide. Le cheddar râpé et tranché commande une prime de prix de 15 % à 25 % par livre par rapport à leurs homologues en bloc. Cette prime reflète les efforts supplémentaires de main-d'œuvre et d'emballage, mais les consommateurs paient volontiers pour la praticité et le contrôle précis des portions que ces formats offrent.

Le cheddar émietté, bien que jouant un rôle plus modeste, se taille une niche dans les kits de salade et les repas prêts à consommer. Sa dispersion uniforme et ses propriétés anti-agglomérantes améliorent la qualité des produits. Le cheddar tartinable, souvent mélangé avec du fromage à la crème ou du lactosérum pour une texture lisse, se positionne comme un aliment de base pour le petit-déjeuner et les snacks. Il concurrence le beurre et la margarine sur les toasts, avec un avantage en termes de protéines. Les normes réglementaires influencent également la forme du cheddar. Par exemple, le cheddar râpé nécessite des agents anti-agglomérants tels que la cellulose ou la fécule de pomme de terre pour éviter les grumeaux. Cependant, ces ingrédients font l'objet d'un examen minutieux de la part de certains partisans des étiquettes propres. Ce scepticisme a engendré un marché pour les cheddars râpés « sans additifs », qui, tout en acceptant une durée de conservation plus courte, privilégient la transparence des ingrédients.

Par emballage : les formats individuels gagnent du terrain grâce au contrôle des portions et aux tendances des snacks

L'emballage en vrac représentait 43,25 % de la valeur du marché en 2025, soulignant son rapport coût-efficacité pour les achats en restauration et en grande distribution pour les ménages nombreux. Cependant, les formats individuels croissent à un TCAC de 3,58 % jusqu'en 2031, portés par l'évolution des tendances de consommation qui privilégient le contrôle des portions et les snacks à emporter. Babybel a élargi son pack varié en 2024 pour inclure du cheddar blanc, tirant parti de sa forte notoriété de marque en format individuel. De même, les packs snack Fun! de Sargento, qui combinent des bâtonnets de cheddar avec des crackers, offrent une option de snack portable qui concurrence les snacks salés traditionnels. Bien que les formats individuels soient tarifés plus cher que les options en vrac, les consommateurs sont prêts à payer pour la praticité, la réduction du gaspillage et la transparence calorique qu'ils offrent. Les portions emballées individuellement répondent non seulement à ces demandes, mais servent également d'outils intégrés de contrôle des portions, s'alignant sur les objectifs de santé et de bien-être.

Les formats sous vide, conçus pour prolonger la durée de conservation en éliminant l'oxygène et en inhibant la croissance microbienne, gagnent en popularité dans les segments en vrac et individuels. Cette tendance est particulièrement évidente sur les marchés d'exportation, où des délais de distribution plus longs et une fiabilité inégale de la chaîne du froid posent des défis. L'emballage en vrac continue de dominer le secteur de la restauration, où les opérateurs achètent des blocs ou des sacs de 5 livres et 10 livres pour réduire les coûts par portion. Cependant, ce segment connaît également des innovations, avec des sacs en vrac refermables dotés de fermetures à glissière remplaçant les films d'emballage traditionnels. Ces avancées contribuent à réduire le gaspillage et à maintenir la fraîcheur sur plusieurs périodes de service. Pendant ce temps, les pressions réglementaires remodèlent le paysage de l'emballage. Des politiques telles que la Directive de l'Union européenne sur les plastiques à usage unique, ainsi que des initiatives similaires en Amérique du Nord, poussent les fabricants vers des films compostables et biodégradables. Ces technologies émergentes, bien que prometteuses, s'accompagnent de coûts plus élevés qui pourraient soit comprimer les marges bénéficiaires, soit entraîner des hausses de prix.

Par canal de distribution : la reprise du circuit hors domicile dépasse le commerce de détail à mesure que la demande de restauration rebondit

Les circuits à domicile, comprenant les supermarchés, les hypermarchés, les supérettes, les détaillants spécialisés et les plateformes en ligne, ont représenté 67,12 % de la valeur du marché en 2025. Pendant ce temps, les circuits hors domicile desservant la restauration et les acheteurs institutionnels devraient croître à un TCAC de 4,15 % jusqu'en 2031, portés par une reprise post-pandémique de la restauration et des innovations de menus. Les segments pizza et burger dominent la consommation de fromage en restauration, stimulant la demande de cheddar tout en le protégeant de la volatilité des prix au détail et de la concurrence des marques distributeurs. Les restaurants à service rapide privilégient la constance, les propriétés de fonte et la prévisibilité des coûts, favorisant les fournisseurs à grande échelle dotés de contrôles qualité solides et capables d'honorer des contrats pluriannuels.

Le commerce en ligne, bien que partant d'une base modeste, est le segment à la croissance la plus rapide au sein des circuits à domicile. Cette croissance est alimentée par la pénétration croissante du commerce électronique dans l'épicerie et l'évolution des perceptions des consommateurs concernant l'achat de produits laitiers périssables en ligne. Les supermarchés et les hypermarchés, acteurs dominants du segment à domicile, utilisent leurs infrastructures de chaîne du froid et leurs stratégies promotionnelles pour augmenter les ventes. Cependant, ils font face à des défis de marge en raison de la montée des cheddars à marque distributeur. Les magasins spécialisés et les fromageries, bien que détenant une part de marché plus modeste, proposent des sélections de cheddar artisanal et importé premium, séduisant les amateurs de cuisine prêts à payer pour la qualité. Les supérettes évoluent de simples destinations de snacks vers des fournisseurs de solutions de repas complets. Les facteurs réglementaires influencent également la dynamique des circuits hors domicile et à domicile ; les opérateurs de restauration bénéficient souvent de tarifs en vrac et d'exemptions de certaines exigences d'étiquetage, leur permettant d'offrir des prix de menu plus bas aux consommateurs.

Analyse géographique

L'Amérique du Nord a représenté 54,79 % de la valeur du marché mondial du cheddar en 2025, soulignant le fort lien culturel de la région avec ce fromage et sa domination dans les circuits de vente au détail et de restauration. Le cheddar est le fromage préféré aux États-Unis pour les pizzas, les burgers, les sandwichs et les snacks. Cependant, à mesure que la consommation par habitant se stabilise, le marché déplace son attention vers les segments premium et de spécialité. Au Canada, les politiques de gestion de l'offre garantissent des prix du lait stables mais limitent la flexibilité de production sur le marché du cheddar. Cela a ouvert des opportunités pour les variétés artisanales importées, qui commandent des prix premium dans les zones urbaines. Le Mexique émerge comme un domaine de croissance clé sur le marché nord-américain du cheddar, porté par la hausse des revenus, l'urbanisation et l'expansion des restaurants à service rapide proposant des menus riches en cheddar. Il est à noter que la consommation de fromage par habitant au Mexique reste inférieure à celle des États-Unis et du Canada, indiquant un potentiel de croissance significatif.

L'Asie-Pacifique est prête à mener la croissance mondiale du cheddar avec un TCAC projeté de 4,19 % jusqu'en 2031. Cette croissance est portée par l'adoption de la culture alimentaire occidentale dans la région, l'expansion des restaurants à service rapide et la consommation croissante de protéines. En Chine, la pénétration du marché du cheddar naturel est limitée par une faible notoriété des consommateurs et une infrastructure de chaîne du froid sous-développée dans les villes plus petites. Cependant, les centres urbains comme Shanghai, Pékin et Shenzhen connaissent une croissance rapide de l'adoption du cheddar, soutenue par l'expansion des chaînes de RSR internationales et la popularité croissante de la restauration occidentale. Le marché du cheddar en Inde est encore en développement, avec une consommation concentrée dans les grandes villes et orientée vers les formats transformés. Cependant, la grande population jeune du pays et la classe moyenne croissante représentent une opportunité de croissance significative si les producteurs peuvent répondre à la sensibilité aux prix et adapter les saveurs aux goûts locaux. Le Japon et la Corée du Sud ont une consommation de cheddar par habitant plus élevée que les autres marchés d'Asie-Pacifique, reflétant une adoption plus précoce de la cuisine occidentale et des chaînes du froid de vente au détail bien établies. Cependant, la croissance dans ces marchés ralentit à mesure qu'ils arrivent à maturité. L'Australie et la Nouvelle-Zélande sont des producteurs et consommateurs majeurs de cheddar, avec des industries laitières axées sur l'exportation fournissant du cheddar aux marchés d'Asie-Pacifique et du Moyen-Orient.

En 2024, l'Europe détenait une part significative du marché du cheddar, avec le Royaume-Uni, l'Allemagne, la France et l'Italie en tête de la consommation. Le marché du cheddar au Royaume-Uni est mature et très concurrentiel, avec une forte présence des marques distributeurs et une division claire entre les segments de commodité et premium. L'Allemagne et la France ont une consommation de cheddar par habitant inférieure à celle du Royaume-Uni, car les préférences locales penchent vers des fromages comme le Gouda et l'Emmental. Cependant, le cheddar gagne du terrain dans la restauration, notamment avec la croissance des chaînes de burgers et de pizzas. L'Europe de l'Est, notamment la Pologne et la Russie, émerge comme un domaine de croissance pour le cheddar, portée par la hausse des revenus et l'adoption croissante de la culture alimentaire occidentale. Cependant, les tensions géopolitiques et les restrictions commerciales posent des défis. En Amérique latine, des pays comme le Brésil, l'Argentine et le Chili connaissent une croissance du marché du cheddar, soutenue par l'urbanisation et l'expansion des restaurants à service rapide. Cependant, le marché reste fragmenté et sensible aux prix. Le Moyen-Orient et l'Afrique, malgré la consommation de cheddar par habitant la plus faible au monde, voient une demande croissante dans les centres urbains comme Dubaï, Riyad et Johannesburg. Cette demande est portée par les expatriés et les locaux aisés à la recherche d'options alimentaires occidentales, bien que des défis tels que les climats chauds, les préférences culturelles pour les produits laitiers frais et la sensibilité aux prix persistent.

Paysage réglementaire

Le cheddar est encadré par des normes de composition, des règles de sécurité et des exigences de contrôle aux frontières qui affectent la formulation et les ventes transfrontalières. Aux États-Unis, la norme d'identité de la FDA pour le cheddar en vertu du 21 CFR 133.113 établit des paramètres essentiels, notamment les exigences relatives à l'humidité et à la teneur en matière grasse dans les solides. Cela renforce la distinction entre le cheddar naturel clairement défini et les alternatives transformées qui utilisent des ingrédients ajoutés et relèvent de cadres réglementaires différents.

Pour les circuits commerciaux internationaux, l'alignement avec le Codex (Norme générale Codex pour le fromage, CXS 283-1978, modifiée jusqu'en décembre 2024) favorise une harmonisation des attentes en matière de composition et d'additifs, avec des couches de conformité spécifiques à chaque pays. La Chine réglemente le fromage sous sa Norme nationale de sécurité alimentaire GB 5420-2021, incluant des exigences microbiologiques et relatives aux matières premières. Dans l'Union européenne, les exigences en matière de contrôles frontaliers et officiels en vertu du règlement (UE) 2017/625 demeurent un point de passage clé pour les importations. Le règlement d'exécution (UE) 2026/551 de la Commission (publié le 13 mars 2026, applicable à partir du 1er octobre 2026) met à jour les listes de produits d'origine animale soumis à des contrôles officiels aux postes de contrôle frontaliers, ce qui peut affecter les processus d'inscription des établissements et de dédouanement des envois pour les exportateurs.

Analyse de la chaîne de valeur

La chaîne de valeur du cheddar débute par l'élevage laitier, où les coûts d'alimentation et d'énergie influencent l'économie de la production laitière, puis se poursuit par la collecte du lait et le contrôle qualité. La transformation standardise, pasteurise, ensemence, caille, cheddarise, broie, sale, presse et affine le produit. Après l'affinage, le cheddar est converti en formats destinés aux consommateurs et à la restauration, notamment blocs, râpé, tranché, émietté et à tartiner, puis conditionné en vrac, sous vide ou en portions individuelles avant d'atteindre les canaux de vente au détail hors domicile, de traitement des commandes e-commerce et de restauration commerciale via une logistique de chaîne du froid.

La capacité de transformation et l'utilisation en aval des coproduits constituent des leviers économiques centraux de cette chaîne. La valorisation du lactosérum relie la production de cheddar aux ingrédients de nutrition sportive et médicale, améliorant l'économie des usines et encourageant les transformateurs à privilégier la production fromagère. Sur le plan des infrastructures, les États-Unis ont connu une importante expansion des capacités de transformation, Dairy Herd rapportant plus de 11 milliards USD de capitaux investis dans des installations de transformation nouvelles ou étendues, incluant des projets cités tels que Leprino Foods à Lubbock, au Texas, et Hilmar Cheese à Dodge City, au Kansas. Des organismes de coordination commerciale et normative tels que l'International Dairy Federation (IDF) et l'U.S. Dairy Export Council (USDEC) soutiennent les échanges transfrontaliers grâce à l'harmonisation technique et à l'accès au marché, tandis que la performance de la chaîne du froid demeure un facteur de différenciation pour desservir les centres de demande éloignés d'Asie-Pacifique et du Moyen-Orient et de l'Afrique.

Paysage concurrentiel

Le marché mondial du cheddar est modérément fragmenté, les 10 premiers acteurs représentant collectivement une part significative de la valeur du marché. Cependant, une part substantielle du marché reste distribuée entre les coopératives régionales, les fabricants de marques distributeurs et les producteurs artisanaux. Cette fragmentation souligne le double rôle du cheddar en tant que produit de base et produit de spécialité premium. Ce positionnement unique crée des opportunités de différenciation selon divers facteurs, notamment les processus d'affinage, la provenance géographique, les certifications biologiques et les profils de saveurs innovants. Ces éléments permettent aux producteurs de répondre à diverses préférences des consommateurs et d'établir des positions distinctes sur le marché.

Des opportunités dans des espaces inexplorés émergent dans des segments de niche tels que le cheddar nourri à l'herbe, les variantes de protéines A2/A2 et les produits alignés sur les pratiques d'agriculture régénérative. Des acteurs plus petits comme Pastureland, Rumiano et Organic Valley tirent parti de ces tendances pour se tailler des niches spécialisées. Les grands acteurs établis font face à des défis pour reproduire ces efforts sans apporter des changements significatifs à leurs chaînes d'approvisionnement et renégocier les contrats avec les agriculteurs. Pendant ce temps, les avancées technologiques remodèlent le paysage concurrentiel. Des entreprises leaders telles que Fonterra Cooperative Group, Arla Foods Limited et Lactalis Group mettent en œuvre le traitement à haute pression, les systèmes aseptiques à durée de conservation prolongée et la surveillance en temps réel de la chaîne du froid. Ces innovations contribuent à réduire le gaspillage, à prolonger la durée de conservation des produits et à élargir les capacités de distribution. En revanche, les producteurs plus petits s'appuient souvent sur des méthodes de pasteurisation conventionnelles et un contrôle qualité manuel, ce qui limite leur capacité à concurrencer sur les marchés du commerce électronique et de l'exportation.

Les partenariats mondiaux en restauration s'avèrent être un avantage stratégique pour les grands acteurs. Par exemple, Fonterra fournit du cheddar aux établissements Pizza Hut et KFC de Yum! Brands dans plus de 30 pays, garantissant la stabilité des volumes et offrant une protection contre les guerres de prix au détail et la concurrence des marques distributeurs. Bien que l'activité de brevets dans la transformation du fromage reste relativement modeste par rapport à d'autres catégories alimentaires, il existe un intérêt croissant pour des innovations telles que les enrobages comestibles, les emballages biodégradables et les cultures microbiennes conçues pour accélérer l'affinage. Ces avancées indiquent que la propriété intellectuelle pourrait devenir un facteur de différenciation critique, notamment dans les segments de marché premium, à mesure que les producteurs cherchent à améliorer la qualité des produits et la durabilité.

Leaders du secteur du cheddar

Arla Foods Limited

Dairy Farmers of America

Fonterra Cooperative Group

Koninklijke Friesland Campina N.V

The Kraft Heinz Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent autour de l'expansion du débit de production, des améliorations d'efficacité et des formats à plus forte valeur ajoutée adaptés à la demande de la restauration et du snacking. Au Royaume-Uni, plusieurs transformateurs ont annoncé des investissements liés à la capacité qui relèvent le plafond de production de cheddar et soutiennent une offre plus large à l'export et en marque de distributeur. First Milk a annoncé un investissement de 16,8 millions GBP à sa Lake District Creamery pour remplacer les cuves à fromage existantes par des équipements plus grands et augmenter la capacité de 20 %, tandis qu'Arla Foods a mis en avant un investissement de 144 millions GBP à Lockerbie couvrant une installation de cheddar modernisée avec des cuves de dernière génération et une unité de digestion anaérobie sur site. Ces actions créent des opportunités pour les fournisseurs de ferments, d'automatisation et de systèmes d'emballage qui réduisent les pertes et aident à stabiliser la qualité sur des fenêtres de distribution plus longues.

Un deuxième axe d'opportunité concerne l'innovation en matière de procédés et de formulation visant à réduire l'intensité des ressources tout en élargissant l'accessibilité pour les consommateurs, notamment le cheddar riche en protéines, sans lactose et en portions contrôlées. IFF a introduit son ferment CHOOZIT LIFT (juin 2025) pour la production de fromage à pâte semi-dure conçu pour éliminer le lavage du caillé, offrant une voie vers une réduction de la consommation d'eau et d'énergie par kilogramme sur les lignes de production concernées. Côté produits, les lancements récents de bâtonnets riches en protéines et de cheddar sans lactose dans des portefeuilles grand public indiquent une voie vers une captation incrémentale de volume et de marge grâce à des allégations différenciées, soutenue par l'amélioration des capacités de chaîne du froid et des emballages à durée de conservation prolongée qui rendent les références en portions individuelles et à l'export plus exploitables pour les détaillants et les opérateurs de e-commerce.

Développements récents du secteur

- Mai 2026 : Kraft Natural Cheese a élargi son portefeuille avec une gamme sans lactose comprenant des variétés Mild Cheddar et Mozzarella. L'entreprise cible les consommateurs gérant une intolérance au lactose tout en maintenant le produit dans les occasions de consommation courantes de fromage naturel, renforçant sa présence en rayon face aux marques de distributeur et aux marques spécialisées sans lactose.

- Avril 2025 : Sartori Company a introduit Cheese Bites, des portions individuellement emballées de cheddar affiné destinées aux boîtes à lunch, aux voyages et aux lieux de travail à accès limité à la réfrigération. Ce format favorise le contrôle des portions et la consommation nomade, déplaçant le mix vers des références de snacking à plus forte marge par rapport aux blocs de produits standards.

- Septembre 2024 : RELCO (une société de Kovalus) a conclu un partenariat stratégique avec Milky Mist Dairy Food Private Limited pour établir la plus grande usine de fabrication de cheddar en Inde. Le projet reflète un investissement dans l'échelle de transformation locale et un approvisionnement compatible avec la chaîne du froid, élargissant la disponibilité intérieure au-delà des schémas de consommation dominés par les importations et le fromage transformé.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché du cheddar est défini comme la valeur du cheddar vendu à travers les canaux de vente au détail et de la restauration, couvrant le cheddar naturel et transformé dans des formats courants destinés aux consommateurs et en vrac, mesurée en USD.

Exclusions du périmètre : ce dimensionnement ne comptabilise pas les variétés de fromage autres que le cheddar, les analogues de fromage non commercialisés sous l'appellation cheddar, ni la valeur en amont de l'élevage laitier et de la production de lait cru.

Aperçu de la segmentation

- Par type de produit

- Naturel

- Transformé

- Par forme

- Bloc

- Râpé/Tranché

- Émietté

- Tartinable

- Par emballage

- En vrac

- Portion individuelle

- Formats sous vide

- Par canal de distribution

- Circuit hors domicile

- Circuit à domicile

- Supermarchés et hypermarchés

- Supérettes

- Magasins spécialisés

- Boutiques en ligne

- Autres canaux de distribution à domicile

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Suède

- Belgique

- Pologne

- Pays-Bas

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Thaïlande

- Singapour

- Indonésie

- Corée du Sud

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Afrique du Sud

- Arabie saoudite

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par identifier où le volume et la valeur du cheddar peuvent être observés dans les statistiques publiques, puis à transformer ces indicateurs en données propres pour le modèle. Nous nous référons généralement à des sources telles que les données laitières et de stockage frigorifique de l'USDA, les séries d'offre et d'utilisation de la FAOSTAT, les flux commerciaux d'UN Comtrade, les statistiques agroalimentaires d'Eurostat, et les publications des douanes nationales ou des ministères de l'agriculture pour les principaux pays producteurs et consommateurs.

Pour convertir ces indicateurs en valeur de marché, des références secondaires sont ajoutées, incluant les rapports annuels d'entreprises et présentations aux investisseurs, le suivi des prix de détail et de restauration dans la presse spécialisée reconnue, et certains articles évalués par des pairs en science laitière et nutrition pour les hypothèses de transformation et de rendement. Dans certains cas, des abonnements payants sont utilisés uniquement pour les données financières d'entreprises, les recherches de brevets et les vérifications commerciales au niveau des expéditions afin de combler les lacunes des données publiques. Les sources listées ici sont illustratives, et de nombreuses autres références publiques et payantes ont également été utilisées pour collecter, valider et clarifier les données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester la robustesse des hypothèses documentaires auprès de personnes qui observent directement les prix, les volumes et les mouvements de canaux, notamment les transformateurs laitiers, les acheteurs d'ingrédients, les distributeurs et les responsables de catégories en restauration. Nous échangeons également avec des experts régionaux à travers l'APAC, l'EMEA et les Amériques afin que les évolutions locales d'emballage, la dépendance aux importations et l'intensité des marques de distributeur soient reflétées de manière cohérente dans les chiffres finaux.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 33 % | Dirigeants (CXO) : 12 % | APAC : 51 % |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 41 % | EMEA : 30 % |

| Petits acteurs : 17 % | Managers : 47 % | Amériques : 19 % |

Dimensionnement du marché et prévisions

Le dimensionnement débute par une construction descendante qui reconstitue la demande de cheddar à partir des indicateurs de consommation de fromage, des équilibres de production et de commerce, et du mix de canaux, puis convertit les volumes en valeur à l'aide de prix de vente moyens (ASP) spécifiques à chaque région. Une fois la première vue prête, elle est corroborée par des approximations ascendantes sélectives, telles que des agrégations de fournisseurs par grandes régions productrices, des vérifications échantillonnées de prix d'emballage converties en équivalents par kilogramme, et des retours de distributeurs sur la répartition entre restauration et vente au détail.

Les principaux intrants du modèle incluent la disponibilité du lait et son utilisation dans la fabrication fromagère, la part du cheddar dans le total fromager lorsqu'elle est publiée, l'orientation des importations et exportations par région, les signaux de reprise de la restauration, et les évolutions de formats d'emballage (bloc contre râpé ou tranché) qui modifient les ASP réalisés. Les prévisions sont établies à l'aide d'analyses de scénarios ancrées sur les évolutions attendues des habitudes de consommation, des politiques commerciales et de la répercussion des coûts des intrants, puis ajustées lorsque les retours d'experts suggèrent une normalisation des prix plus lente ou plus rapide. Lorsque les données ascendantes sont limitées, nous maintenons des hypothèses conservatrices, documentons l'écart et nous appuyons sur des vérifications croisées avec des signaux indépendants de consommation et de commerce.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés à travers plusieurs étapes afin que la série finale reste cohérente sur l'historique et la fenêtre de prévision. Nous comparons la consommation par habitant implicite, l'intensité commerciale et l'évolution des ASP par rapport à des signaux publics indépendants, puis examinons les valeurs aberrantes qui se situent en dehors des plages attendues pour une région ou un canal.

Avant validation finale, le modèle et les hypothèses clés font l'objet de revues internes par les analystes, et des appels de suivi sont déclenchés lorsqu'un écart ne peut être expliqué par la piste des sources. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des mouvements marqués des prix du lait, des restrictions commerciales ou des chocs majeurs de la demande. Juste avant la livraison, une nouvelle passe est réalisée afin que les clients reçoivent la vue la plus récemment actualisée.

Comparaison de la taille du marché du cheddar de Mordor Intelligence avec d'autres estimations publiées

Il est normal de constater des tailles de marché différentes pour le cheddar, car chaque éditeur définit le périmètre différemment et utilise des choix différents de calendrier de prix et de conversion. L'écart s'accentue également lorsque certains modèles s'appuient davantage sur des approximations larges du fromage en général, tandis que d'autres isolent le cheddar puis reconstruisent la valeur à partir de signaux spécifiques d'offre et de canaux.

Dans cette étude, l'écart s'explique souvent par la manière dont la base de prix est actualisée et convertie en USD, car les variations mensuelles des prix laitiers peuvent modifier de manière significative les totaux basés sur les ASP, une étape maîtrisée grâce à des revues programmées et des signalements d'écarts avant la finalisation du chiffre chez Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 16,82 milliards USD (2025) | |

| Éditeur commercial spécialisé A | 3,71 milliards USD (2025) | Utilise un périmètre de valeur plus restreint qui semble plus proche du cheddar conditionné pour la vente au détail, avec une visibilité limitée sur les volumes en vrac et de restauration, ce qui peut sous-estimer la valeur totale du marché. |

| Éditeur mondial B | 3,40 milliards USD (2024) | Présente un total d'année de base plus faible et une année différente, et applique probablement un ensemble de prix moyens plus large qui ne reflète pas pleinement le mix régional du cheddar, la tarification en vrac et le calendrier de reprise de la restauration commerciale. |

Pris ensemble, le tableau montre que le périmètre et les mécanismes de tarification expliquent l'essentiel de l'écart, plus que le calcul de croissance lui-même. En maintenant le périmètre de la demande lié aux signaux de production et de commerce, puis en alignant le calendrier des ASP sur l'année modélisée, notre série reste plus facile à réconcilier avec les indicateurs de marché observables.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du cheddar en 2026 ?

Il est évalué à 17,35 milliards USD, avec une prévision d'atteindre 20,24 milliards USD d'ici 2031.

Quelle région connaîtra la croissance la plus rapide de la demande de cheddar jusqu'en 2031 ?

L'Asie-Pacifique devrait mener avec un TCAC de 4,19 %, portée par l'expansion des restaurants à service rapide et la montée de l'alimentation de style occidental.

Quel segment de produit gagne à la fois en part de marché et en dynamique de croissance ?

Le cheddar naturel domine les revenus à 58,86 % et est également la variante à la croissance la plus rapide avec un TCAC de 3,21 %.

Pourquoi les formats râpés et tranchés se développent-ils rapidement ?

L'adoption des kits repas, les besoins de constance en restauration et la praticité pour la cuisine à domicile poussent les formats râpés et tranchés à un TCAC de 3,86 %.

Dernière mise à jour de la page le: