Taille et part de marché du vinaigre de bois

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.91 Milliards de dollars |

| Taille du Marché (2031) | 7.60 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.15% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du vinaigre de bois par Mordor Intelligence

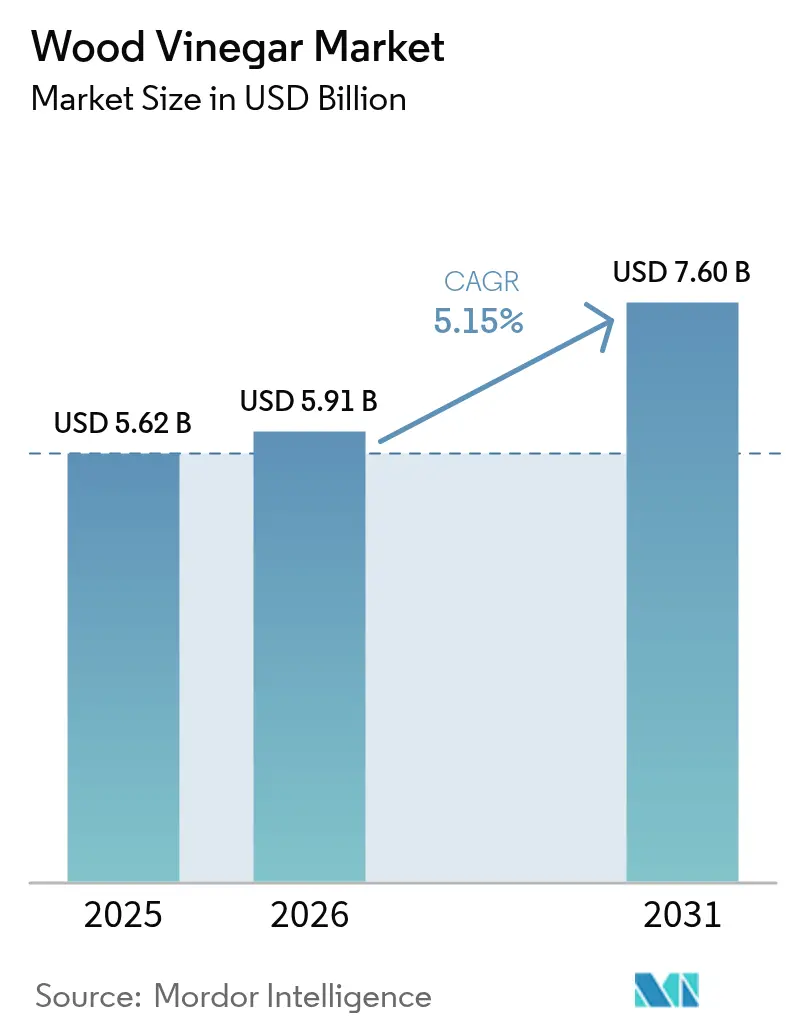

La taille du marché du vinaigre de bois était évaluée à 5,62 milliards USD en 2025 et devrait croître de 5,91 milliards USD en 2026 pour atteindre 7,6 milliards USD d'ici 2031, à un CAGR de 5,15 % durant la période de prévision (2026-2031). La demande croissante d'intrants biosourcés dans l'agriculture, la transformation alimentaire et les produits chimiques de spécialité constitue le principal catalyseur, renforcé par le durcissement des réglementations environnementales qui découragent l'utilisation de produits chimiques synthétiques. Le soutien politique fort aux modèles d'économie circulaire, les mises à niveau technologiques rapides des systèmes de pyrolyse et l'élargissement des cas d'utilisation finale en aquaculture et en cosmétique élargissent encore les perspectives commerciales. L'Asie-Pacifique continue d'ancrer les revenus mondiaux grâce à des clusters de production bien établis en Chine, au Japon et en Asie du Sud-Est, tandis que le Moyen-Orient et l'Afrique enregistrent la progression la plus rapide grâce aux initiatives d'agriculture durable et aux programmes de donateurs ciblés. Les principales dynamiques concurrentielles comprennent une fragmentation persistante, une marge importante pour l'intégration verticale et une activité croissante en matière de brevets dans les réacteurs de pyrolyse à haute température et les systèmes de distillation séquentielle.

Principaux enseignements du rapport

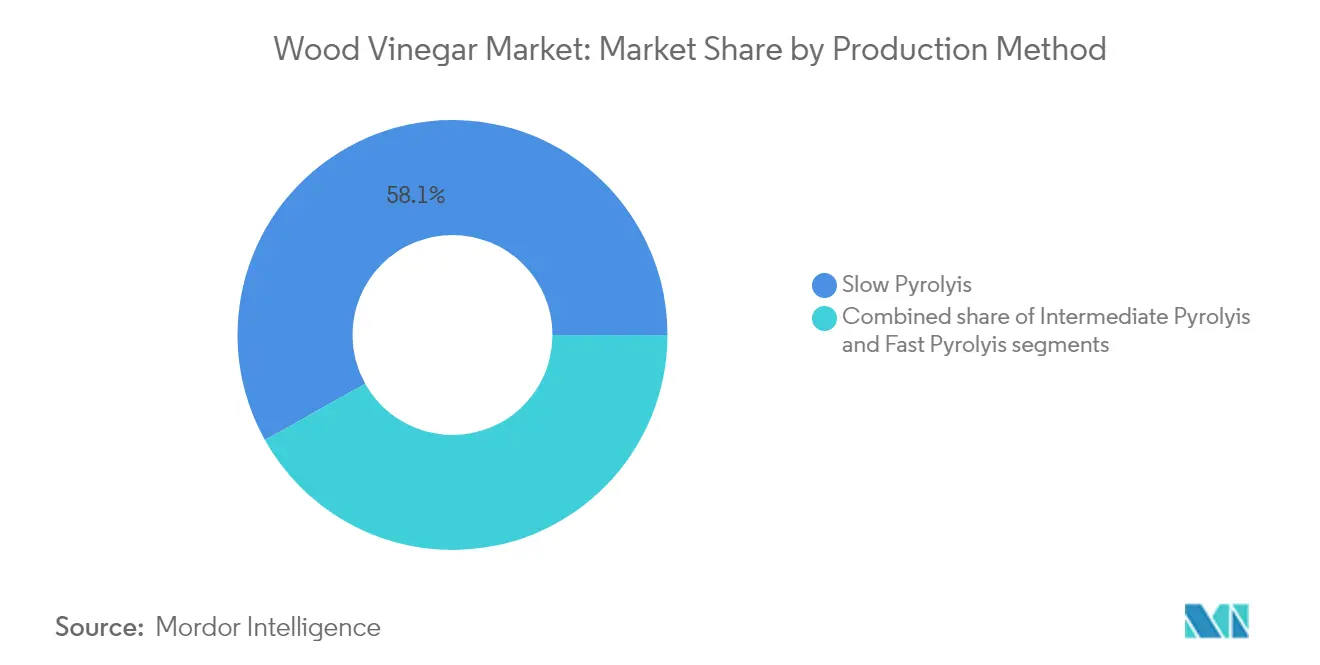

- Par méthode de production, la pyrolyse lente a dominé avec une part de revenus de 58,12 % en 2025 ; la pyrolyse rapide devrait se développer à un CAGR de 7,14 % entre 2026 et 2031.

- Par matière première, le bois dur représentait 28,05 % de la taille du marché du vinaigre de bois en 2025, tandis que les coques de noix de coco devraient progresser à un CAGR de 7,45 % jusqu'en 2031.

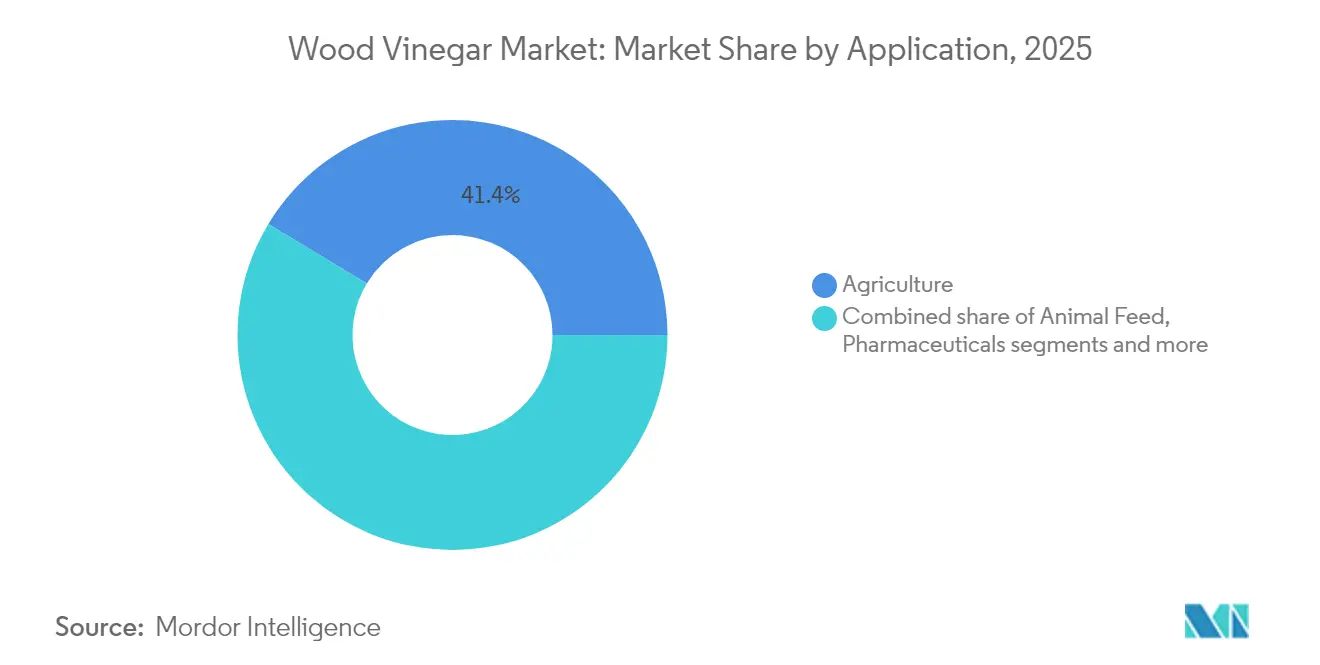

- Par application, l'agriculture représentait 41,37 % de la part de marché du vinaigre de bois en 2025 ; les produits pharmaceutiques devraient croître à un CAGR de 7,66 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique détenait 39,87 % des revenus mondiaux en 2025, tandis que le Moyen-Orient et l'Afrique progressent à un CAGR de 7,72 % durant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du vinaigre de bois

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de conservateurs alimentaires naturels et d'exhausteurs de goût | +0.8% | Mondial, avec une forte adoption en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Politiques gouvernementales favorables et réglementations environnementales | +1.2% | Mondial, particulièrement fort en Europe, en Chine et dans les marchés émergents | Long terme (≥ 4 ans) |

| Transition vers une agriculture biologique et durable | +1.0% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Demande croissante de pesticides biosourcés | +0.9% | Mondial, avec une adoption accélérée dans les régions qui abandonnent progressivement les pesticides synthétiques | Moyen terme (2-4 ans) |

| Avancées dans la technologie de production du vinaigre de bois | +0.7% | Marchés développés dans un premier temps, puis extension aux marchés émergents | Court terme (≤ 2 ans) |

| Utilisation croissante en aquaculture | +0.6% | Dominance de l'Asie-Pacifique, extension aux régions côtières à l'échelle mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de conservateurs alimentaires naturels et d'exhausteurs de goût

La transition du secteur de l'alimentation et des boissons vers les conservateurs naturels remodèle la dynamique de la demande de vinaigre de bois, le cadre GRAS de la FDA apportant une clarté réglementaire pour les applications alimentaires. Les propriétés antimicrobiennes du vinaigre de bois, principalement attribuées à sa teneur en acide acétique et en composés phénoliques, offrent aux fabricants alimentaires une alternative naturelle aux conservateurs synthétiques dans les conserves, les sauces et les produits laitiers. Des recherches récentes démontrent que le vinaigre de bois issu du Litchi chinensis présente une activité antibactérienne à large spectre comparable à la vitamine C, avec des propriétés antioxydantes significatives qui prolongent la durée de conservation tout en maintenant les normes de sécurité alimentaire. L'origine naturelle du composé s'aligne sur les préférences des consommateurs pour les produits à étiquette propre, entraînant des taux d'adoption qui dépassent ceux des alternatives de conservation traditionnelles. Cette tendance est particulièrement prononcée dans les segments alimentaires haut de gamme où les ingrédients naturels commandent des primes de prix, créant des flux de revenus durables pour les producteurs de vinaigre de bois. L'approbation réglementaire du vinaigre de bambou pour les applications cosmétiques en Chine signale une acceptation plus large des dérivés du vinaigre de bois dans les produits de consommation, élargissant potentiellement les opportunités de marché au-delà des applications alimentaires traditionnelles.

Politiques gouvernementales favorables et réglementations environnementales

Les cadres réglementaires favorisent de plus en plus les alternatives biosourcées par rapport aux produits chimiques synthétiques, créant des moteurs de demande structurels pour le vinaigre de bois dans de multiples juridictions. L'initiative de l'Union européenne promouvant le vinaigre de bois comme bioherbicide naturel en Castille-La Manche, en Espagne, démontre le soutien gouvernemental aux pratiques agricoles durables, avec plus de 3 000 litres appliqués lors de divers essais montrant une efficacité contre les mauvaises herbes tout en maintenant la sécurité pour la santé humaine [1]Source : Interreg Europe, "Le vinaigre de bois comme bioherbicide naturel", www.interregeurope.eu. Les réglementations environnementales visant à réduire les pesticides synthétiques accélèrent l'adoption du vinaigre de bois, en particulier dans les régions mettant en œuvre des limites strictes de résidus chimiques dans les produits alimentaires. Les incitations gouvernementales en faveur des pratiques d'économie circulaire soutiennent davantage la production de vinaigre de bois à partir de déchets agricoles, répondant à la fois aux objectifs de gestion des déchets et d'agriculture durable. Ces cadres politiques créent une stabilité de marché à long terme et encouragent les investissements dans l'expansion des capacités de production.

Demande croissante de pesticides biosourcés

La transition du marché mondial des pesticides vers les alternatives naturelles crée des opportunités substantielles pour les applications du vinaigre de bois dans la protection des cultures. Les propriétés herbicides du vinaigre de bois contre les communautés végétales nitrophiles démontrent son potentiel en tant que solution durable de gestion des mauvaises herbes, avec des recherches montrant un contrôle efficace des espèces envahissantes tout en maintenant la santé des sols. Les propriétés antifongiques du composé contre les champignons et insectes destructeurs du bois offrent des avantages supplémentaires en matière de lutte antiparasitaire, des concentrations plus élevées réduisant significativement la perte de poids due aux attaques fongiques et augmentant les taux de mortalité larvaire. La pression réglementaire visant à réduire les résidus de pesticides synthétiques dans les produits alimentaires accélère l'adoption du vinaigre de bois, en particulier dans les régions agricoles orientées vers l'exportation où les limites de résidus deviennent de plus en plus strictes. Le profil de sécurité de la technologie pour les insectes bénéfiques et les organismes du sol constitue un avantage concurrentiel par rapport aux pesticides synthétiques à large spectre.

Utilisation croissante en aquaculture

L'utilisation croissante du vinaigre de bois en aquaculture émerge comme un moteur significatif du marché du vinaigre de bois. Le vinaigre de bois, connu pour ses propriétés antibactériennes et antifongiques naturelles, est de plus en plus utilisé comme alternative durable aux produits chimiques synthétiques dans les pratiques aquacoles. Par exemple, il est utilisé pour améliorer la qualité de l'eau, renforcer la santé des poissons et réduire la prévalence des maladies dans les systèmes aquacoles. Selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), la production halieutique et aquacole en 2022 a atteint 223,2 millions de tonnes, soit une augmentation de 4,4 % par rapport à l'année 2020 [2]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, "La production mondiale de pêche et d'aquaculture atteint un nouveau record", www.fao.org. De plus, l'aquaculture dans l'UE a produit près de 1,1 million de tonnes d'organismes aquatiques en 2023, d'une valeur de 4,8 milliards EUR [3]Source : Eurostat, "Statistiques sur l'aquaculture", www.ec.europa.eu, soulignant la croissance rapide du secteur et la demande croissante d'intrants durables comme le vinaigre de bois. Dans des pays comme le Japon et la Thaïlande, où l'aquaculture est une industrie importante, le vinaigre de bois est adopté comme une solution rentable et respectueuse de l'environnement pour répondre aux préoccupations environnementales et améliorer la productivité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts de production élevés | -1.1% | Mondial, impactant particulièrement l'adoption dans les marchés émergents | Court terme (≤ 2 ans) |

| Concurrence des alternatives synthétiques | -0.9% | Marchés développés disposant d'une infrastructure chimique synthétique établie | Moyen terme (2-4 ans) |

| Faible validation scientifique et recherche insuffisante | -0.7% | Mondial, avec un impact plus fort sur les marchés réglementés nécessitant une documentation extensive | Long terme (≥ 4 ans) |

| Défis de distribution et de montée en échelle | -0.8% | Marchés émergents et zones rurales à infrastructure limitée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des alternatives synthétiques

Les industries chimiques synthétiques établies présentent une concurrence redoutable grâce à des chaînes d'approvisionnement matures, des produits standardisés et des profils d'efficacité éprouvés qui remettent en question la pénétration du marché du vinaigre de bois. Les pesticides et conservateurs synthétiques bénéficient de décennies d'investissements en recherche et développement, aboutissant à des formulations hautement optimisées avec des caractéristiques de performance prévisibles que de nombreux utilisateurs finaux préfèrent aux alternatives naturelles. Les économies d'échelle de l'industrie chimique synthétique permettent une tarification compétitive que les producteurs de vinaigre de bois peinent à égaler, en particulier dans les applications agricoles de base où les considérations de coût l'emportent souvent sur les avantages en matière de durabilité. Les processus d'approbation réglementaire pour les produits chimiques synthétiques sont bien établis et compris par les acteurs du secteur, tandis que les applications du vinaigre de bois nécessitent souvent de nouvelles voies réglementaires qui créent de l'incertitude et retardent l'entrée sur le marché. La cohérence des performances des alternatives synthétiques offre une atténuation des risques pour les utilisateurs commerciaux qui ne peuvent pas se permettre des échecs de récolte ou des problèmes de qualité des produits associés à des alternatives naturelles non éprouvées.

Coûts de production élevés

La production de vinaigre de bois est confrontée à des défis de coûts significatifs qui limitent la pénétration du marché, en particulier dans les segments agricoles sensibles aux prix où les alternatives synthétiques maintiennent des avantages en termes de coûts. Le processus de distillation sous vide séquentielle requis pour éliminer les contaminants et atteindre une qualité pharmaceutique ajoute des coûts de traitement substantiels, les recherches indiquant que plusieurs étapes de distillation sont nécessaires pour éliminer les hydrocarbures aromatiques polycycliques et les composés organiques volatils. Les coûts d'approvisionnement en matières premières et de transport impactent davantage l'économie de production, des études sur la production de biochar dans les industries sidérurgiques soulignant les facteurs de chaîne d'approvisionnement comme principaux moteurs de coûts. La nécessité d'équipements spécialisés et d'opérateurs qualifiés augmente la complexité opérationnelle et les coûts de main-d'œuvre par rapport à la production chimique conventionnelle. Les exigences de contrôle de la qualité et de tests pour les applications alimentaires et pharmaceutiques ajoutent des coûts de conformité réglementaire qui peuvent représenter des portions significatives des dépenses totales de production, en particulier pour les petits fabricants ne disposant pas d'une infrastructure dédiée à l'assurance qualité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par méthode de production : la pyrolyse lente domine, la pyrolyse rapide s'accélère

En 2025, la pyrolyse lente détient une part dominante de 58,12 % du marché du vinaigre de bois, s'appuyant sur son infrastructure établie et ses rendements supérieurs en vinaigre de bois. Cette méthode a traditionnellement dominé le marché en raison de sa capacité à maximiser la récupération des produits liquides tout en minimisant la consommation d'énergie. La pyrolyse lente est particulièrement privilégiée pour les opérations commerciales à grande échelle, car elle garantit une production constante et une efficacité des coûts. Son adoption généralisée est en outre soutenue par sa compatibilité avec les systèmes existants, ce qui en fait un choix fiable pour les producteurs souhaitant répondre à la demande croissante sans remaniements opérationnels significatifs.

À l'inverse, la pyrolyse rapide connaît une croissance rapide sur le marché du vinaigre de bois, avec un CAGR projeté de 7,14 % durant la période de prévision 2026-2031. Cette croissance est portée par les avancées technologiques qui améliorent l'efficacité de la production et la qualité des produits. Les innovations dans la conception des réacteurs et l'optimisation des procédés sont des facteurs clés propulsant l'adoption de la pyrolyse rapide, car elles réduisent significativement le temps de traitement tout en maintenant des normes de qualité élevées. Ces avancées font de la pyrolyse rapide une option de plus en plus attrayante pour les producteurs cherchant à développer leurs opérations et à répondre efficacement aux demandes évolutives du marché.

Par matière première : le bois dur en tête, les coques de noix de coco gagnent en dynamisme

En 2025, le bois dur commande une part de marché dominante de 28,05 %, grâce à ses chaînes d'approvisionnement bien établies et à une composition chimique constante qui garantit un vinaigre de bois de haute qualité aux propriétés fiables. Les performances prévisibles et la disponibilité généralisée du bois dur en font un choix privilégié pour les fabricants souhaitant produire un vinaigre de bois aux caractéristiques uniformes, répondant à diverses applications industrielles. De plus, sa capacité à fournir des rendements stables et à satisfaire des normes de qualité strictes positionne le bois dur comme une matière première fiable sur le marché du vinaigre de bois. La durabilité et la polyvalence du bois dur le rendent également adapté à la production à grande échelle, assurant sa domination continue sur le marché.

Pourtant, les coques de noix de coco gagnent rapidement du terrain en tant que matière première affichant le taux de croissance le plus élevé, avec un CAGR de 7,45 % de 2026 à 2031. Cette progression est largement attribuée aux initiatives d'économie circulaire qui transforment les déchets agricoles en bioproduits recherchés. Le pivot vers la matière première coques de noix de coco souligne ses avantages reconnus en matière de durabilité et sa disponibilité abondante dans les régions tropicales, où d'importants flux de déchets proviennent de la production de noix de coco. De plus, l'utilisation des coques de noix de coco s'aligne sur les efforts mondiaux visant à réduire l'impact environnemental en utilisant des ressources renouvelables et sous-exploitées. L'adoption croissante des coques de noix de coco est en outre soutenue par les avancées dans la technologie de pyrolyse, qui améliorent l'efficacité de la conversion de cette matière première en vinaigre de bois de haute qualité.

Par application : les produits pharmaceutiques montrent un potentiel de percée

L'agriculture commandait une part de marché de 41,37 % en 2025, soulignant le rôle central du vinaigre de bois dans la protection des cultures, l'amélioration des sols et l'agriculture biologique. L'efficacité du vinaigre de bois pour améliorer la santé des sols, gérer les ravageurs et augmenter naturellement les rendements des cultures consolide la position de leader de l'agriculture, s'alignant parfaitement avec les pratiques agricoles durables. De plus, sa compatibilité avec les normes de certification biologique et sa capacité à réduire la dépendance aux produits chimiques synthétiques renforcent encore son adoption dans les systèmes agricoles modernes. L'accent mondial croissant sur l'agriculture durable et la demande croissante de produits biologiques devraient stimuler davantage l'adoption du vinaigre de bois dans ce segment.

Pendant ce temps, le secteur pharmaceutique connaît la croissance la plus rapide, projetée à un CAGR de 7,66 % de 2026 à 2031, alimentée par une recherche accrue sur les propriétés antimicrobiennes du vinaigre de bois et ses applications dans le développement de médicaments. L'intérêt croissant pour les ingrédients naturels et durables dans les formulations pharmaceutiques stimule l'innovation dans ce segment. De plus, son potentiel dans le développement de thérapies alternatives et l'amélioration de l'efficacité des médicaments existants positionne le vinaigre de bois comme un composant prometteur dans les avancées pharmaceutiques. La prévalence croissante de la résistance aux antibiotiques et la demande d'agents antimicrobiens naturels propulsent davantage les activités de recherche et développement dans ce secteur.

Analyse géographique

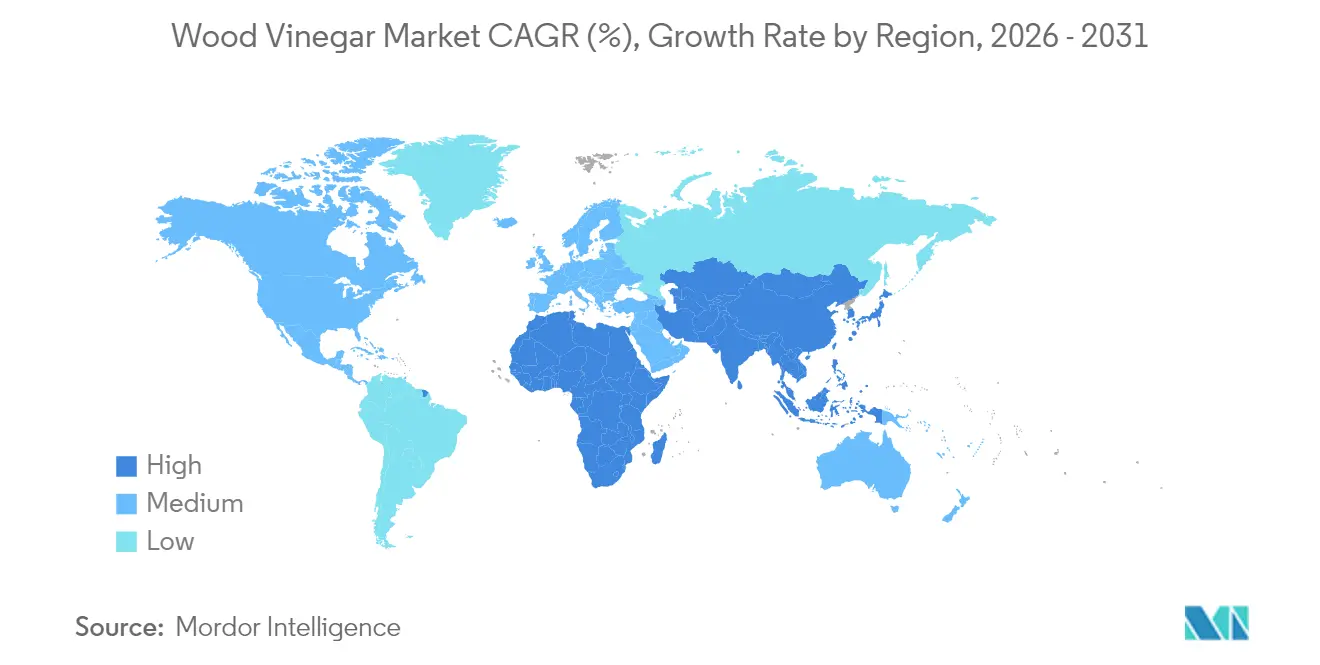

En 2025, la région Asie-Pacifique commande une part de marché dominante de 39,87 %, soutenue par ses applications agricoles de longue date et une infrastructure de production qui a évolué de la fabrication traditionnelle de charbon de bois vers des opérations intégrées de bioraffinerie. Cette croissance est en outre alimentée par un fort soutien gouvernemental à l'agriculture biologique et aux pesticides biosourcés. Le Japon établit des normes mondiales dans la production de vinaigre de bois grâce à ses technologies de pyrolyse de pointe et à ses systèmes rigoureux de contrôle de la qualité. Pendant ce temps, les nations d'Asie du Sud-Est capitalisent sur leurs riches réserves de coques de noix de coco et de bambou, élaborant des systèmes de production efficaces et rentables. De plus, le secteur aquacole de la région émerge comme un moteur de croissance central, des études soulignant le rôle du vinaigre de bois dans l'amélioration de la qualité de l'eau et de la santé des poissons, notamment dans l'élevage de crevettes.

Le Moyen-Orient et l'Afrique se distinguent avec le taux de croissance le plus élevé, atteignant un CAGR notable de 7,72 % de 2026 à 2031. Cette progression est largement attribuée à la reconnaissance croissante dans la région de l'efficacité du vinaigre de bois pour relever les défis agricoles, tels que le renforcement de la résilience à la sécheresse et la lutte contre la dégradation des sols. De plus, les abondants résidus de palmiers dattiers de la région servent de matière première durable pour le vinaigre de bois. Les recherches soulignent la transformation réussie des déchets agricoles en bioproduits de valeur, améliorant les propriétés des sols et défendant les principes de l'économie circulaire. Soutenue par des politiques gouvernementales qui prônent l'agriculture durable et l'agriculture biologique, la région favorise un environnement propice à l'adoption du vinaigre de bois. De plus, les programmes de développement international renforcent cet élan, offrant à la fois une assistance technique et des financements pour améliorer les capacités de production.

L'Amérique du Nord et l'Europe, avec leurs marchés matures, font face à des environnements réglementaires stricts. Ces régions privilégient les applications haut de gamme du vinaigre de bois, notamment dans l'alimentation, les produits pharmaceutiques et l'agriculture à haute valeur ajoutée. Aux États-Unis, le cadre GRAS de la FDA trace une voie claire pour l'entrée du vinaigre de bois dans les applications alimentaires. De l'autre côté de l'Atlantique, les réglementations européennes s'orientent de plus en plus vers les alternatives biosourcées, écartant les produits chimiques synthétiques. Pendant ce temps, le paysage agricole de l'Amérique du Sud regorge de potentiel de croissance. Les pays de la région non seulement défendent l'agriculture biologique, mais recherchent également des substituts durables aux pesticides synthétiques, surtout alors que ceux-ci font face à un examen réglementaire croissant. Avec ses riches ressources en biomasse et un cadre agricole bien établi, l'Amérique du Sud est bien positionnée pour une expansion robuste du marché.

Paysage concurrentiel

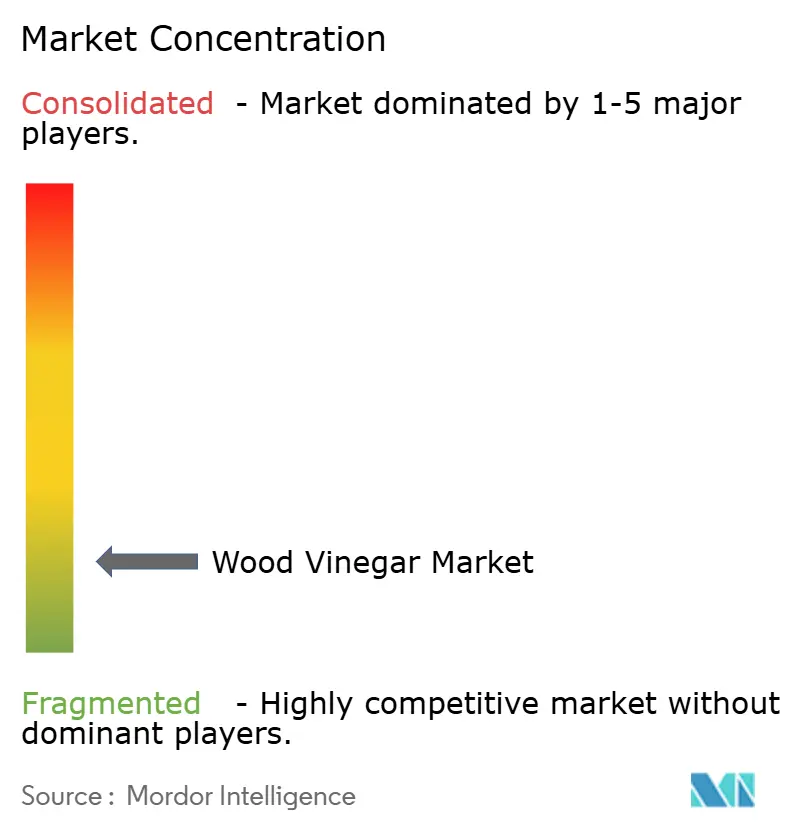

Le marché du vinaigre de bois évolue dans un paysage concurrentiel fragmenté, reflété par un score de concentration de 2 sur 10. Cette faible concentration indique un marché où de nombreux producteurs à petite échelle coexistent avec des opérations industrielles émergentes. L'évolution du secteur, des sous-produits traditionnels du charbon de bois vers la production avancée de produits chimiques biosourcés, a créé un environnement dynamique. Cette fragmentation présente à la fois des défis et des opportunités pour les acteurs du marché cherchant à établir une position dominante, la concurrence restant diverse et répandue. Les entreprises doivent naviguer stratégiquement dans cette structure fragmentée pour acquérir un avantage concurrentiel.

La faible concentration du marché permet aux acteurs de niche de capitaliser sur l'expertise régionale et de répondre à des applications spécialisées. Ces acteurs plus petits se concentrent souvent sur la production localisée et des offres de produits uniques, ce qui leur permet de maintenir un avantage concurrentiel. Dans le même temps, la nature fragmentée du marché crée des opportunités de consolidation, en particulier pour les entreprises disposant de ressources en capital significatives et de capacités technologiques avancées. Ces entreprises peuvent tirer parti de leurs atouts pour élargir leur présence sur le marché et rationaliser leurs opérations, se positionnant comme des acteurs clés du secteur.

L'innovation dans les technologies de conversion de la biomasse façonne davantage le paysage concurrentiel. Des demandes de brevets récentes mettent en évidence des avancées dans les méthodes de conversion de la biomasse solide organique, notamment celles utilisant des environnements gazeux contenant du méthane et des structures catalytiques. Ces innovations visent à améliorer l'efficacité de la production et à améliorer la qualité des produits, signalant des efforts continus pour affiner les procédés et répondre à la demande croissante de produits chimiques biosourcés. À mesure que les avancées technologiques se poursuivent, elles devraient stimuler une différenciation et une compétitivité accrues au sein du marché. L'accent mis sur l'innovation souligne l'engagement du secteur envers la durabilité et la croissance à long terme.

Leaders du secteur du vinaigre de bois

Nettenergy B.V.

Ace (Singapore) Pte Ltd

PyroAg Wood Vinegar

Merck KGaA

Tagrow Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2024 : Seneca Farms Biochar a dévoilé un nouveau nom pour son produit de vinaigre de bois, le rebaptisant pyGrow+, soulignant ses avantages distincts pour le secteur agricole. Initialement destiné à un usage herbicide, la remarquable capacité du produit à stimuler la germination des graines et à favoriser la croissance des plantes a conduit à un pivot stratégique. Se distinguant des vinaigres de bois traditionnels, pyGrow+™ se distingue par une formulation dépourvue de composés indésirables comme le méthanol et le goudron.

- Avril 2023 : Le Shire of Collie, situé en Australie-Occidentale, s'est associé à la startup Renergi Pty Ltd pour établir une usine de valorisation énergétique des déchets (pyrolyse) d'une valeur de 10,4 millions USD. Cette installation était conçue pour transformer la biomasse en biochar, huile de pyrolyse et vinaigre de bois. Baptisé Collie Resource Recovery Centre, le projet visait à convertir les déchets solides municipaux et la biomasse en produits de valeur tels que le biochar et la bio-huile.

Périmètre du rapport sur le marché mondial du vinaigre de bois

Le vinaigre de bois est un liquide brun-rouge préparé par distillation du bois, contenant de l'acide acétique, du méthanol, de l'acétone, de l'huile de bois et des goudrons. L'étude de marché couvre la segmentation par application et par géographie. Sur la base de l'application, le marché est segmenté en agriculture, alimentation et boissons, alimentation animale et autres applications. L'application agricole est en outre segmentée en nutrition des cultures et protection des cultures, et l'alimentation et les boissons sont en outre divisées en conserves alimentaires, sauces, produits laitiers et autres aliments et boissons. Le marché est segmenté par géographie en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en millions USD).

| Pyrolyse lente |

| Pyrolyse intermédiaire |

| Pyrolyse rapide |

| Bambou |

| Bois dur |

| Bois tendre |

| Résidus agricoles |

| Coques de noix de coco |

| Autres |

| Agriculture | Nutrition des cultures |

| Protection des cultures | |

| Alimentation et boissons | Conserves alimentaires |

| Sauces | |

| Produits laitiers | |

| Autres applications alimentaires et boissons | |

| Alimentation animale | |

| Produits pharmaceutiques | |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| France | |

| Italie | |

| Pays-Bas | |

| Suède | |

| Pologne | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Émirats arabes unis | |

| Égypte | |

| Maroc | |

| Nigéria | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par méthode de production | Pyrolyse lente | |

| Pyrolyse intermédiaire | ||

| Pyrolyse rapide | ||

| Par matière première | Bambou | |

| Bois dur | ||

| Bois tendre | ||

| Résidus agricoles | ||

| Coques de noix de coco | ||

| Autres | ||

| Par application | Agriculture | Nutrition des cultures |

| Protection des cultures | ||

| Alimentation et boissons | Conserves alimentaires | |

| Sauces | ||

| Produits laitiers | ||

| Autres applications alimentaires et boissons | ||

| Alimentation animale | ||

| Produits pharmaceutiques | ||

| Autres applications | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| France | ||

| Italie | ||

| Pays-Bas | ||

| Suède | ||

| Pologne | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Émirats arabes unis | ||

| Égypte | ||

| Maroc | ||

| Nigéria | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel est le taux de croissance prévu du marché du vinaigre de bois jusqu'en 2031 ?

Le marché devrait croître à un CAGR de 5,15 %, passant de 5,62 milliards USD en 2025 à 7,6 milliards USD en 2031.

Quelle région domine actuellement le marché du vinaigre de bois ?

L'Asie-Pacifique domine avec 39,87 % des revenus mondiaux, soutenue par une demande agricole étendue et des réseaux de production matures.

Pourquoi la pyrolyse rapide gagne-t-elle du terrain par rapport à la pyrolyse lente ?

Les avancées dans la conception des réacteurs ont raccourci les cycles de traitement et amélioré la récupération d'énergie, entraînant un CAGR de 7,14 % pour les installations de pyrolyse rapide.

Comment le vinaigre de bois bénéficie-t-il à l'agriculture biologique ?

Il offre une action antimicrobienne naturelle, améliore l'activité microbienne des sols et stimule la croissance des plantes, permettant aux agriculteurs de réduire les intrants synthétiques tout en maintenant les rendements.

Qu'est-ce qui limite une adoption plus rapide du vinaigre de bois dans les cultures sensibles aux prix ?

Les coûts de production élevés et les prix unitaires plus bas des pesticides synthétiques restent des obstacles à court terme, bien que les incitations politiques et les améliorations technologiques réduisent progressivement l'écart.

Dernière mise à jour de la page le: