Taille et part du marché des antidépresseurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

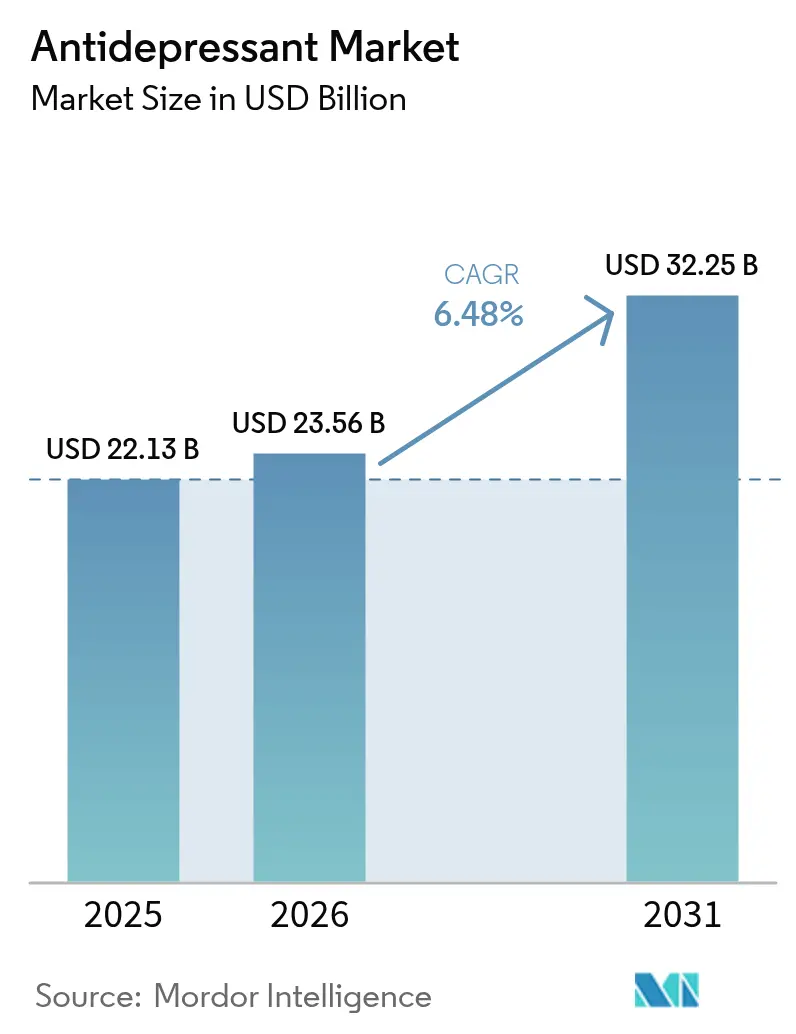

| Taille du Marché (2026) | 23.56 Milliards de dollars |

| Taille du Marché (2031) | 32.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des antidépresseurs par Mordor Intelligence

La taille du marché des antidépresseurs était évaluée à 22,13 milliards USD en 2025 et devrait croître de 23,56 milliards USD en 2026 pour atteindre 32,25 milliards USD d'ici 2031, à un CAGR de 6,48 % au cours de la période de prévision (2026-2031). La croissance repose sur des médicaments glutamatergiques à action rapide qui réduisent les délais de soulagement des symptômes, sur la prescription de précision assistée par l'IA et sur l'adoption soutenue des services de santé mentale par télémédecine. L'Amérique du Nord ancre la demande, mais l'Asie-Pacifique dicte désormais la courbe de croissance la plus forte à mesure que la stigmatisation recule et que la couverture d'assurance s'élargit. L'intensification de l'activité concurrentielle va de l'opération Johnson & Johnson-Intra-Cellular Therapies à 14,6 milliards USD à une série de désignations de voie rapide de la FDA pour des agents de nouvelle génération[1]Source : Johnson & Johnson, « Johnson & Johnson conclut l'acquisition historique d'Intra-Cellular Therapies pour consolider son leadership en neurosciences », jnj.com . La flexibilité réglementaire autour de nouveaux mécanismes (par exemple, l'autorisation de monothérapie à l'eskétamine par la FDA en 2025) s'associe à l'élargissement des portes d'entrée numériques vers les soins, créant des points d'entrée considérables pour les innovateurs. L'expiration des brevets des marques et l'érosion générique qui s'ensuit tempèrent les perspectives de chiffre d'affaires, mais des tactiques ciblées de cycle de vie et de thérapie combinée comblent les écarts de revenus. Parallèlement, les mandats de durabilité concernant les rejets de principes actifs pharmaceutiques (API) resserrent les structures de coûts, mais récompensent les premiers adoptants de la chimie verte.

Principaux enseignements du rapport

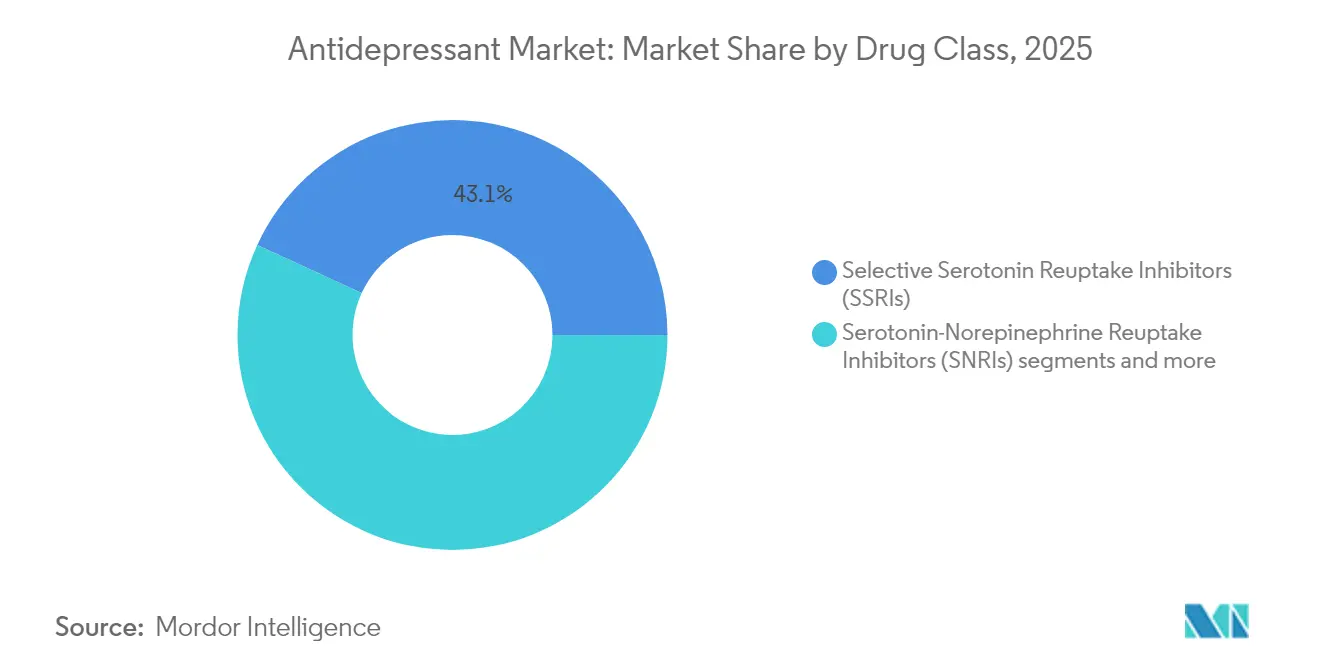

- Par classe thérapeutique, les Inhibiteurs sélectifs de la recapture de la sérotonine ont représenté 43,12 % de la part du marché des antidépresseurs en 2025, tandis que les agents glutamatergiques à action rapide devraient se développer à un CAGR de 6,78 % jusqu'en 2031.

- Par trouble dépressif, le Trouble dépressif majeur a représenté 36,74 % de la taille du marché des antidépresseurs en 2025, tandis que la dépression post-partum devrait croître à un CAGR de 7,03 % jusqu'en 2031.

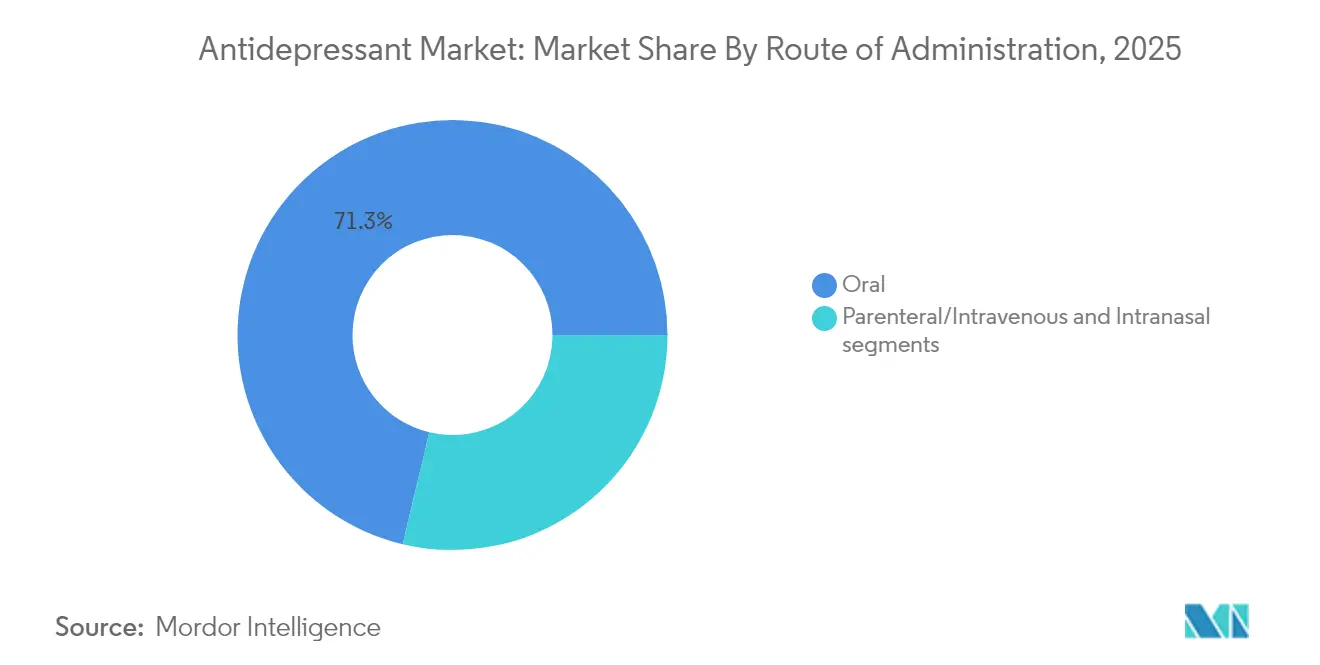

- Par voie d'administration, les formulations orales ont représenté 71,28 % de la taille du marché des antidépresseurs en 2025, tandis que l'administration intranasale progresse à un CAGR de 7,66 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières ont capturé 40,12 % des parts de revenus en 2025 et les pharmacies en ligne devraient enregistrer un CAGR de 7,36 % sur 2026-2031.

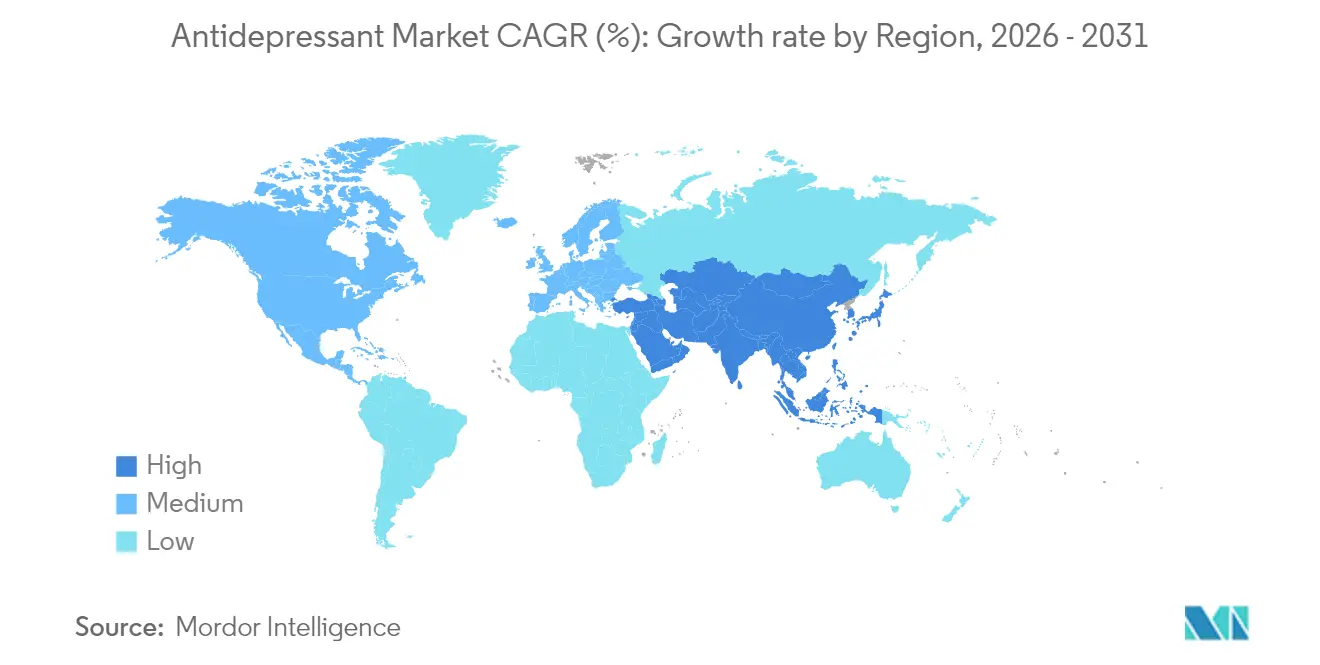

- Par géographie, l'Amérique du Nord a représenté 36,21 % de la taille du marché des antidépresseurs en 2025, tandis que l'Asie-Pacifique se développe à un CAGR de 7,96 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des antidépresseurs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante du trouble dépressif majeur | +1.2% | Mondial ; le plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Population vieillissante présentant un risque de dépression plus élevé | +0.9% | Mondial ; concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Lancements fréquents d'ISRS/IRSN de nouvelle génération | +1.1% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion de la télé-psychiatrie et des ordonnances électroniques | +1.4% | Mondial ; dirigé par l'Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption de la kétamine/eskétamine à action rapide | +1.6% | Amérique du Nord, Europe, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Psychiatrie de précision assistée par l'IA et diagnostics par biomarqueurs | +0.8% | Amérique du Nord, Europe, Asie-Pacifique sélectionnée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du trouble dépressif majeur

Les cas mondiaux de dépression ont atteint près de 300 millions en 2024, le trouble dépressif majeur représentant la part la plus importante. Le stress post-pandémique, l'incertitude économique et l'isolement social ont maintenu les taux d'incidence, en particulier chez les femmes et les personnes âgées. Des protocoles de dépistage plus larges en soins primaires et des équipes de santé comportementale intégrées orientent désormais davantage de patients vers une pharmacothérapie fondée sur des données probantes. Les assureurs remboursent de plus en plus les régimes de maintenance à long terme, positionnant le marché des antidépresseurs pour une croissance continue des volumes. Les pipelines pharmaceutiques répondent avec des agents promettant un début d'action plus rapide et une meilleure tolérance, correspondant aux attentes cliniques en évolution.

Population vieillissante présentant un risque de dépression plus élevé

La dépression en fin de vie touche plus de 20 % des adultes de plus de 50 ans et des proportions bien plus élevées dans les établissements de soins de longue durée. Les comorbidités chroniques compliquent le choix et le dosage des antidépresseurs, orientant la R&D vers des molécules à faible potentiel d'interaction médicamenteuse. Des essais gériatriques dédiés et des ajustements de formulation (par exemple, des comprimés à libération prolongée à faible dose) soulignent un pivot stratégique vers les cohortes plus âgées. Les budgets des systèmes de santé font également face à des coûts indirects croissants liés à la dépression gériatrique non traitée, encourageant une intervention pharmacologique plus précoce.

Lancements fréquents de produits d'ISRS/IRSN de nouvelle génération

Les régulateurs ont autorisé Exxua (gépirone) en 2024, le premier agoniste sélectif 5-HT1A pour la dépression [2]Source : U.S. Food and Drug Administration, « Drug Trials Snapshots : Exxua », U.S. Food and Drug Administration, fda.gov . L'ansofaxine, un inhibiteur de la recapture de la sérotonine-noradrénaline-dopamine, attend désormais l'autorisation américaine après des données positives de Phase III. Ces lancements ciblent les défis résiduels des ISRS classiques, principalement le dysfonctionnement sexuel et le délai d'action. Les chimies à libération prolongée et deutérées améliorent la stabilité métabolique, prolongeant la commodité d'une prise quotidienne. Des programmes agressifs d'éducation des médecins et de contractualisation avec les payeurs accélèrent la capture précoce du marché.

Expansion de la télé-psychiatrie et des ordonnances électroniques

Les données de remboursement américaines montrent que les consultations de télé-psychiatrie dépassent 60 % des consultations de santé comportementale en 2024. La consultation vidéo normalise les soins de santé mentale à distance, supprimant les barrières géographiques à l'accès aux spécialistes. La prescription électronique s'articule avec les outils numériques d'observance médicamenteuse, soutenant une titration et une surveillance rapides. Les assureurs et les régulateurs étatiques ont instauré une parité de remboursement permanente pour la psychiatrie virtuelle, marquant un changement structurel de canal qui soutient les volumes de prescriptions sur le marché des antidépresseurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Falaises de brevets et érosion générique | -1.8% | Mondial ; le plus élevé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Profil d'effets indésirables et avertissements encadrés | -0.9% | Mondial ; focus réglementaire dans les marchés développés | Moyen terme (2-4 ans) |

| Évolution vers les thérapeutiques numériques réduisant la demande de médicaments | -0.7% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Contrôle réglementaire des résidus d'API dans les masses d'eau | -0.4% | Mondial ; le plus strict en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Profil d'effets indésirables et avertissements encadrés

Tous les antidépresseurs portent des avertissements encadrés de la FDA concernant la suicidalité chez les patients de moins de 25 ans. Des taux élevés d'abandon liés au dysfonctionnement sexuel et à la prise de poids favorisent la non-observance. Des innovations comme Exxua annoncent un risque réduit d'effets secondaires sexuels, mais nécessitent une surveillance électrocardiographique pour la prolongation du QT, ajoutant de la complexité. Le profil dissociatif de Spravato impose des cliniques certifiées REMS, limitant l'adoption en dehors des zones urbaines.

Évolution vers les thérapeutiques numériques réduisant la demande de médicaments

Les thérapeutiques numériques sur ordonnance délivrent désormais une thérapie cognitivo-comportementale basée sur des recommandations via des smartphones et ont obtenu des codes de remboursement des Centers for Medicare & Medicaid Services. Des essais contrôlés randomisés rapportent une efficacité comparable à la pharmacothérapie dans la dépression légère. À mesure que les contrats de soins responsables se répandent, les systèmes de prestataires adoptent des options numériques de première ligne moins coûteuses, réduisant potentiellement les volumes de prescriptions, notamment en thérapie de maintenance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe thérapeutique : les ISRS restent la pierre angulaire tandis que les agents glutamatergiques accélèrent l'innovation

Les ISRS ont conservé une part de marché des antidépresseurs de 43,12 % en 2025 grâce à une familiarité médicale de plusieurs décennies et à une large inclusion dans les formulaires. Pourtant, le marché des antidépresseurs pivote désormais vers des médicaments glutamatergiques à action rapide, dont le CAGR de 6,78 % jusqu'en 2031 élargira matériellement l'empreinte de la classe. L'autorisation de monothérapie à l'eskétamine et les comprimés oraux de R-kétamine en Phase III illustrent cette progression. Les IRSN établis commandent toujours des volumes significatifs, renforcés par une double efficacité dans la douleur neuropathique. Les atypiques tels que le bupropion attirent les patients recherchant des bénéfices neutres sur le poids ou d'aide au sevrage tabagique, amortissant l'érosion dans les segments tricycliques plus anciens.

Les données du pipeline confirment une palette mécanistique élargie : les potentialisateurs des récepteurs AMPA, les agonistes des neurostéroïdes et les analogues psychédéliques 5-HT2A sont chacun en essais de stade intermédiaire. L'intérêt soutenu des franchises de neurosciences des grandes entreprises pharmaceutiques coïncide avec l'exploration de biotechs soutenues par le capital-risque, positionnant le marché des antidépresseurs pour des vagues d'innovation successives. Les extensions du cycle de vie des marques autour des ISRS — notamment la chimie deutérée et les régimes de micro-dosage — restent pertinentes, mais le capital stratégique tourné vers l'avenir s'investit dans des voies non monoaminergiques prometteuses d'une différenciation concurrentielle.

Par trouble dépressif : le TDM domine tandis que le segment post-partum progresse

Le Trouble dépressif majeur a représenté 36,74 % de la taille du marché des antidépresseurs en 2025, reflétant sa prévalence et son fort soutien au remboursement dans les plans de santé. L'approbation de Zurzuvae en 2024 a ouvert un sous-marché dédié à la dépression post-partum dont la croissance est projetée à un CAGR de 7,03 % jusqu'en 2031. Le nouveau traitement quotidien de 14 jours à base de stéroïde neuroactif offre un soulagement en 3 jours, séduisant les nouvelles mères en quête d'une restauration fonctionnelle rapide. Les niches du TOC et de la dépression bipolaire continuent de s'appuyer sur l'utilisation des ISRS et des antipsychotiques adjuvants ; pourtant, des molécules ciblées du pipeline telles que la lumatépérone visent à affiner l'efficacité dans des groupes de symptômes comme la dépression à caractéristiques mixtes.

Les campagnes de défense des patients et les avantages de santé maternelle parrainés par les employeurs accélèrent le diagnostic de la dépression post-partum et l'orientation vers des spécialistes, consolidant les contributions de volume à long terme. Pendant ce temps, les payeurs segmentent de plus en plus les formulaires selon les performances cliniques spécifiques aux troubles, récompensant les actifs qui démontrent une rémission dans des délais définis. Ainsi, les fabricants défendant les franchises TDM se diversifient dans des sous-étiquettes post-partum ou gériatriques pour verrouiller une tarification premium sur plusieurs spectres dépressifs, renforçant leur position sur le marché plus large des antidépresseurs.

Par voie d'administration : la domination orale face à la disruption intranasale

Les comprimés et gélules oraux représentaient 71,28 % des ventes de 2025, soulignant la commodité ancrée et les économies de production. Pourtant, les sprays intranasaux affichent un CAGR de 7,66 %, portés par le dosage en clinique de l'eskétamine qui contourne le métabolisme hépatique de premier passage. Les perfusions parentérales maintiennent une présence dans les centres tertiaires, réservées aux cas de suicidalité aiguë.

Les acteurs établis de la voie orale répondent avec des granulés à libération prolongée, des couches anti-abus et la science des polymères de délivrance de médicaments pour égaler les avantages de rapidité des modes intranasaux. De plus, la modélisation pharmacocinétique assistée par l'IA guide désormais des schémas de dosage oral personnalisés qui maintiennent les taux sériques résiduels tout en minimisant les pics générateurs d'effets secondaires, renforçant ainsi la franchise orale au sein du marché des antidépresseurs en évolution.

Par canal de distribution : les pharmacies hospitalières conservent leur avance tandis que les plateformes en ligne progressent

Les pharmacies hospitalières contrôlaient 40,12 % des revenus en 2025 compte tenu de la nécessité d'une observation sur site lors de l'initiation d'agents tels que l'eskétamine. Les pharmacies en ligne, en expansion à un CAGR de 7,36 %, surfent sur la vague de la télé-psychiatrie, offrant une livraison discrète à domicile qui résonne auprès des cohortes de consommateurs sensibles à la stigmatisation. Les chaînes de vente au détail continuent de fournir des renouvellements d'ISRS à volume élevé, mais elles numérisent les applications de rappel de renouvellement et les services de click-and-collect pour rester compétitives.

Les changements de politique des États accordant aux pharmaciens le statut de prestataire permettent la facturation de la gestion de la thérapie médicamenteuse, transformant les points de vente au détail en nœuds de santé mentale communautaire. Les systèmes hospitaliers intègrent entre-temps des portails de prescription électronique qui se connectent directement à leurs propres pharmacies ambulatoires, consolidant la capture des ordonnances de sortie. La concurrence entre canaux stimule donc l'innovation de service et les outils numériques intégrés, qui font tous deux évoluer l'expérience d'achat sur le marché plus large des antidépresseurs.

Analyse géographique

L'Amérique du Nord a représenté 36,21 % des revenus mondiaux en 2025 grâce à des dépenses élevées par habitant, une large couverture d'assurance et une adoption rapide des médicaments à approbation accélérée. La politique de la FDA américaine qui équilibre les voies accélérées avec une surveillance post-commercialisation rigoureuse ancre le statut d'innovation de la région. Les formulaires centralisés du Canada accélèrent l'adoption nationale une fois que Santé Canada autorise un nouvel agent. L'expansion du Seguro Popular au Mexique attire davantage de patients vers des soins formels, augmentant les volumes d'ISRS génériques.

L'Asie-Pacifique enregistre la trajectoire la plus rapide à un CAGR de 7,96 % à mesure que l'urbanisation et la culture de la santé mentale progressent. L'inclusion de la toludesvenlafaxine dans la Liste nationale des médicaments remboursables de la Chine en 2024 a validé l'engagement du gouvernement envers le financement des soins psychiatriques. La dynamique de fabrication nationale de l'Inde réduit les coûts génériques, élargissant l'accès rural. Les données démographiques super-vieillissantes du Japon et son assurance maladie universelle soutiennent une utilisation élevée des médicaments par patient malgré les efforts de maîtrise des coûts. La Corée du Sud exploite une infrastructure de santé numérique avancée pour intégrer les dispositifs de suivi de l'humeur avec la gestion des prescriptions, illustrant l'avenir technologique des soins antidépresseurs.

L'Europe affiche une expansion stable car l'autorisation de mise sur le marché centralisée de l'Agence européenne des médicaments rationalise les lancements transfrontaliers, tandis que les organismes nationaux d'évaluation des technologies de santé imposent des obstacles d'efficience économique. L'Allemagne mène le remboursement des thérapeutiques numériques dans le cadre de son programme DiGA, créant une pression complémentaire ou substitutive sur l'utilisation des médicaments. Les normes environnementales strictes de l'UE sur les effluents pharmaceutiques imposent des coûts de conformité supplémentaires, incitant les fabricants à adopter des installations de recyclage d'eau en circuit fermé. La hausse des niveaux de revenus en Europe centrale et orientale soutient la pénétration des génériques de marque, bien que les contraintes de capacité en psychiatrie ambulatoire restent un obstacle à la croissance.

Paysage concurrentiel

Le marché des antidépresseurs présente une concentration modérée : les cinq premières entreprises pharmaceutiques représentent environ la moitié des ventes de marques, tandis que les génériques introduisent une fragmentation dans les molécules matures. L'acquisition d'Intra-Cellular Therapies par Johnson & Johnson en janvier 2025 a installé CAPLYTA comme actif clé pour l'expansion dans le TDM, avec des ventes maximales projetées à 5 milliards USD. Sage Therapeutics et Biogen co-commercialisent la zuranolone, exploitant des canaux de marketing axés sur les femmes et une logistique de pharmacie spécialisée pour surmonter un coût de traitement de 16 000 USD.

Le pacte de licence prospectif d'AbbVie à 2 milliards USD avec Gilgamesh marque un bond des grandes entreprises pharmaceutiques vers des actifs dérivés de psychédéliques, préfigurant une diversification du portefeuille loin de l'inhibition de la recapture des monoamines. Lundbeck se retire de ses fonctions de co-promotion sur Trintellix, réallouant le capital vers les mises à jour du cycle de vie de Rexulti et quatre nouveaux candidats de Phase III prévus pour des résultats en 2026. Les entrants génériques — notamment la vortioxétine de Zydus Cadila — réduisent rapidement les primes de prix, mais les marques à mécanisme novateur protègent leur valeur grâce à un positionnement de type orphelin et à une distribution REMS.

Les producteurs de thérapeutiques numériques, souvent soutenus par le capital-risque, s'associent de plus en plus avec des fabricants de médicaments pour regrouper des applications améliorant l'observance et collectant des résultats en conditions réelles. Les plateformes de télémédecine soutenues par Amazon proposent désormais des offres de santé mentale par abonnement intégrant la prescription électronique et des tableaux de bord de données de dispositifs portables, défiant les entonnoirs de vente traditionnels. Le succès dépendra du co-développement synchronisé médicament-dispositif qui prouve un bénéfice clinique additif, garantissant ainsi le remboursement.

Leaders du secteur des antidépresseurs

GlaxoSmithKline PLC

Sanofi

AstraZeneca

Eli Lilly and Company

Pfizer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Johnson & Johnson a finalisé son rachat d'Intra-Cellular Therapies pour 14,6 milliards USD, acquérant CAPLYTA pour la dépression bipolaire et l'expansion prévue dans le TDM.

- Mars 2025 : PharmaTher a reçu une date objectif de la FDA pour juin 2025 concernant la demande d'autorisation de mise sur le marché de la kétamine visant à atténuer les pénuries d'approvisionnement aux États-Unis.

- Janvier 2025 : La FDA a autorisé l'eskétamine (Spravato) en utilisation autonome dans la dépression résistante au traitement, première approbation de monothérapie à action rapide.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial des antidépresseurs comme la valeur annuelle des ventes sur ordonnance des pharmacothérapies indiquées pour le trouble dépressif majeur, la dysthymie, les troubles anxieux (TOC, TAG, trouble panique), les douleurs chroniques et neuropathiques, couvrant toutes les classes médicamenteuses : ISRS, IRSN, ATC, IMAO, antagonistes des récepteurs NMDA, modulateurs des monoamines, antipsychotiques atypiques en adjonction et composés psychédéliques émergents. La valeur est enregistrée en USD au prix d'achat distributeur et inclut les produits de marque et génériques dispensés par les pharmacies de détail, hospitalières et en ligne.

Exclusions du périmètre : les compléments d'humeur en vente libre, les stabilisateurs de l'humeur utilisés principalement pour le trouble bipolaire et les thérapies de neuromodulation à base de dispositifs sont exclus de cette estimation.

Aperçu de la segmentation

- Par classe thérapeutique (valeur)

- Antagonistes des récepteurs NMDA

- Augmentation par antipsychotiques atypiques

- Modulateurs des monoamines (ISRS/IRSN, IMAO, ATC)

- Psychédéliques et composés novateurs

- Autres

- Par utilisateur final (valeur)

- Hôpitaux

- Cliniques spécialisées

- Soins à domicile et télé-psychiatrie

- Centres de recherche et académiques

- Par canal de distribution (valeur)

- Pharmacies de détail

- Pharmacies hospitalières

- Pharmacies en ligne

- Par géographie (valeur)

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons consulté des psychiatres, des pharmaciens spécialisés en psychiatrie, des conseillers en remboursement et des fournisseurs de principes actifs en Amérique du Nord, en Europe, en Chine, en Inde et au Brésil. Leurs éclairages sur la persistance des prescriptions, l'utilisation hors AMM et l'érosion probable des prix nous ont permis d'affiner les plages de données et de combler les lacunes avant la triangulation finale.

Recherche documentaire

Les analystes de Mordor synthétisent d'abord les données ouvertes provenant d'autorités telles que l'Organisation mondiale de la Santé, l'Orange Book de la US Food & Drug Administration, l'Agence européenne des médicaments, les audits nationaux des prescriptions (p. ex., NHS Digital), les tableaux de bord du commerce douanier et les revues d'épidémiologie à comité de lecture. Les rapports 10-K des entreprises, les présentations aux investisseurs, les registres de brevets consultés via Questel et les ventilations de revenus issues de D&B Hoovers fournissent des points d'ancrage au niveau des marques et un contexte de prix. De nombreuses autres sources publiques et payantes ont également été examinées pour recouper les chiffres et clarifier les hypothèses.

Dimensionnement du marché et prévisions

Notre modèle commence par une reconstruction descendante des bassins de patients : prévalence diagnostiquée multipliée par le taux de pénétration du traitement, la dose quotidienne moyenne et l'observance annuelle, le tout étant mis en correspondance avec les revenus ex-fabricant déclarés dans les dépôts audités. Ces résultats sont ensuite recoupés par des agrégations de prix de vente moyen par volume pour les molécules clés. Des variables telles que la pénétration des génériques, les calendriers d'expiration des brevets, les dépenses de santé mentale par habitant, les évolutions du remboursement et la probabilité de lancement des médicaments en développement alimentent une régression multivariée combinée à une analyse de scénarios. Des agrégations ascendantes limitées auprès des fournisseurs ne sont utilisées que pour ajuster les valeurs aberrantes significatives.

Cycle de validation des données et de mise à jour

Les analystes de Mordor comparent les résultats du modèle avec des audits de prescriptions indépendants et des courbes de ventes historiques ; tout écart dépassant les seuils prédéfinis déclenche une reprise de contact avec les experts et une révision des hypothèses avant validation. Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires publiées lorsque des approbations majeures, des retraits pour raisons de sécurité ou des chocs macroéconomiques modifient les fondamentaux du marché.

Pourquoi la référence de Mordor sur les antidépresseurs est fiable

Les estimations publiées varient souvent parce que chaque éditeur choisit son propre panier de médicaments, son point de prix et sa cadence d'actualisation. En sélectionnant un périmètre cliniquement cohérent, en capturant les ventes sur tous les canaux et en recalibrant chaque année, nous offrons aux décideurs une référence équilibrée qu'ils peuvent retracer et reproduire.

Les principaux facteurs d'écart incluent la prise en compte ou non des agents glutamatergiques à action rapide et des thérapies d'augmentation, le choix entre les prix ex-usine et les prix de vente en pharmacie, les années de conversion des devises et le traitement des falaises de brevets soudaines.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 22,13 Md USD (2025) | Mordor Intelligence | |

| 18,70 Md USD (2024) | Global Consultancy A | Année de base plus ancienne, panier de médicaments plus étroit, prix ex-usine uniquement |

| 20,11 Md USD (2025) | Industry Association B | Omet les agents NMDA et psychédéliques, applique une moyenne mobile sur trois ans qui lisse la croissance |

| 17,90 Md USD (2025) | Trade Journal C | Utilise les valeurs de consommation au détail tout en excluant les ventes du circuit hospitalier |

Ces comparaisons montrent que si d'autres fournissent des instantanés utiles, la reconstruction par étapes de Mordor, sa couverture multicanale et son actualisation régulière font de notre référence le fondement le plus transparent et le plus fiable pour la planification stratégique.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des antidépresseurs ?

Le marché des antidépresseurs a atteint 23,56 milliards USD en 2026 et devrait atteindre 32,25 milliards USD d'ici 2031.

Quelle région mène les ventes mondiales ?

L'Amérique du Nord a représenté 36,21 % des revenus de 2025, portée par des dépenses élevées par habitant et une adoption rapide des médicaments innovants.

Quelle classe thérapeutique connaît la croissance la plus rapide ?

Les agents glutamatergiques, notamment l'eskétamine et les candidats à la kétamine orale, devraient croître à un CAGR de 6,78 % jusqu'en 2031.

Quelle est l'ampleur de l'opportunité thérapeutique dans la dépression post-partum ?

Les thérapies contre la dépression post-partum devraient afficher un CAGR de 7,03 %, portées par le lancement de la zuranolone ciblant environ 500 000 femmes américaines par an.

La télé-psychiatrie affectera-t-elle les volumes de prescriptions ?

Oui. La télé-psychiatrie représente déjà plus de 60 % des consultations de santé comportementale aux États-Unis, élargissant la portée des prescriptions et alimentant la croissance des pharmacies en ligne.

Quelles sont les principales menaces pour les revenus des antidépresseurs de marque ?

Les expirations de brevets entraînant des génériques moins chers, les problèmes d'observance liés aux avertissements encadrés et l'essor des thérapeutiques numériques remboursées exercent tous une pression à la baisse sur les ventes de marques.

Dernière mise à jour de la page le: