Taille et parts du marché de la synthèse peptidique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.9 Milliards de dollars |

| Taille du Marché (2031) | 2.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.39% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la synthèse peptidique par Mordor Intelligence

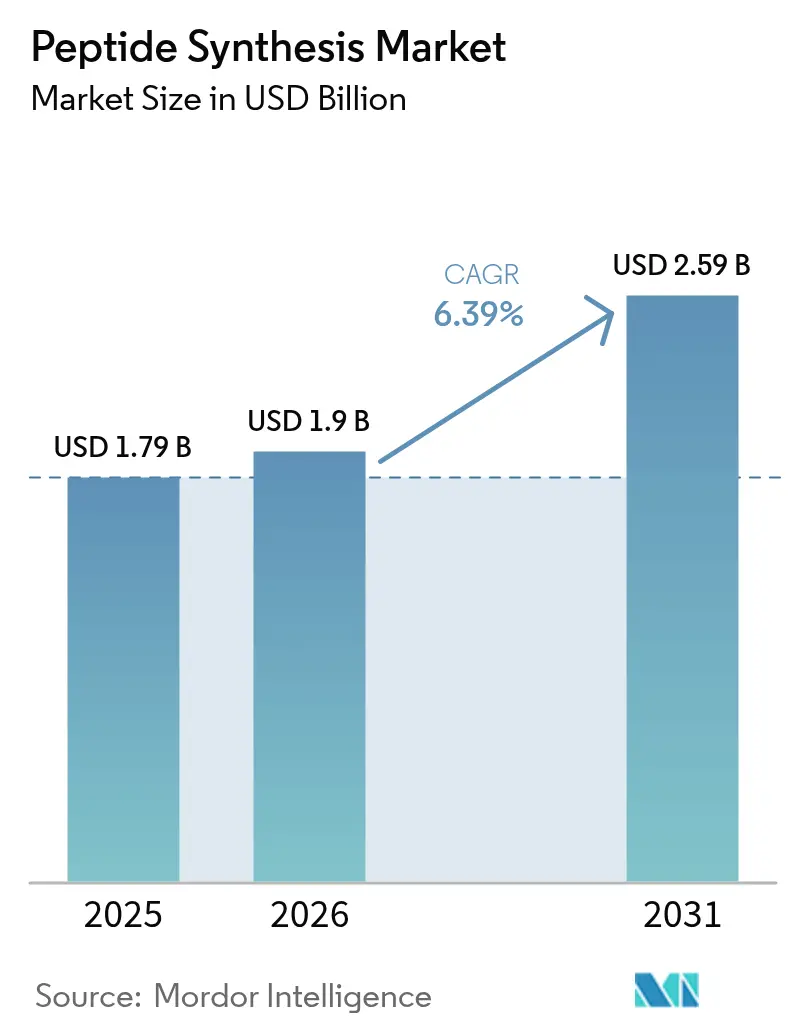

La taille du marché de la synthèse peptidique était évaluée à 1,79 milliard USD en 2025 et devrait croître de 1,9 milliard USD en 2026 pour atteindre 2,59 milliards USD d'ici 2031, à un TCAC de 6,39 % au cours de la période de prévision (2026-2031).

Les approbations réglementaires pour les thérapeutiques peptidiques restent stables, les investissements en R&D dans les médicaments contre les maladies chroniques sont en hausse, et l'on observe un glissement constant vers des voies de synthèse relevant de la chimie verte. En 2025 seulement, quatre médicaments peptidiques ou oligonucléotidiques ont reçu l'approbation américaine, renforçant la confiance des investisseurs en capital-risque. Ces investisseurs avaient précédemment soutenu des plateformes de conception assistée par intelligence artificielle telles que Peptone et Insilico Medicine. Bien que les technologies en phase solide aient dominé les flux de revenus en 2025, les alternatives enzymatiques et sans cellules se taillent une part de marché plus importante. Ce changement intervient alors que les restrictions REACH de l'UE sur le diméthylformamide poussent les commanditaires vers des procédés plus propres, entraînant une réduction allant jusqu'à 95 % des déchets de solvants. Les activités de découverte restent ancrées en Amérique du Nord. Cependant, les expansions de capacité de WuXi AppTec, GenScript et SK pharmteco en Asie-Pacifique laissent présager un déplacement significatif vers l'est de la fabrication à grande échelle. Par ailleurs, les peptides cosmétiques et diagnostiques de qualité catalogue, désormais proposés à moins de 500 USD par gramme, attirent une clientèle plus large, s'étendant au-delà du secteur pharmaceutique traditionnel.

Principaux enseignements du rapport

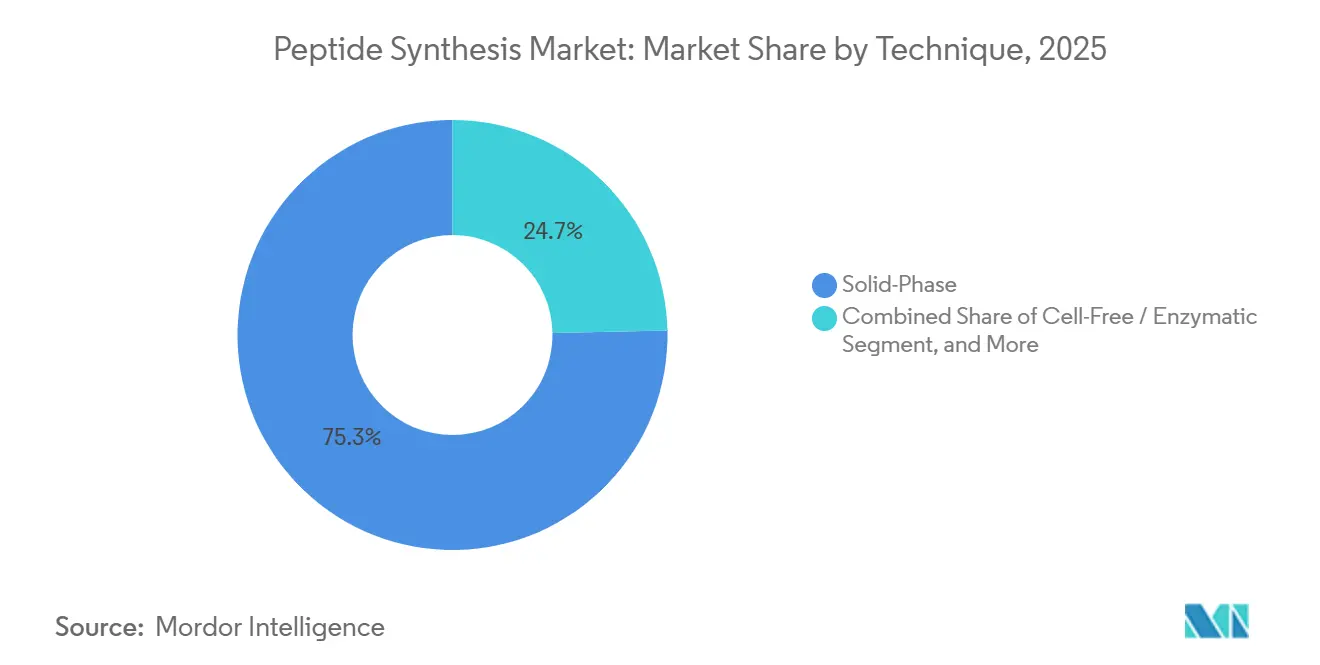

- Par technique, la synthèse en phase solide a dominé avec une part de revenus de 75,36 % en 2025 ; les méthodes sans cellules et enzymatiques sont en passe d'atteindre un TCAC de 6,43 % d'ici 2031.

- Par type de produit, les réactifs et consommables représentaient 51,25 % de la taille du marché de la synthèse peptidique en 2025, tandis que les services devraient se développer à un TCAC de 6,06 % d'ici 2031.

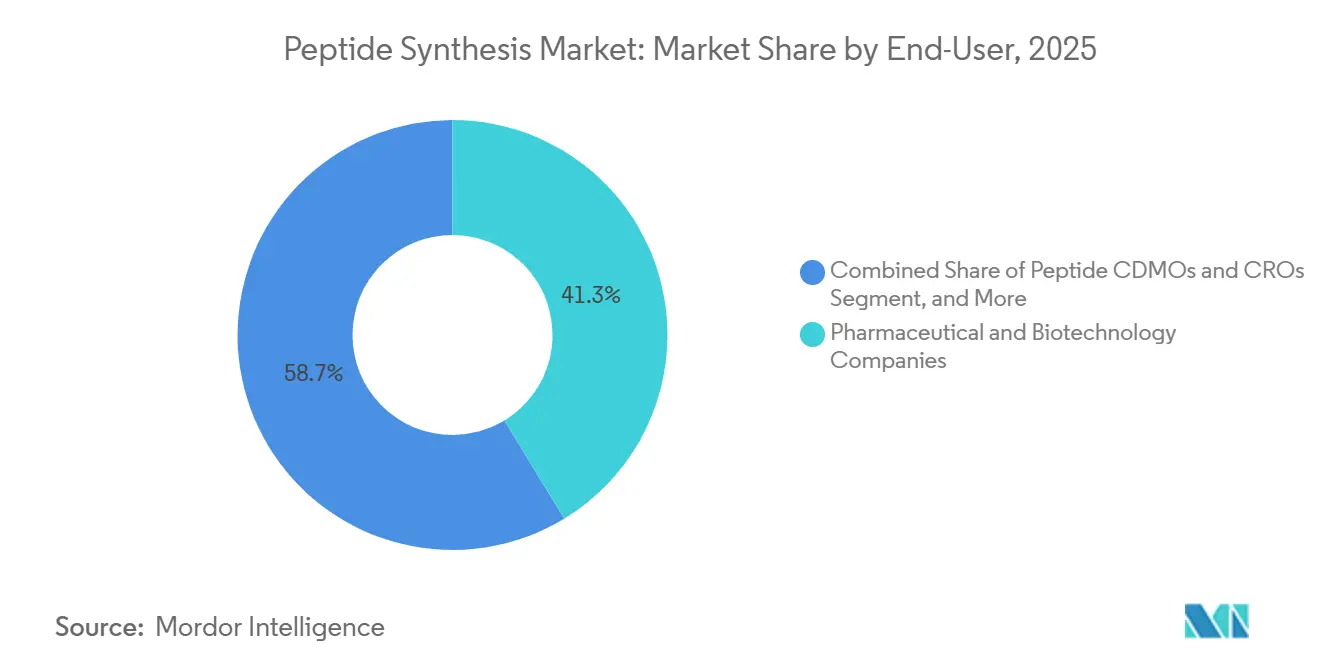

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques détenaient 41,31 % de la taille du marché de la synthèse peptidique en 2025 ; les CDMOs et CROs de peptides progressent à un TCAC de 7,32 % d'ici 2031.

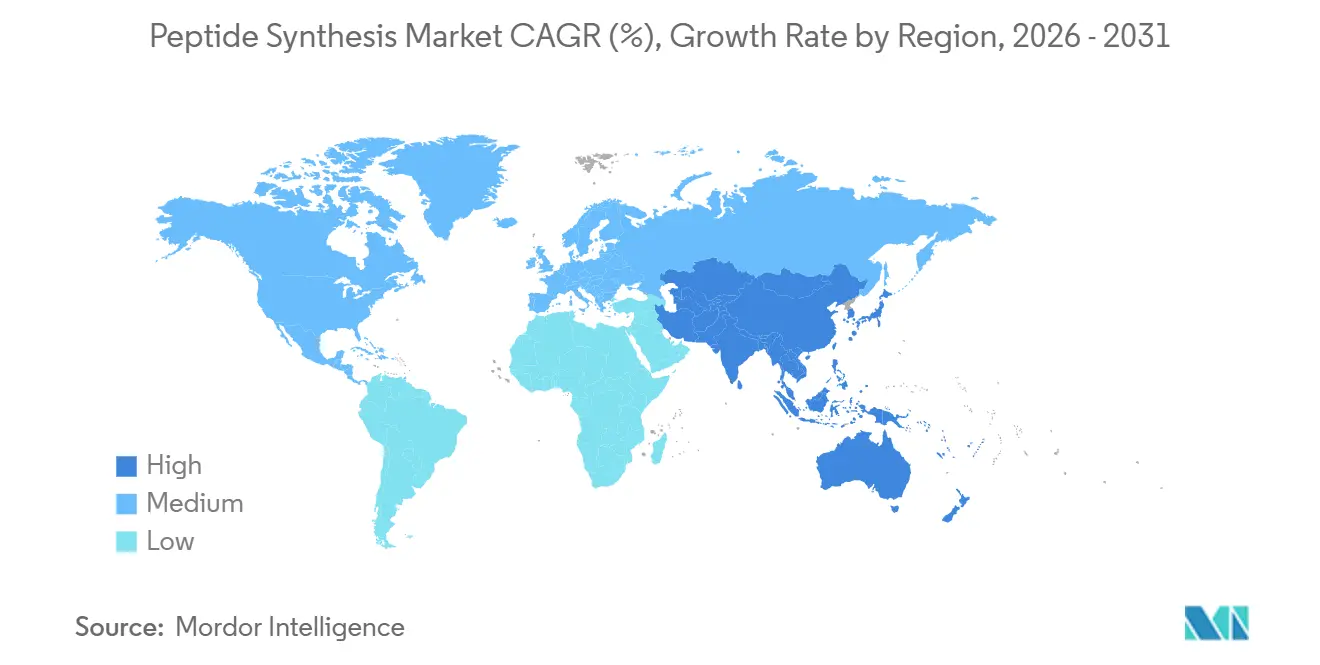

- Par géographie, l'Amérique du Nord commandait une part de 41,71 % de la taille du marché de la synthèse peptidique en 2025, tandis que l'Asie-Pacifique progresse à un TCAC de 6,53 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la synthèse peptidique

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Acceptation croissante des thérapeutiques à base de peptides | +1.8% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Prévalence croissante des maladies chroniques | +1.5% | Mondial, plus aigu en Asie-Pacifique | Long terme (≥ 4 ans) |

| Avancées dans les technologies en phase solide et automatisées | +1.2% | Amérique du Nord et Europe en tant que premiers acteurs | Court terme (≤ 2 ans) |

| Expansion des services CDMO | +1.0% | Mondial, capacité concentrée en Asie-Pacifique et en Europe | Moyen terme (2 à 4 ans) |

| Mandats de chimie verte stimulant la synthèse enzymatique et sans cellules | +0.5% | Origine européenne, se répandant en Amérique du Nord | Long terme (≥ 4 ans) |

| Conception in silico assistée par intelligence artificielle comprimant les délais de R&D | +0.3% | Pôles de capital-risque en Amérique du Nord, milieu académique européen | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Acceptation croissante des thérapeutiques à base de peptides

Les autorités réglementaires ont approuvé les peptides avec plus de 110 homologations mondiales à ce jour en 2024, validant leur valeur clinique et propulsant le marché de la synthèse peptidique. La FDA américaine a autorisé quatre nouveaux médicaments peptidiques en 2024, dont l'imétélstat et l'olézarsène, signalant une confiance dans cette modalité. Les agonistes des récepteurs GLP-1 à succès commercial, notamment le sémaglutide et le tirzépatide, ont suscité plus d'un milliard USD d'ajouts de capacité CDMO en Europe et en Amérique du Nord. L'oncologie suit la même voie ; le 177Lu-DOTATATE illustre comment les conjugués peptide-médicament délivrent des radiothérapeutiques ciblés avec moins d'effets hors cible. Les désignations de voie rapide et les orientations de l'EMA sur les peptides synthétiques raccourcissent les cycles d'approbation, stimulant les pipelines de R&D. Collectivement, ces facteurs ajoutent un +2,1 % estimé au TCAC prévu.

Prévalence croissante des maladies chroniques

D'ici 2030, la Fédération internationale du diabète prévoit que 643 millions d'adultes seront aux prises avec le diabète de type 2, entraînant une demande accrue d'agonistes GLP-1 produits à l'échelle de plusieurs kilogrammes.[1]Fédération internationale du diabète, "Atlas du diabète IDF 2024," IDF, idf.org

En 2024, l'Organisation mondiale de la santé a reconnu l'obésité comme une maladie chronique. Parallèlement, les contraintes d'approvisionnement en sémaglutide et en tirzépatide ont persisté jusqu'à mi-2025, incitant Novo Nordisk et Eli Lilly à étendre d'urgence leurs capacités. Avec des cas de cancer projetés à 30 millions par an d'ici 2040, la valeur stratégique des conjugués peptide-médicament tels que le 177Lu-PSMA-617 devient évidente, d'autant plus qu'il est devenu une franchise d'un milliard USD pour Novartis.

Avancées dans les technologies de synthèse en phase solide et automatisée

La synthèse peptidique en phase solide assistée par micro-ondes réduit les cycles de couplage de plusieurs heures à quelques minutes, portant la pureté brute au-dessus de 90 % et comprimant les délais de livraison à quelques jours.[2]Insilico Medicine, "Annonce de l'essai clinique INS018," Insilico, insilico.com La plateforme Liberty PRIME de CEM utilise le balayage au gaz de l'espace de tête, éliminant les bases de déprotection volatiles et améliorant la pureté finale jusqu'à 25 % par rapport aux équipements de génération précédente. Le système PepPower de GenScript offre une fidélité de séquence ≥ 95 % pour des peptides allant jusqu'à 200 acides aminés en aussi peu que cinq jours. Les algorithmes d'apprentissage automatique prédisent désormais en temps réel les points chauds d'agrégation, réduisant les échecs de synthèse et les déchets.

Expansion des services de développement et de fabrication sous contrat

PolyPeptide Group a enregistré une croissance de son chiffre d'affaires du second semestre 2023 de 43 % et vise à doubler son chiffre d'affaires de 2023 d'ici 2028, illustrant la demande croissante d'externalisation. Les CDMOs d'Asie-Pacifique connaissent la croissance la plus rapide ; BioDuro a ouvert un site à Shanghai avec une capacité à l'échelle du kilogramme, tandis que SK pharmteco investit 260 millions USD en Corée du Sud. Les fournisseurs chinois ont déposé davantage de dossiers maîtres de médicaments peptidiques auprès de la FDA que leurs homologues américains ou européens en 2024, reflétant la maturité de leurs systèmes qualité. Les offres de services de bout en bout, de la découverte jusqu'au remplissage et à la finition commerciale, réduisent les délais et les dépenses en capital des commanditaires.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Coûts de production élevés et défis de mise à l'échelle | -0.9% | Mondial, plus aigu en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Exigences réglementaires et de qualité strictes | -0.6% | Mondial, sous la conduite des référentiels EMA et FDA | Long terme (≥ 4 ans) |

| Chaînes d'approvisionnement fragiles pour les réactifs et résines spécialisés | -0.4% | Risque concentré sur les intrants d'origine chinoise | Court terme (≤ 2 ans) |

| Pénurie de chimistes peptidiques qualifiés | -0.3% | Amérique du Nord et Europe, émergente en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de production élevés et défis de mise à l'échelle

La synthèse peptidique en phase solide génère environ 13 000 kg de déchets par kilogramme de peptide, contre 168 à 308 kg pour les principes actifs pharmaceutiques de petites molécules, ce qui alourdit les factures d'élimination des solvants et les empreintes environnementales. Les matières premières représentent 60 à 70 % du coût des marchandises, les acides aminés spécialisés et les réactifs de couplage restant coûteux et sujets aux perturbations d'approvisionnement. La purification peut tripler le temps de production global ; les cycles de HPLC préparative consomment de grands volumes de solvants, bien que les technologies émergentes à gradient multicolonne promettent des économies de solvants de 50 %. Les difficultés de mise à l'échelle s'intensifient au-delà de 30 acides aminés, où les couplages incomplets et les séquences de délétion deviennent plus fréquents. Les dépenses d'investissement pour des laboratoires kilogramme dédiés dépassent souvent 50 millions USD, allongeant les délais de retour sur investissement pour les petites entreprises.

Exigences réglementaires et de qualité strictes

La FDA exige désormais des évaluations des risques d'immunogénicité et un profilage détaillé des impuretés pour les peptides synthétiques, alourdissant les charges analytiques. Les lignes directrices de l'EMA exigent la divulgation complète des impuretés liées au procédé, obligeant les fabricants à valider les contrôles de nettoyage et de contamination croisée jusqu'au niveau du microgramme.[3]Société européenne des peptides, "Enquête sur les coûts de l'industrie 2024," Société européenne des peptides, europeanpeptidesociety.org Les interdictions mondiales de composés peptidiques à la sécurité incertaine, telles que l'interdiction par la FDA en 2024 du BPC-157 dans les pharmacies de préparation, illustrent une surveillance accrue. Les coûts de conformité augmentent à mesure que les entreprises ajoutent des tests de libération en temps réel et des plateformes d'intégrité des données, consommant 15 à 20 % des budgets annuels de fabrication.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technique : l'innovation par micro-ondes stimule l'évolution de la synthèse

La synthèse en phase solide a conservé 75,36 % des parts du marché de la synthèse peptidique en 2025 grâce à la maturité de la chimie des procédés et à la large disponibilité des réactifs. La taille du marché de la synthèse peptidique en phase solide devrait progresser à un TCAC de 6,43 % d'ici 2031, les fabricants équipant leurs anciens instruments de réacteurs à micro-ondes qui améliorent les rendements de couplage et réduisent les volumes de solvants. Les lignes de synthèse en phase solide automatisées atteignent désormais des rendements par étape de 95 % pour des séquences allant jusqu'à 200 résidus, permettant des lots à l'échelle du kilogramme dans le cadre des bonnes pratiques de fabrication actuelles. La synthèse en phase liquide reste viable pour les peptides courts qui exigent un faible coût des marchandises, mais sa part est stable plutôt qu'en expansion. Les adaptations en flux continu de la synthèse en phase solide entrent dans des essais commerciaux, promettant une productivité volumétrique encore plus élevée et des taux de récupération des solvants approchant 80 %.

La synthèse sans cellules et enzymatique, bien que partant d'une base plus petite, est la technique à la croissance la plus rapide avec un TCAC de 5,91 % à mesure que les mandats de chimie verte gagnent du terrain. Les entreprises d'ingénierie des protéines ont mis à l'échelle des plateformes sans cellules qui contournent la fermentation, réduisant les délais de livraison de 30 % et la consommation d'eau de 70 %. La ligation enzymatique offre une stéréosélectivité quasi parfaite dans des conditions ambiantes, produisant moins de sous-produits et facilitant la purification en aval. Des voies chimo-enzymatiques hybrides ont produit des peptides lasso stables avec une biodisponibilité orale améliorée, stimulant l'intérêt pharmaceutique pour de nouveaux échafaudages. Les certifications ISO 14001 deviennent des prérequis contractuels, positionnant les méthodes respectueuses de l'environnement pour remporter de nouveaux contrats d'externalisation. La convergence de la conception numérique, de la technologie de flux et de la biocatalyse devrait éroder la domination de la synthèse en phase solide au-delà de 2030.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de produit : les services dépassent les équipements sur la vague d'externalisation vers les CDMOs

Les réactifs et consommables ont contribué à hauteur de 51,25 % de la taille du marché de la synthèse peptidique en 2025, dominés par les acides aminés protégés par Fmoc et les résines en polystyrène ou PEG de fournisseurs tels que Bachem et Merck KGaA. Pourtant, le chiffre d'affaires des services est positionné pour un TCAC de 7,71 % jusqu'en 2031, reflétant un glissement marqué des entreprises innovantes vers des modèles allégés en actifs. La croissance des équipements est à la traîne à 4,5 % alors que les CDMOs exploitent leurs actifs existants plutôt que d'acheter des lignes HPLC supplémentaires. Les services de modification post-traductionnelle, tels que la phosphorylation, la glycosylation et la PEGylation, sont proposés par moins de 15 fournisseurs dans le monde et commandent des primes compte tenu de leurs flux de travail intensifs en enzymes.

À l'avenir, la catégorie des services bénéficiera également de la pénurie chronique de chimistes. Les commanditaires incapables de recruter des experts en interne externalisent à la fois le développement et l'approvisionnement en conditions de bonnes pratiques de fabrication, concluant des accords-cadres de services pluriannuels qui stabilisent les carnets de commandes des CDMOs. Pendant ce temps, les marges sur les réactifs restent sous pression car les acides aminés d'origine chinoise représentent plus de 70 % du volume mondial et restent soumis à des fluctuations de prix liées aux produits pétrochimiques en amont et aux audits environnementaux.

Par utilisateur final : les CDMOs captent la vague d'externalisation pharmaceutique

Les entreprises pharmaceutiques et biotechnologiques ont absorbé 41,31 % de la taille du marché de la synthèse peptidique en 2025, mais s'appuient de plus en plus sur des partenaires externes pour la production en conditions de bonnes pratiques de fabrication. Les laboratoires académiques restent sensibles aux prix, négociant des tarifs inférieurs à 200 USD par gramme pour les séquences de catalogue standard. Les radiopharmacie diagnostiques, bien que de niche, génèrent une demande à forte marge pour des peptides prêts à marquer tels que le 68Ga-PSMA-11. Les acteurs de la nutraceutique et de la cosmétique privilégient les courtes séquences bioactives comme le GHK-Cu, et l'érosion des prix à moins de 500 USD par kilogramme pour les chaînes à fort volume a normalisé l'inclusion de peptides dans les formulations grand public.

Les organisations de développement et de fabrication sous contrat elles-mêmes constituent un ensemble de clients distinct et en forte croissance, car elles sous-traitent des étapes spécialisées telles que la lyophilisation à grande échelle ou les tests de contrôle qualité en ligne. La part combinée des CDMOs sur le marché de la synthèse peptidique est en passe de s'élargir, car les innovateurs souhaitent une responsabilité de source unique, de la recherche d'itinéraires jusqu'aux analyses de libération, une offre que seuls les prestataires intégrés peuvent proposer.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord représentait 41,71 % du marché de la synthèse peptidique en 2025, ancrée par le profond écosystème pharmaceutique des États-Unis et une position réglementaire favorable à l'examen accéléré des produits biologiques complexes. Plus de 200 milliards USD de dépenses en R&D pharmaceutique ont transité par la région en 2025, avec une part croissante affectée aux modalités peptidiques. Les orientations de la FDA sur les peptides synthétiques ont raccourci les files d'attente d'examen, encourageant les petits innovateurs à déposer des demandes de première classe. Les expansions de capacité, telles que la mise à niveau de CordenPharma au Colorado et l'accord de licence de peptides oraux de Merck d'une valeur de 493 millions USD avec Cyprumed, mettent en lumière des paris stratégiques sur l'innovation en matière de formulation. Les crédits d'impôt fédéraux pour la fabrication avancée renforcent davantage les dépenses en capital domestiques.

L'Asie-Pacifique est la géographie à la croissance la plus rapide, affichant un TCAC de 6,78 % jusqu'en 2031 grâce à des CDMOs compétitifs en termes de coûts, à des viviers de talents en expansion et à des politiques industrielles favorables. La part des CDMOs de peptides en Chine devrait passer de 5 % en 2020 à 9 % en 2025, à mesure que des entreprises telles que BioDuro et Asymchem développent leurs capacités à l'échelle du kilogramme et déposent un nombre croissant de dossiers maîtres de médicaments auprès de la FDA. La Corée du Sud déploie 260 millions USD pour un nouveau site SK pharmteco prévu pour ouvrir en 2026, soutenant la montée en puissance régionale des capacités GLP-1 et oncologie. Le Japon maintient une position de leadership dans les plateformes de découverte, comme en témoigne l'accord élargi de PeptiDream avec Novartis. La prévalence croissante de l'obésité et du cancer au niveau national alimente également la demande régionale de peptides métaboliques et radiomarqués.

L'Europe maintient des volumes robustes grâce à la Suisse, l'Allemagne et le Royaume-Uni, bénéficiant des orientations détaillées de l'EMA sur les peptides qui harmonisent les exigences de qualité. La Suisse seule a attiré 2,7 milliards CHF d'investissements biotechnologiques en 2024, Bachem et CordenPharma annonçant tous deux de grands projets de construction sur site vierge près de Bâle. La région s'appuie sur de solides liens université-industrie qui alimentent l'innovation en phase précoce dans les pipelines des CDMOs. Les politiques du Pacte vert européen accélèrent l'adoption de la synthèse enzymatique et des technologies de récupération des solvants, en accordant des subventions pour la mise à niveau d'équipements à faibles émissions. Les initiatives de résilience des chaînes d'approvisionnement encouragent le double approvisionnement dans les usines de l'UE et d'Amérique du Nord, fluidifiant les flux transfrontaliers de peptides malgré des codes de bonnes pratiques de fabrication variables.

Paysage concurrentiel

Le marché de la synthèse peptidique est modérément consolidé, les cinq premiers fournisseurs représentant environ 55 à 60 % des revenus mondiaux. Bachem, PolyPeptide Group et CordenPharma s'appuient sur des décennies de savoir-faire en matière de procédés, de vastes parcs de réacteurs et de certifications qualité internationales pour ancrer des contrats de fabrication personnalisée à forte marge. Leur avantage concurrentiel repose sur des offres de services de bout en bout couvrant les bibliothèques de découverte, le développement des procédés, la production en conditions de bonnes pratiques de fabrication et le remplissage et la finition. Les acteurs de niveau intermédiaire en Asie gravissent la chaîne de valeur en investissant dans des trains de purification à haut débit et des analyses de libération en temps réel, réduisant les écarts de qualité historiques.

L'expansion des capacités est le thème stratégique dominant. L'investissement de 900 millions EUR de CordenPharma ajoute deux méga-usines de peptides en Suisse et aux États-Unis, augmentant la capacité annuelle pour les analogues GLP-1 d'environ 2 tonnes métriques. Le programme de déblocage des goulots d'étranglement multi-sites de PolyPeptide augmente la production de purification et ajoute des solvants verts à base de NADES qui réduisent les déchets de 15 %. Les entrants asiatiques tels que Zhejiang Xianju et Chengdu Nuoer investissent dans des lignes de synthèse en phase solide automatisées avec des réacteurs de 150 litres capables de lots de plusieurs kilogrammes, se positionnant pour des accords d'approvisionnement mondiaux.

La différenciation technologique reste essentielle. Les leaders déploient la recherche d'itinéraires guidée par l'intelligence artificielle pour plafonner la variance des coûts des matières premières et la maintenance prédictive sur les synthétiseurs pour porter le temps de fonctionnement au-delà de 95 %. L'adoption de la chimie en flux pour les peptides courts et de la ligation médiée par des enzymes pour les séquences plus longues crée de nouvelles opportunités d'espace blanc. La fabrication durable — récupération des solvants en circuit fermé, résines recyclables et approvisionnement en énergie renouvelable — est passée d'une nécessité de conformité à un différenciateur commercial, remportant des contrats de commanditaires soucieux de l'environnement. Les partenariats entre fournisseurs d'instruments et CDMOs accélèrent le déploiement technologique, avec des modèles de partage des revenus qui alignent les incitations sur les gains d'efficacité.

Leaders du secteur de la synthèse peptidique

Merck KGaA

Thermo Fisher Scientific Inc.

GenScript

Bachem Holding AG

Biotage AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Ellara a achevé la construction d'une petite installation de peptides dans la région de Vladimir en Russie, visant un démarrage au premier trimestre 2026.

- Octobre 2025 : SK pharmteco a investi 6,1 millions USD pour ajouter des laboratoires de synthèse en phase solide et une suite kilogramme CGMP sur son site de Rancho Cordova, en Californie.

- Avril 2025 : Sai Life Sciences a inauguré un Centre de recherche dédié aux peptides sur son campus de R&D à Hyderabad.

- Mars 2025 : CordenPharma a posé la première pierre d'une usine de peptides sur site vierge de 500 millions EUR à Bâle, dotée de réacteurs de 5 000 L.

- Janvier 2025 : BioDuro a ouvert une usine de synthèse en phase solide à l'échelle du kilogramme dans le pôle technologique de Zhangjiang à Shanghai.

Portée du rapport mondial sur le marché de la synthèse peptidique

Les peptides constituent une classe unique de composés pharmaceutiques hautement actifs et spécifiques, moléculairement positionnés entre les petites molécules et les protéines, tout en étant biochimiquement et thérapeutiquement distincts des deux. Les avantages des peptides, tels que la relative facilité de synthèse, la disponibilité immédiate et la faible toxicité, ont élargi leurs applications dans les industries pharmaceutique, nutritionnelle et cosmétique, entraînant une forte demande d'avancées rapides dans les technologies visant à améliorer leur synthèse.

Le marché de la synthèse peptidique est segmenté par technologie, produit, utilisateur final et géographie. Par technologie, le marché est segmenté en phase solide, phase liquide, hybride et recombinant. Par produit, le marché est segmenté en équipements, réactifs et consommables, et services. Les réactifs et consommables sont en outre segmentés en enzymes et autres. Par utilisateur final, le marché est segmenté en entreprises pharmaceutiques et biotechnologiques, organisations de développement et de fabrication sous contrat (CDMO) et instituts académiques et de recherche. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique. Le rapport couvre également les tailles de marché et les prévisions dans 17 pays à travers les principales régions. Pour chaque segment, la taille du marché et les projections ont été basées sur le chiffre d'affaires (USD).

| Phase solide | Synthèse en phase solide manuelle |

| Synthèse en phase solide automatisée | |

| Synthèse en phase solide assistée par micro-ondes | |

| Phase liquide | Synthèse en phase liquide en mode discontinu |

| Synthèse en phase liquide en flux continu | |

| Hybride et recombinant | |

| Sans cellules / enzymatique |

| Équipements | Synthétiseurs de peptides |

| Systèmes de clivage et de déprotection | |

| Purification (HPLC préparative) | |

| Lyophilisateurs | |

| Réactifs et consommables | Blocs de construction d'acides aminés |

| Résines | |

| Réactifs de couplage et activateurs | |

| Solvants | |

| Enzymes | |

| Autres réactifs et consommables | |

| Services | Synthèse de peptides personnalisés / de catalogue |

| Fabrication de peptides en conditions de bonnes pratiques de fabrication | |

| Conception de bibliothèques de peptides | |

| Services de modification post-traductionnelle |

| Entreprises pharmaceutiques et biotechnologiques |

| CDMOs et CROs de peptides |

| Instituts académiques et de recherche |

| Laboratoires de diagnostic |

| Producteurs alimentaires et nutraceutiques |

| Fabricants de cosmétiques |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | CCG | |

| Reste de l'Amérique du Sud | Turquie | |

| Par technique | Phase solide | Synthèse en phase solide manuelle | |

| Synthèse en phase solide automatisée | |||

| Synthèse en phase solide assistée par micro-ondes | |||

| Phase liquide | Synthèse en phase liquide en mode discontinu | ||

| Synthèse en phase liquide en flux continu | |||

| Hybride et recombinant | |||

| Sans cellules / enzymatique | |||

| Par type de produit | Équipements | Synthétiseurs de peptides | |

| Systèmes de clivage et de déprotection | |||

| Purification (HPLC préparative) | |||

| Lyophilisateurs | |||

| Réactifs et consommables | Blocs de construction d'acides aminés | ||

| Résines | |||

| Réactifs de couplage et activateurs | |||

| Solvants | |||

| Enzymes | |||

| Autres réactifs et consommables | |||

| Services | Synthèse de peptides personnalisés / de catalogue | ||

| Fabrication de peptides en conditions de bonnes pratiques de fabrication | |||

| Conception de bibliothèques de peptides | |||

| Services de modification post-traductionnelle | |||

| Par utilisateur final | Entreprises pharmaceutiques et biotechnologiques | ||

| CDMOs et CROs de peptides | |||

| Instituts académiques et de recherche | |||

| Laboratoires de diagnostic | |||

| Producteurs alimentaires et nutraceutiques | |||

| Fabricants de cosmétiques | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Australie | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | CCG | ||

| Afrique du Sud | |||

| Reste du Moyen-Orient et de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | CCG | ||

| Reste de l'Amérique du Sud | Turquie | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la synthèse peptidique ?

Le marché de la synthèse peptidique s'élève à 1,90 milliard USD en 2026 et devrait atteindre 2,59 milliards USD d'ici 2031.

Quelle technique domine la production mondiale de peptides ?

La synthèse en phase solide est en tête avec une part de marché de 75,36 % en 2025, grâce à des décennies d'optimisation des procédés et à une large disponibilité des réactifs.

Pourquoi les CDMOs croissent-ils plus vite que la fabrication en interne ?

Les entreprises biopharmaceutiques préfèrent les modèles allégés en actifs, elles externalisent donc la production de peptides complexe et à forte intensité capitalistique vers des CDMOs qui offrent des services de bout en bout conformes aux bonnes pratiques de fabrication.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un TCAC de 6,78 % jusqu'en 2031, portée par les ajouts de capacité chinois et sud-coréens et des services compétitifs en termes de coûts.

Quel est le principal obstacle à la fabrication de peptides à grande échelle ?

L'intensité massique élevée des procédés et les contrôles stricts des impuretés rendent les peptides coûteux à produire et à mettre à l'échelle, accentuant la pression pour adopter des technologies plus vertes et plus efficaces.

Dernière mise à jour de la page le: