Taille et part du marché des médicaments antituberculeux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.58 Milliards de dollars |

| Taille du Marché (2031) | 2.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.14% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments antituberculeux par Mordor Intelligence

La taille du marché des médicaments antituberculeux en 2026 est estimée à 1,58 milliard USD, en hausse par rapport à la valeur de 2025 de 1,49 milliard USD, avec des projections pour 2031 indiquant 2,13 milliards USD, progressant à un TCAC de 6,14 % sur la période 2026-2031. Le renforcement du financement public, la montée en flèche des infections multirésistantes et l'adoption rapide de schémas thérapeutiques oraux courts maintiennent la demande résiliente malgré les perturbations persistantes des chaînes d'approvisionnement. L'Amérique du Nord conserve une position dominante en termes de revenus grâce à des stocks établis et à des cadres de remboursement, tandis que l'expansion des achats en Asie-Pacifique — portée par le Programme national d'élimination de la tuberculose de l'Inde et le renforcement du dépistage en Chine — accélère la diversification géographique. La dynamique des classes médicamenteuses évolue vers de nouveaux agents tels que la bédaquiline et le prétomanide, à mesure que la résistance aux thérapies de première ligne traditionnelles augmente, tandis que les canaux de commande numériques élargissent l'accès des patients dans les environnements à ressources limitées. Les stratégies des entreprises s'articulent de plus en plus autour d'alliances stratégiques reliant des molécules innovantes à des diagnostics basés sur l'intelligence artificielle pour sécuriser des offres de soins intégrés, une tendance qui contribue à atténuer la fragmentation et à soutenir la trajectoire globale du marché des médicaments antituberculeux.

Principaux enseignements du rapport

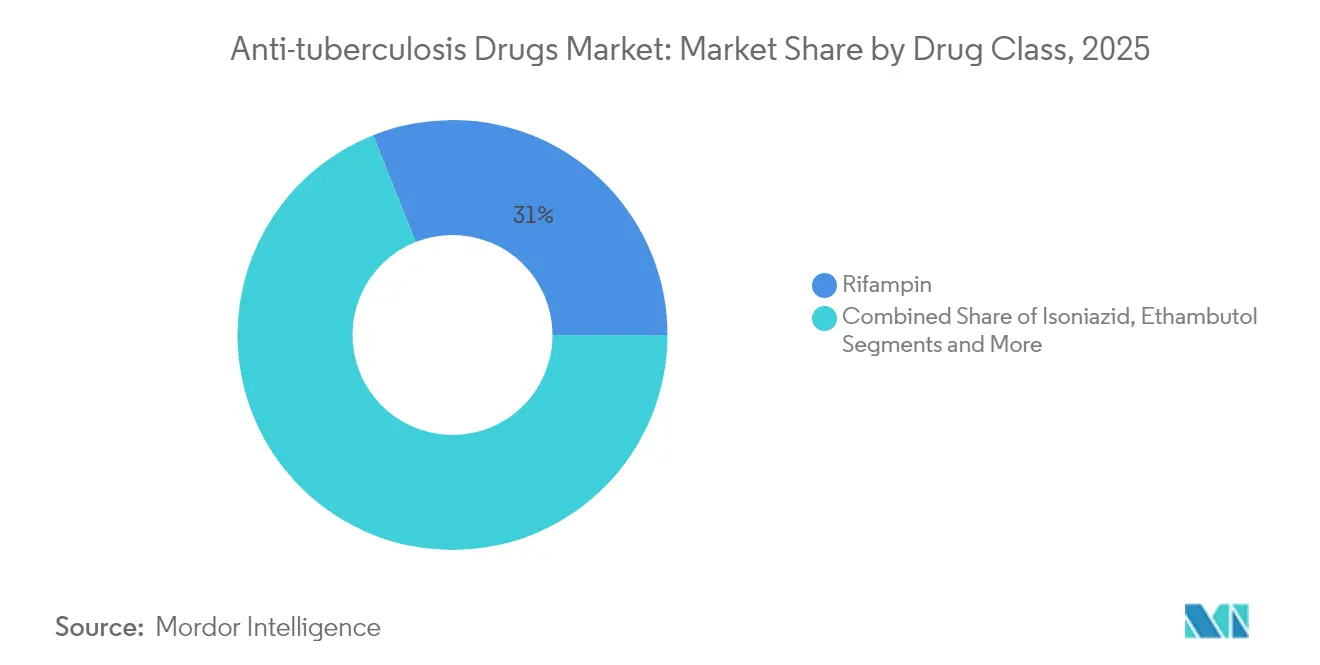

- Par classe médicamenteuse, la rifampicine a dominé avec une part de revenus de 31,02 % en 2025 ; la bédaquiline devrait enregistrer un TCAC de 12,92 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques détenaient 44,87 % de la taille du marché des médicaments antituberculeux en 2025 ; les organisations à but non lucratif progressent à un TCAC de 9,97 % jusqu'en 2031.

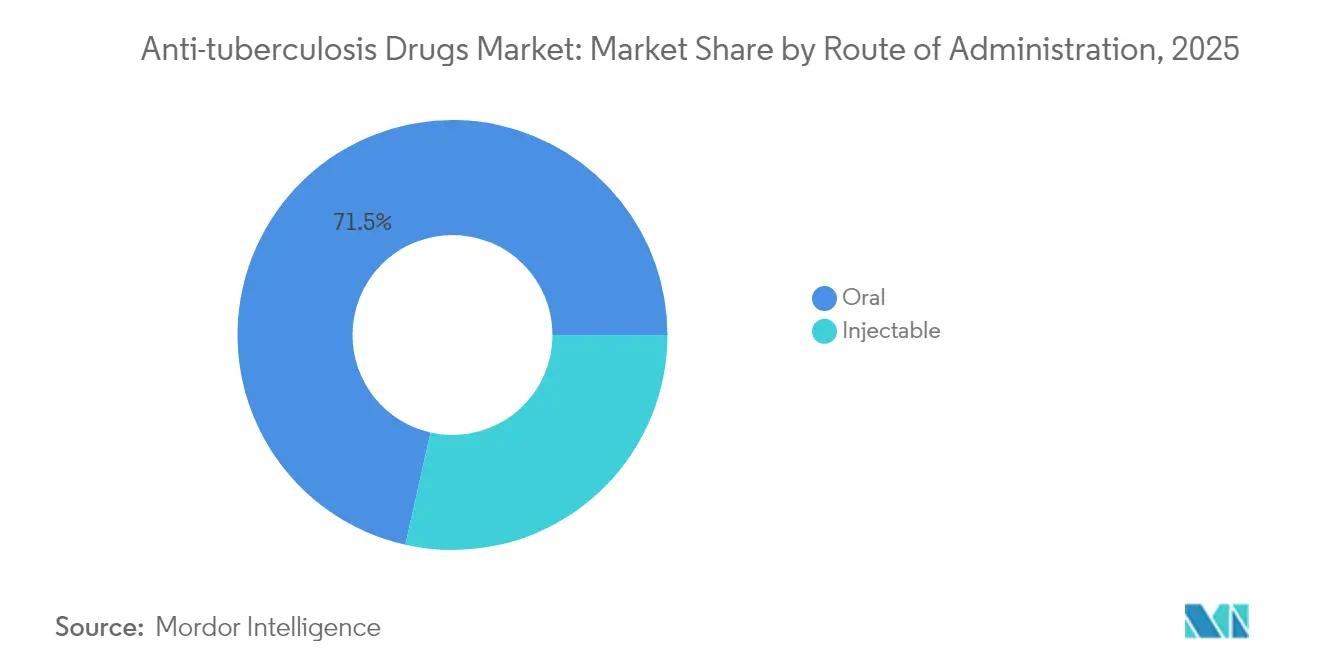

- Par voie d'administration, les formulations orales représentaient 71,48 % de la part en 2025 et continuent d'enregistrer un TCAC de 7,58 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières ont capté 51,74 % de la taille du marché des médicaments antituberculeux en 2025, tandis que les pharmacies en ligne devraient se développer à un TCAC de 8,47 % jusqu'en 2031.

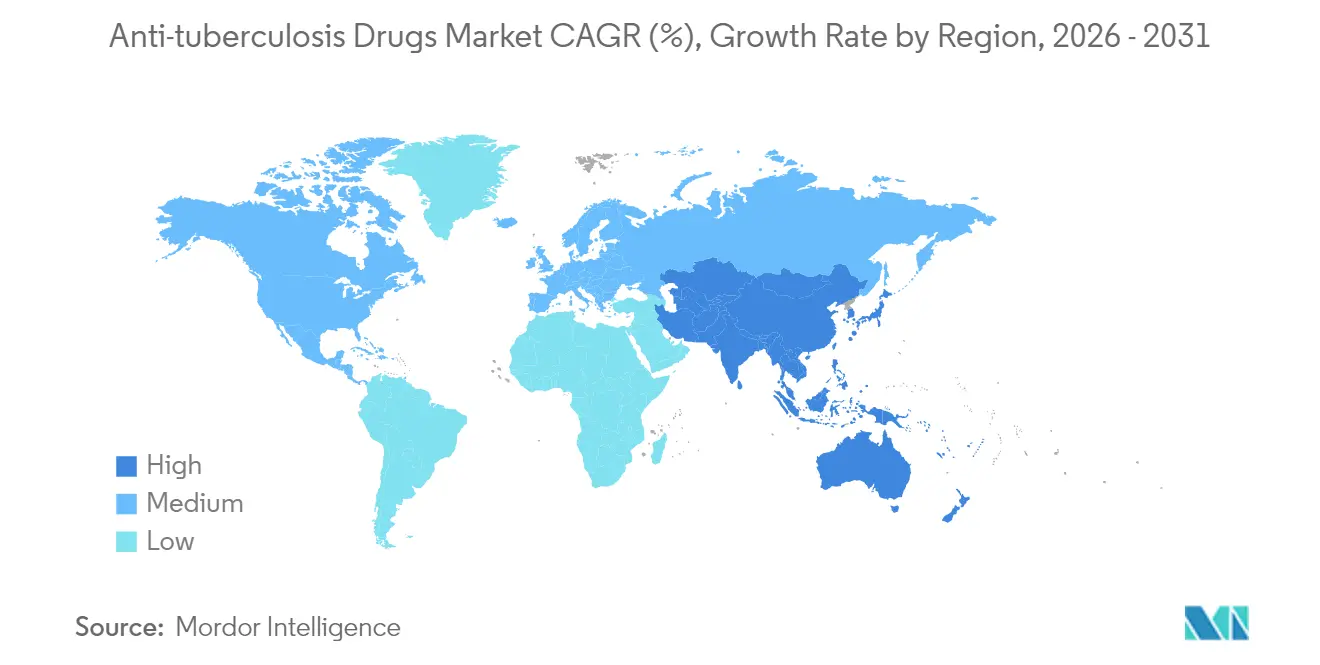

- Par géographie, l'Amérique du Nord représentait 41,96 % de la part du marché des médicaments antituberculeux en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 9,49 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des médicaments antituberculeux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante de la tuberculose | +1.8% | Asie-Pacifique et Afrique en tête | Moyen terme (2 à 4 ans) |

| Flambée de l'incidence des souches TB-MR et TB-UR | +2.1% | Europe de l'Est et Asie | Long terme (≥ 4 ans) |

| Dynamique de financement de l'initiative Fin de la tuberculose de l'OMS | +1.2% | Pays à forte charge mondiale | Court terme (≤ 2 ans) |

| Initiatives de sensibilisation menées par les gouvernements | +0.9% | Cœur Asie-Pacifique ; extension à l'Afrique et à l'Amérique du Sud | Moyen terme (2 à 4 ans) |

| Avancées dans les schémas oraux courts | +1.5% | Adoption précoce dans les marchés développés | Court terme (≤ 2 ans) |

| Adoption du dépistage radiologique assisté par intelligence artificielle | +0.7% | Amérique du Nord et UE ; extension à l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la tuberculose

L'incidence mondiale a atteint 10,8 millions de nouveaux cas en 2023, le niveau le plus élevé depuis le début de la surveillance formelle, dépassant les décès liés à la COVID-19. L'Inde, l'Indonésie et les Philippines ont connu de graves lacunes de notification pendant les années de pandémie, qui se traduisent désormais par une transmission communautaire intensifiée. L'Asie du Sud-Est à elle seule supporte 46 % des infections mondiales, un fardeau amplifié par la surpopulation liée à la pauvreté dans les quartiers en rapide urbanisation[1]Banque asiatique de développement, « Les ressources pandémiques et de meilleures conditions de vie sont essentielles pour lutter contre la tuberculose », ADB.ORG. Dans ces contextes, les arriérés de cas augmentent la demande de médicaments de première et de deuxième ligne, préservant la croissance des volumes pour le marché des médicaments antituberculeux même là où les budgets de santé restent contraints.

Flambée de l'incidence des souches TB-MR et TB-UR

La tuberculose multirésistante représente environ 5 % de tous les cas mais est responsable de jusqu'à 20 % de la mortalité liée à la tuberculose, et la surveillance génomique montre que 28 % des souches résistantes se propagent de personne à personne plutôt que d'apparaître de novo. L'Europe de l'Est et certaines parties de l'Afrique subsaharienne affichent la charge mondiale la plus élevée de TB-MR et TB-UR, tandis que l'incidence de la pré-TB-UR augmente en Asie. Seulement 44 % des patients diagnostiqués avec une TB-MR reçoivent un traitement adéquat, soulignant le besoin urgent d'innovation dans le pipeline qui maintient le marché des médicaments antituberculeux orienté vers de nouveaux mécanismes d'action.

Avancées dans les schémas oraux courts

Les protocoles BPaL/BPaLM approuvés par l'OMS sur 6 mois réduisent la durée du traitement jusqu'à 18 mois et atteignent un taux de succès proche de 90 %, un bond par rapport aux 52 % historiques. L'Inde a approuvé l'utilisation nationale du BPaLM pour environ 75 000 patients résistants aux médicaments en 2024. Le Brésil et les Philippines reproduisent un déploiement à grande échelle via des pôles d'apprentissage par les pairs coordonnés par TB Alliance, signalant une orientation structurelle vers des combinaisons orales à haute valeur ajoutée qui repositionnent les fournisseurs de composants au sein du marché des médicaments antituberculeux.

Adoption du dépistage radiologique assisté par intelligence artificielle

L'échographie pulmonaire assistée par intelligence artificielle surpasse l'interprétation humaine de 9 points de pourcentage, offrant une sensibilité de 93 % et une spécificité de 81 % dans les essais de détection. Le déploiement sur le terrain en Roumanie d'unités de radiographie mobile assistées par intelligence artificielle auprès des communautés sans-abri illustre la faisabilité dans le monde réel. Ces outils réduisent la latence diagnostique dans les régions à faible densité de main-d'œuvre et orientent davantage de patients confirmés vers des circuits thérapeutiques, élargissant ainsi le marché adressable des médicaments antituberculeux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Effets secondaires indésirables liés aux médicaments | -1.4% | Cohortes pédiatriques et gériatriques dans le monde | Moyen terme (2 à 4 ans) |

| Coût élevé du traitement TB-MR/TB-UR | -1.8% | Pays à revenu faible et intermédiaire en Afrique et en Asie | Long terme (≥ 4 ans) |

| Traitement prolongé et faible observance | -1.1% | Environnements à ressources limitées dans le monde | Moyen terme (2 à 4 ans) |

| Fragilité de la chaîne d'approvisionnement en principes actifs pharmaceutiques (rifapentine) | -0.9% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Effets secondaires indésirables liés aux médicaments

Les schémas de première ligne déclenchent des taux d'hépatotoxicité allant jusqu'à 27 % chez les enfants, avec le pyrazinamide et l'isoniazide les plus impliqués[2]World Journal of Clinical Pediatrics, « Comprendre l'hépatotoxicité induite par les médicaments antituberculeux », WJGNET.COM. Des événements graves tels que l'insuffisance rénale aiguë induite par la rifampicine compliquent la prise en charge des patients atteints d'insuffisance rénale chronique. Ces préoccupations de sécurité entraînent des changements de schéma thérapeutique qui compromettent l'observance et poussent les innovateurs à développer des formulations plus sûres, notamment des études préliminaires sur des suppositoires rectaux pour les cas d'intolérance digestive sévère. Les risques persistants de toxicité limitent le rythme d'adoption et pèsent sur le potentiel de croissance du marché des médicaments antituberculeux.

Coût élevé du traitement TB-MR/TB-UR

Le coût médian du traitement de la TB-MR est de 5 047 USD contre 807 USD pour les cas sensibles aux médicaments, poussant 29,9 % des ménages thaïlandais au-delà des seuils de dépenses catastrophiques. Bien que les prix de la bédaquiline aient baissé de 55 % via le Dispositif mondial de médicaments, les schémas entièrement oraux pèsent encore sur les budgets des pays à ressources limitées. La forte exposition aux dépenses directes retarde l'initiation rapide du traitement et freine le marché des médicaments antituberculeux dans plusieurs zones géographiques à forte charge.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe médicamenteuse : les nouveaux agents stimulent l'innovation

La taille du marché des médicaments antituberculeux pour la rifampicine a atteint 462,3 millions USD en 2025, représentant une part de 31,02 % qui confirme son statut de médicament de première ligne. La bédaquiline, cependant, progresse à un TCAC de 12,92 % à mesure que les cliniciens se tournent vers des schémas résistants à la résistance. L'isoniazide et l'éthambutol conservent leur pertinence thérapeutique mais font face à des perspectives de revenus stagnantes en raison de la saturation et des problèmes d'intolérance. Le prétomanide s'accélère grâce à son inclusion dans les protocoles BPaL soutenus par l'OMS, tandis que l'utilisation des fluoroquinolones ralentit en réponse aux schémas de résistance documentés. Des candidats en développement tels que le TBAJ-876 et le ganféborole illustrent comment les composés de nouvelle génération façonnent les hiérarchies concurrentielles au sein du marché des médicaments antituberculeux. L'OMS recense 28 agents expérimentaux actifs, dont 18 sont de nouvelles entités chimiques, soulignant un paysage de découverte robuste mais encore risqué.

Les progrès cliniques continus soulignent les opportunités commerciales. Le JNJ-6640 de Johnson & Johnson, un inhibiteur de PurF, démontre un potentiel de premier de sa classe. L'évaluation de phase 2 du TBAJ-876 par TB Alliance dans cinq pays vise à atténuer la résistance émergente à la bédaquiline. À mesure que les données d'efficacité mûrissent, les négociations tarifaires avec les établissements d'approvisionnement pourraient débloquer des volumes supplémentaires considérables, notamment dans les contextes à revenu intermédiaire sensibles aux prix où l'adoption du marché des médicaments antituberculeux a historiquement été en retard par rapport aux besoins.

Par utilisateur final : les organisations à but non lucratif accélèrent l'accès

Les hôpitaux et cliniques ont généré 668,5 millions USD de revenus de médicaments antituberculeux en 2025, soit une part de 44,87 % soutenue par les achats centralisés et les diagnostics sur site. Les organisations à but non lucratif, alimentées par les décaissements du Fonds mondial et les subventions de la Fondation Gates, devraient croître de 9,97 % par an jusqu'en 2031, la croissance la plus rapide parmi les utilisateurs finaux. Des modèles d'engagement public-privé tels que STEPS au Kerala et Ni-kshay Mitras en Inde démontrent comment les partenaires philanthropiques renforcent la livraison au dernier kilomètre dans les districts mal desservis. Les centres de diagnostic privés maintiennent une expansion à un chiffre moyen à mesure que les tests moléculaires avancés élargissent le mix de clientèle, tandis que les cliniques mobiles étendent la portée des services dans les zones de conflit et les communautés nomades, approfondissant la pénétration globale du marché des médicaments antituberculeux.

Sur le plan stratégique, les ONG exercent désormais une influence disproportionnée sur les choix de formulaire, insistant souvent sur les achats BPaL/BPaLM qui favorisent les agents plus récents. Leur levier de financement fait pression sur les fabricants pour qu'ils acceptent des prix différenciés et stimule les accords basés sur les volumes via des mécanismes tels que le Dispositif mondial de médicaments. Pour les développeurs, des programmes d'accès adaptés peuvent générer des gains de réputation et de parts de marché, mais uniquement si la sécurité de l'approvisionnement est garantie face aux pénuries sporadiques de principes actifs pharmaceutiques.

Par voie d'administration : la domination orale persiste

Les produits oraux ont représenté 71,48 % des revenus mondiaux en 2025 et devraient afficher le TCAC le plus rapide à 7,58 %, portés par l'approbation par l'OMS de cures entièrement orales de six mois. Les voies injectables servent des niches de soins intensifs, notamment pour les infections à résistance étendue ou l'intolérance gastro-intestinale, mais leur part diminue à mesure que les recommandations cliniques s'éloignent des combinaisons à base d'aminoglycosides. Des systèmes innovants de microparticules inhalables et des triples combinaisons en poudre sèche de prétomanide, moxifloxacine et pyrazinamide pourraient créer une classe d'administration hybride améliorant l'administration pulmonaire du médicament tout en maintenant la simplicité de l'observance. Ces plateformes offrent des leviers de différenciation pour les entreprises cherchant à capter des parts supplémentaires du marché des médicaments antituberculeux.

La thérapie parentérale reste indispensable dans les scénarios de soins intensifs, et le développement par le Brésil de protocoles formels pour les patients tuberculeux en état critique indique une demande continue, bien que limitée. Les fabricants capables de fournir des injectables prêts à l'emploi ou des dépôts à action prolongée peuvent ancrer des portefeuilles spécialisés tout en diversifiant le risque loin de la concurrence orale de première ligne.

Par canal de distribution : la transformation numérique s'accélère

Les pharmacies hospitalières détenaient une part de 51,74 % en 2025, portées par la prestation de soins intégrés et le contrôle des formulaires. Les pharmacies en ligne, bien qu'actuellement modestes, croissent de 8,47 % par an à mesure que les changements de comportement de l'ère pandémique perdurent. Le projet pilote SHOPS Plus en Inde a effectué 866 livraisons à domicile pendant le confinement, prouvant la viabilité de l'exécution numérique même là où la pénétration d'Internet est modeste. Les pharmacies communautaires continuent de relier les patients aux soins symptomatiques en vente libre, mais la prise en charge standard de la tuberculose au niveau de la vente au détail reste inégale ; une enquête de client mystère au Pakistan a enregistré une prise en charge conforme aux recommandations dans seulement 37,7 % des visites. Les gouvernements élaborent donc des cadres d'accréditation qui pourraient éventuellement orienter les volumes subventionnés du marché des médicaments antituberculeux vers des portails de commerce électronique agréés.

Pour les fabricants, les stratégies omnicanales sont essentielles. Les programmes d'expédition directe aux patients réduisent les pertes et peuvent améliorer la pharmacovigilance via des outils numériques d'observance intégrés. Ces capacités, associées à des achats à grande échelle à partir de stocks centraux, permettent aux fournisseurs de contrebalancer la volatilité découlant des goulots d'étranglement des principes actifs pharmaceutiques qui affectent périodiquement les formulaires hospitaliers.

Analyse géographique

L'Amérique du Nord contribue à hauteur de 41,96 % des revenus mondiaux, reflétant une infrastructure de surveillance avancée, le remboursement par les assurances et la présence de stocks de contingence pour amortir les pénuries. La démarche d'élimination de la région parmi les populations nées aux États-Unis vise une incidence inférieure à 0,4 pour 100 000 d'ici 2025, stimulant l'adoption de schémas préventifs à la rifapentine et de diagnostics à haute spécificité. Pourtant, la fragilité de la chaîne d'approvisionnement persiste : la rupture de stock de médicaments oraux de première ligne en Californie en 2023 a déclenché le déploiement d'urgence d'un tampon central, tandis que le Canada a dû faire face à des interruptions de rifampicine risquant de mal desservir les communautés autochtones. Les protocoles d'atténuation génèrent des contrats de réapprovisionnement réguliers qui stabilisent la demande au sein du marché des médicaments antituberculeux.

L'Asie-Pacifique est le groupe à la croissance la plus rapide avec un TCAC de 9,49 %. L'introduction par l'Inde du BPaLM pour 75 000 patients et le parrainage communautaire via plus de 82 000 Ni-kshay Mitras enregistrés illustrent la mobilisation publique à grande échelle. La modélisation spatio-temporelle de la Chine prévoit des hausses localisées de la mortalité d'ici 2030 sans intervention intensifiée. L'Indonésie participe à des essais de phase 3 pour le candidat vaccin M72/AS01E, consolidant son statut de pôle d'innovation de première ligne [WHO.INT]. La forte part d'infection de 46 % en Asie du Sud-Est, combinée à un accès inégal aux soins de santé, rend la région essentielle à l'expansion future du marché des médicaments antituberculeux.

L'Europe affiche une croissance modérée mais doit faire face à une incidence pédiatrique en hausse, en augmentation de 10 % pour atteindre 38 993 cas dans 29 pays de l'UE/EEE en 2023. Le taux de succès du traitement reste à 67,9 %, bien en deçà de l'objectif de 90 %, tandis que l'achèvement du traitement TB-MR se situe à 56 %, maintenant une demande latente pour de nouveaux schémas. La sensibilisation assistée par intelligence artificielle en Roumanie et des consortiums tels qu'ERA4TB illustrent l'investissement régional dans les schémas de nouvelle génération. Les marchés du Moyen-Orient et d'Afrique sont façonnés par une forte charge de résistance aux médicaments et un financement fragmenté, mais les baisses de prix de la bédaquiline améliorent l'accessibilité financière. L'Amérique du Sud, portée par le comité interministériel brésilien d'élimination de la tuberculose, affiche une hausse des achats de combinaisons orales, créant une nouvelle demande pour le marché des médicaments antituberculeux.

Paysage concurrentiel

Le marché des médicaments antituberculeux reste modérément fragmenté mais tend vers une consolidation autour des innovateurs capables d'intégrer thérapie, diagnostics et observance numérique. Johnson & Johnson occupe une position de leader via la bédaquiline, mais l'assouplissement de l'application des brevets en Afrique du Sud a réduit son corridor d'exclusivité et abaissé les prix à 130 USD par cure, sous-coté par l'offre de Lupin à 90 USD via le Dispositif mondial de médicaments. TB Alliance gère le plus grand portefeuille indépendant, s'appuyant sur le financement du gouvernement australien pour exploiter le pôle de connaissances PeerLINC qui accélère le déploiement des schémas thérapeutiques en Asie.

La sécurité de l'approvisionnement est devenue un facteur de différenciation décisif après les pénuries d'isoniazide et de rifampicine de 2023 ; les entreprises disposant de contrats de principes actifs pharmaceutiques multi-sources ont remporté des appels d'offres d'urgence et renforcé leur fiabilité de marque. Les entrants biotechnologiques se concentrent sur les thérapies dirigées vers l'hôte et les petites molécules ciblant PurF ou leuRS, misant sur les incitations aux maladies orphelines pour compenser le risque de développement. Les partenariats reliant les start-ups de radiologie par intelligence artificielle aux développeurs de médicaments se multiplient : Fujirebio et l'hôpital universitaire de Heidelberg ont reçu une subvention de 6,9 millions USD du Fonds GHIT pour co-développer des diagnostics compagnons susceptibles d'accélérer l'initiation du traitement.

L'intensité concurrentielle devrait probablement s'accentuer à mesure que l'éligibilité aux génériques s'élargit après l'expiration des brevets et que les gouvernements exploitent les achats groupés pour exiger des concessions de prix plus importantes. Les acteurs capables de soutenir la discipline tarifaire avec des données robustes de pharmacovigilance et des plateformes numériques d'observance sont bien positionnés pour défendre leurs parts lorsque les achats passeront de métriques basées sur les volumes à des métriques basées sur les résultats, étendant leur influence sur la structure du marché des médicaments antituberculeux.

Leaders du secteur des médicaments antituberculeux

Macleods Pharmaceuticals Ltd

Otsuka Pharmaceutical Co. Ltd

Sequella, Inc.

Lupin Limited

Johnson & Johnson (Janssen)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'accès à des schémas thérapeutiques plus courts et entièrement oraux pour la tuberculose pharmacorésistante devient plus facilement extensible, mais les achats favorisent de plus en plus les produits capables de satisfaire les exigences internationales de qualité pour les grands appels d'offres. Les communications rapides et mises à jour des lignes directrices de l'OMS en 2024-2025 recommandant de nouveaux schémas de 9 mois entièrement oraux pour la TB-MR/RR, en complément des options établies de 6 mois à base de BPaLM, réorientent la demande vers un approvisionnement fiable des composants de ces schémas (y compris la bédaquiline et le prétomanide). Elles relèvent également le niveau d'exigence pour les fournisseurs capables de soutenir la pharmacovigilance et le déploiement des programmes via les circuits du secteur public.

L'opportunité portée par l'innovation est liée à la diversification du pipeline et aux partenariats capables de faire passer de nouvelles entités chimiques à des schémas combinés que les programmes peuvent mettre en œuvre. Le suivi du pipeline de l'OMS pour 2024-2025 montre des dizaines de médicaments antituberculeux en développement clinique, ce qui continue de favoriser les partenariats entre laboratoires innovants, génériqueurs et organisations à but non lucratif, à travers le développement, la fabrication et la planification de l'accès. Par ailleurs, la coordination menée par l'OMS en 2026 via le Conseil d'accélération du vaccin antituberculeux et ses forums et groupes de travail sur la préparation nationale se concentre sur la préparation de bout en bout, le financement et l'accès, favorisant un lien plus précoce entre dépistage et traitement ainsi que la planification du déploiement des schémas thérapeutiques dans les contextes à forte charge de morbidité. Parallèlement, les circuits de distribution favorisant l'observance restent un espace blanc concret, les pilotes de commande numérique et de livraison à domicile améliorant la continuité de l'approvisionnement des schémas oraux dans des modèles de soins plus décentralisés.

Développements récents du secteur

- Juin 2026 : Macleods Pharmaceuticals Ltd a obtenu la préqualification de l'OMS pour son comprimé de bédaquiline (sous forme de fumarate) 100 mg. Cette inscription élargit le nombre de fournisseurs qualifiés pour un composant central des schémas thérapeutiques contre la tuberculose pharmacorésistante et améliore l'éligibilité aux circuits d'achats groupés mondiaux.

- Février 2026 : Lupin Limited a annoncé une collaboration stratégique avec TB Alliance pour faire progresser le développement et la commercialisation du telacebec contre la tuberculose et d'autres maladies mycobactériennes. La structure du partenariat associe le leadership de portefeuille d'une organisation à but non lucratif aux capacités de mise à l'échelle commerciale, soutenant la progression clinique et la planification future de l'accès pour un candidat inédit.

- Novembre 2025 : Le recrutement des premiers participants à l'essai de phase 3 QUANTUM-TB portant sur le quabodepistat contre la tuberculose multirésistante est entré dans sa phase finale d'administration des doses. Le programme est dirigé par Otsuka Pharmaceutical Co. Ltd., élargissant les options en phase avancée pour des schémas thérapeutiques au-delà des traitements de base actuels.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les médicaments sur prescription utilisés pour traiter la tuberculose, y compris les traitements standards de première ligne et les agents plus récents utilisés pour les cas pharmacorésistants. Nous comptabilisons les ventes de produits oraux et injectables fournis via les circuits hospitaliers et autres circuits pharmaceutiques.

Exclusions de périmètre : Nous excluons les tests de diagnostic de la tuberculose, les vaccins, et les services non médicamenteux tels que le dépistage, les soins hospitaliers et le suivi du traitement.

Aperçu de la segmentation

- Par classe médicamenteuse

- Isoniazide

- Rifampicine

- Éthambutol

- Pyrazinamide

- Fluoroquinolones

- Bédaquiline

- Prétomanide

- Délamanide

- Aminoglycosides

- Thioamides

- Peptides cycliques

- Autres classes médicamenteuses

- Par utilisateur final

- Hôpitaux et cliniques

- Organisations à but non lucratif

- Centres de diagnostic privés

- Autres

- Par voie d'administration

- Orale

- Injectable

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Autres (canaux ONG et dons, achats publics et programmes DOTS)

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie de la charge de la tuberculose, de la couverture thérapeutique et de l'orientation des politiques, afin d'ancrer le bassin de demande dans des données publiques. Les sources examinées incluent les rapports sur la tuberculose de l'Organisation mondiale de la santé, les publications des Centers for Disease Control and Prevention, les mises à jour des programmes des ministères de la santé nationaux, et les orientations d'achat des agences de santé mondiales.

Ensuite, le contexte de prix et d'accès est ajouté à l'aide des listes nationales de médicaments, des statistiques douanières et commerciales lorsque pertinent, des revues cliniques évaluées par des pairs sur les évolutions des schémas thérapeutiques, ainsi que des communiqués de presse et dépôts réglementaires fiables des fabricants. Nous avons également utilisé des abonnements payants pour les données financières et l'intelligence des entreprises, ainsi que des bases de données de brevets pour recouper le calendrier du cycle de vie des produits. Les sources de recherche documentaire listées ici sont illustratives, et de nombreuses autres références publiques ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour tester la robustesse des hypothèses concernant la répartition des schémas thérapeutiques, la part des circuits de distribution et le comportement de tarification, qui ne sont pas systématiquement visibles dans les sources publiques. Nous nous sommes entretenus avec des fabricants de médicaments, des distributeurs, des parties prenantes hospitalières et des programmes publics, ainsi que des cliniciens à travers l'APAC, l'EMEA et les Amériques. Lorsque les réponses étaient contradictoires, nous avons repris contact pour clarification afin que les données finales restent réalistes.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 27 % | Dirigeants (CXO) : 15 % | APAC : 43 % |

| Rang intermédiaire : 54 % | Responsables fonctionnels/d'unité : 28 % | EMEA : 31 % |

| Acteurs plus petits : 19 % | Managers : 57 % | Amériques : 26 % |

Dimensionnement et prévisions du marché

Le dimensionnement est réalisé selon une approche descendante où le nombre de cas de tuberculose et la couverture thérapeutique sont convertis en volumes de patients traités, lesquels sont ensuite traduits en demande thérapeutique selon la durée type du schéma et la ligne de traitement. Une fois le bassin de demande établi, il est valorisé à l'aide d'hypothèses de prix pondérées reflétant la voie d'administration et le comportement des circuits de distribution.

Pour que les totaux restent pertinents, nous corroborons le résultat avec des approximations ascendantes sélectives, telles que des consolidations d'échantillons pays des revenus des principales classes de médicaments et des vérifications de circuits entre la pharmacie hospitalière et les autres circuits. Les intrants les plus déterminants sur ce marché incluent l'incidence notifiée de la tuberculose, la part de la tuberculose pharmacorésistante sous traitement, l'adoption de schémas plus courts entièrement oraux, les cycles d'achat guidés par appels d'offres dans les programmes publics, et l'évolution du mix vers les agents plus récents par rapport aux médicaments historiques de première ligne. Les prévisions sont établies à l'aide d'une analyse de scénarios étayée par des avis d'experts, car les cycles de financement, les mises à jour des lignes directrices et l'adoption des schémas thérapeutiques peuvent modifier la demande plus rapidement qu'une simple tendance de série chronologique. Lorsqu'un pays présente des lacunes dans les données publiques de prix ou de mix, des valeurs de substitution sont appliquées à partir de marchés comparables, puis ajustées après retour des entretiens.

Validation des données et cycle de mise à jour

La validation est effectuée par de multiples vérifications afin que le modèle ne s'écarte pas des schémas de traitement réels. Les résultats sont comparés à des signaux indépendants tels que l'orientation des achats des programmes de lutte contre la tuberculose, les repères de couverture thérapeutique et les évolutions observables du mix de schémas thérapeutiques, et les écarts importants sont ensuite examinés avant validation finale.

Les anomalies déclenchent une nouvelle vérification des hypothèses de volume, de prix et de calendrier des devises, et des relances sont effectuées lorsque l'écart ne peut être expliqué par un changement clair de politique ou d'accès. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas de changements majeurs des lignes directrices, d'annonces de financement, ou d'événements significatifs concernant les produits. Avant livraison, un nouveau passage est effectué afin que les clients reçoivent la vision la plus actuelle disponible à ce moment-là.

Taille du marché des médicaments antituberculeux selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les médicaments antituberculeux diffèrent souvent car le périmètre comptabilisé n'est pas identique, et parce que les hypothèses de tarification et d'accès peuvent être traitées de différentes manières. Les différences apparaissent également lorsqu'une estimation s'appuie sur les patients traités et le mix de schémas thérapeutiques, tandis qu'une autre s'appuie davantage sur des revenus thérapeutiques élargis.

L'écart principal provient du fait que l'estimation inclut ou non les dépenses thérapeutiques antituberculeuses plus larges (y compris les services adjacents ou des paniers de traitement de la tuberculose plus étendus), par rapport à un périmètre limité aux seules ventes de médicaments antituberculeux, où Mordor Intelligence comptabilise les revenus par classe de médicaments et par circuit de distribution, et relie les volumes à la couverture des patients traités et à la durée du schéma thérapeutique.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,58 milliard USD (2026) | |

| Cabinet de conseil mondial A | 1,55 milliard USD (2024) | Utilise une année de référence antérieure et une structure de segmentation plus large qui peut mélanger les revenus de première ligne, de deuxième ligne et de combinaison sans rééquilibrer entièrement pour la durée du schéma thérapeutique et le calendrier des achats publics guidés par appels d'offres. |

| Éditeur sectoriel B | 2,20 milliards USD (2024) | Souvent présenté comme des thérapeutiques de la tuberculose, ce qui peut inclure un panier de traitement plus large que les seuls médicaments antituberculeux, et peut appliquer une progression de prix généralisée plutôt que des vérifications de circuit et de mix de schémas thérapeutiques au niveau national. |

En examinant le tableau, l'écart s'explique principalement par l'alignement du périmètre et de l'année, puis par la manière dont le mix de schémas thérapeutiques et la tarification sont reportés. En maintenant le bassin de demande lié aux patients traités et en vérifiant les totaux par classe de médicaments par rapport aux réalités des circuits de distribution, le chiffre obtenu reste plus facile à retracer et à reproduire lors de la mise à jour des hypothèses.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des médicaments antituberculeux ?

La taille du marché des médicaments antituberculeux a atteint 1,58 milliard USD en 2026 et devrait croître pour atteindre 2,13 milliards USD d'ici 2031.

Quelle région est en tête en termes de revenus ?

L'Amérique du Nord détenait 41,96 % des revenus mondiaux en 2025, soutenue par de solides achats et des stocks stratégiques de médicaments.

Pourquoi de nouveaux agents tels que la bédaquiline gagnent-ils du terrain ?

La bédaquiline sous-tend les schémas entièrement oraux de six mois approuvés par l'OMS qui atteignent des taux de succès proches de 90 % contre la tuberculose résistante aux médicaments, générant un TCAC de 12,92 % pour cette classe.

Comment la transformation numérique influence-t-elle la distribution ?

Les pharmacies en ligne se développent à un TCAC de 8,47 % à mesure que les projets pilotes de pharmacie en ligne s'avèrent efficaces pour maintenir la continuité du traitement, notamment lors des perturbations des systèmes de santé.

Quels facteurs limitent la croissance du marché ?

Les principaux freins comprennent les coûts élevés des schémas TB-MR/TB-UR, les réactions indésirables aux médicaments et les pénuries périodiques de principes actifs qui perturbent un approvisionnement régulier.

Dernière mise à jour de la page le: