Taille et part du marché du diagnostic pour animaux de compagnie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

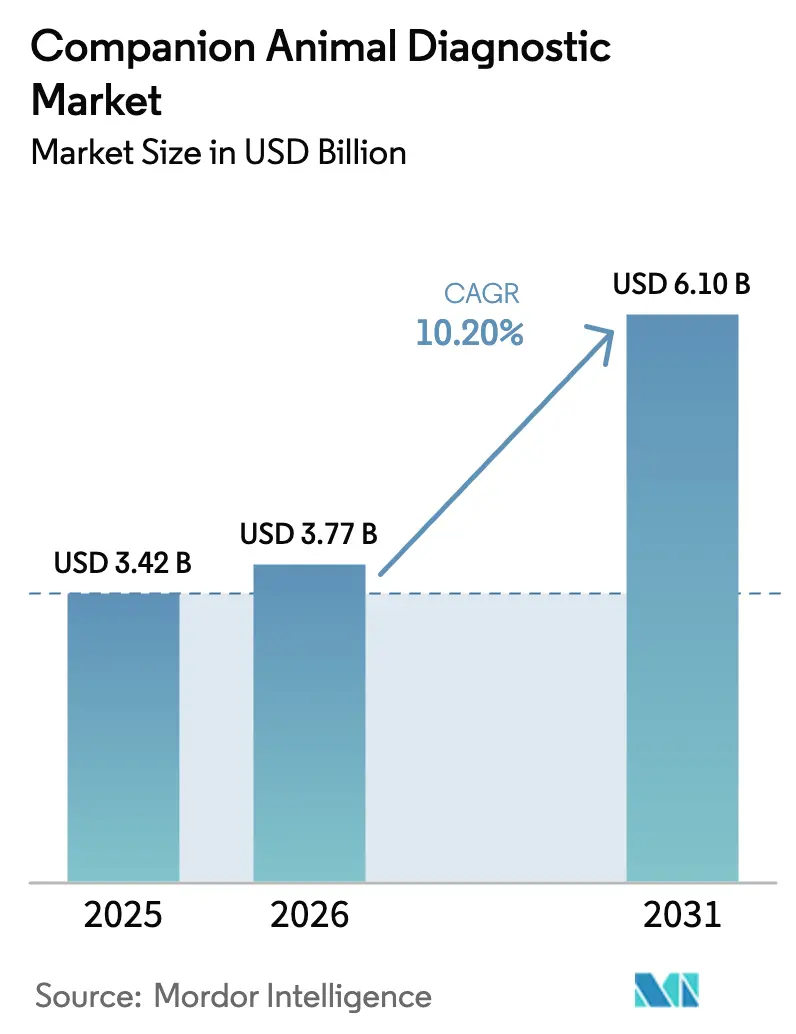

| Taille du Marché (2026) | 3.77 Milliards de dollars |

| Taille du Marché (2031) | 6.10 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.20% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du diagnostic pour animaux de compagnie par Mordor Intelligence

La taille du marché du diagnostic pour animaux de compagnie devrait s'étendre de 3,42 milliards USD en 2025 et 3,77 milliards USD en 2026 à 6,10 milliards USD d'ici 2031, enregistrant un TCAC de 10,20 % entre 2026 et 2031. L'adoption substantielle de l'assurance animale en Amérique du Nord, les règles obligatoires d'identification des agents pathogènes dans l'Union européenne et la croissance rapide de la possession d'animaux de compagnie en milieu urbain dans la région Asie-Pacifique soutiennent conjointement cette expansion. Les cliniques modernisent leurs équipements avec des analyseurs de point de soins dotés d'intelligence artificielle qui réduisent le délai de diagnostic de deux jours à moins de quinze minutes, renforçant ainsi les flux de revenus internes. Les mandats réglementaires tels que le Règlement UE 2024/1973 ont transformé la bactériologie d'un test facultatif en un test obligatoire, garantissant une croissance soutenue des volumes et accélérant le passage des cultures conventionnelles aux panels moléculaires multiplex. Par ailleurs, la courbe d'adoption tardive mais prononcée en Chine, au Japon et en Inde signale de nouvelles opportunités inexploitées pour les fournisseurs capables d'allier des capacités avancées à des prix de vente plus bas. La dynamique concurrentielle favorise trois leaders intégrés verticalement qui contrôlent déjà les placements d'instruments et les écosystèmes de réactifs, tandis que les biocapteurs microfluidiques émergents laissent entrevoir un potentiel disruptif au cours des trois prochaines années.

Principaux enseignements du rapport

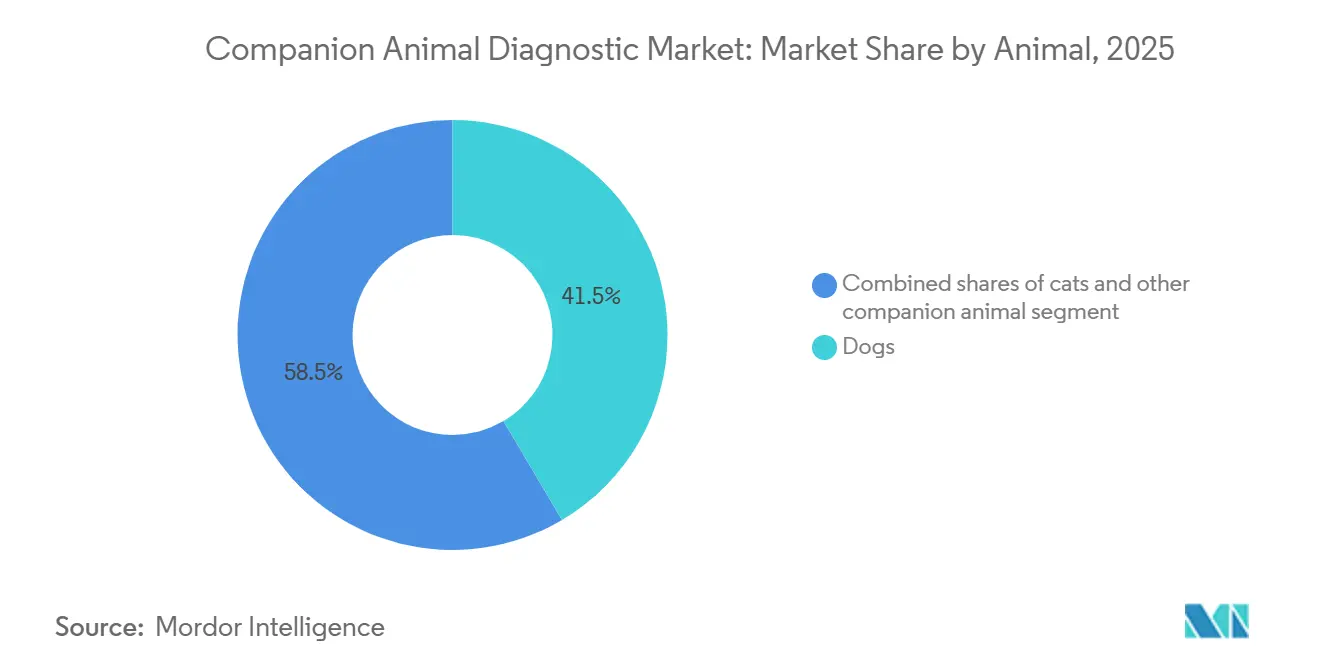

- Par animal, les chiens ont dominé avec 41,5 % de la part du marché du diagnostic pour animaux de compagnie en 2025, tandis que les autres animaux de compagnie devraient progresser à un TCAC de 11,23 % jusqu'en 2031.

- Par application, la pathologie clinique a représenté 33,4 % des revenus en 2025, tandis que la parasitologie progresse à un TCAC de 11,78 % jusqu'en 2031.

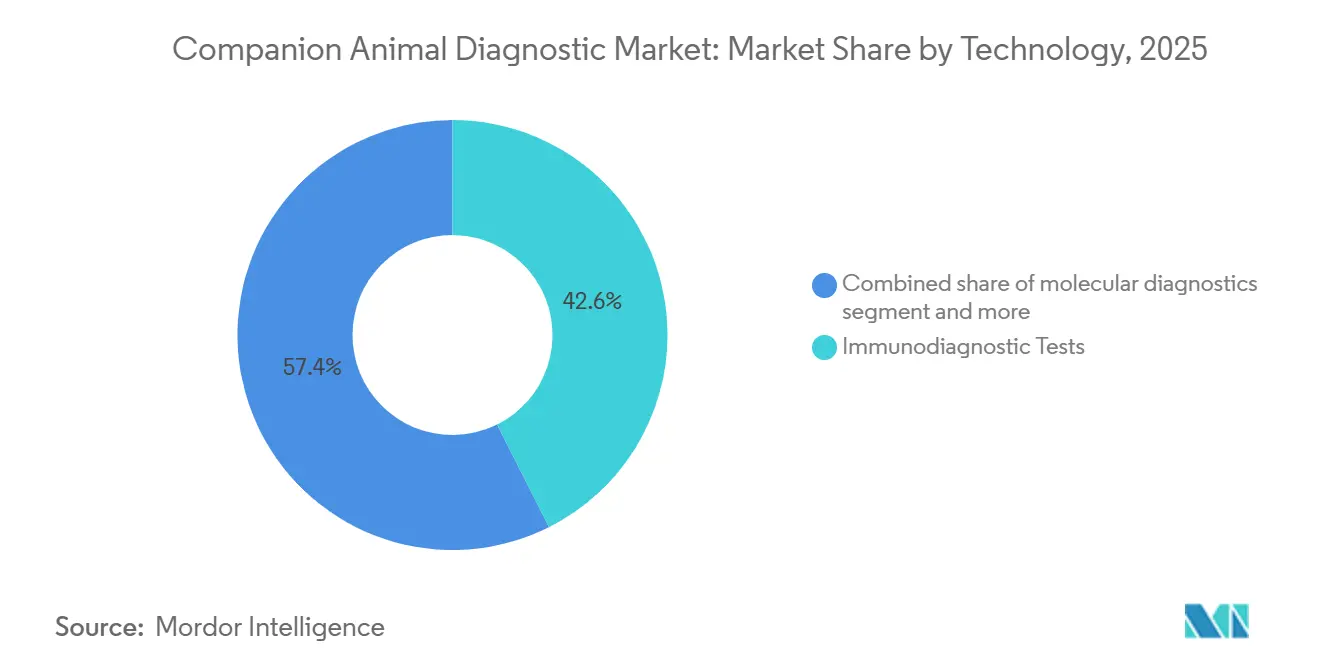

- Par technologie, les tests immunodiagnostiques ont représenté 42,6 % des dépenses en 2025 ; le diagnostic moléculaire devrait progresser à un TCAC de 11,98 % jusqu'en 2031.

- Par utilisateur final, les laboratoires de diagnostic ont représenté 46,5 % des revenus en 2025 ; les environnements de point de soins et de recherche progressent à un TCAC de 12,21 % jusqu'en 2031.

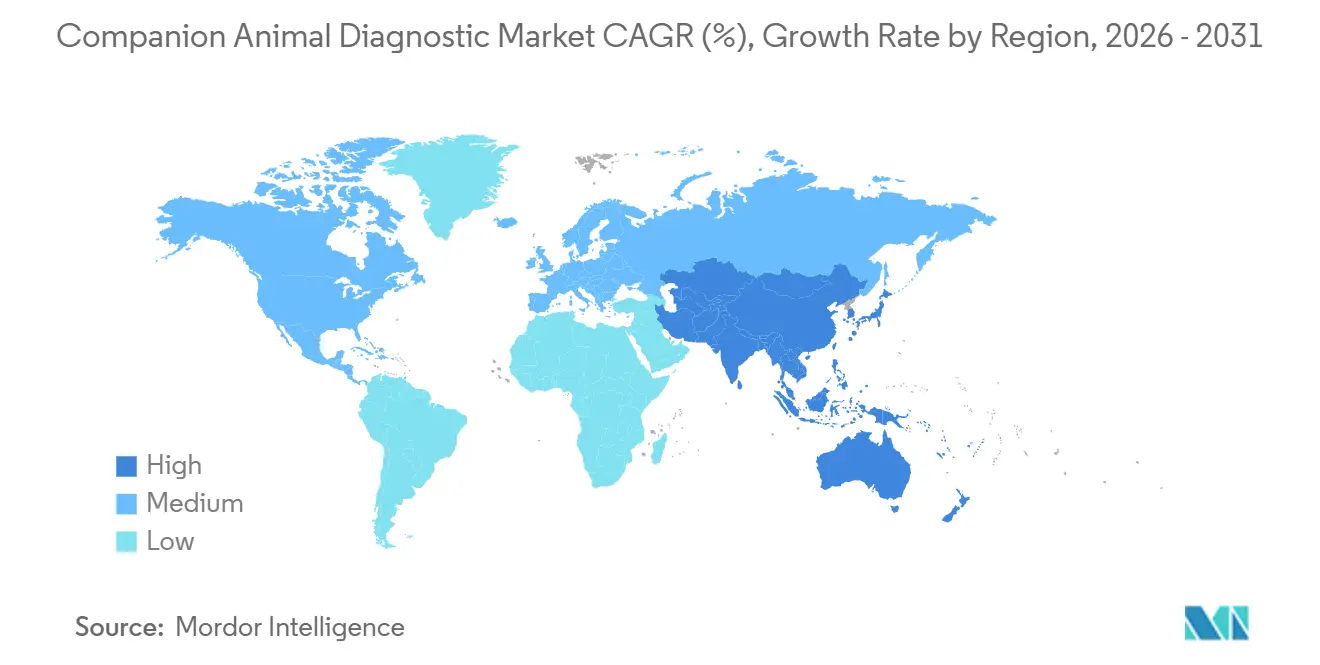

- Par géographie, l'Amérique du Nord a représenté 47,1 % des revenus en 2025, et l'Asie-Pacifique devrait enregistrer un TCAC de 11,41 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du diagnostic pour animaux de compagnie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'assurance animale | +1.8% | Marchés principaux en Amérique du Nord et dans l'UE, avec un taux de pénétration en Australie doublant de 10 % (2020) à 21 % (2024) | Moyen terme (2-4 ans) |

| Croissance de la population d'animaux de compagnie | +2.1% | Mondial, avec les gains les plus élevés dans les centres urbains d'Asie-Pacifique (Chine 120 millions d'animaux de compagnie et plus, Japon 18,4 millions d'animaux de compagnie, Inde 30 millions de chiens) | Long terme (≥ 4 ans) |

| Nombre croissant de praticiens vétérinaires dans les économies développées | +1.2% | Amérique du Nord (127 536 vétérinaires aux États-Unis, croissance de 4,6 %), Europe occidentale (plus de 33 000 vétérinaires au Royaume-Uni), Australie | Moyen terme (2-4 ans) |

| Analyses de point de soins dotées d'intelligence artificielle réduisant le délai de diagnostic | +2.3% | L'Amérique du Nord et l'UE mènent l'adoption, avec un déploiement vers les zones métropolitaines d'Asie-Pacifique (Tokyo, Shanghai, Séoul) | Court terme (≤ 2 ans) |

| Adoption croissante de panels multiplex pour les animaux exotiques | +0.9% | Mondial, concentré dans les cliniques spécialisées d'Amérique du Nord et de l'UE avec des praticiens certifiés en médecine aviaire et exotique | Moyen terme (2-4 ans) |

| Plateformes de télémédecine vétérinaire intégrant la collecte d'échantillons à domicile | +1.5% | Amérique du Nord en tête (Labrador, FetchDx), expansion vers l'UE et les marchés urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'assurance animale

L'Amérique du Nord a clôturé 2023 avec 5,36 millions d'animaux de compagnie assurés, une hausse de 6,8 % en glissement annuel qui ne couvrait encore que 5,7 % de la population éligible [1]Association nord-américaine d'assurance santé animale, « Rapport sur l'état du secteur 2023 », naphia.org. Chaque gain d'un point de pourcentage libère environ 150 millions USD de dépenses de tests supplémentaires, car les propriétaires assurés sont plus de trois fois plus susceptibles d'autoriser une imagerie avancée et des panels moléculaires. Les marchés européens matures continuent de se développer plus lentement, mais l'Australie a doublé son taux de pénétration à 21 % d'ici 2024, illustrant le potentiel d'accélération tardive. Les assureurs intègrent de plus en plus des bilans sanguins et urinaires annuels dans les polices de bien-être, lissant la demande au fil des cycles économiques. Les fabricants qui obtiennent une inclusion dans les formulaires peuvent bénéficier de ces volumes prépayés et protéger l'intégrité de leurs prix.

Croissance de la population d'animaux de compagnie

L'Asie-Pacifique urbaine est désormais le moteur de l'acquisition d'animaux de compagnie dans les ménages : la population de chiens et de chats au Japon a atteint 18,4 millions en 2024, tandis que la Chine a dépassé 120 millions dans les villes de premier et deuxième rang. La démographie seule, cependant, ne garantit pas les revenus ; le ratio d'un vétérinaire pour 10 000 animaux de compagnie en Inde freine l'adoption des tests cliniques malgré une population de 30 millions de chiens. L'inflexion se produit lorsque les ménages de la classe moyenne allouent régulièrement entre 300 et 500 USD par an aux soins préventifs, un seuil désormais visible à Pékin, Shanghai et Bengaluru. Les fournisseurs mondiaux qui associent des panels à moindre coût à des applications de lecture à distance sont les mieux positionnés pour convertir la demande latente en volume facturable.

Nombre croissant de praticiens vétérinaires dans les économies développées

Les effectifs aux États-Unis se sont étendus à 127 536 vétérinaires en 2024, permettant des consultations plus longues et des diagnostics annuels de routine [2]Association vétérinaire médicale américaine, « Statistiques sur les effectifs vétérinaires 2024 », avma.org. Le Royaume-Uni a enregistré 33 000 vétérinaires inscrits la même année, tandis que l'Allemagne, la France et l'Espagne ont ajouté 2 800 praticiens. Chaque clinicien supplémentaire augmente l'utilisation du laboratoire de 18 000 USD par an grâce à la biochimie sanguine de bien-être et au dépistage des antigènes fécaux. Des déséquilibres géographiques persistent, de sorte que des camions de diagnostic mobiles et des plateformes de télémédecine émergent pour desservir les zones rurales sous-approvisionnées, créant des marchés secondaires d'équipements pour des analyseurs compacts.

Analyses de point de soins dotées d'intelligence artificielle réduisant le délai de diagnostic

Zoetis Vetscan Imagyst interprète désormais les flottaisons fécales, les frottis sanguins, le sédiment urinaire et les lames de dermatologie en moins de cinq minutes, avec des taux de détection des anomalies supérieurs de 15 % à la révision manuelle. IDEXX Vetscan OptiCell automatise la différenciation hématologique à 35 000 USD par unité, un prix accessible pour les cliniques de taille moyenne. L'intelligence artificielle réduit le délai de traitement de 24 à 48 heures à des décisions prises au chevet du patient, favorisant une large adoption en clinique. Les laboratoires de référence répondent en élargissant leurs menus ésotériques, tels que les panels de séquençage de nouvelle génération qui restent impraticables sur des plateformes de paillasse.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade des coûts globaux des soins aux animaux de compagnie | -1.4% | Mondial, le plus aigu en Amérique du Nord et dans l'UE où l'inflation des salaires vétérinaires dépasse 7 % par an | Court terme (≤ 2 ans) |

| Remboursement limité en dehors de l'Amérique du Nord et de l'Europe | -1.1% | Amérique latine, Moyen-Orient et Afrique, Asie du Sud-Est, avec une pénétration inférieure à 2 % au Brésil, en Argentine, en Thaïlande, au Vietnam | Long terme (≥ 4 ans) |

| Pénurie de logistique de chaîne du froid pour les réactifs avancés dans les marchés émergents | -0.7% | Économies émergentes d'Asie-Pacifique (Inde, Indonésie, Philippines), Moyen-Orient et Afrique, régions tropicales d'Amérique latine | Moyen terme (2-4 ans) |

| Réglementations croissantes sur la résistance aux antimicrobiens ralentissant les approbations des tests de bactériologie | -0.6% | Cœur de l'UE (Allemagne, France, Pays-Bas) sous le Règlement 2024/1973, s'étendant à l'Amérique du Nord et à l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Remboursement limité en dehors de l'Amérique du Nord et de l'Europe

L'Amérique latine compte moins de 400 000 animaux de compagnie assurés malgré une base de 80 millions d'animaux, tandis que l'Asie du Sud-Est en compte moins de 250 000, rendant les tests moléculaires tarifés entre 80 et 150 USD hors de portée pour la plupart des cliniques. Les marchés à paiement direct gravitent vers des panels de biochimie à 25-40 USD, limitant la profondeur diagnostique. Les fournisseurs doivent choisir entre des références à prix réduit pour les marchés émergents ou une entrée différée jusqu'à la maturité des plateformes d'assurance.

Escalade des coûts globaux des soins aux animaux de compagnie

Les dépenses vétérinaires moyennes par chien aux États-Unis ont dépassé 1 200 USD en 2024, poussant les propriétaires non assurés à refuser des panels optionnels qui représentent collectivement 22 % des revenus diagnostiques en clinique. Les cabinets proposent désormais des protocoles à plusieurs niveaux en formules budget et complètes, risquant un sous-diagnostic chez les clients sensibles aux prix. Les fournisseurs qui déploient une tarification par abonnement des réactifs ou des tests antigéniques à moindre coût peuvent récupérer du volume sans éroder les marges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par animal : les dépenses diagnostiques dominées par les chiens, croissance fulgurante chez les animaux exotiques

Les chiens ont généré 41,5 % des revenus du marché du diagnostic pour animaux de compagnie en 2025, soutenus par 65,1 millions de foyers avec des chiens aux États-Unis et des dépenses par animal plus élevées pour le dépistage spécifique aux races. Les animaux exotiques, notamment les oiseaux et les lapins, dépasseront toutes les catégories avec un TCAC de 11,23 %, alimenté par de nouveaux panels PCR multiplex capables de détecter douze agents pathogènes psittacins à partir d'un seul écouvillon.

L'élan du segment reflète une hausse de 14 % du nombre de praticiens certifiés en médecine aviaire et exotique en 2024, créant une demande professionnelle pour des tests spécialisés. Les économies d'échelle permettent à un test multiplex à 15 USD de remplacer trois tests distincts à agent pathogène unique à 60 USD, élargissant le dépistage de routine. Ce vent favorable positionne la catégorie des animaux exotiques comme un contributeur essentiel à la croissance du marché du diagnostic pour animaux de compagnie entre 2026 et 2031.

Note: Parts de tous les segments individuels disponibles à l'achat du rapport

Par application : la parasitologie progresse via les canaux de télémédecine vétérinaire

La pathologie clinique a représenté 33,4 % des revenus par application en 2025, ancrant les examens de bien-être et les bilans pré-anesthésiques. La parasitologie devrait mener la croissance avec un TCAC de 11,78 %, portée par des kits fécaux à domicile envoyés par courrier aux laboratoires de référence, un flux de travail pionnier du service d'abonnement à 79 USD de Labrador.

La commodité de l'envoi par courrier séduit les propriétaires d'animaux de compagnie contraints par le temps et supprime les obstacles aux visites en clinique, un modèle qui a traité 12 000 échantillons au seul troisième trimestre 2024. Les cliniques répliquent en intégrant les dépistages parasitaires dans les forfaits chiots et chatons, préservant ainsi une partie du volume interne. Néanmoins, les tests fécaux à distance injecteront de nouveaux revenus récurrents dans le marché du diagnostic pour animaux de compagnie tout en remettant en question les canaux de vente centrés sur les cliniques.

Par technologie : les tests moléculaires offrent le potentiel de croissance le plus rapide

L'immunodiagnostic est resté le poste de dépenses le plus important à 42,6 % en 2025, mais le diagnostic moléculaire affichera un TCAC de 11,98 % jusqu'en 2031, le plus rapide parmi toutes les technologies. Les panels RealPCR identifient désormais jusqu'à huit agents pathogènes respiratoires à partir d'un seul écouvillon en six heures, permettant une thérapie le jour même.

Les tests oncologiques basés sur le séquençage d'Antech fournissent des données de mutation exploitables pour le lymphome canin à 450 USD par panel. Ces capacités raccourcissent le traitement empirique et soutiennent les mandats de gestion des antimicrobiens, propulsant l'expansion des revenus et renforçant le segment premium du marché du diagnostic pour animaux de compagnie.

Note: Parts de tous les segments individuels disponibles à l'achat du rapport

Par utilisateur final : la capacité de point de soins se développe le plus rapidement

Les laboratoires de diagnostic ont capturé 46,5 % des revenus en 2025, tirant parti de menus étendus et d'une logistique à grande échelle. Les environnements de point de soins afficheront un TCAC de 12,21 % jusqu'en 2031, aidés par le système Element POC de Heska qui unifie la biochimie, l'hématologie, l'immunodosage et la coagulation pour environ 45 000 USD par clinique.

Les cliniques privilégient les réponses en temps réel qui influencent les plans de soins lors des visites des clients, reléguant les tests ésotériques aux laboratoires de référence. Cette migration interne fait basculer la demande de consommables vers des cartouches rapides, renforçant les flux de revenus récurrents et intensifiant les batailles de placement d'instruments entre les fournisseurs établis au sein du marché du diagnostic pour animaux de compagnie.

Analyse géographique

L'Amérique du Nord a représenté 47,1 % des revenus de 2025, soutenue par 5,36 millions d'animaux de compagnie assurés et une main-d'œuvre vétérinaire dépassant 127 000 praticiens. Les dépenses annuelles moyennes par chien ont dépassé 1 200 USD en 2024, un niveau qui soutient l'adoption précoce des analyseurs pilotés par intelligence artificielle et des panels PCR multiplex. Le Canada contribue à une croissance incrémentale, tandis que le Mexique reste sous-pénétré, créant des opportunités inexploitées pour des offres groupées de réactifs de milieu de gamme. IDEXX a enregistré une croissance organique de 9 % au troisième trimestre 2024, principalement grâce aux cliniques nord-américaines ajoutant des instruments de référence.

L'Europe s'est classée deuxième par valeur, portée par un taux de pénétration de l'assurance animale supérieur à 25 % au Royaume-Uni et par des tests de bactériologie obligatoires en vertu du Règlement 2024/1973, une directive qui devrait augmenter le volume des cultures jusqu'à 30 % dans les deux ans [3]Agence européenne des médicaments, « Règlement 2024/1973 », ema.europa.eu. Le taux de pénétration de 40 % en Scandinavie soutient les diagnostics premium, tandis que l'Europe du Sud et de l'Est est à la traîne en raison d'un revenu discrétionnaire plus faible. Les laboratoires de référence en Allemagne et en France adoptent des systèmes de microbiologie automatisés qui réduisent le délai de résultat à 24 heures, s'alignant sur les calendriers de gestion.

L'Asie-Pacifique devrait afficher un TCAC de 11,41 % jusqu'en 2031, portée par la population de plus de 120 millions d'animaux de compagnie en Chine et l'infrastructure clinique mature du Japon. La couverture d'assurance reste inférieure à 1 % en Chine, de sorte que les fournisseurs ciblant la région mettent l'accent sur des tests antigéniques à moindre coût et des plans de bien-être groupés. L'Australie se distingue avec un taux de pénétration doublant à 21 % d'ici 2024, permettant des installations rapides d'analyseurs. La sous-offre de vétérinaires en Inde limite les revenus à court terme, mais les plateformes de télémédecine commencent à combler les lacunes d'accès dans les villes de premier rang.

Paysage concurrentiel

IDEXX, Zoetis et Neogen Corporation commandent conjointement une majorité des revenus du marché du diagnostic pour animaux de compagnie grâce à des écosystèmes de matériel, de consommables et d'analyses en nuage. Le modèle rasoir-et-lames d'IDEXX place des instruments subventionnés qui fidélisent les cliniques à des achats de réactifs propriétaires ; les placements ont augmenté de 11 % en 2024. Zoetis tire parti de la distribution pharmaceutique pour vendre en complément sa gamme Vetscan, générant 198 millions USD de revenus diagnostiques au troisième trimestre 2024. Heska se différencie avec son analyseur Element POC à empreinte unique qui réduit les dépenses en capital pour les petites cliniques.

Des spécialistes comblent des niches spécifiques. Zoologix s'adresse aux espèces exotiques avec des panels PCR à 12 agents pathogènes qui réduisent les coûts par agent pathogène de 75 %. Les startups de télémédecine vétérinaire Labrador et QSM Diagnostics permettent des tests fécaux à domicile, captant un volume de faible acuité qui transitait autrefois par des cliniques physiques. BioMérieux et Thermo Fisher fournissent des systèmes de culture automatisés et des réactifs aux laboratoires de référence, mais manquent de canaux directs vers les cliniques, limitant leur visibilité au point de soins.

Les dépôts de brevets pour des puces microfluidiques à base de salive ciblant le parvovirus et la leucémie féline ont fortement augmenté en 2024, mettant en évidence un potentiel changement de plateforme vers des diagnostics non invasifs. Les acteurs établis pourraient avoir besoin d'acquérir ces innovateurs ou risquer de céder des parts de marché lorsque les lancements commerciaux auront lieu dans les trois prochaines années.

Leaders du secteur du diagnostic pour animaux de compagnie

Neogen Corporation

Zoetis Inc.

IDEXX Laboratories Inc.

INDICAL BIOSCIENCE GmbH

Randox Laboratories Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Zoetis a acquis Veterinary Pathology Group au Royaume-Uni et en Irlande pour élargir son réseau de diagnostic.

- Juin 2025 : IDEXX a lancé le test Catalyst Cortisol, élargissant son menu de point de soins.

- Janvier 2025 : IDEXX a déployé Cancer Dx, un panel sanguin à 15 USD pour la détection précoce du lymphome canin.

Périmètre du rapport mondial sur le marché du diagnostic pour animaux de compagnie

Le diagnostic pour animaux de compagnie englobe un large éventail d'outils médicaux et de tests utilisés par les vétérinaires pour détecter, surveiller et gérer la santé des animaux de compagnie tels que les chiens, les chats et autres.

Le marché du diagnostic pour animaux de compagnie est segmenté par animal, application, technologie, utilisateur final et géographie. Par animal, le marché est catégorisé en chiens, chats et autres animaux de compagnie. Par application, il est segmenté en bactériologie, parasitologie, pathologie clinique et autres applications. Par technologie, la segmentation comprend les tests immunodiagnostiques, le diagnostic moléculaire, l'imagerie diagnostique et autres diagnostics. Par utilisateur final, la segmentation comprend les hôpitaux et cliniques vétérinaires, les laboratoires de diagnostic et autres. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, région Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Chats |

| Chiens |

| Autres animaux de compagnie (oiseaux, lapins, etc.) |

| Bactériologie |

| Parasitologie |

| Pathologie clinique |

| Autres applications |

| Tests immunodiagnostiques |

| Diagnostic moléculaire |

| Imagerie diagnostique |

| Autres diagnostics (biocapteurs, microfluidique) |

| Hôpitaux et cliniques vétérinaires |

| Laboratoires de diagnostic |

| Autres (tests de point de soins/internes et instituts de recherche et académiques) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par animal | Chats | |

| Chiens | ||

| Autres animaux de compagnie (oiseaux, lapins, etc.) | ||

| Par application | Bactériologie | |

| Parasitologie | ||

| Pathologie clinique | ||

| Autres applications | ||

| Par technologie | Tests immunodiagnostiques | |

| Diagnostic moléculaire | ||

| Imagerie diagnostique | ||

| Autres diagnostics (biocapteurs, microfluidique) | ||

| Par utilisateur final | Hôpitaux et cliniques vétérinaires | |

| Laboratoires de diagnostic | ||

| Autres (tests de point de soins/internes et instituts de recherche et académiques) | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du diagnostic pour animaux de compagnie ?

Le marché devrait atteindre 3,77 milliards USD en 2026 et est projeté à 6,10 milliards USD d'ici 2031.

Quelle région détient la plus grande part des dépenses en tests pour animaux de compagnie ?

L'Amérique du Nord a mené avec 47,1 % des revenus mondiaux en 2025 grâce à une couverture d'assurance élevée et à une infrastructure clinique avancée.

Quel segment d'application connaît la croissance la plus rapide dans le diagnostic pour animaux de compagnie ?

La parasitologie progresse à un TCAC de 11,78 % jusqu'en 2031, portée par les kits de tests fécaux à domicile et l'adoption de la télémédecine vétérinaire.

Comment l'intelligence artificielle influence-t-elle les flux de travail diagnostiques en pratique vétérinaire ?

Les analyseurs dotés d'intelligence artificielle tels que Vetscan Imagyst et Vetscan OptiCell réduisent les temps d'interprétation à quelques minutes et permettent aux cliniques de réaliser de nombreux tests en interne, augmentant ainsi les revenus de point de soins.

Dernière mise à jour de la page le: