Taille et part du marché de la technologie des salles blanches

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.72 Milliards de dollars |

| Taille du Marché (2031) | 14.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

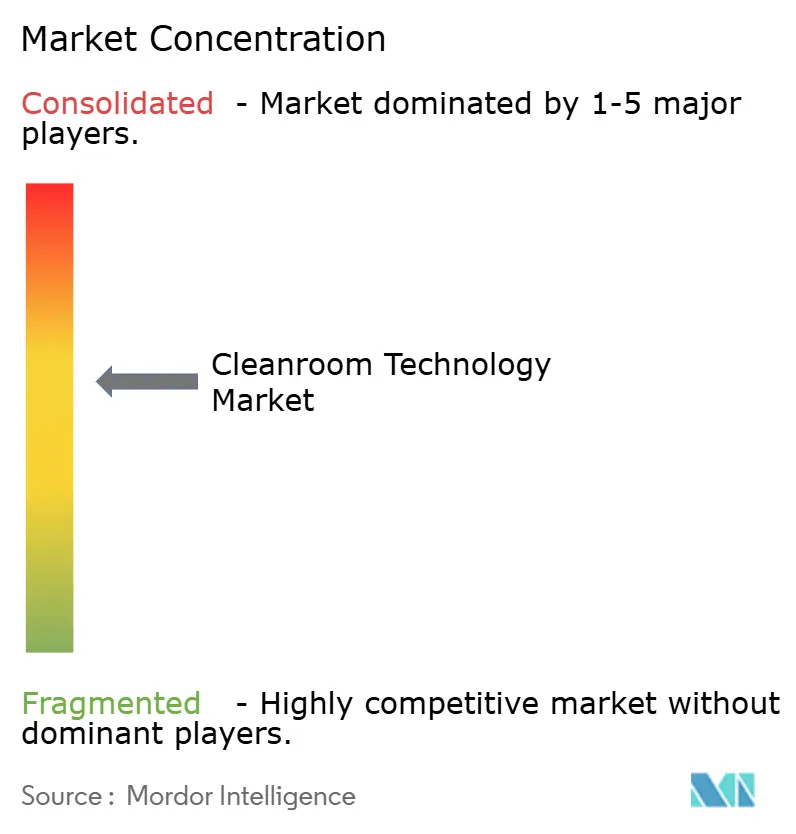

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de la technologie des salles blanches par Mordor Intelligence

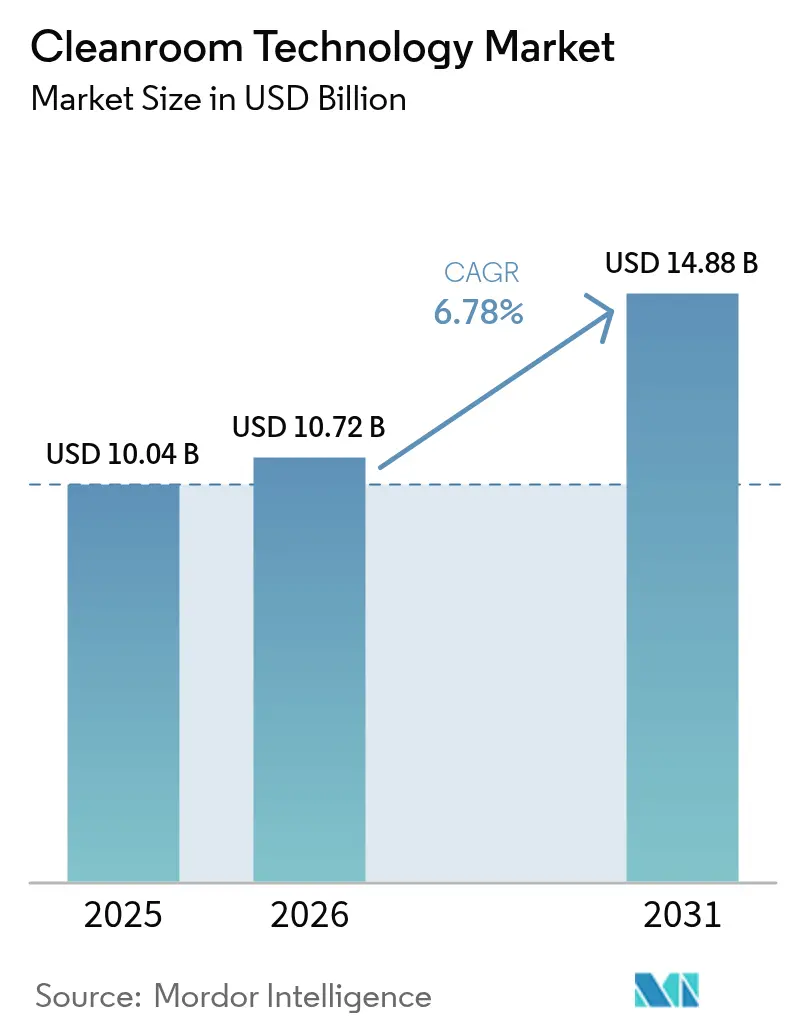

La taille du marché de la technologie des salles blanches était évaluée à 10,04 milliards USD en 2025 et devrait croître de 10,72 milliards USD en 2026 pour atteindre 14,88 milliards USD d'ici 2031, à un TCAC de 6,78 % durant la période de prévision (2026-2031). L'expansion soutenue des capacités dans le secteur des semi-conducteurs, l'accélération des projets de thérapies cellulaires et géniques, et la montée en puissance des investissements dans les gigafactories de batteries sous-tendent cette progression régulière. Les subventions accordées dans le cadre du CHIPS Act aux États-Unis, les réglementations européennes sur les dispositifs médicaux et les programmes de tranches de carbure de silicium en Asie-Pacifique élargissent collectivement la base de clientèle et élèvent les niveaux de spécification. Parallèlement, la refonte des médias filtrants déclenchée par les restrictions sur les PFAS et la pénurie d'installateurs certifiés ISO tempèrent la croissance à court terme dans certaines régions. Les fournisseurs qui proposent des systèmes modulaires, économes en énergie et rapidement déployables continuent de surpasser l'ensemble du marché de la technologie des salles blanches. [1]SEMI, "Dix-huit nouvelles usines de semi-conducteurs entameront leur construction en 2025," semi.org

Principaux enseignements du rapport

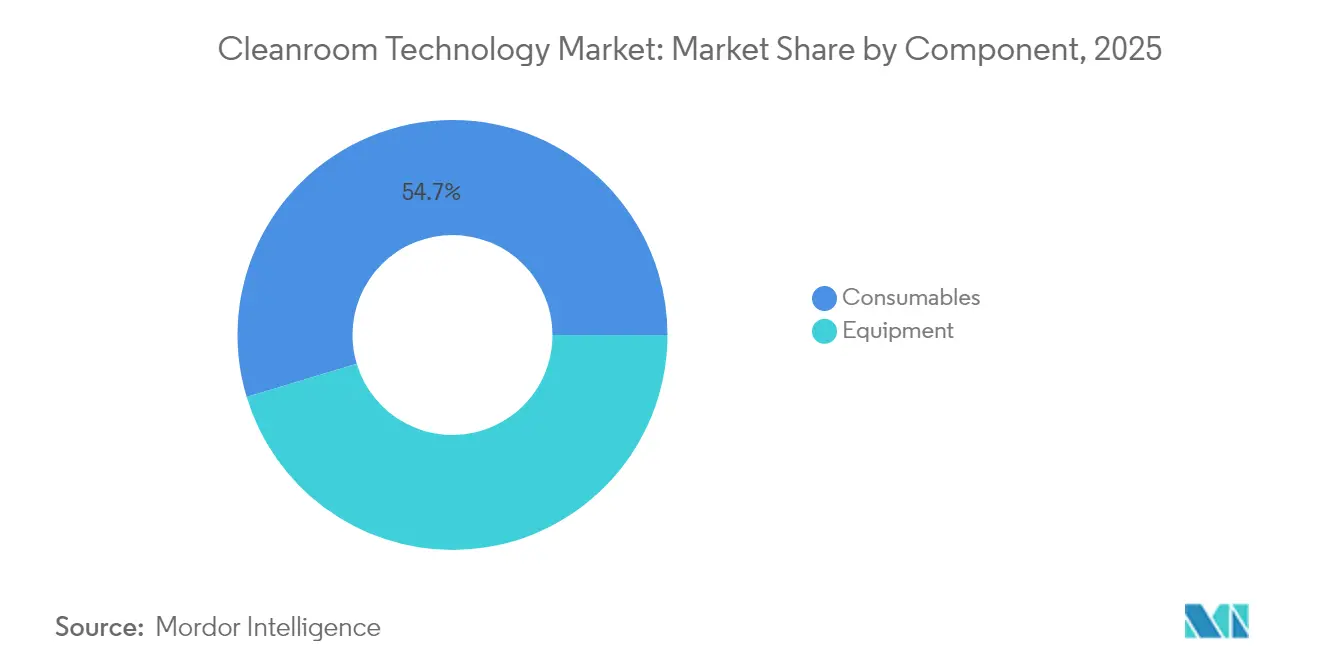

- Par composant, les consommables ont dominé avec 54,66 % de la part du marché de la technologie des salles blanches en 2025, tandis que les équipements devraient progresser à un TCAC de 7,18 % jusqu'en 2031.

- Par type de construction, les solutions modulaires à parois rigides représentaient 56,20 % de la taille du marché de la technologie des salles blanches en 2025, et les systèmes mobiles ou portables progressent à un TCAC de 7,74 % jusqu'en 2031.

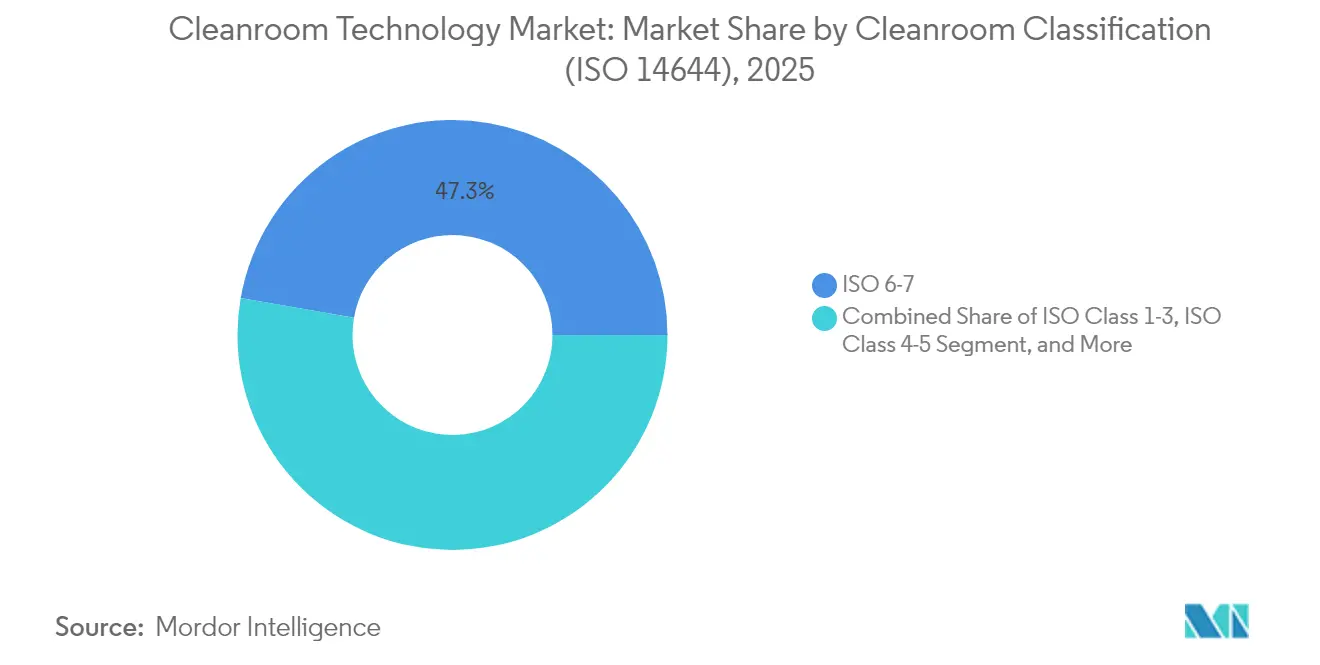

- Par classification des salles blanches, les installations ISO 6-7 détenaient 47,25 % de la taille du marché de la technologie des salles blanches en 2025 ; les environnements ISO 1-3 affichent le TCAC le plus rapide à 8,05 % sur la période 2026-2031.

- Par utilisateur final, la fabrication pharmaceutique représentait 41,85 % de la part du marché de la technologie des salles blanches en 2025, tandis que la fabrication de semi-conducteurs enregistre le TCAC le plus élevé à 8,28 % durant la période de prévision.

- Par géographie, l'Amérique du Nord a capté 33,62 % de la part du marché de la technologie des salles blanches en 2025 ; l'Asie-Pacifique enregistre le TCAC le plus fort à 7,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la technologie des salles blanches

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des capacités de thérapies cellulaires et géniques dans l'UE | +1.20% | Europe, répercussions en Amérique du Nord | Moyen terme (2-4 ans) |

| Usines de semi-conducteurs financées par le CHIPS Act ajoutant plus de 3 millions de pieds carrés d'espace ISO 4 | +1.80% | Amérique du Nord, effets sur la chaîne d'approvisionnement à l'échelle mondiale | Moyen terme (2-4 ans) |

| Expansion des lignes de tranches de carbure de silicium et de conditionnement avancé | +1.50% | Cœur Asie-Pacifique, chaîne d'approvisionnement automobile mondiale | Long terme (≥ 4 ans) |

| Exigence de mise à niveau EU-MDR pour les PME du secteur des dispositifs | +0.90% | Europe, marchés d'exportation | Court terme (≤ 2 ans) |

| Salles à pression négative dans les hôpitaux post-COVID | +0.70% | Mondial, systèmes de santé développés | Moyen terme (2-4 ans) |

| Gigafactories Li-ion ultra-sèches (< 1 % HR) | +1.00% | Chine, Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La fabrication de thérapies cellulaires et géniques stimule l'innovation dans les salles blanches modulaires

Plusieurs installations européennes ont atteint leur statut opérationnel en 2025, nécessitant chacune des suites modulaires ISO 5-7 pour la production de médicaments vivants. Novartis a mis en service son site de vecteurs viraux entièrement automatisé en Slovénie, dans le cadre d'un programme national de 3,5 milliards EUR (4,09 milliards USD), tandis que Roche a inauguré un centre de développement de thérapies géniques de 90 millions EUR (105,18 millions USD) en Allemagne. Ces deux projets mettent l'accent sur des agencements flexibles et préfabriqués qui raccourcissent les cycles de validation et facilitent les montées en charge futures. Les dispositifs de financement nationaux accélèrent le flux de commandes sur l'ensemble du marché de la technologie des salles blanches.

L'expansion des infrastructures de semi-conducteurs financée par le CHIPS Act accélère la demande en infrastructures

Le CHIPS and Science Act doté de 53 milliards USD a déclenché une vague sans précédent de construction d'usines aux États-Unis. Dix-huit nouvelles usines ont entamé leur construction en 2025, chacune nécessitant des salles ISO 4 ou plus strictes avec un contrôle inférieur à 0,1 µm. Le complexe d'Arizona de TSMC prévoit à lui seul six usines, illustrant comment les empreintes des mégaprojets se traduisent directement par des milliers de mètres carrés d'environnements contrôlés. Les fournisseurs d'outillage nationaux et les fabricants de filtres signalent des carnets de commandes pluriannuels, soutenant le marché de la technologie des salles blanches.

Le traitement des tranches de carbure de silicium exige des environnements de très haute précision

La Chine, Taïwan et la Corée du Sud accélèrent leurs capacités en carbure de silicium pour alimenter les onduleurs de véhicules électriques et les modules de charge rapide. Une propreté submicronique associée à une stabilité thermique stricte prévient la formation de défauts lors de la croissance cristalline à haute température. Cette niche stimule la demande de baies ISO 3-4, de systèmes CVC de précision et de systèmes de plancher résistants à l'abrasion, offrant aux fournisseurs de gamme premium l'opportunité de sécuriser des contrats à long terme. [2]DIGITIMES Asia, "La technologie laser pour accélérer le traitement du carbure de silicium," digitimes.com

La conformité EU-MDR crée une vague de demande de mise à niveau

Les PME du secteur des dispositifs médicaux doivent se mettre à niveau vers des suites ISO 7 d'ici 2027 en vertu de la réglementation de l'Union européenne. Les projets de mise à niveau impliquent souvent des bâtiments anciens où la hauteur sous plafond, les voies de circulation de l'air et la gestion des déchets nécessitent une reconception. Les fournisseurs capables de livrer des modules clés en main avec surveillance intégrée répondent aux délais serrés et aux exigences de preuves du système qualité, captant ainsi des parts sur le marché de la technologie des salles blanches.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Inflation des coûts des médias HEPA/ULPA due à l'élimination progressive des PFAS | -0.80% | Mondial, immédiat aux États-Unis et dans l'UE | Court terme (≤ 2 ans) |

| Pénurie d'installateurs certifiés ISO en Amérique du Nord | -1.20% | Amérique du Nord, répercussions mondiales | Moyen terme (2-4 ans) |

| Systèmes CVC énergivores soumis à la tarification carbone de la phase IV du SEQE-UE | -0.60% | Europe, impact concurrentiel mondial | Long terme (≥ 4 ans) |

| Cycles baissiers des semi-conducteurs reportant les projets ISO 1-3 | -0.90% | Mondial, marchés cycliques des puces | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les réglementations PFAS entraînent une inflation des coûts des médias filtrants

L'Agence de protection de l'environnement des États-Unis a fixé des limites de 4 ppt pour l'eau potable concernant le PFOA et le PFOS, entraînant un retrait progressif des chimies de liants et de produits d'étanchéité fluorés couramment utilisés dans les médias HEPA et ULPA. Les fabricants valident désormais des polymères alternatifs tout en absorbant les dépenses de reconversion qui se répercutent sur les prix des composants. Pour les acheteurs, les devis trimestriels de filtres ont augmenté à deux chiffres début 2025, resserrant les budgets d'exploitation sur l'ensemble du marché de la technologie des salles blanches. [3]Agence de protection de l'environnement des États-Unis, "Technologies et coûts pour l'élimination des PFAS," epa.gov

La pénurie de main-d'œuvre qualifiée retarde les projets d'infrastructure critiques

Les mégaprojets de semi-conducteurs nécessitent des milliers de professionnels de métier versés dans les protocoles de contrôle de la contamination. Un vivier limité de techniciens certifiés ISO repousse les calendriers de projet au-delà de six mois et augmente les primes d'heures supplémentaires. Les constructeurs répondent en développant des programmes d'apprentissage et en recrutant des équipes en Europe et en Asie, mais les contraintes persistent et ralentissent la reconnaissance des revenus sur le marché de la technologie des salles blanches.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les avancées en équipements dépassent les consommables récurrents

Le segment des équipements devrait croître à un TCAC de 7,18 % jusqu'en 2031, dépassant la catégorie des consommables qui détenait néanmoins une part de 54,66 % du marché de la technologie des salles blanches en 2025. Les unités de filtration à ventilateur économes en énergie et les systèmes CVC à surveillance numérique mènent les dépenses d'investissement, les usines de fabrication et les sites de thérapies ciblant des coûts d'exploitation réduits et des rapports de conformité simplifiés. Les panneaux muraux modulaires avec câblage intégré en usine réduisent les risques de contamination sur site tout en raccourcissant les délais d'installation.

Les armoires dessiccatrices conçues pour le séchage des cellules de batteries en dessous de 1 % d'humidité relative, ainsi que les pompes à vide pilotées par intelligence artificielle qui détectent la contamination moléculaire en temps réel, illustrent comment la valeur migre vers le matériel intelligent. Les consommables affichent toujours des gains de volume réguliers à mesure que de nouvelles surfaces entrent en service, mais la pression sur les marges due aux changements de matériaux liés aux PFAS déplace les pools de profit vers les fournisseurs d'équipements à haute spécification.

Par type de construction : les solutions modulaires maintiennent leur avance grâce à leur flexibilité

Les salles modulaires à parois rigides contrôlaient 56,20 % du marché de la technologie des salles blanches en 2025, aidées par leur intégrité structurelle éprouvée et leur validation réglementaire simplifiée. Les conceptions mobiles ou portables enregistrent un TCAC de 7,74 % à mesure que les utilisateurs dans les semi-conducteurs, l'espace et la fabrication sous contrat recherchent des capacités temporaires. Ces modules préfabriqués réduisent généralement les délais de projet de 60 % par rapport aux espaces à ossature fixe, un avantage lorsque les jalons de subventions ou les dates de lancement de produits approchent.

Les suites à ossature fixe traditionnelles restent pertinentes lorsqu'une intégration complexe des utilités est essentielle. Les salles à parois rigides servent les programmes aérospatiaux et de défense nécessitant un amortissement des vibrations et un blindage électromagnétique. Les entreprises évaluent de plus en plus les empreintes carbone sur le cycle de vie, et les cadres modulaires réutilisables s'alignent sur les objectifs de durabilité des entreprises, renforçant le glissement des parts au sein du marché de la technologie des salles blanches.

Par classification des salles blanches : les salles ultra-propres ISO 1-3 captent la croissance premium

Les installations ISO 6-7 représentaient 47,25 % de la taille du marché de la technologie des salles blanches en 2025 en raison des larges besoins de production pharmaceutique et de dispositifs. Les nœuds de semi-conducteurs avancés, la recherche quantique et le développement de nanomatériaux poussent la demande ISO 1-3, qui progresse à un TCAC de 8,05 % jusqu'en 2031. La création de tels espaces coûte jusqu'à 20 fois plus cher par pied carré que les salles ISO 8-9 en raison de taux de renouvellement d'air dépassant 600 par heure et de réseaux de filtration à triple étage.

Les opérateurs atténuent l'intensité énergétique grâce à des variateurs de vitesse, des diffuseurs à faible perte de charge et une maintenance prédictive des systèmes CVC. La classification par niveaux au sein d'une même installation équilibre les dépenses d'investissement : les baies ISO 1-3 gèrent la lithographie ou la croissance cristalline, tandis que les zones de support fonctionnent à ISO 6-7. Cette approche de zonage optimise les dépenses totales sur le marché de la technologie des salles blanches tout en élevant les niveaux de spécification moyens à l'échelle de l'industrie.

Par utilisateur final : la fabrication de semi-conducteurs mène la croissance tandis que la pharmacie maintient son échelle

La fabrication pharmaceutique représentait 41,85 % des revenus de 2025, ancrée par les directives sur les produits stériles et l'expansion des biologiques. Les usines de semi-conducteurs, stimulées par les programmes d'incitation nationaux et la demande de puces pour l'intelligence artificielle, affichent un TCAC de 8,28 %, ce qui en fait le segment d'utilisateurs à la croissance la plus rapide. Les suites de thérapies cellulaires et géniques représentent un hybride, partageant les besoins de stérilité pharmaceutique avec des agencements modulaires flexibles généralement observés dans l'électronique.

Les hôpitaux adoptent des salles classifiées ISO pour les espaces de préparation et d'isolement, un changement post-pandémique qui augmente progressivement la part du secteur de la santé. Les fabricants de cellules de batteries spécifient des modules ultra-secs intégrés à des systèmes de déshumidification atteignant des points de rosée inférieurs à -40 °C, ajoutant ainsi un nouveau flux de revenus au marché de la technologie des salles blanches.

Analyse géographique

L'Amérique du Nord détenait 33,62 % des revenus de 2025 grâce aux mégaprojets du CHIPS Act et à un vaste pipeline de biologiques. La région continue de mettre en service de nouvelles suites ISO 4 et plus strictes jusqu'en 2028, bien que les pénuries d'installateurs ralentissent certains calendriers. Le Canada et le Mexique contribuent via l'électronique automobile et les usines d'injectables stériles, mais restent secondaires en termes d'échelle.

L'Europe suit, portée par l'activité de mise à niveau EU-MDR et une vague de capacités de thérapies géniques en Allemagne, en Slovénie et au Royaume-Uni. La tarification carbone dans le cadre de la phase IV du SEQE-UE incite à l'adoption de systèmes de récupération d'énergie et de conceptions à faible vitesse d'air, poussant les fournisseurs à affiner l'efficacité des systèmes CVC. Les pays d'Europe de l'Est proposent une main-d'œuvre compétitive pour l'assemblage de salles modulaires, attirant des investissements dans la fabrication sous contrat.

L'Asie-Pacifique affiche le TCAC le plus élevé à 7,32 %, portée par le pipeline de 100 milliards USD de la Chine pour les usines de 300 mm, le programme de 75 milliards USD de Taïwan pour les nœuds avancés, et l'expansion de capacité de 81 milliards USD de la Corée du Sud. Les programmes de semi-conducteurs à large bande interdite, les gigafactories de cellules de batteries et les centres de fabrication de vaccins élargissent la demande adressable. La première usine de pointe de l'Inde à Sanand est entrée en phase de validation à mi-2025, signalant une adoption plus large des suites à haute spécification dans la région. D'autres marchés émergents en Asie du Sud-Est tirent parti de la migration de l'assemblage électronique pour renforcer les capacités locales en salles blanches.

Paysage concurrentiel

La consolidation du secteur se poursuit, les grands groupes d'ingénierie acquérant des installateurs spécialisés et des fournisseurs de composants. L'acquisition de Kinetics Group par Exyte a élargi la couverture des services clés en main pour les installations de haute technologie, tandis que Thermo Fisher Scientific a intégré l'unité de purification de Solventum pour approfondir les portefeuilles de filtration en sciences de la vie. L'acquisition d'ILC Dover par Ingersoll Rand a étendu les systèmes à usage unique aux côtés des solutions de confinement.

La différenciation technologique est centrée sur la durabilité. Les nouvelles unités de filtration à ventilateur revendiquent une consommation d'énergie inférieure de 30 %, et l'équilibrage des flux d'air piloté par intelligence artificielle réduit la suralimentation tout en préservant la classe ISO. Des entreprises telles que G-CON et Germfree collaborent sur des lignes modulaires entièrement automatisées qui combinent robotique, capteurs IoT et analyses qualité en temps réel. Les fournisseurs disposant de portefeuilles de propriété intellectuelle solides et d'usines de fabrication multirégionales obtiennent une prime lors des appels d'offres pour de grands projets de semi-conducteurs ou de thérapies.

Les barrières à l'entrée restent élevées car les clients exigent des antécédents de conformité éprouvés et une couverture de responsabilité complète. Les acteurs établis sécurisent des accords-cadres pluriannuels avec les principaux fabricants de puces et les groupes biopharmaceutiques, augmentant les coûts de changement. Des opportunités de niche persistent dans les robots de désinfection autonomes et les salles de batteries ultra-sèches, mais les avantages d'échelle favorisent les acteurs en place sur le marché plus large de la technologie des salles blanches.

Leaders du secteur de la technologie des salles blanches

-

Azbil Corporation

-

DuPont de Nemours Inc.

-

Kimberly-Clark Corporation

-

Camfil AB

-

Taikisha Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Thermo Fisher Scientific a finalisé l'acquisition de l'unité de purification et de filtration de Solventum pour 4,1 milliards USD, élargissant ses offres de salles blanches en sciences de la vie.

- Février 2025 : Novartis a inauguré une installation de vecteurs viraux de 40 millions EUR (46,75 millions USD) en Slovénie dans le cadre d'un programme d'investissement national de 3,5 milliards EUR (4,09 milliards USD).

- Janvier 2025 : Exyte a acquis Kinetics Group, renforçant ses capacités mondiales en matière d'installations de haute technologie.

- Janvier 2025 : Le Département du commerce des États-Unis a alloué 1,4 milliard USD de subventions dans le cadre du CHIPS Act, dont 1,1 milliard USD pour un centre de conditionnement avancé.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des technologies de salle blanche comme le chiffre d'affaires annuel généré par les équipements construits à cet effet (unités CVC, filtration HEPA / ULPA, modules ventilateur-filtre, hottes à flux laminaire, douchettes à air) et les consommables classifiés (blouses, gants, lingettes, désinfectants, tapis collants) qui sont installés ou consommés dans des salles ISO 1-9 ou BPF Grade A-D au sein d'installations pharmaceutiques, biotechnologiques, de semi-conducteurs, de dispositifs médicaux et de batteries avancées.

Exclusion du périmètre : Les composants CVC de bâtiments généraux et les contrats de service uniquement, sans lien avec des environnements contrôlés, sont exclus de cette estimation.

Aperçu de la segmentation

-

Par composant

-

Équipements

- Douches à air pour salles blanches

- Systèmes CVC

- Armoires à flux d'air laminaire

- Filtres HEPA/ULPA

- Armoires dessiccatrices

- Unités de filtration à ventilateur

- Structures de salles blanches modulaires

-

Consommables

- Vêtements

- Gants

- Lingettes

- Désinfectants et produits chimiques de nettoyage

- Systèmes d'aspiration

- Tapis adhésifs

-

Équipements

-

Par type de construction

- Salles blanches standard à ossature fixe

- Salles blanches modulaires à parois rigides

- Salles blanches modulaires à parois souples

- Salles blanches à parois rigides

- Salles blanches mobiles/portables

-

Par classification des salles blanches (ISO 14644)

- Classe ISO 1-3

- Classe ISO 4-5

- Classe ISO 6-7

- Classe ISO 8-9

-

Par utilisateur final

- Fabrication pharmaceutique

- R&D et production en biotechnologie

- Fabrication de dispositifs médicaux

- Hôpitaux et établissements de santé

- Fabrication de semi-conducteurs

- Microélectronique et optique

- Transformation alimentaire et des boissons

- Aérospatiale et défense

- Fabrication automobile et de batteries

- Autres utilisateurs finaux

-

Par géographie

-

Amérique du Nord

- États-Unis

- Canada

- Mexique

-

Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays-Bas

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Taïwan

- Reste de l'Asie-Pacifique

-

Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

-

Moyen-Orient

- Pays du Conseil de coopération du Golfe

- Turquie

- Reste du Moyen-Orient

-

Afrique

- Afrique du Sud

- Reste de l'Afrique

-

Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des concepteurs de salles blanches, des fournisseurs de médias filtrants, des responsables d'installations et des auditeurs réglementaires en Amérique du Nord, en Europe et en Asie-Pacifique. Ces discussions ont permis de clarifier les pipelines de construction en cours, les cycles de remplacement des consommables et les écarts de prix spécifiques à chaque région, nous donnant la confiance nécessaire pour affiner les hypothèses documentaires.

Recherche documentaire

Nous avons commencé par des références réglementaires et statistiques telles que les révisions de la norme ISO 14644, les données des lettres d'avertissement FDA 483, les lignes directrices BPF de l'Agence européenne des médicaments et les tableaux de capacité des fabs de semi-conducteurs issus des World Semiconductor Trade Statistics. Les codes d'import-export pour les modules FFU, les filtres et les vêtements de salle blanche ont été extraits d'UN Comtrade, tandis que les ventilations de chiffre d'affaires des entreprises provenaient de formulaires 10-K, de présentations aux investisseurs et de D&B Hoovers. Les associations professionnelles, notamment les perspectives fab de SEMI et les rapports techniques de la Parenteral Drug Association, ont complété la base de preuves. Cette combinaison nous permet d'évaluer à la fois les moteurs de la demande et la dynamique du parc installé.

Les sources ouvertes révélant rarement les prix au niveau des articles, nous avons eu recours à Dow Jones Factiva pour les valeurs contractuelles et aux tendances de brevets Questel pour identifier les évolutions à venir des médias de filtration. Les sources mentionnées ci-dessus sont illustratives ; de nombreuses autres références publiques et payantes ont alimenté notre validation.

Dimensionnement du marché et prévisions

Une approche descendante a débuté avec les ajouts de superficie et les dépenses de rénovation déclarés par les fabs de semi-conducteurs, les usines de bioproduction et les centres de préparation hospitalière, qui ont ensuite été convertis en dépenses d'équipement à l'aide de ratios typiques de coût par pied carré. Des vérifications ascendantes sélectives, telles que les expéditions annuelles de filtres HEPA et les prix de vente moyens échantillonnés, ont permis d'aligner les totaux. Les variables clés du modèle comprennent la répartition des classes ISO, la capacité de démarrage des plaquettes, les volumes de lots de produits biologiques, la durée de vie moyenne des salles blanches (15 ans) et la fréquence de remplacement des consommables. Les prévisions jusqu'en 2030 reposent sur une régression multivariée reliant ces facteurs à des indicateurs macroéconomiques tels que l'intensité de R&D et les annonces de dépenses d'investissement, avant que l'analyse de scénarios n'ajuste les résultats en fonction des chocs réglementaires. Les lacunes dans les données ascendantes sont comblées par des coefficients sectoriels médians issus d'entretiens primaires.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à un contrôle des anomalies qui signale les variations dépassant un écart-type par rapport aux tendances historiques. Les réviseurs seniors de Mordor réexaminent les valeurs aberrantes, et le jeu de données est actualisé chaque année, avec des mises à jour en cours de cycle déclenchées par des événements significatifs tels que les déblocages de financements au titre du CHIPS Act.

Pourquoi la base de référence de Mordor sur les technologies de salle blanche est fiable

Les chiffres publiés divergent souvent parce que les entreprises mélangent les revenus des services modulaires avec les équipements de base, appliquent des échelles d'ASP divergentes ou figent les taux de change à des dates variables.

Les principaux facteurs d'écart comprennent l'inclusion différente des services de modernisation, les séries d'ASP plus anciennes qui ne tiennent pas compte des primes liées aux médias sans PFAS, et les cadences de mise à jour qui accusent un retard par rapport aux annonces rapides des fabs. L'année de base de Mordor est 2025, utilise une conversion de devises en temps réel et exclut les systèmes CVC non classifiés, limitant ainsi le risque de dérive du périmètre.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 10,04 Md USD (2025) | Mordor Intelligence | - |

| 8,12 Md USD (2025) | Global Consultancy A | Omet les mises à niveau modulaires à parois rigides et utilise les références ASP de 2019 |

| 7,69 Md USD (2024) | Industry Association B | Exclut les consommables, applique une perspective conservatrice sur la capacité des semi-conducteurs |

| 8,80 Md USD (2024) | Trade Journal C | Regroupe les modernisations CVC non-ISO, taux de change FX fixes de 2023 |

Ces comparaisons montrent que lorsque le périmètre, les variables et la cadence de mise à jour sont harmonisés, l'approche rigoureuse de Mordor offre aux décideurs la base de référence la plus transparente et la plus reproductible.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de la technologie des salles blanches ?

Le marché a atteint 10,72 milliards USD en 2026 et est en bonne voie pour atteindre 14,88 milliards USD d'ici 2031 à un TCAC de 6,78 %.

Quel segment connaît la croissance la plus rapide au sein du marché de la technologie des salles blanches ?

La fabrication de semi-conducteurs enregistre le TCAC le plus élevé à 8,28 % jusqu'en 2031, stimulée par le financement du CHIPS Act et la demande de puces pour l'intelligence artificielle.

Pourquoi les salles blanches modulaires gagnent-elles en popularité ?

Les suites modulaires à parois rigides et mobiles réduisent le temps d'installation jusqu'à 60 % et s'alignent sur les objectifs de durabilité grâce à des structures réutilisables et une réduction des déchets de matériaux.

Comment les réglementations PFAS affectent-elles les opérations des salles blanches ?

L'élimination progressive des matériaux fluorés entraîne des augmentations de coûts à deux chiffres pour les filtres HEPA et ULPA, augmentant les budgets de consommables à court terme.

Quelle région mène la croissance du marché de la technologie des salles blanches ?

L'Asie-Pacifique enregistre un TCAC de 7,32 % jusqu'en 2031, portée par d'importants investissements dans les semi-conducteurs et la fabrication de batteries en Chine, à Taïwan et en Corée du Sud.

Quel niveau de classification connaît la plus forte hausse de la demande ?

Les salles ISO 1-3 pour les nœuds de semi-conducteurs avancés et la recherche quantique affichent le TCAC le plus rapide à 8,05 % en raison de leurs seuils de particules ultra-faibles.

Dernière mise à jour de la page le: