Taille et Part du Marché NOR Flash au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

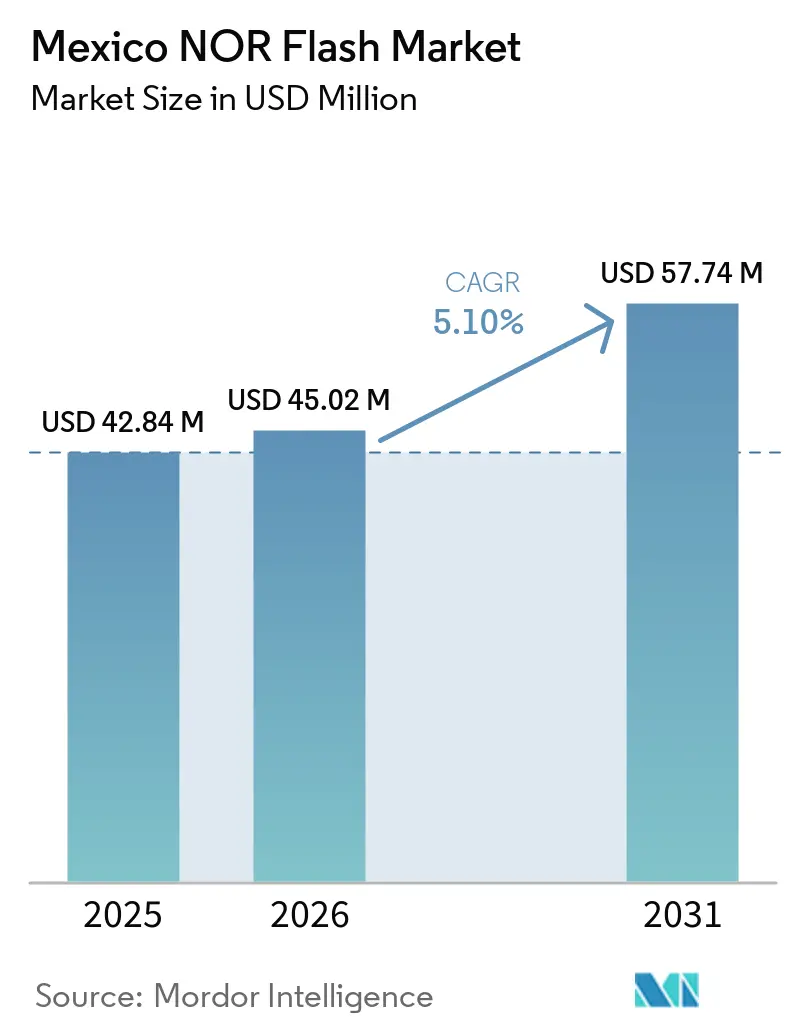

| Taille du marché de l'année de base (2025) | 42.84 Millions de dollars américains |

| Taille du Marché (2026) | 45.02 Millions de dollars américains |

| Taille du Marché (2031) | 57.74 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.10% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché NOR Flash au Mexique par Mordor Intelligence

La taille du marché du NOR Flash au Mexique devrait passer de 42,84 millions USD en 2025 à 45,02 millions USD en 2026 et devrait atteindre 57,74 millions USD d'ici 2031, à un TCAC de 5,10 % sur la période 2026-2031. En termes de volume d'expédition, le marché était évalué à 144,40 millions d'unités en 2025 et devrait progresser de 156,36 millions d'unités en 2026 à 218,13 millions d'unités d'ici 2031, à un TCAC de 6,89 % durant la période de prévision (2026-2031). La croissance du marché mexicain du NOR Flash est liée au rôle du pays dans les chaînes d'approvisionnement nord-américaines en électronique et en véhicules, où l'assemblage, les tests et l'intégration finale restent les principaux moteurs de la demande. L'électrification automobile, le développement des infrastructures de données et l'assemblage électronique à haut volume continuent d'élargir la base installée pour les dispositifs de micrologiciel, de démarrage sécurisé et de stockage de code à travers le Mexique. Le marché reflète également le profil de fabrication en aval du Mexique, la demande locale étant davantage portée par l'assemblage et les tests finaux que par la fabrication locale de plaquettes. La concurrence reste modérée, les principaux fournisseurs détenant collectivement une part inférieure à 40 %, ce qui laisse de la place pour des pressions tarifaires et l'adoption de sources secondaires dans les programmes grand public et industriels. Sur la période de prévision, les opportunités les plus claires pour le marché mexicain du NOR Flash proviendront des contrôleurs automobiles à contenu plus élevé, des mises à niveau de l'automatisation industrielle et des conceptions basse tension pour les dispositifs périphériques compacts.

Points Clés du Rapport

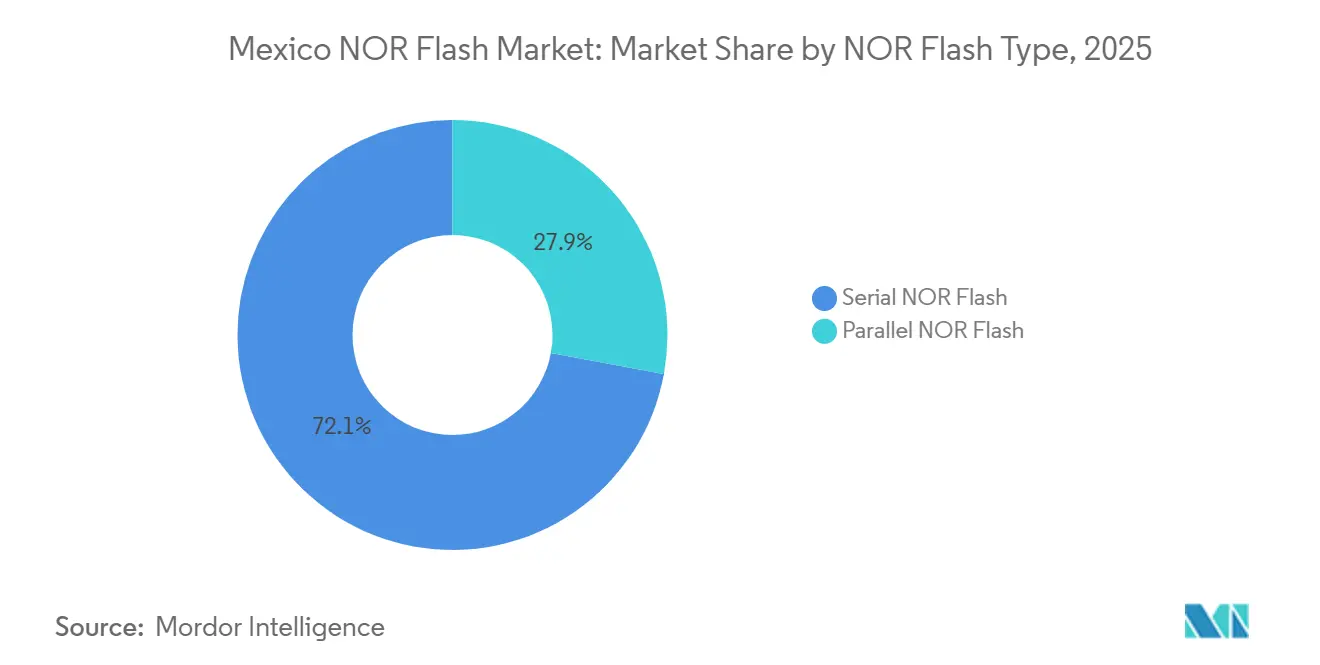

- Par type de NOR Flash, le NOR Flash série a dominé avec une part de revenus de 72,1 % sur le marché mexicain du NOR Flash en 2025, tandis que le NOR Flash parallèle devrait croître à un TCAC de 7,2 % jusqu'en 2031.

- Par interface, le SPI simple et double a représenté 54,8 % des revenus sur le marché mexicain du NOR Flash en 2025, tandis que l'octal et le xSPI ont enregistré le TCAC projeté le plus rapide de 7,4 % jusqu'en 2031.

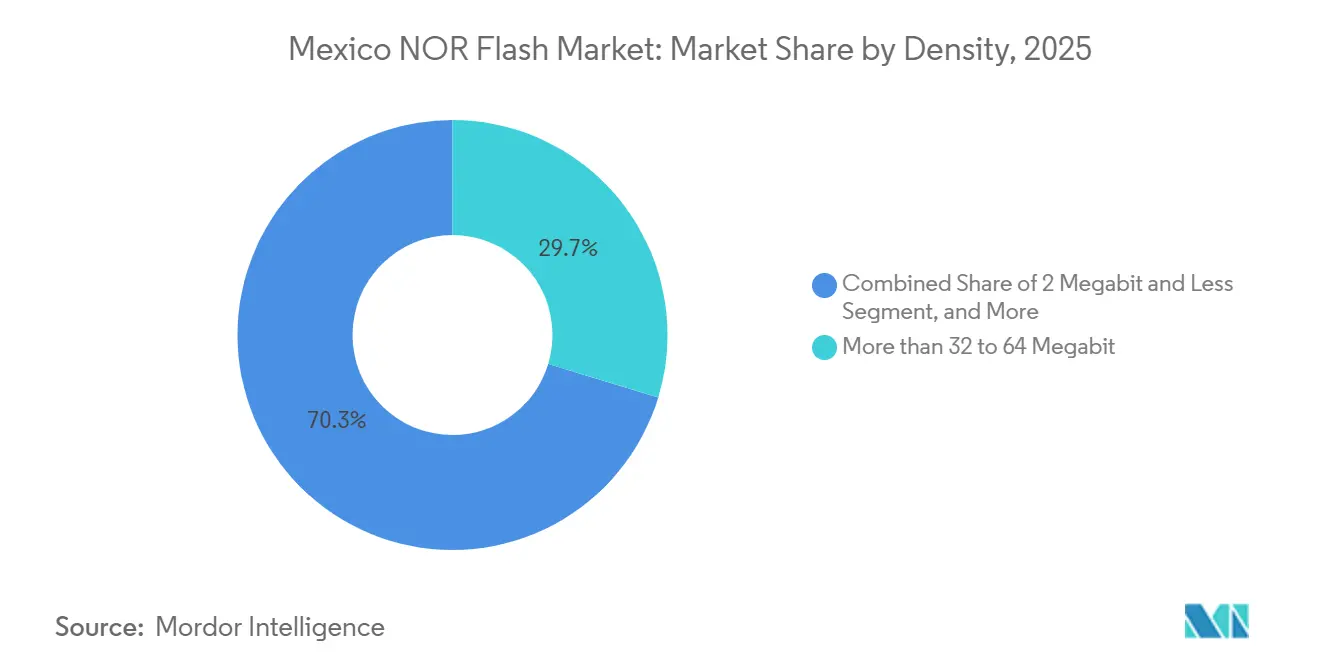

- Par densité, le segment supérieur à 32 à 64 mégabits a représenté 29,7 % des revenus sur le marché mexicain du NOR Flash en 2025, tandis que le segment supérieur à 256 mégabits progresse à un TCAC de 7,6 % jusqu'en 2031.

- Par tension, la classe 3 V a représenté 40,4 % des revenus sur le marché mexicain du NOR Flash en 2025, tandis que la classe ≤1,2 V devrait se développer à un TCAC de 6,9 % jusqu'en 2031.

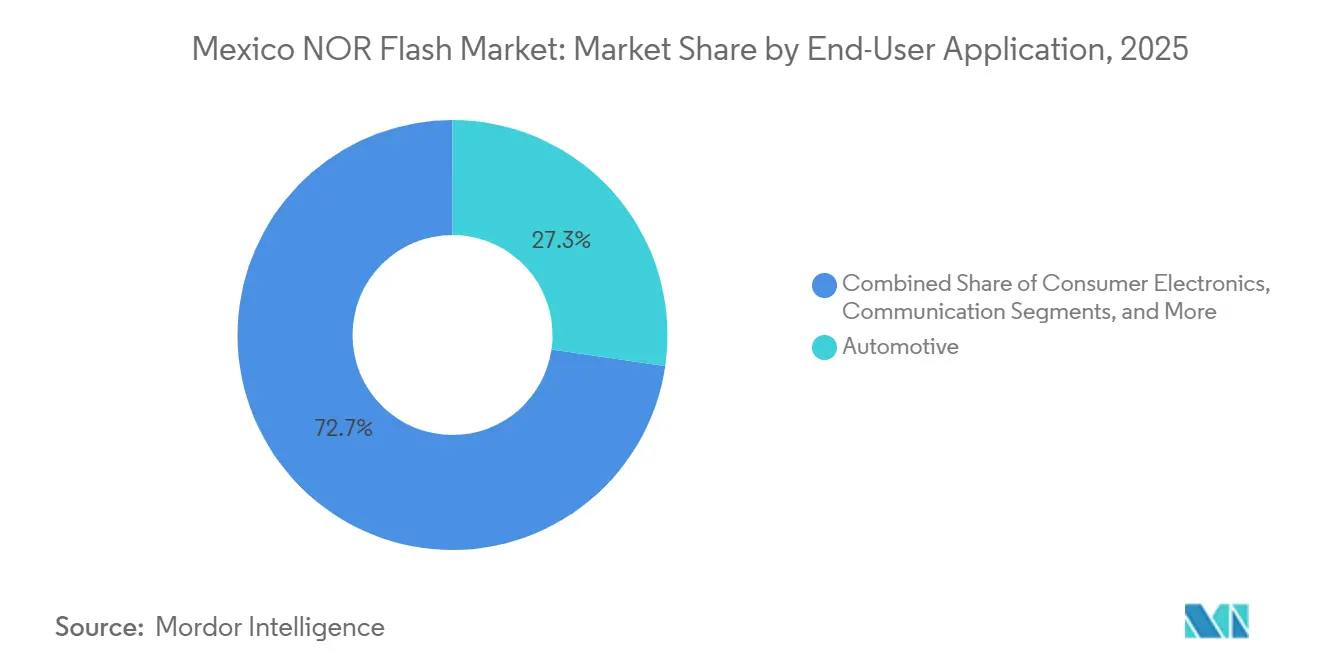

- Par application utilisateur final, l'automobile a représenté 27,3 % des revenus sur le marché mexicain du NOR Flash en 2025, tandis que l'automatisation industrielle et d'usine devrait croître à un TCAC de 7,1 % jusqu'en 2031.

- Par nœud de processus, le segment 55/58 nm a représenté 25,2 % des revenus sur le marché mexicain du NOR Flash en 2025, tandis que le segment 28 nm et en dessous devrait croître à un TCAC de 7,3 % jusqu'en 2031.

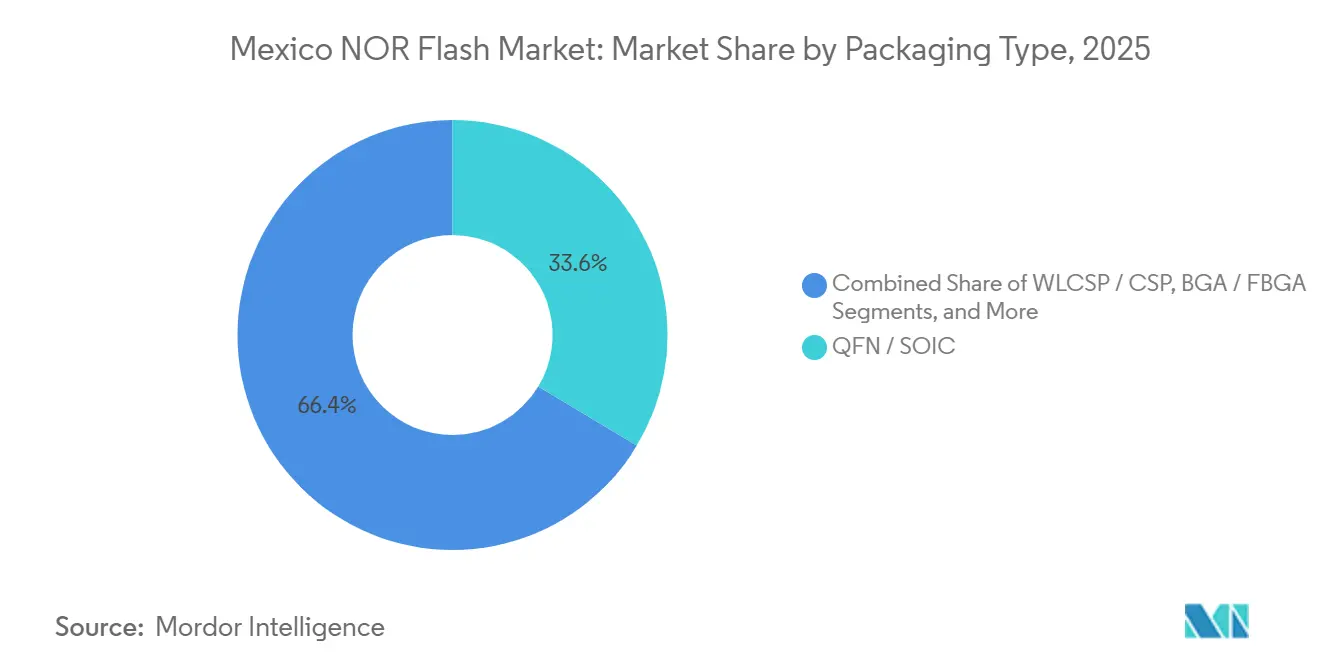

- Par type d'emballage, le QFN/SOIC a représenté 33,6 % des revenus sur le marché mexicain du NOR Flash en 2025, tandis que le WLCSP/CSP devrait croître à un TCAC de 6,8 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché NOR Flash au Mexique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion du Secteur Automobile au Mexique | +1.5% | Corridor Nord et Bajío, Monterrey, Saltillo, Guadalajara, Aguascalientes | Moyen terme (2-4 ans) |

| Essor des Centres de Données et des Infrastructures Numériques | +1.2% | Centre du Mexique, Querétaro, Mexico, Guadalajara | Court terme (≤ 2 ans) |

| Croissance de l'Assemblage d'Électronique Grand Public dans le Nord du Mexique | +0.9% | Ceinture frontalière nord, Tijuana, Ciudad Juárez, Mexicali | Court terme (≤ 2 ans) |

| Incitations Fiscales Gouvernementales pour l'Investissement dans les Semi-conducteurs | +0.7% | National, avec des gains précoces à Jalisco, Sonora, Puebla, Querétaro | Moyen terme (2-4 ans) |

| Adoption de l'IoT Industriel dans les Usines Maquiladoras | +0.6% | Corridors maquiladoras, Monterrey, Chihuahua, Tijuana | Moyen terme (2-4 ans) |

| Demande Croissante de Stockage de Code dans les Véhicules Autonomes | +0.4% | Chaîne d'approvisionnement OEM intégrée en Amérique du Nord, centrée au Nuevo León et Bajío | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion du Secteur Automobile au Mexique

La base automobile du Mexique reste la source de demande structurelle la plus solide pour le marché mexicain du NOR Flash. La production de pièces automobiles a atteint 10,01 milliards USD en janvier 2026, en hausse de 9,35 % en glissement annuel, ce qui montre que les programmes d'électronique automobile continuent de se développer dans tout le pays. L'approvisionnement local par les équipementiers automobiles a également augmenté de 18 % en glissement annuel au premier trimestre 2026, les règles de contenu USMCA plus strictes ayant poussé davantage d'achats vers les chaînes d'approvisionnement nationales. Cela est important pour le NOR Flash car les unités de contrôle moteur, les contrôleurs de carrosserie, les modules passerelle, les cockpits numériques et les plateformes ADAS nécessitent tous un stockage de micrologiciel et une mémoire de démarrage. Le Mexique a attiré 9,26 milliards USD d'investissements directs étrangers dans le secteur automobile à travers 204 projets en 2025, ce qui donne à la base de fabrication installée plus de profondeur et maintient les gains de conception dans le pays pour des cycles de production plus longs. IMMEX et USMCA renforcent également ce moteur car ils soutiennent la délocalisation de proximité vers des lignes d'assemblage électronique qui consomment du NOR Flash de qualité automobile en grands volumes.

Essor des Centres de Données et des Infrastructures Numériques

La construction de centres de données crée un second flux de demande pour le marché mexicain du NOR Flash en dehors de son orientation traditionnelle vers les véhicules. L'association mexicaine des centres de données a projeté 18,14 milliards USD d'investissements directs de 2025 à 2030, ce qui soutient une demande stable pour la mémoire utilisée dans les serveurs, les accélérateurs, les cartes réseau et les systèmes d'alimentation.[1]BNAmericas, "Les Principaux Projets de Centres de Données en Développement au Mexique," BNAmericas, bnamericas.com Flex a annoncé un investissement d'un milliard USD pour concevoir, fabriquer et tester des composants d'infrastructure pour centres de données et IA à Jalisco, Chihuahua et Aguascalientes, ce qui élargit la base matérielle locale qui consomme du NOR Flash pour des fonctions de micrologiciel. Foxconn a également investi 136 millions USD supplémentaires au Mexique en mars 2026 pour étendre la capacité de serveurs IA, renforçant Guadalajara et Chihuahua comme nœuds matériels majeurs pour les hyperscalers nord-américains.[2]Focus Taiwan, "Foxconn va Investir Davantage au Mexique, Susceptible d'Étendre la Capacité de Serveurs IA," Focus Taiwan, focustaiwan.tw Chaque carte serveur, module accélérateur et interface réseau nécessite un code de démarrage et une mémoire de configuration, ce qui augmente la demande unitaire même lorsque la valeur du système final provient principalement des processeurs et des puces réseau. Cela signifie que le marché mexicain du NOR Flash bénéficie non seulement de la construction locale de centres de données, mais aussi du rôle du Mexique dans l'assemblage d'équipements IA qui seront déployés dans toute la région.

Croissance de l'Assemblage d'Électronique Grand Public dans le Nord du Mexique

Le nord du Mexique reste un corridor majeur d'assemblage électronique, ce qui maintient le marché mexicain du NOR Flash étroitement lié à la production d'appareils grand public et connectés. Les données de l'OCDE ont montré que les opérations maquiladoras représentaient 78 % du revenu total du secteur des semi-conducteurs et de l'électronique au Mexique en 2024, confirmant que l'assemblage en aval reste le canal dominant pour la demande de composants.[3]Organisation de Coopération et de Développement Économiques, "Examen de l'Écosystème National des Semi-conducteurs, Promotion du Développement de l'Écosystème des Semi-conducteurs au Mexique," OCDE, oecd.org Taïwan représentait 38 % des importations technologiques du Mexique en 2025, et cette part est passée à 50 % au quatrième trimestre, les entreprises taïwanaises utilisant de plus en plus le Mexique comme plateforme d'assemblage pour le matériel IA et l'électronique avancée. Le NOR Flash est largement utilisé dans les routeurs, les décodeurs, les appareils électroménagers, les concentrateurs domotiques et les appareils portables pour le démarrage sécurisé et le stockage de micrologiciel, de sorte que la croissance de l'assemblage soutient directement la demande en volume sur ce canal. L'effet pratique est que le marché mexicain du NOR Flash reste ancré dans des programmes de production à haut débit et sensibles aux coûts, notamment à Tijuana, Ciudad Juárez et Mexicali.

Incitations Fiscales Gouvernementales pour l'Investissement dans les Semi-conducteurs

La politique fiscale commence à soutenir une base de demande plus large pour la mémoire NOR Flash au Mexique. Le décret Plan México de janvier 2025 a accordé des déductions fiscales immédiates de 56 % à 89 % sur les investissements en actifs fixes dans la technologie, la R&D et la fabrication électronique pour les exercices fiscaux 2025 et 2026. Le total des incitations fiscales dans le cadre du décret a été plafonné à 30 milliards MXN (1,73 milliard USD), avec 28,5 milliards MXN (1,64 milliard USD) alloués aux actifs fixes et 1,5 milliard MXN (862,5 millions USD) aux programmes de formation et d'innovation. En février 2025, le Centre National de Conception de Semi-conducteurs Kutsari a été annoncé avec des unités de conception prévues à Puebla, Jalisco et Sonora, et l'unité de Jalisco est entrée en activité en 2025. Ces mesures ne créent pas de capacité locale de fabrication de plaquettes, mais elles élargissent les activités de test, de prototypage et de conception liées à l'électronique qui peuvent attirer davantage de NOR Flash qualifié dans les flux de travail nationaux. Au fil du temps, cela fait évoluer le soutien politique des incitations à l'assemblage passif vers un modèle de fabrication davantage axé sur la technologie.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé des Outils de Lithographie Avancée et des Redevances de Propriété Intellectuelle | -1.2% | National, particulièrement pertinent pour les clusters de semi-conducteurs de Querétaro et Jalisco | Long terme (≥ 4 ans) |

| Capacité et Écosystème Limités des Fonderies Nationales | -0.9% | National, la fabrication de plaquettes en face avant est essentiellement absente | Long terme (≥ 4 ans) |

| Exposition de la Chaîne d'Approvisionnement aux Chocs Géopolitiques | -0.7% | Corridor frontalier nord, artères commerciales États-Unis-Mexique, secteurs dépendants de l'USMCA | Moyen terme (2-4 ans) |

| Pénurie de Talents Qualifiés dans les Semi-conducteurs | -0.5% | National, avec une concentration régionale à Monterrey, Guadalajara, Mexico | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Outils de Lithographie Avancée et des Redevances de Propriété Intellectuelle

Le marché mexicain du NOR Flash se heurte encore à un plafond clair sur la valeur ajoutée nationale, car l'économie des procédés avancés reste difficile à absorber localement. QSM Semiconductores a lancé la première usine de semi-conducteurs axée sur les MEMS du Mexique à Querétaro en février 2026, investissant 777 millions MXN (45 millions USD), ce qui reste bien en deçà de l'intensité capitalistique associée à une fonderie NOR Flash compétitive. L'écart de coût est important car le nœud 28 nm et en dessous nécessite un contrôle de processus approfondi, des équipements coûteux et de longs cycles de qualification qui sont difficiles à justifier sans une large base de conception nationale. Il est également noté que les redevances de propriété intellectuelle liées aux interfaces peuvent ajouter 5 % à 10 % aux coûts de licence des puces, ce qui comprime les marges pour tout effort de production local dépendant de technologies importées. Cette charge se fait sentir le plus fortement dans les programmes automobiles avancés et d'interface haute vitesse, où les exigences de qualification sont strictes et les délais de reconception sont longs. Tant que davantage de capacités de conception locales ne seront pas traduites en propriété intellectuelle commerciale et en fabrication à grande échelle, le Mexique restera plus exposé aux structures de coûts importées qu'à la valeur des semi-conducteurs générée en interne.

Capacité et Écosystème Limités des Fonderies Nationales

Une seconde contrainte structurelle pour le marché mexicain du NOR Flash est l'absence de fabrication de plaquettes en face avant aux nœuds NOR Flash commercialement pertinents. Les données de l'OCDE ont montré que les entreprises étrangères ont investi un total cumulé de 1,6 milliard USD dans le secteur des semi-conducteurs et de l'électronique au Mexique à travers seulement 29 investissements entre janvier 2003 et août 2025, ce qui montre à quel point l'écosystème de fabrication local est encore limité par rapport aux bases d'approvisionnement asiatiques. Cela signifie que les puces consommées au Mexique sont encore principalement importées de producteurs étrangers établis, laissant les assembleurs locaux exposés lorsque les voies d'approvisionnement se resserrent ou que la qualification de sources secondaires devient nécessaire. L'absence d'accès à des fonderies nationales ralentit également l'activité de conception, car les ingénieurs ont besoin de kits de conception de processus, d'essais navette et d'un support technique local pour développer des produits autour de dispositifs de mémoire embarquée et discrète. La politique actuelle du Mexique en matière de semi-conducteurs reconnaît cette lacune, mais elle donne la priorité à la capacité de conception avant la fabrication de plaquettes, ce qui signifie que la contrainte de l'écosystème restera en place pendant la majeure partie de l'horizon de prévision. En conséquence, la demande peut croître dans l'assemblage et les tests, tandis que le pays ne capte encore qu'une part limitée de la chaîne de valeur totale des semi-conducteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de NOR Flash : L'Architecture Série Conserve la Tête Tandis que le Parallèle Progresse dans l'Automobile

Le NOR Flash série a représenté 72,1 % des revenus en 2025, ce qui en fait l'architecture dominante sur le marché mexicain du NOR Flash. Sa position reflète une large compatibilité avec les microcontrôleurs à base de SPI utilisés dans les appareils électroménagers, les équipements de communication et les produits d'automatisation d'usine assemblés au Mexique. Les données de l'OCDE sur la dominance des maquiladoras soutiennent ce schéma, car l'assemblage en aval favorise les composants peu coûteux, matures et facilement approvisionnés plutôt que les changements architecturaux qui nécessiteraient une reconception plus large. En pratique, les dispositifs série s'inscrivent dans la logique de production principale du marché mexicain du NOR Flash, où la compatibilité des cartes et la stabilité des achats comptent souvent plus que la vitesse absolue.

Le NOR Flash parallèle devrait croître à un TCAC de 7,2 % jusqu'en 2031, porté par les plateformes de véhicules à contenu élevé qui nécessitent un comportement d'accès plus déterministe et des empreintes de stockage de code plus importantes. Les programmes de mémoire de qualité automobile continuent d'évoluer vers des exigences de sécurité plus strictes, et l'activité des fournisseurs autour des familles de produits qualifiés ASIL-D montre que le segment haute performance de la catégorie attire encore des investissements. Cela ne déplace pas le volume série, mais cela élargit un ensemble plus restreint et plus précieux de connecteurs dans les systèmes de cockpit numérique, de passerelle et ADAS. Il en résulte un schéma d'architecture partagée où l'assemblage à grand volume reste avec les conceptions série, tandis que les constructions automobiles avancées soutiennent une croissance plus rapide pour les dispositifs parallèles.

Par Interface : Le SPI Maintient l'Échelle Tandis que l'Octal et le xSPI Accélèrent

Le SPI simple et double a représenté 54,8 % des revenus en 2025, reflétant l'ampleur des plateformes de contrôleurs existantes déjà en usage sur le marché mexicain du NOR Flash. Cette base installée reste importante dans les applications d'électronique grand public, de comptage intelligent et de contrôle industriel, où les coûts de reconception sont étroitement surveillés. Les fournisseurs continuent de soutenir cette interface avec des extensions de produits haute performance, ce qui permet aux équipementiers d'améliorer le débit et la fiabilité sans forcer une migration immédiate sur l'ensemble de la pile matérielle.[4]New Electronics, "Mémoire Flash Haute Performance, Basse Consommation et Petit Facteur de Forme pour les Appareils de Nouvelle Génération," New Electronics, newelectronics.co.uk Cela maintient le SPI au centre des expéditions en volume même si le plafond technique des nouvelles plateformes continue de s'élever.

L'octal et le xSPI devraient croître à un TCAC de 7,4 % jusqu'en 2031, car les nouveaux systèmes de véhicules et de calcul en périphérie ont besoin de vitesses de lecture plus rapides et de temps de démarrage sécurisé plus courts. La famille SEMPER certifiée ASIL-D d'Infineon couvre les interfaces JEDEC xSPI et les interfaces automobiles associées, indiquant que les principaux fournisseurs alignent leurs feuilles de route produits sur cette voie de mise à niveau. Il a également été noté qu'un fournisseur ADAS basé au Mexique a réduit le temps de démarrage à froid à 0,4 seconde en passant à l'OSPI, ce qui reflète comment le choix de l'interface affecte désormais plus directement le comportement du système dans les conceptions sensibles à la sécurité. À mesure que ces exigences de performance se répandent, le marché mexicain du NOR Flash conservera une large base SPI tandis que les programmes automobiles à plus haute valeur se tourneront plus résolument vers l'octal et le xSPI.

Par Densité : Le Milieu de Gamme Domine la Demande Actuelle Tandis que le Segment Supérieur à 256 Mbit Progresse le Plus Vite

Le segment supérieur à 32 à 64 mégabits a représenté 29,7 % des revenus de 2025 et reste le centre de volume du marché mexicain du NOR Flash. Cette plage de densité sert les connecteurs de micrologiciel courants dans les unités de contrôle électronique automobiles, les contrôleurs industriels et le matériel de communication, où la base de code est significative mais encore contenue. Elle convient bien aux produits à longs cycles de remplacement, car les équipementiers peuvent maintenir des conceptions éprouvées pendant des années sans rouvrir l'architecture mémoire. Cette base de demande stable est l'une des raisons pour lesquelles le marché mexicain du NOR Flash continue de s'appuyer fortement sur des plages de densité matures et largement qualifiées.

Le segment supérieur à 256 mégabits devrait croître à un TCAC de 7,6 % jusqu'en 2031, car les véhicules définis par logiciel, les modules passerelle et les contrôleurs de domaine nécessitent des images de démarrage plus grandes, des tampons de mise à jour et un stockage d'exécution en place. Macronix a introduit l'ArmorBoot MX76 en août 2025 avec des capacités allant jusqu'à 1 Go, ciblant directement l'électronique automobile, l'IA et les cas d'utilisation IoT qui nécessitent un démarrage sécurisé et un contenu de micrologiciel plus élevé. SST et UMC ont également annoncé en janvier 2026 la disponibilité immédiate d'une plateforme automobile SuperFlash Gen 4 embarquée en 28 nm, soutenant le mouvement plus large vers des sous-systèmes de mémoire plus denses et plus rapides dans les unités de contrôle électronique de nouvelle génération. Cela signifie que la croissance future sera moins axée sur le remplacement des connecteurs de milieu de gamme et davantage sur l'ajout d'empreintes mémoire plus grandes aux plateformes automobiles et industrielles avancées.

Par Tension : Les Conceptions Héritées 3 V Restent Larges Tandis que le Segment ≤1,2 V Devient Plus Important

La classe 3 V a représenté 40,4 % des revenus en 2025, soulignant à quel point le marché mexicain du NOR Flash dépend encore des rails d'alimentation automobiles et industriels établis de longue date. Cette position est ancrée dans l'historique de qualification, car de nombreux systèmes existants ont été conçus autour d'environnements 3,3 V et ne justifient pas une reconception rapide. Dans ces programmes, la familiarité électrique et la fiabilité thermique ont plus de poids que les gains d'efficacité d'un passage à une tension plus basse. La grande base installée maintient donc les produits 3 V au cœur des expéditions actuelles sur le marché mexicain du NOR Flash.

La classe ≤1,2 V devrait croître à un TCAC de 6,9 % jusqu'en 2031, car les processeurs IA en périphérie, les nœuds IoT compacts et les appareils sensibles à la batterie adoptent des normes d'entrée/sortie plus basses. GigaDevice a élargi la série GD25UF en mars 2026 pour couvrir des densités de 8 Mo à 256 Mo à 1,2 V, la société indiquant que la consommation d'énergie en lecture peut être jusqu'à 50 % inférieure à celle des alternatives standard à 1,8 V. Ce mouvement de produit reflète un changement plus large sur le marché mexicain du NOR Flash, où le support basse tension devient une exigence de conception plutôt qu'une fonctionnalité de niche dans l'électronique compacte. La transition soutiendra une nouvelle demande mais nécessitera également la requalification des lignes d'assemblage construites selon des normes de tension plus anciennes.

Par Application Utilisateur Final : L'Automobile Domine les Revenus Tandis que l'Automatisation Industrielle et d'Usine Accélère

L'automobile a représenté 27,3 % des revenus en 2025 et est restée le plus grand segment d'utilisateurs finaux sur le marché mexicain du NOR Flash. La grande base de fabrication automobile du Mexique, associée à un approvisionnement local croissant, soutient une demande stable pour la mémoire dans l'électronique de carrosserie, les systèmes de sécurité, les cockpits numériques et les groupes motopropulseurs électrifiés. Cela fait de l'automobile le canal de demande le plus établi, avec de solides liens avec de longs cycles de programme et des normes de qualification rigoureuses. En termes de segment, l'automobile ancre toujours la part de marché mexicain du NOR Flash car elle combine un volume élevé avec un contenu électronique croissant par plateforme de véhicule.

L'automatisation industrielle et d'usine devrait croître à un TCAC de 7,1 % jusqu'en 2031, car les installations maquiladoras continuent de se moderniser avec des systèmes connectés, la surveillance à distance et des lignes de production plus automatisées. Mexico Business News a signalé des risques croissants liés à la cybersécurité et aux communications machine à machine à mesure que les usines adoptent davantage de technologies IoT, ce qui confirme que le matériel industriel évolue vers des architectures de contrôle plus connectées. Ces architectures dépendent de l'intégrité du micrologiciel, des mises à jour sécurisées et d'un comportement de démarrage cohérent, ce qui soutient l'utilisation du NOR Flash dans les contrôleurs et les nœuds périphériques. En conséquence, la demande industrielle devient le flux d'application à la croissance la plus rapide au sein du marché mexicain du NOR Flash, même si l'automobile domine encore les revenus actuels.

Par Nœud de Technologie de Processus : Le 55/58 Nm Équilibre Coût et Fiabilité Tandis que le 28 Nm et en Dessous Gagne des Programmes Premium

Le segment 55/58 nm a représenté 25,2 % des revenus de 2025 et reste la plus grande plage de nœuds de processus sur le marché mexicain du NOR Flash. Sa position de tête provient d'un équilibre pratique entre coût, maturité, performance thermique et endurance pour les connecteurs automobiles et industriels courants. Les nœuds matures facilitent également l'approvisionnement sur de grandes séries de production, ce qui est important pour le profil de fabrication à forte composante d'assemblage du Mexique. Cette plage de nœuds continue donc de façonner le schéma d'approvisionnement principal sur le marché mexicain du NOR Flash.

Le segment 28 nm et en dessous devrait croître à un TCAC de 7,3 % jusqu'en 2031, car les applications de sécurité automobile et haute performance demandent des temps d'accès plus rapides et des options de mémoire embarquée plus avancées. SST et UMC ont annoncé en janvier 2026 que leur SuperFlash Gen 4 embarqué sur 28HPC+ avait atteint la qualification automobile Grade 1, avec un accès en lecture inférieur à 12,5 ns et une endurance supérieure à 100 000 cycles. La série NOR Flash automobile GD25 et GD55 certifiée ASIL-D de GigaDevice sur des nœuds de 55 et 45 nm montre également que les fournisseurs se font concurrence par la certification et l'adéquation aux applications, et pas seulement en passant à des nœuds plus petits. Cela signifie que le leadership des nœuds restera mature en termes de volume, tandis que les produits sub-28 nm captureront la prime des applications critiques pour la sécurité.

Par Type d'Emballage : QFN et SOIC Restent Courants Tandis que WLCSP et CSP Bénéficient de la Miniaturisation

L'emballage QFN et SOIC a représenté 33,6 % des revenus en 2025 et a continué de dominer le marché mexicain du NOR Flash car la stabilité thermique et la fiabilité mécanique restent essentielles dans les applications automobiles et industrielles. Ces formats sont bien maîtrisés sur les lignes de production et s'adaptent aux conditions de fonctionnement de l'électronique sous capot, des contrôles industriels et d'autres environnements robustes. Leur position reflète également la base installée de programmes existants qui privilégient la cohérence des processus à la réduction de l'empreinte. En termes actuels, cette famille d'emballages reste la base de format physique la plus large sur le marché mexicain du NOR Flash.

Le WLCSP et le CSP devraient croître à un TCAC de 6,8 % jusqu'en 2031, car les appareils grand public plus petits et les conceptions basse tension recherchent des agencements de cartes plus compacts. GigaDevice a lancé la famille NOR Flash xSPI GD25NX en novembre 2025, avec des options d'emballage WLCSP et TFBGA24 pour une intégration directe avec des systèmes sur puce à 1,2 V, démontrant comment l'emballage est aligné avec la conception de systèmes miniaturisés. Ce changement est particulièrement pertinent dans les terminaux IoT et les produits domotiques compacts assemblés au Mexique, où l'efficacité de l'espace sur la carte est devenue un facteur d'achat plus important. Le mix d'emballages restera donc bifurqué, les formats robustes conservant les programmes importants et établis, tandis que les formats à l'échelle de la puce gagnent des parts dans les appareils plus petits et plus intégrés.

Analyse Géographique

Le nord du Mexique reste le principal cluster de demande sur le marché mexicain du NOR Flash car il concentre l'activité d'assemblage à plus haut débit du pays. Les données de l'OCDE ont montré que les opérations maquiladoras ont généré 78 % du revenu du secteur des semi-conducteurs et de l'électronique au Mexique en 2024, et ce modèle de production est fortement concentré le long du corridor nord. Cette région relie Tijuana, Mexicali, Ciudad Juárez, Monterrey et Reynosa à travers une base de fabrication qui absorbe le NOR Flash dans les téléviseurs, les appareils électroménagers, le matériel de communication et les modules automobiles. Ciudad Juárez évolue vers les exportations de serveurs et adjacentes aux semi-conducteurs, avec des investissements taïwanais dans la ville atteignant 3 milliards USD sur les 4 années précédentes et soutenant plus de 25 000 emplois. Nuevo León renforce également ce schéma, avec Intretech ouvrant une usine d'électronique intelligente de 60 millions USD à Apodaca pour les rétroviseurs automobiles, les appareils IoT et les systèmes de navigation qui dépendent tous de la mémoire de micrologiciel embarquée.

Le centre du Mexique est la poche de demande régionale qui évolue le plus rapidement sur le marché mexicain du NOR Flash car elle combine l'électrification automobile avec des projets d'infrastructure de données. Guadalajara est au cœur de ce changement car Foxconn étend sa capacité de serveurs IA au Mexique et le centre de conception Kutsari a établi une unité à Jalisco en 2025, reliant l'activité de conception à la production électronique à haut volume. Querétaro continue d'attirer des fabrications liées aux semi-conducteurs après que QSM a ouvert la première usine de semi-conducteurs de précision du Mexique en février 2026. Le développement plus large des centres de données soutient également cette région, avec des projets majeurs en développement à Querétaro et un écosystème matériel approfondi autour des équipements de serveurs, de réseaux et d'alimentation. Dans le Bajío, les annonces d'investissements liés à l'électromobilité totalisant 1,57 milliard USD en 2025 renforcent la demande de mémoire de qualité automobile à Aguascalientes, Guanajuato et San Luis Potosí.

Les régions émergentes sont encore plus petites, mais elles ajoutent de nouveaux nœuds à long terme pour le marché mexicain du NOR Flash. USAT a annoncé un investissement de 2 430 millions MXN, soit environ 140 millions USD, dans une usine de fabrication de semi-conducteurs et de cellules solaires à Kanasín, Yucatán, en mars 2026. Sonora prend un poids stratégique grâce à son unité de conception Kutsari prévue et à sa proximité avec la base de semi-conducteurs de l'Arizona, ce qui peut soutenir la collaboration en matière de conception et des liens techniques plus rapides. Le Corridor Interocéanique et la planification industrielle du sud-sud-est ne sont pas encore des marchés de volume majeurs, mais ils élargissent la carte future pour la fabrication électronique et la demande de mémoire au Mexique.

Paysage Concurrentiel

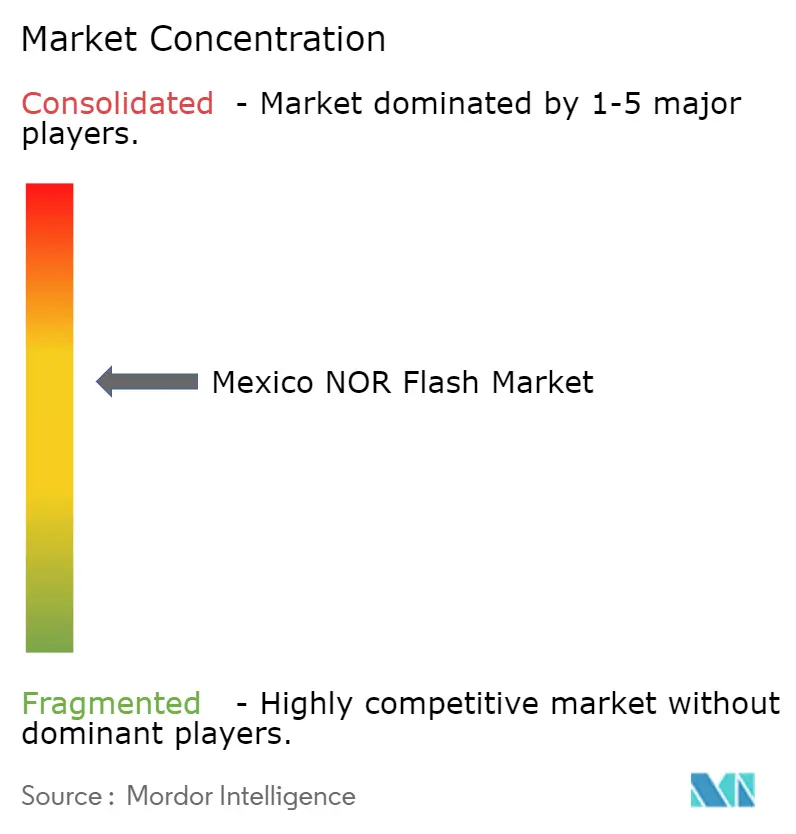

Le marché mexicain du NOR Flash reste modérément concentré, Infineon Technologies, Winbond Electronics et Micron Technology représentant collectivement moins de 40 % des revenus en 2025. Cette structure donne aux principaux fournisseurs la possibilité de bénéficier de la profondeur de qualification et de la portée des distributeurs, tout en laissant un espace significatif pour les fournisseurs de sources secondaires et les challengers axés sur les prix. Le groupe de tête est le plus fort dans les programmes automobiles et industriels, où les longs cycles de validation, la longévité des produits et les relations établies avec les équipementiers de rang 1 continuent de façonner le comportement d'achat. En pratique, le marché mexicain du NOR Flash récompense les fournisseurs qui combinent un support technique avec une disponibilité constante sur plusieurs cycles de production. C'est pourquoi la certification et l'adéquation aux applications comptent autant que le prix catalogue dans les segments à plus haute valeur du marché.

Infineon a renforcé sa position grâce à une stratégie produit axée sur la certification. En mai 2025, sa famille NOR Flash SEMPER a reçu la certification complète ASIL-D selon la norme ISO 26262:2018 de SGS-TÜV pour les interfaces QSPI, HyperBus et JEDEC xSPI octal sur des densités allant de 256 Mbit à 2 Gbit. Macronix a également élargi sa position automobile lorsque la famille MXSMIO a atteint la conformité complète ISO 26262 ASIL-D en janvier 2026 pour des utilisations critiques pour la sécurité telles que l'ADAS, les modules passerelle et les contrôleurs de tableau de bord numérique. Ces mouvements soutiennent des gains de conception de longue durée sur le marché mexicain du NOR Flash car les programmes de véhicules ont tendance à verrouiller les fournisseurs de mémoire qualifiés bien avant que la production à grande échelle ne démarre.

Les challengers chinois intensifient la concurrence, notamment dans les programmes industriels et grand public sensibles aux coûts. GigaDevice a atteint la certification ASIL-D pour sa série NOR Flash automobile, puis a ajouté la famille xSPI GD25NX en novembre 2025 et élargi la gamme GD25UF à 1,2 V en mars 2026, lui donnant une position plus forte à la fois dans les applications automobiles avancées et les applications périphériques basse consommation. Cela est important car le marché mexicain du NOR Flash contient encore une large base de connecteurs industriels, de communication et d'appareils électroménagers sensibles aux prix, où les acheteurs valorisent la qualification fonctionnelle mais restent ouverts aux nouveaux fournisseurs. L'ouverture concurrentielle est la plus large dans les applications industrielles et de réseau de milieu de gamme, où la couverture des distributeurs et le support local peuvent faire basculer les gains de connecteurs plus rapidement que dans les programmes automobiles étroitement contrôlés. Dans l'ensemble, le marché n'est pas dominé par un seul groupe de fournisseurs, ce qui maintient une rivalité active à la fois dans les segments axés sur la performance et ceux axés sur les coûts.

Leaders du Secteur NOR Flash au Mexique

Winbond Electronics Corporation

Macronix International Co. Ltd.

GigaDevice Semiconductor Inc.

Infineon Technologies AG

Micron Technology Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Foxconn, Hon Hai Precision Industry Co., a investi 136 millions USD supplémentaires au Mexique via sa filiale de Singapour, des sources industrielles indiquant que les fonds ciblent l'expansion de la capacité de production de serveurs IA à Guadalajara et Chihuahua pour servir les hyperscalers nord-américains. Cela renforce le Mexique comme nœud principal de consommation de NOR Flash pour la demande de mémoire d'infrastructure IA.

- Mars 2026 : Ultimate Solar Advanced Technology, USAT, a annoncé un investissement de 2 430 millions MXN, soit environ 140 millions USD, dans une usine de fabrication de semi-conducteurs et de cellules solaires à Kanasín, Yucatán, exécuté en deux phases et positionnant l'État comme un nouveau pôle de fabrication technologique dans le sud-est du Mexique.

- Mars 2026 : GigaDevice a élargi la plage de densité de sa série GD25UF NOR Flash SPI ultra-basse consommation à 1,2 V de 8 Mb à 256 Mb, annonçant l'expansion à l'Embedded World 2026 à Nuremberg et ciblant les plateformes de calcul IA, les circuits intégrés spécifiques à l'application IA en périphérie et les appareils compacts alimentés par batterie avec jusqu'à 50 % de puissance de lecture inférieure par rapport aux alternatives standard à 1,8 V.

- Février 2026 : QSM Semiconductores a officiellement lancé la première usine de semi-conducteurs de précision du Mexique à El Marqués, Querétaro, représentant un investissement de 777 millions MXN, soit environ 45 millions USD, dans la fabrication de circuits intégrés à base de MEMS. L'usine, inaugurée avec des responsables gouvernementaux fédéraux et étatiques, représente le premier modèle intégré verticalement de conception-fabrication-commercialisation au Mexique.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du Marché et Couverture Principale

Notre étude définit le marché de la mémoire NOR Flash au Mexique comme les revenus générés dans le pays à partir de puces NOR série et parallèle nouvellement fabriquées, sur toutes les densités jusqu'à >256 Mb, qui sont soudées sur des cartes grand public, industrielles, de communication et automobiles pour des fonctions de stockage de code ou d'exécution en place. Les valeurs sont suivies en USD et en volumes unitaires.

Exclusion du périmètre : la NAND, l'eMMC/UFS embarqué, l'OTP PROM et les dispositifs reconditionnés sont en dehors de cette évaluation.

Aperçu de la Segmentation

- Par Type (Valeur, Volume)

- NOR Flash Série

- NOR Flash Parallèle

- Par Interface (Valeur)

- SPI Simple / Double

- SPI Quadruple

- Octal et xSPI

- Par Densité (Valeur)

- 2 Mégabits et Moins

- Plus de 2 à 4 Mégabits

- Plus de 4 à 8 Mégabits

- Plus de 8 à 16 Mégabits

- Plus de 16 à 32 Mégabits

- Plus de 32 à 64 Mégabits

- Plus de 64 à 128 Mégabits

- Plus de 128 à 256 Mégabits

- Plus de 256 Mégabits

- Par Tension (Valeur)

- Classe 3 V

- Classe 1,8 V

- Large Tension (1,65-3,6 V)

- Classe ≤1,2 V

- Par Application Utilisateur Final (Valeur, Volume)

- Électronique Grand Public

- Communication

- Automobile

- Automatisation Industrielle et d'Usine

- Reste des Applications

- Par Nœud de Technologie de Processus (Valeur)

- 90 nm et Plus

- 65 nm

- 55 / 58 nm

- 45 nm

- 28 nm et en Dessous

- Par Type d'Emballage (Valeur)

- WLCSP / CSP

- QFN / SOIC

- BGA / FBGA

- Reste des Types d'Emballage

Méthodologie de Recherche Détaillée et Validation des Données

Recherche Primaire

Les analystes de Mordor ont mené des entretiens avec des assembleurs sous contrat de Guadalajara, des fabricants d'unités de contrôle électronique automobiles de rang 1 à Guanajuato, et des distributeurs de mémoire Flash SPI couvrant la Basse-Californie. Ces discussions ont clarifié les rotations de stocks, les mélanges de densité typiques et la compression des prix, nous permettant d'affiner les estimations préliminaires de bureau.

Recherche Documentaire

Nous avons extrait les volumes de base à partir de sources ouvertes telles que le recensement de fabrication électronique de l'INEGI, les tableaux commerciaux de la Banque du Mexique, les données d'expédition UN Comtrade HS 854232 et les bulletins de semi-conducteurs WSTS, puis nous les avons enrichis avec des livres blancs d'associations de CANIETI et SEMI. Les indices financiers des dépôts 20-F des fournisseurs cotés et des profils D&B Hoovers ont aidé à ancrer les prix de vente moyens. Des ensembles de données payants, Dow Jones Factiva pour les nouvelles de transactions et Questel pour les comptages de brevets, ont comblé les lacunes historiques. Ces sources illustrent, sans épuiser, notre revue de littérature plus large.

Dimensionnement du Marché et Prévisions

Nous appliquons une reconstruction descendante des importations plus l'assemblage local, ajustée pour la rétention dans le pays après la réexportation sous IMMEX, puis nous validons avec des agrégations ascendantes sélectives de fournisseurs. Les variables clés telles que l'utilisation des lignes de montage en surface, la production de véhicules légers automobiles, les taux d'attachement SPI moyens par microcontrôleur, les tendances des prix de vente moyens libellés en pesos et les incitations fiscales gouvernementales aux semi-conducteurs pilotent le modèle. Une régression multivariée projette chaque variable jusqu'en 2030 ; les lacunes dans les échantillons ascendants sont comblées par des références régionales pondérées avant la triangulation finale.

Validation des Données et Cycle de Mise à Jour

Les résultats font l'objet de vérifications de variance par rapport aux totaux régionaux WSTS et aux anomalies douanières ; les réviseurs seniors n'approuvent que lorsque les écarts se situent dans ±5 %. Les rapports sont actualisés annuellement, et nous déclenchons des révisions intermédiaires lorsque des changements tarifaires ou des arrêts de fonderies modifient matériellement les perspectives.

Pourquoi Notre Base de Référence du NOR Flash au Mexique Reste Fiable

Les chiffres publiés diffèrent souvent car certaines entreprises regroupent le NOR avec le NAND, citent des totaux continentaux ou verrouillent les prévisions sur des trajectoires de prix de vente moyens à scénario unique.

Les principaux facteurs d'écart ici incluent des études concurrentes regroupant le Mexique dans des agrégations nord-américaines, comptant les lignes EEPROM héritées, supposant des taux de change peso-dollar fixes et mettant à jour moins d'une fois par an ; des facteurs que nous éliminons grâce à l'approche disciplinée décrite ci-dessus.

Comparaison de Référence

| Taille du Marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 42,84 millions USD (2025) | ||

| 5,27 milliards USD (2025) | Cabinet de Conseil Mondial A | Couverture mondiale, inclut les combinaisons NAND et MCP |

| 4,10 milliards USD (2025) | Cabinet de Conseil Régional B | Total Amérique du Nord, omet les réexportations IMMEX |

| 3,22 milliards USD (2025) | Revue Professionnelle C | Mondial, utilise des densités de mémoire Flash mixtes et des taux de change 2024 |

Pris ensemble, la comparaison montre comment le périmètre spécifique au pays de Mordor, la fréquence d'actualisation des données et les vérifications croisées au niveau des variables fournissent aux décideurs une base de référence équilibrée et traçable, prête pour une utilisation en salle de conseil.

Questions Clés Répondues dans le Rapport

Quelle est la valeur du marché mexicain du NOR Flash en 2026 ?

Le marché mexicain du NOR Flash est évalué à 45,02 millions USD en 2026 et devrait atteindre 57,74 millions USD d'ici 2031 à un TCAC de 5,1 %.

Quel segment d'utilisateurs finaux domine la demande au Mexique ?

L'automobile est le plus grand segment d'utilisateurs finaux, représentant 27,3 % des revenus en 2025, car les véhicules utilisent le NOR Flash dans les unités de contrôle, l'ADAS, les passerelles et les systèmes de cockpit numérique.

Quelle interface connaît la croissance la plus rapide au Mexique ?

L'octal et le xSPI est le segment d'interface à la croissance la plus rapide avec un TCAC de 7,4 % jusqu'en 2031, soutenu par des vitesses de lecture plus rapides et des besoins de démarrage sécurisé dans les systèmes automobiles avancés.

Pourquoi le NOR Flash série domine-t-il encore au Mexique ?

Le NOR Flash série a représenté 72,1 % des revenus en 2025 car il s'adapte aux microcontrôleurs à base de SPI largement utilisés dans l'électronique grand public, les équipements de communication et les produits d'automatisation d'usine assemblés au Mexique.

Qu'est-ce qui stimule l'adoption du NOR Flash basse tension au Mexique ?

La classe ≤1,2 V croît à un TCAC de 6,9 % jusqu'en 2031, car les puces IA en périphérie, les nœuds IoT compacts et les appareils sensibles à la batterie évoluent vers des normes d'entrée/sortie plus basses.

Quelle est l'intensité de la concurrence entre les fournisseurs au Mexique ?

La concurrence est modérée car les 3 premiers acteurs détenaient moins de 40 % du marché en 2025, tandis que des challengers certifiés tels que GigaDevice continuent de se développer dans les applications automobiles, industrielles et basse consommation.

Dernière mise à jour de la page le: