Taille et Part du Marché NOR Flash en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

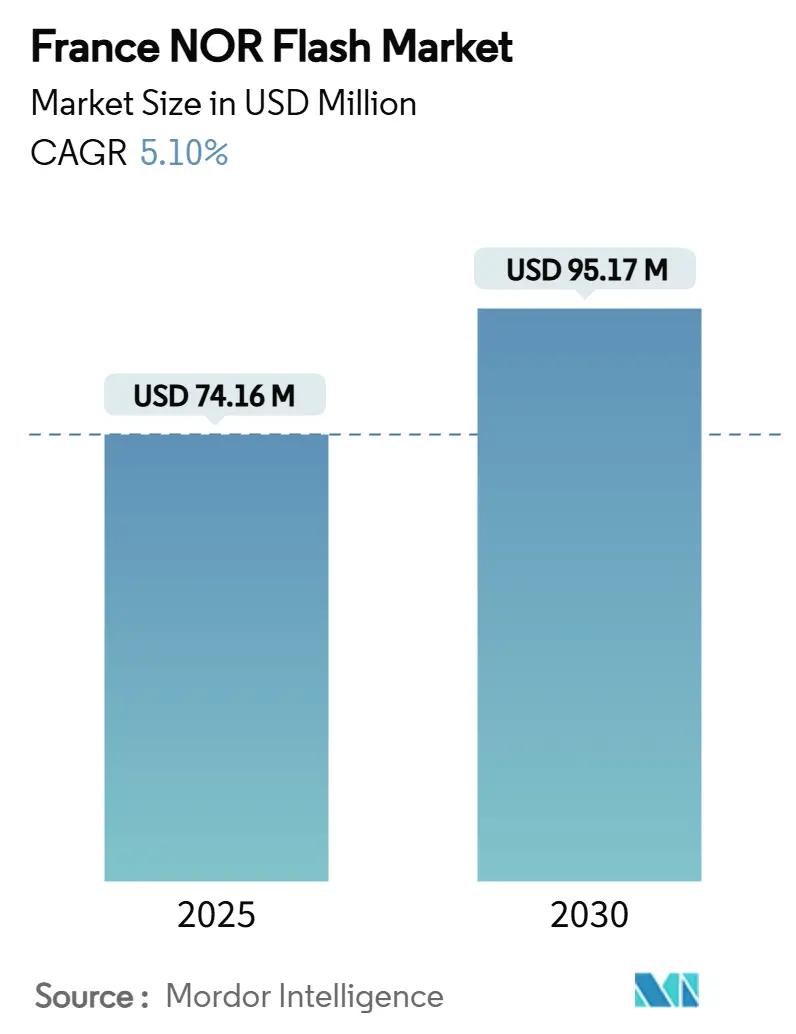

| Taille du Marché (2025) | 74.16 Millions de dollars américains |

| Taille du Marché (2030) | 95.17 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 5.10% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché NOR Flash en France par Mordor Intelligence

La taille du marché NOR Flash en France est estimée à 74,16 millions USD en 2025, et devrait atteindre 95,17 millions USD d'ici 2030, à un TCAC de 5,10 % durant la période de prévision. Cette expansion est principalement liée au déploiement accéléré des systèmes avancés d'aide à la conduite dans la production automobile française, à une forte augmentation des points de terminaison IoT dans les environnements résidentiels et industriels, ainsi qu'au soutien gouvernemental solide en faveur de la souveraineté des semi-conducteurs dans le cadre de l'initiative France 2030[1]Commission européenne, « Un Chips Act pour l'Europe », Commission européenne, 18 janvier 2024, europa.eu. . De plus, les directives nationales en matière de cybersécurité contraignent les fournisseurs d'infrastructures critiques à spécifier des composants NOR à exécution en place (XIP) dotés de fonctionnalités de démarrage sécurisé, tandis que les objectifs d'efficacité énergétique orientent les nouvelles conceptions vers des dispositifs à 1,8 V et, de plus en plus, à 1,2 V [2]Commission européenne, « Plan d'investissement France 2030 », Commission européenne, 12 octobre 2024, europa.eu. . Par conséquent, les fabricants de mémoires localisent leurs activités d'assemblage et de test dans des pôles d'innovation tels que Grenoble et Sophia Antipolis afin de réduire les délais logistiques et de satisfaire aux normes de qualification régionales [3]Infineon Technologies, « SEMPER NOR Flash obtient la certification ASIL-D », Salle de presse Infineon Technologies, 2 mai 2025, infineon.com. . Néanmoins, la part de 7 % de l'Europe dans la fabrication de tranches en face avant limite la résilience de l'approvisionnement à court terme, incitant les décideurs politiques à accélérer les incitations dans le cadre du Chips Act européen [4]GigaDevice, « GD25/55 SPI NOR Flash reçoit la certification ISO 26262 ASIL-D », Salle de presse GigaDevice, 6 février 2025, gigadevice.com. .

Points Clés du Rapport

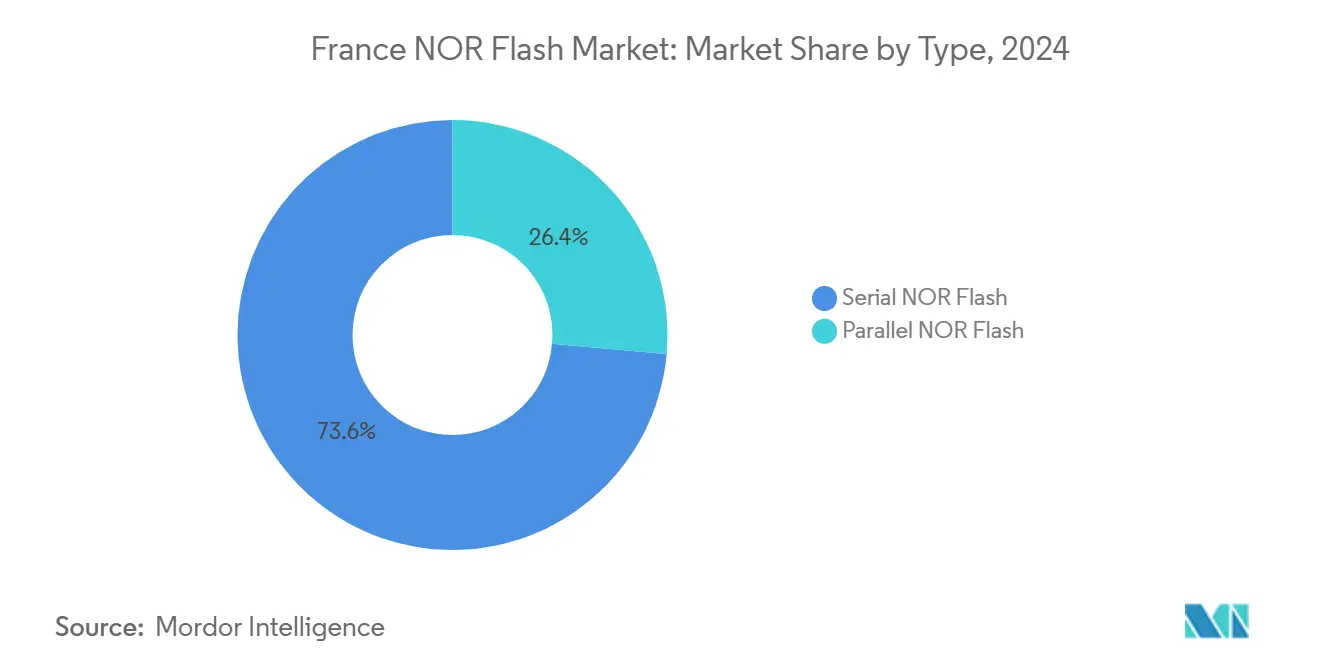

- Par type, la NOR Flash Série a capturé 73,6 % de la part du marché NOR Flash en France en 2024 ; la NOR Parallèle détient le reste tout en enregistrant une expansion plus lente.

- Par interface, le SPI Simple/Double a dominé avec une part de revenus de 45,9 % en 2024, tandis que l'Octal/xSPI devrait croître à un TCAC de 5,5 % jusqu'en 2030.

- Par densité, le segment 64–128 Mbit a représenté 31,1 % de la taille du marché NOR Flash en France en 2024 ; les dispositifs supérieurs à 256 Mbit affichent le TCAC le plus rapide à 5,8 % entre 2025 et 2030.

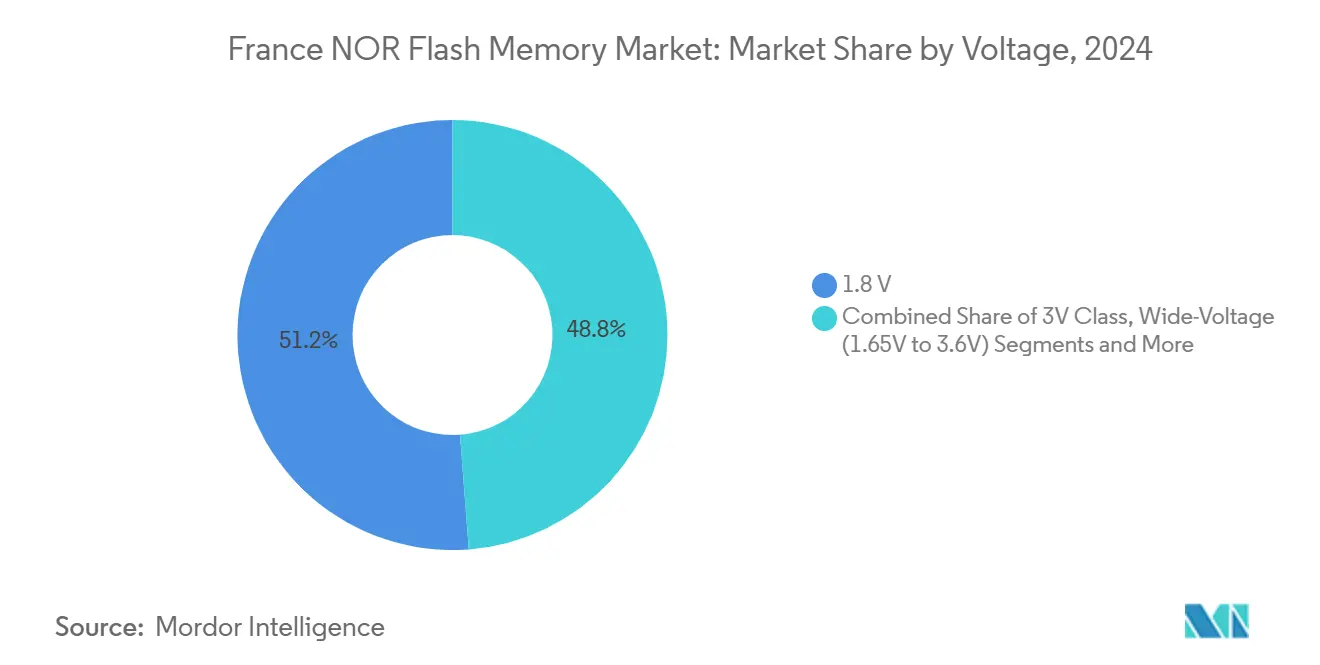

- Par tension, les produits à 1,8 V ont contribué à hauteur de 51,2 % de la part en 2024 et demeurent la classe à la plus forte croissance avec un TCAC de 6,8 %.

- Par application utilisateur final, l'électronique grand public a généré 38,7 % des revenus de 2024 ; l'électronique automobile progresse à un TCAC de 7,3 % grâce aux déploiements de la mobilité électrique.

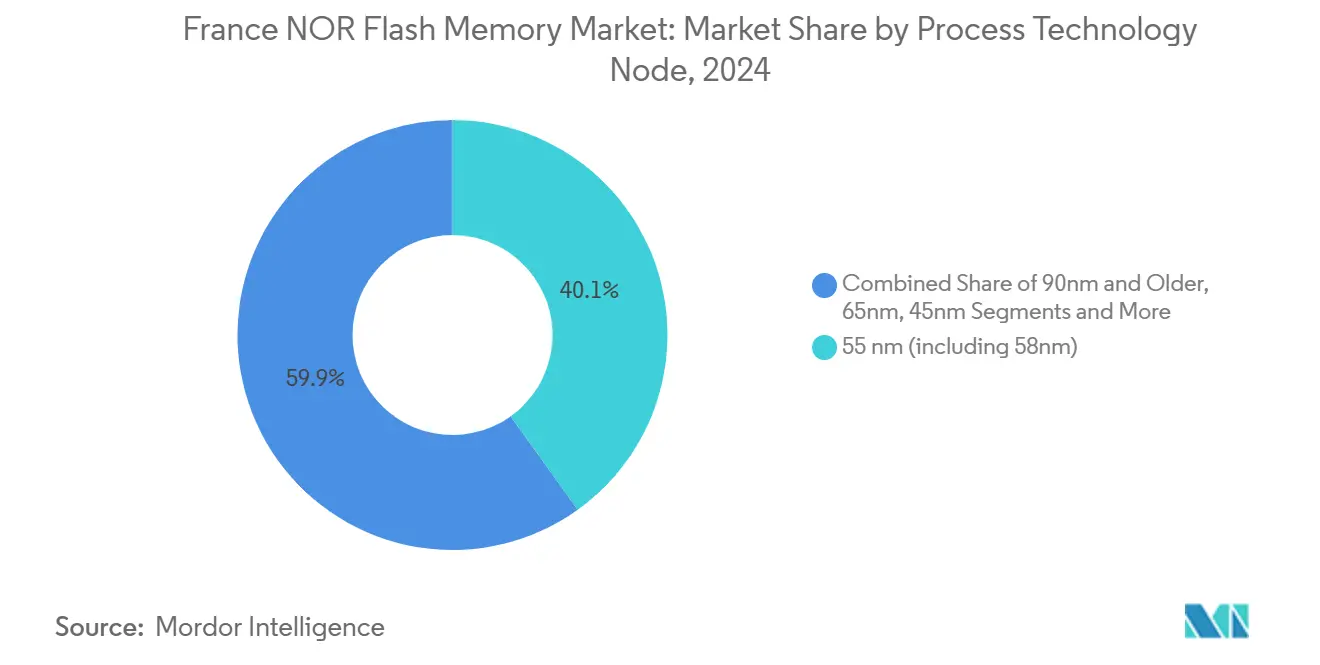

- Par nœud de procédé, la technologie 55 nm a dominé avec une part de 40,1 % en 2024, bien que les solutions sub-28 nm progressent à un TCAC de 5,9 %.

- Par emballage, les dispositifs WLCSP/CSP ont représenté 46,3 % de la part en 2024 et enregistrent un TCAC de 7,3 % jusqu'en 2030.

Tendances et Perspectives du Marché NOR Flash en France

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte Demande de Stockage Haute Densité dans l'Électronique Grand Public Française | +1.20% | National, avec concentration dans les pôles de fabrication de Paris, Lyon et Grenoble | Moyen terme (2 à 4 ans) |

| Prolifération de l'IoT et des Systèmes Embarqués Exploitant la NOR Série dans la Maison Intelligente et l'Industrie 4.0 | +1.40% | National, avec adoption précoce dans les centres urbains | Moyen terme (2 à 4 ans) |

| Adoption Rapide des ADAS et de la Mobilité Électrique par les Constructeurs Français Nécessitant une NOR Compatible XIP | +1.60% | National, avec concentration dans les régions de fabrication automobile | Long terme (≥ 4 ans) |

| Programme d'Incitation aux Semi-conducteurs France 2030 Stimulant les Partenariats Locaux d'Assemblage NOR | +0.80% | National, avec accent sur les pôles d'innovation de Grenoble et Sophia Antipolis | Moyen terme (2 à 4 ans) |

| Mandats de Cybersécurité pour les Infrastructures Critiques Favorisant la NOR Sécurisée avec Exécution en Place (XIP) | +0.60% | National, avec accent sur les secteurs de l'énergie et des transports | Court terme (≤ 2 ans) |

| Déploiement du Compteur Intelligent Linky 2.0 Augmentant les Volumes de NOR Série Axée sur l'Endurance | +0.70% | National, avec déploiement uniforme dans toutes les régions | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Forte Demande de Stockage Haute Densité dans l'Électronique Grand Public Française

Les smartphones haut de gamme, les téléviseurs intelligents et les appareils connectés exigent des capacités NOR supérieures à 128 Mbit pour des micrologiciels plus riches, une sécurité biométrique et des exigences de démarrage instantané. Le taux de pénétration des smartphones en France de 77,5 % en 2025 soutient des cycles de conception répétés et favorise la NOR à double interface combinant démarrage sécurisé et débit élevé, renforçant ainsi la contribution de l'électronique grand public au marché NOR Flash en France[2]Commission européenne, « Plan d'investissement France 2030 », Commission européenne, 12 octobre 2024, europa.eu. .

Prolifération de l'IoT et des Systèmes Embarqués Exploitant la NOR Série dans la Maison Intelligente et l'Industrie 4.0

Les déploiements nationaux de compteurs intelligents, les capteurs de maintenance prédictive et les contrôleurs de périphérie remplissent les usines et les foyers de nœuds embarqués qui nécessitent un stockage de code à sécurité intégrée. Le faible nombre de broches de la NOR Série, sa faible consommation d'énergie et sa capacité d'exécution en place en font la mémoire de démarrage par défaut. Les exigences de densité se concentrent entre 64 et 128 Mbit, un point d'équilibre entre coût et budgets de micrologiciels pour de nombreux capteurs et passerelles. Les intégrateurs industriels privilégient le SPI Simple/Double pour la compatibilité ascendante avec les microcontrôleurs déjà qualifiés dans les machines à longue durée de vie [3]Infineon Technologies, « SEMPER NOR Flash obtient la certification ASIL-D », Salle de presse Infineon Technologies, 2 mai 2025, infineon.com. . Ces cas d'usage constituent le cœur de volume soutenu du marché NOR Flash en France.

Adoption Rapide des ADAS et de la Mobilité Électrique par les Constructeurs Français Nécessitant une NOR Compatible XIP

Le contenu électronique automobile par véhicule continue d'augmenter à mesure que les constructeurs nationaux ajoutent l'assistance à la conduite de niveau 2+, les cockpits numériques et les systèmes de gestion de batterie. Le code critique pour la sécurité doit s'exécuter directement depuis la mémoire flash, et l'architecture XIP de la NOR Série fournit une latence déterministe que les alternatives basées sur la DDR ne peuvent offrir. Les spécifications de conception dépassent désormais souvent 256 Mbit pour accueillir des piles logicielles complexes et des partitions de mise à jour à distance. Les fournisseurs de NOR disposant de certifications AEC-Q100 grade 1 et ASIL-D bénéficient d'une priorité de sélection, renforçant l'attrait du secteur automobile sur le marché NOR Flash en France[5]Kioxia Corporation, « Kioxia et Western Digital présentent une nouvelle technologie de mémoire flash 3D », Actes de l'IEEE ISSCC, 20 février 2025, kioxia.com. .

Programme d'Incitation aux Semi-conducteurs France 2030 Stimulant les Partenariats Locaux d'Assemblage NOR

Les fonds de financement public-privé renforcent la capacité nationale en back-end, encourageant les fournisseurs mondiaux de mémoires à co-localiser les lignes d'assemblage et de test avec des partenaires EMS français. L'emballage localisé raccourcit les délais logistiques, facilite les contrôles de température personnalisés et approfondit les compétences de la main-d'œuvre en matière d'emballage avancé à l'échelle de la puce [1]Commission européenne, « Un Chips Act pour l'Europe », Commission européenne, 18 janvier 2024, europa.eu. . Le transfert de connaissances stimule des séries pilotes de WLCSP renforcés adaptés aux déploiements industriels et automobiles difficiles, ancrant davantage la chaîne de valeur NOR à l'intérieur des frontières nationales.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prix de Vente Moyens Élevés de la NOR à Nœud Avancé (28 nm et Moins) par Rapport aux Alternatives eMMC/eUFS | -0.90% | National, avec un impact plus important sur la fabrication d'électronique grand public | Moyen terme (2 à 4 ans) |

| Écosystème National de Semi-conducteurs Fragmenté Limitant la Fabrication NOR à Grande Échelle | -0.70% | National, avec concentration dans les régions de fabrication de semi-conducteurs | Long terme (≥ 4 ans) |

| Conformité Stricte aux Réglementations RoHS et REACH de l'UE Augmentant les Coûts de Qualification de la NOR Basse Densité | -0.50% | À l'échelle de l'UE, avec un impact uniforme en France | Court terme (≤ 2 ans) |

| Capacité de Fonderie 28 nm Limitée en Europe Entraînant une Volatilité de l'Approvisionnement | -0.80% | À l'échelle de l'UE, avec un impact particulier sur la fabrication française de haute technologie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prix de Vente Moyens Élevés de la NOR à Nœud Avancé par Rapport aux Alternatives eMMC/eUFS

À 28 nm et en dessous, les coûts par bit de la NOR peuvent être de 30 à 40 % plus élevés que ceux de l'eMMC ou de l'eUFS haute capacité, ce qui pèse sur les objectifs de nomenclature dans les téléphones et tablettes grand public. Les constructeurs répondent par des architectures hybrides qui réservent la NOR uniquement au code de démarrage tout en transférant les données en masse vers la NAND moins coûteuse. L'écart de prix est le plus prononcé dans les téléphones de milieu de gamme où des prix de vente au détail serrés dominent les choix de composants [6]Winbond Electronics, « Fiche produit NOR Flash ultra-basse tension 1,2 V », Journal technique Winbond, 14 mars 2025, winbond.com. . À moins que l'offre de tranches n'augmente ou que les rendements ne s'améliorent, la tarification premium freinera la vitesse à laquelle le marché NOR Flash en France pénètre les gammes grand public sensibles aux coûts.

Écosystème National de Semi-conducteurs Fragmenté Limitant la Fabrication NOR à Grande Échelle

La France abrite des centres de R&D de classe mondiale mais manque d'un écosystème de fonderie intégré dédié à la production NOR en volume. Les fonderies de niche spécialisées et les bureaux d'études doivent coordonner leurs activités au-delà des frontières pour les tranches en face avant, ce qui allonge les délais de cycle et complique la personnalisation. La dépendance vis-à-vis des fonderies sous contrat asiatiques expose les constructeurs locaux à des risques d'allocation lors des pénuries mondiales [4]GigaDevice, « GD25/55 SPI NOR Flash reçoit la certification ISO 26262 ASIL-D », Salle de presse GigaDevice, 6 février 2025, gigadevice.com. . Bien que le Chips Act européen vise à doubler la capacité régionale d'ici 2030, la fragmentation à court terme limite encore les économies d'échelle nationales pour le marché NOR Flash en France.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : La NOR Série Domine grâce à l'Avantage XIP

La NOR Série a représenté 73,6 % de la taille du marché NOR Flash en France en 2024. Ses fonctions à faible nombre de broches et d'exécution en place s'alignent sur les contrôleurs ADAS et les automates programmables industriels, qui exigent une latence de lecture déterministe plutôt qu'une bande passante parallèle [5]. À l'inverse, la NOR Parallèle, qui dessert les unités de contrôle télécom et industriel héritées, cède progressivement des conceptions à mesure que les cartes migrent vers des interfaces Série compactes.

Le leadership de la NOR Série est encore consolidé par des jalons de qualification automobile. Infineon a obtenu le statut ISO 26262 ASIL-D pour sa gamme SEMPER, tandis que GigaDevice a obtenu une certification identique pour la GD25/55, signalant conjointement l'engagement des fournisseurs envers les applications critiques pour la sécurité [5]Kioxia Corporation, « Kioxia et Western Digital présentent une nouvelle technologie de mémoire flash 3D », Actes de l'IEEE ISSCC, 20 février 2025, kioxia.com. . Par conséquent, les secteurs automobile et industriel continueront de renforcer la domination de la NOR Série au sein du marché NOR Flash en France.

Par Interface : Le Quad SPI Équilibre Performance et Compatibilité

Les formats SPI Simple/Double ont contribué à hauteur de 45,9 % de la part du marché NOR Flash en France en 2024, soutenus par la prise en charge généralisée des microcontrôleurs et des piles de pilotes bien établies. Néanmoins, l'Octal/xSPI se développe à un TCAC de 5,5 %, permettant des systèmes d'infodivertissement et d'interface homme-machine graphique à forte intensité de bande passante sans sacrifier l'efficacité des broches. Le Quad SPI reste le choix de transition pour les conceptions de performance intermédiaire qui nécessitent des améliorations de vitesse modérées sans refonte matérielle.

Les portefeuilles des fournisseurs témoignent d'une stratégie adaptative : STMicroelectronics propose une gamme graduée du SPI Simple à l'Octal avec des flux logiciels unifiés, réduisant ainsi les coûts de changement pour les constructeurs [7]STMicroelectronics, « Expansion du portefeuille NOR Flash de qualité automobile », Espace presse STMicroelectronics, 27 septembre 2024, st.com. . Cette évolution mesurée maintient une large adoption des interfaces tout en facilitant une migration progressive vers de meilleures performances.

Par Densité : Des Capacités Plus Élevées Permettent des Applications Complexes

Le segment 64–128 Mbit a représenté 31,1 % de la taille du marché NOR Flash en France en 2024, offrant une marge suffisante pour les images RTOS et les partitions de sécurité intégrée dans les passerelles industrielles. Cependant, la demande de composants supérieurs à 256 Mbit augmente à un TCAC de 5,8 % à mesure que les véhicules définis par logiciel et les modules d'IA en périphérie intègrent des bases de code plus volumineuses et des algorithmes de fusion de capteurs plus riches.

Les nouveaux dispositifs à 1,2 V renforcent les feuilles de route haute densité en réduisant les budgets de puissance active ; la récente gamme basse tension 128 Mbit et 256 Mbit de Winbond illustre ce pivot de conception[8]. Par conséquent, la répartition des volumes de production s'orientera progressivement vers des offres haute densité multi-puces à mesure que les empreintes des micrologiciels embarqués s'étendront.

Par Tension : La Classe 1,8 V Mène les Conceptions Écoénergétiques

Les dispositifs à 1,8 V ont représenté 51,2 % de la part du marché NOR Flash en France en 2024, grâce à leur compatibilité avec les SoC à faible tension de cœur et leur efficacité énergétique supérieure. Les réductions de procédé aux nœuds 55 nm et 40 nm favorisent ce rail, renforçant sa pertinence pour les applications IoT alimentées par batterie et les modules embarqués dans les véhicules.

Néanmoins, l'avènement des produits à 1,2 V — actuellement propres au portefeuille de Winbond — signale une évolution du secteur vers des variantes ultra-basse consommation, notamment pour les appareils connectés et les capteurs médicaux où l'autonomie de la batterie est primordiale [8]ASML, « Rapport annuel 2025 », Relations investisseurs ASML, 13 février 2025, asml.com. . Une adoption plus large des normes à 1,2 V pourrait accélérer les tendances de migration de tension au-delà de 2027.

Par Application Utilisateur Final : La Croissance Automobile Défie le Leadership de l'Électronique Grand Public

L'électronique grand public a représenté 38,7 % des revenus de 2024, portée par un fort taux de pénétration des smartphones et une solide base d'assemblage nationale pour les téléviseurs intelligents et les décodeurs. Les caractéristiques de démarrage instantané de la NOR restent indispensables pour la réactivité des interfaces utilisateur haut de gamme.

À l'inverse, l'électronique automobile constitue le marché utilisateur final à la croissance la plus rapide avec un TCAC de 7,3 %. Le contrôle des groupes motopropulseurs électriques, les architectures zonales et l'autonomie de niveau 2+ nécessitent une mémoire de démarrage NOR déterministe avec de solides accréditations de sécurité fonctionnelle, garantissant des achats soutenus auprès des constructeurs français et des fournisseurs de rang 1 [2]Commission européenne, « Plan d'investissement France 2030 », Commission européenne, 12 octobre 2024, europa.eu. .

Par Nœud de Technologie de Procédé : Le 55 nm Domine Tandis que le 28 nm Progresse

Le nœud mature à 55 nm a capturé 40,1 % des revenus en 2024 en équilibrant les métriques d'endurance, de coût et de fiabilité sur le terrain. Les constructeurs dans l'automatisation des usines et la signalisation ferroviaire continuent d'apprécier leur bilan éprouvé.

Les nœuds sub-28 nm, rendus possibles par la lithographie EUV, se développent à un TCAC de 5,9 %, offrant une densité et une bande passante de lecture supérieures pour les systèmes d'infodivertissement connectés et le matériel d'analyse en périphérie. ASML prévoit une croissance composée du secteur des semi-conducteurs de 9 % jusqu'en 2030, en partie grâce aux nœuds avancés appliqués aux mémoires haute performance [6]Winbond Electronics, « Fiche produit NOR Flash ultra-basse tension 1,2 V », Journal technique Winbond, 14 mars 2025, winbond.com. .

Par Type d'Emballage : Le WLCSP Permet des Conceptions Compactes

Les solutions WLCSP/CSP ont généré 46,3 % des revenus en 2024 et maintiennent le TCAC le plus élevé à 7,3 %. L'élimination du substrat à fil de liaison réduit l'empreinte à la taille de la puce, un avantage essentiel pour les smartphones ultra-fins et les appareils connectés.

Les formats QFN et SOIC conservent la faveur dans les environnements industriels et automobiles difficiles qui exigent des joints de soudure robustes et une aptitude à la reprise. STMicroelectronics, par exemple, propose des variantes NOR QSPI parallèle en boîtiers QFN homologués de −40 °C à +125 °C pour répondre aux déploiements automobiles sous capot [7]STMicroelectronics, « Expansion du portefeuille NOR Flash de qualité automobile », Espace presse STMicroelectronics, 27 septembre 2024, st.com. .

Analyse Géographique

Paris et son corridor Île-de-France représentent environ 40 % de la consommation nationale de NOR, ancrés par un dense réseau de studios de conception embarquée, de centres d'ingénierie de fournisseurs automobiles de rang 1 et de laboratoires de recherche. La proximité des sources de financement des investisseurs et des viviers de talents propulse des cycles rapides du prototype au volume, assurant une demande régulière sur le marché NOR Flash en France [1]Commission européenne, « Un Chips Act pour l'Europe », Commission européenne, 18 janvier 2024, europa.eu. .

Grenoble et la région Auvergne-Rhône-Alpes forment le deuxième pôle d'activité, s'appuyant sur des instituts de microélectronique de renommée mondiale et un solide réseau de fournisseurs centré sur les usines et lignes d'emballage de STMicroelectronics. Les constructeurs locaux mettent l'accent sur l'automatisation industrielle et les projets d'énergie intelligente qui s'appuient sur la NOR Série renforcée pour un contrôle en temps réel déterministe [3]Infineon Technologies, « SEMPER NOR Flash obtient la certification ASIL-D », Salle de presse Infineon Technologies, 2 mai 2025, infineon.com. .

Les corridors automobiles du nord tels que les Hauts-de-France et le Grand Est connaissent désormais une forte croissance à mesure que les plateformes de véhicules électriques se développent. La mémoire flash ASIL-D haute fiabilité migre vers les tableaux de bord numériques, les unités de gestion de batterie et les unités de contrôle électronique de fusion de capteurs. Les régions du sud autour de Sophia Antipolis et de Toulouse complètent la demande, en installant des NOR sécurisées dans l'avionique aérospatiale, les charges utiles satellitaires et les systèmes de communication de défense. Ensemble, ces pôles diffusent l'adoption technologique tout en maintenant une demande unifiée pour les nœuds de procédé avancés, soutenant une croissance régionale équilibrée du marché NOR Flash en France [8]ASML, « Rapport annuel 2025 », Relations investisseurs ASML, 13 février 2025, asml.com. .

Paysage Concurrentiel

Environ 65 % des revenus du marché NOR Flash en France reposent sur les cinq principaux fournisseurs, indiquant une concentration modérée qui laisse néanmoins de la place aux spécialistes de niche. STMicroelectronics tire parti de ses usines nationales et de ses relations de longue date avec les fournisseurs de rang 1 pour ancrer les sockets automobiles et industriels. Winbond, Macronix et GigaDevice renforcent leur présence grâce à des centres de conception communs et des équipes de support technique localisées qui personnalisent le code de référence et les couches de sécurité pour les constructeurs français.

Les alliances stratégiques se multiplient. Les fournisseurs de mémoires regroupent des kits de développement, des piles de démarrage sécurisé et des logiciels de pilotes conformes à l'ASIL pour raccourcir le délai de mise sur le marché des clients. Infineon associe sa NOR SEMPER à des circuits intégrés de gestion de l'alimentation dans des cartes ADAS clés en main, tandis que Micron offre des garanties d'approvisionnement à long terme alignées sur les calendriers de production automobile. Les opportunités inexploitées comprennent les accélérateurs d'IA en périphérie nécessitant des images XIP plus volumineuses, les consoles d'imagerie médicale exigeant une mémoire flash résistante aux rayonnements, et les passerelles Industrie 4.0 réclamant des cycles d'endurance prolongés.

La résilience de la chaîne d'approvisionnement influence l'avantage concurrentiel. Les entreprises intégrant l'assemblage en back-end en France peuvent s'engager sur des délais plus courts lors des pénuries mondiales de tranches. Le savoir-faire en emballage WLCSP et QFN adapté à la qualification automobile européenne distingue les fournisseurs prêts à co-investir aux côtés des partenaires EMS locaux. À mesure que le Chips Act européen canalise les incitations vers les fonderies régionales, le leadership dépend de l'alignement des feuilles de route technologiques avec les ambitions de souveraineté nationale de la France, liant fermement la stratégie des entreprises à la trajectoire du marché NOR Flash en France.

Leaders du Secteur NOR Flash en France

Winbond Electronics Corporation

Macronix International Co. Ltd.

GigaDevice Semiconductor Inc.

Micron Technology Inc.

Infineon Technologies AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : La famille NOR SEMPER d'Infineon Technologies a obtenu la certification ISO 26262:2018 ASIL-D, permettant aux constructeurs automobiles français de concevoir des systèmes ADAS critiques pour la sécurité avec une mémoire flash à sécurité fonctionnelle vérifiée.

- Février 2025 : La série NOR SPI de qualité automobile GD25/55 de GigaDevice a obtenu la certification ISO 26262:2018 ASIL-D, couvrant des densités de 2 Mb à 2 Gb à des vitesses allant jusqu'à 400 Mo/s, soutenant le paysage de l'électronique automobile en rapide expansion en France.

- Février 2025 : Kioxia et SanDisk ont présenté la technologie flash 3D de nouvelle génération à l'ISSCC 2025, introduisant des interfaces à 4,8 Gb/s qui pourraient façonner les futures architectures NOR pour les applications françaises axées sur la performance.

- Novembre 2024 : Infineon a dévoilé une puce NOR QSPI 512 Mbit durcie aux rayonnements, spécialement conçue pour résister aux conditions difficiles des environnements spatiaux. Cette innovation répond au besoin critique de solutions de mémoire fiables dans les applications aérospatiales, garantissant durabilité et performance dans des conditions extrêmes de rayonnement et de température.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché français de la mémoire flash NOR comme les revenus générés dans le pays par les puces NOR sérielles ou parallèles autonomes et les blocs NOR intégrés expédiés sur des microcontrôleurs discrets et des systèmes intégrés qui fournissent des fonctions d'exécution en place, de démarrage sécurisé et de stockage de code dans les équipements grand public, automobiles, industriels et de réseau. La frontière suit le point de transaction entre le fabricant de composants et le client des systèmes immédiats, exprimé en valeur USD.

Les exclusions comprennent les clés USB amovibles, les produits eMMC, eUFS, NAND flash et DRAM qui sont laissés de côté.

Aperçu de la segmentation

- Par Type (Valeur et Volume)

- NOR Flash Série

- NOR Flash Parallèle

- Par Interface (Valeur)

- SPI Simple / Double

- Quad SPI

- Octal et xSPI

- Par Densité (Valeur)

- NOR 2 Mégabits et Moins

- NOR 4 Mégabits et Moins (supérieur à 2 Mb)

- NOR 8 Mégabits et Moins (supérieur à 4 Mb)

- NOR 16 Mégabits et Moins (supérieur à 8 Mb)

- NOR 32 Mégabits et Moins (supérieur à 16 Mb)

- NOR 64 Mégabits et Moins (supérieur à 32 Mb)

- NOR 128 Mégabits et Moins (supérieur à 64 Mo)

- NOR 256 Mégabits et Moins (supérieur à 128 Mo)

- Supérieur à 256 Mégabits

- Par Tension (Valeur)

- Classe 3 V

- Classe 1,8 V

- Large Tension (1,65 V – 3,6 V)

- Autres - Classe 1,2 V (et sous-1,8 V similaires) (2,5 V, 5 V, etc.)

- Par Application Utilisateur Final (Valeur et Volume)

- Électronique Grand Public

- Équipements de Communication

- Automobile

- Industriel

- Autres Applications

- Par Nœud de Technologie de Procédé (Valeur)

- 90 nm et Plus Ancien

- 65 nm

- 55 nm (y compris 58 nm)

- 45 nm

- 28 nm et Moins

- Par Type d'Emballage (Valeur)

- WLCSP / CSP

- QFN / SOIC

- BGA / FBGA

- Autres

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont organisé des appels structurés avec des concepteurs français de fabless, des fonderies européennes de wafers, des distributeurs de mémoires, des intégrateurs d'électronique automobile de niveau 1 et des fabricants de modules IoT. Ces dialogues ont permis de clarifier les écarts d'ASP locaux, les changements de densité et les cycles de qualification à venir, ce qui nous a permis de comparer les résultats des bureaux et d'affiner les perspectives à court terme en Île-de-France, en Occitanie et en Auvergne-Rhône-Alpes.

Recherche documentaire

Nous avons cartographié la demande intérieure en utilisant des ensembles de données ouvertes tels que les tableaux de production de composants électroniques de l'INSEE, les lignes d'exportation-importation d'Eurostat PRODCOM pour 85423295, les dépôts de brevets filtrés par Questel et les déclarations d'expédition de la direction générale française des entreprises. Les notes d'information des associations professionnelles de SEMI, les communiqués relatifs à l'homologation des véhicules automobiles et les documents 10-K des entreprises archivés dans Dow Jones Factiva ont comblé les lacunes en matière de prix et de canaux de distribution. Les sources énumérées illustrent l'étendue de la recherche ; de nombreuses autres références publiques et payantes ont permis d'effectuer des vérifications intermédiaires.

Dimensionnement du marché et prévisions

Une reconstruction descendante à partir de la production française de microcontrôleurs et d'assemblages électroniques, ajustée en fonction de la pénétration de NOR et des soldes import-export, établit la base de référence avant que les regroupements sélectifs de fournisseurs ne valident la densité et les scissions d'interface. Les principaux moteurs du modèle comprennent l'érosion du prix moyen du mégabit, les taux d'installation des ADAS sur les véhicules, les déploiements trimestriels de compteurs intelligents, les démarrages de plaquettes MCU et les ratios de migration SPI/parallèle. La régression multivariée relie ces variables au chiffre d'affaires historique, tandis que l'analyse des scénarios tient compte des fluctuations macroéconomiques de l'indice PMI de la fabrication et des taux de change. Lorsque les estimations ascendantes présentaient des lacunes, les entretiens avec les canaux de vente ont fourni des facteurs correctifs qui ont été itérés jusqu'à ce que la variance se situe dans une tolérance de 5 %.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen par les pairs en deux étapes, suivi de vérifications des écarts par rapport aux données douanières et aux déclarations trimestrielles des fournisseurs. Nous actualisons le fichier chaque année et déclenchons des mises à jour intermédiaires en cas d'événements importants, tels que des augmentations de capacité, des interdictions commerciales ou des changements progressifs d'ASP, afin que les clients bénéficient de la vue la plus récente et vérifiée.

Pourquoi notre ligne de base France NOR Flash commande-t-elle la fiabilité ?

Les estimations publiées divergent souvent parce que les entreprises mélangent les zones géographiques, regroupent des types de mémoire adjacents ou supposent une tarification uniforme.

Parmi les principaux facteurs d'écart, citons l'élargissement de la couverture européenne signalé par certains éditeurs, des aperçus globaux qui surestiment les incitations locales en matière de cybersécurité et des modèles qui extrapolent des courbes de prix génériques pour la NAND au lieu des échelles d'ASP NOR spécifiques à la France et mises à jour chaque année par Mordor.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 74,16 MILLIONS D'USD (2025) | Renseignements sur le Mordor | |

| 568 MIO USD (2021) | Conseil régional A | Agrégat Europe, exclut les ajustements de parité d'importation, mélange NOR avec EEPROM spécialisée |

| USD 3,22 B (2025) | Conseil mondial B | Enroulement mondial, hypothèse d'un taux de croissance annuel moyen uniforme de 6 % pour toutes les régions, absence de ventilation du prix de vente moyen en fonction de la densité. |

| USD 5,27 B (2025) | Journal professionnel C | Regroupement de NAND et de NOR, prévisions agressives concernant les unités IoT, pas de contrôles douaniers croisés |

Ces contrastes montrent pourquoi le champ d'application discipliné de Mordor (France seulement), la régression spécifique aux variables et la cadence de mise à jour annuelle fournissent une base de référence équilibrée et transparente que les décideurs peuvent tracer directement à partir d'intrants publiquement vérifiables et de l'avis d'experts sur le terrain.

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché NOR Flash en France ?

Le marché NOR Flash en France s'élève à 74,16 millions USD en 2025 et devrait atteindre 95,17 millions USD d'ici 2030.

Quel segment détient la plus grande part par type ?

La NOR Flash Série domine avec une part de 73,6 %, reflétant ses avantages d'exécution en place dans les systèmes embarqués et automobiles.

Pourquoi l'électronique automobile est-elle le segment utilisateur final à la croissance la plus rapide ?

La hausse de la production de véhicules électriques et le déploiement des fonctionnalités ADAS exigent une NOR Flash haute fiabilité et compatible XIP, entraînant un TCAC de 7,3 % dans les applications automobiles.

Comment les initiatives gouvernementales influencent-elles le marché ?

Le programme France 2030 et le Chips Act européen fournissent des incitations pour l'expansion locale de l'assemblage et des tests, renforçant la résilience de la chaîne d'approvisionnement pour les dispositifs NOR.

Quelle tendance technologique affecte le plus la consommation d'énergie ?

La migration vers des tensions de fonctionnement de 1,8 V et, récemment, de 1,2 V réduit la puissance active et en veille, une exigence clé pour les appareils connectés et les nœuds IoT alimentés par batterie.

Quelle interface connaît la croissance la plus rapide ?

L'Octal/xSPI affiche un TCAC de 5,5 % car les applications à forte intensité de données recherchent jusqu'à 8 fois plus de bande passante par rapport aux lignes SPI standard, notamment dans l'infodivertissement et les interfaces homme-machine avancées.

Dernière mise à jour de la page le: