Taille et Part du Marché des NOR Flash en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

| Taille du Marché (2026) | 1.99 Milliards de dollars |

| Taille du Marché (2031) | 2.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.90% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des NOR Flash en Asie Pacifique par Mordor Intelligence

La taille du marché NOR Flash Asie-Pacifique devrait passer de 1,88 milliard USD en 2025 à 1,99 milliard USD en 2026 et devrait atteindre 2,65 milliards USD d'ici 2031, à un CAGR de 5,9 % sur la période 2026-2031. L'activité de gains de conception dans l'électronique automobile et les interfaces série avancées stimule la croissance de la valeur, même si les volumes unitaires de l'électronique grand public se stabilisent. La solidité des fonderies taïwanaises, la volonté de la Chine d'atteindre l'autosuffisance en matière de puces, et l'écosystème mature de mémoire automobile du Japon maintiennent la région au cœur de la production et de la demande mondiales. Les cycles de qualification des équipementiers automobiles, les frictions liées aux contrôles à l'exportation et les alternatives ReRAM émergentes reconfigurent les stratégies des fournisseurs vers des composants à plus haute densité et à haute fiabilité. La tension sur les tranches à nœuds matures à Taïwan continue de dicter le pouvoir de fixation des prix, avec une capacité à 55 nanomètres et 40 nanomètres réservée jusqu'en 2027.

Points Clés du Rapport

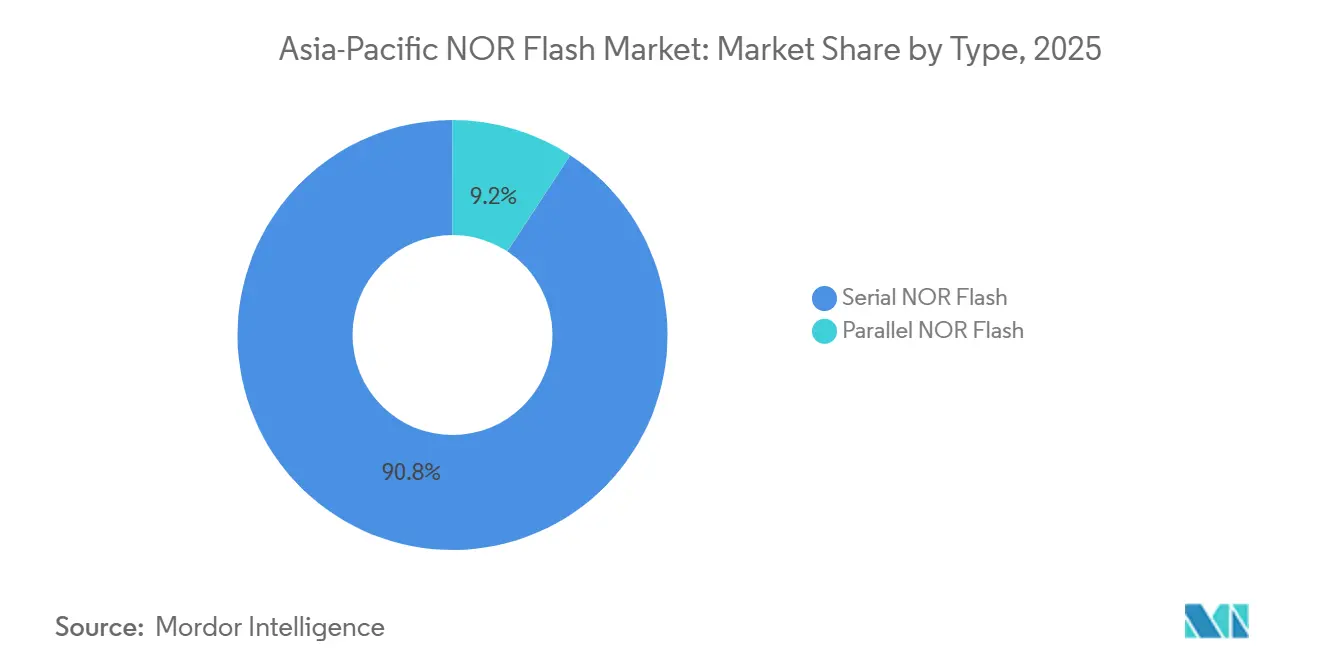

- Par type, le NOR Flash série a dominé avec 71,8 % de la part de marché NOR Flash Asie-Pacifique en 2025, tandis que le NOR Flash parallèle devrait afficher un CAGR de 7,3 % jusqu'en 2031.

- Par interface, le SPI simple/double a représenté 47,6 % de la part du marché NOR Flash Asie-Pacifique en 2025, tandis que les variantes Octal et xSPI devraient progresser à un CAGR de 9,6 % jusqu'en 2031.

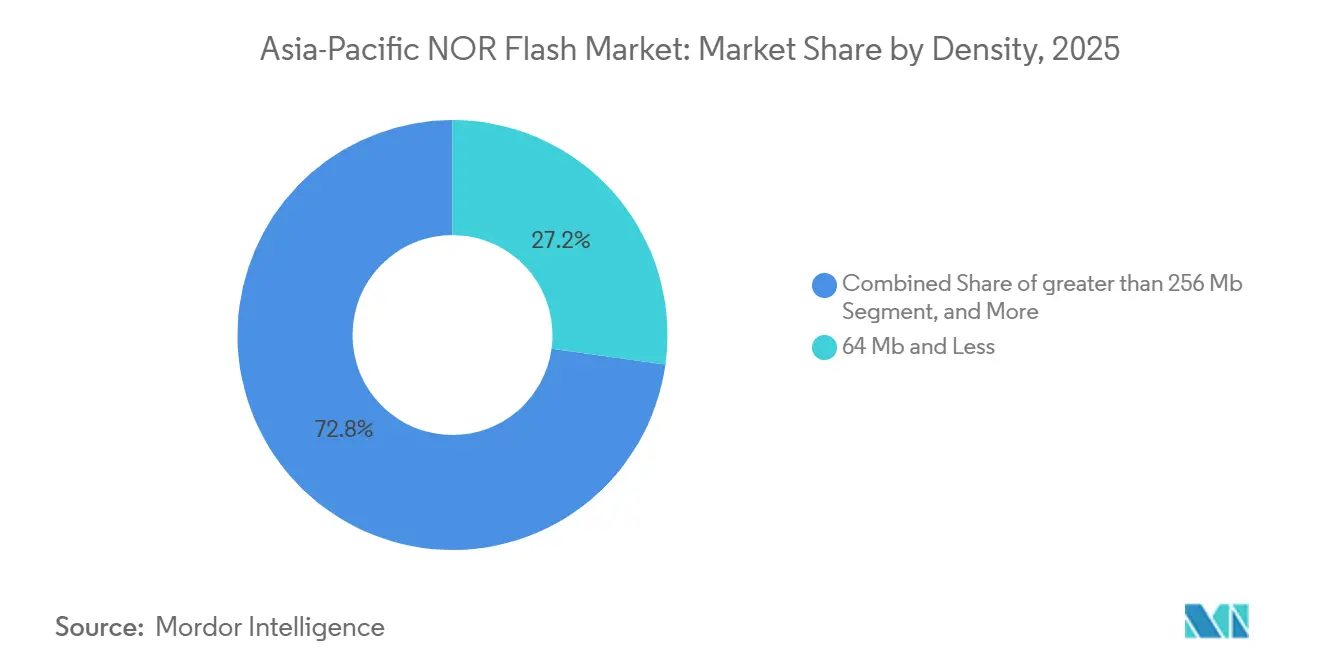

- Par densité, la tranche 64 mégabits et moins a capturé 27,2 % de la taille du marché NOR Flash Asie-Pacifique en 2025, tandis que les composants supérieurs à 256 mégabits devraient se développer à un CAGR de 10,9 % sur 2026-2031.

- Par tension, la classe 3 volts a détenu 44,1 % de la part de marché NOR Flash Asie-Pacifique en 2025, tandis que les dispositifs à large tension (1,65-3,6 V) sont en voie d'atteindre un CAGR de 6,8 % jusqu'en 2031.

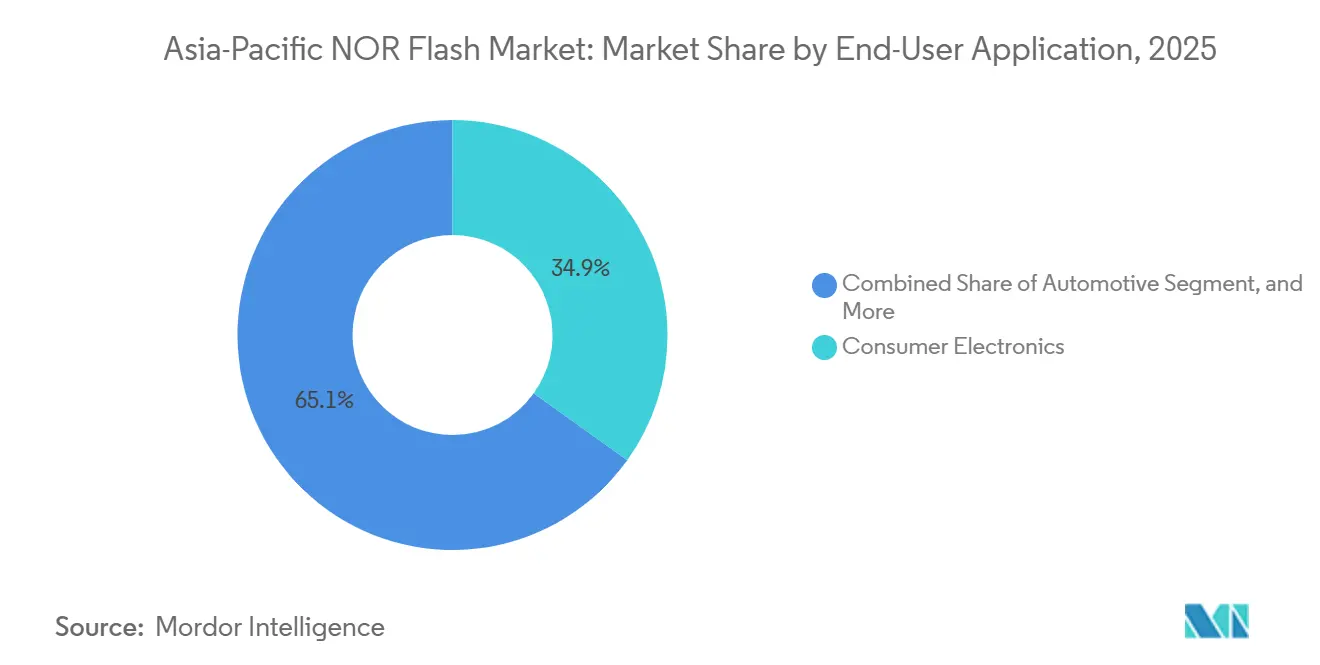

- Par application utilisateur final, l'électronique grand public a représenté 34,9 % du chiffre d'affaires du marché NOR Flash Asie-Pacifique en 2025, tandis que l'automobile devrait afficher un CAGR de 7,1 % durant 2026-2031.

- Par nœud de processus, la technologie 55 nanomètres a commandé 31,7 % de la part du marché NOR Flash Asie-Pacifique en 2025, avec des nœuds à 28 nanomètres et en dessous prévus pour croître à un CAGR de 10,2 %.

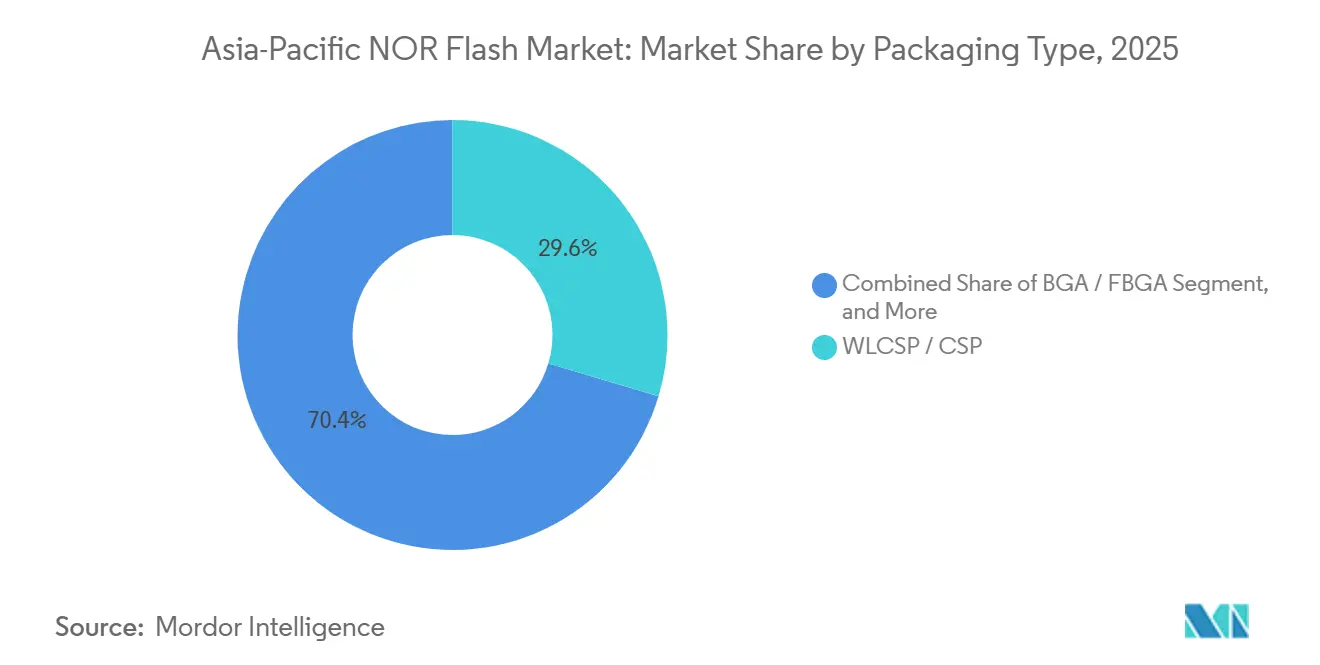

- Par emballage, les formats WLCSP/CSP ont contribué à 29,6 % du chiffre d'affaires du marché NOR Flash Asie-Pacifique en 2025 et les boîtiers BGA/FBGA devraient progresser à un CAGR de 9,4 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des NOR Flash en Asie Pacifique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur la prévision du CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Demande croissante de mémoire pour les systèmes ADAS et l'infodivertissement dans l'électronique automobile Chine-Japon | +1.8% | Chine, Japon, Corée du Sud | Moyen terme (2 à 4 ans) |

| Transition vers les architectures NOR Octal et HyperBus dans les bureaux d'études Asie-Pacifique | +1.5% | Mondial, cœur APAC | Court terme (≤ 2 ans) |

| Incitations à l'autosuffisance en puces en Chine et en Inde | +1.2% | Chine, Inde | Long terme (≥ 4 ans) |

| Conceptions de smartphones centrées sur l'OLED poussant vers le NOR série haute densité | +0.9% | Chine, Corée du Sud | Moyen terme (2 à 4 ans) |

| Clusters de fabrication IoT en ASEAN nécessitant un stockage de code à faible consommation | +0.6% | ASEAN | Moyen terme (2 à 4 ans) |

| Mises à niveau Industrie 4.0 dans l'automatisation industrielle à Taïwan et en Corée du Sud | +0.5% | Taïwan, Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte Demande de Mémoire pour les ADAS et l'Infodivertissement dans l'Électronique Automobile Chine-Japon

Les systèmes automobiles en Chine et au Japon s'appuient de plus en plus sur des matrices NOR redondantes pour les fonctions de démarrage sécurisé et de fonctionnement en mode dégradé, faisant passer le contenu moyen par véhicule de 32 mégabits en 2024 à un niveau projeté de 128 mégabits d'ici 2028.[1]Association de l'industrie des semi-conducteurs de Chine, « Rapport sur l'autosuffisance en semi-conducteurs de Chine », csia.net.cn Les fournisseurs de rang 1 japonais intègrent des NOR à double canal pour atteindre la conformité ISO 26262 ASIL-D. Les dispositifs SEMPER d'Infineon qualifiés avec le Renesas R-CAR Gen4 en 2025 témoignent de l'horizon de gain de conception de deux à trois ans commun à ce marché.[2]Infineon Technologies AG, « SEMPER X1 NOR Flash », infineon.com Les systèmes ADAS représentent à eux seuls déjà plus de la moitié du chiffre d'affaires NOR automobile dans la région. Avec la Chine livrant 27 millions de véhicules en 2025 et l'électrification en hausse, ce segment ancre la demande à long terme.

Transition vers les architectures NOR Octal et HyperBus dans les bureaux d'études Asie-Pacifique

Les interfaces Octal et xSPI ne représentaient que 15 à 18 % des volumes de 2025, mais se développent rapidement grâce aux besoins en bande passante supérieurs à 400 Mo/s dans les contrôleurs de passerelle automobile et d'intelligence artificielle en périphérie. Infineon a introduit un NOR compatible LPDDR en mars 2026, doublant le débit de lecture à 800 Mo/s et simplifiant le routage. Les composants Octal 1,2 V de GigaDevice servent les nœuds IoT alimentés par batterie, réduisant le courant actif jusqu'à 40 %. À mesure que les bureaux d'études taïwanais et coréens migrent les accélérateurs d'intelligence artificielle en périphérie vers le xSPI, les fournisseurs sécurisent des contrats pluriannuels à marges plus élevées qui compensent la pression sur les prix de l'électronique grand public.

Incitations à l'autosuffisance en puces en Chine et en Inde

La Chine a alloué environ 150 milliards CNY (22,17 milliards USD) aux fabs de mémoire, permettant aux fournisseurs locaux tels que GigaDevice d'atteindre 15 % de part locale en 2025. L'Incitation liée à la production de l'Inde d'un montant de 1,2 lakh crore INR (12,62 milliards USD) n'a cependant pas encore engendré de fab NOR discret, laissant le pays dépendant des importations jusqu'en 2028 au moins.[3]Ministère de l'électronique et des technologies de l'information, « Mission indienne des semi-conducteurs 2.0 », meity.gov.in Wuhan XMC et Puya étendent leur capacité en tranches de 12 pouces mais font face à des restrictions sur les outils avancés, rendant la migration vers 28 nanomètres coûteuse. Le mix de politiques accélère donc l'approvisionnement en dessous de 40 nanomètres en Chine tout en maintenant une forte demande de composants taïwanais et japonais à haute fiabilité.

Conceptions de smartphones centrées sur l'OLED poussant vers le NOR série haute densité

Les contrôleurs d'affichage OLED ont besoin d'un NOR externe pour stocker les tables gamma, le micrologiciel tactile et le code de démarrage sécurisé, faisant monter la demande de densité au-delà de 256 mégabits. Macronix a lancé un composant de démarrage sécurisé de 1 gigabit en août 2025 destiné aux smartphones chinois haut de gamme, intégrant une racine de confiance matérielle. Samsung Display a commencé à co-concevoir des modules OLED avec des emplacements NOR dédiés pour réduire la latence de démarrage jusqu'à 20 %.[4]Samsung Display, « Livre blanc sur la technologie d'affichage OLED », samsungdisplay.com Le segment reste plafonné à 2 gigabits, au-delà duquel l'économie du NAND série domine, mais l'avantage d'exécution en place du NOR haute densité maintiendra une niche de valeur croissante.

Analyse de l'Impact des Freins*

| Frein | (~) % Impact sur la prévision du CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Restrictions à l'exportation sur les outils EUV et DUV vers la Chine continentale | -1.3% | Chine, répercussions sur l'ASEAN | Moyen terme (2 à 4 ans) |

| Tension sur les fonderies 12 pouces à Taïwan entraînant une volatilité des prix | -1.1% | Mondial, régions dépendantes des fonderies taïwanaises | Court terme (≤ 2 ans) |

| Escalade des dépenses en R&D pour les nœuds NOR à 28 nm et 22 nm par rapport aux lignes logiques grand public | -0.7% | Taïwan, Corée du Sud, Chine | Long terme (≥ 4 ans) |

| Cannibalisation par le NAND bas coût et le ReRAM dans les gains de conception à Shenzhen | -0.6% | Chine, ASEAN | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Restrictions à l'exportation sur les outils EUV et DUV vers la Chine continentale

Les mesures élargies de la règle sur les produits directs étrangers mises en œuvre en octobre 2024 interdisent les expéditions de lithographie avancée vers les fabs de mémoire chinoises, limitant les procédés continentaux à 40 nanomètres et plus pour un avenir prévisible. Le NOR de qualité automobile à 28 nanomètres promet des économies d'énergie de 30 à 40 %, de sorte que cette restriction entrave les fournisseurs continentaux cherchant à remporter des gains de conception dans le secteur automobile. L'alignement du Japon sur la politique américaine a coupé l'accès aux systèmes de gravure de Tokyo Electron, renforçant la fracture technologique : Taïwan et la Corée du Sud progressent vers 22 nanomètres tandis que la Chine reste aux nœuds matures.

Tension sur les Fonderies 12 Pouces à Taïwan Entraînant une Volatilité des Prix

TSMC et UMC ont augmenté les prix des tranches à nœuds matures de 5 à 20 % au cours de 2025, avec de nouvelles hausses anticipées fin 2026. Cette escalade des prix a eu un impact significatif sur les industries dépendantes des nœuds matures, en particulier le secteur automobile. Les lignes de production 12 pouces de Winbond sont déjà entièrement réservées jusqu'en 2027, laissant peu d'options pour une capacité supplémentaire. Les prix au comptant pour certaines densités de mémoire ont bondi de plus de 30 % d'un mois sur l'autre début 2026, contraignant les fournisseurs automobiles de rang 1 à maintenir un stock de sécurité de six à neuf mois pour atténuer les risques. La situation est encore aggravée par l'arrivée retardée de nouvelles capacités de Macronix, qui n'est pas attendue avant mi-2027. Ce retard est susceptible de prolonger la volatilité du marché, créant des défis pour les parties prenantes dépendantes de chaînes d'approvisionnement stables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les NOR Série Consolident les Gains de Conception

Le NOR Flash série a conservé 71,8 % de la part de marché NOR Flash Asie-Pacifique en 2025, les interfaces SPI et Quad SPI satisfaisant la plupart des besoins de code de démarrage grand public et IoT. Le NOR Flash parallèle, bien que représentant seulement 28,2 % du chiffre d'affaires, bénéficie d'un CAGR de 7,3 % porté par les exigences de latence déterministe dans le contrôle industriel et les modules automobiles critiques pour la sécurité. Les dispositifs parallèles restent intégrés dans les airbags et les systèmes ABS, où un accès inférieur à 50 ns ne peut être compromis.

En réponse, les fournisseurs de NOR série ajoutent une racine de confiance matérielle et de la redondance pour défier les acteurs établis du parallèle, présageant une concurrence plus serrée lors du prochain renouvellement de plateforme. Les architectures série progressent également en densité et en fiabilité. L'ArmorBoot MX76 de Macronix apporte une capacité de démarrage sécurisé de 1 gigabit, montrant que l'exécution en place et la sécurité, autrefois exclusives au NOR parallèle, peuvent migrer vers les conceptions série. Les fournisseurs qui ne proposent pas ces améliorations risquent d'être confinés aux dispositifs grand public sensibles aux coûts, où les guerres de prix avec les entrants chinois compriment les marges.

Par interface : maturité du Quad SPI face à la disruption de l'Octal

Le SPI simple/double a dominé le marché avec une part de 47,6 % en 2025. Cependant, ses plafonds de bande passante, limités à environ 80 Mo/s, restreignent son application dans les systèmes à forte intensité de données. Malgré cette limitation, il reste un choix privilégié pour les applications sensibles aux coûts où les performances à haute vitesse ne sont pas critiques. Le Quad SPI, détenant environ 35 % de la part de marché, se trouve à un stade charnière, répondant aux besoins des smartphones milieu de gamme et des passerelles industrielles qui nécessitent des mises à jour de micrologiciel plus rapides. Pendant ce temps, les interfaces Octal et xSPI, bien que représentant moins de 20 % du total des unités, connaissent une croissance significative. Ces interfaces avancées progressent à un CAGR de 9,6 %, portées par la demande croissante de passerelles Ethernet automobiles et d'accélérateurs d'intelligence artificielle en périphérie nécessitant des performances de lecture allant jusqu'à 800 Mo/s.

La fragmentation des interfaces joue un rôle critique dans la définition des feuilles de route des fournisseurs. Les bureaux d'études taïwanais adoptent rapidement les interfaces xSPI et sécurisent des engagements pluriannuels auprès de clients automobiles, contribuant à stabiliser leurs flux de revenus. Les fabricants d'appareils électroménagers traditionnels et de produits blancs continuent de s'appuyer sur les interfaces SPI simple/double. Ce choix est principalement motivé par la nécessité de minimiser le nombre de broches des contrôleurs et d'assurer l'efficacité des coûts. En conséquence, les interfaces matures comme le SPI simple/double maintiennent une longue traîne de revenus, soutenues par leur pertinence dans les applications où les performances avancées ne sont pas une priorité.

Par densité : ancrage à 64 mégabits face à la montée en puissance des composants supérieurs à 256 mégabits

Les dispositifs à 64 mégabits ou moins représentaient 27,2 % du marché NOR Flash Asie-Pacifique en 2025, portés par l'utilisation généralisée de microcontrôleurs bas coût dans diverses applications. Ces dispositifs restent populaires en raison de leur accessibilité financière et de leur compatibilité avec les systèmes existants. Cependant, les densités supérieures à 256 mégabits progressent rapidement, avec un CAGR de 10,9 %, car les smartphones OLED, les contrôleurs ADAS et les modules d'intelligence artificielle en périphérie nécessitent de plus en plus un stockage de micrologiciel plus important. La technologie ArmorBoot 1 gigabit de Macronix prend en charge des partitions sécurisées isolées pour les mises à jour en direct, encourageant les smartphones haut de gamme à adopter des empreintes NOR d'un demi-gigabit. Cette tendance met en évidence la demande croissante de NOR Flash haute densité dans les applications avancées.

Les densités intermédiaires, allant de 128 à 256 mégabits, trouvent un équilibre entre coût et capacité, les rendant idéales pour les systèmes d'infodivertissement automobile et les interfaces homme-machine (IHM) industrielles. Ces densités répondent aux applications nécessitant un stockage modéré sans augmenter significativement les coûts. Les composants de 2 à 8 mégabits continuent de trouver leur utilité dans les capteurs ultra-bas coût, où un stockage minimal est suffisant. Cependant, ces composants à faible densité perdent progressivement des parts de marché chaque année au profit de solutions de mémoire flash intégrées dans des systèmes sur puce, qui offrent de meilleures performances et une meilleure efficacité pour les applications modernes.

Par tension : héritage 3 volts face à la flexibilité de la large tension

La classe 3 volts représentait encore 44,1 % du chiffre d'affaires 2025, car de nombreuses cartes existantes dans les appareils électroménagers grand public et les modules de carrosserie automobile continuent de s'appuyer sur des rails 3,3 V pour leur fonctionnement. Malgré les avancées technologiques, ces anciens systèmes restent répandus, stimulant la demande de composants 3 volts. Les composants à large tension (1,65-3,6 V), dont la croissance est projetée à un CAGR de 6,8 %, gagnent du terrain en raison de leur adéquation aux passerelles IoT et aux dispositifs alimentés par batterie qui connaissent des fluctuations d'alimentation. La technologie NOR Octal 1,2 V de GigaDevice a prolongé la durée de vie des piles bouton à plus de deux ans, en faisant une option attrayante pour les dispositifs portables. Cette innovation met en évidence la demande croissante de solutions économes en énergie sur le marché.

Les fabricants adoptent de plus en plus les variantes à large tension pour rationaliser leurs portefeuilles de produits et réduire la prolifération des références. Cependant, le taux d'adoption dans les secteurs automobile et industriel reste lent en raison des longs cycles de qualification requis pour ces applications. En conséquence, le marché devrait continuer à prendre en charge plusieurs classes de tension dans un avenir prévisible. Cette tendance souligne la nécessité pour les fabricants d'équilibrer l'innovation et la compatibilité pour répondre aux diverses exigences des différentes industries utilisatrices finales.

Par application utilisateur final : échelle grand public face à la croissance automobile

L'électronique grand public représentait 34,9 % du chiffre d'affaires 2025, portée par une demande constante pour les smartphones, tablettes et appareils portables. Cependant, la concurrence intense sur les prix et la substitution croissante du NOR Flash par le NAND Flash ont limité le potentiel de croissance du segment. Les applications automobiles devraient croître à un CAGR de 7,1 %, portées par la prolifération des plateformes ADAS de niveau 2 et plus qui nécessitent plusieurs points de stockage de code redondants. De plus, le segment des infrastructures de communications, qui contribue à environ un cinquième du chiffre d'affaires, bénéficie des déploiements 5G en cours dans des régions telles que l'Inde et l'ASEAN, soutenant davantage l'expansion du marché.

Les mises à niveau de l'automatisation industrielle dans les pôles de fabrication avancée tels que Taïwan et la Corée du Sud stimulent la demande de NOR Flash à latence déterministe, essentielle pour les opérations en temps réel. Pendant ce temps, les secteurs médical et aérospatial adoptent de plus en plus des composants NOR Flash à température étendue et durcis aux radiations, essentiels pour les environnements d'exploitation difficiles. Ces composants spécialisés commandent une prime significative, souvent 3 à 5 fois supérieure aux composants standard, reflétant leur valeur dans les applications à haute fiabilité.

Par Nœud de Technologie de Procédé : Les Nœuds Avancés Libèrent l'Économie de Densité

Le nœud 55 nanomètres a dominé avec une part de 31,7 % en 2025, offrant un rendement éprouvé et un large soutien des fonderies. Ce nœud reste un choix privilégié pour de nombreuses applications en raison de son équilibre entre efficacité des coûts et performances. Pendant ce temps, les nœuds inférieurs à 28 nanomètres connaissent un CAGR de 10,2 %, portés par la demande de microcontrôleurs automobiles nécessitant une puissance en veille plus faible. La technologie SuperFlash 28 nanomètres de Microchip, qui atteint 100 000 cycles et la qualification AEC-Q100 Grade 1, met en évidence l'accent mis par l'industrie sur la fiabilité et les fonctionnalités avancées. Ces avancées sont essentielles car le secteur automobile adopte de plus en plus des systèmes électroniques sophistiqués.

Les fabs chinoises sont limitées aux nœuds 40 nanomètres en raison des restrictions liées aux contrôles à l'exportation, ce qui a consolidé Taïwan et la Corée du Sud comme principaux fournisseurs de technologie NOR automobile avancée. Cette restriction a créé un écart technologique significatif, limitant la capacité de la Chine à concurrencer dans les procédés de pointe. En revanche, des entreprises comme Winbond prévoient de migrer vers la technologie 16 nanomètres, élargissant encore davantage la disparité. Ces avancées à Taïwan et en Corée du Sud devraient renforcer leur domination sur le marché mondial des semi-conducteurs. Ces développements soulignent le rôle critique des facteurs géopolitiques dans la définition de la chaîne d'approvisionnement en semi-conducteurs.

Par type d'emballage : efficacité des coûts WLCSP face aux performances thermiques BGA

Le WLCSP/CSP représentait 29,6 % de la part de marché en 2025, porté par la demande de solutions à facteur de forme mince dans les smartphones et les appareils portables. Ces technologies d'emballage répondent aux besoins de miniaturisation de l'électronique grand public moderne. Pendant ce temps, le BGA/FBGA devrait croître à un CAGR de 9,4 %, offrant des capacités supérieures de gestion thermique essentielles pour les dispositifs NOR Octal fonctionnant au-dessus de 133 MHz dans des environnements automobiles à haute température. Les boîtiers QFN/SOIC continuent de revêtir une importance en raison de leur compatibilité avec les lignes d'assemblage traversant, encore largement utilisées dans la fabrication de produits blancs. Les diverses applications de ces types d'emballage soulignent leur importance dans diverses industries.

Les outils d'encapsulation avancée pour WLCSP se recoupent de plus en plus avec les exigences des dispositifs RF, créant des complexités supplémentaires dans la chaîne d'approvisionnement. Ce chevauchement devient particulièrement difficile lorsque la disponibilité des tranches à nœuds matures se resserre, entraînant des goulots d'étranglement potentiels dans la production. De telles contraintes aggravent les risques de livraison, en particulier dans les scénarios où la demande pour ces technologies augmente. La dépendance aux solutions d'emballage avancées souligne le besoin critique d'une gestion efficace de la chaîne d'approvisionnement pour atténuer ces risques et assurer la livraison en temps voulu des composants.

Analyse Géographique

La Chine est un contributeur majeur au marché NOR Flash Asie-Pacifique, portée par sa position de principal pôle de fabrication pour les industries automobile et des smartphones. La mise en œuvre de politiques de substitution aux importations a permis aux fournisseurs locaux d'accroître leur présence sur le marché. Cependant, la production nationale ne parvient toujours pas à satisfaire la demande de NOR Flash de qualité automobile. Les contrôles à l'exportation américains ont limité la technologie de processus de la Chine continentale, entraînant une dépendance continue aux composants taïwanais pour les modules à haute fiabilité. Cette dépendance souligne les défis auxquels la Chine est confrontée pour atteindre l'autosuffisance dans la production avancée de NOR Flash.

Taïwan reste un pôle central pour la production de NOR Flash, avec des acteurs clés opérant à pleine capacité pour répondre à une forte demande. Bien que les incitations gouvernementales soutiennent les avancées technologiques, les délais prolongés pour l'outillage des tranches devraient maintenir la capacit contrainte dans un avenir prévisible. Le marché japonais est fortement axé sur les applications automobiles, avec des entreprises intégrant des matrices NOR redondantes et qualifiant des dispositifs pour des applications de qualité automobile. Le marché NOR Flash de la Corée du Sud est divisé entre le NOR série haute densité utilisé dans les affichages OLED et les modules automobiles fournis aux constructeurs automobiles locaux.

L'Inde connaît une demande croissante de NOR Flash dans les secteurs des véhicules électriques et des télécommunications. Cependant, le pays reste entièrement dépendant des importations jusqu'à ce que de nouvelles fabs de semi-conducteurs soient établies dans le cadre de son programme d'Incitation liée à la production. Les économies de l'ASEAN, menées par le Vietnam, jouent un rôle important dans les exportations électroniques de la région. Ces économies s'approvisionnent principalement en NOR Flash auprès de Taïwan et de la Chine. La chaîne d'approvisionnement globale reste concentrée dans le corridor du détroit de Taïwan, posant des risques significatifs pour la stabilité de la région.

Paysage Concurrentiel

Le marché NOR Flash Asie-Pacifique présente une concentration modérée, les trois premiers acteurs représentant environ 50 à 55 % de la part de chiffre d'affaires en 2025. Winbond et Macronix se sont concentrés sur les gains de conception dans les secteurs automobile et industriel, chacun s'engageant à investir plus de 600 millions USD pour étendre leur capacité de production 12 pouces. Pendant ce temps, des concurrents chinois tels que GigaDevice, Puya et XMC tirent parti des subventions étatiques pour proposer des prix plus bas dans les applications grand public et IoT. Cette stratégie leur a permis de capturer des parts de marché locales, poussant les acteurs établis à se retirer des segments à faibles marges. La dynamique concurrentielle met en évidence l'influence croissante des fournisseurs chinois sur le marché régional.

L'innovation en matière d'interfaces est devenue un différenciateur critique sur le marché NOR Flash. La technologie NOR compatible LPDDR d'Infineon a sécurisé des contrats avec des équipementiers japonais, permettant à l'entreprise de facturer une prime de 20 à 30 % pour ses produits. Le leadership en matière de technologie de processus joue également un rôle important, avec la feuille de route 16 nanomètres de Winbond ciblant les plateformes automobiles 2028. Cela positionne l'entreprise en avance sur les concurrents ReRAM, qui sont encore en phase de maturation. Les fournisseurs qui ne disposent pas de la certification de qualité automobile font face à des défis, car ils risquent d'être confinés aux segments où des alternatives comme le NAND série ou le MRAM peuvent remplacer le NOR à moindre coût. L'accent mis sur l'innovation souligne l'importance des avancées technologiques pour maintenir un avantage concurrentiel.

Les tendances à la consolidation deviennent de plus en plus évidentes sur le marché NOR Flash. Par exemple, l'acquisition d'Adesto Technologies par Renesas a permis à l'entreprise d'intégrer le NOR Flash dans ses portefeuilles de microcontrôleurs plus larges. Cette démarche reflète une tendance croissante parmi les grands acteurs à diversifier leurs offres et à renforcer leurs positions sur le marché. De plus, l'accent mis sur les certifications de qualité automobile et les technologies de processus avancées stimule une consolidation supplémentaire, car les acteurs plus petits peinent à suivre les coûts élevés de l'innovation. Ces tendances indiquent un glissement vers une structure de marché plus consolidée, les acteurs de premier plan tirant parti des acquisitions pour renforcer leurs capacités et étendre leurs parts de marché.

Leaders du Secteur des NOR Flash en Asie Pacifique

Winbond Electronics Corp.

GigaDevice Semiconductor Inc.

Macronix International Co., Ltd.

Micron Technology Inc.

Infineon Technologies AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : GigaDevice a lancé un NOR Octal 1,2 V dans des densités de 8 à 256 mégabits ciblant les nœuds IoT à ultra-faible consommation.

- Mars 2026 : Infineon a dévoilé le SEMPER X1 NOR avec une couche physique LPDDR, atteignant un débit de 800 Mo/s pour les passerelles Ethernet automobiles.

- Janvier 2026 : Microchip a introduit le SuperFlash Gen 4 embarqué à 28 nanomètres pour les microcontrôleurs automobiles, réduisant le courant en veille de 35 %.

- Janvier 2026 : Macronix s'est engagé à investir 22 milliards NTD (680 millions USD) pour porter la capacité 12 pouces à 30 000 tranches par mois d'ici le quatrième trimestre 2026.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché Asia-Pacifique de la mémoire flash NOR comme l'ensemble des dispositifs NOR série et parallèle nouvellement fabriqués expédiés en Chine, au Japon, en Corée du Sud, à Taïwan, en Inde et dans la région élargie à des fins de stockage de code ou de démarrage rapide dans les équipements grand public, automobiles, industriels et de communications. Selon Mordor Intelligence, les chiffres sont exprimés en chiffre d'affaires au prix départ usine, de sorte que les marges de revente et les unités reconditionnées sont exclues du périmètre.

Exclusions du périmètre : la flash NAND, l'eMMC émulée NOR, ainsi que les dispositifs émergents ReRAM, MRAM ou 3D-XPoint sont exclus.

Aperçu de la segmentation

- Par Type (Valeur, Volume)

- NOR Flash Série

- NOR Flash Parallèle

- Par Interface (Valeur)

- SPI Simple/Dual

- Quad SPI

- Octal et xSPI

- Par Densité (Valeur)

- NOR 2 Mégabits et Moins

- NOR 4 Mégabits et Moins (supérieur à 2 Mb)

- NOR 8 Mégabits et Moins (supérieur à 4 Mb)

- NOR 16 Mégabits et Moins (supérieur à 8 Mb)

- NOR 32 Mégabits et Moins (supérieur à 16 Mb)

- NOR 64 Mégabits et Moins (supérieur à 32 Mb)

- NOR 128 Mégabits et Moins (supérieur à 64 Mo)

- NOR 256 Mégabits et Moins (supérieur à 128 Mo)

- Supérieur à 256 Mégabits

- Par Tension (Valeur)

- Classe 3 V

- Classe 1,8 V

- Large Tension (1,65 V - 3,6 V)

- Autres - Classe 1,2 V (et sous-1,8 V similaires) (2,5 V, 5 V, etc.)

- Par Application Utilisateur Final (Valeur, Volume)

- Électronique Grand Public

- Communication

- Automobile

- Industriel

- Autres Applications

- Par Nœud de Technologie de Procédé (Valeur)

- 90 nm et Plus Ancien

- 65 nm

- 55 nm (y compris 58 nm)

- 45 nm

- 28 nm et En Dessous

- Par Type d'Emballage (Valeur)

- WLCSP/CSP

- QFN/SOIC

- BGA/FBGA

- Autres

- Par Pays

- Chine

- Japon

- Corée du Sud

- Taïwan

- Inde

- Reste de l'Asie Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont échangé avec des ingénieurs de fonderie, des responsables marketing mémoire, des distributeurs de canaux et des acheteurs EMS sous contrat en Grande Chine, au Japon, en Inde et en ASEAN. Leurs éclairages ont confirmé les évolutions du mix de densité, actualisé les courbes de prix et mis en lumière des cas d'usage de niche dans l'automobile et l'IoT industriel que la recherche documentaire seule n'aurait pas permis d'identifier.

Recherche documentaire

Nous avons débuté avec les données publiques des statistiques semiconducteurs du WSTS, les registres douaniers d'importation en Chine et en Inde, ainsi que les tableaux de bord d'expédition du JEITA et de la Korea Semiconductor Industry Association. Des articles IEEE évalués par des pairs, les taux de change des banques centrales et les livres blancs des associations professionnelles ont enrichi la perspective historique. Les rapports 10-K des entreprises, les présentations aux investisseurs et les communiqués de presse ont affiné les prix de vente moyens et cartographié les nouvelles montées en cadence des fabs, tandis que les flux propriétaires de D&B Hoovers et Dow Jones Factiva nous ont permis de vérifier les répartitions de revenus des fournisseurs et les ajouts de capacité. Les sources citées sont données à titre illustratif ; un nombre bien plus important a été consulté lors de la collecte, de la validation et de la clarification des données.

Dimensionnement du marché et prévisions

Une construction descendante part des expéditions unitaires du WSTS alignées sur les volumes d'importation par pays ; celles-ci sont multipliées par des courbes d'ASP segmentées, puis filtrées par les taux de pénétration par usage final. Des vérifications ascendantes sélectives, des consolidations fournisseurs et des appels aux canaux de distribution nous aident à affiner les totaux. La production de smartphones, la production de véhicules intégrant des contenus ADAS, les installations de robots industriels, l'adoption des interfaces SPI-to-Octal et le taux d'utilisation des plaquettes 55 nm constituent les principaux paramètres du modèle. Les prévisions reposent sur une régression multivariée, soumise à des tests de résistance par analyse de scénarios ; des ratios d'ancrage issus d'entretiens comblent les écarts résiduels.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'un examen par les pairs en trois étapes, des seuils d'anomalie déclenchent des recalculs, et le fichier est actualisé tous les douze mois. Des ajustements intermédiaires sont émis lorsque des arrêts d'usine, des chocs de change ou des gains de conception majeurs modifient sensiblement la référence de base.

Pourquoi notre référence Asia-Pacifique pour la flash NOR mérite confiance

Les estimations publiées divergent souvent car les éditeurs varient le périmètre des dispositifs, les hypothèses de prix et la cadence d'actualisation.

En se concentrant strictement sur les expéditions NOR, en appliquant des courbes d'ASP en temps réel et en effectuant des mises à jour annuelles, nous limitons ces distorsions.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,88 milliard USD (2025) | Mordor Intelligence | - |

| 4,20 milliards USD (2024) | Global Consultancy A | Combine les volumes NOR avec les volumes SLC NAND de petite taille ; actualisation biennale |

| 2,80 milliards USD (2023) | Industry Portal B | Utilise les expéditions × l'ASP mondial sans vérification des devises locales ni des canaux |

| 0,91 milliard USD (2021) | Regional Analyst C | Se concentre uniquement sur les puces de qualité industrielle ; année de base ancienne |

La comparaison montre que le périmètre rigoureux de Mordor, ses variables au niveau des dispositifs et son actualisation en temps opportun fournissent une référence équilibrée et transparente que les décideurs peuvent retracer et sur laquelle ils peuvent s'appuyer.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché NOR Flash Asie-Pacifique et à quelle vitesse devrait-il croître ?

La taille du marché NOR Flash Asie-Pacifique s'établit à 1,99 milliard USD en 2026 et devrait atteindre 2,65 milliards USD d'ici 2031, progressant à un CAGR de 5,9 %.

Quel secteur d'utilisation finale devrait afficher la croissance la plus forte jusqu'en 2031 ?

L'électronique automobile devrait enregistrer la hausse la plus rapide, progressant à un CAGR de 7,1 % grâce aux exigences des systèmes ADAS et des mises à jour en direct.

Dans quelle mesure le NOR Flash série est-il plus important que le NOR Flash parallèle aujourd'hui ?

Le NOR Flash série commandait 71,8 % de la part en 2025, tandis que le NOR Flash parallèle représentait les 28,2 % restants.

Pourquoi les interfaces Octal et xSPI attirent-elles des gains de conception dans toute la région ?

Elles offrent jusqu'à 800 Mo/s de bande passante de lecture dont les accélérateurs d'intelligence artificielle en périphérie et les contrôleurs de passerelle automobile ont besoin, entraînant un CAGR de 9,6 % pour ces interfaces.

Quels risques liés à la chaîne d'approvisionnement les équipes d'approvisionnement devraient-elles surveiller sur 2026-2027 ?

La tension sur la capacité des fonderies 12 pouces à Taïwan et les restrictions à l'exportation sur la lithographie avancée maintiennent des délais longs et une tarification volatile, en particulier pour les nœuds 55 nm et 40 nm.

Quelle est la concentration du paysage fournisseur ?

Les trois premiers fournisseurs — Winbond, Macronix et GigaDevice — détiennent environ 50 à 55 % du chiffre d'affaires régional, reflétant une concentration modérée qui laisse encore de la place aux challengers.

Dernière mise à jour de la page le: