Taille et part du marché de la lécithine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

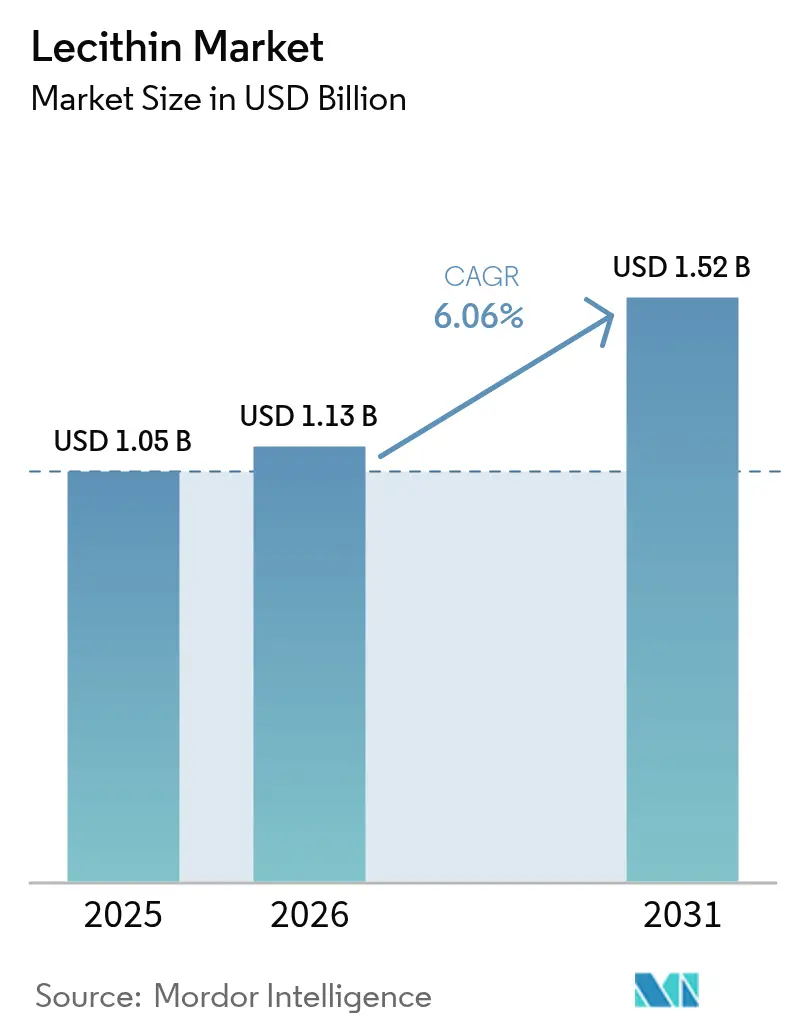

| Taille du Marché (2026) | 1.13 Milliards de dollars |

| Taille du Marché (2031) | 1.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.06% CAGR |

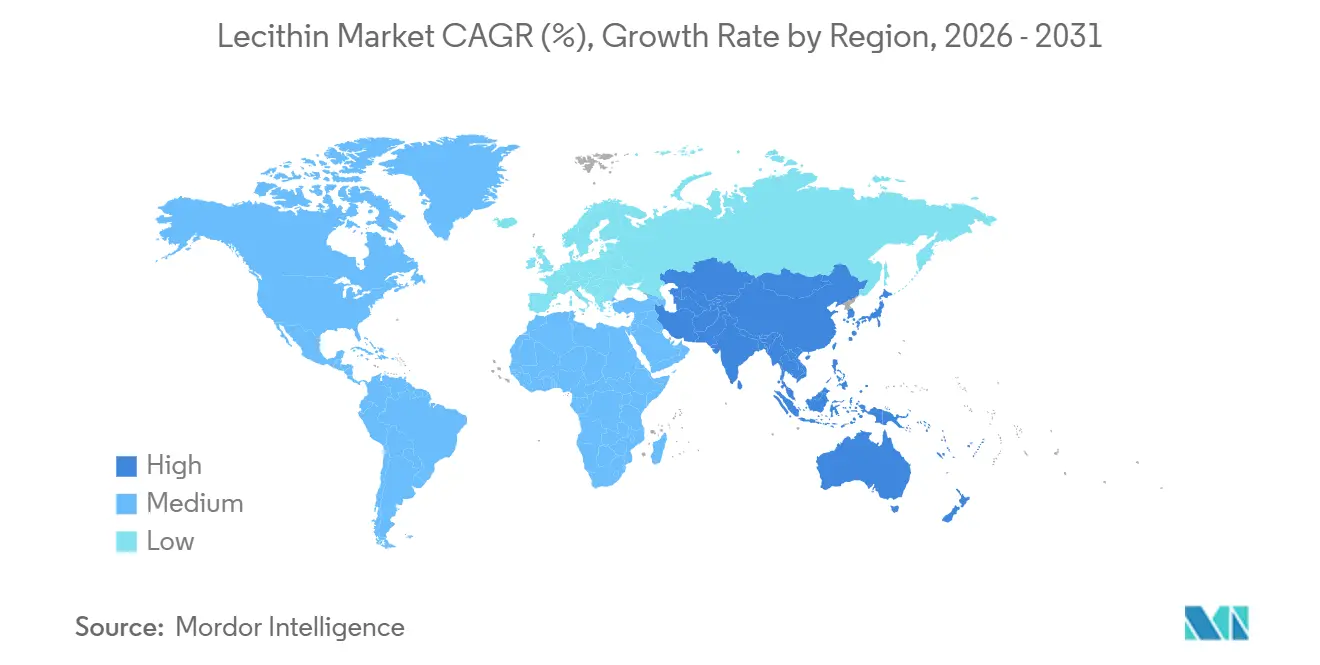

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

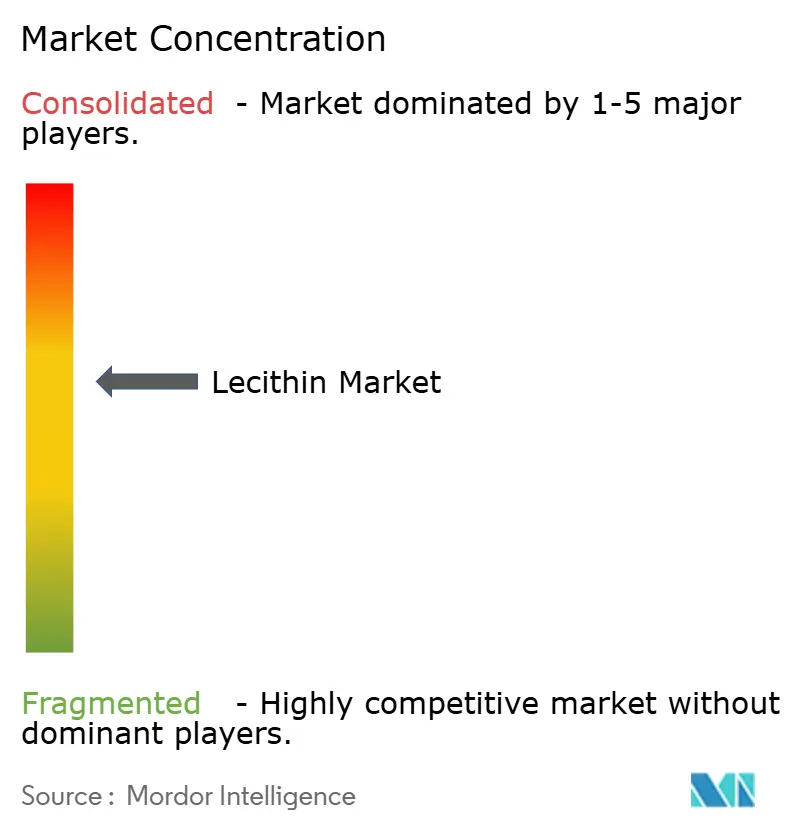

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la lécithine par Mordor Intelligence

La taille du marché de la lécithine devrait augmenter de 1,05 milliard USD en 2025 à 1,13 milliard USD en 2026 et atteindre 1,52 milliard USD d'ici 2031, avec un TCAC de 6,06 % sur la période 2026-2031. La demande accrue d'émulsifiants multifonctionnels répondant aux exigences d'étiquetage propre, sans allergènes et sans OGM remodèle le développement de produits dans les chaînes de valeur de l'alimentation, des produits pharmaceutiques et des soins personnels. Les ingrédients à base de soja dominent encore le marché de la lécithine, mais la croissance soutenue des alternatives dérivées du tournesol montre que les acheteurs sont prêts à payer des primes pour des produits qui simplifient la gestion des allergènes. Les formats liquides restent populaires car ils s'intègrent facilement dans les processus continus, bien que les poudres gagnent du terrain partout où les chaînes d'approvisionnement sont confrontées à des contraintes de durée de conservation ou de chaîne du froid. Les producteurs disposant d'opérations verticalement intégrées de trituration, de raffinage et d'ingrédients spécialisés sont bien positionnés pour défendre leurs marges à mesure que la volatilité des matières premières et la concurrence des émulsifiants synthétiques s'intensifient.

Principaux enseignements du rapport

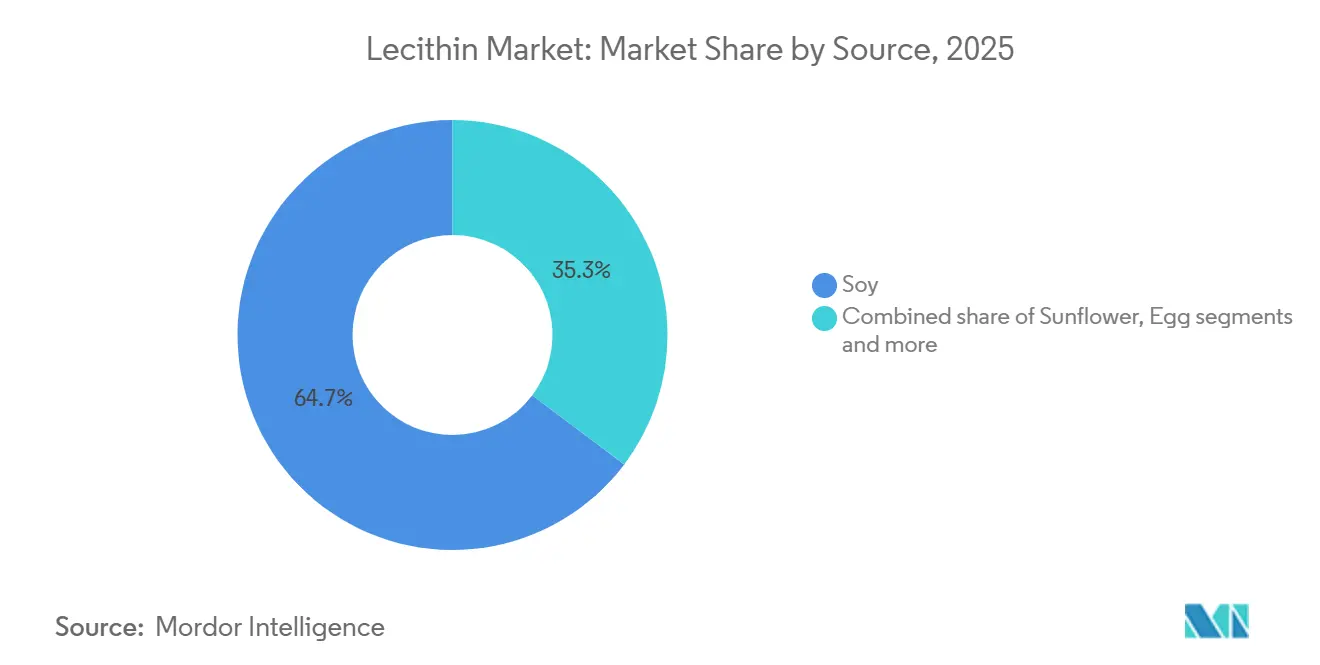

- Par source, le soja représentait 64,72 % de la part du marché de la lécithine en 2025, tandis que le tournesol devrait afficher le TCAC le plus rapide de 7,61 % jusqu'en 2031.

- Par grade, les variantes de grade alimentaire ont généré 56,58 % des revenus de 2025, mais la lécithine de grade pharmaceutique progresse à un TCAC de 8,91 % jusqu'en 2031.

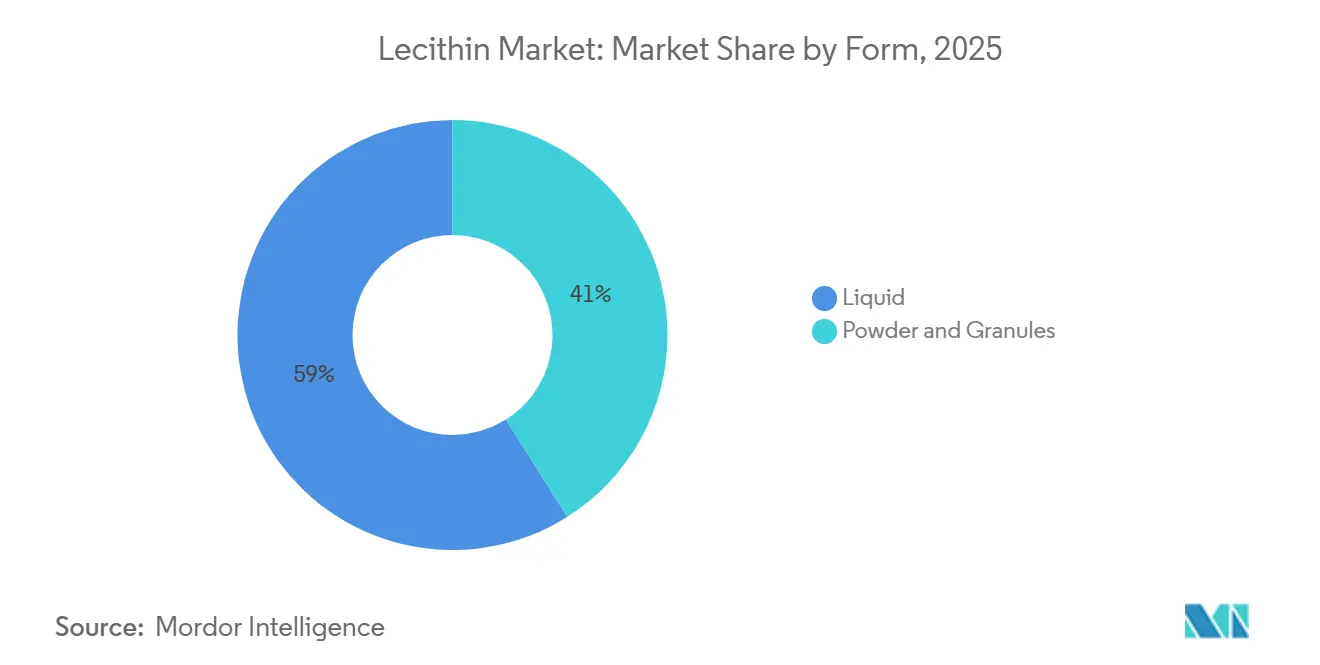

- Par forme, les formats liquides ont capté 58,97 % du volume en 2025 ; les formats en poudre et granulés sont moins importants en taille mais se développent à un rythme de 7,00 % jusqu'en 2031.

- Par nature, les produits conventionnels représentaient 82,69 % de la demande de 2025, tandis que la lécithine biologique progresse à un TCAC de 8,60 % jusqu'en 2031.

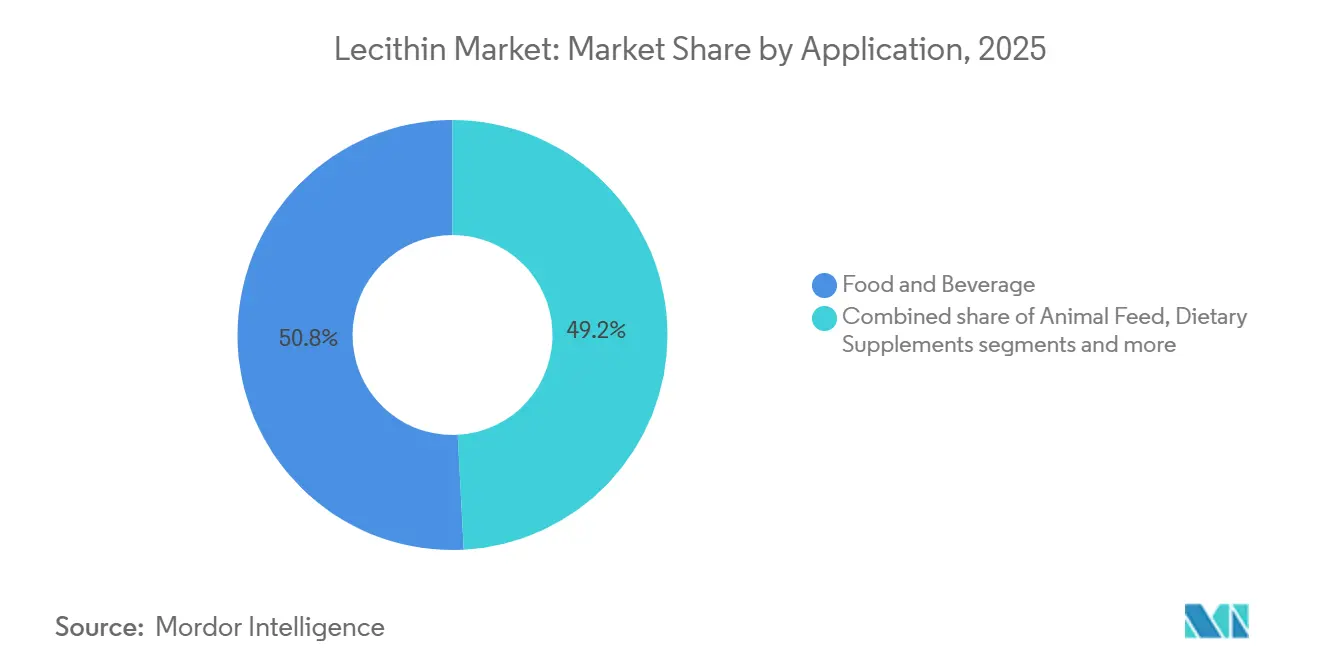

- Par application, l'alimentation et les boissons représentaient 50,83 % de la consommation de 2025, et l'utilisation dans les compléments alimentaires croît à 8,67 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec 35,15 % des revenus en 2025, tandis que l'Asie-Pacifique devrait croître à 8,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la lécithine

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Besoin croissant d'émulsifiants et de stabilisants dans les aliments transformés | +1.8% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption accrue dans les applications d'alimentation animale | +1.2% | Mondial, particulièrement fort en Asie-Pacifique et en Amérique du Sud | Long terme (≥ 4 ans) |

| Expansion des applications dans les secteurs pharmaceutique et nutraceutique | +1.5% | Amérique du Nord et Europe en tête, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Demande croissante des secteurs des aliments à base de plantes et véganes | +0.9% | Amérique du Nord et Europe au cœur, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande des consommateurs pour des ingrédients alimentaires à étiquetage propre et naturels | +0.7% | Mondial, avec les marchés premium en tête de l'adoption | Court terme (≤ 2 ans) |

| Adoption accrue dans les formulations de cosmétiques naturels | +0.4% | Europe et Amérique du Nord, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Utilisation croissante des émulsifiants et stabilisants dans les aliments transformés et de commodité

La demande des consommateurs pour des options rapides et prêtes à consommer stimule l'utilisation accrue d'émulsifiants et de stabilisants, tels que la lécithine, dans les aliments transformés et de commodité. Ces ingrédients jouent un rôle essentiel dans l'amélioration de la texture, de la durée de conservation et de l'attrait sensoriel, en phase avec l'évolution des habitudes de dépenses des ménages. Par exemple, le ménage britannique moyen a dépensé 70,50 GBP par semaine en alimentation et boissons non alcoolisées au cours de l'exercice 2024, soit une augmentation de 11 % par rapport à 63,50 GBP au cours de l'exercice 2023, selon le Département de l'environnement, de l'alimentation et des affaires rurales [1]Source : Département de l'environnement, de l'alimentation et des affaires rurales (DEFRA), "Bilan de la sécurité alimentaire du Royaume-Uni 2025," gov.uk. Ce changement reflète des budgets plus serrés privilégiant la commodité axée sur la valeur plutôt que la cuisine à domicile fréquente. Les principaux fabricants tels que Cargill, avec sa gamme Topcithin pour les émulsions industrielles, et ADM, proposant des lécithines à base de soja pour la stabilisation en boulangerie et confiserie, répondent à cette demande avec des solutions à étiquetage propre. Ces produits assurent une dispersion uniforme des graisses dans des articles comme les sauces et les tartinades sans altérer les profils de saveur. De plus, l'approvisionnement non-OGM à partir de tournesol ou de soja est conforme aux exigences réglementaires en Europe et en Amérique du Nord pour un étiquetage transparent. Cette tendance soutient l'adoption de la lécithine, portée par la croissance rapide des aliments transformés en Asie-Pacifique et par la dynamique mondiale de l'étiquetage propre.

Pénétration plus forte dans la nutrition animale et les formulations d'aliments composés

La pénétration croissante de la lécithine dans la nutrition animale et les formulations d'aliments composés stimule son adoption dans les régimes alimentaires de l'élevage, de la volaille et de l'aquaculture. Les propriétés émulsifiantes naturelles de la lécithine et son profil riche en phospholipides améliorent la digestibilité des graisses, l'absorption des nutriments et l'efficacité alimentaire, ce qui en fait un ingrédient privilégié dans les systèmes d'alimentation modernes. Les formulateurs du secteur concurrentiel de la nutrition animale sont sous pression pour améliorer les performances des aliments tout en répondant aux exigences d'étiquetage propre et de durabilité. Cela a conduit à une demande croissante de lécithine d'origine végétale auprès de fournisseurs tels que Louis Dreyfus Company, proposant de la lécithine de grade alimentaire pour animaux, et Cefetra, connu pour ses produits de lécithine de soja adaptés à l'alimentation animale. La lécithine soutient l'utilisation de l'énergie et améliore la palatabilité, en accord avec les objectifs des producteurs d'aliments composés visant à optimiser les taux de croissance et la santé des troupeaux. L'expansion de la capacité de production industrielle d'aliments et le passage à des portefeuilles d'additifs haute performance intègrent davantage la lécithine dans les rations alimentaires standard et les mélanges nutritionnels spécialisés à l'échelle mondiale. De plus, la lécithine stabilise les vitamines liposolubles et les huiles alimentaires, assurant la cohérence du produit et sa durée de conservation. La sensibilisation croissante des éleveurs aux avantages en matière de bien-être animal et de productivité renforce son adoption. L'intégration croissante de stratégies d'alimentation de précision et de fortification alimentaire dans le monde entier devrait maintenir une forte croissance de la demande de lécithine sur le marché de la nutrition animale.

Expansion rapide de la demande provenant des aliments à base de plantes, véganes et à base de protéines alternatives

La demande croissante d'aliments à base de plantes, véganes et à base de protéines alternatives stimule l'adoption de la lécithine comme ingrédient clé dans les formulations alimentaires. Les fabricants exploitent les propriétés émulsifiantes et texturantes naturelles de la lécithine pour améliorer la sensation en bouche, la stabilité et la qualité sensorielle dans des produits tels que les substituts de viande, les tartinades sans produits laitiers et les boissons d'origine végétale. Selon les données du Good Food Institute et de la Plant Based Food Association, 6 ménages américains sur 10, soit 59 %, ont acheté des aliments à base de plantes en 2024, incitant les producteurs à se concentrer sur des ingrédients à étiquetage propre qui fonctionnent efficacement dans des matrices végétales complexes [2]Source : The Good Food Institute, "Perspectives du marché de détail américain pour le secteur des aliments à base de plantes," gfi.org. Les principaux fabricants d'ingrédients, notamment Cargill avec ses gammes de produits LECIPRIME, TOPCITHIN, EMULPUR et EMULTOP, intègrent la lécithine dans les burgers à base de plantes et les vinaigrettes véganes pour améliorer l'émulsification et la stabilité en rayon sans compromettre les normes véganes. La capacité de la lécithine à lier les phases huileuses et aqueuses améliore la texture, le démoulage des produits dans les formats cuits ou surgelés, et l'apport en nutriments dans les alternatives riches en protéines, en accord avec les attentes des consommateurs en matière de qualité et de durabilité. À mesure que les portefeuilles d'aliments à base de plantes s'étendent dans les circuits de vente au détail et de restauration, la dépendance à l'égard d'émulsifiants haute performance d'origine non animale comme la lécithine continue de croître, renforçant son importance stratégique dans les formulations de protéines alternatives et stimulant une adoption plus large du marché.

Préférence croissante des consommateurs pour les ingrédients à étiquetage propre, sans OGM et d'origine naturelle

La demande des consommateurs pour des ingrédients à étiquetage propre, sans OGM et d'origine naturelle remodèle le secteur de l'alimentation et des boissons, les acheteurs accordant de plus en plus la priorité à la transparence et à la santé dans les formulations de produits. En 2024, les données de la Fondation nationale des sciences indiquent que plus de 76 % des adultes au Royaume-Uni lisent les étiquettes alimentaires avant d'acheter, avec 82 % des personnes âgées de 18 à 34 ans qui le font. Près de 45 % des consommateurs déclarent prêter plus attention aux étiquettes qu'il y a cinq ans, tandis que 70 % se concentrent sur les informations relatives à la transformation et aux ingrédients [3]Source : Fondation nationale des sciences (NSF), "La recherche de la NSF révèle que les Britanniques exigent plus de clarté, de transparence et de standardisation dans l'étiquetage alimentaire", nsf.org. Ce changement a incité les fabricants à remplacer les émulsifiants synthétiques par de la lécithine d'origine naturelle ou biologique. Des fournisseurs tels que BungeMaxx, qui propose désormais des lécithines biologiques, et Clarkson Specialty Lecithins, connu pour sa lécithine de soja et de tournesol sans OGM, biologique et conventionnelle, répondent à cette demande en mettant l'accent sur les attributs d'étiquetage propre. Le positionnement à étiquetage propre est devenu un impératif concurrentiel, les formulateurs exploitant les propriétés multifonctionnelles de la lécithine, notamment l'émulsification, l'amélioration de la texture et la stabilisation de la durée de conservation, sans compromettre la simplicité des ingrédients. En s'alignant sur les attentes des consommateurs en matière de transformation minimale et de transparence, la lécithine permet aux marques de différencier leurs produits dans des catégories telles que les produits de boulangerie et les alternatives laitières à base de plantes. Cet alignement entre les préférences des consommateurs et l'innovation en matière d'ingrédients stimule l'adoption de la lécithine, renforçant son rôle dans les stratégies de formulation qui privilégient l'approvisionnement naturel et la clarté de l'étiquetage.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fluctuation des prix des matières premières | -1.4% | Mondial, avec un impact particulier sur les applications sensibles aux coûts | Court terme (≤ 2 ans) |

| Perception négative des consommateurs à l'égard des ingrédients OGM | -0.8% | Europe et Amérique du Nord principalement, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Concurrence des émulsifiants alternatifs et des tensioactifs | -0.6% | Mondial, avec des alternatives synthétiques dans les segments sensibles aux prix | Long terme (≥ 4 ans) |

| Durée de conservation limitée des produits de lécithine liquide | -0.3% | Mondial, affectant la distribution et la gestion des stocks | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la disponibilité et des prix des matières premières

La volatilité de la disponibilité et des prix des matières premières continue de mettre à l'épreuve les fabricants de lécithine, car la production reste fortement dépendante des opérations de trituration des oléagineux et est donc susceptible d'être affectée par les cycles agricoles, les perturbations météorologiques et les événements géopolitiques touchant les principales matières premières comme le soja et le colza. L'USDA rapporte que les ratios stocks/utilisation du soja américain se sont resserrés pour 2024-2025 en raison de sécheresses dans les régions de culture clés du Midwest, faisant monter les prix des tourteaux et des huiles de soja et comprimant les marges d'extraction de la lécithine. Cela a contraint les fabricants d'ingrédients à opérer dans des fenêtres de rentabilité plus étroites. De plus, les mandats en matière de biocarburants aux États-Unis, dans l'Union européenne et au Brésil détournent des quantités importantes d'huile de soja et de colza vers la production de biodiesel, limitant l'huile brute disponible pour l'extraction de la lécithine et exacerbant la volatilité des prix dans les chaînes d'approvisionnement en ingrédients alimentaires. Les transformateurs disposant d'une intégration verticale limitée ou de capacités de couverture font face à des pressions aiguës sur les marges pendant les périodes de coûts élevés des oléagineux, limitant leur capacité à investir dans l'expansion des capacités, l'innovation produit ou les accords d'approvisionnement à long terme. Alors que les politiques énergétiques et la variabilité climatique façonnent de plus en plus la dynamique des matières premières, l'imprévisibilité des matières premières reste un obstacle critique pour les fabricants qui s'efforcent d'équilibrer les coûts, la fiabilité de l'approvisionnement et la compétitivité mondiale.

Concurrence intense des émulsifiants alternatifs et des tensioactifs multifonctionnels

La concurrence intense des émulsifiants alternatifs et des tensioactifs multifonctionnels remodèle la dynamique du marché de la lécithine. Des ingrédients tels que les mono- et diglycérides, les esters de polyglycérol, les polysorbates et les esters de saccharose offrent des avantages fonctionnels distincts, notamment une efficacité d'émulsification plus élevée à des taux d'incorporation plus faibles, une stabilité thermique supérieure et des profils de saveur neutres, ce qui les rend très attractifs pour les formulations complexes. Les producteurs de produits laitiers à base de plantes et de protéines alternatives adoptent de plus en plus des émulsifiants produits par fermentation de précision et des complexes protéines-polysaccharides, qui offrent une texture comparable ou supérieure à des coûts compétitifs, remettant directement en question la position de la lécithine dans ces segments. Les émulsifiants synthétiques, soutenus par des décennies d'expertise en formulation, des approbations réglementaires et des chaînes d'approvisionnement cohérentes, créent des coûts de changement pour les fabricants hésitant à reformuler des produits existants. Les limites de la lécithine, telles que la susceptibilité à l'oxydation, la variabilité de lot à lot dans la composition en phospholipides et les contributions naturelles à la couleur qui peuvent assombrir les produits de couleur claire, ouvrent davantage la porte aux concurrents proposant des alternatives standardisées, incolores et stables à l'oxydation. Bien que les variantes de lécithine modifiées par enzymes et hydrolysées répondent à certains de ces problèmes, leurs coûts plus élevés et les défis liés au positionnement à étiquetage propre limitent leur adoption. Pour rester compétitifs dans un secteur de l'alimentation et des boissons en rapide évolution, les fabricants de lécithine doivent investir dans la recherche et le développement pour élaborer des formulations de haute pureté, stables et polyvalentes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : Le tournesol gagne du terrain à mesure que la demande sans allergènes s'accélère

La lécithine de soja détenait la plus grande part du marché de la lécithine en 2025, représentant 64,72 % du volume total. Sa domination est attribuée à une capacité de trituration du soja robuste, à des chaînes d'approvisionnement bien établies et à des avantages en termes de coûts, ce qui en fait l'émulsifiant privilégié pour les applications sensibles aux prix telles que l'alimentation animale, les revêtements industriels et les produits de boulangerie de grande consommation. Malgré l'émergence d'alternatives, la lécithine de soja reste un incontournable dans la production alimentaire à grande échelle en raison de sa large disponibilité et de sa position solide auprès des formulateurs. Pendant ce temps, la lécithine de tournesol devrait croître à un TCAC de 7,61 % jusqu'en 2031, portée par son positionnement sans allergènes, sa certification sans OGM et sa saveur neutre. Ces attributs séduisent les formulateurs premium dans les domaines de l'alimentation, des compléments alimentaires et des cosmétiques qui privilégient la transparence des ingrédients et la simplicité de l'étiquetage propre. Ce changement s'aligne sur la demande croissante des consommateurs pour des ingrédients gérés sans allergènes et « sans », en particulier sur les marchés développés où l'examen des ingrédients et les certifications tierces influencent les décisions d'achat.

La lécithine de colza/canola occupe une position de niche mais stable dans des régions comme le Canada et l'Europe du Nord, appréciée pour son profil équilibré en acides gras et sa faible teneur en acide érucique. Cependant, son approvisionnement est limité par les cycles régionaux de récolte du canola et la variabilité de la production. La lécithine d'œuf, reconnue pour sa haute teneur en phosphatidylcholine et ses performances d'émulsification supérieures, commande des prix premium et est privilégiée dans les produits pharmaceutiques et cosmétiques. Une adoption plus large est limitée par les coûts, les préoccupations liées aux allergènes et les chaînes d'approvisionnement complexes. D'autres sources, telles que les lécithines de son de riz et de maïs, restent marginales en raison de rendements plus faibles en phospholipides et d'une infrastructure d'extraction limitée. Les exigences réglementaires façonnent davantage le marché, la certification biologique de l'USDA nécessitant un approvisionnement en semences non-OGM et une extraction sans solvant pour la lécithine de soja et de tournesol, tandis que la lécithine d'œuf doit répondre à des normes strictes de pasteurisation et d'étiquetage des allergènes. Ces facteurs continuent d'influencer les stratégies de formulation et les considérations de conformité sur le marché de la lécithine.

Par grade : Le segment pharmaceutique dépasse l'alimentaire grâce à la dynamique des liposomes

En 2025, la lécithine de grade alimentaire dominait les revenus mondiaux, captant 56,58 % de la part de marché en raison de son utilisation extensive dans les applications de boulangerie, confiserie, produits laitiers, boissons et aliments de commodité. Ses fonctionnalités clés, telles que l'émulsification, la prévention du rassissement et la modification de la texture, sont essentielles pour maintenir la qualité des produits et prolonger leur durée de conservation. Les principaux fournisseurs, notamment American Lecithin Company, proposent des profils de phospholipides adaptés pour répondre à des besoins fonctionnels spécifiques dans des systèmes alimentaires complexes, assurant une texture et un contrôle de l'humidité constants. La demande des consommateurs pour des attributs sensoriels améliorés dans les aliments transformés et des formulations efficaces continue de stimuler l'adoption. De plus, la conformité aux normes réglementaires strictes en matière de sécurité et de pureté soutient son utilisation généralisée dans les chaînes d'approvisionnement mondiales. La lécithine de grade industriel complète cela en servant les industries non alimentaires, telles que les peintures, les revêtements, les lubrifiants et le traitement du cuir, où ses propriétés d'émulsification et de mouillage sont valorisées, bien qu'avec des exigences réglementaires moins strictes. Ce système de classification par grade permet aux producteurs de maximiser les rendements sur des marchés diversifiés tout en répondant à des besoins spécifiques de performance et de conformité.

La lécithine de grade pharmaceutique devrait croître à un TCAC solide de 8,91 % jusqu'en 2031, portée par son utilisation croissante dans des vecteurs à base de lipides comme les liposomes. Ces vecteurs améliorent la biodisponibilité, réduisent les effets secondaires et permettent une libération ciblée des médicaments. La production de lécithine de haute pureté pour les applications pharmaceutiques nécessite le respect de spécifications strictes, notamment de faibles valeurs de peroxyde, une teneur contrôlée en métaux lourds et une composition définie en phospholipides, ce qui augmente la complexité et les coûts de production par rapport aux grades alimentaires et industriels. La demande croissante de thérapies pour les maladies chroniques, portée par le vieillissement des populations, et l'adoption de formulations liposomales en oncologie pour améliorer les résultats thérapeutiques renforcent davantage ce segment. De plus, les développeurs de vaccins utilisent de plus en plus des nanoparticules lipidiques (LNP) incorporant des fractions de lécithine de haute qualité comme phospholipides stabilisants, soulignant leur importance dans les applications biopharmaceutiques avancées. Ces facteurs façonnent collectivement la trajectoire de croissance du marché et influencent les stratégies des fournisseurs.

Par forme : Les formats en poudre répondent aux défis de stabilité des formats liquides

La lécithine liquide détenait la plus grande part du marché en 2025, représentant 58,97 % du volume mondial. Son adoption généralisée dans les industries de la boulangerie, de la confiserie et des produits laitiers découle de sa facilité de manipulation, de sa dispersion rapide et de sa compatibilité avec les lignes de traitement en continu. La capacité à émulsifier instantanément dans les phases aqueuses et huileuses la rend indispensable pour des applications comme les enrobages au chocolat, la mayonnaise et les vinaigrettes, où des étapes d'hydratation supplémentaires pourraient perturber la production. Des fournisseurs tels que Stern-Wywiol Gruppe, à travers leur portefeuille liquide SternLecithin®, répondent aux besoins de traitement industriel en offrant des profils de viscosité et de phospholipides standardisés. Cependant, la lécithine liquide fait face à des défis liés à l'oxydation et à la stabilité microbienne, en particulier lors du transport sur de longues distances et du stockage dans des climats plus chauds, influençant les stratégies d'approvisionnement dans les chaînes d'approvisionnement orientées vers l'exportation.

Les formats de lécithine en poudre et en granulés, dont la croissance est projetée à un TCAC de 7,00 % jusqu'en 2031, gagnent en popularité en raison de leur durée de conservation prolongée, de leur poids d'expédition réduit et de leurs exigences de stockage simplifiées. Ces formats sont particulièrement privilégiés dans les marchés tropicaux et subtropicaux, où la logistique de la lécithine liquide est plus complexe. Les fabricants orientés vers l'exportation optimisent l'utilisation des conteneurs et évitent le transport réfrigéré en utilisant des poudres, tandis que les producteurs de compléments alimentaires bénéficient de leur aptitude à la compression directe pour la fabrication de comprimés et au remplissage de gélules. Malgré ces avantages, la lécithine liquide reste essentielle pour les applications nécessitant une émulsification instantanée et des cycles de traitement courts, reflétant l'importance croissante du choix du format en fonction des besoins logistiques et applicatifs spécifiques.

Par nature : Les variantes biologiques captent un positionnement premium

La lécithine conventionnelle détenait la plus grande part du marché en 2025, représentant 82,69 % du volume total. Sa domination est attribuée à son efficacité en termes de coûts, à sa large disponibilité et à sa compatibilité avec le traitement à grande échelle et l'infrastructure établie de trituration des oléagineux. Ces facteurs en font l'émulsifiant privilégié pour les formulations de boulangerie, confiserie et alimentation de grande consommation, en particulier dans les applications où la certification biologique n'est pas une priorité. Cependant, l'évolution des préférences des consommateurs pour la transparence et l'approvisionnement durable entraîne un changement dans les stratégies d'approvisionnement, créant des opportunités pour des alternatives certifiées. La lécithine biologique, croissant à un TCAC de 8,60 % jusqu'en 2031, bénéficie de la conformité avec le Programme national biologique de l'USDA et les réglementations biologiques de l'Union européenne, qui imposent des semences non-OGM, une extraction sans solvant et une traçabilité complète. Bien que ces exigences augmentent la complexité et les coûts de production, entraînant une prime de prix de 15 à 25 %, elles améliorent également l'intégrité des ingrédients et la différenciation sur le marché.

La demande de lécithine biologique est concentrée en Amérique du Nord et en Europe occidentale, où des détaillants comme Whole Foods, Sprouts et Alnatura privilégient les ingrédients biologiques certifiés. Des fournisseurs tels que Lecico GmbH soutiennent cette tendance en proposant des solutions de lécithine biologique traçables pour l'alimentation, les compléments et les cosmétiques. Les marques de compléments alimentaires exploitent la lécithine biologique pour renforcer le positionnement à étiquetage propre dans la santé cognitive, le soutien hépatique et la nutrition prénatale, tandis que les formulateurs cosmétiques l'intègrent dans des produits naturels de soin de la peau et des cheveux pour répondre aux normes Ecocert, COSMOS et Natrue. Ces développements alignent l'adoption de la lécithine biologique sur les tendances de premiumisation dans les marchés de l'alimentation, des compléments et des soins personnels, consolidant son rôle malgré des coûts plus élevés.

Par application : Les compléments alimentaires progressent fortement grâce à la validation de la santé cognitive

Les applications alimentaires et boissons détenaient la plus grande part de la consommation de lécithine en 2025, représentant 50,83 %. Les utilisations clés comprennent l'émulsification en boulangerie, la dispersion des graisses laitières, l'opacification des boissons et le contrôle de la viscosité en confiserie. Les propriétés anti-rassissement de la lécithine et sa capacité à réduire la viscosité du chocolat sont essentielles pour les applications de boulangerie et de confiserie. Les transformateurs laitiers s'appuient sur la lécithine pour prévenir la séparation de phase dans les fromages à tartiner, les garnitures fouettées et les crèmes glacées. Dans les boissons, la lécithine agit comme agent opacifiant dans les boissons aux agrumes et les shakes nutritionnels, stabilisant les émulsions d'huiles essentielles et prévenant la formation d'anneaux à l'interface liquide-air. Les applications d'alimentation animale, principalement dans la volaille et l'aquaculture, utilisent la lécithine pour améliorer la digestion des lipides, améliorer la liaison des granulés et réduire la poussière lors de la manipulation.

Les compléments alimentaires devraient croître à 8,67 % jusqu'en 2031, portés par des preuves cliniques soutenant la phosphatidylcholine et la phosphatidylsérine pour la fonction cognitive, la rétention de la mémoire et la santé hépatique. Le segment bénéficie du vieillissement démographique, d'une sensibilisation accrue à la santé cognitive et de la demande croissante de formulations nootropiques ciblant la mémoire, la concentration et la neuroprotection. La lécithine enrichie en phosphatidylsérine a gagné en popularité à la suite d'essais cliniques démontrant des améliorations du rappel mémoriel et de la vitesse de traitement cognitif chez les populations âgées. Cependant, les restrictions réglementaires sur les allégations de santé dans différentes juridictions limitent la flexibilité marketing. Les industries pharmaceutiques et des soins personnels capitalisent également sur les propriétés fonctionnelles de la lécithine, notamment son rôle dans la délivrance de médicaments à base de liposomes et en tant qu'émulsifiant naturel dans les crèmes, lotions et après-shampooings.

Analyse géographique

L'Amérique du Nord détient la plus grande part de la demande mondiale de lécithine, représentant 35,15 % en 2025. Cette domination est portée par un écosystème d'étiquetage propre bien établi, une consommation élevée de compléments alimentaires et des cadres réglementaires solides qui soutiennent l'application de la lécithine dans les formulations alimentaires, pharmaceutiques et cosmétiques. Des fournisseurs d'ingrédients, tels que Cargill, exploitent ces avantages structurels pour servir les fabricants de boulangerie, confiserie, boissons et nutraceutiques à la recherche d'émulsifiants standardisés et adaptés à l'étiquetage. La forte adoption régionale d'aliments fonctionnels et de compléments stimule la demande de grades de lécithine de haute pureté et spécialisés. De plus, la clarté réglementaire sur le statut GRAS et les approbations d'additifs alimentaires renforce la pénétration du marché, consolidant le leadership de l'Amérique du Nord en termes de volume et de valeur.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 8,32 % projeté jusqu'en 2031. La hausse des revenus disponibles, l'urbanisation et la consommation accrue d'aliments transformés et de commodité dans des pays comme la Chine, l'Inde et le Vietnam stimulent la demande d'ingrédients fonctionnels. Le rôle de la lécithine dans l'amélioration de la texture, de la stabilité et de la durée de conservation dans les formulations alimentaires la positionne comme un ingrédient clé dans la région. Des entreprises telles que Wilmar International bénéficient de capacités intégrées de trituration des oléagineux et de traitement régional, assurant un approvisionnement localisé pour les producteurs de boulangerie, confiserie et produits laitiers. La croissance de la région reflète un passage vers une consommation plus élevée de protéines, l'expansion du commerce de détail moderne et l'adoption d'aliments emballés, consolidant son rôle de principal moteur de croissance pour le marché mondial de la lécithine.

L'Europe représente un marché mature axé sur les produits de lécithine premium. Les exigences strictes en matière d'étiquetage des allergènes, de certification biologique et les préférences pour l'étiquetage propre stimulent la demande de lécithine sans OGM et gérée sans allergènes, en particulier les variantes à base de tournesol et de colza. Ces produits commandent des prix plus élevés dans des segments comme la boulangerie, le chocolat, la nutrition infantile et les compléments alimentaires. Pendant ce temps, l'Amérique du Sud bénéficie de sa proximité avec les principaux centres de production de soja, assurant un approvisionnement régulier en lécithine pour les marchés intérieurs et d'exportation. Au Moyen-Orient et en Afrique, l'expansion des secteurs de la boulangerie, de la confiserie et des produits laitiers présente des opportunités, bien que l'adoption soit limitée par la sensibilité aux prix, les défis d'infrastructure et la concurrence des émulsifiants moins coûteux.

Paysage réglementaire

Les lécithines sont réglementées à l'échelle mondiale en tant qu'additifs alimentaires (couramment désignés par INS/E 322) et doivent répondre à des conditions d'identité, de pureté et d'usage autorisé spécifiques à chaque juridiction, dans toutes les catégories alimentaires, y compris la nutrition infantile et pour jeunes enfants, où les exigences sont plus strictes. Aux États-Unis, la lécithine relève des cadres réglementaires de la FDA, notamment le 21 CFR 184.1400, et figure dans les listes relatives aux matériaux en contact avec les aliments et aux additifs, la voie de notification GRAS étant utilisée pour les matières sources nouvelles ou différenciées.

En Europe, l'ancrage réglementaire est la liste de l'Union des additifs alimentaires en vertu du Règlement (CE) n° 1333/2008, avec des mises à jour ciblées concernant les lécithines (E 322). Le Règlement (UE) 2025/651 de la Commission (2 avril 2025) a autorisé les lécithines comme vecteurs dans les agents d'enrobage sur le manioc, et le Règlement (UE) 2025/2058 de la Commission (14 octobre 2025) a mis à jour des usages spécifiques des lécithines dans les aliments destinés aux nourrissons et aux jeunes enfants, renforçant la nécessité d'une conformité et d'une documentation spécifiques à chaque catégorie pour les fournisseurs servant des clients de nutrition spécialisée.

Analyse de la chaîne de valeur

L'approvisionnement en lécithine est structurellement lié à la transformation des oléagineux, car elle est principalement produite comme coproduit du broyage et du raffinage du soja, du tournesol et du colza/canola. La chaîne de valeur commence par l'origination et l'agrégation des graines, puis passe par le nettoyage et l'extraction de l'huile, suivis du démucilagage à l'eau pour séparer les gommes. Ces gommes sont ensuite transformées par séparation et séchage en lécithine liquide, ou par désolvatation supplémentaire pour produire des poudres et granulés.

De grandes entreprises agroalimentaires telles qu'ADM, Cargill et Bunge exploitent des réseaux intégrés couvrant l'origination, le broyage, le raffinage et la logistique mondiale, ce qui soutient la constance de l'approvisionnement pour les fabricants multinationaux de produits alimentaires et nutritionnels. Les spécialistes de milieu de gamme se différencient généralement par des lécithines personnalisées, à plus haute pureté ou certifiées (non-OGM/biologique), en s'appuyant souvent sur un approvisionnement à identité préservée et des certifications tierces pour réussir les audits clients. La logistique varie également selon la forme, le liquide en vrac étant transporté par camions-citernes et flexitanks, tandis que les poudres et granulés désolvatés offrent une durée de conservation plus longue et une expédition transfrontalière plus facile, ce qui devient plus pertinent à mesure que les exigences de traçabilité et de documentation influencent l'approvisionnement et la qualification des fournisseurs.

Paysage concurrentiel

Les grands géants de l'agro-industrie comme Archer Daniels Midland (ADM), Cargill et Bunge consolident le marché mondial de la lécithine. En s'intégrant verticalement, de l'origine des oléagineux et de la trituration au raffinage de la lécithine, ces acteurs assurent un accès régulier aux matières premières et stabilisent leurs structures de coûts. Cette stratégie garantit non seulement un approvisionnement constant en lécithine pour leurs divisions internes d'ingrédients alimentaires et de nutrition, mais les protège également des fluctuations des marchés du soja et du colza. Leurs réseaux logistiques mondiaux et leurs capacités de production multi-régionales leur permettent de répondre aux demandes des fabricants multinationaux d'aliments, d'alimentation animale et de produits pharmaceutiques. Ces entreprises se concentrent sur l'efficacité opérationnelle et la diversification du portefeuille plutôt que sur la concurrence par les prix. En proposant des solutions groupées combinant la lécithine avec des protéines, des fibres et des huiles spécialisées, elles renforcent les relations avec les clients et sécurisent des partenariats de formulation à long terme, en accord avec la préférence croissante pour des solutions d'ingrédients intégrées.

Les acteurs de niveau intermédiaire tels que Sternchemie, AAK et Clarkson Specialty Lecithins se différencient en ciblant des niches à haute marge comme la pureté de grade pharmaceutique, les lécithines certifiées biologiques et les mélanges de phospholipides personnalisés. Ces entreprises privilégient le service technique, l'expertise réglementaire et le soutien à la formulation plutôt que le volume, aidant les clients à répondre à des normes de pureté complexes, à la gestion des allergènes et à la conformité à l'étiquetage propre. Leurs stratégies axées sur la spécialisation s'adressent aux fabricants pharmaceutiques, nutraceutiques et alimentaires premium à la recherche de performances constantes plutôt que de prix de commodité. Cette focalisation sur la personnalisation reflète la demande croissante de formats de lécithine à plus haute fonctionnalité et renforce l'importance de la collaboration technique à mesure que la surveillance réglementaire et la complexité des formulations augmentent.

Des opportunités de croissance existent dans les phospholipides produits par fermentation de précision, les lécithines modifiées par enzymes aux propriétés d'émulsification améliorées et les variantes sans allergènes pour les applications premium à base de plantes, de nutrition infantile et médicales. Ces innovations répondent aux tendances de l'étiquetage propre, aux préoccupations liées aux allergènes et à l'optimisation des performances à des taux d'incorporation plus faibles. Cependant, des coûts de traitement plus élevés et des défis réglementaires créent un espace pour une innovation différenciée. Les petites entreprises axées sur la technologie explorent ces segments pour éviter la concurrence directe avec les grands acteurs, tandis que les grands acteurs établis surveillent ces niches pour des opportunités d'acquisition ou de partenariat. Ce paysage en évolution met en évidence comment l'évolution des besoins de formulation et des attentes réglementaires remodèle la dynamique concurrentielle du marché de la lécithine.

Leaders du secteur de la lécithine

Archer Daniels Midland Company

Cargill Incorporated

Bunge Limited

Wilmar International

International Flavors & Fragrances, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité émerge autour de l'expansion de la capacité et de l'étendue de gamme pour les lécithines de tournesol spécialisées et premium ainsi que les lécithines désolvatées, qui améliorent la gestion des allergènes et le positionnement non-OGM, tout en exploitant les avantages de manipulation des formats secs. Des investissements récents illustrent ce basculement vers la spécialisation et l'optionalité d'approvisionnement régional : la Banque européenne pour la reconstruction et le développement (BERD) a accordé un prêt de 13,5 millions d'EUR en mai 2026 à LeciForce pour construire une installation de fabrication de lécithine de tournesol premium à Lublin, en Pologne, et la presse spécialisée en 2026 a signalé une expansion de capacité et des ajouts de gammes de produits chez Lecilite Ingredients, y compris la lécithine fractionnée. Ces initiatives visent des applications à plus forte valeur ajoutée dans l'alimentation, les compléments alimentaires et les soins personnels, où la performance de formulation et les allégations d'étiquetage sont recherchées en plus de l'émulsification.

L'approvisionnement axé sur la conformité et la documentation crée également de la place pour les fournisseurs capables de fournir une origine vérifiée et des flux certifiés, en particulier pour les chaînes d'approvisionnement en lécithine liée au soja desservant l'Europe. Parallèlement, la demande industrielle pour les variantes traitées enzymatiquement et à faible viscosité est traitée par des mises à niveau opérationnelles, telles que la ligne de production automatisée de lécithine spécialisée pour l'alimentation animale de Louis Dreyfus Company à Tianjin (lancée en mai 2025), ce qui souligne un besoin de lécithines plus fonctionnelles et adaptées aux procédés dans la fabrication d'aliments pour animaux et humains. Globalement, ces développements favorisent les producteurs et distributeurs disposant d'implantations intégrées de broyage et de raffinage, de systèmes qualité adaptés aux spécifications de qualité pharmaceutique et de compléments alimentaires, et de la capacité à fournir des formats liquides et secs stables sur des voies commerciales longue distance.

Développements récents du secteur

- Mars 2026 : Bunge a finalisé l'acquisition des activités de concentré de protéines de soja, de lécithine et de broyage de soja d'IFF, ajoutant des actifs et marques établis tels que Solec. La transaction élargit le portefeuille d'ingrédients de Bunge et renforce le contrôle amont-aval sur les dérivés à base de soja qui alimentent la disponibilité et la personnalisation de la lécithine.

- Mai 2025 : Louis Dreyfus Company (LDC) a démarré les opérations d'une nouvelle ligne de production automatisée de lécithine spécialisée pour l'alimentation animale à son usine de broyage d'oléagineux de Tianjin, en Chine, avec un approvisionnement en électricité renouvelable et un soutien R&D depuis Shanghai. Cette nouvelle capacité vise les formats de lécithine traités enzymatiquement et à faible viscosité, améliorant la capacité de LDC à servir des formulations alimentaires axées sur la performance en Chine et sur les canaux d'exportation.

- Décembre 2024 : Louis Dreyfus Company (LDC) a finalisé un accord contraignant pour acquérir l'activité Food and Health Performance Ingredients de BASF, qui comprend des activités couvrant les huiles, les graisses, la glycérine et la lécithine. L'accord accroît la portée de LDC dans les ingrédients nutritionnels et fonctionnels et soutient une offre plus large en matière de formulation et de chaîne d'approvisionnement liée aux applications à base de lécithine.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché de la lécithine couvre la valeur des ingrédients de lécithine vendus commercialement, utilisés comme émulsifiants et additifs fonctionnels dans l'alimentation, l'alimentation animale, les compléments alimentaires, les produits pharmaceutiques, les soins personnels et les usages industriels, comptabilisée au point de vente de l'ingrédient.

Exclusions du périmètre : nous excluons les produits alimentaires de détail finis qui ne contiennent la lécithine qu'en tant qu'ingrédient, et nous excluons également les émulsifiants synthétiques qui ne sont pas dérivés de la lécithine.

Aperçu de la segmentation

- Par source

- Soja

- Tournesol

- Colza/Canola

- Œuf

- Autres sources

- Par grade

- Grade alimentaire

- Grade pharmaceutique

- Grade industriel

- Par forme

- Liquide

- Poudre et granulés

- Par nature

- Conventionnel

- Biologique

- Par application

- Alimentation et boissons

- Boulangerie et confiserie

- Produits laitiers

- Boissons

- Autres aliments et boissons

- Alimentation animale

- Compléments alimentaires

- Produits pharmaceutiques

- Cosmétiques et soins personnels

- Autres applications

- Alimentation et boissons

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie saoudite

- Émirats arabes unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a commencé par la cartographie des voies d'approvisionnement en lécithine, des principaux usages finaux et des schémas de tarification qui façonnent généralement la demande de lécithine à travers les régions. Nous nous sommes appuyés sur des sources publiques telles que les statistiques du USDA sur les oléagineux et le broyage, les séries de l'USDA sur les cultures et le commerce FAOSTAT, les données d'importation et d'exportation d'UN Comtrade pour les flux de produits de base et d'ingrédients pertinents, ainsi que les normes et directives publiées par des organismes tels que la FDA et l'EFSA, qui influencent l'usage de qualité alimentaire et pharmaceutique.

Pour ancrer le modèle, nous avons également examiné les rapports annuels des entreprises et les présentations aux investisseurs concernant les ajouts de capacité, la composition des produits et les commentaires sur la demande, puis utilisé les mises à jour d'associations et de revues spécialisées sur les émulsifiants « clean label » et la transformation des oléagineux. Les bases de données de brevets ont été sélectivement consultées pour comprendre où l'activité de modification et de fractionnement progresse. Lorsque disponible, un abonnement payant pour les données financières et l'intelligence d'entreprise n'a été utilisé que pour recouper les fourchettes de revenus de base et les liens de propriété. Les sources listées ici ne sont pas exhaustives, et de nombreuses autres références publiques ont été utilisées pour la collecte, la validation et la clarification des données au cours de la recherche.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur des entretiens et de courtes enquêtes auprès de fournisseurs d'ingrédients, de distributeurs, de formulateurs alimentaires et d'aliments pour animaux, ainsi que d'équipes d'approvisionnement et de qualité qui gèrent les grades et formes de lécithine dans leurs achats quotidiens. La couverture a été équilibrée entre les principales régions consommatrices et productrices (APAC, EMEA et Amériques) afin de pouvoir vérifier les hypothèses sur la répartition des applications, les fourchettes de dosage typiques et l'évolution des prix, puis les affiner avant la finalisation du modèle.

Répartition des répondants des travaux de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 26 % | Directeurs généraux : 16 % | APAC : 43 % |

| Niveau intermédiaire : 54 % | Responsables fonctionnels/d'unité : 27 % | EMEA : 30 % |

| Petits acteurs : 20 % | Managers : 57 % | Amériques : 27 % |

Dimensionnement et prévisions du marché

Le dimensionnement a été élaboré selon une approche descendante qui reconstitue la demande à partir de la transformation des oléagineux et de l'usage des ingrédients, puis la répartit en consommation de lécithine par grade, forme et application. En pratique, les volumes de broyage de soja et de tournesol, l'intensité de transformation régionale et les signaux commerciaux ont été utilisés pour façonner le pool d'ingrédients disponible, puis filtrés à l'aide des schémas d'adoption par application évoqués par les personnes interrogées.

Pour ancrer les résultats, nous avons utilisé des vérifications ascendantes sélectives, y compris des fourchettes de revenus de fournisseurs échantillonnés, des vérifications de canaux sur les fourchettes de prix typiques, et des vérifications de cohérence volume par application utilisant les fourchettes de dosage dans les principales catégories alimentaires. Les principales données d'entrée du modèle comprenaient les tendances de broyage et de disponibilité des oléagineux, les évolutions entre l'approvisionnement en soja et en tournesol, l'écart de prix entre qualité alimentaire et pharmaceutique, la préférence liquide contre poudre dans la transformation, et la croissance de la formulation d'aliments pour animaux et de compléments. Les prévisions ont été élaborées à l'aide d'une analyse de scénarios étayée par les avis d'experts sur la volatilité des matières premières, le rythme de reformulation « clean label » et la dynamique de demande régionale. Lorsque les vérifications ascendantes étaient incomplètes, nous avons utilisé des fourchettes prudentes et revalidé les totaux implicites avec les retours d'entretiens.

Validation des données et cycle de mise à jour

La validation a été effectuée par triangulation des résultats du modèle avec des signaux indépendants, notamment la direction des échanges commerciaux, les tendances de transformation des oléagineux et les mouvements de prix observés par grade et par forme. Les valeurs aberrantes ont été signalées et examinées lors d'un second passage d'analyste, et les répondants ont été recontactés lorsque des hypothèses telles que la part d'application ou les fourchettes de prix créaient des écarts inhabituels d'une année à l'autre.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent, tels que des variations brusques des prix des oléagineux, des perturbations d'approvisionnement ou des ajouts de capacité importants. Avant la livraison, nous effectuons un dernier passage de révision afin que les chiffres reflètent les données publiques les plus récentes disponibles et les retours primaires les plus récents.

Comparaison de l'estimation du marché de la lécithine de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché de la lécithine publiées peuvent sembler très éloignées même lorsqu'elles traitent de la même famille d'ingrédients, car les périmètres et les points de comptage diffèrent. Les plus grandes différences proviennent généralement de ce qui est inclus en tant que lécithine, des usages finaux comptabilisés, et de la question de savoir si les valeurs reflètent les ventes d'ingrédients ou une valeur de produit en aval plus large.

Les vérifications des flux commerciaux et les signaux de transformation des oléagineux, suivis d'une revalidation des fourchettes de prix par grade avec les retours d'entretiens, constituent les éléments utilisés pour maintenir l'estimation de Mordor Intelligence alignée sur la demande de lécithine au niveau ingrédient plutôt que sur des périmètres élargis de phospholipides ou de produits en aval. Des écarts apparaissent également lorsque certaines études mélangent la lécithine avec des phospholipides plus larges, utilisent une progression de prix plus agressive, ou appliquent une devise et une cadence de mise à jour différentes, ce qui peut modifier la valeur de l'année de référence rapportée.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,13 milliard d'USD (2026) | |

| Cabinet de conseil international A | 0,69 milliard d'USD (2025) | Cette estimation semble rester plus proche d'un pool de revenus d'ingrédients plus restreint et peut appliquer des exclusions plus strictes concernant la lécithine modifiée et de qualité supérieure, ce qui peut réduire le total lorsqu'on le compare d'une année à l'autre. |

| Éditeur du secteur B | 0,69 milliard d'USD (2025) | Le chiffre est globalement cohérent avec une base 2025 prudente et peut s'appuyer davantage sur des fourchettes de prix historiques sans refléter pleinement les évolutions du mix de qualités et la croissance des applications régionales qui deviennent visibles dans une validation plus récente. |

Globalement, l'écart s'explique principalement par les limites du périmètre et l'année utilisée pour la taille de marché indiquée, puis amplifié par la manière dont le prix et le mix de qualités sont traités. En reliant le modèle à des indicateurs observables de transformation et de commerce, et en soumettant à des tests de robustesse les hypothèses de prix et d'usage à l'aide des retours primaires, la vision résultante reste transparente et reproductible pour la planification.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la lécithine d'ici 2031 ?

Le marché de la lécithine devrait atteindre 1,52 milliard USD d'ici 2031.

Quelle source connaît la croissance la plus rapide dans la demande mondiale ?

Les ingrédients dérivés du tournesol progressent à un TCAC de 7,61 % jusqu'en 2031 en raison de leur positionnement sans OGM et sans allergènes.

Pourquoi la lécithine de grade pharmaceutique se développe-t-elle plus rapidement que la lécithine de grade alimentaire ?

Les technologies médicamenteuses à base de liposomes et de nanoparticules lipidiques nécessitent des phospholipides de haute pureté, faisant progresser les ventes de grade pharmaceutique à un TCAC de 8,91 %.

Quelle région est en tête des revenus mondiaux aujourd'hui ?

L'Amérique du Nord a capté 35,15 % des ventes de 2025, portée par des tendances établies en matière d'étiquetage propre et une forte consommation d'aliments fonctionnels.

Dernière mise à jour de la page le: