Taille et part du marché des édulcorants hypocaloriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.86 Milliards de dollars |

| Taille du Marché (2031) | 14.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.73% CAGR |

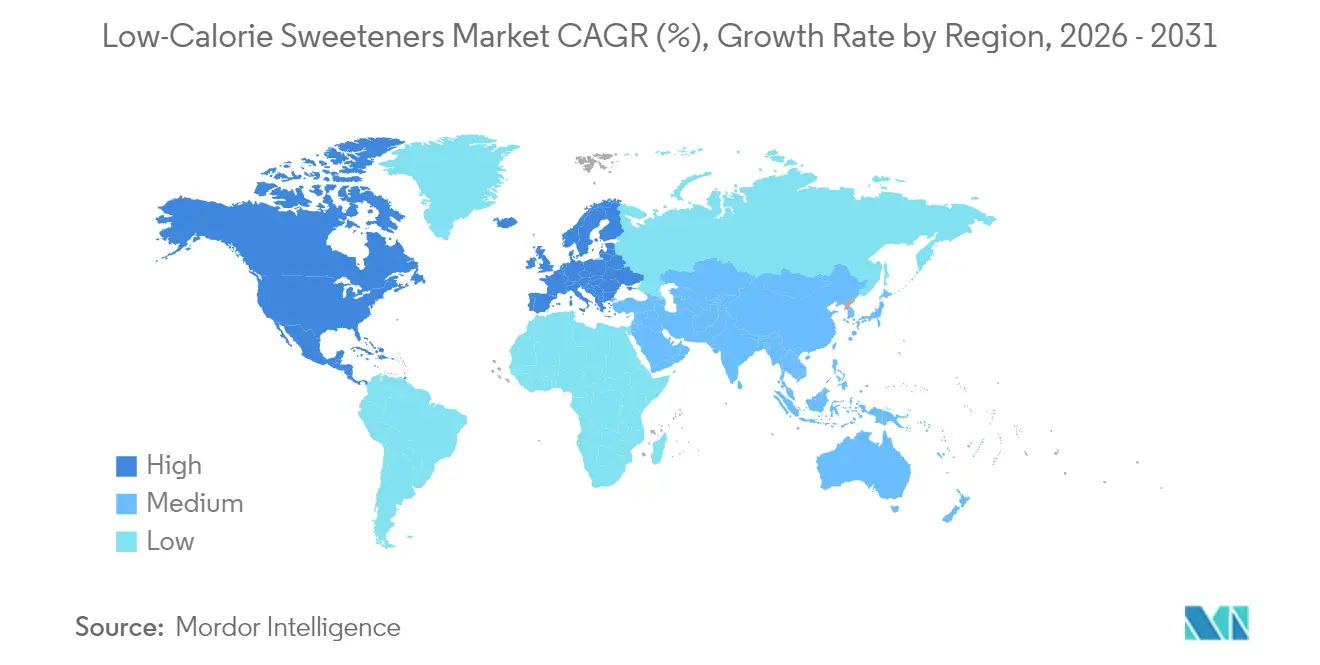

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des édulcorants hypocaloriques par Mordor Intelligence

La taille du marché des édulcorants hypocaloriques en 2026 est estimée à 10,86 milliards USD, en hausse par rapport à la valeur 2025 de 10,27 milliards USD, avec des projections pour 2031 indiquant 14,34 milliards USD, progressant à un CAGR de 5,73 % sur la période 2026-2031. Cette croissance est principalement portée par la prévalence croissante du diabète, la hausse des taux d'obésité et les vastes initiatives de reformulation de produits entreprises par les acteurs majeurs des secteurs de l'alimentation, des boissons et de l'industrie pharmaceutique. Les autorités réglementaires soutiennent activement les efforts de réduction du sucre, tandis que l'approbation rapide d'édulcorants innovants tels que la brazzeïne et la préférence croissante des consommateurs pour des ingrédients à étiquette propre encouragent les entreprises à lancer de nouveaux produits et à étendre leurs capacités de production. L'Asie-Pacifique, portée par la Corée du Sud et la Chine, devrait connaître la croissance régionale la plus rapide en raison d'une demande en hausse et d'une dynamique de marché favorable. L'Amérique du Nord continue quant à elle de dominer en termes d'échelle, soutenue par des cadres réglementaires de la FDA bien établis et une solide base manufacturière nationale. Les efforts d'innovation sont fortement orientés vers les produits naturels, notamment la stévia et le fruit du moine, alors que les avancées en matière de modulation du goût et de technologies de fermentation contribuent à combler l'écart de performance avec les alternatives synthétiques.

Principaux enseignements du rapport

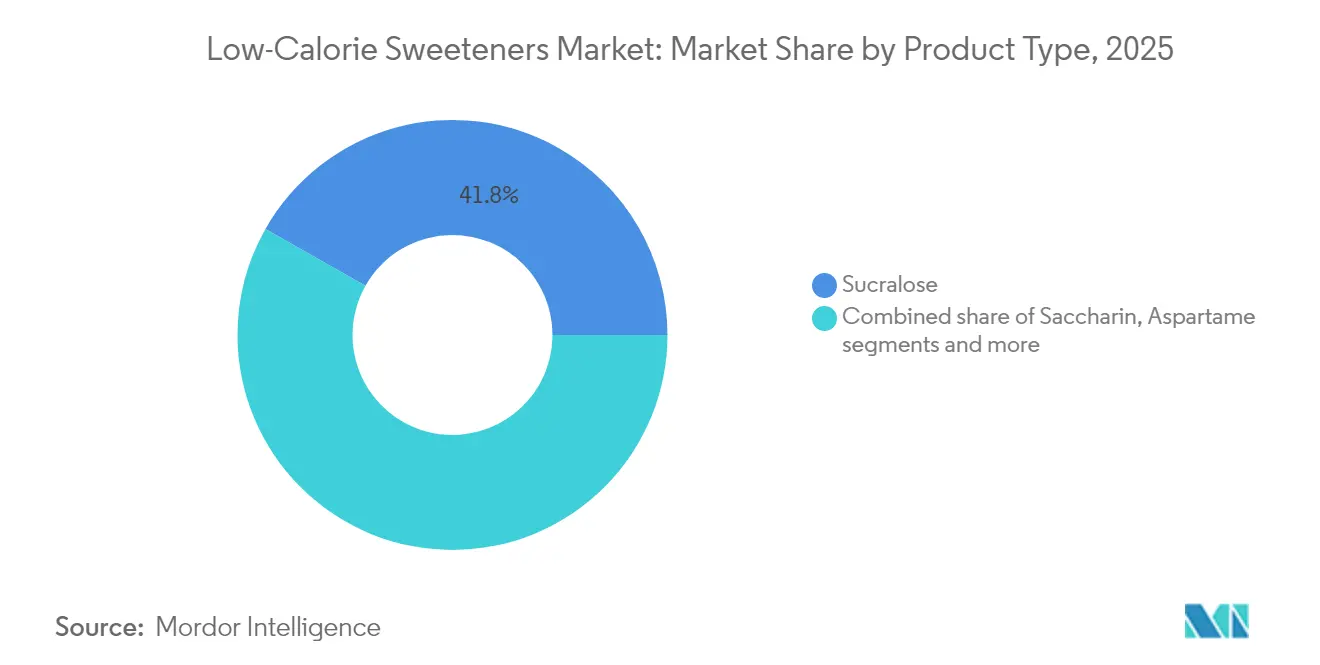

- Par type de produit, le sucralose a dominé avec 41,80 % de la part de marché des édulcorants hypocaloriques en 2025, tandis que la stévia devrait progresser à un CAGR de 9,58 % jusqu'en 2031.

- Par source, les édulcorants artificiels ont représenté 79,45 % de la part des revenus en 2025, tandis que les alternatives naturelles devraient croître à un CAGR de 7,98 %.

- Par intensité, les produits de haute intensité ont capté 62,60 % de la taille du marché des édulcorants hypocaloriques en 2025, et les options de faible intensité devraient progresser à un CAGR de 7,42 %.

- Par forme, les formats solides détenaient 60,05 % de la part en 2025 ; les variantes liquides enregistrent la croissance projetée la plus élevée à 7,31 % jusqu'en 2031.

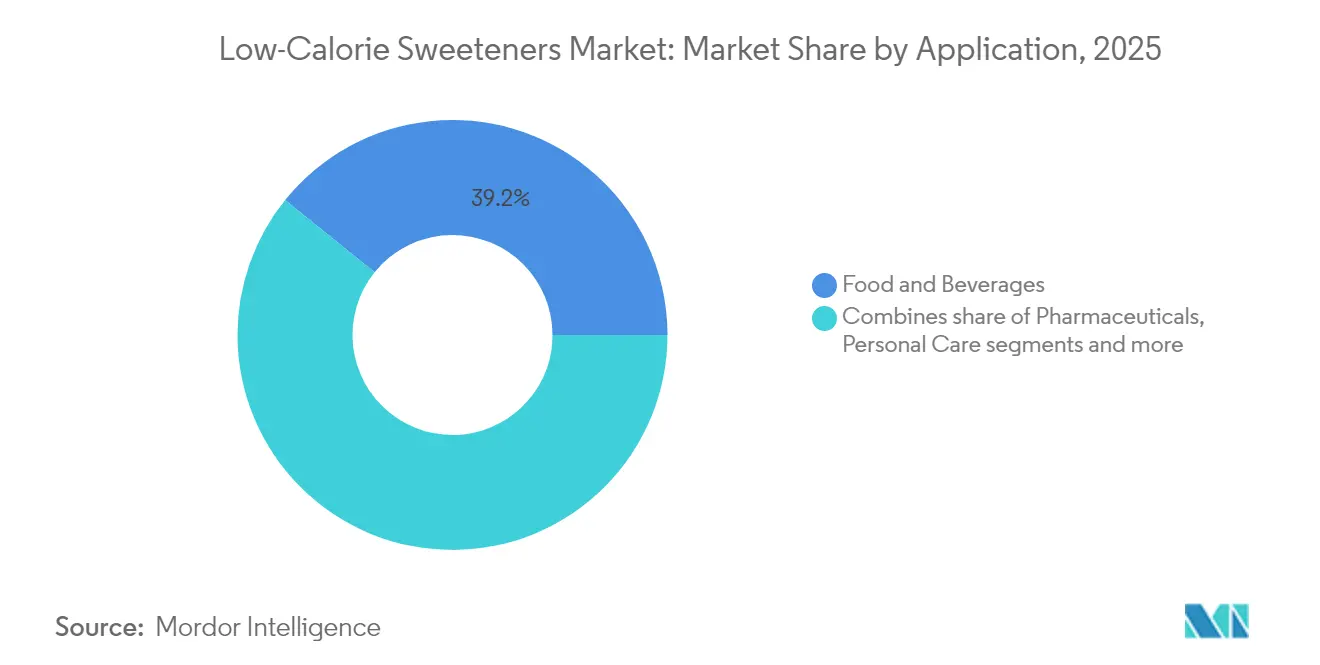

- Par application, l'alimentation et les boissons représentaient 39,20 % de la taille du marché des édulcorants hypocaloriques en 2025 et progressent à un CAGR de 8,21 %.

- Par géographie, l'Amérique du Nord a dominé avec 32,30 % de part en 2025, tandis que l'Asie-Pacifique devrait enregistrer un CAGR régional de 7,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des édulcorants hypocaloriques

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante du diabète et de l'obésité | +1.8% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des applications dans les secteurs de l'alimentation, des boissons et de l'industrie pharmaceutique | +1.2% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Sensibilisation croissante des consommateurs à la santé | +1.0% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Préférence des consommateurs pour les alternatives au sucre | +0.9% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Politiques gouvernementales favorisant la réduction du sucre | +0.7% | Europe, Moyen-Orient, marchés Asie-Pacifique sélectifs | Long terme (≥ 4 ans) |

| Demande croissante de produits hypocaloriques parmi les amateurs de fitness | +0.5% | Amérique du Nord, Europe, centres urbains à l'échelle mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante du diabète et de l'obésité

La prévalence croissante du diabète et de l'obésité constitue un moteur significatif du marché des édulcorants hypocaloriques. Selon la Fédération Internationale du Diabète (FID), environ 589 millions d'adultes (20-79 ans) vivaient avec le diabète en 2024, et ce nombre devrait atteindre 853 millions d'ici 2050 [1]Source : Fédération Internationale du Diabète, "Le diabète dans le monde en 2024", www.idf.org. Les Centres pour le contrôle et la prévention des maladies (CDC) soulignent qu'aux États-Unis uniquement, plus de 38,4 millions de personnes souffrent de diabète, avec 98 millions d'adultes présentant un prédiabète en 2024 [2]Source : Centres pour le contrôle et la prévention des maladies, "Rapport national sur les statistiques du diabète", www.cdc.gov. Cette crise sanitaire croissante a conduit à une prise de conscience accrue concernant les effets néfastes d'une consommation excessive de sucre, incitant les consommateurs à rechercher des alternatives plus saines. Les gouvernements et les organisations de santé du monde entier encouragent activement l'utilisation d'édulcorants hypocaloriques dans le cadre d'interventions diététiques pour résoudre ces problèmes. Par exemple, les CDC et l'Organisation Mondiale de la Santé (OMS) recommandent de réduire la consommation de sucres ajoutés pour gérer le poids et prévenir les maladies chroniques telles que le diabète et les maladies cardiovasculaires. De plus, des initiatives telles que les taxes sur le sucre et les campagnes de santé publique dans des pays comme le Royaume-Uni, le Mexique et l'Inde encouragent davantage l'adoption d'édulcorants hypocaloriques. Ces facteurs devraient stimuler significativement la demande d'édulcorants hypocaloriques au cours de la période de prévision.

Expansion des applications dans les secteurs de l'alimentation, des boissons et de l'industrie pharmaceutique

L'expansion des applications des édulcorants hypocaloriques dans les secteurs de l'alimentation, des boissons et de l'industrie pharmaceutique stimule la croissance du marché. Dans le secteur de l'alimentation et des boissons, ces édulcorants sont de plus en plus utilisés pour répondre à la demande croissante d'alternatives plus saines, notamment parmi les consommateurs soucieux de leur santé et ceux gérant des pathologies telles que le diabète et l'obésité. Les édulcorants hypocaloriques sont intégrés dans une large gamme de produits, notamment les produits de boulangerie, les boissons, les produits laitiers et la confiserie, pour réduire la teneur en calories sans compromettre le goût. Dans le secteur pharmaceutique, les édulcorants hypocaloriques gagnent du terrain en tant qu'excipients dans les formulations, notamment dans les sirops, les comprimés à croquer et les pastilles, où ils améliorent la palatabilité sans ajouter de calories inutiles. L'accent croissant sur le bien-être et les soins de santé préventifs stimule davantage l'adoption de ces édulcorants, les consommateurs et les fabricants cherchant à s'aligner sur des tendances de style de vie plus saines. Cette tendance est soutenue par des innovations continues dans les formulations d'édulcorants, visant à améliorer les profils gustatifs et à élargir les possibilités d'application.

Sensibilisation croissante des consommateurs à la santé

Les consommateurs sont de plus en plus soucieux de leur santé, ce qui stimule la demande d'édulcorants hypocaloriques. Avec une prise de conscience croissante des effets néfastes d'une consommation excessive de sucre, tels que l'obésité, le diabète et d'autres maladies chroniques, les individus recherchent activement des alternatives plus saines. Cette évolution des préférences des consommateurs encourage les fabricants à innover et à introduire des édulcorants hypocaloriques répondant à la demande d'options alimentaires et de boissons plus saines. De plus, cette tendance est soutenue par des initiatives gouvernementales et des campagnes promouvant la réduction de la consommation de sucre, stimulant ainsi davantage le marché des édulcorants hypocaloriques. La prévalence croissante des maladies liées au mode de vie a également renforcé l'accent mis sur les soins de santé préventifs, poussant les consommateurs à adopter des substituts du sucre dans leur alimentation quotidienne. Par ailleurs, les avancées dans les technologies alimentaires ont permis le développement d'édulcorants hypocaloriques qui imitent le goût du sucre sans compromis sur la saveur, les rendant plus attrayants pour un public plus large.

Politiques gouvernementales favorisant la réduction du sucre

Les initiatives gouvernementales visant à réduire la consommation de sucre stimulent la croissance du marché. Les organismes de réglementation, tels que l'Organisation Mondiale de la Santé (OMS) et les départements nationaux de la santé, ont introduit des directives et des politiques pour limiter la consommation excessive de sucre. Par exemple, la Food and Drug Administration des États-Unis (FDA) a imposé des étiquettes nutritionnelles mises à jour pour mettre en évidence les sucres ajoutés, tandis que la taxe sur les boissons sucrées du Royaume-Uni (communément appelée « taxe sur le sucre ») a incité les fabricants à reformuler leurs produits avec une teneur réduite en sucre. De même, des pays comme le Mexique et l'Inde ont mis en place une taxation sur les boissons sucrées pour décourager leur consommation. L'Union Européenne a également introduit des stratégies dans le cadre de son initiative « De la ferme à la table », visant à réduire les niveaux de sucre dans les aliments transformés. De plus, des organisations comme l'Association Américaine du Cœur recommandent de limiter les sucres ajoutés à pas plus de 6 % des calories quotidiennes [3]Source : Association Américaine du Cœur, "Sucres ajoutés", www.heart.org. Ces mesures, soutenues par des campagnes de santé publique et des collaborations avec des associations professionnelles, favorisent l'adoption d'édulcorants hypocaloriques comme alternatives viables dans les formulations alimentaires et de boissons.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de production élevés des édulcorants naturels et innovants | -1.1% | Mondial, plus aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| La disponibilité limitée des matières premières affecte la scalabilité de la production et la stabilité des prix | -0.8% | Mondial, concentré dans les chaînes d'approvisionnement en stévia et en fruit du moine | Long terme (≥ 4 ans) |

| Préoccupations sanitaires concernant les édulcorants artificiels | -0.6% | Europe, Amérique du Nord, catégories démographiques soucieuses de leur santé | Moyen terme (2-4 ans) |

| Exigences réglementaires strictes et processus d'approbation longs | -0.4% | Europe, marchés émergents avec des cadres en évolution | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de production élevés des édulcorants naturels et innovants

Les coûts de production élevés associés aux édulcorants naturels et innovants constituent un frein significatif sur le marché des édulcorants hypocaloriques. Ces édulcorants nécessitent souvent des techniques avancées d'extraction et de traitement, ce qui augmente les dépenses de fabrication. De plus, l'approvisionnement en matières premières, telles que les feuilles de stévia ou le fruit du moine, peut être coûteux en raison d'une disponibilité limitée et de la nécessité de pratiques agricoles durables. La complexité du maintien de la qualité et de la cohérence du produit s'ajoute aux coûts de production globaux. De plus, les exigences réglementaires pour les édulcorants naturels et innovants, notamment la conformité aux normes de sécurité alimentaire et l'obtention des certifications nécessaires, contribuent à la charge financière des fabricants. La nécessité de recherche et développement pour améliorer l'efficacité de la production et développer des formulations innovantes augmente également les coûts. En conséquence, les fabricants font face à des défis pour offrir ces édulcorants à des prix compétitifs, ce qui peut entraver leur adoption sur les marchés sensibles aux prix. Cette barrière de coûts pourrait également impacter la capacité des acteurs plus petits à entrer sur le marché, limitant ainsi la concurrence et l'innovation dans le secteur.

Exigences réglementaires strictes et processus d'approbation longs

Le marché des édulcorants hypocaloriques fait face à des défis significatifs en raison des exigences réglementaires strictes et des processus d'approbation longs. Les gouvernements du monde entier ont mis en place des réglementations rigoureuses pour assurer la sécurité et l'efficacité des édulcorants hypocaloriques avant leur introduction sur le marché. Les organismes de réglementation, tels que la Food and Drug Administration des États-Unis (FDA) et l'Autorité Européenne de Sécurité des Aliments (EFSA), imposent des tests et évaluations complets de ces produits. Ces processus impliquent souvent des essais cliniques approfondis, des évaluations toxicologiques et des études à long terme pour déterminer les impacts potentiels sur la santé. De plus, les délais d'approbation pour les nouveaux édulcorants hypocaloriques peuvent être prolongés, car les agences réglementaires examinent méticuleusement les données soumises pour assurer la conformité aux normes de sécurité. Par exemple, la FDA exige que les fabricants soumettent une notification Généralement Reconnu comme Sûr (GRAS) ou une pétition pour additif alimentaire, toutes deux impliquant un examen rigoureux. De même, l'EFSA réalise des évaluations des risques détaillées avant d'accorder l'approbation pour une utilisation au sein de l'Union Européenne. Ces obstacles réglementaires retardent non seulement l'introduction de nouveaux produits, mais augmentent également les coûts associés à la recherche et au développement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : La domination du sucralose face au défi des alternatives naturelles

Le sucralose continue de dominer avec une part de marché significative de 41,80 % en 2025. Ce leadership est soutenu par ses approbations réglementaires établies dans plus de 80 pays, assurant son acceptation généralisée. Le sucralose est un édulcorant artificiel de haute intensité, environ 600 fois plus sucré que le sucre, ce qui le rend très efficace pour une utilisation en petites quantités. Sa stabilité éprouvée à hautes températures et sur une large plage de pH le rend idéal pour diverses applications alimentaires et de boissons, notamment les produits de boulangerie, les produits laitiers et les boissons gazeuses. De plus, le sucralose est non calorique et ne contribue pas à la carie dentaire, renforçant ainsi son attrait auprès des consommateurs et des fabricants soucieux de leur santé. La longue durée de conservation de l'ingrédient et sa compatibilité avec d'autres édulcorants contribuent également à sa domination durable sur le marché.

D'autre part, la stévia émerge comme le segment à la croissance la plus rapide du marché, avec un CAGR robuste de 9,58 % projeté jusqu'en 2031. Cette croissance est principalement portée par la préférence croissante des consommateurs pour les alternatives naturelles aux édulcorants artificiels. Dérivée des feuilles de la plante Stevia rebaudiana, la stévia est un édulcorant zéro calorie qui s'aligne sur la demande croissante de produits à étiquette propre et d'origine végétale. Les avancées technologiques en matière d'optimisation du goût, telles que la réduction de l'arrière-goût amer traditionnellement associé à la stévia, ont considérablement amélioré son profil sensoriel, la rendant plus attrayante pour une base de consommateurs plus large. La stévia est largement utilisée dans les boissons, la confiserie et les produits diététiques, car elle répond aux besoins des consommateurs recherchant des options d'édulcoration plus saines et plus naturelles.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par source : Le leadership des édulcorants artificiels remis en question par l'innovation naturelle

En 2025, les édulcorants artificiels dominent le marché des édulcorants hypocaloriques avec une part de marché de 79,45 %. Cette domination est attribuée à des décennies d'approbations réglementaires ayant établi leur sécurité pour la consommation et à leur adoption généralisée dans la fabrication alimentaire à grande échelle. Les édulcorants artificiels offrent des avantages de coût significatifs, en faisant un choix privilégié pour les fabricants visant à produire des produits hypocaloriques à grande échelle. Ces édulcorants sont largement utilisés dans les boissons, les produits de boulangerie et les aliments transformés en raison de leur capacité à fournir de la douceur sans ajouter de calories. De plus, leur longue durée de conservation et leur stabilité dans diverses conditions de traitement renforcent davantage leur attrait dans l'industrie alimentaire et des boissons.

Les alternatives naturelles, d'autre part, gagnent de l'élan sur le marché, portées par une préférence croissante des consommateurs pour les produits à étiquette propre. Ces alternatives devraient croître à un taux de croissance annuel composé (CAGR) de 7,98 % jusqu'en 2031. Les innovations dans les technologies de production ont résolu les défis historiques liés aux coûts et au goût, rendant les édulcorants naturels plus accessibles et attrayants pour les fabricants et les consommateurs. Des ingrédients tels que la stévia, le fruit du moine et l'érythritol sont de plus en plus intégrés dans les formulations alimentaires et de boissons, car ils répondent à la demande de produits naturels, d'origine végétale et minimalement transformés. La prise de conscience croissante des tendances de santé et de bien-être, associée au soutien réglementaire pour les édulcorants naturels, devrait propulser davantage leur adoption au cours de la période de prévision.

Par intensité : Domination des édulcorants de haute intensité avec croissance des édulcorants de faible intensité

En 2025, les édulcorants de haute intensité dominent le marché, détenant une part de marché significative de 62,60 %. Ces édulcorants sont largement préférés en raison de leur rapport coût-efficacité, car ils atteignent les niveaux de douceur souhaités avec une utilisation minimale d'ingrédients. Les édulcorants de haute intensité, tels que l'aspartame, le sucralose et la saccharine, sont largement utilisés dans diverses applications, notamment les boissons, la confiserie et les aliments transformés. Leur capacité à fournir une douceur intense sans ajouter de calories en fait un choix populaire parmi les fabricants cherchant à répondre à la demande des consommateurs de produits hypocaloriques plus sains. De plus, leur longue durée de conservation et leur stabilité dans différentes conditions de traitement contribuent davantage à leur adoption généralisée dans l'industrie alimentaire et des boissons.

D'autre part, les édulcorants de faible intensité connaissent une croissance régulière, avec un CAGR projeté de 7,42 % jusqu'en 2031. Ces édulcorants répondent à des défis de formulation spécifiques où les propriétés fonctionnelles du sucre, telles que la texture, le volume et la rétention d'humidité, sont essentielles au-delà de la simple douceur. Les édulcorants de faible intensité, notamment l'érythritol, le xylitol et le sorbitol, sont de plus en plus utilisés dans des applications telles que les produits de boulangerie, les produits laitiers et les produits pharmaceutiques. Leur capacité à imiter les propriétés physiques du sucre tout en offrant une teneur réduite en calories en fait un ingrédient précieux dans les formulations de produits. La demande croissante d'ingrédients à étiquette propre et naturels stimule davantage l'adoption des édulcorants de faible intensité, car ils s'alignent sur les préférences des consommateurs pour des alternatives plus saines et plus naturelles.

Par application : L'alimentation et les boissons stimulent la croissance dans toutes les catégories

L'alimentation et les boissons, représentant une part dominante de 39,20 %, constituent non seulement le segment le plus important, mais aussi le plus dynamique, avec un CAGR impressionnant de 8,21 % projeté jusqu'en 2031. Cette croissance souligne l'ampleur des efforts de reformulation dans diverses catégories de produits pour répondre à la demande croissante d'alternatives hypocaloriques. Les innovations en matière d'édulcorants stables à la chaleur bénéficient aux applications de boulangerie et de confiserie en permettant la production de produits hypocaloriques sans compromettre le goût ou la texture. Pendant ce temps, les secteurs des produits laitiers et des desserts utilisent des formulations préservant la texture pour maintenir les caractéristiques de sensation en bouche souhaitées tout en réduisant la teneur en calories.

Les boissons capitalisent sur un positionnement zéro calorie pour stimuler la croissance des volumes, alors que les consommateurs recherchent de plus en plus des options plus saines. Notamment, les boissons sportives et les boissons fonctionnelles se tournent vers des mélanges complexes d'édulcorants pour une amélioration optimale du goût, s'assurant de répondre à la double demande de fonctionnalité et de réduction de la teneur en calories. Les applications pharmaceutiques élargissent leurs horizons sur le marché des édulcorants hypocaloriques. Au-delà de la simple édulcoration des comprimés traditionnels, elles utilisent désormais des technologies de masquage du goût, notamment pour les formulations pédiatriques et les composés médicamenteux amers, afin d'améliorer l'observance des patients. Ces avancées sont particulièrement significatives car elles permettent le développement de produits médicamenteux hypocaloriques répondant aux besoins des consommateurs soucieux de leur santé. Le secteur des soins personnels connaît une augmentation des adoptions, notamment dans les produits de santé bucco-dentaire, qui tirent parti des bénéfices anticariogènes d'édulcorants spécifiques tels que le xylitol.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par forme : Préférence pour le solide avec innovation dans le liquide

En 2025, les édulcorants solides dominent le marché des édulcorants hypocaloriques avec une part de marché de 60,05 %. Cette part significative est attribuée à leurs procédés de fabrication bien établis et à la familiarité généralisée des consommateurs avec les formats en poudre et granulaire. Les édulcorants solides sont préférés dans diverses applications, notamment la pâtisserie, la confiserie et les aliments emballés, en raison de leur facilité de manipulation, de leur durée de conservation plus longue et de leurs performances constantes dans les recettes. De plus, leur compatibilité avec les systèmes de production alimentaire existants renforce davantage leur position sur le marché. La demande d'édulcorants solides reste robuste car ils continuent de répondre au besoin croissant d'alternatives hypocaloriques dans les produits alimentaires traditionnels.

Les édulcorants liquides, d'autre part, connaissent une croissance rapide sur le marché, avec un CAGR projeté de 7,31 % jusqu'en 2031. Cette croissance est principalement portée par leur adoption croissante dans l'industrie des boissons, où leur solubilité améliorée et leur facilité de mélange en font un choix privilégié. Les récentes avancées dans les formulations de solubilité ont résolu les défis historiques liés à la dissolution, améliorant leur fonctionnalité dans diverses applications liquides. Les édulcorants liquides gagnent également du terrain dans les boissons prêtes à consommer, les sirops aromatisés et les alternatives laitières, où leur capacité à fournir une douceur uniforme et leur facilité d'incorporation dans les formulations sont très appréciées. À mesure que la demande des consommateurs pour des options de boissons plus saines augmente, les édulcorants liquides devraient jouer un rôle central dans la satisfaction de ces préférences.

Analyse géographique

En 2025, l'Amérique du Nord détient une part de marché dominante de 32,30 %, renforcée par ses solides cadres réglementaires et ses infrastructures avancées de traitement alimentaire, qui facilitent l'adoption rapide de nouveaux produits. La région bénéficie d'une chaîne d'approvisionnement bien établie et d'investissements significatifs en recherche et développement, permettant aux fabricants d'introduire des édulcorants hypocaloriques innovants répondant à l'évolution des préférences des consommateurs. De plus, la demande croissante d'édulcorants à étiquette propre et naturels renforce davantage la position de l'Amérique du Nord sur le marché. La prévalence croissante de l'obésité et du diabète dans la région a également conduit à une prise de conscience accrue des consommateurs concernant la consommation de sucre, stimulant l'adoption d'alternatives hypocaloriques. Les acteurs majeurs du marché exploitent des partenariats avec des entreprises alimentaires et de boissons pour élargir leurs portefeuilles de produits et répondre à la demande croissante d'options plus saines.

L'Asie-Pacifique est en bonne voie pour être la région à la croissance la plus rapide, affichant un CAGR de 7,05 % jusqu'en 2031. Cette croissance est alimentée par une augmentation des cas de diabète, une prise de conscience croissante de la santé et un rythme rapide d'approbations réglementaires sur les principaux marchés. Les gouvernements de pays comme l'Inde et la Chine mettent en œuvre des politiques de réduction du sucre, qui stimulent l'adoption d'édulcorants hypocaloriques. La Corée du Sud est à la pointe de l'innovation régionale, réalisant des investissements substantiels dans la production d'allulose pour répondre à la demande croissante. Pendant ce temps, Frutti Sugar de Singapour augmente sa production pour s'aligner sur les prix du sucre conventionnel, visant à rendre les édulcorants hypocaloriques plus accessibles aux consommateurs de toute la région.

L'Europe occupe une position significative sur le marché des édulcorants hypocaloriques, portée par une demande croissante des consommateurs pour des alternatives plus saines et des réglementations strictes favorisant la réduction du sucre. La région connaît une hausse de l'innovation produit, les fabricants se concentrant sur les édulcorants naturels et d'origine végétale pour s'aligner sur les préférences des consommateurs. Des pays comme l'Allemagne et le Royaume-Uni sont à la tête de l'adoption des édulcorants hypocaloriques, soutenus par des initiatives gouvernementales et des collaborations avec des entreprises alimentaires et de boissons. Au Moyen-Orient et en Afrique, le marché se développe progressivement, soutenu par une sensibilisation croissante à la santé et des initiatives gouvernementales pour lutter contre l'obésité et le diabète. Les Émirats Arabes Unis et l'Afrique du Sud émergent comme des contributeurs clés, avec des investissements dans la production locale et les réseaux de distribution pour répondre à la demande croissante.

Paysage concurrentiel

Le marché des édulcorants hypocaloriques présente une consolidation modérée. Ce constat reflète un paysage concurrentiel où quelques acteurs clés détiennent des parts de marché significatives, conduisant à des activités stratégiques telles que des fusions, des acquisitions et des partenariats. Les entreprises se concentrent de plus en plus sur l'élargissement de leurs portefeuilles de produits et le renforcement de leur présence sur le marché pour acquérir un avantage concurrentiel. Par exemple, des acteurs majeurs comme Cargill, Incorporated, Archer-Daniels-Midland Company, Tate & Lyle PLC et Roquette Freres SA ont activement investi en recherche et développement pour introduire des solutions innovantes d'édulcorants hypocaloriques répondant à l'évolution des préférences des consommateurs.

Sur ce marché modérément consolidé, les acteurs plus petits s'efforcent également de se tailler une niche en ciblant des segments de consommateurs spécifiques et en proposant des propositions de valeur uniques. Par exemple, les startups et les fabricants régionaux mettent l'accent sur les édulcorants naturels et d'origine végétale, tels que la stévia et le fruit du moine, pour répondre à la demande croissante d'alternatives à étiquette propre et plus saines. Cette tendance a intensifié la concurrence, car les entreprises établies diversifient également leurs offres pour inclure de tels produits, brouillant ainsi les frontières entre les acteurs traditionnels et émergents.

La dynamique concurrentielle sur le marché des édulcorants hypocaloriques est davantage façonnée par les évolutions réglementaires et les tendances de consommation changeantes. Les entreprises naviguent à travers des réglementations strictes concernant la sécurité des produits et l'étiquetage, tout en répondant à la demande croissante de pratiques de production durables et respectueuses de l'environnement. Les collaborations stratégiques, telles que les partenariats avec les fabricants d'aliments et de boissons, deviennent courantes alors que les entreprises cherchent à intégrer leurs édulcorants dans un plus large éventail d'applications. Ces facteurs contribuent collectivement à l'évolution du paysage concurrentiel du marché, en faisant un espace dynamique et stratégiquement actif.

Leaders du secteur des édulcorants hypocaloriques

Tate & Lyle PLC

Cargill, Incorporated

Archer-Daniels-Midland Company

Ingredion Incorporated

Roquette Freres SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2024 : Tate & Lyle PLC s'est associé à BioHarvest Sciences dans le but de répondre à la demande croissante des consommateurs pour des options plus saines et durables. Leur effort conjoint se concentre sur la création d'édulcorants d'origine végétale de nouvelle génération grâce à une technologie innovante de synthèse botanique. L'objectif est de produire des alternatives sucrées nutritives et rentables qui reproduisent le goût du sucre sans arrière-goût.

- Septembre 2024 : Howtian a lancé un extrait de stévia dorée non raffinée appelé SoPure Dorado. Selon l'entreprise, le nouveau produit est l'édulcorant d'origine végétale zéro calorie le moins transformé, conçu pour les consommateurs qui évitent les aliments qu'ils considèrent comme trop transformés et peu sains.

- Novembre 2023 : Ingredion a intensifié ses opérations dans son installation de production de stévia PureCircle en Malaisie, augmentant la production d'ingrédients à base de stévia pour une gamme d'applications alimentaires et de boissons. Centrée sur la technologie de bioconversion de PureCircle, cette expansion est destinée à quadrupler la capacité de l'installation pour les ingrédients à base de stévia.

Périmètre du rapport mondial sur le marché des édulcorants hypocaloriques

Les édulcorants hypocaloriques sont des substituts du sucre à faible teneur en calories qui ne font pas augmenter la glycémie. Ils peuvent être consommés par les consommateurs cherchant à réduire leur consommation de sucre. Le marché mondial des édulcorants hypocaloriques (ci-après dénommé le marché étudié) est segmenté par source, type de produit, application et géographie. Par source, le marché est segmenté en naturel et synthétique.

Le marché des édulcorants hypocaloriques est segmenté par source (naturel et synthétique), type (sucralose, saccharine, aspartame, néotame, advantame, acésulfame potassium, stévia et autres types), applications (aliments, boissons, produits pharmaceutiques et autres applications) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique). Le rapport propose la taille du marché et des prévisions en valeur (millions USD) pour les segments ci-dessus.

| Sucralose |

| Saccharine |

| Aspartame |

| Néotame |

| Advantame |

| Acésulfame potassium |

| Stévia |

| Alcools de sucre |

| Autres types |

| Naturel |

| Artificiel |

| Édulcorants de haute intensité |

| Édulcorants de faible intensité |

| Autres |

| Solide |

| Liquide |

| Alimentation et boissons | Boulangerie et confiserie |

| Produits laitiers et desserts | |

| Sauces, vinaigrettes et condiments | |

| Boissons | |

| Autres applications alimentaires et de boissons | |

| Produits pharmaceutiques | |

| Soins personnels | |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Suède | |

| Pologne | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Colombie | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Maroc | |

| Égypte | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Sucralose | |

| Saccharine | ||

| Aspartame | ||

| Néotame | ||

| Advantame | ||

| Acésulfame potassium | ||

| Stévia | ||

| Alcools de sucre | ||

| Autres types | ||

| Par source | Naturel | |

| Artificiel | ||

| Par intensité | Édulcorants de haute intensité | |

| Édulcorants de faible intensité | ||

| Autres | ||

| Par forme | Solide | |

| Liquide | ||

| Par application | Alimentation et boissons | Boulangerie et confiserie |

| Produits laitiers et desserts | ||

| Sauces, vinaigrettes et condiments | ||

| Boissons | ||

| Autres applications alimentaires et de boissons | ||

| Produits pharmaceutiques | ||

| Soins personnels | ||

| Autres applications | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Suède | ||

| Pologne | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Colombie | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Maroc | ||

| Égypte | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché des édulcorants hypocaloriques d'ici 2031 ?

La taille du marché des édulcorants hypocaloriques devrait atteindre 14,34 milliards USD d'ici 2031, progressant à un CAGR de 5,73 %.

Quel type de produit domine actuellement le marché ?

Le sucralose est en tête avec 41,80 % des revenus mondiaux et bénéficie d'approbations dans plus de 80 pays.

Pourquoi les édulcorants naturels gagnent-ils du terrain ?

La demande d'étiquette propre, les évolutions réglementaires favorables et les avancées en matière de fermentation qui réduisent les différentiels de coûts accélèrent l'adoption de la stévia et du fruit du moine.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique devrait enregistrer un CAGR de 7,05 % jusqu'en 2031, portée par la prévalence croissante du diabète et l'expansion des capacités de fabrication.

Comment les politiques gouvernementales influencent-elles la croissance du marché ?

Les taxes sur le sucre, les directives sur les repas scolaires et les réformes d'approbation des ingrédients créent des délais de reformulation obligatoires qui propulsent les ventes des fournisseurs.

Dernière mise à jour de la page le: