Taille et Part du Marché des Systèmes de Gestion des Bagages Aéroportuaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.82 Milliards de dollars |

| Taille du Marché (2031) | 2.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.98% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Moyen-Orient et Afrique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Gestion des Bagages Aéroportuaires par Mordor Intelligence

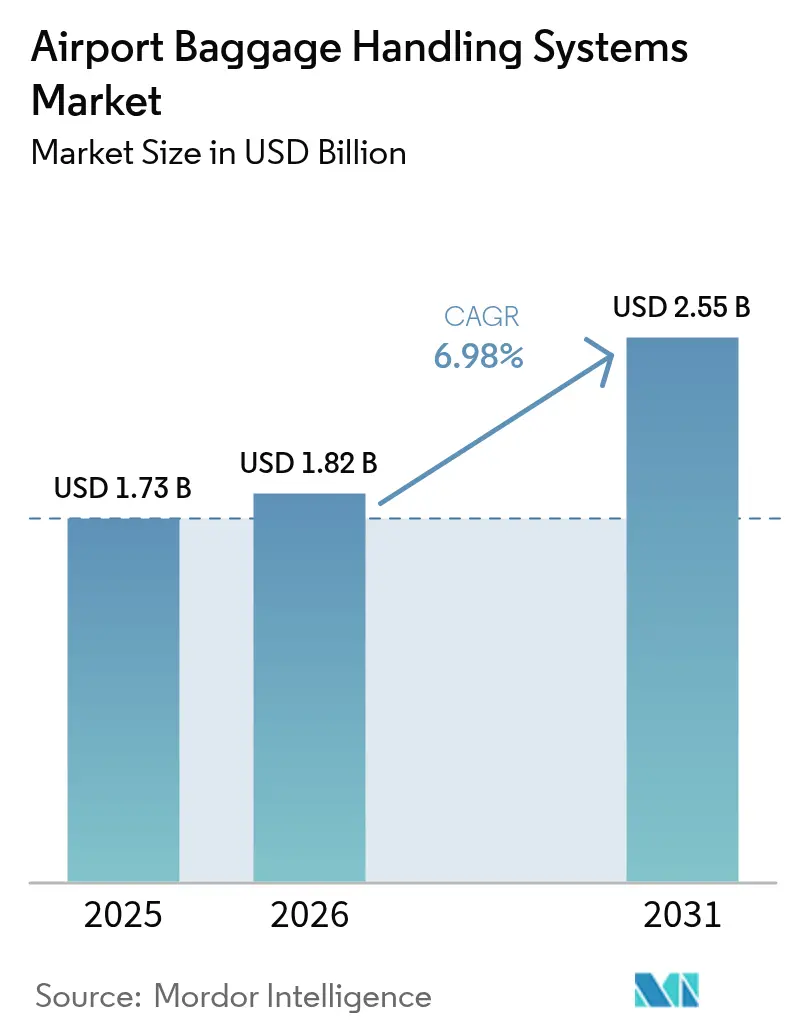

La taille du marché des systèmes de gestion des bagages aéroportuaires devrait croître de 1,73 milliard USD en 2025 à 1,82 milliard USD en 2026 et devrait atteindre 2,55 milliards USD d'ici 2031 à un TCAC de 6,98 % sur la période 2026-2031. La croissance est soutenue par des volumes mondiaux de passagers ayant dépassé 9,8 milliards en 2025, avec une trajectoire à long terme vers 19,3 milliards d'ici 2045, une échelle qui contraint les aéroports à remplacer les systèmes existants pour prévenir la hausse des incidents de mauvaise gestion des bagages et des retards aux pics de charge. Avec des taux de remplissage à un niveau record de 83,8 % en 2026, les opérateurs disposent de peu de marge pour les perturbations, soulignant la priorité opérationnelle du tri à grande vitesse, des contrôles prédictifs et du suivi de bout en bout sur le marché des systèmes de gestion des bagages aéroportuaires. Le secteur perd 5 milliards USD annuellement en raison de la mauvaise gestion des bagages, à un taux de 6,9 bagages pour 1 000 passagers, ce qui intensifie le passage au suivi RFID et aux couches de contrôle riches en données qui réduisent les taux d'erreur et soutiennent un flux continu. Dans les mégaprojets en construction neuve au Moyen-Orient et en Asie, les systèmes de transport individuel à bacs avec orchestration pilotée par l'IA sont désormais des choix fondamentaux. Dans le même temps, les projets de rénovation nord-américains absorbent des primes de coût pour intégrer des capacités similaires dans des terminaux conçus autour d'anciens convoyeurs. Les aéroports associent également l'automatisation à la gestion de l'énergie, comme en témoignent les mises à niveau de convoyeurs à fonctionnement à la demande qui réduisent la consommation d'énergie et améliorent la disponibilité sur le marché des systèmes de gestion des bagages aéroportuaires.

Principaux Enseignements du Rapport

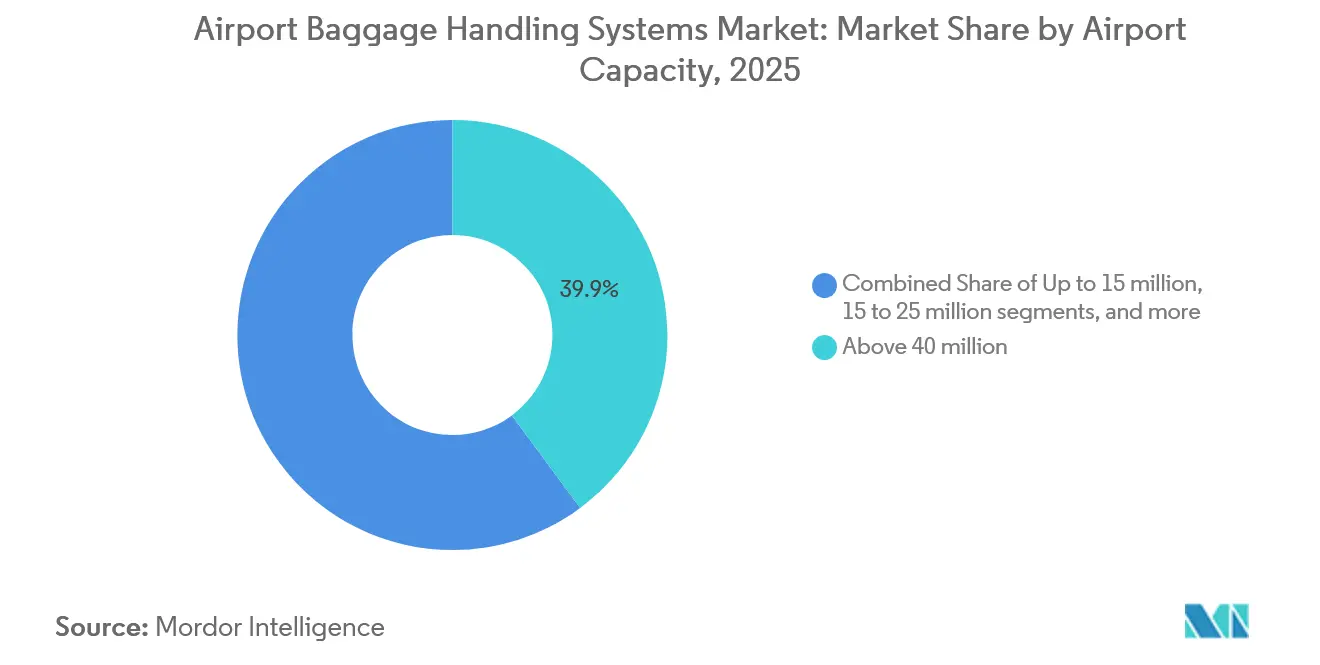

- Par capacité aéroportuaire, les aéroports de plus de 40 millions de passagers ont dominé avec une part de 39,88 % en 2025, et ce segment devrait se développer à un TCAC de 10,25 % jusqu'en 2031.

- Par solution, les systèmes d'enregistrement et de billetterie détenaient une part de 31,12 % en 2025, tandis que le suivi et la traçabilité ont enregistré le TCAC projeté le plus élevé à 10,98 % durant 2026-2031.

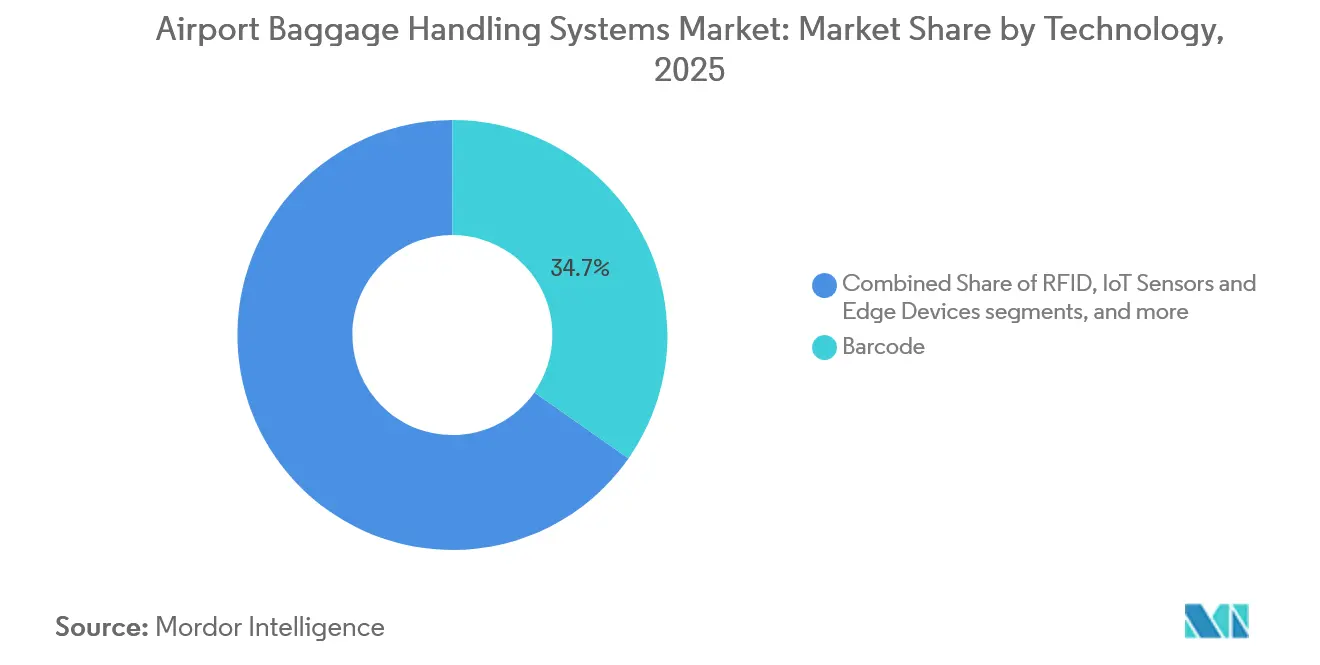

- Par technologie, les systèmes à code-barres ont conservé une part de 34,73 % en 2025, tandis que les logiciels d'IA et d'apprentissage automatique devraient se développer le plus rapidement à un TCAC de 11,87 % durant 2026-2031.

- Par type de système, les systèmes à tapis roulant commandaient une part de 42,61 % en 2025, et les systèmes hybrides ou autres systèmes émergents devraient croître à 10,18 % durant 2026-2031.

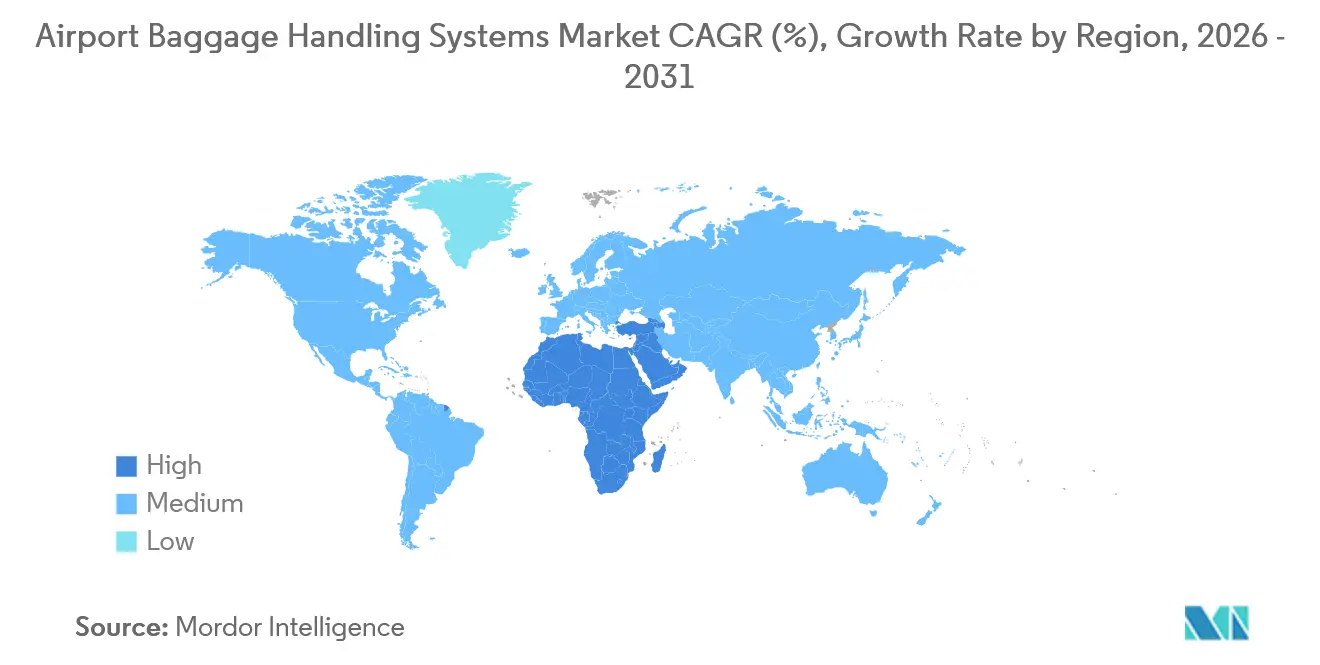

- Par géographie, l'Amérique du Nord détenait une part de 31,85 % en 2025, tandis que le Moyen-Orient et l'Afrique devraient être les régions à la croissance la plus rapide jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Systèmes de Gestion des Bagages Aéroportuaires

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Hausse des volumes mondiaux de passagers | +2.8% | Mondial, avec une pression aiguë en Asie-Pacifique (TCAC de trafic de 4,5 % jusqu'en 2045) et au Moyen-Orient (4,3 %), modérée en Europe (2,3 %), la plus faible en Amérique du Nord (1,9 %) | Moyen terme (2-4 ans) |

| Programmes d'expansion des capacités aéroportuaires | +2.1% | Moyen-Orient et Afrique, Asie-Pacifique, avec des retombées sur les rénovations en Amérique du Nord | Long terme (≥ 4 ans) |

| Passage au suivi RFID intégré | +1.6% | Mondial, adoption plus élevée en Amérique du Nord et en Chine/Asie du Nord, en retard en Afrique | Court terme (≤ 2 ans) |

| Demande d'automatisation de bout en bout | +1.4% | Mondial, notamment en Europe, en Asie-Pacifique et au Moyen-Orient, modérée en Amérique du Nord | Moyen terme (2-4 ans) |

| Stockage anticipé des bagages (EBS) comme levier de revenus | +0.9% | Aéroports premium d'Europe et d'Amérique du Nord, hubs à fort trafic de correspondance | Court terme (≤ 2 ans) |

| Rénovations de désinfection liées à la pandémie | +0.7% | Mondial, avec adoption précoce en Asie-Pacifique et intégration dans les programmes de mise à niveau | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La Hausse des Volumes Mondiaux de Passagers Stimule les Exigences de Débit

Le trafic mondial de passagers a atteint 10,1 milliards en 2025 et devrait atteindre 19,3 milliards d'ici 2045, exerçant une pression soutenue sur les opérations aéroportuaires et accélérant les cycles de renouvellement technologique sur le marché des systèmes de gestion des bagages aéroportuaires. Le taux de mauvaise gestion de 6,9 bagages pour 1 000 passagers, qui coûte au secteur environ 5 milliards USD par an, souligne pourquoi les aéroports développent la précision du suivi et du tri plutôt que d'accepter davantage de solutions manuelles lors des pics. Avec des taux de remplissage à 83,8 % en 2026, les transporteurs laissent peu de marge dans la capacité des aéronefs. Par conséquent, les salles de bagages doivent absorber la volatilité grâce au traitement par lots piloté par logiciel et au réacheminement dynamique plutôt que par des ajouts de capacité brute.[1]Association Internationale du Transport Aérien, "Le secteur progresse dans la réduction de la mauvaise gestion des bagages, révèle une nouvelle enquête," IATA, iata.org Les aéroports passent des boucles de convoyeurs à courroie traditionnels à des plateformes à grande vitesse et des contrôles intégrés qui prennent en charge des taux de bagages par heure plus élevés et une fiabilité 24h/24 et 7j/7, comme en témoignent les attributions de programmes aux États-Unis pour des systèmes à haute capacité avec contrôle en ligne à 100 %. Les pôles de croissance valident également les mises à niveau à fonctionnement à la demande pour limiter la consommation d'énergie et lisser les pics. Ce schéma maintient le marché des systèmes de gestion des bagages aéroportuaires centré sur l'intelligence logicielle autant que sur la capacité mécanique.

Les Programmes d'Expansion des Capacités Aéroportuaires comme Catalyseurs de l'Investissement dans les Systèmes de Gestion des Bagages

Les grands programmes de terminaux et les nouveaux développements de hubs créent une demande soutenue pour des systèmes de gestion des bagages en construction neuve dans les régions qui privilégient le débit, le contrôle numérique et la traçabilité dès le départ, ce qui renforce la dynamique d'adoption à long terme sur le marché des systèmes de gestion des bagages aéroportuaires. Les plans de méga-hubs au Moyen-Orient, en Afrique et en Asie-Pacifique sont configurés autour de systèmes de transport individuel à bacs et d'une détection d'explosifs en ligne à 100 %, tandis que l'investissement nord-américain se concentre sur des rénovations progressives qui intègrent ces capacités dans des empreintes existantes. La réalité des rénovations comprend le renforcement structurel pour les trieurs à grande vitesse, les basculements progressifs pour éviter les interruptions opérationnelles, et des couches de contrôle prêtes pour le réseau conçues pour une segmentation sécurisée et une maintenance prédictive. Le prochain cycle d'investissement s'aligne également sur des trajectoires de trafic qui restent les plus fortes en Asie-Pacifique jusqu'en 2045, modérées en Europe et plus faibles en Amérique du Nord, orientant les attributions de systèmes à court terme vers les corridors de croissance tout en maintenant les mises à niveau des installations existantes actives sur les marchés matures. Ces dynamiques définissent collectivement une voie à deux vitesses : les nouvelles passerelles franchissent les contraintes héritées, tandis que les terminaux plus anciens se concentrent sur la modernisation qui améliore la résilience, l'efficacité énergétique et la conformité à grande échelle sur le marché des systèmes de gestion des bagages aéroportuaires.

Passage au Suivi RFID Intégré pour Répondre aux Impératifs Réglementaires et Opérationnels

La Résolution 753 de l'IATA a accéléré l'adoption du RFID en exigeant un suivi à l'acceptation, au chargement, au transfert et à l'arrivée, ce qui lie directement la conformité à une réduction de la mauvaise gestion et à une récupération plus rapide en cas d'incidents.[2]Association Internationale du Transport Aérien, "Directives de mise en œuvre des opérations de bagages hors aéroport de l'IATA V1 – Déc. 2024," IATA, iata.org Des études comparatives rapportent que le RFID offre une précision de lecture quasi parfaite et réduit la mauvaise gestion, en faisant un levier direct sur l'évitement des coûts et la satisfaction des passagers sur le marché des systèmes de gestion des bagages aéroportuaires. Les niveaux d'adoption varient selon les régions, l'enquête 2024 de l'IATA indiquant une mise en œuvre plus forte par les compagnies aériennes en Chine et en Asie du Nord et une pénétration plus faible en Afrique, ce qui oriente les priorités de déploiement dans les hubs à fort trafic de correspondance et les grands aéroports. Le déploiement par Delta Air Lines de centaines de lecteurs RFID et ses gains dans le traitement horaire des bagages illustrent comment le suivi de bout en bout se développe lorsque les transporteurs et les aéroports agissent de concert. Le RFID intégré permet également la libération juste-à-temps depuis les systèmes de stockage anticipé des bagages dans les méga-aéroports, réduisant la congestion autour des zones de préparation et soutenant des délais d'ouverture plus courts pour les processus de constitution des vols. Au-delà des bagages, le RFID améliore la gestion des équipements de support au sol et des actifs, rationalisant les opérations quotidiennes et réduisant les coûts de perte et de remplacement pour les opérateurs aéroportuaires.

Demande d'Automatisation de Bout en Bout pour Faire Face aux Pénuries de Main-d'Œuvre et à la Résilience Opérationnelle

Les pénuries persistantes de personnel et le fort taux de rotation ont poussé les aéroports vers l'automatisation de bout en bout pour réduire les transferts manuels et les risques d'erreur dans toutes les fonctions, du dépôt de bagages en libre-service au chargement des unités de chargement. Ce changement renforce l'adoption technologique soutenue sur le marché des systèmes de gestion des bagages aéroportuaires. Les principaux intégrateurs décrivent des feuilles de route combinant des véhicules autonomes, des chargeurs robotisés, la maintenance prédictive et le traitement par lots intelligent pour permettre aux aéroports de gérer des volumes plus élevés avec des effectifs identiques ou réduits tout en maintenant des opérations 24h/24 et 7j/7.[3]Vanderlande, "Vers une salle de bagages entièrement automatisée," Vanderlande, vanderlande.com Les organisations européennes signalent des difficultés à attirer et à retenir du personnel en cybersécurité, ce qui accroît la dépendance à la surveillance des conditions pilotée par l'IA et aux services numériques gérés qui réduisent les besoins en ressources sur site. L'automatisation complète les objectifs de durabilité, car les rénovations de convoyeurs à fonctionnement à la demande dans les grands hubs ont démontré des réductions significatives de la consommation d'énergie sans sacrifier le débit. La robotique répond également aux préoccupations de sécurité des opérateurs en réduisant les soulèvements répétitifs et les contraintes, ce qui aide les responsables aéroportuaires à équilibrer les négociations sociales avec les améliorations ergonomiques lors des déploiements progressifs. Ces forces combinées, de la pénurie de main-d'œuvre aux impératifs de sécurité et de disponibilité, maintiennent l'automatisation au cœur des plans d'investissement et d'exploitation et de maintenance sur le marché des systèmes de gestion des bagages aéroportuaires.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Dépenses d'investissement élevées avec des cycles de retour sur investissement de 10 à 15 ans décourageant les autorités aéroportuaires averses au risque | -1.8% | Mondial, le plus aigu en Amérique du Nord et sur les marchés émergents, moins contraignant dans les projets en construction neuve soutenus par des États souverains | Long terme (≥ 4 ans) |

| Infrastructure informatique héritée et lacunes d'interopérabilité forçant des mises à niveau fragmentées | -1.2% | Principalement en Amérique du Nord et en Europe, avec les nouvelles constructions en Asie-Pacifique contournant les contraintes héritées | Moyen terme (2-4 ans) |

| Coûts de conformité en cybersécurité imposés par la directive NIS2 de l'UE et les programmes de la TSA | -1.1% | Europe et Amérique du Nord, critique pour les aéroports de taille moyenne et grande sans équipes de sécurité internes | Court terme (≤ 2 ans) |

| Résistance des syndicats aéroportuaires à l'automatisation et friction liée au sous-effectif | -0.8% | Amérique du Nord et Europe, résistance minimale au Moyen-Orient et sur certains sites en construction neuve en Asie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les Dépenses d'Investissement Élevées et les Longs Cycles de Retour sur Investissement comme Obstacles à l'Adoption

Les investissements majeurs dans les systèmes de gestion des bagages s'accompagnent de longues périodes de remboursement et d'une mise en service complexe, ce qui tempère le rythme des mises à niveau malgré des arguments opérationnels solides sur le marché des systèmes de gestion des bagages aéroportuaires. Les programmes pluriannuels regroupent souvent des trieurs à grande vitesse, un contrôle en ligne à 100 %, un stockage dynamique et de nouveaux systèmes de contrôle dans un seul contrat, comme en témoignent les récentes attributions aux États-Unis pour des systèmes modernes à haute capacité. Les rénovations d'installations existantes font face à une prime de complexité supplémentaire, notamment des renforcements structurels et une planification des basculements pour éviter les interruptions de service qui peuvent allonger les délais et augmenter les budgets de contingence. Les aéroports équilibrent ces besoins en capital par rapport aux revenus aéronautiques réglementés et aux contraintes de financement municipal, ce qui encourage des périmètres progressifs et des voies de déploiement incrémentales sur les marchés matures. Aux États-Unis, les programmes fédéraux aident à compenser certains éléments de sécurité, mais le financement reste ciblé et ne supprime pas la nécessité d'un financement local pluriannuel. Ces facteurs rendent les hubs en construction neuve soutenus par des États souverains dans les régions à forte croissance plus agiles pour déployer des systèmes de transport individuel avancés, de la robotique et de l'orchestration par IA dès le premier jour sur le marché des systèmes de gestion des bagages aéroportuaires.

L'Infrastructure Informatique Héritée et les Lacunes d'Interopérabilité Contraignent les Performances des Systèmes

Les aéroports construits sur des cadres de contrôle hérités et des normes de messagerie plus anciennes rencontrent souvent des obstacles d'intégration lors de la superposition d'analyses modernes, de la maintenance prédictive et du suivi RFID, ce qui ralentit la transformation numérique sur le marché des systèmes de gestion des bagages aéroportuaires. La gestion des correctifs et la segmentation sont plus complexes dans les environnements mixtes de technologie opérationnelle et de technologie de l'information, et les mises à jour de sécurité peuvent nécessiter des temps d'arrêt difficiles à planifier dans les hubs très fréquentés. Les règles NIS2 européennes et les directives de cybersécurité de la TSA américaine ont relevé le niveau minimum pour la segmentation du réseau, le contrôle d'accès, la surveillance et la gestion des correctifs, ajoutant des coûts à court terme et une complexité d'exécution pour les aéroports sans équipes cyber internes matures. La migration des anciens protocoles de messagerie des bagages vers le XML moderne et les améliorations de la qualité des données à l'échelle du système nécessitent également une collaboration avec les compagnies aériennes, ce qui peut allonger les délais d'optimisation du flux prédictif. Les aéroports répondent par des mises à niveau progressives et des services gérés qui maintiennent les systèmes critiques disponibles pendant qu'ils renforcent les réseaux et rationalisent les piles logicielles. Cette approche progressive réduit les risques mais allonge la réalisation des avantages numériques complets sur le marché des systèmes de gestion des bagages aéroportuaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Capacité Aéroportuaire : Les Méga-Hubs Mènent l'Adoption Tandis que les Aéroports de Taille Moyenne Suivent une Voie Progressive

En 2025, les aéroports traitant plus de 40 millions de passagers ont capturé 39,88 % de la part du marché des systèmes de gestion des bagages aéroportuaires. Ces aéroports devraient se développer à un TCAC de 10,25 % jusqu'en 2031, portés par des renouvellements technologiques continus et une numérisation complète. Ces opérations étendues canalisent à la fois le capital et l'expertise vers des systèmes qui maximisent l'efficacité de la gestion des bagages et minimisent les incidents grâce à un suivi complet et à des flux de récupération automatisés. Les principaux intégrateurs se vantent d'installations dans de nombreux grands aéroports, soutenus par des réseaux de services mondiaux et des modules standardisés qui accélèrent les délais d'installation et améliorent le support du cycle de vie.

Les aéroports de taille moyenne, accueillant 25 à 40 millions de passagers, privilégient le lissage des pics, l'optimisation du stockage et le suivi axé sur la conformité. Ces mesures les positionnent pour de futures avancées dans le tri et la robotique, une fois qu'ils auront stabilisé les indicateurs de performance de base. Les aéroports traitant 15 à 25 millions de passagers font des progrès notables dans le suivi des bagages, indiquant une priorité accordée à la conformité avant de poursuivre d'autres améliorations du débit et de la capacité de stockage. Pendant ce temps, les aéroports plus petits continuent de s'appuyer sur des convoyeurs modulaires et des lecteurs de codes-barres, ne passant au RFID, au stockage dynamique et aux contrôles pilotés par l'IA que lorsque les volumes de trafic justifient de tels investissements.

Les grands aéroports initient la planification des systèmes avec des jumeaux numériques, des simulations de pics et une cybersécurité intégrée. Cette approche proactive minimise les reprises et réduit le besoin de rénovations après la mise en service sur le marché des systèmes de gestion des bagages aéroportuaires. Les aéroports américains très fréquentés mettent stratégiquement en œuvre des rénovations à la demande et des convoyeurs à grande vitesse pour réduire les coûts énergétiques tout en améliorant le débit et la fiabilité. Bien que le financement de la sécurité allège certains coûts de contrôle, les autorités locales supportent toujours des dépenses d'investissement importantes pour moderniser les structures et les réseaux et atteindre les objectifs de résilience afin de protéger les opérations en cas de perturbations. Les grands aéroports mondiaux testent des véhicules autonomes, des chargeurs robotisés et des solutions de stockage avancées pour raccourcir les fenêtres de préparation, favorisant les plateformes qui privilégient le suivi détaillé et l'orchestration prédictive du contrôle de flux. Ces avancées mettent en évidence un fossé croissant : les méga-hubs sont en tête dans l'adoption de nouvelles technologies sur le marché des systèmes de gestion des bagages aéroportuaires, tandis que les hubs de taille moyenne posent les bases de la prochaine vague d'automatisation.

Par Solution : L'Enregistrement Domine, le Suivi et la Traçabilité Progressent Rapidement grâce à la Conformité et à l'Évitement des Coûts

Les systèmes d'enregistrement et de billetterie détenaient une part de 31,12 % en 2025 en tant qu'interface principale avec les passagers, tandis que le suivi et la traçabilité est la solution à la croissance la plus rapide, avec un TCAC de 10,98 %, portée par la Résolution 753, les priorités d'évitement des coûts des compagnies aériennes et les attentes des consommateurs en matière de statut en temps réel. Le suivi améliore la gestion des incidents et réduit le risque de mauvaise gestion aux points de transfert, ce qui est essentiel là où les taux de remplissage restent serrés et le temps de récupération est limité. Les systèmes de contrôle maintiennent un élan régulier sous les mandats réglementaires, et les récentes attributions aux États-Unis confirment que la gestion des bagages à haute capacité suppose désormais un contrôle en ligne à 100 % comme prémisse de conception. Le convoyage et le tri restent l'épine dorsale des opérations quotidiennes, avec des mises à niveau souvent échelonnées pour maintenir la continuité du service et limiter les changements qui auraient autrement un impact sur les horaires de vol. Le stockage anticipé des bagages, autrefois une solution tampon de niche, fait désormais partie de l'ensemble de solutions courant car il stabilise les opérations lors des pics et soutient les offres premium qui améliorent la satisfaction et le rendement. L'innovation dans la récupération des bagages progresse à un rythme mesuré, avec des améliorations ergonomiques et d'automatisation axées sur la sécurité et la cohérence plutôt que sur le débit global.

À mesure que la couverture du suivi s'étend, de plus en plus d'aéroports publient le statut des bagages dans les applications destinées aux voyageurs, réduisant les volumes d'appels et le temps des agents consacré aux requêtes d'incidents sur le marché des systèmes de gestion des bagages aéroportuaires. Les fonctionnalités d'enregistrement mobile et sur borne répartissent également la demande tout au long de la journée et réduisent les files d'attente aux heures de pointe, améliorant l'utilisation de l'espace autour des îlots de billetterie. Les opérateurs lient de plus en plus les choix de solutions à la cybersécurité et à la gouvernance des données pour s'assurer que les systèmes orientés passagers et les systèmes d'exploitation restent segmentés et résilients sous pression. Cette prise de conscience maintient les investissements numériques centrés sur la continuité des activités tout en guidant l'adoption vers des plateformes évolutives avec des voies de mise à niveau claires. En conséquence, l'enregistrement conserve son leadership en part sur la base installée et l'utilisation, tandis que le suivi et la traçabilité fixent le rythme de croissance sur un agenda mondial de conformité et d'économies de coûts sur le marché des systèmes de gestion des bagages aéroportuaires.

Par Technologie : Le Code-Barres Conserve l'Interopérabilité, l'IA et l'Apprentissage Automatique Mènent la Croissance grâce au Contrôle Prédictif

Les systèmes à code-barres détenaient une part de 34,73 % en 2025 en raison de leur compatibilité intercompagnies de longue date et de la large disponibilité des scanners optiques, tandis que les logiciels d'IA et d'apprentissage automatique sont les technologies à la croissance la plus rapide, progressant à un TCAC de 11,87 % à mesure que les aéroports développent l'analyse prédictive et les jumeaux numériques. Le passage à l'IA est évident dans les salles de contrôle qui prévoient les volumes, identifient les goulots d'étranglement et équilibrent les ressources en temps réel, améliorant ainsi directement le flux des bagages et la logistique côté piste. L'adoption du RFID est en hausse sous la Résolution 753, avec les hubs importants et les aéroports à fort trafic de correspondance en tête car ils bénéficient le plus du suivi de précision. Les mises en œuvre à grande échelle par les compagnies aériennes montrent des améliorations mesurables dans les taux de traitement des bagages et la gestion des incidents, confirmant l'argument opérationnel pour le RFID, où la densité du trafic et les correspondances amplifient le risque. Les capteurs IoT et l'informatique en périphérie sont désormais standard dans les composants à haute disponibilité, et les routines de maintenance prédictive réduisent les temps d'arrêt imprévus et l'utilisation des pièces de rechange sur les lignes surveillées. La robotique reste émergente mais est de plus en plus déployée pour les tâches répétitives ou pénibles, ouvrant la voie à une autonomie supervisée sur le terrain qui complète plutôt que remplace le personnel.

Sur l'horizon de prévision, le code-barres continue de fournir une base d'interopérabilité. Dans le même temps, le RFID prend de l'ampleur, et les couches de contrôle activées par l'IA deviennent la principale source de gains du système sur le marché des systèmes de gestion des bagages aéroportuaires. Cet équilibre reflète une approche pragmatique qui protège les investissements existants tout en canalisant la croissance vers les logiciels et les capteurs qui améliorent la fiabilité et l'efficacité sans reconstructions mécaniques complètes. Les aéroports qui associent l'IA au RFID et aux capteurs IoT peuvent quantifier les avantages en termes d'optimisation des ressources, de récupération plus rapide des incidents et d'une meilleure coordination côté piste. Cette combinaison établit une architecture de référence de facto pour les nouvelles constructions et les rénovations profondes, soutenue par des portefeuilles de fournisseurs qui incluent désormais des services numériques aux côtés des systèmes physiques. Ces tendances signalent une demande soutenue pour la création de valeur pilotée par l'analyse sur le marché des systèmes de gestion des bagages aéroportuaires.

Par Type de Système : Les Tapis Roulants Ancrent la Base Installée, les Plateformes Hybrides et Émergentes Ajoutent de la Flexibilité

Les systèmes à tapis roulant commandaient une part de 42,61 % en 2025 grâce à leur base installée et leur fiabilité éprouvée pour le mouvement continu, tandis que les systèmes hybrides et autres systèmes émergents devraient croître à un TCAC de 10,18 % à mesure que les aéroports recherchent des flux flexibles orchestrés par logiciel. Les trieurs à courroie transversale et à plateaux basculants étendent les capacités au-delà des convoyeurs fixes en permettant une manipulation plus rapide et plus douce et une décharge plus intelligente qui s'adapte aux types de bagages et aux destinations. Les plateformes de systèmes de transport individuel qui placent chaque bagage dans un transporteur suivi permettent une récupération dans n'importe quel ordre depuis le stockage et un acheminement précis pour la préparation juste-à-temps, réduisant le besoin d'espace tampon tout en améliorant la ponctualité. Les fournisseurs ont développé des conceptions à faible hauteur et des kits modulaires qui s'adaptent aux contraintes de rénovation étroites, élargissant les options disponibles pour les aéroports secondaires qui ne peuvent pas accueillir de structures de tri hautes. Ces choix vont des courroies conventionnelles aux systèmes de transport individuel intégrés, permettant aux aéroports d'aligner le type de système avec le débit, l'empreinte et la sophistication du contrôle.

La direction de l'évolution favorise les agencements hybrides qui combinent des courroies pour un mouvement rentable avec des éléments de systèmes de transport individuel et un stockage intelligent pour la flexibilité, le tout coordonné par des couches de contrôle basées sur l'IA sur le marché des systèmes de gestion des bagages aéroportuaires. La robotique et les véhicules à guidage autonome rejoignent ce mélange lorsque les tâches manuelles répétitives limitent la productivité ou augmentent les risques de sécurité, et les opérateurs déploient généralement ces composants en modes supervisés avant de les développer. À mesure que l'orchestration numérique mûrit, les aéroports peuvent passer d'un acheminement statique à un contrôle prédictif qui anticipe les pics et réagit aux perturbations sans intervention manuelle intensive. Cette évolution réduit progressivement l'écart de performance entre les installations en construction neuve et les installations existantes, permettant aux rénovations d'offrir de la flexibilité sans changement structurel substantiel. Ces tendances maintiennent les systèmes hybrides et émergents comme la classe à la croissance la plus rapide, tandis que les courroies conservent la tête en part grâce à la base installée mondiale.

Analyse Géographique

L'Amérique du Nord commandait 31,85 % du marché des systèmes de gestion des bagages aéroportuaires en 2025, ancrée par une large base installée et un rythme régulier de modernisation des installations existantes qui privilégie la cybersécurité, le contrôle en ligne à 100 % et l'efficacité énergétique. Les programmes de rénovation nécessitent souvent une installation progressive pour éviter les interruptions opérationnelles, comme en témoignent les mises à niveau extensives de convoyeurs qui séquencent des dizaines d'étapes tout en maintenant les vols en service. Les programmes fédéraux aident à couvrir certains éléments de sécurité, mais les aéroports planifient toujours un financement pluriannuel et une exécution progressive pour aligner les travaux structurels, mécaniques et numériques.[4]Congrès des États-Unis, "Sécurité des transports : Contexte et enjeux pour le 119e Congrès," Service de Recherche du Congrès, congress.gov Les directives de cybersécurité de la TSA relèvent le niveau de base pour la segmentation du réseau et la surveillance, ce qui influence les choix d'approvisionnement pour les contrôles et les services numériques et façonne les modèles d'exploitation et de maintenance construits autour de la maintenance prédictive. Ces réalités maintiennent l'accent de la région sur la résilience et la modernisation plutôt que sur de nouveaux hubs sur le marché des systèmes de gestion des bagages aéroportuaires.

Le Moyen-Orient et l'Afrique sont les régions à la croissance la plus rapide avec un TCAC de 12,09 % jusqu'en 2031, car les mégaprojets soutenus par des États souverains contournent les contraintes héritées et déploient des systèmes de transport individuel, l'orchestration par IA et le contrôle en ligne à 100 % dès la conception. Ces aéroports ciblent de hautes capacités de passagers et des correspondances rapides, ce qui oriente la conception vers des systèmes modulaires à grande vitesse offrant une traçabilité complète à travers l'acceptation, le contrôle, le stockage et la préparation. La disponibilité de la main-d'œuvre et la gouvernance centralisée facilitent l'adoption décisive de la robotique et des systèmes autonomes, réduisant les frictions dans certains marchés matures. Les opérateurs investissent également dans des jumeaux numériques et la gestion des flux basée sur l'IA pour optimiser les fenêtres de correspondance et les ressources de transport terrestre sur de grandes empreintes. La région établit une référence pour la conception intégrée que d'autres géographies cherchent à reproduire dans des mises à niveau progressives sur le marché des systèmes de gestion des bagages aéroportuaires.

L'Asie-Pacifique devrait afficher la plus forte croissance à long terme du trafic de passagers jusqu'en 2045, ce qui oriente le capital vers des plateformes prêtes pour le cloud qui intègrent le RFID, les capteurs IoT et l'analyse avancée dès le départ. Les grands projets en Inde, au Vietnam et en Asie du Sud-Est favorisent des transporteurs à bacs évolutifs et un stockage dynamique qui soutiennent des horaires groupés serrés. L'Europe avance sous les mandats de cybersécurité et de durabilité, alignant les investissements sur les exigences NIS2 et les mesures d'économie d'énergie qui réduisent la consommation d'électricité et les émissions tout en améliorant la surveillance. Dans les deux régions, les aéroports planifient une traçabilité de bout en bout et un contrôle prédictif des flux, soutenus par des portefeuilles de fournisseurs qui combinent des systèmes mécaniques avec des services numériques. Ces stratégies renforcent le marché des systèmes de gestion des bagages aéroportuaires à mesure que les opérateurs se standardisent autour d'architectures résilientes et pilotées par les données.

Paysage Concurrentiel

Le marché des systèmes de gestion des bagages aéroportuaires est dominé par un groupe d'intégrateurs établis avec des portefeuilles complets couvrant la conception, la fabrication, l'installation et les services de cycle de vie. La consolidation par Vanderlande de Siemens Logistics, y compris la finalisation des opérations américaines en 2026, a élargi le portefeuille combiné pour inclure des trieurs à grande vitesse, des plateformes de systèmes de transport individuel et des services numériques tels que Baggage 360 et SmartService. Daifuku maintient une position de premier rang avec une croissance soutenue par une empreinte de production élargie et un historique de rénovations complexes d'installations existantes en Amérique du Nord, en Europe et en Asie.[5]Daifuku Co., Ltd., "Rapport Daifuku 2025," Daifuku, daifuku.com BEUMER Group fait progresser les systèmes de transport individuel à bacs et les modules de stockage dynamique soutenus par de nouvelles capacités de fabrication en Inde et en Chine, en mettant l'accent sur la vitesse, le contrôle de la qualité et un soutien plus étroit pour les projets régionaux. Les systèmes à courroie transversale à haute capacité de Leonardo et ses références en matière de contrôle en ligne à 100 % aux États-Unis renforcent sa position concurrentielle dans les mises à niveau des grands hubs.

La concurrence se concentre sur la différenciation technologique et la valeur du cycle de vie plutôt que sur le prix affiché, les fournisseurs promouvant la maintenance prédictive, l'optimisation énergétique et les garanties de disponibilité qui répondent aux priorités des opérateurs. Les plateformes numériques de Siemens Logistics, documentées dans son rapport de durabilité 2024, mettent en évidence des réductions des trajets de chariots et des temps d'arrêt dans les terminaux à fort volume, validant les avantages de l'orchestration basée sur l'IA. Alstef se concentre sur le tri modulaire et les conceptions compactes pour les environnements contraints, complétant le mouvement plus large du marché vers des architectures flexibles définies par logiciel. Les aéroports segmentent également les travaux de service en dehors des fabricants d'équipements d'origine vers des spécialistes indépendants dans certains cas, comme en témoignent les contrats de maintenance pluriannuels qui fournissent un support 24h/24 sous des niveaux de service définis et des exigences de traitement sécurisé des données, et en créant un écosystème de services où les fabricants d'équipements d'origine ancrent les mises à niveau complexes. Dans le même temps, les prestataires tiers se font concurrence sur la réactivité et le coût.

Dans toutes les régions, les opérateurs valorisent les fournisseurs capables de combiner la fiabilité mécanique avec la préparation logicielle et cybernétique, une exigence renforcée par les mandats réglementaires en Europe et aux États-Unis. Les intégrateurs positionnent désormais la segmentation du réseau, le support à distance sécurisé et les chaînes de composants certifiées comme des fonctionnalités standard plutôt que des options, reflétant des critères d'approvisionnement façonnés par les règles NIS2 et TSA. Les feuilles de route de la robotique passent du stade pilote à la production supervisée dans les cellules de travail pour les bagages hors gabarit et les unités de chargement, offrant des avantages ergonomiques et de productivité qui aident à surmonter les goulots d'étranglement de la main-d'œuvre. Ce mélange de profondeur mécanique, de capacité numérique et d'assurance cybernétique définit la base actuelle de la concurrence sur le marché des systèmes de gestion des bagages aéroportuaires. Il est susceptible de rester central tout au long du prochain cycle de déploiement.

Leaders du Secteur des Systèmes de Gestion des Bagages Aéroportuaires

Siemens AG

Alstef Group

Leonardo S.p.A

Vanderlande Industries B.V.

Daifuku Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Daifuku a ouvert une nouvelle installation de fabrication à Hyderabad, en Inde, quadruplant l'espace de production pour les systèmes de gestion des bagages aéroportuaires.

- Décembre 2024 : IDEMIA et SITA ont élargi leur partenariat pour déployer l'identification des bagages par vision artificielle ALIX à l'échelle mondiale.

- Août 2024 : L'aéroport de Schiphol a lancé un projet de modernisation de 6 milliards EUR (7,07 milliards USD), qui comprend une refonte complète du système de gestion des bagages, y compris une reconstruction totale du sous-sol bagages.

- Janvier 2024 : L'aéroport de Cincinnati/Northern Kentucky a déployé des tracteurs à bagages autonomes Aurrigo, augmentant la capacité des unités de chargement de 30 %.

Périmètre du Rapport sur le Marché Mondial des Systèmes de Gestion des Bagages Aéroportuaires

Un système de gestion des bagages, ou SGB, est un type de système de convoyage installé dans un aéroport qui permet le transport des bagages des passagers depuis les zones de comptoirs d'enregistrement jusqu'à la zone de chargement où ils sont chargés à bord de l'aéronef. Le SGB aide à transporter les bagages enregistrés de l'aéronef vers la zone de récupération des bagages.

Le marché des systèmes de gestion des bagages aéroportuaires est segmenté en fonction de la capacité aéroportuaire, de la solution, de la technologie, du type de système et de la géographie. Par capacité aéroportuaire, le marché est segmenté en jusqu'à 15 millions, 15 à 25 millions, 25 à 40 millions et plus de 40 millions. Par solution, le marché est segmenté en systèmes d'enregistrement et de billetterie, systèmes de contrôle de sécurité, systèmes de convoyage et de tri, stockage anticipé des bagages, récupération/déchargement des bagages, et suivi et traçabilité. Par technologie, le marché est segmenté en code-barres, RFID, capteurs IoT et dispositifs en périphérie, robotique et véhicules autonomes, et logiciels d'IA et d'apprentissage automatique. Par type de système, le marché est segmenté en systèmes à tapis roulant, trieurs à plateaux basculants et à courroie transversale, véhicules à destination codée, systèmes de transport individuel à bacs, et systèmes hybrides et autres systèmes émergents. Le rapport couvre également les tailles de marché et les prévisions pour le marché des systèmes de gestion des bagages aéroportuaires dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Jusqu'à 15 millions |

| 15 à 25 millions |

| 25 à 40 millions |

| Plus de 40 millions |

| Systèmes d'Enregistrement et de Billetterie |

| Systèmes de Contrôle de Sécurité |

| Systèmes de Convoyage et de Tri |

| Stockage Anticipé des Bagages |

| Récupération/Déchargement des Bagages |

| Suivi et Traçabilité |

| Code-Barres |

| RFID |

| Capteurs IoT et Dispositifs en Périphérie |

| Robotique et Véhicules Autonomes |

| Logiciels d'IA et d'Apprentissage Automatique |

| Systèmes à Tapis Roulant |

| Trieurs à Plateaux Basculants et à Courroie Transversale |

| Véhicule à Destination Codée (VDC) |

| Systèmes de Transport Individuel à Bacs |

| Systèmes Hybrides et Autres Systèmes Émergents |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Capacité Aéroportuaire | Jusqu'à 15 millions | ||

| 15 à 25 millions | |||

| 25 à 40 millions | |||

| Plus de 40 millions | |||

| Par Solution | Systèmes d'Enregistrement et de Billetterie | ||

| Systèmes de Contrôle de Sécurité | |||

| Systèmes de Convoyage et de Tri | |||

| Stockage Anticipé des Bagages | |||

| Récupération/Déchargement des Bagages | |||

| Suivi et Traçabilité | |||

| Par Technologie | Code-Barres | ||

| RFID | |||

| Capteurs IoT et Dispositifs en Périphérie | |||

| Robotique et Véhicules Autonomes | |||

| Logiciels d'IA et d'Apprentissage Automatique | |||

| Par Type de Système | Systèmes à Tapis Roulant | ||

| Trieurs à Plateaux Basculants et à Courroie Transversale | |||

| Véhicule à Destination Codée (VDC) | |||

| Systèmes de Transport Individuel à Bacs | |||

| Systèmes Hybrides et Autres Systèmes Émergents | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Auxquelles Répond le Rapport

Quelle est la taille actuelle et les perspectives de croissance du marché des Systèmes de Gestion des Bagages Aéroportuaires ?

La taille du marché des Systèmes de Gestion des Bagages Aéroportuaires est de 1,73 milliard USD en 2025 et devrait atteindre 2,55 milliards USD d'ici 2031 à un TCAC de 6,98 %.

Quelles régions sont en tête et connaissent la croissance la plus rapide dans les Systèmes de Gestion des Bagages Aéroportuaires ?

L'Amérique du Nord est en tête sur la base installée avec une part de 31,85 % en 2025, tandis que le Moyen-Orient et l'Afrique sont la région à la croissance la plus rapide jusqu'en 2031 grâce aux projets en construction neuve soutenus par des États souverains.

Quels segments affichent la part la plus élevée et la croissance la plus rapide ?

Par solution, les Systèmes d'Enregistrement et de Billetterie sont en tête avec une part de 31,12 %, et le Suivi et la Traçabilité croissent le plus rapidement à un TCAC de 10,98 % ; par technologie, le Code-Barres est en tête avec une part de 34,73 %, et les logiciels d'IA ou d'apprentissage automatique progressent le plus rapidement à un TCAC de 11,87 %.

Comment les aéroports réduisent-ils la mauvaise gestion des bagages sur le marché des Systèmes de Gestion des Bagages Aéroportuaires ?

Les aéroports mettent en œuvre le RFID pour se conformer à la Résolution 753 de l'IATA, améliorant la précision de lecture et la traçabilité de bout en bout tout en permettant une récupération plus rapide des incidents et une libération plus intelligente depuis le Stockage Anticipé des Bagages.

Quels sont les principaux obstacles aux nouveaux déploiements et aux mises à niveau ?

Les dépenses d'investissement élevées avec des cycles de retour sur investissement de 10 à 15 ans, les lacunes de l'infrastructure informatique héritée et d'interopérabilité, et les besoins croissants de conformité en cybersécurité sous la directive NIS2 et les directives de la TSA sont les obstacles les plus cités.

Quelles technologies stimulent la prochaine vague de valeur ?

L'orchestration activée par l'IA, le suivi RFID, le stockage dynamique et la robotique pour les tâches répétitives liées aux unités de chargement génèrent des gains mesurables en débit, fiabilité et ergonomie dans tous les déploiements.

Dernière mise à jour de la page le: