Taille et part du marché des systèmes d'arrêt d'aéronefs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.41 Milliards de dollars |

| Taille du Marché (2031) | 1.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

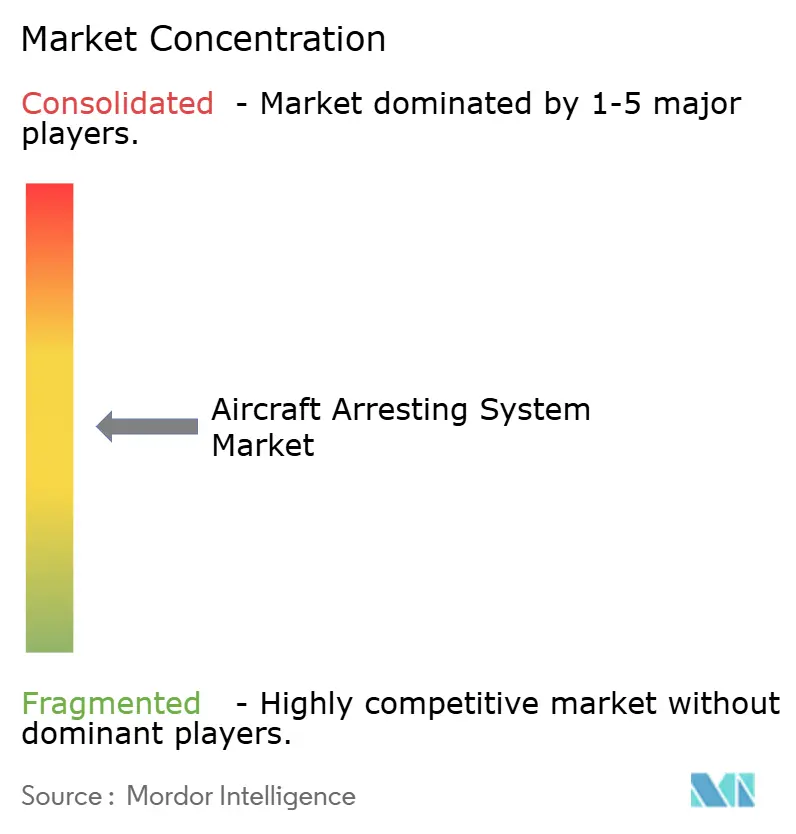

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes d'arrêt d'aéronefs par Mordor Intelligence

La taille du marché des systèmes d'arrêt d'aéronefs devrait croître de 1,33 milliard USD en 2025 à 1,41 milliard USD en 2026 et devrait atteindre 1,92 milliard USD d'ici 2031 à un TCAC de 6,35 % sur la période 2026-2031. La demande est portée par l'expansion des flottes d'avions de combat de cinquième génération, la modernisation soutenue des porte-avions et la convergence des réglementations mondiales de sécurité qui rendent obligatoire la protection contre les sorties de piste en bout de piste dans de nombreux aéroports commerciaux. La technologie évolue des systèmes d'arrêt hydrauliques vers les systèmes électromagnétiques, comme en témoigne le système d'arrêt avancé de la marine américaine, qui a enregistré plus de 23 000 récupérations à bord du CVN 78. Les plateformes terrestres captent la plus grande part des revenus, tandis que les applications maritimes affichent la croissance la plus rapide à mesure que les marines de la région Asie-Pacifique déploient de nouveaux porte-avions. Les systèmes d'arrêt en matériaux conçus (EMAS) s'accélèrent dans l'aviation commerciale car la FAA impose des installations dans les aéroports qui ne peuvent pas construire des zones de sécurité standard. Les contraintes de la chaîne d'approvisionnement en alliages spéciaux et en ressorts introduisent un risque à court terme, mais les unités de contrôle numérique offrant une maintenance prédictive compensent en partie ce frein grâce aux économies réalisées sur le coût du cycle de vie.

Principaux enseignements du rapport

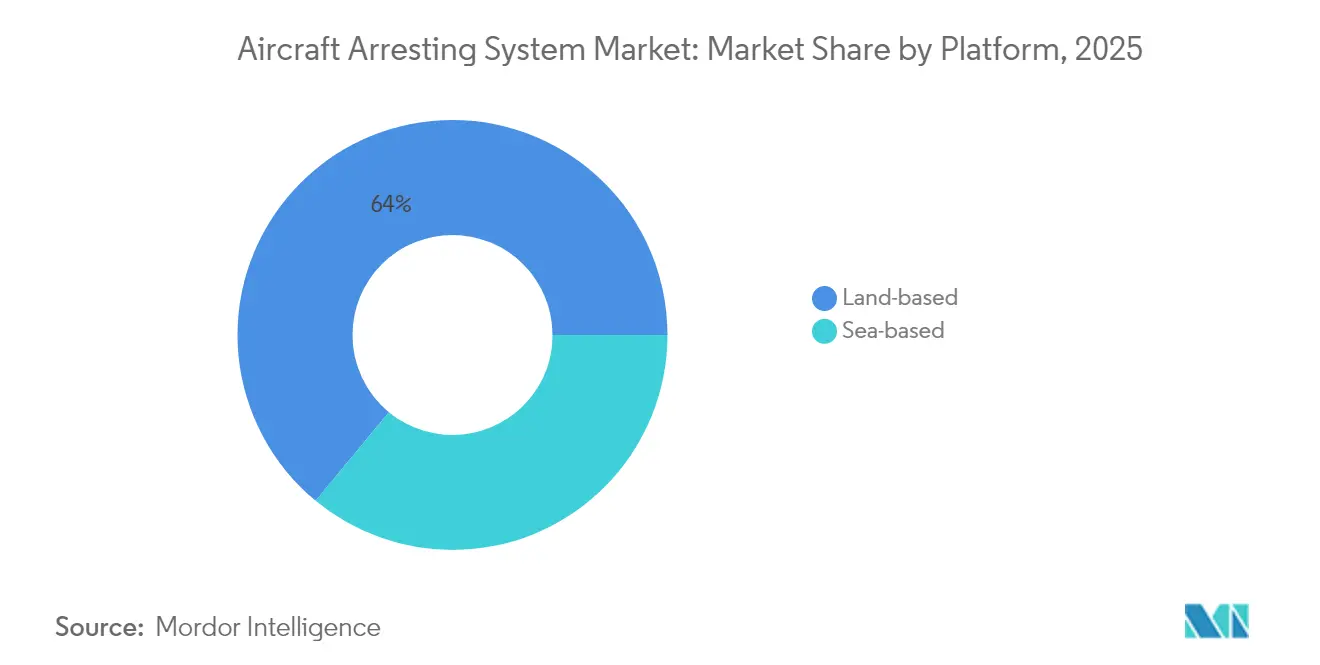

- Par plateforme, les installations terrestres détenaient 64,02 % de la part du marché des systèmes d'arrêt d'aéronefs en 2025, tandis que les systèmes maritimes devraient se développer à un TCAC de 8,12 % jusqu'en 2031.

- Par type de technologie, les systèmes à câble et tambour étaient en tête avec une part de revenus de 36,72 % en 2025 ; les EMAS devraient progresser à un TCAC de 8,86 %.

- Par utilisateur final, les bases aériennes militaires représentaient 42,10 % de la taille du marché des systèmes d'arrêt d'aéronefs en 2025, tandis que les porte-avions représentent le segment à la croissance la plus rapide avec un TCAC de 8,43 %.

- Par composant, les absorbeurs d'énergie captaient une part de 36,95 % de la taille du marché des systèmes d'arrêt d'aéronefs en 2025 ; les unités de contrôle et de surveillance progressent à un TCAC de 7,58 %.

- Par installation, les nouvelles installations représentaient 55,94 % du chiffre d'affaires total en 2025, mais les activités de rétrofit devraient croître à un TCAC de 6,87 %.

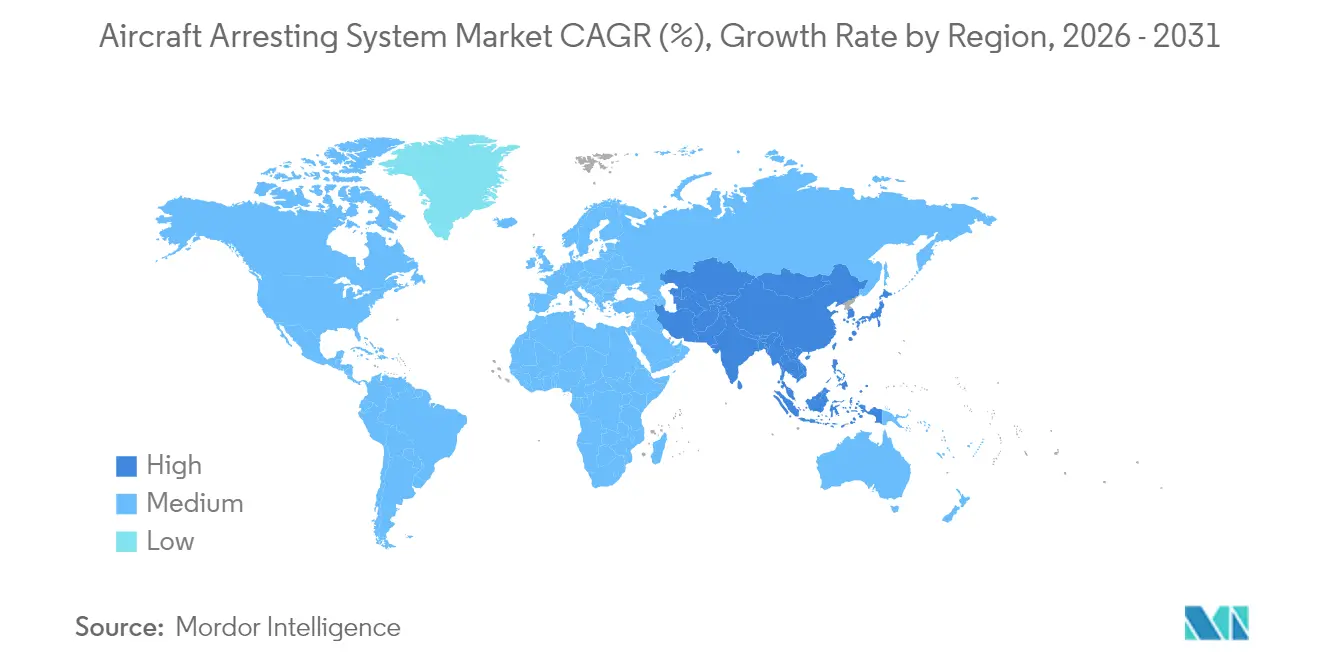

- Par géographie, l'Amérique du Nord représentait 40,02 % des revenus de 2025, tandis que l'Asie-Pacifique est en voie d'atteindre un TCAC de 7,94 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes d'arrêt d'aéronefs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des flottes d'avions de combat de cinquième génération | +1.2% | Amérique du Nord et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Croissance des opérations sur pistes courtes et des terrains d'aviation expéditionnaires | +0.9% | Asie-Pacifique et Moyen-Orient | Court terme (≤ 2 ans) |

| Convergence mondiale des réglementations de sécurité vers la protection contre les sorties de piste en bout de piste | +0.8% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Transition technologique des systèmes hydrauliques vers les systèmes électromagnétiques et à friction rotative | +1.1% | Mondial, porté par les programmes navals en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pressions des assurances et de la responsabilité civile favorisant les rétrofits dans les aéroports civils | +0.7% | Marchés développés dans le monde entier | Long terme (≥ 4 ans) |

| Augmentation des déploiements mondiaux de porte-avions et de bâtiments LHD/LHA | +0.6% | Asie-Pacifique avec répercussions sur le Moyen-Orient et l'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des flottes d'avions de combat de cinquième génération

Les variantes du F-35 exercent des charges sans précédent sur les crochets d'arrêt, entraînant des mises à niveau rapides des matériaux et des reconceptions des points de crochet pour répondre aux exigences de durée de vie de 15 engagements. Les essais du F-35C embarqué ont révélé une usure précoce qui a contraint au remplacement après un nombre de cycles à un seul chiffre, stimulant l'innovation dans les alliages à haute résistance. Les masses à l'approche élevées, 18 000 livres en charge utile complète, nécessitent une capacité d'absorption d'énergie plus importante, alimentant les achats de systèmes électromagnétiques capables de moduler précisément la décélération. Les essais du Corps des Marines avec le matériel M-31 à Twentynine Palms ont prouvé la flexibilité de l'aéronef pour les opérations de base avancée expéditionnaire. Le budget aviation américain pour l'exercice 2025 de 61,2 milliards USD finance les aéronefs et les mises à niveau correspondantes des systèmes d'arrêt.

Croissance des opérations sur pistes courtes et des terrains d'aviation expéditionnaires

La doctrine des opérations distribuées pousse les systèmes d'arrêt vers des zones austères. Le système d'arrêt d'aéronefs mobile de l'armée de l'air (MAAS) peut être installé sur gravier ou asphalte en deux heures par six aviateurs. Des exercices tels que l'opération BEEFY ont validé le déploiement du MAAS pour les F-16 dans des conditions météorologiques difficiles. L'intérêt expéditionnaire s'étend à l'adaptation du système de lancement électromagnétique d'aéronefs (EMALS) pour les bases à terre, offrant une flexibilité de type catapulte sans pistes de pleine longueur. Ces déploiements élargissent le marché des systèmes d'arrêt d'aéronefs à mesure que les nations renforcent leurs bases d'opérations dispersées.

Convergence mondiale des réglementations de sécurité vers la protection contre les sorties de piste en bout de piste

Les règles canadiennes de 2022 imposent des zones de sécurité en bout de piste de 150 m dans les aéroports fréquentés, autorisant les EMAS là où le terrain limite l'expansion.[1]Gouvernement du Canada, "Règlement modifiant le Règlement de l'aviation canadien," gazette.gc.ca Le Plan d'action mondial pour la sécurité des pistes de l'OACI aligne les États en développement et avancés sur l'atténuation des sorties de piste grâce aux matériaux conçus. La FAA a commencé à consulter l'industrie pour les EMAS de prochaine génération, les premières unités approchant de la fin de leur durée de vie de conception, signal d'une demande continue. Une telle harmonisation facilite la certification transfrontalière et les économies d'échelle, élargissant le marché des systèmes d'arrêt d'aéronefs.

Transition technologique des systèmes hydrauliques vers les systèmes électromagnétiques et à friction rotative

L'EMALS et le système d'arrêt avancé (AAG) de General Atomics ont dépassé 8 000 cycles lors des essais post-livraison et ont résisté aux tests de choc, prouvant leur fiabilité en conditions de combat.[2]General Atomics Electromagnetic Systems, "Performances réussies de l'EMALS et de l'AAG," ga.com Les systèmes d'arrêt électromagnétiques réduisent le nombre de pièces et les heures de maintenance, tout en offrant une modulation de force en temps réel qui réduit les contraintes sur la cellule. La recherche sur le freinage par courants de Foucault associe le couple électromagnétique à l'absorption hydraulique conventionnelle pour un contrôle plus fin, indiquant un avenir hybride. La coopération internationale, comme le groupe de travail américano-indien sur la technologie des porte-avions, élargit les perspectives d'exportation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | |

|---|---|---|---|

| Dépenses d'investissement initiales élevées et longs cycles de certification | -1.4% | Mondial, avec un effet prononcé sur les marchés émergents | Moyen terme (2 à 4 ans) |

| Dépendance de la chaîne d'approvisionnement vis-à-vis des alliages spéciaux et des ressorts à haute résistance cyclique | -0.8% | Mondial, aiguë dans les centres de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Priorités d'investissement concurrentes : améliorations des systèmes de freinage automatique et des surfaces de piste | -0.7% | Amérique du Nord et UE, en expansion vers les aéroports commerciaux dans le monde entier | Long terme (≥ 4 ans) |

| Normalisation limitée entre les types d'aéronefs | -0.5% | Mondial, avec des défis particuliers dans les opérations militaires multi-plateformes | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées et longs cycles de certification

Une installation complète d'EMAS peut dépasser 10 millions USD par extrémité de piste, contraignant les aéroports de plus petite taille à s'appuyer sur des subventions de la FAA couvrant jusqu'à 95 %, tout en restant compétitifs pour les obtenir. Les programmes de défense font face à des contraintes similaires ; les coûts unitaires de l'AAG ont dépassé les seuils d'acquisition après des modifications de conception, soulignant la complexité de la certification des nouvelles technologies. Les systèmes propriétaires limitent la concurrence entre fournisseurs, augmentant les coûts d'acquisition et de cycle de vie, ce qui freine une adoption plus large dans le secteur des systèmes d'arrêt d'aéronefs.

Dépendance de la chaîne d'approvisionnement vis-à-vis des alliages spéciaux et des ressorts à haute résistance cyclique

Les équipements d'arrêt reposent sur des câbles en acier à haute résistance et des ressorts en titane, avec un nombre limité de fournisseurs. Le suivi de l'obsolescence dans le cadre du programme DMSMS de l'Agence de logistique de défense signale des pénuries critiques susceptibles d'immobiliser les systèmes. La fatigue en maintien à froid dans le titane menace la durée de vie des composants, entraînant des intervalles d'inspection plus stricts qui augmentent les coûts de maintenance. Les perturbations se répercutent sur les calendriers de production, retardant les livraisons et augmentant le profil de risque des projets d'expansion sur le marché des systèmes d'arrêt d'aéronefs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme : les systèmes maritimes stimulent l'innovation

Les plateformes maritimes devraient croître à un TCAC de 8,12 %, réduisant l'écart avec les installations terrestres dominantes qui détiennent une part de marché des systèmes d'arrêt d'aéronefs de 64,02 % en 2025. L'expansion de la flotte en Asie-Pacifique — notamment le Fujian chinois et le CVX sud-coréen — nécessite des systèmes d'arrêt électromagnétiques pour gérer des avions plus lourds et les futurs systèmes sans pilote. La collaboration américano-française sur les porte-avions de prochaine génération signale une migration technologique similaire vers l'Europe.

Les systèmes terrestres restent essentiels pour les opérations dispersées. Le MAAS permet un déploiement en deux heures sur routes et terres compactées, soutenant les détachements de chasseurs sans infrastructure traditionnelle. Les aéroports commerciaux adoptent les EMAS là où le terrain bloque les extensions de piste, avec plus de 500 installations recensées en 2024. Ces deux tendances soutiennent un marché des systèmes d'arrêt d'aéronefs diversifié.

Par type de technologie : le système d'arrêt en matériaux conçus (EMAS) perturbe la domination traditionnelle

Les revenus du système d'arrêt en matériaux conçus (EMAS) croissent à un TCAC de 8,86 %, érodant la part de 36,72 % détenue par les conceptions à câble et tambour. Les études de la FAA sur les matériaux de prochaine génération anticipent des vagues de remplacement en fin de vie, ouvrant la voie à des blocs plus légers et recyclables qui maintiennent les caractéristiques d'écrasement. Les tests par éléments finis du béton perméable confirment sa capacité à décélérer rapidement les aéronefs tout en simplifiant le drainage, démontrant de futures options à faible empreinte carbone.

Le câble et tambour reste ancré dans les bases héritées en raison de la compatibilité des crochets et du coût d'achat plus faible. Les unités à friction rotative offrent des solutions intermédiaires pour les aéroports régionaux nécessitant des performances fiables sans la complexité électromagnétique. Les conceptions électromagnétiques suscitent l'intérêt des compagnies aériennes phares en raison de taux de sortie plus élevés et de cycles de maintenance simplifiés, les positionnant comme le niveau premium sur le marché des systèmes d'arrêt d'aéronefs.

Par utilisateur final : les porte-avions accélèrent la croissance

Les porte-avions devraient progresser à un TCAC de 8,43 %, soutenus par les renforcements navals dans l'Indo-Pacifique. Le CVX sud-coréen de 45 000 tonnes prévoit d'embarquer des F-35B avec des mises à niveau STOBAR potentielles qui exigent une technologie d'arrêt avancée. Le dialogue américano-indien sur la récupération électromagnétique élargit le bassin d'exportation de la marine américaine.

Les bases aériennes militaires, qui détiennent 42,10 % des revenus de 2025, investissent dans des équipements mobiles soutenant l'emploi au combat agile. Les aéroports commerciaux répondent à la responsabilité liée aux sorties de piste, les EMAS étant crédités de 18 sauvetages réussis protégeant 419 occupants, selon la Federal Aviation Administration. La convergence des normes militaires et civiles rationalise la certification et renforce la taille du marché des systèmes d'arrêt d'aéronefs.

Par composant : les systèmes de contrôle mènent l'innovation

Les unités de contrôle et de surveillance se développent à un TCAC de 7,58 % à mesure que les opérateurs migrent vers des plateformes de maintenance prédictive avec des capteurs intégrés. La recherche sur la récupération d'énergie durable illustre le potentiel de conversion de l'énergie d'atterrissage en énergie pour le réseau électrique, couvrant les aéronefs de l'A319 à l'A380. Les absorbeurs d'énergie restent fondamentaux, représentant 36,95 % des revenus de 2025, mais doivent évoluer pour gérer les chasseurs de cinquième génération plus lourds.

La durabilité des crochets et câbles stimule la R&D dans les alliages de fils avancés ; les porte-avions militaires adoptent des machines de sertissage compactes pour les réparations de câbles en mer qui nécessitaient autrefois des installations à terre. L'amélioration des fondations et des systèmes d'ancrage accélère le déploiement du MAAS, soulignant le poids stratégique de l'infrastructure sur le marché des systèmes d'arrêt d'aéronefs.

Par installation : les applications de rétrofit gagnent en dynamisme

Les rétrofits croissent à un TCAC de 6,87 % à mesure que les systèmes vieillissants peinent à faire face à des aéronefs plus lourds et à des réglementations plus strictes. La mise à niveau des absorbeurs à friction rotative en Belgique par Curtiss-Wright illustre la demande européenne de modernisation sans remplacement complet. Le financement de la FAA donne la priorité à la sécurité sur les pistes existantes, maintenant les budgets de rétrofit à un niveau élevé.

Les nouvelles constructions dominent encore, représentant 55,94 % des revenus de 2025. Les bases en zone vierge en Asie-Pacifique spécifient la technologie électromagnétique dès la conception, contournant les hybrides hérités. Les directives de recul rapide publiées en 2025 réduisent la mise en place du MAAS à deux heures, s'alignant sur la doctrine expéditionnaire et soutenant les nouveaux achats.

Analyse géographique

L'Amérique du Nord conserve une part de 40,02 % du marché des systèmes d'arrêt d'aéronefs, ancrée par le programme AAG de la marine américaine et un mandat de la FAA qui a livré plus de 500 extrémités de piste EMAS. La règle canadienne des 150 m de zone de sécurité élargit davantage la demande civile, notamment dans les aéroports enclavés, tandis que la collaboration de Curtiss-Wright sur la manutention des hélicoptères crée des niches spécialisées. La ligne budgétaire de 4,0 milliards USD de la FAA pour les subventions aéroportuaires en 2026 maintient les flux de capitaux dans les infrastructures de sécurité.

L'Asie-Pacifique est la région en expansion la plus rapide, avec un TCAC de 7,94 %, portée par la flotte multi-porte-avions de la Chine et la collaboration de l'Inde sur la récupération électromagnétique de prochaine génération. Le programme CVX de la Corée du Sud souligne l'appétit de la région pour les solutions avancées. Le groupe de travail de l'OACI sur la conception des aérodromes en Asie-Pacifique a codifié la sécurité en bout de piste, assurant une demande stable dans l'aviation civile.

L'Europe maintient une croissance progressive portée par la normalisation de l'OTAN. Les mises à niveau françaises et belges renforcent une base de fournisseurs commune, facilitant la logistique pour les opérations déployées, selon Air Force Technology. Les marchés émergents en Afrique adoptent les directives de l'OACI ; le plan de sécurité de la Sierra Leone spécifie des systèmes d'arrêt là où le terrain empêche l'élargissement des zones de sécurité. Le Moyen-Orient exploite les canaux de ventes militaires étrangères américains et européens pour les équipements embarqués et terrestres, diversifiant le marché mondial des systèmes d'arrêt d'aéronefs.

Paysage concurrentiel

La concentration du marché est modérée. General Atomics domine les systèmes électromagnétiques navals, remportant un contrat de 1,19 milliard USD pour l'EMALS et l'AAG sur l'USS Doris Miller. Curtiss-Wright maintient de solides positions dans les installations à friction rotative et les systèmes mobiles, ayant récemment sécurisé des mises à niveau belges et françaises.

Runway Safe est le seul fournisseur d'EMAS approuvé par la FAA dans le segment civil, lui conférant un quasi-monopole dans les projets commerciaux américains. L'entreprise investit dans des mousses alternatives pour prolonger la durée de vie des produits, bien que les prochaines consultations de la FAA sur de nouveaux matériaux puissent attirer des concurrents. Les données de brevets montrent une augmentation des dépôts sur les concepts de barrières anti-crash pour les aéronefs sans pilote, indiquant que de nouveaux entrants voient des opportunités dans le secteur des systèmes d'arrêt d'aéronefs.

Sur le plan stratégique, les fournisseurs associent la surveillance numérique au matériel pour consolider des contrats de service à long terme. La collaboration de 2025 entre General Atomics et Hanwha sur les aéronefs sans pilote Gray Eagle STOL révèle une vision écosystémique qui associe la conception de plateformes à des solutions d'arrêt sur mesure. Une telle intégration verticale pourrait modifier l'équilibre concurrentiel à mesure que le marché des systèmes d'arrêt d'aéronefs évolue vers des garanties de performance basées sur les données.

Leaders du secteur des systèmes d'arrêt d'aéronefs

General Atomics

Safran SA

Sojitz Aerospace Corporation

MacTaggart, Scott and Company Limited

QinetiQ Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : la RAF Fairford a installé son premier système d'arrêt d'aéronefs mobile (MAAS) pour l'exercice Ramstein Flag 2025. Le 435e escadron de construction et d'entraînement a achevé l'installation pour permettre des procédures d'atterrissage sécurisées pour les avions de chasse lors d'urgences.

- Septembre 2024 : Curtiss-Wright Corporation a obtenu un contrat pluriannuel de 26 millions USD de la Force aérienne belge pour moderniser les systèmes d'arrêt d'aéronefs. Dans le cadre de cet accord, la société fournira de nouveaux systèmes de câbles et assurera des services clés en main complets sur trois bases aériennes. Le contrat anticipe la livraison des F-35 belges et comprend des pièces de rechange, des réparations et des révisions pour soutenir les phases de décollage et d'atterrissage d'urgence tout en renforçant les opérations de vol militaire de la Force aérienne belge.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Mordor Intelligence définit le marché des systèmes d'arrêt d'aéronefs comme la valeur annuelle agrégée des solutions fixes et portables, câbles, filets, lits EMAS, équipements à friction rotative ou électromagnétiques, absorbeurs d'énergie, crochets, unités de contrôle et fondations installés sur les pistes terrestres ou les ponts d'envol pour décélérer les aéronefs lors d'opérations de routine, d'urgence ou d'interruption de décollage.

Exclusion du périmètre : les blocs de manutention au sol, les cales de roues et les cordes de barrière manuelles ne sont pas comptabilisés.

Aperçu de la segmentation

- Par plateforme

- Maritime

- Terrestre

- Par type de technologie

- Câble et tambour

- Barrière filet

- Système d'arrêt en matériaux conçus (EMAS)

- Friction rotative/hydraulique

- Électromagnétique/magnétique

- Par utilisateur final

- Base aérienne militaire

- Aéroport commercial

- Porte-avions

- Par composant

- Absorbeur d'énergie

- Crochet et câble

- Structure de support et fondations

- Unité de contrôle et de surveillance

- Par installation

- Nouvelle installation

- Rétrofit

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont tenu des entretiens structurés avec des planificateurs de pistes, des ingénieurs en aviation navale et des superviseurs de maintenance EMAS en Amérique du Nord, en Europe et en Asie-Pacifique. Les informations sur les cycles moyens de remplacement des câbles, les tendances en matière de masse à l'atterrissage et les nouvelles configurations de ponts de porte-avions ont permis de recouper les données secondaires, de tester les hypothèses de tarification et d'affiner les facteurs d'utilisation.

Recherche documentaire

Nos analystes ont examiné des sources librement accessibles telles que les bulletins de sécurité des pistes de la FAA, les circulaires de limitation de l'EASA, les amendements à l'Annexe 14 de l'OACI, les communiqués d'approvisionnement du United States Department of Defense et les statistiques de trafic aéroportuaire publiées par l'ACI. Les livres blancs des associations professionnelles de l'IATA et de l'International Association of Airport Executives ont fourni des bases de référence pour la croissance du trafic, tandis que les bases de données de brevets de Questel ont permis de retracer les équipements électromagnétiques émergents. Les 10-K des entreprises, les justifications budgétaires de défense et les archives de presse réputées sur Dow Jones Factiva ont complété les éléments de preuve. Ces exemples sont illustratifs ; de nombreux autres documents ont alimenté la phase documentaire.

Dimensionnement du marché et prévisions

Un réservoir de demande descendant (top-down) basé sur les livraisons annuelles d'aéronefs militaires, les mouvements de trafic commercial et les décomptes des mandats EMAS établit la base de référence 2025. Les résultats sont corroborés par des agrégations ascendantes (bottom-up) sélectives de fournisseurs et par le prix de vente moyen échantillonné multiplié par le volume d'installation afin de limiter les biais. Les variables clés comprennent : 1) les nouvelles inductions d'escadrons de chasseurs, 2) les exemptions de longueur de piste civile déclenchant l'EMAS, 3) le coût moyen du cycle de vie des absorbeurs d'énergie, 4) les ajouts à la flotte de porte-avions et 5) l'intervalle de remplacement des câbles d'arrêt. Un modèle de régression multivariée relie ces facteurs aux dépenses, après lissage ARIMA pour les budgets de défense cycliques ; les cellules manquantes sont comblées à l'aide de ratios de remplacement historiques.

Cycle de validation des données et de mise à jour

Les résultats passent par une révision par les pairs en deux étapes, des contrôles de variance par rapport aux signaux externes de trafic et de flotte, et des rappels d'anomalies avec les personnes interrogées. Nous effectuons une actualisation tous les douze mois, avec des révisions ponctuelles lorsque des commandes importantes ou des changements réglementaires surviennent.

Pourquoi les chiffres de Mordor sur les systèmes d'arrêt d'aéronefs offrent une crédibilité opérationnelle inégalée

Les estimations publiées diffèrent car les entreprises varient dans leur périmètre, leurs années de base et leurs conversions de devises.

Notre sélection rigoureuse d'indicateurs au niveau des pistes, les confirmations primaires récentes et l'actualisation annuelle maintiennent la vision de Mordor en adéquation avec les plans d'installation réels.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,33 Md USD (2025) | Mordor Intelligence | |

| 1,40 Md USD (2024) | Global Consultancy A | comptabilise les contrats de pièces détachées et masque les dépenses de rétrofit uniquement |

| 1,48 Md USD (2024) | Industry Publisher B | omet les systèmes embarqués et extrapole à partir du ratio du budget de défense |

| 0,76 Md USD (2021) | Regional Consultancy C | année de base plus ancienne et exclut l'EMAS dans les aéroports commerciaux |

En résumé, tandis que d'autres éditeurs s'appuient sur de larges dépenses de défense ou omettent des segments clés, la combinaison par Mordor de signaux de demande liés au trafic et de vérifications d'installation sur le terrain produit une base de référence équilibrée et transparente que les décideurs peuvent retracer et mettre à jour en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des systèmes d'arrêt d'aéronefs ?

Le marché est évalué à 1,41 milliard USD en 2026 et devrait atteindre 1,92 milliard USD d'ici 2031, avec un TCAC de 6,35 %.

Quel segment de plateforme se développe le plus rapidement ?

Les systèmes maritimes à bord des porte-avions devraient croître à un TCAC de 8,12 % jusqu'en 2031 en raison de la modernisation extensive des porte-avions en Asie-Pacifique.

Pourquoi les systèmes d'arrêt en matériaux conçus (EMAS) gagnent-ils en popularité ?

La croissance des EMAS à un TCAC de 8,86 % est portée par les mandats de la FAA et de l'OACI qui exigent une protection contre les sorties de piste en bout de piste là où les zones de sécurité standard ne peuvent pas être construites.

Comment les chasseurs de cinquième génération influencent-ils la conception des équipements d'arrêt ?

Les variantes du F-35 imposent des charges d'atterrissage plus élevées et des besoins de compatibilité électromagnétique, accélérant la R&D dans les crochets durables et les absorbeurs d'énergie.

Qu'est-ce qui limite l'adoption plus large des systèmes d'arrêt avancés ?

Le coût en capital élevé et les longs cycles de certification, notamment pour les systèmes électromagnétiques, restent les principaux obstacles, en particulier sur les marchés émergents.

Quelle région devrait connaître la croissance de la demande la plus rapide ?

L'Asie-Pacifique est en tête avec un TCAC de 7,94 % jusqu'en 2031, la Chine, l'Inde et la Corée du Sud investissant dans de nouveaux porte-avions et les infrastructures côtières de soutien.

Dernière mise à jour de la page le: