Taille et part du marché des systèmes de gestion de liquides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.9 Milliards de dollars |

| Taille du Marché (2031) | 8.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de gestion de liquides par Mordor Intelligence

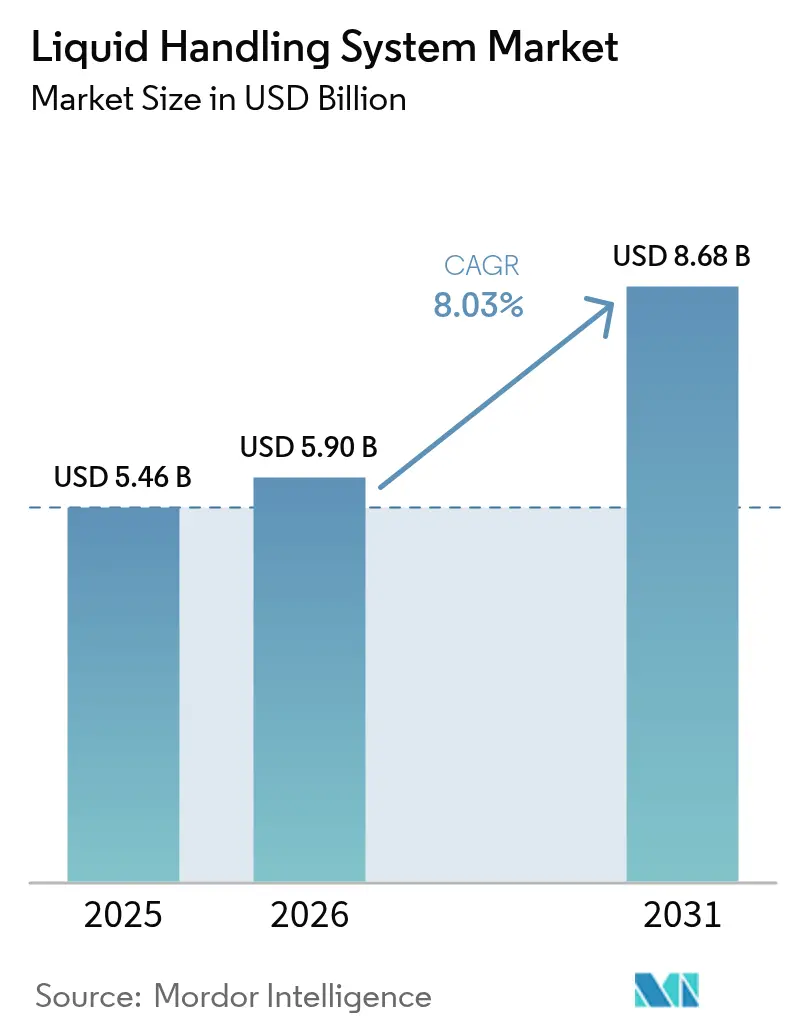

La taille du marché des systèmes de gestion de liquides en 2026 est estimée à 5,9 milliards USD, en hausse par rapport à la valeur de 2025 de 5,46 milliards USD, avec des projections pour 2031 indiquant 8,68 milliards USD, progressant à un TCAC de 8,03 % sur la période 2026-2031. L'adoption soutenue des systèmes automatisés dans les laboratoires pharmaceutiques, biotechnologiques et de diagnostic clinique stimule cette expansion, les utilisateurs cherchant à améliorer la précision et le débit. Les exigences de criblage à haut débit, les réglementations imposant des flux de travail traçables et l'expansion des pipelines de thérapies cellulaires et géniques approfondissent la dépendance aux robots intégrés et aux distributeurs acoustiques. L'investissement en capital-risque dans les start-ups de biologie synthétique, les avancées dans la nano-distribution microfluidique et la convergence de l'IA avec l'automatisation des laboratoires élargissent les options de déploiement, tandis que les modèles de financement modulaires abaissent les barrières en capital. L'intensité concurrentielle s'accroît à mesure que les principaux fournisseurs procèdent à des acquisitions pour élargir leurs portefeuilles et que les entreprises émergentes introduisent des plateformes définies par logiciel promettant une itération rapide des protocoles et un coût total de possession réduit.

Principaux enseignements du rapport

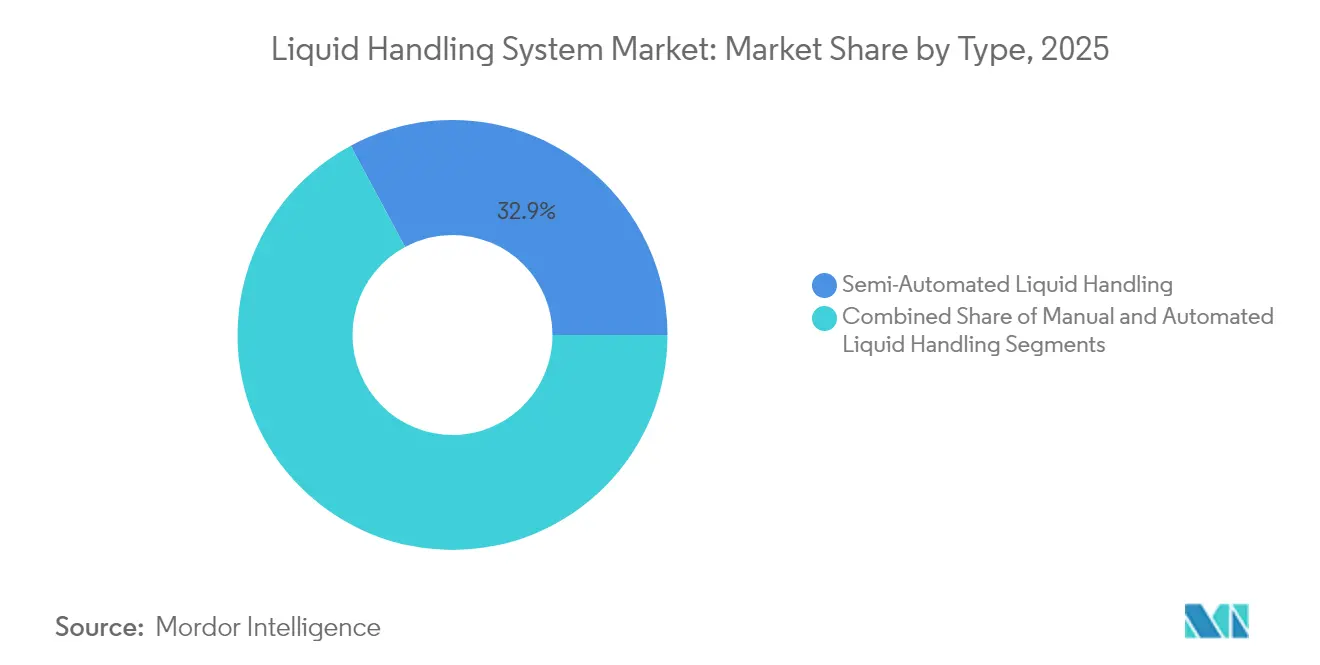

- Par type de système, les plateformes semi-automatisées détenaient 32,85 % de la part du marché des systèmes de gestion de liquides en 2025, tandis que les systèmes entièrement automatisés affichent le TCAC le plus rapide de 10,79 % jusqu'en 2031.

- Par catégorie de produit, les stations de travail automatisées étaient en tête avec une part de revenus de 29,10 % en 2025 ; les éjecteurs acoustiques devraient croître à un TCAC de 10,21 % jusqu'en 2031.

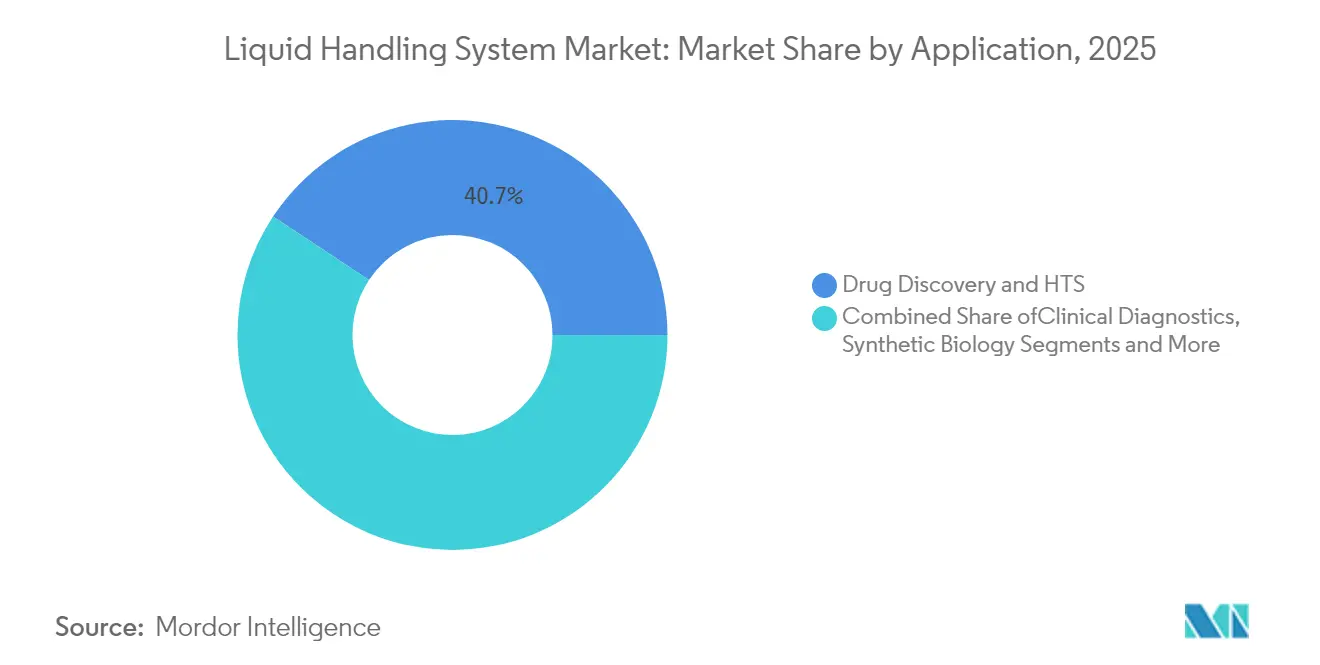

- Par application, la découverte de médicaments et le criblage à haut débit représentaient 40,72 % de la taille du marché des systèmes de gestion de liquides en 2025, tandis que la fabrication de thérapies cellulaires et géniques progresse à un TCAC de 11,88 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques représentaient 43,88 % des revenus en 2025, et les organisations de recherche et de fabrication sous contrat connaissent la croissance la plus rapide avec un TCAC de 11,12 % jusqu'en 2031.

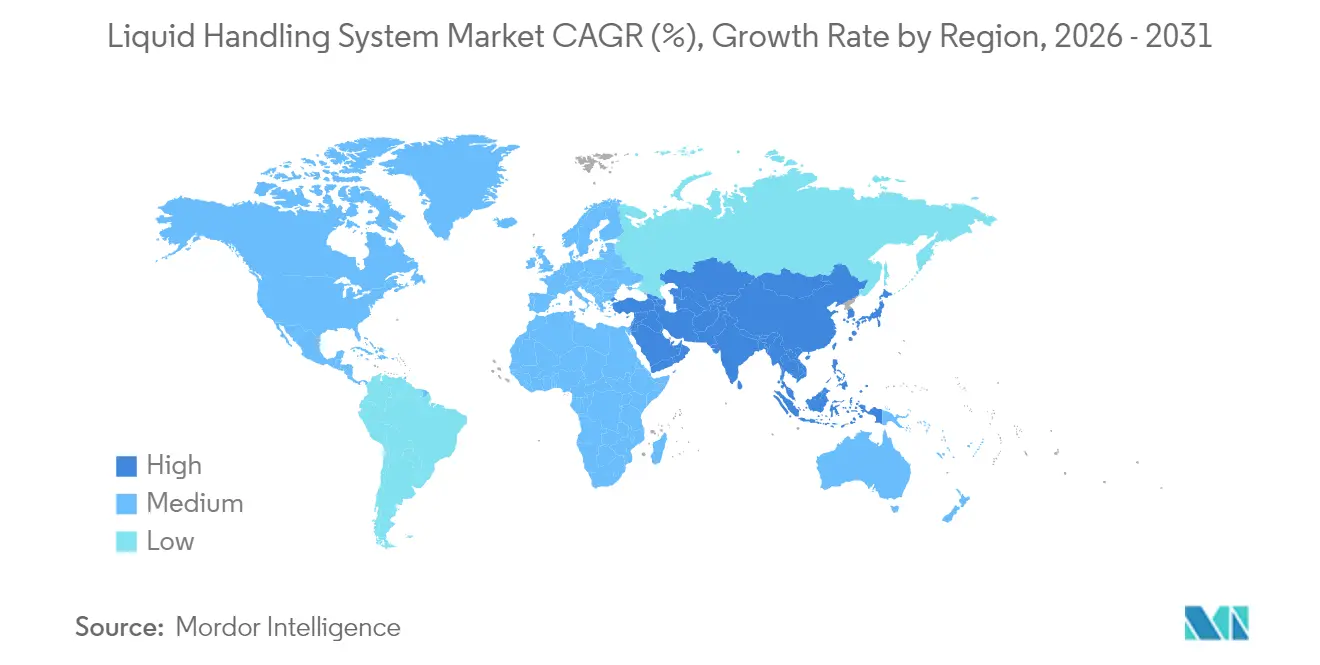

- Par géographie, l'Amérique du Nord dominait avec une part de 39,30 % en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un TCAC de 10,47 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes de gestion de liquides

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement croissant dans le développement et la recherche de médicaments | +1.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Demande croissante de criblage à haut débit (HTS) | +1.5% | Amérique du Nord et Asie-Pacifique en cœur, débordement vers l'Europe | Moyen terme (2-4 ans) |

| Avancées rapides dans la gestion robotique et acoustique des liquides | +1.2% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Adoption des plateformes de nano-distribution microfluidique | +0.9% | Asie-Pacifique en cœur, Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Expansion des start-ups de biologie synthétique et de laboratoire sur puce | +0.7% | Amérique du Nord et Europe, émergence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Réglementations strictes en matière de diagnostic in vitro et de tests développés en laboratoire imposant des flux de travail traçables et automatisés | +1.1% | Amérique du Nord, débordement vers l'Europe et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Investissement croissant dans le développement et la recherche de médicaments

Les dépenses pharmaceutiques de R&D ont dépassé 200 milliards USD par an, et une part croissante de ces dépenses soutient la gestion automatisée des liquides pour cribler des bibliothèques de composés complexes. Les programmes en oncologie et pour les maladies rares exigent une précision inférieure au microlitre que la pipetage manuel ne peut atteindre, incitant les laboratoires à adopter des stations de travail robotisées combinant une planification guidée par l'IA avec une vérification du volume en temps réel. L'acquisition par Agilent Technologies de BIOVECTRA pour 925 millions USD en 2024 illustre les mouvements du secteur visant à sécuriser des actifs intégrés de production de biologiques dépendant de la distribution automatisée. Alors que les développeurs de médicaments poursuivent des délais compressés, les plateformes automatisées qui capturent les métadonnées au niveau des échantillons servent désormais d'ancres de conformité pour les soumissions réglementaires. L'élan des investissements devrait donc soutenir le marché des systèmes de gestion de liquides alors que les entreprises s'efforcent de raccourcir le cycle traditionnel de découverte à approbation de 10 à 15 ans.

Demande croissante de criblage à haut débit (HTS)

Les plateformes modernes de criblage à haut débit traitent plus de 100 000 puits par jour tout en maintenant une précision au nanolitre, une capacité essentielle pour les moteurs de découverte par IA gourmands en données. L'éjection acoustique couplée à la spectrométrie de masse a réduit les temps de lecture des biomarqueurs peptidiques à 1,5 seconde, permettant aux équipes d'épidémiologie d'analyser des échantillons à l'échelle de la population en quelques jours.[1]Bradshaw, David, "La spectrométrie de masse par éjection acoustique permet une quantification ultra-rapide des biomarqueurs protéiques," Nature Communications, nature.com Corning et des fournisseurs similaires déploient des formats de microplaques optimisés pour la manipulation de gouttelettes sans contact afin que les laboratoires de taille moyenne puissent rejoindre des programmes à grande échelle sans investissements infrastructurels importants. L'adoption de modèles organoïdes et de cellules 3D intensifie la demande d'échanges de milieux stériles et automatisés sur des protocoles de plusieurs jours. En conséquence, le marché des systèmes de gestion de liquides connaît des cycles de remplacement récurrents des têtes de pipetage conventionnelles vers des modules de nanopulvérisation acoustique dans les sites pharmaceutiques et académiques.

Avancées rapides dans la gestion robotique et acoustique des liquides

Les bras collaboratifs associés à des planificateurs basés sur le cloud orchestrent désormais le pipetage, le bouchage des flacons et la vérification des codes-barres sans intervention de l'opérateur. La technologie de déplacement d'air ZEUS X1 de Hamilton s'auto-ajuste aux variations de viscosité, maintenant les coefficients de variation en dessous de 2 % même avec des réactifs à haute densité. Simultanément, des dispositifs acoustiques propriétaires guident les gouttelettes de nanolitres par modulation d'ondes sonores, éliminant la contamination croisée tout en permettant des essais parallèles miniaturisés. L'Université de Caroline du Nord à Chapel Hill définit cinq niveaux de maturité de l'automatisation, l'optimisation pilotée par l'IA marquant la transition vers des laboratoires entièrement autonomes — une trajectoire soulignée par le partenariat 2025 d'ABB Robotics avec Agilent qui fusionne les instruments analytiques avec la préparation robotisée des échantillons.

Adoption des plateformes de nano-distribution microfluidique

Les microcanaux imprimés en 3D délivrent désormais des dizaines de milliers de gouttelettes uniformes par seconde, rendant l'omique unicellulaire accessible aux flux de travail de routine. Dans la fabrication de thérapies cellulaires, le flux acoustique à base de MEMS intègre 60 % de doxorubicine dans des vésicules lipidiques contre des rendements inférieurs à 30 % par chargement en vrac, réduisant le gaspillage de matériaux. La nano-distribution de précision atténue également les préoccupations de contamination en limitant les échanges de consommables, un avantage essentiel pour les unités de diagnostic décentralisées. Les mélangeurs à ondes acoustiques de surface, reconnus pour leur biocompatibilité, sous-tendent la PCR sur puce et la synthèse de nanoparticules, permettant des diagnostics au point de soins rentables dans les régions à ressources limitées.[2]Li, Qiang, "Chargement de médicaments dans des vésicules lipidiques par flux acoustique multi-échelle," MDPI, mdpi.com

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie d'ingénieurs spécialisés en automatisation | -1.3% | Mondial, aiguë en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Coût en capital élevé et complexité des flux de travail | -1.1% | Mondial, affectant particulièrement les petits laboratoires | Court terme (≤ 2 ans) |

| Risque de contamination croisée dans les systèmes acoustiques | -0.6% | Mondial, critique dans les applications cliniques | Moyen terme (2-4 ans) |

| Longs délais d'approvisionnement pour les consommables de précision | -0.8% | Mondial, concentration de la chaîne d'approvisionnement en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'ingénieurs spécialisés en automatisation

Les laboratoires cliniques et de bioprocédés signalent des déficits de scientifiques formés pour programmer, calibrer et maintenir des pipelines robotisés intégrés. Le Département de la santé publique de Californie note des postes vacants persistants pour les microbiologistes de santé publique, une tendance reflétée dans les installations GMP européennes. L'expertise couvre désormais Python, les logiciels de contrôle de supervision et la documentation GMP, dépassant les programmes d'études traditionnels. Les responsables investissent donc dans des parcours de développement de carrière pluriannuels et des horaires flexibles, mais ces incitations ne font que partiellement endiguer l'attrition, laissant des équipements coûteux sous-utilisés.[3]Département de la santé publique de Californie, "Pénuries de main-d'œuvre en laboratoire en Californie," cdph.ca.gov

Coût en capital élevé et complexité des flux de travail

Les stations de travail entièrement intégrées dépassent souvent 500 000 USD avant validation, mettant à rude épreuve les budgets académiques et les flux de trésorerie des petites biotechs. L'intégration des bras, des gestionnaires de liquides et des plateformes informatiques impose une refonte approfondie des flux de travail et une reformation des opérateurs, allongeant les délais de retour sur investissement. La validation dans des environnements réglementés double à la fois le coût et le délai. Les modèles de crédit-bail et d'abonnement émergent, mais leur adoption reste prudente en dehors de l'Amérique du Nord et de l'Europe occidentale, tempérant la croissance à court terme du secteur des technologies de gestion de liquides.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'automatisation fait évoluer le marché

Les systèmes semi-automatisés ont capturé 32,85 % des revenus de 2025, les laboratoires équilibrant le débit avec la flexibilité des coûts. Le pipetage manuel ancre encore des protocoles de niche exigeant un contrôle manuel, mais les pénuries de personnel et les pressions de conformité accélèrent les transitions vers des équipements entièrement automatisés croissant à un TCAC de 10,79 %. Les équipements automatisés intègrent la planification, l'analyse du plateau et les diagnostics à distance, offrant un fonctionnement sans surveillance qui atténue les risques ergonomiques. Ce pivot soutient les laboratoires qui s'efforcent de s'aligner sur les mandats émergents en matière de tests développés en laboratoire et d'optimiser les surfaces limitées. Les clusters robotisés qui enchaînent incubateurs, centrifugeuses et gestionnaires de liquides via un logiciel de contrôle unifié illustrent comment le marché des systèmes de gestion de liquides recalibre ses modèles opérationnels. Les nano-distributeurs acoustiques élèvent davantage les normes de stérilité, minimisant les échanges de consommables et réduisant le coût total des essais dans les flux de travail de thérapie cellulaire. La collaboration de BD et Hamilton sur les réactifs unicellulaires illustre la poussée vers des kits prêts pour la robotique qui raccourcissent les cycles de validation et soutiennent les laboratoires se modernisant sous des réglementations plus strictes.

Les stations de travail entièrement automatisées servent également de centres de données, capturant chaque aspiration et distribution en temps réel pour une traçabilité prête pour l'audit. La détection d'erreurs améliorée par l'IA signale les canaux mal calibrés avant l'échec du lot, évitant les retouches en aval. Les installations progressives confient désormais la planification des gestionnaires de liquides à des services cloud qui équilibrent les charges de ressources entre les départements. À mesure que ces capacités se généralisent, la taille du marché des systèmes de gestion de liquides pour les plateformes automatisées devrait élargir son avance, tandis que les lignes semi-automatisées migrent vers les laboratoires d'enseignement et les essais spécialisés à faible volume.

Par produit : les stations de travail mènent la vague d'innovation

Les stations de travail automatisées ont dominé les revenus de 2025 avec 29,10 %, reflétant leur rôle d'infrastructure de base pour les essais en plusieurs étapes. La convergence des fonctionnalités — pipetage, manipulation par préhenseur et caméras de contrôle qualité en temps réel — réduit la charge d'intégration et accélère le transfert de protocoles des laboratoires de R&D vers les laboratoires de contrôle qualité. Les éjecteurs acoustiques, progressant à un TCAC de 10,21 %, répondent aux demandes croissantes de distribution sans contact au nanolitre alignée sur l'omique miniaturisée. Sur la même période, les pipettes restent indispensables pour les tâches rapides ; le mécanisme CO-RE II de Hamilton améliore la répétabilité, contribuant à maintenir un taux de recyclage de 92 % pour les embouts dans les flux de travail validés.

Les modules logiciels sont devenus des critères d'achat décisifs. VENUS de Hamilton et Veya de Tecan traduisent la conception de flux de travail basée sur des graphiques en code machine, permettant aux techniciens sans formation en codage d'itérer les conceptions d'essais. Les piles modulaires telles que la prochaine gamme STACK de Formulatrix permettent aux clients d'ajouter des incubateurs ou des lecteurs de plaques de manière incrémentielle, facilitant les approbations budgétaires. Ces évolutions soulignent que la taille du marché des systèmes de gestion de liquides pour les composants logiciels et d'intégration pourrait dépasser le matériel dans l'horizon de prévision à mesure que les laboratoires standardisent les modèles de licence et d'abonnement.

Par application : les thérapeutiques transforment le marché

La découverte de médicaments et le criblage à haut débit ont conservé une part de 40,72 % en 2025 grâce à l'escalade des pipelines de petites molécules et de biologiques qui reposent sur la précision au nanolitre pour la confirmation des hits. À mesure que les criblages multi-omiques se multiplient, les plateformes de criblage à haut débit intègrent désormais une plomberie automatisée de préparation des réactifs qui ajuste les tampons selon des prévisions de demande algorithmiques. La fabrication de thérapies cellulaires et géniques, en expansion à un TCAC de 11,88 %, exige des gestionnaires de liquides en système fermé certifiés pour les opérations GMP de classe A afin de maintenir la stérilité lors des transfections de vecteurs viraux. La part du marché des systèmes de gestion de liquides pour les modules spécifiques aux thérapies cellulaires augmente donc rapidement parallèlement au contrôle réglementaire sur la traçabilité.

Les laboratoires de génomique et de protéomique tirent parti de bioréacteurs parallèles miniaturisés qui complètent la préparation de l'ARN-Seq en volumes inférieurs au microlitre, réduisant les dépenses en réactifs de 70 %. Le diagnostic clinique se modernise en « laboratoires sombres » où la robotique gère des flux de travail en continu, contribuant à réduire les délais de traitement malgré les pénuries de personnel. Les équipes de biologie synthétique utilisent des robots intégrés pour imprimer des variantes de codage d'ADN pendant la nuit, comprimant les cycles de conception-construction-test. Collectivement, ces dynamiques renforcent la diversification du secteur des technologies de gestion de liquides à travers les fonctions thérapeutiques et analytiques.

Par utilisateur final : l'externalisation remodèle les dynamiques

Les entreprises pharmaceutiques et biotechnologiques ont contribué à 43,88 % des revenus de 2025, attirées par les besoins de conformité réglementaire et la recherche d'efficacités de R&D pluriannuelles. La conduite de criblages à haut débit parallèles exige une disponibilité continue que les processus manuels ne peuvent soutenir. Les organisations de recherche et de fabrication sous contrat, en expansion à un TCAC de 11,12 %, absorbent les charges externalisées de découverte et de préparation des essais cliniques, les poussant à développer rapidement leur capacité automatisée.

Les instituts académiques accélèrent l'adoption via des installations centrales qui répartissent la charge en capital entre les départements, tandis que les laboratoires de diagnostic migrent vers l'automatisation traçable en anticipation des cadres mondiaux sur les tests développés en laboratoire. Les centres d'automatisation à usage partagé permettent aux petites start-ups de louer un accès horaire, élargissant le marché des systèmes de gestion de liquides à une base d'utilisateurs plus large. Le Centre mondial de compétences de Waters à Bangalore illustre les clusters de compétences soutenus par les fournisseurs qui associent formation et support, atténuant le frein lié aux lacunes de compétences.

Analyse géographique

L'Amérique du Nord a représenté 39,30 % des ventes de 2025, soutenue par d'importants pipelines pharmaceutiques, une adoption précoce de l'automatisation et des politiques de la FDA favorisant les flux de travail traçables. Le financement en capital-risque pour la biologie synthétique ainsi que la consolidation des entreprises — comme l'opération de filtration de 4,1 milliards USD de Thermo Fisher — alimentent les mises à niveau continues des plateformes. L'Europe suit de près, tirant parti des financements public-privé pour l'automatisation afin de compenser les pénuries de main-d'œuvre qualifiée et de s'aligner sur les prochains ajustements du règlement sur les dispositifs de diagnostic in vitro. Les objectifs de durabilité orientent également les acheteurs européens vers des stations de travail minimisant la consommation de plastique et d'énergie.

L'Asie-Pacifique affiche la trajectoire la plus rapide avec un TCAC de 10,47 % jusqu'en 2031. L'expansion de la biofabrication en Chine et l'empreinte croissante des organisations de développement et de fabrication sous contrat en Inde stimulent la demande de base, tandis que les laboratoires japonais mettent en œuvre des systèmes acoustiques pour automatiser les essais sur organoïdes. Les subventions gouvernementales et les coentreprises étrangères, telles que la collaboration de SPT Labtech en biologie structurale en Chine, accélèrent le transfert de connaissances.

Le Moyen-Orient & l'Afrique et l'Amérique du Sud restent naissants mais prometteurs à mesure que les programmes de santé nationaux développent la capacité de diagnostic. Les gestionnaires de liquides modulaires gérés par le cloud séduisent là où les budgets limitent les déploiements clés en main. Les fournisseurs qui associent support à distance et tarification par abonnement sont bien positionnés pour cultiver des positions à long terme dans ces zones émergentes.

Paysage concurrentiel

La concentration du secteur est modérée, les géants diversifiés acquérant des actifs spécialisés tandis que les start-ups introduisent des modèles disruptifs. L'acquisition de filtration de 4,1 milliards USD par Thermo Fisher étend sa portée en bioproduction et vend des consommables en croisant les bases installées. Le partenariat d'ABB Robotics avec Agilent illustre la synergie matériel-logiciel visant les laboratoires autonomes de nouvelle génération. Les acteurs établis du marché s'efforcent d'intégrer l'IA pour la maintenance prédictive ; le brevet de détection d'état d'erreur de Revvity illustre la différenciation centrée sur les données.

Les entrants en biologie synthétique comme Opentrons et Trilobio abaissent les seuils d'entrée via des équipements open source ou plug-and-play, exerçant une pression à la baisse sur les prix. Les fournisseurs qui pré-intègrent la documentation réglementaire obtiennent la préférence des adoptants cliniques confrontés aux délais des tests développés en laboratoire. L'étendue du portefeuille, la simplicité d'intégration et les logiciels prêts pour la conformité émergent comme des facteurs de différenciation sur le marché des systèmes de gestion de liquides, façonnant un paysage où la taille seule ne garantit plus la domination.

Leaders du secteur des systèmes de gestion de liquides

Agilent Technologies

Thermo Fisher Scientific Inc.

Danaher

Hamilton Company

Waters

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Thermo Fisher Scientific acquiert l'activité de purification et de filtration de Solventum pour 4,1 milliards USD, ajoutant une capacité de revenus annuels de 1 milliard USD

- Janvier 2025 : ABB Robotics et Agilent Technologies forgent une collaboration pour intégrer la robotique aux instruments analytiques, ciblant des flux de travail pharmaceutiques plus rapides.

- Octobre 2024 : Becton Dickinson, avec Hamilton, lance des kits de réactifs compatibles avec la robotique pour automatiser les études de séquençage unicellulaire.

- Juillet 2024 : Agilent Technologies acquiert BIOVECTRA pour 925 millions USD, renforçant ses capacités d'organisation de développement et de fabrication sous contrat dans la fabrication de biologiques.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des systèmes de gestion des liquides comme le chiffre d'affaires mondial généré par l'ensemble des instruments manuels, électroniques, semi-automatisés et entièrement automatisés qui aspirent, distribuent ou transfèrent des volumes de l'ordre du microlitre au millilitre dans les flux de travail de laboratoire utilisés par les secteurs pharmaceutique, biotechnologique, du diagnostic clinique, académique et de la recherche industrielle.

Exclusion du périmètre : les dispositifs de détection autonomes (par ex., les lecteurs de microplaques ou les thermocycleurs qPCR sans distribution intégrée) ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type

- Gestion manuelle de liquides

- Pipettes à déplacement d'air

- Pipettes à déplacement positif

- Gestion semi-automatisée de liquides

- Gestion automatisée de liquides

- Stations de travail robotisées

- Éjecteurs de gouttelettes acoustiques

- Nano-distributeurs sans contact

- Gestion manuelle de liquides

- Par produit

- Stations de travail automatisées

- Pipettes

- Monocanal

- Multicanal

- Distributeurs

- Burettes et diluteurs

- Consommables (embouts, plaques, réservoirs)

- Modules logiciels et d'intégration

- Par application

- Découverte de médicaments et criblage à haut débit

- Génomique et protéomique

- Diagnostic clinique

- Fabrication de thérapies cellulaires et géniques

- Biologie synthétique

- Autres applications

- Par utilisateur final

- Entreprises pharmaceutiques et biotechnologiques

- Organisations de recherche et de fabrication sous contrat

- Instituts académiques et de recherche

- Laboratoires cliniques et de diagnostic

- Installations centrales et prestataires de services

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Conseil de coopération du Golfe

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs en automatisation de laboratoire, des responsables des achats dans des entreprises pharmaceutiques et biotechnologiques, des chefs de projet en CRO, ainsi que des distributeurs régionaux en Amérique du Nord, en Europe et en Asie-Pacifique. Les discussions ont permis de valider les cycles de remplacement typiques du parc installé, les taux d'adoption émergents de la distribution acoustique et les tendances à l'érosion des prix que les sources secondaires ne pouvaient pas quantifier.

Recherche documentaire

Nous avons commencé par cartographier l'univers des plateformes de gestion des liquides à partir de sources publiques telles que les autorisations 510(k) de la FDA des États-Unis, les données de subventions NIH RePORTER, les statistiques de R&D de l'OCDE, les codes commerciaux de la Banque mondiale et les articles évalués par des pairs indexés sur PubMed qui évaluent le débit des tests. Les rapports 10-K des entreprises, les présentations aux investisseurs et les livres blancs des associations professionnelles des sciences de la vie ont fourni des signaux sur les expéditions et les prix, tandis que des outils payants tels que D&B Hoovers pour les chiffres d'affaires des entreprises et Questel pour les familles de brevets ont affiné les calendriers concurrentiels. Ces références illustrent notre base de preuves ; de nombreuses autres sources ouvertes et par abonnement ont soutenu la collecte des données et les vérifications croisées.

Dimensionnement du marché et prévisions

Premièrement, un modèle descendant a mis à l'échelle le bassin de demande adressable à partir des dépenses de R&D en laboratoire et des volumes de tests moléculaires, qui sont ensuite traduits en besoins unitaires via des ratios de pénétration. Des vérifications ascendantes sélectives ont échantillonné les totaux d'expéditions des OEM, les lectures des canaux de distribution et les audits du prix de vente moyen (ASP) pour réancrer les totaux.

nombre mondial de tests HTS, dépenses de R&D académiques et biopharma, parc de stations de travail robotisées installées, dérive moyenne de l'ASP des pipettes et croissance du nombre d'exécutions de séquençage génique. Les prévisions sur cinq ans appliquent une régression multivariée combinée au lissage ARIMA, avec des paramètres de scénario validés par notre panel d'experts avant la validation finale.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport à des ensembles de données commerciales et de subventions indépendants ; les anomalies déclenchent un second examen par un analyste. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lors d'événements significatifs, tels que des fusions, des changements réglementaires majeurs ou des lancements de technologies à rupture. Une nouvelle passe de validation est effectuée juste avant la livraison au client.

Pourquoi la référence de Mordor en matière de systèmes de gestion des liquides mérite une fiabilité éprouvée

Les chiffres publiés divergent souvent parce que les entreprises choisissent des combinaisons de produits, des grilles tarifaires et des cadences de mise à jour différentes. En alignant le périmètre sur la manière dont les laboratoires achètent réellement les instruments et en validant les paires prix-volume par le biais d'entretiens en direct, Mordor Intelligence réduit les hypothèses cachées qui gonflent ou sous-estiment les totaux.

Les principaux facteurs d'écart par rapport aux autres éditeurs incluent leur exclusion des plateformes semi-automatisées, des références ASP obsolètes ou le recours à des données secondaires sans sondage de marché en direct, tandis que notre équipe réexamine les données primaires chaque année et convertit tous les chiffres d'affaires en USD constants de 2025.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,46 Md USD | Mordor Intelligence | - |

| 5,10 Md USD | Global Consultancy A | Comptabilise uniquement les consommables, omet les unités semi-automatisées |

| 4,81 Md USD | Trade Journal B | Utilise les références ASP de 2021 et une couverture géographique limitée |

| 4,22 Md USD | Research Firm C | S'appuie uniquement sur des sources documentaires, se concentre sur les pipettes manuelles |

En résumé, la combinaison rigoureuse des informations primaires actuelles, des choix de périmètre transparents et de la modélisation à double approche permet à Mordor de fournir une référence équilibrée et reproductible en laquelle les décideurs peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des systèmes de gestion de liquides ?

Le marché des systèmes de gestion de liquides est évalué à 5,9 milliards USD en 2026, avec des projections le plaçant à 8,68 milliards USD d'ici 2031.

Quel type de système connaît la croissance la plus rapide sur le marché des systèmes de gestion de liquides ?

Les systèmes de gestion de liquides entièrement automatisés enregistrent la croissance la plus rapide avec un TCAC de 10,79 % jusqu'en 2031, les laboratoires recherchant des flux de travail sans surveillance.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les expansions à grande échelle de la fabrication pharmaceutique, la hausse des investissements en R&D et les initiatives gouvernementales favorables propulsent l'Asie-Pacifique à un TCAC de 10,47 %.

Comment les réglementations façonnent-elles la demande du marché ?

La règle finale de la FDA sur les tests développés en laboratoire impose des flux de travail automatisés traçables, incitant les laboratoires américains et mondiaux à accélérer leurs achats de plateformes de gestion de liquides conformes.

Quel segment de produit détient la plus grande part ?

Les stations de travail automatisées détiennent la part de tête de 29,10 %, reflétant leur capacité à consolider les fonctions de pipetage, de manipulation et de contrôle qualité sur un seul plateau.

Dernière mise à jour de la page le: