Taille et part du marché des systèmes de gestion des bagages dans les aéroports d'Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

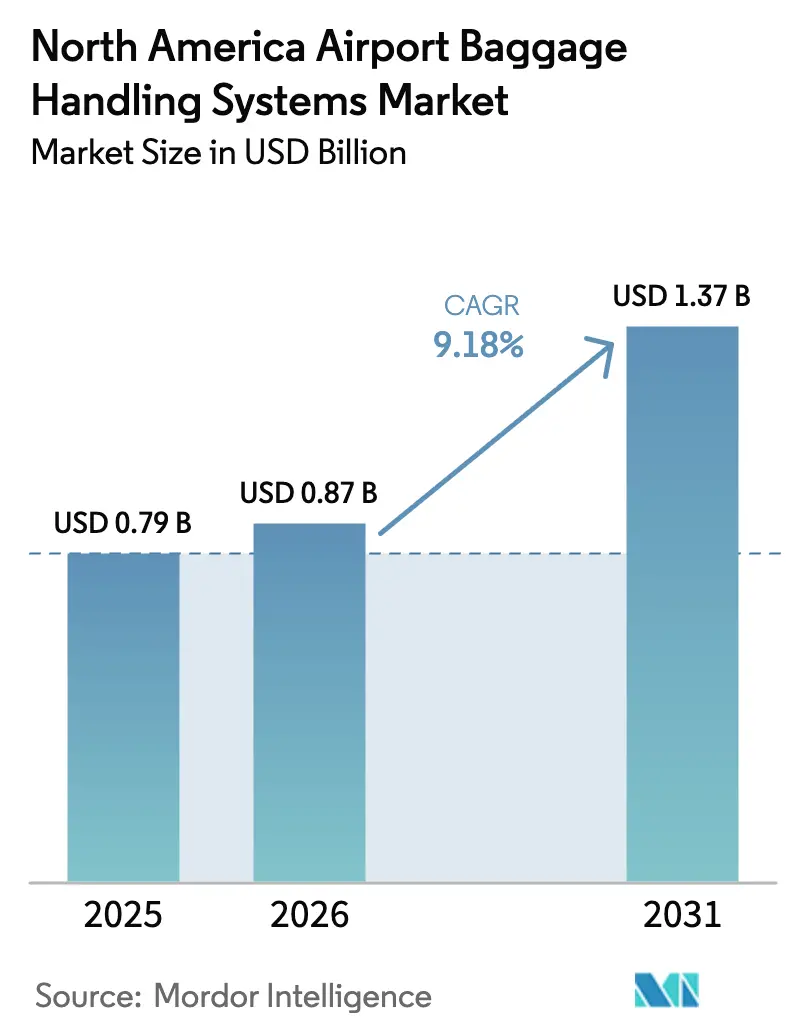

| Taille du marché de l'année de base (2025) | 0.79 Milliards de dollars |

| Taille du Marché (2026) | 0.87 Milliards de dollars |

| Taille du Marché (2031) | 1.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.18% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de gestion des bagages dans les aéroports d'Amérique du Nord par Mordor Intelligence

La taille du marché des systèmes de gestion des bagages dans les aéroports d'Amérique du Nord devrait passer de 0,79 milliard USD en 2025 à 0,87 milliard USD en 2026 et devrait atteindre 1,37 milliard USD d'ici 2031, à un CAGR de 9,51 % sur la période 2026-2031. Les projets d'expansion des capacités, les mandats réglementaires tels que la Résolution 753 de l'IATA, et les mises à niveau imposées par la TSA concernant les scanners de détection d'explosifs par tomodensitométrie accélèrent les cycles de remplacement et stimulent de nouvelles installations dans tous les niveaux de hubs. Les opérateurs mettent en œuvre l'identification par radiofréquence (RFID), des logiciels de routage par apprentissage automatique (ML) et des architectures à bacs pour réduire les pénalités liées aux bagages mal acheminés et minimiser les temps d'arrêt imprévus, qui peuvent coûter plus de 100 000 USD par heure dans les grands hubs. La consolidation des fournisseurs, illustrée par l'acquisition de Siemens Logistics par Vanderlande, a accru le pouvoir de négociation des grands intégrateurs de systèmes, incitant les petites entreprises à se différencier par des offres d'automatisation de niche. Par ailleurs, les conceptions résilientes au changement climatique, les réseaux cybersécurisés et les chaînes d'approvisionnement protégées contre les droits de douane sont devenus des exigences de base, les aéroports cherchant à pérenniser leurs infrastructures critiques de gestion des bagages.

Principaux enseignements du rapport

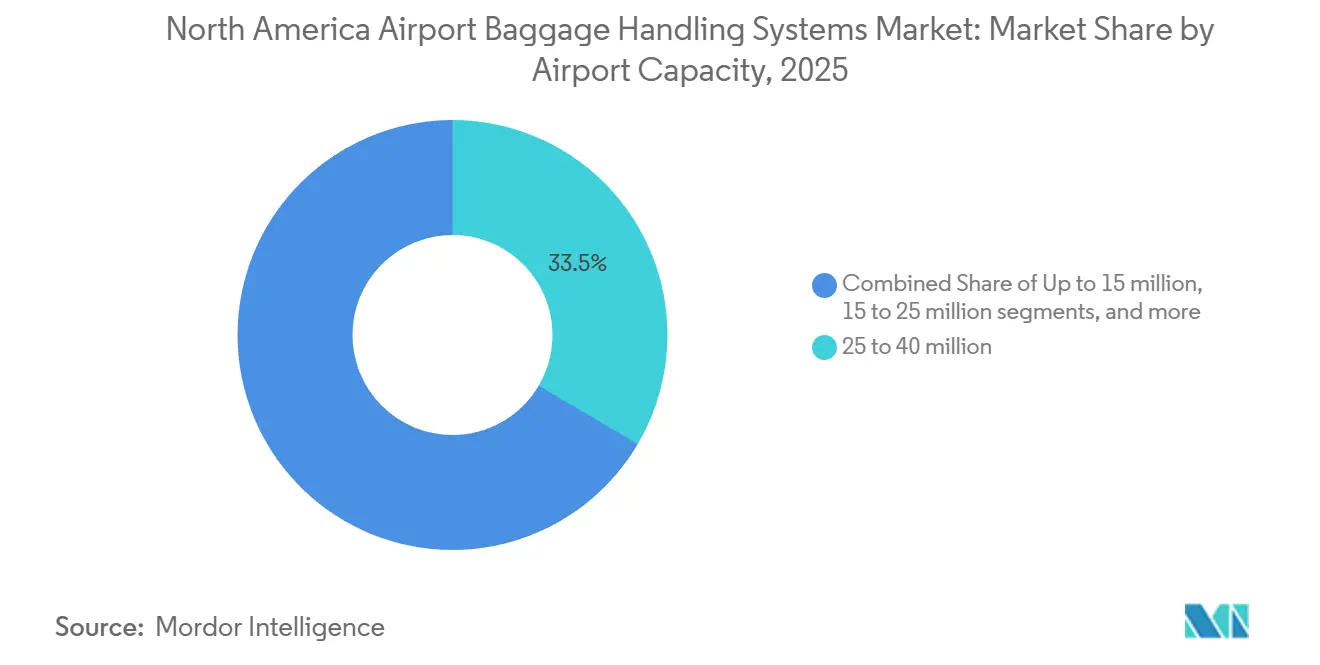

- Par capacité aéroportuaire, le segment des 25 à 40 millions de passagers représentait 33,47 % de la part du marché des systèmes de gestion des bagages dans les aéroports d'Amérique du Nord en 2025 et devrait se développer à un CAGR de 9,75 % jusqu'en 2031.

- Par solution, les plateformes de convoyage et de tri ont capturé 37,86 % du marché des systèmes de gestion des bagages dans les aéroports d'Amérique du Nord en 2025, tandis que les sous-systèmes de suivi devraient croître à un CAGR de 10,65 % jusqu'en 2031.

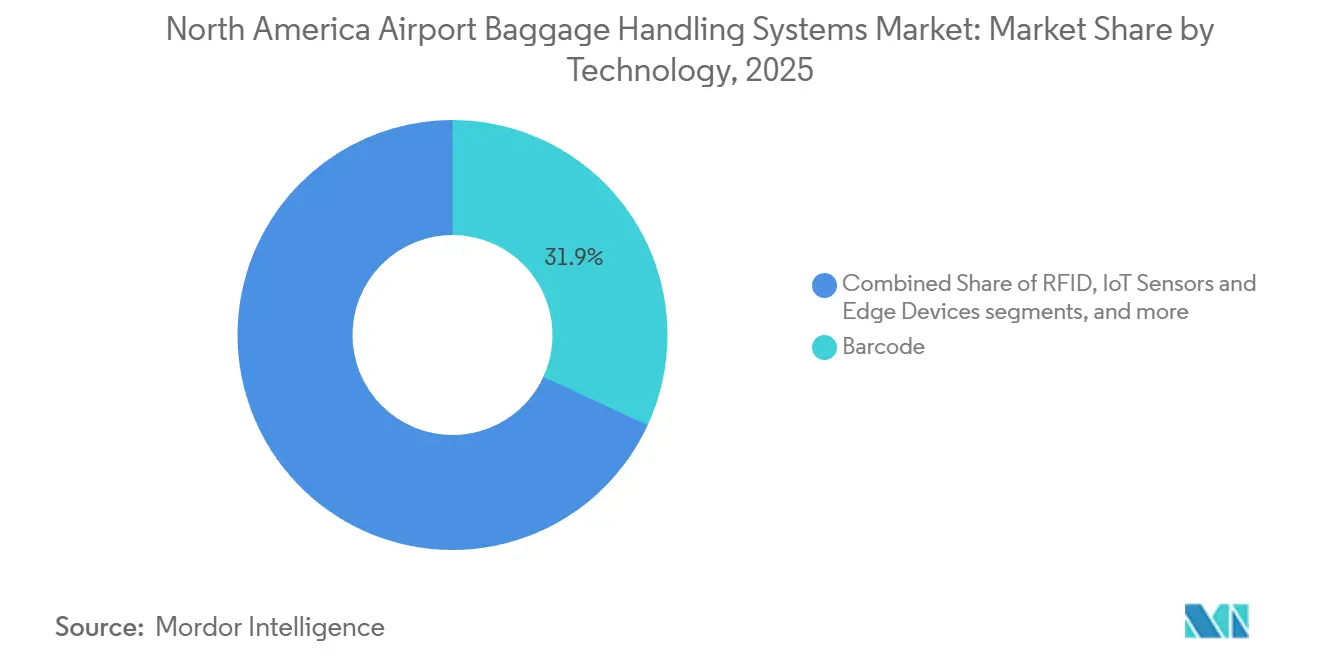

- Par technologie, les systèmes à code-barres ont conservé une part de 31,88 % du marché des systèmes de gestion des bagages dans les aéroports d'Amérique du Nord en 2025, tandis que les logiciels d'intelligence artificielle et d'apprentissage automatique (IA/ML) devraient se développer à un CAGR de 12,87 % jusqu'en 2031.

- Par type de système, les tapis roulants ont dominé le marché des systèmes de gestion des bagages dans les aéroports d'Amérique du Nord avec une part de 49,98 % en 2025 ; les systèmes à bacs et les systèmes à porteurs individuels devraient croître à un CAGR de 11,60 % jusqu'en 2031.

- Par géographie, les États-Unis représentaient 78,56 % de la taille du marché des systèmes de gestion des bagages dans les aéroports d'Amérique du Nord en 2025, tandis que le Mexique est le pays à la croissance la plus rapide, avec un CAGR de 10,21 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des systèmes de gestion des bagages dans les aéroports d'Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Reprise du trafic aérien de passagers stimulant la demande de débit bagages plus élevé | +2.3% | États-Unis, Canada, Mexique | Court terme (≤ 2 ans) |

| Accélération des programmes de modernisation et d'expansion des capacités aéroportuaires | +2.1% | Hubs aéroportuaires américains, Toronto Pearson, Mexico | Moyen terme (2-4 ans) |

| Conformité réglementaire avec la Résolution de l'IATA stimulant l'adoption du suivi par RFID | +1.8% | À l'échelle régionale, avec une adoption précoce aux États-Unis | Moyen terme (2-4 ans) |

| Utilisation croissante de l'automatisation et de l'IA pour réduire les taux de bagages mal acheminés | +1.6% | Principaux hubs américains et canadiens | Long terme (≥ 4 ans) |

| Mandats de la TSA pour l'intégration des systèmes CT-EDS stimulant les mises à niveau des systèmes de gestion des bagages | +1.4% | États-Unis | Moyen terme (2-4 ans) |

| Accent croissant sur la conception de systèmes de gestion des bagages résilients au changement climatique | +0.9% | Aéroports côtiers américains et exposés aux ouragans | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Reprise du trafic aérien de passagers stimulant la demande de débit bagages plus élevé

Le trafic total de passagers en Amérique du Nord a continué de croître en 2024 avec une augmentation de 4,5 % par rapport aux niveaux de 2023, poussant les convoyeurs existants à 95 % de leur capacité nominale. Les pics saisonniers font doubler les taux de blocage, ce qui oblige les hubs à installer des trieuses à grande vitesse et des systèmes de stockage anticipé des bagages pouvant absorber jusqu'à six heures de temps d'attente. La reprise internationale est en retard par rapport à la demande intérieure, mais la complexité des transferts de bagages dans les hubs de transit ajoute désormais 10 à 15 minutes par correspondance, ce qui incite au déploiement de véhicules à destination codée qui réacheminent les bagages sans intervention manuelle. À mesure que ces systèmes entrent en service, les opérateurs signalent des gains de débit qui compensent l'inflation progressive des coûts de main-d'œuvre.

Accélération des programmes de modernisation et d'expansion des capacités aéroportuaires

L'Administration fédérale de l'aviation a accordé un total de 465 millions USD en 2024 pour financer des mises à niveau des systèmes de gestion des bagages dans 25 aéroports, dont Denver, Miami et Seattle. Les stratégies de mise en service par phases évitent les fermetures de terminaux, en tirant les leçons du dépassement de Denver en 2008. Le programme « Bagages 2025 » de Toronto Pearson installe une ligne à bacs dimensionnée pour 80 millions de passagers par an, visant un taux de mauvaise gestion inférieur à 0,5 %. Des projets similaires à Austin-Bergstrom et Phoenix Sky Harbor démontrent que les hubs de taille intermédiaire peuvent soutenir des rénovations de plus de 180 millions USD lorsque la croissance des passagers dépasse la capacité des portes d'embarquement.

Conformité réglementaire avec la Résolution 753 de l'IATA stimulant l'adoption de la RFID

L'IATA fait état d'une disponibilité de 75 % des aéroports et d'une mise en œuvre de 44 % des compagnies aériennes pour la Résolution 753 en 2025, ce qui a conduit à une augmentation des taux de lecture RFID à 99 % contre 90 % pour les codes-barres dans les trieuses à grande vitesse. Le déploiement de la RFID par Delta Air Lines dans 344 aéroports a atteint une précision de 99,9 % et une réduction de 37 % des cas de mauvaise gestion.[1]Delta Air Lines, "Delta étend le suivi des bagages par RFID, leader du secteur," delta.com Newark Liberty a validé des étiquettes passives rentables au prix de 0,08 USD chacune, renforçant le retour sur investissement pour les déploiements à grande échelle.

Utilisation croissante de l'automatisation et de l'IA pour réduire les taux de bagages mal acheminés

La fréquence des bagages mal acheminés à l'échelle mondiale est tombée à 6,3 pour 1 000 passagers en 2024, à la suite de l'adoption par les aéroports d'outils de routage par apprentissage automatique et de réconciliation automatisée. SITA WorldTracer Auto Reflight associe les bagages aux passagers en moins de deux minutes, réduisant de moitié le temps de résolution et permettant aux compagnies aériennes d'économiser près de 400 millions USD par an. Les remorqueurs autonomes Aurrigo de Cincinnati/Northern Kentucky suppriment les équipes de conducteurs qui étaient auparavant responsables de jusqu'à 12 % des correspondances manquées. Ces déploiements génèrent des données granulaires qui révèlent des micro-goulots d'étranglement, permettant des corrections à faible coût qui prolongent la durée de vie des actifs sans rénovations capitalistiques.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Exigences élevées en matière d'investissement en capital pour les rénovations à grande échelle des systèmes de gestion des bagages | −1.2% | Aéroports régionaux américains et petits aéroports canadiens | Moyen terme (2-4 ans) |

| Complexité d'intégration avec les infrastructures existantes de gestion des bagages | −0.9% | Installations américaines antérieures à 2010, Toronto Pearson | Court terme (≤ 2 ans) |

| Risques de cybersécurité associés aux systèmes de gestion des bagages connectés et activés par l'IoT | −0.7% | Principaux hubs américains, aéroports internationaux canadiens | Long terme (≥ 4 ans) |

| Volatilité des coûts des composants liée aux droits de douane et aux dépendances à l'importation | −0.8% | Chaînes d'approvisionnement à l'échelle régionale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Exigences élevées en matière d'investissement en capital pour les rénovations à grande échelle

Les rénovations complètes des systèmes de gestion des bagages dans les grands hubs coûtent entre 100 millions et 250 millions USD, les projets d'Austin-Bergstrom à 241,5 millions USD et de Denver à 124 millions USD illustrant cette échelle. Les aéroports régionaux supportent des coûts en capital par bagage pouvant dépasser 40 USD, soit le double de ceux des méga-hubs. Cependant, les subventions de l'Administration fédérale de l'aviation couvrent jusqu'à 75 % des dépenses éligibles, les règles de cofinancement et les dotations pluriannuelles retardent le lancement des travaux jusqu'à trois cycles budgétaires. Les coûts d'opportunité défavorisent également les bagages par rapport aux ajouts de portes d'embarquement qui génèrent des rendements plus élevés, ce qui conduit de nombreux aéroports régionaux à adopter des mises à niveau fragmentées qui prolongent les périodes de remboursement au-delà de 10 ans.

Risques de cybersécurité associés aux systèmes de gestion des bagages connectés

Le rançongiciel Rhysida d'août 2024 à Seattle-Tacoma a mis hors service les trieuses automatisées, forçant le traitement manuel de 7 000 bagages et exposant une demande de rançon de 6 millions USD. Les auditeurs du Département de la sécurité intérieure ont ensuite identifié 6 331 vulnérabilités critiques et un accès persistant pour 60 employés séparés sur des actifs à haute valeur de la TSA.[2]Bureau de l'inspecteur général du Département de la sécurité intérieure, "Audit de cybersécurité des actifs à haute valeur de la TSA," oig.dhs.gov Les incidents liés au logiciel MUSE de Collins Aerospace à Heathrow, Bruxelles et Berlin en 2025 ont montré comment les plateformes des fournisseurs peuvent créer des vulnérabilités inter-aéroports. Les aéroports supportent des coûts supplémentaires liés aux pare-feux de segmentation et à la surveillance continue, une charge que les petits hubs peinent à absorber dans leurs programmes d'investissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par capacité aéroportuaire : les hubs de taille intermédiaire stimulent les dépenses de modernisation

Les aéroports traitant 25 à 40 millions de passagers ont capturé 33,47 % du marché des systèmes de gestion des bagages dans les aéroports d'Amérique du Nord en 2025, reflétant le CAGR global de 9,75 % jusqu'en 2031, alors que des installations comme Austin-Bergstrom et Phoenix Sky Harbor s'attaquent à des goulots d'étranglement vieux de dix ans. La croissance des passagers de 12 à 15 % entre 2019 et 2024 a dépassé celle des méga-hubs, mais les convoyeurs existants avaient été dimensionnés pour des volumes bien inférieurs. Les projets mettent désormais l'accent sur des architectures à bacs ou à véhicules à destination codée, qui peuvent augmenter le débit par mètre de convoyeur jusqu'à 40 %.

L'aéroport international Gerald R. Ford de Grand Rapids a prouvé la viabilité des systèmes à bacs pour les aéroports de moins de 10 millions de passagers, atteignant une précision de suivi de 99,5 % et économisant 800 000 USD par an en indemnisations pour mauvaise gestion.[3]BEUMER Group, "Installation du système à porteurs individuels à l'aéroport international Gerald R. Ford," beumergroup.com Ce succès incite les aéroports similaires du segment des 5 à 15 millions de passagers à envisager des mises à niveau modulaires plutôt que des remplacements complets de tapis roulants, bien que les lacunes de financement continuent de prolonger le cycle de prise de décision.

Par solution : les systèmes de suivi dépassent le convoyage de base

Les modules de suivi et de traçabilité progressent à un CAGR de 10,65 %, le plus rapide parmi les solutions, alors que les transporteurs cherchent à reproduire le benchmark de précision RFID de 99,9 % de Delta et à réduire les pénalités. Les plateformes de convoyage et de tri restent l'ancre de revenus du marché des systèmes de gestion des bagages dans les aéroports d'Amérique du Nord, avec une part de 37,86 % en 2025, mais croissent à un rythme plus lent de 9,2 % à mesure que les aéroports superposent des capteurs sur les tapis existants.

Les systèmes de contrôle de sécurité suivent à 9,8 %, soutenus par des mandats CT-EDS d'une valeur de 1,3 milliard USD en 2024. Les modules de stockage anticipé des bagages et l'automatisation de la récupération connaissent une croissance significative. Pourtant, les contrats groupés, tels que le périmètre intégré d'Austin-Bergstrom, démontrent que les aéroports recherchent de plus en plus des offres clés en main pour atténuer les risques.

Par technologie : les logiciels d'IA en tête malgré la domination des codes-barres

Les moteurs d'IA se développent à 12,87 %, le plus rapide parmi les catégories technologiques, en exploitant l'analyse prédictive pour minimiser les temps d'arrêt et accélérer les réconciliations. L'étiquetage par code-barres commande toujours une part de 31,88 % en 2025, mais la croissance est en retard à 7,2 % à mesure que les aéroports migrent vers les taux de lecture supérieurs de la RFID pour la conformité à l'IATA 753.

Les capteurs IoT alimentent des lacs de données qui exposent des points d'étranglement latents, comme un délai de fusion de 4 minutes découvert dans un hub central. La robotique et les véhicules autonomes, bien que de niche, affichent des gains à deux chiffres portés par des projets pilotes emblématiques à Cincinnati/Northern Kentucky et Heathrow, signalant un potentiel d'économies de main-d'œuvre à plus long terme.

Par type de système : les systèmes à bacs gagnent du terrain malgré la maturité des tapis roulants

Les tapis roulants dominent le marché des systèmes de gestion des bagages dans les aéroports d'Amérique du Nord avec une part de 49,98 % en 2025, mais n'enregistrent qu'une perspective de croissance de 8,9 %, reflétant la maturité technologique et les inefficacités d'espace. Les systèmes à bacs et à porteurs individuels se développent à un taux annuel de 11,60 %, reconnus pour avoir réalisé des économies d'espace au sol de 30 à 40 % et une précision de suivi de 99,5 % dans les déploiements à l'aéroport international de Los Angeles et à Toronto Pearson.

Les trieuses à courroie transversale et à plateaux basculants maintiennent leur pertinence avec une croissance à un chiffre moyen, notamment là où les contraintes de rénovation se prêtent à des remplacements progressifs de trieuses, comme l'unité de 8 400 bagages par heure de Southwest Airlines à Denver.

Analyse géographique

Les États-Unis ont dominé 78,56 % du marché des systèmes de gestion des bagages dans les aéroports d'Amérique du Nord en 2025, portés par les achats CT-EDS de la TSA dépassant 1,3 milliard USD et un programme d'infrastructure de l'Administration fédérale de l'aviation sur cinq ans d'une valeur de 2,6 milliards USD. Le débit intérieur a atteint 1,037 milliard de passagers en 2024, générant en moyenne 2,5 millions de contrôles quotidiens et mettant sous pression les hubs pour accélérer les remplacements de convoyeurs à Austin-Bergstrom, Denver, Miami et Seattle-Tacoma. La résilience climatique ajoute une autre couche d'investissement, avec des systèmes surélevés et des barrières anti-crues réduisant les pertes projetées dues aux inondations de 10 à 15 millions USD par aéroport et par an.

Le Mexique est le pays à la croissance la plus rapide, avec un CAGR de 10,21 % de 2026 à 2031, les nombres de passagers devant atteindre 110 millions en 2024, portés par la délocalisation de proximité et les voyages d'affaires.[4]Ministère mexicain des Communications et des Transports, "Programme d'investissement dans les infrastructures aéroportuaires 2024–2026," sct.gob.mx Les expansions de capacité à Mexico, Cancún et Monterrey canalisent environ 2,5 milliards USD dans les terminaux ; cependant, les goulots d'étranglement dans les halls à bagages persistent, entraînant des temps de récupération allant jusqu'à 22 minutes pendant les périodes de pointe.

Paysage concurrentiel

La consolidation remodèle la dynamique des fournisseurs sur le marché des systèmes de gestion des bagages dans les aéroports d'Amérique du Nord. La prise de contrôle de Siemens Logistics par Vanderlande en 2025 a créé un portefeuille qui détient plus de 30 % des contrats des grands hubs, permettant des offres clés en main de conception, construction et exploitation. Les accords de niveau de service assortis de pénalités stipulent une précision de suivi de 99,5 % et une disponibilité de 99,9 %, élevant les barrières à l'entrée pour les intégrateurs de taille intermédiaire.

Les modèles centrés sur les logiciels émergent comme moteurs de croissance. WorldTracer de SITA génère des revenus récurrents dans 2 800 aéroports, incitant les acteurs du matériel à lancer des analyses de jumeaux numériques pour verrouiller les marges de service. Les challengers plus petits, tels que Pteris Global et Glidepath, ciblent les aéroports régionaux avec des prix catalogue inférieurs de 20 à 30 % ; cependant, des empreintes de maintenance limitées et des périodes de mise en service prolongées tempèrent leur compétitivité. Les critères d'approvisionnement post-attaque mettent l'accent sur le renforcement de la cybersécurité, la violation de 2024 à Seattle-Tacoma ayant catalysé la mise en œuvre de la segmentation obligatoire du réseau, de l'authentification multifacteur et de garanties de récupération en 72 heures.

Leaders du secteur des systèmes de gestion des bagages dans les aéroports d'Amérique du Nord

Vanderlande Industries B.V.

BEUMER Group GmbH & Co. KG

Daifuku Co., Ltd.

Smiths Group plc

Rapiscan Systems, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Leonardo a renforcé sa présence dans les opérations aéroportuaires américaines en remportant deux contrats importants pour des solutions de systèmes de gestion des bagages. Ces contrats, d'une valeur supérieure à 120 millions USD, concernent l'aéroport Hobby de Houston (HOU) et l'aéroport international Melbourne Orlando (MLB). Grâce à ces initiatives, Leonardo vise à moderniser et à optimiser les opérations de gestion des bagages, en assurant une intégration transparente avec les fonctions quotidiennes des aéroports. Cette mise à niveau est destinée à répondre à la hausse anticipée de la demande de trafic d'ici 2026.

- Juin 2024 : L'aéroport de la ville de Toronto a fait appel à Alstef Group pour améliorer son système de gestion des bagages. Cette mise à niveau s'inscrit dans l'initiative de l'aéroport d'intégrer le traitement de pré-dédouanement de l'Administration des douanes et de la protection des frontières des États-Unis (CBP). Le système de convoyage sortant rénové comprendra une nouvelle ligne de transfert, des convoyeurs de tri, une station d'encodage manuel, un système de contrôle en ligne, un élévateur de rappel des bagages et un carrousel de livraison, tous spécifiquement destinés aux bagages de la CBP américaine. Au-delà de ces améliorations des convoyeurs, Alstef Group est chargé d'installer et d'activer le Système d'imagerie et d'identification du poids des bagages (BIWIS) pour aider les agents de la CBP américaine.

Périmètre du rapport sur le marché des systèmes de gestion des bagages dans les aéroports d'Amérique du Nord

Le marché des systèmes de gestion des bagages dans les aéroports d'Amérique du Nord englobe les équipements automatisés, les plateformes logicielles et les solutions intégrées pour le traitement des bagages des passagers de l'enregistrement à la récupération, y compris les systèmes de convoyage, les technologies de tri, l'intégration du contrôle de sécurité, les solutions de suivi et les services de cycle de vie, tout en excluant les équipements de manutention manuelle et les systèmes spécifiques au fret, avec une évolution du marché vers l'automatisation alimentée par l'IA et l'intégration biométrique.

Le marché des systèmes de gestion des bagages dans les aéroports d'Amérique du Nord est segmenté par capacité aéroportuaire, solution, technologie, type de système et géographie. Par capacité aéroportuaire, le marché est segmenté en jusqu'à 15 millions, 15 à 25 millions, 25 à 40 millions et plus de 40 millions. Par solution, le marché est segmenté en systèmes d'enregistrement et de billetterie, systèmes de contrôle de sécurité, systèmes de convoyage et de tri, stockage anticipé des bagages, récupération/déchargement des bagages, et suivi et traçabilité. Par technologie, le marché est segmenté en code-barres, RFID, capteurs IoT et dispositifs de périphérie, robotique et véhicules autonomes, et logiciels d'IA/ML. Par type de système, le marché est segmenté en systèmes à tapis roulant, trieuses à plateaux basculants et à courroie transversale, véhicules à destination codée, systèmes à bacs/porteurs individuels, et systèmes hybrides et autres systèmes émergents. Le rapport propose également des tailles de marché et des prévisions pour trois pays de la région. Pour chaque segment, les tailles de marché et les prévisions ont été établies sur la base de la valeur (USD).

| Jusqu'à 15 millions |

| 15 à 25 millions |

| 25 à 40 millions |

| Plus de 40 millions |

| Systèmes d'enregistrement et de billetterie |

| Systèmes de contrôle de sécurité |

| Systèmes de convoyage et de tri |

| Stockage anticipé des bagages |

| Récupération/déchargement des bagages |

| Suivi et traçabilité |

| Code-barres |

| RFID |

| Capteurs IoT et dispositifs de périphérie |

| Robotique et véhicules autonomes |

| Logiciels d'IA/ML |

| Systèmes à tapis roulant |

| Trieuses à plateaux basculants et à courroie transversale |

| Véhicule à destination codée (VDC) |

| Systèmes à bacs/porteurs individuels |

| Systèmes hybrides et autres systèmes émergents |

| États-Unis |

| Canada |

| Mexique |

| Par capacité aéroportuaire | Jusqu'à 15 millions |

| 15 à 25 millions | |

| 25 à 40 millions | |

| Plus de 40 millions | |

| Par solution | Systèmes d'enregistrement et de billetterie |

| Systèmes de contrôle de sécurité | |

| Systèmes de convoyage et de tri | |

| Stockage anticipé des bagages | |

| Récupération/déchargement des bagages | |

| Suivi et traçabilité | |

| Par technologie | Code-barres |

| RFID | |

| Capteurs IoT et dispositifs de périphérie | |

| Robotique et véhicules autonomes | |

| Logiciels d'IA/ML | |

| Par type de système | Systèmes à tapis roulant |

| Trieuses à plateaux basculants et à courroie transversale | |

| Véhicule à destination codée (VDC) | |

| Systèmes à bacs/porteurs individuels | |

| Systèmes hybrides et autres systèmes émergents | |

| Par géographie | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des systèmes de gestion des bagages dans les aéroports d'Amérique du Nord ?

Le marché des systèmes de gestion des bagages dans les aéroports d'Amérique du Nord est évalué à 0,87 milliard USD en 2026 et devrait atteindre 1,37 milliard USD d'ici 2031, avec un CAGR de 9,18 %.

Quel segment de capacité aéroportuaire contribue le plus aux dépenses en systèmes de gestion des bagages ?

Les installations traitant 25 à 40 millions de passagers représentent 33,47 % des revenus de 2025 et se développent en ligne avec la croissance globale.

À quelle vitesse les systèmes de gestion des bagages à bacs se développent-ils en Amérique du Nord ?

Les architectures à bacs et à porteurs individuels progressent à un CAGR de 11,60 % jusqu'en 2031 en raison d'une précision de suivi supérieure et d'une efficacité d'espace accrue.

Pourquoi les solutions RFID gagnent-elles du terrain dans la gestion des bagages ?

La conformité à la Résolution 753 de l'IATA et la précision de lecture de 99,9 % démontrée chez des compagnies aériennes telles que Delta incitent les aéroports à remplacer le suivi exclusivement par code-barres.

Quel rôle joue l'intelligence artificielle dans la réduction des bagages mal acheminés ?

Les modules activés par l'IA tels que SITA WorldTracer Auto Reflight associent les bagages aux itinéraires en moins de deux minutes, réduisant les coûts d'indemnisation et améliorant la satisfaction des passagers.

Quel pays d'Amérique du Nord affiche la croissance de marché la plus rapide ?

Le Mexique est en tête avec un CAGR de 10,21 % jusqu'en 2031, alimenté par l'expansion des passagers liée à la délocalisation de proximité et les mises à niveau continues des terminaux.

Dernière mise à jour de la page le: