Taille et part du marché des systèmes de contrôle de sécurité aéroportuaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

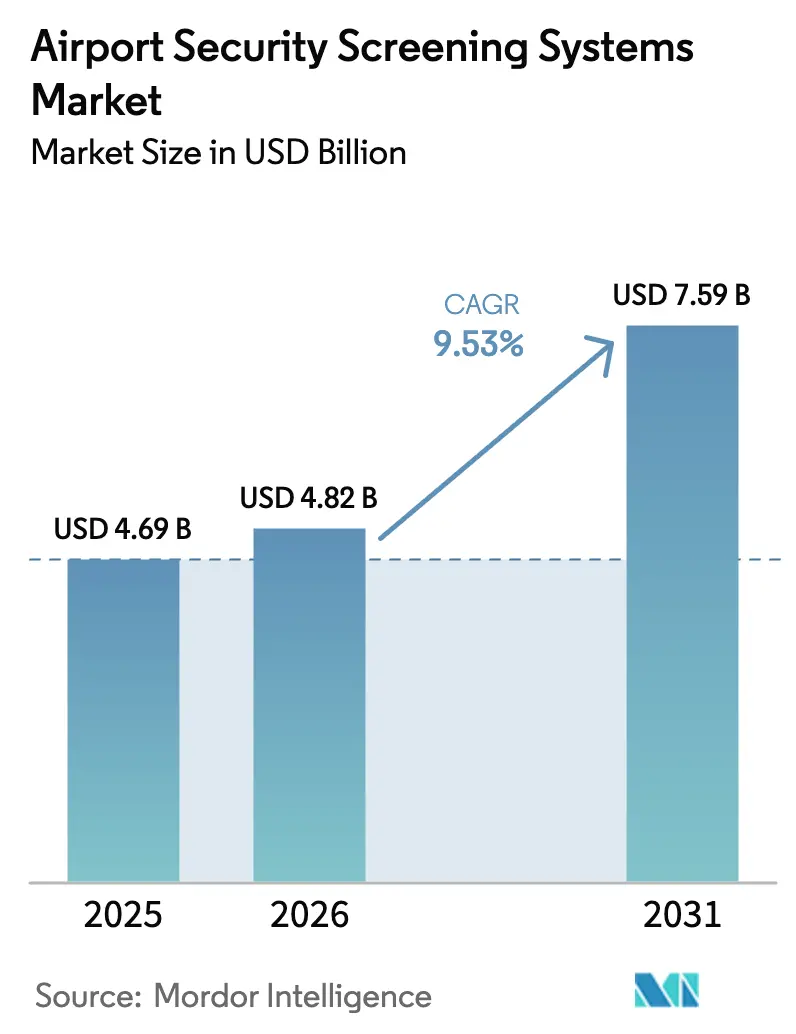

| Taille du Marché (2026) | 4.82 Milliards de dollars |

| Taille du Marché (2031) | 7.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.53% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de contrôle de sécurité aéroportuaire par Mordor Intelligence

La taille du marché des systèmes de contrôle de sécurité aéroportuaire devrait passer de 4,69 milliards USD en 2025 à 4,82 milliards USD en 2026 et devrait atteindre 7,59 milliards USD d'ici 2031, avec un CAGR de 9,53 % sur la période 2026-2031. Le marché évolue d'opérations de points de contrôle réactives vers un contrôle prédictif et augmenté par l'intelligence artificielle, alors que les aéroports gèrent des volumes de passagers record avec une expansion d'empreinte limitée et des retards prolongés dans la livraison d'aéronefs. L'optimisation du débit est désormais centrée sur les scanners à tomodensitométrie (TDM) et les couloirs automatisés qui éliminent le déchargement manuel et réduisent les nouveaux contrôles, renforçant ainsi l'argument en faveur des mises à niveau pilotées par logiciel sur de grandes bases installées. Les mandats réglementaires aux États-Unis et en Europe intègrent l'adoption de la TDM et les contrôles d'identité biométriques dans les feuilles de route d'approvisionnement, ce qui concentre la demande à court terme en Amérique du Nord et en Europe tout en accélérant l'interopérabilité des logiciels selon des normes d'architecture ouverte. Les stratégies des fournisseurs mettent de plus en plus l'accent sur les revenus récurrents liés aux logiciels et à la maintenance, alors que les contraintes de production modulent le rythme des nouvelles installations matérielles.

Principaux enseignements du rapport

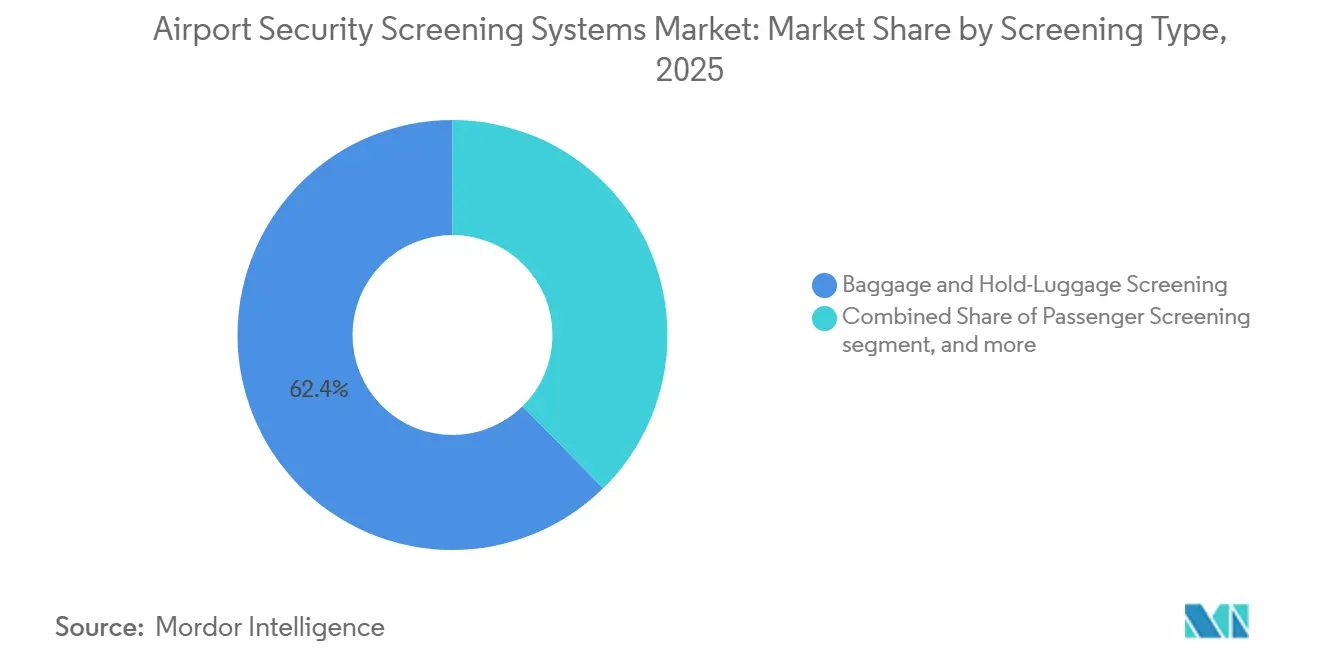

- Par type de contrôle, le contrôle des bagages et des soutes a dominé avec une part de revenus de 62,36 % en 2025, tandis que le contrôle des marchandises et des véhicules devrait se développer à un CAGR de 10,67 % jusqu'en 2031.

- Par technologie, les systèmes de contrôle par rayons X détenaient une part de 38,67 % en 2025, tandis que la tomodensitométrie devrait progresser à un CAGR de 11,25 %.

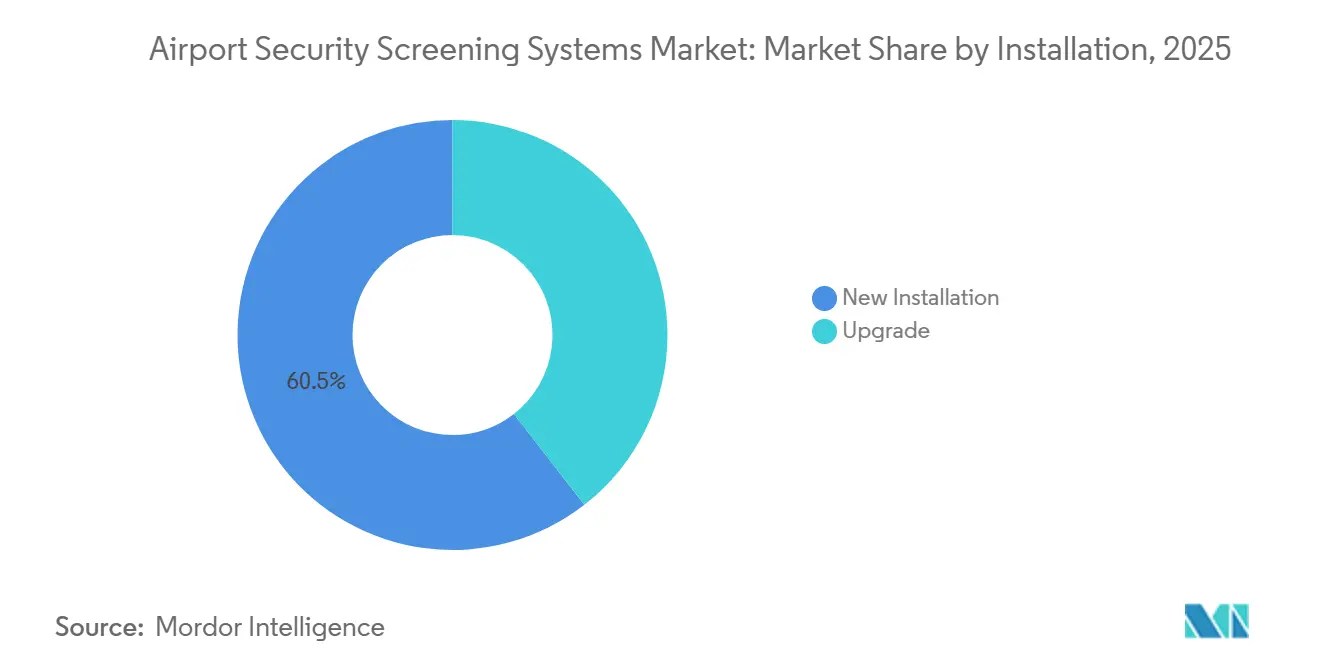

- Par installation, les nouvelles installations représentaient 60,51 % des déploiements de 2025, tandis que les mises à niveau devraient croître à un CAGR de 10,49 %.

- Par taille d'aéroport, les aéroports de taille moyenne ont capté 45,91 % des installations de 2025, tandis que les grands aéroports devraient croître à un CAGR de 10,93 %.

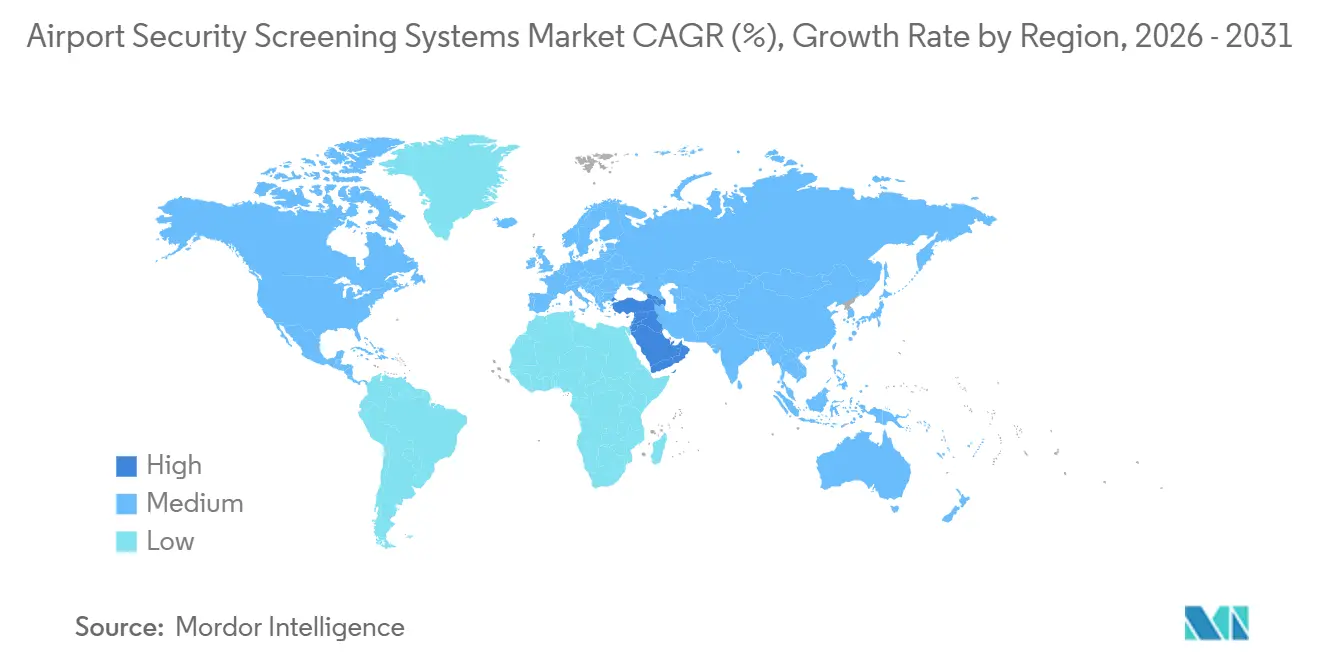

- Par géographie, l'Amérique du Nord représentait 40,77 % des revenus de 2025, tandis que le Moyen-Orient devrait afficher un CAGR de 11,87 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des systèmes de contrôle de sécurité aéroportuaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte reprise du trafic aérien mondial de passagers après la COVID | +2.8% | Mondial, avec l'Asie-Pacifique et le Moyen-Orient en tête ; Amérique du Nord en retrait | Moyen terme (2 à 4 ans) |

| Menace terroriste accrue et mandats réglementaires (par ex., mises à jour de l'ACSTL de la TSA) | +2.1% | Mondial ; États-Unis, UE au cœur avec répercussions au Moyen-Orient et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Transition obligatoire des rayons X 2D vers les scanners TDM dans les aéroports américains et européens | +2.6% | Amérique du Nord et UE au cœur ; émergent au Moyen-Orient et en Amérique du Sud | Moyen terme (2 à 4 ans) |

| Adoption de la reconnaissance automatisée des menaces alimentée par l'IA pour réduire les temps d'attente | +1.4% | Mondial, en avance dans les grands hubs phares ; adoption par les aéroports de niveau 2 après 2027 | Court terme (≤ 2 ans) |

| Passage au contrôle biométrique sans contact pour des gains d'hygiène et de débit | +1.2% | Amérique du Nord, UE, Asie-Pacifique, Moyen-Orient | Court terme (≤ 2 ans) |

| Demande d'analyse d'images à distance centralisée pour optimiser les effectifs de contrôleurs | +0.9% | Hubs nationaux américains, aéroports européens en réseau, méga-hubs du Moyen-Orient | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Forte reprise du trafic aérien mondial de passagers après la COVID

La demande totale sur l'ensemble de l'année 2025, mesurée en passagers-kilomètres payants (PKP), a augmenté de 5,3 % par rapport à 2024. La capacité totale, mesurée en sièges-kilomètres disponibles (SKD), a progressé de 5,2 % en 2025.[1] Association internationale du transport aérien, « La forte demande de passagers en 2025 masque des contraintes de capacité persistantes », IATA, iata.org L'IATA fait état d'une dynamique de la demande avec des variations régionales : l'Asie-Pacifique est en tête, tandis que l'Amérique du Nord affiche une tendance plus lente, ce qui oriente les priorités de déploiement en matière de capacité de contrôle. Les aéroports utilisent le contrôle des bagages à main par TDM et des couloirs automatisés pour éliminer la nécessité de sortir les appareils électroniques et les liquides, réduisant ainsi les étapes de manutention et stabilisant le débit des couloirs. Là où l'expansion des terminaux est en retard, les opérateurs s'appuient sur des améliorations algorithmiques et des centres d'analyse à distance pour augmenter la capacité effective sans augmentation de l'espace physique. L'effet net soutient un investissement soutenu dans la TDM, l'authentification des titres d'identité et les logiciels d'architecture ouverte qui rationalisent les décisions en période de charge maximale.

Menace terroriste accrue et mandats réglementaires

Les mises à jour réglementaires aux États-Unis ont renforcé la qualification technologique pour le contrôle du fret aérien, les dernières versions de l'ACSTL faisant progresser les normes EDS basées sur la TDM et fixant des dates d'extinction pour les dispositifs d'imagerie visuelle de génération précédente.[2]Administration de la sécurité des transports, « Liste des technologies de contrôle du fret aérien non-SSI (ACSTL) », TSA, tsa.gov En Europe, le système d'entrée/sortie est entré en vigueur en octobre 2025. Il sera entièrement déployé d'ici avril 2026 pour tous les ressortissants non européens, rendant obligatoire l'enregistrement biométrique aux frontières extérieures et augmentant les investissements dans les bornes et les contrôles de sécurité des données. Le flux de travail du système d'entrée/sortie intègre les vérifications d'identité dans le flux de passagers, ce qui renforce l'argument en faveur de l'intégration des points de contrôle entre les couloirs de contrôle et les systèmes de contrôle aux frontières. Aux États-Unis, une règle définitive a élargi la collecte biométrique pour les étrangers en partance dans les aéroports, les ports maritimes et les passages terrestres, étendant ainsi l'empreinte d'infrastructure pertinente aux terminaux. Ces mesures établissent des schémas de demande soutenus pour les EDS, la TDM et l'intégration biométrique dans le cadre de mandats de protection de la vie privée dès la conception.

Transition obligatoire des rayons X 2D vers les scanners TDM dans les aéroports américains et européens

La TDM aux points de contrôle est intégrée dans les calendriers d'approvisionnement américains par le biais de programmes pluriannuels qui autorisent des centaines d'unités de base, de taille intermédiaire et de grande taille pour remplacer les systèmes 2D au fur et à mesure que la production augmente. Les plans d'investissement citent les contraintes de production industrielle et privilégient un déploiement par étapes, avec des allocations budgétaires de maintenance couvrant le soutien logistique et logiciel sur l'ensemble de la base installée. Les aéroports européens se standardisent sur la TDM alors que les États membres actualisent les règles relatives aux bagages cabine et alignent les contrôles de protection des données autour des flux de travail biométriques et du traitement en périphérie. Les principaux hubs ont engagé des budgets pluriannuels pour des conversions de couloirs qui améliorent la détection et permettent aux liquides et aux appareils électroniques de rester dans les bagages à grande échelle. Les fournisseurs associent désormais le matériel TDM à des modules d'IA certifiés qui assurent la détection automatisée des articles interdits et réduisent les fausses alarmes.

Adoption de la reconnaissance automatisée des menaces alimentée par l'IA

Les déploiements d'algorithmes répondent désormais aux points de douleur des points de contrôle en améliorant la précision de détection tout en réduisant les fausses alarmes et les inspections manuelles. La certification des modules d'IA pour les plateformes TDM permet aux aéroports de mettre en œuvre des améliorations axées sur les logiciels qui s'alignent sur les exigences d'architecture ouverte, telles que la bibliothèque de logiciels à plateforme ouverte de la TSA. Les partenariats entre les fabricants d'équipements d'origine de scanners et les spécialistes de l'IA visent à unifier la détection des armes, des liquides, des stupéfiants et des devises au sein d'interfaces communes et de flux de travail de visualisation à distance. Les centres d'analyse à distance connectent les petits aéroports à la demande des grands hubs pour équilibrer les effectifs, augmentant ainsi l'utilisation globale du système lors des pics quotidiens. L'effet se traduit par des temps de séjour plus courts et une plus grande cohérence dans les opérations des couloirs à mesure que les volumes de passagers augmentent.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Capex élevé et longs cycles d'approvisionnement pour les équipements TDM et à ondes millimétriques | -1.8% | Mondial, aigu dans les aéroports de niveau 2 et 3 en Amérique du Sud, en Afrique et en Asie du Sud-Est | Long terme (≥ 4 ans) |

| Préoccupations relatives à la vie privée et à la santé concernant l'imagerie avancée et le stockage des données biométriques | -0.9% | Amérique du Nord et UE avec des variations régionales | Moyen terme (2 à 4 ans) |

| Contraintes d'approvisionnement en semi-conducteurs et en cristaux de qualité détecteur retardant les déploiements | -0.7% | Goulots d'étranglement de la chaîne d'approvisionnement mondiale | Court terme (≤ 2 ans) |

| Résistance des syndicats contre la perte d'emplois due à l'automatisation complète des couloirs | -0.3% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Capex élevé et longs cycles d'approvisionnement

Les unités TDM de grande taille coûtent plus cher que les systèmes à double vue de génération précédente, ce qui alourdit les budgets initiaux des aéroports dont les plans d'investissement sont contraints. De nombreux opérateurs répondent par des kits de modernisation et des mises à niveau algorithmiques qui prolongent la durée de vie utile et reportent les remplacements complets, déplaçant les dépenses à court terme vers les logiciels et la maintenance. Les contrats logistiques pluriannuels soulignent la nécessité d'une disponibilité accrue et d'un soutien au cycle de vie pour les grandes flottes, ce qui complique davantage les calendriers de déploiement. En Europe, les programmes multi-aéroports échelonnent l'adoption de la TDM sur plusieurs années au fur et à mesure que les conversions de couloirs et les certifications du personnel se déroulent par vagues. Ces facteurs allongent les cycles d'approvisionnement et espacent les fenêtres d'installation même lorsque des délais réglementaires sont en place.

Préoccupations relatives à la vie privée et à la santé concernant l'imagerie avancée

Les données biométriques sont réglementées en tant que données personnelles de catégorie spéciale en Europe et nécessitent un consentement explicite, des limites strictes quant à leur finalité et une conservation minimale, ce qui augmente les investissements en matière de conformité et les contrôles opérationnels. Aux États-Unis, un ensemble hétérogène de lois étatiques et de propositions législatives fédérales cherche à réglementer la collecte biométrique et les droits d'opposition, ce qui oriente la conception des déploiements et l'expérience des passagers.[3]Sénateur Jeff Merkley, « Loi de 2025 sur la protection de la vie privée des voyageurs », Sénat américain, merkley.senate.gov Les aéroports doivent aligner les programmes d'identification aux points de contrôle avec les systèmes de contrôle aux frontières qui utilisent des images faciales et des empreintes digitales, comme l'exige la loi fédérale, tout en se protégeant contre les abus et les excès. Les autorités européennes de protection des données ont imposé des suspensions pour des garanties insuffisantes dans des aéroports individuels, maintenant la protection de la vie privée dès la conception au cœur de la planification des projets. Ces règles exigent une gouvernance robuste qui équilibre les objectifs de débit des passagers avec un traitement licite et des pistes d'audit.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de contrôle : le fret progresse rapidement alors que le commerce électronique dépasse le contrôle traditionnel des passagers

Le contrôle des bagages et des soutes représentait 62,36 % des revenus de 2025, soutenu par les mandats EDS en ligne et le financement pluriannuel du programme de contrôle électronique des bagages. Ce sous-segment reflète un cycle de remplacement stable dans les sous-sols et les convoyeurs en ligne, où les travaux de génie civil et l'intégration des couloirs rythment la modernisation. Les aéroports privilégient les mises à niveau algorithmiques qui améliorent la détection et réduisent les fausses alarmes sur les machines existantes, ce qui augmente le retour sur les actifs installés. Le contrôle des passagers progresse rapidement en termes d'innovation, car les scanners TDM pour bagages à main et les couloirs de contrôle automatisés augmentent le débit horaire tout en éliminant les étapes de déchargement manuel. Les programmes d'identification sans contact rationalisent davantage les points de contrôle lorsqu'ils sont combinés à l'authentification des titres d'identité et au contrôle basé sur les risques.

Le contrôle des marchandises et des véhicules est le sous-segment à la croissance la plus rapide avec un CAGR de 10,67 % jusqu'en 2031, soutenu par la croissance des colis du commerce électronique et les programmes douaniers qui privilégient l'identification des rayonnements et la détection de traces d'explosifs. Le contrôle du fret américain et les déploiements internationaux ajoutent de la capacité par le biais de systèmes portiques et d'unités de traces intégrées dans le cadre de contrats clés en main. Alors que les limites de production ralentissent les déploiements de TDM aux points de contrôle, la portabilité des logiciels et les interfaces ouvertes permettent aux analyses de pointe de se répandre dans les couloirs et les installations de fret. Les aéroports qui coordonnent l'arbitrage à distance sur les réseaux gagnent en flexibilité de personnel et en cohérence de prise de décision, augmentant ainsi l'attrait des salles de résolution centralisées.

Par technologie : la TDM progresse tandis que les rayons X à double vue luttent contre l'obsolescence grâce aux modernisations algorithmiques

Les systèmes à rayons X et à double vue ont conservé une part de 38,67 % en 2025 en raison de l'inertie de la base installée et de la compatibilité avec les convoyeurs, mais de nombreuses unités font face à l'obsolescence des pièces au cours de la période du plan. Les fabricants d'équipements d'origine prolongent la durée de vie grâce à des kits modulaires qui ajoutent une analyse à double énergie et une détection basée sur l'IA aux tunnels existants, offrant ainsi un pont rentable vers la TDM. Alors que les points de contrôle européens adoptent progressivement la TDM et alignent les protections des données, l'approche 2D disparaît dans les applications de bagages à main dans les grands hubs. La double vue conserve son utilité dans des couloirs secondaires ou surdimensionnés spécifiques où les profils de débit et de coût restent favorables.

La tomodensitométrie (TDM) devrait croître à un CAGR de 11,25 % alors que les programmes à attributions multiples augmentent le nombre d'unités de points de contrôle de base, de taille intermédiaire et de grande taille et favorisent la certification des logiciels pour la détection automatisée. Les plans d'investissement nationaux mettent en évidence les contraintes de production et allouent des dépenses de maintenance pour maintenir les systèmes opérationnels au fur et à mesure que les livraisons augmentent. La technologie d'imagerie avancée (AIT) à ondes millimétriques reste essentielle pour le contrôle sur la personne avec des mises à jour algorithmiques qui réduisent les fausses alarmes et rationalisent le processus de fouille. Alors que les portiques biométriques et les systèmes d'authentification des titres d'identité prennent en charge les vérifications d'identité, les détecteurs de métaux et la vérification manuelle des pièces d'identité jouent un rôle réduit dans les couloirs modernisés.

Par installation : les mises à niveau s'accélèrent alors que les aéroports modernisent les systèmes existants pour différer le remplacement à grande échelle

Les nouvelles installations représentaient 60,51 % des déploiements de 2025, portées par les investissements TDM multi-terminaux pour bagages à main dans les principaux hubs et le contrôle de nouvelle génération des bagages en soute en Asie et au Moyen-Orient. La planification des programmes dans toutes les régions lie les conversions de couloirs à la formation du personnel et aux essais opérationnels qui valident les modèles d'IA dans des conditions réelles. Les grands hubs adoptent en premier, tandis que les aéroports de niveau intermédiaire suivent une fois que les budgets de maintenance et les voies de modernisation répondent aux réalités de la base installée.

Les mises à niveau progressent à un CAGR de 10,49 % alors que les aéroports privilégient les améliorations algorithmiques et les modernisations à double énergie qui offrent des gains de détection significatifs à une fraction du coût d'un remplacement TDM complet. Les lignes budgétaires de la TSA pour les AT, CPSS et CAT témoignent d'une forte posture de maintenance et de logiciels qui soutient la modernisation par étapes. Les exigences d'architecture ouverte, telles que l'OPSL, permettent aux algorithmes tiers de fonctionner sur des plateformes existantes, réduisant la dépendance vis-à-vis des fournisseurs et permettant des mises à niveau ciblées des capacités. Ces dynamiques maintiennent une activité de mise à niveau élevée même lorsque les fonds pour les nouvelles installations sont contraints, soutenant des performances et une disponibilité cohérentes de la flotte.

Par taille d'aéroport : les grands hubs automatisent plus rapidement tandis que les aéroports de taille moyenne dominent les installations en volume

Les aéroports de taille moyenne représentaient 45,91 % des installations de 2025, soulignant la nécessité d'augmenter la capacité de contrôle avant le plein rétablissement du trafic et de répondre aux normes réglementaires émergentes. Ces aéroports combinent des déploiements TDM de taille intermédiaire avec des kits de modernisation et des améliorations algorithmiques adaptés aux cycles budgétaires. Le rythme des approvisionnements reflète les transitions de personnel, les certifications des opérateurs et la coordination avec les cadres de maintenance fédéraux. Leur approche équilibre la conformité et la maîtrise des coûts tout en s'alignant sur les stratégies logicielles d'architecture ouverte.

Les grands aéroports sont les plus rapides en termes de croissance, avec un CAGR de 10,93 % jusqu'en 2031, car les couloirs automatisés intégrés et les salles de résolution à distance augmentent le débit aux heures de pointe. Les plateformes de contrôle à distance connectent plusieurs terminaux et centres hors site, transmettant les images à des analystes formés en temps réel et maintenant le contrôle du flux lors des pics de demande. Les petits aéroports bénéficient de modèles de personnel en réseau qui exploitent la capacité sous-utilisée pour soutenir les opérations des hubs lors des banques concentrées. Ce mélange d'analyse locale et à distance accélère les courbes d'apprentissage et diffuse les meilleures pratiques dans les réseaux aéroportuaires.

Analyse géographique

L'Amérique du Nord représentait 40,77 % des revenus de 2025, les crédits de la TSA ayant soutenu les programmes de contrôle des biens aux points de contrôle, de TDM et d'authentification des titres d'identité, ainsi qu'un contrat de maintenance à long terme. La reprise du trafic de passagers était inférieure aux moyennes mondiales, comprimant l'urgence des mises à niveau dans certains aéroports plus petits, tandis que les grands hubs ont avancé les portiques biométriques et les couloirs automatisés pour compenser la pression sur les effectifs. Les programmes d'approvisionnement et de maintenance ont maintenu leur attention sur la disponibilité, la cybersécurité et la maintenance prédictive pour assurer la disponibilité d'une flotte diversifiée. La posture de la région renforce les améliorations axées sur les logiciels et la conformité à l'architecture ouverte pour pérenniser les investissements.

L'Europe a accéléré l'adoption de la TDM tout en mettant en œuvre le système d'entrée/sortie Schengen, qui exige l'enregistrement biométrique des voyageurs non européens et place les contrôles de protection des données au cœur des déploiements. Les États membres ont procédé à des conversions de couloirs dans les grands hubs avec des budgets pluriannuels et ont aligné les exigences de protection de la vie privée dès la conception pour les systèmes de reconnaissance faciale et les pratiques de stockage. Les projets d'aéroports individuels ont combiné des installations TDM, des systèmes automatisés de retour des bacs et des modules d'IA certifiés par logiciel pour la détection des articles interdits. Les calendriers nationaux ont varié, mais l'intensité des investissements a augmenté dans les principaux hubs tandis que certains aéroports régionaux ont différé les conversions dans l'attente de financements.

Le Moyen-Orient devrait être la région à la croissance la plus rapide, avec un CAGR de 11,87 % jusqu'en 2031, alors que les hubs investissent dans le contrôle des bagages à main par TDM et des solutions de fret intégrées dans le cadre de contrats clés en main. La politique industrielle régionale comprend l'assemblage local d'équipements de contrôle de sécurité, renforçant la résilience de la chaîne d'approvisionnement et le soutien après-vente. L'élan de l'Asie-Pacifique est renforcé par des projets de hubs qui mettent en œuvre le contrôle à distance des bagages dans des systèmes souverains utilisant l'échange de données conforme au DICOS, réduisant les temps de correspondance et étendant les modèles d'arbitrage centralisé. L'Amérique du Sud et l'Afrique connaissent rarement une croissance du trafic supérieure à la moyenne, et les contraintes budgétaires favorisent les stratégies de modernisation et la détection de traces portative pour les points de contrôle éloignés.

Paysage concurrentiel

Les cinq premiers fournisseurs représentent une part majeure des revenus, avec Smiths Detection Group Ltd. en tête et Rapiscan Systems, Inc. (OSI Systems, Inc.), Leidos, Inc., Teledyne FLIR LLC et Nuctech Company Ltd. constituant le reste, tandis que les politiques d'architecture ouverte réduisent le verrouillage traditionnel. L'OPSL permet aux aéroports de déployer des algorithmes tiers sur des scanners existants, ce qui favorise la concurrence logicielle et les modèles de revenus récurrents pour les fournisseurs. Les partenariats associent les plateformes TDM à des solutions d'IA pour améliorer la détection des articles interdits et réduire les fausses alarmes. Plusieurs fabricants d'équipements d'origine signalent des jalons de certification pour des modules de détection automatisée pouvant être déployés en tant que mises à niveau.

Le contrôle à distance est un axe stratégique alors que les aéroports découplent l'analyse des images de l'empreinte des points de contrôle, ce qui augmente la flexibilité du personnel et le débit. Les mises en œuvre transfrontalières démontrent l'échange de données standardisé DICOS et la réduction des temps de correspondance des passagers dans des opérations réelles, ce qui valide le modèle d'arbitrage centralisé. Les attributions clés en main de fret et de points de contrôle au Moyen-Orient illustrent la demande de solutions intégrées combinant le contrôle des bagages à main par TDM, les portiques de fret et la détection de traces d'explosifs. Ces mouvements élargissent les bassins de revenus adressables et intègrent les services de cycle de vie dans les programmes d'aviation nationaux.

Les services et la maintenance se développent en tant que piliers de revenus aux côtés des expéditions de produits, reflétés dans des contrats logistiques pluriannuels qui incluent la maintenance prédictive et la cybersécurité. Les fournisseurs signalent une augmentation des revenus de services à mesure que les bases installées augmentent, tandis que la croissance des produits se poursuit dans la TDM, les systèmes de fret et la détection de traces. Les nouvelles nominations à la direction et les contrats gouvernementaux remportés démontrent l'alignement sur les priorités réglementaires et la convergence de la sécurité de l'aviation avec les exigences plus larges de sécurité des réseaux et de l'information.

Leaders du secteur des systèmes de contrôle de sécurité aéroportuaire

Smiths Detection Group Ltd.

Rapiscan Systems, Inc. (OSI Systems, Inc.)

Leidos, Inc.

Teledyne FLIR LLC

Nuctech Company Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Smiths Detection a annoncé le déploiement de ses scanners à rayons X 3D HI-SCAN 6040 CTiX à l'aéroport de Londres Heathrow dans le cadre d'une mise à niveau technologique d'un milliard de GBP (1,37 milliard USD). Ce développement fait de Heathrow le plus grand aéroport à avoir entièrement modernisé son processus de contrôle de sécurité. La technologie TDM permet aux passagers de conserver les liquides et les appareils électroniques dans leurs bagages à main, améliorant l'efficacité de la sécurité, réduisant les files d'attente et améliorant l'expérience de voyage dans tous les terminaux.

- Octobre 2025 : Smiths Detection a lancé sa nouvelle solution de sécurité aéroportuaire, le SDX 10080 SCT, à Munich. Ce scanner TDM à haute vitesse intègre une technologie avancée à double énergie et un scanner linéaire optionnel à double vue haute résolution, permettant un traitement plus rapide des bagages, une détection améliorée des menaces et des capacités évolutives conçues pour les besoins futurs.

Portée du rapport mondial sur le marché des systèmes de contrôle de sécurité aéroportuaire

Les systèmes de contrôle de sécurité aéroportuaire utilisent des technologies spécialisées et multicouches pour détecter les articles interdits, tels que les armes, les explosifs et les liquides, sur les passagers et dans leurs bagages, garantissant ainsi la sécurité de l'aviation.

Le marché des systèmes de contrôle de sécurité aéroportuaire est segmenté par type de contrôle, technologie, installation, taille d'aéroport et géographie. Par type de contrôle, le marché est segmenté en contrôle des passagers, contrôle des bagages et des soutes, et contrôle des marchandises et des véhicules. Par technologie, le marché est segmenté en systèmes de contrôle par rayons X, tomodensitométrie (TDM), technologie d'imagerie avancée (AIT) à ondes millimétriques, détecteurs de métaux, détection de traces d'explosifs (ETD) et contrôle biométrique. Par installation, le marché est segmenté en nouvelle installation et mise à niveau. Par taille d'aéroport, le marché est segmenté en grands aéroports (plus de 30 millions de passagers par an), aéroports de taille moyenne (10 à 29 millions de passagers par an) et petits aéroports (moins de 10 millions de passagers par an). Le rapport couvre également les tailles de marché et les prévisions pour le marché des systèmes de contrôle de sécurité aéroportuaire dans les principaux pays de différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Contrôle des passagers |

| Contrôle des bagages et des soutes |

| Contrôle des marchandises et des véhicules |

| Systèmes de contrôle par rayons X |

| Tomodensitométrie (TDM) |

| Technologie d'imagerie avancée (AIT) à ondes millimétriques |

| Détecteurs de métaux |

| Détection de traces d'explosifs (ETD) |

| Contrôle biométrique |

| Nouvelle installation |

| Mise à niveau |

| Grand (plus de 30 millions de passagers par an) |

| Moyen (10 à 29 millions de passagers par an) |

| Petit (moins de 10 millions de passagers par an) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de contrôle | Contrôle des passagers | ||

| Contrôle des bagages et des soutes | |||

| Contrôle des marchandises et des véhicules | |||

| Par technologie | Systèmes de contrôle par rayons X | ||

| Tomodensitométrie (TDM) | |||

| Technologie d'imagerie avancée (AIT) à ondes millimétriques | |||

| Détecteurs de métaux | |||

| Détection de traces d'explosifs (ETD) | |||

| Contrôle biométrique | |||

| Par installation | Nouvelle installation | ||

| Mise à niveau | |||

| Par taille d'aéroport | Grand (plus de 30 millions de passagers par an) | ||

| Moyen (10 à 29 millions de passagers par an) | |||

| Petit (moins de 10 millions de passagers par an) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Qatar | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des systèmes de contrôle de sécurité aéroportuaire et quelles sont les perspectives de croissance jusqu'en 2031 ?

La taille du marché des systèmes de contrôle de sécurité aéroportuaire est de 4,69 milliards USD en 2025 et devrait atteindre 7,59 milliards USD d'ici 2031 à un CAGR de 9,53 %.

Quels segments sont en tête et lesquels connaissent la croissance la plus rapide dans cet espace ?

Le contrôle des bagages et des soutes est en tête par les revenus à 62,36 % en 2025, tandis que le contrôle des marchandises et des véhicules enregistre la croissance la plus rapide avec un CAGR de 10,67 % jusqu'en 2031.

Comment les réglementations façonnent-elles les choix technologiques aux points de contrôle en 2026 ?

Les programmes américains financent l'adoption et la maintenance de la TDM, tandis que le système d'entrée/sortie de l'UE intègre l'enregistrement biométrique aux frontières, les deux orientant les aéroports vers la TDM, les EDS et les flux de travail biométriques intégrés.

Quel rôle joue l'IA dans l'amélioration du débit des couloirs et de la détection ?

Les modules d'IA certifiés pour les plateformes TDM réduisent les fausses alarmes et soutiennent la détection automatisée des articles interdits, et le contrôle à distance permet une résolution hors site qui stabilise le débit aux heures de pointe.

Quelles régions donnent le rythme pour les déploiements ?

L'Amérique du Nord est en tête en termes de dépenses et de maintenance de la flotte, tandis que le Moyen-Orient affiche la croissance la plus rapide grâce aux investissements TDM pour bagages à main et aux projets de fret clés en main.

Comment les aéroports équilibrent-ils le capex élevé de la TDM avec les contraintes budgétaires ?

De nombreux opérateurs privilégient les kits de modernisation et les mises à niveau d'IA sur les systèmes existants pour différer le remplacement complet, soutenus par des normes d'architecture ouverte et des contrats de maintenance à long terme.

Dernière mise à jour de la page le: