Taille et parts du marché des portes d'aéronefs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.96 Milliards de dollars |

| Taille du Marché (2031) | 7.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.75% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des portes d'aéronefs par Mordor Intelligence

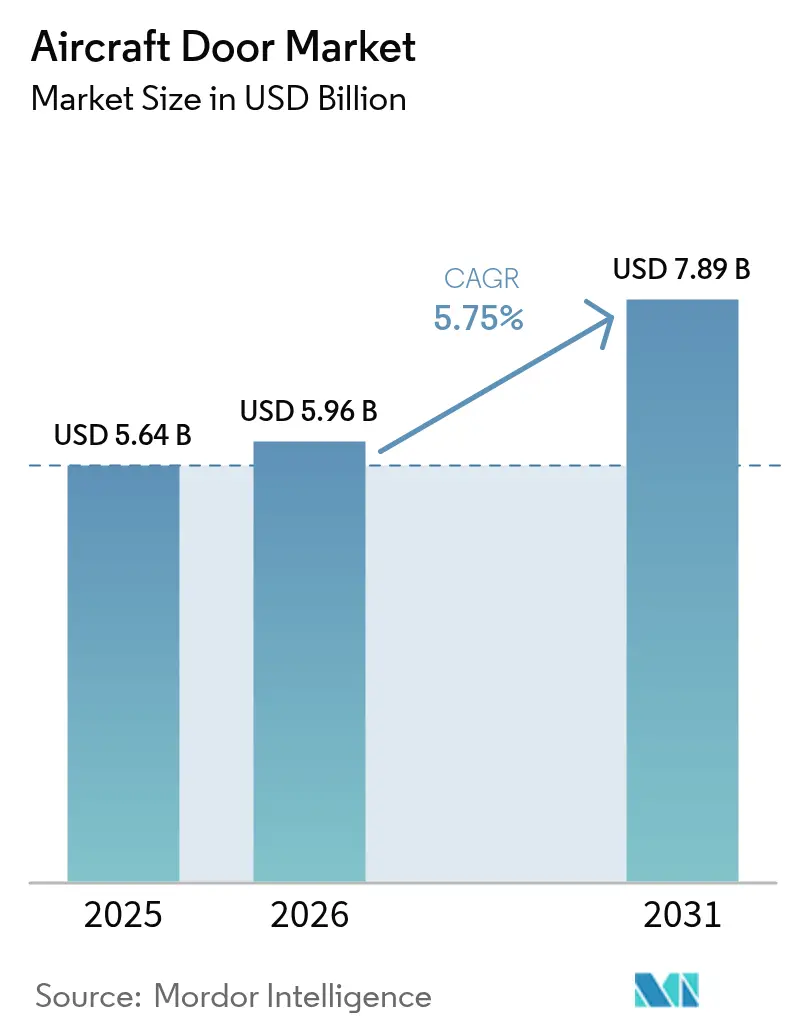

La taille du marché des portes d'aéronefs était évaluée à 5,64 milliards USD en 2025 et devrait croître de 5,96 milliards USD en 2026 pour atteindre 7,89 milliards USD d'ici 2031, à un CAGR de 5,75 % durant la période de prévision (2026-2031). La croissance est ancrée dans les carnets de commandes commerciaux records d'Airbus et de Boeing, ainsi que dans l'expansion des flottes mondiales et des exigences de sécurité plus strictes qui incitent les compagnies aériennes à moderniser leurs systèmes de portes. L'essor des plans de production d'eVTOL, une hausse du marché après-vente liée au vieillissement de la flotte mondiale et le virage vers l'actionnement électrique ont encore stimulé la demande. La domination de l'Amérique du Nord repose sur sa solide base OEM et MRO, tandis que les investissements dans la chaîne d'approvisionnement de l'Asie-Pacifique annoncent la prochaine vague de demande. Par ailleurs, les conceptions en matériaux composites qui réduisent le poids des portes de 20 %, combinées à la surveillance en temps réel imposée par les régulateurs, redéfinissent les spécifications des produits.[1]Administration fédérale de l'aviation, "Directives de navigabilité ; aéronefs de The Boeing Company," faa.gov

Principaux enseignements du rapport

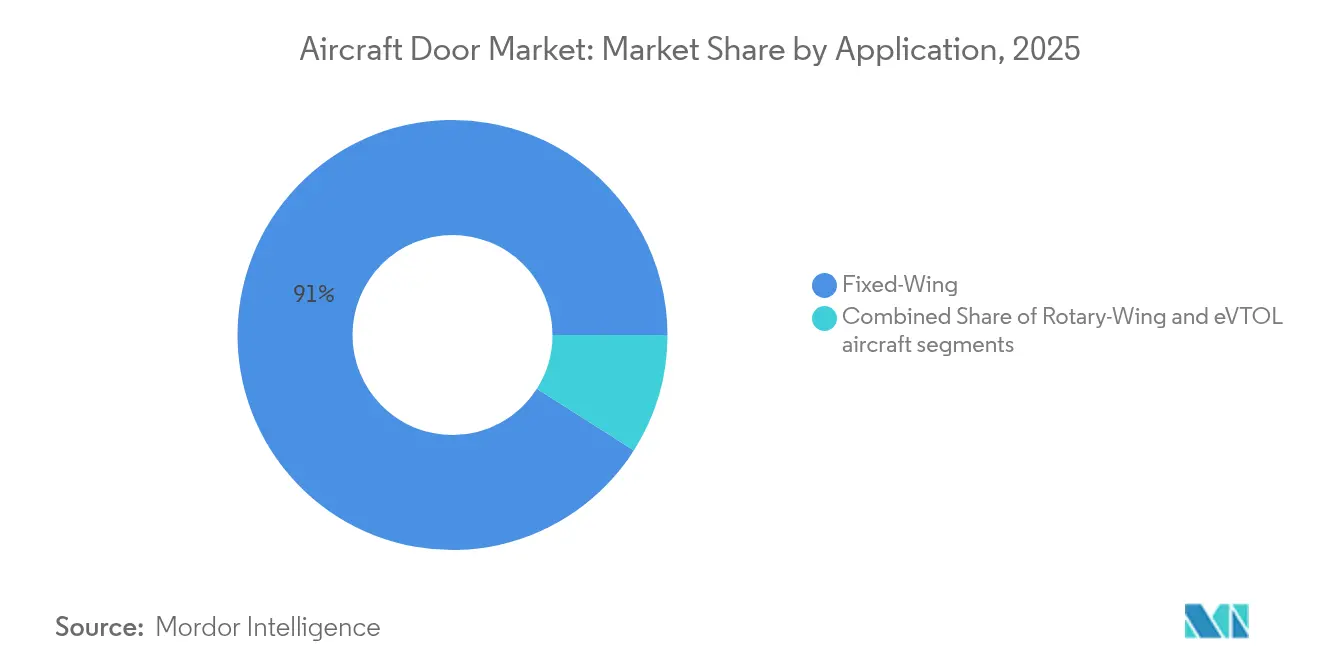

- Par application, les portes d'aéronefs à voilure fixe détenaient 90,98 % des parts de marché en 2025, tandis que le segment eVTOL devrait croître à un CAGR de 8,06 % jusqu'en 2031.

- Par type de porte, les portes passagers représentaient 45,52 % de la taille du marché des portes d'aéronefs en 2025 et devraient progresser à un CAGR de 5,36 % jusqu'en 2031.

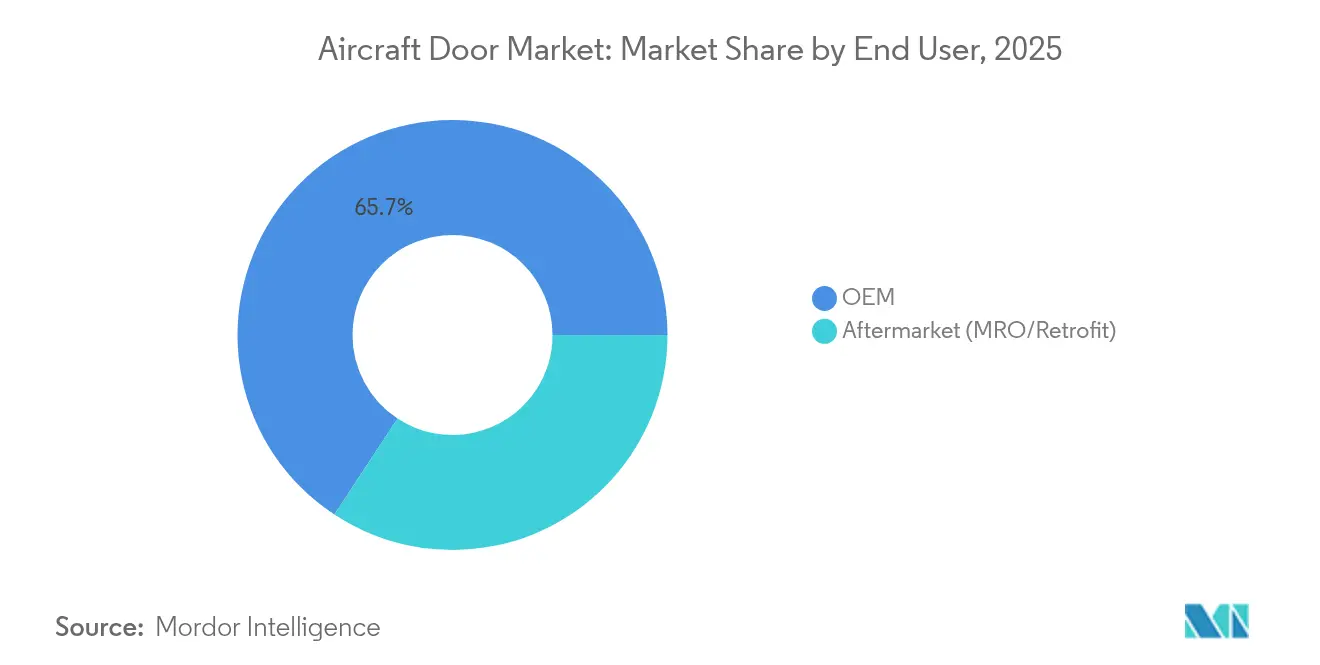

- Par utilisation finale, le segment OEM représentait 65,74 % du chiffre d'affaires en 2025, tandis que le marché après-vente devrait se développer à un CAGR de 6,22 % entre 2026 et 2031.

- Par mécanisme, les systèmes hydrauliques maintenaient une part de 52,15 % en 2025 ; cependant, les mécanismes électriques devraient progresser à un CAGR de 6,84 % jusqu'en 2031.

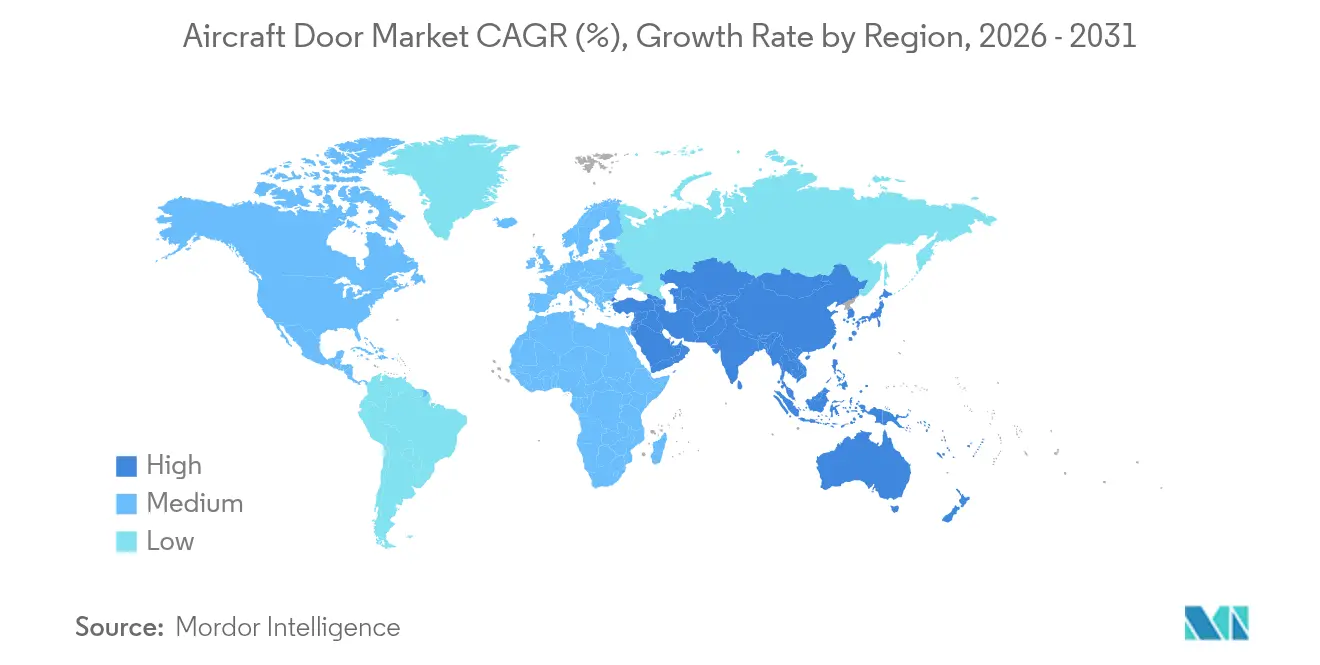

- Par géographie, l'Amérique du Nord représentait 37,88 % du chiffre d'affaires 2025 ; la région Asie-Pacifique devrait afficher la croissance la plus rapide, avec un CAGR de 6,63 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des portes d'aéronefs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des flottes et hausse des livraisons d'aéronefs | +1.8% | Mondial (Asie-Pacifique, Amérique du Nord) | Long terme (≥ 4 ans) |

| Adoption de matériaux composites légers pour l'efficacité énergétique | +1.2% | Mondial (Amérique du Nord, Europe) | Moyen terme (2-4 ans) |

| Mandats plus stricts en matière de sécurité des passagers et d'évacuation | +0.9% | Mondial (Amérique du Nord, Europe) | Court terme (≤ 2 ans) |

| Essor des conversions passagers-fret | +0.7% | Mondial (Asie-Pacifique, Amérique du Nord) | Moyen terme (2-4 ans) |

| Innovations en matière de portes pour la mobilité aérienne urbaine (eVTOL) | +0.5% | Amérique du Nord, Europe, Asie-Pacifique développée | Long terme (≥ 4 ans) |

| Remplacement des portes en MRO pour les flottes vieillissantes | +0.4% | Mondial (régions avec des flottes plus anciennes) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion des flottes et hausse des livraisons d'aéronefs

Le nombre record de commandes non honorées — 8 658 chez Airbus et 5 595 chez Boeing fin 2024 — a créé une visibilité pluriannuelle pour le marché des portes d'aéronefs. Le carnet de commandes prendrait environ 14 ans à être résorbé aux cadences de production actuelles, ce qui a incité les fournisseurs à sécuriser des capacités à long terme. Airbus a projeté plus de 42 000 livraisons sur 20 ans, obligeant les fournisseurs de portes à agrandir leurs usines et à adopter des méthodes de production plus rapides, telles que le procédé thermoplastique en quatre heures de Fraunhofer IWU, qui permet de produire 4 000 portes par an.[2]Fraunhofer IWU, "Nouveau concept de matériaux et de production réduisant drastiquement le temps de fabrication des portes d'aéronefs," iwu.fraunhofer.de Les prestataires MRO ont emboîté le pas, en ajoutant des portes de hangars plus hautes pour accueillir le trafic de gros-porteurs.

Adoption de matériaux composites légers pour l'efficacité énergétique

Les composites avancés en PRFC et les composites thermoplastiques réduisent le poids des portes jusqu'à 20 %, diminuant la consommation de carburant et allongeant les intervalles de maintenance. La porte thermoplastique monobloc de Collins Aerospace a démontré une réduction du temps de production de 110 heures à 4 heures en remplaçant les fixations mécaniques par le soudage.[3]Collins Aerospace, "L'avenir du vol," collinsaerospace.com Le préimprégné HexPly M51 à durcissement rapide d'Hexcel prend en charge des cadences de production plus élevées tout en conservant l'intégrité structurelle. Ces matériaux s'intègrent facilement aux actionneurs électriques, renforçant l'évolution du secteur vers une architecture d'aéronef plus électrique (MEA).

Mandats plus stricts en matière de sécurité des passagers et d'évacuation

À la suite d'un incident impliquant un panneau de porte en 2024, la FAA a placé Boeing sous surveillance renforcée et a émis des directives couvrant les loquets des portes de toilettes et de soute. Le NTSB a suivi avec des recommandations d'inspection urgentes pour les loquets de portes du B757. Les opérateurs adoptent désormais des capteurs de statut de loquet en temps réel et des alertes prédictives signalant les anomalies avant le départ de la porte d'embarquement. Ces exigences ont mis les portes passagers sous les projecteurs et ont accéléré l'activité de rétrofit pour les flottes plus anciennes.

Essor des conversions passagers-fret

Au cours des deux dernières décennies, les 750 conversions passagers-fret attendues ont stimulé la demande de grandes portes cargo capables de résister à une pressurisation à cycles élevés. Bien que les conversions de monocouloirs devraient diminuer à moins de 50 en 2025, les créneaux pour les gros-porteurs restent à prix premium. L'installation d'une porte seule peut atteindre 6,1 millions USD sur des cellules monocouloirs et plus de 14 millions USD sur des cellules gros-porteurs, consolidant les portes cargo comme un créneau après-vente à haute valeur ajoutée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Barrière élevée liée aux coûts de R&D et de certification | -0.8% | Mondial (impact plus important dans les marchés émergents) | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières et de la chaîne d'approvisionnement | -0.6% | Mondial (régions avec des chaînes d'approvisionnement contraintes) | Court terme (≤ 2 ans) |

| Cycles d'approbation réglementaire prolongés | -0.5% | Mondial (Amérique du Nord, Europe) | Moyen terme (2-4 ans) |

| Aversion accrue au risque des OEM après les incidents de défaillance de portes | -0.4% | Mondial (Amérique du Nord) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Barrière élevée liée aux coûts de R&D et de certification

Le renforcement du contrôle de la FAA a multiplié les protocoles de test et augmenté les coûts de prototypage, décourageant les acteurs de plus petite taille. Chaque changement de matériau ou d'actionnement ouvre de nouvelles voies de certification, allonge les programmes et fait pencher le rapport de force en faveur des grands intégrateurs de rang 1 capables de répartir les coûts de conformité sur de larges gammes de produits.

Volatilité des prix des matières premières et de la chaîne d'approvisionnement

Les pénuries de fibres de carbone de qualité aérospatiale en 2024-2025 ont contraint les programmes de portes à diversifier leurs sources de résines et à constituer des stocks d'articles à délais d'approvisionnement longs. Les défauts de qualité se sont multipliés à mesure que les fournisseurs s'efforçaient de résorber leurs arriérés, nécessitant des étapes d'inspection supplémentaires. Ces mesures ont alourdi les besoins en fonds de roulement et modéré l'expansion des marges pour les portes à nouvelles technologies.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : demande partagée entre les flottes existantes et la mobilité aérienne urbaine

Le segment à voilure fixe détenait 90,98 % des parts du marché des portes d'aéronefs en 2025, principalement porté par les aéronefs monocouloirs, qui représentaient 62 % de la flotte mondiale. Cette domination devrait s'accentuer à mesure que les compagnies aériennes privilégient les monocouloirs pour les liaisons moyen-courrier. L'aviation d'affaires et l'aviation générale se sont développées, les voyages privés restant résilients, encourageant les mises à niveau MRO. Les programmes militaires ont offert des volumes stables, les dépenses de défense américaines ayant atteint 886 milliards USD en 2024.

Le CAGR de 8,06 % du segment eVTOL a attiré de nouveaux entrants, tels qu'Eve Air Mobility, qui a sélectionné Latecoere comme fournisseur de portes pour des livraisons débutant en 2026. Les cadres de certification incluent désormais des contraintes de décollage vertical qui exigent des ouvertures plus légères et plus larges ainsi qu'un verrouillage intuitif. À mesure que ces aéronefs intègrent la propulsion électrique, la demande de portes compatibles avec la gestion de l'alimentation distribuée s'accélérera.

Par type de porte : l'expérience passager stimule la croissance la plus rapide

Les portes passagers ont capté 45,52 % du chiffre d'affaires 2025, portées par les conceptions à grand panneau simple qui simplifient l'évacuation et la circulation en cabine. Les portes passagers devraient progresser à un CAGR de 5,36 % jusqu'en 2031, les compagnies aériennes les équipant de capteurs et de panneaux d'insonorisation. Les portes cargo ont occupé la deuxième place, soutenues par les conversions passagers-fret et le commerce de colis express, qui ont stimulé le développement de grandes ouvertures capables de traiter des palettes ULD. Les sorties de secours ont retenu l'attention à la suite d'événements en vol, déclenchant des révisions de la conception des loquets.

Les portes de service, utilitaires et de cockpit ont répondu à des besoins de niche, mais ont bénéficié de la migration vers les matériaux composites. Une part croissante du marché des portes d'aéronefs intègre des conceptions pliantes inspirées de l'origami, telles que la Zen Privacy Door, qui simplifient l'assemblage et réduisent le nombre de pièces.

Par utilisation finale : le marché après-vente réduit l'écart avec la production OEM

Alors qu'Airbus et Boeing ont accéléré leurs cadences de production, les livraisons OEM ont tout de même généré 65,74 % du chiffre d'affaires 2025, mais les créneaux restent limités. Le procédé automatisé de Fraunhofer IWU a laissé entrevoir de profondes réductions des temps de cycle, signalant des efforts pour protéger les délais de mise sur le marché. La taille du marché des portes d'aéronefs pour la production OEM devrait s'élargir avec la résorption du carnet de commandes, bien que la pression de montée en cadence puisse comprimer les marges.

Le marché après-vente devrait croître à un CAGR de 6,22 %. L'âge moyen de la flotte mondiale a atteint 13,4 ans en 2025, entraînant des besoins de remplacement de charnières et de joints. La directive de la FAA sur les portes de toilettes du B737 concerne à elle seule 2 612 aéronefs. Les rétrofits de portes cargo dans les conversions passagers-fret peuvent représenter un tiers du coût total de conversion, soulignant la valeur du marché après-vente.

Par mécanisme : le mécanisme électrique passe du statut de niche au courant dominant

Les systèmes hydrauliques représentaient 52,15 % du chiffre d'affaires en 2025, principalement en raison de leur robustesse et de leur certification historique. Les mécanismes électriques, croissant à un CAGR de 6,84 %, s'alignent sur les programmes d'aéronefs plus électriques et éliminent les risques de fuite de fluide.

Les systèmes hybrides combinent la puissance hydraulique pour les charges primaires et les entraînements électriques pour le positionnement fin, trouvant un équilibre entre redondance et objectifs de masse. Les systèmes pneumatiques sont restés de niche, adaptés aux soutes cargo régionales à atmosphère contrôlée.

Analyse géographique

L'Amérique du Nord représentait 37,88 % du chiffre d'affaires 2025 du marché des portes d'aéronefs, soutenue par Boeing, un solide réseau MRO et des budgets de défense soutenus. Les directives de la FAA établissent souvent des précédents mondiaux, de sorte que les fournisseurs nationaux affinent d'abord leurs produits avant de les exporter vers d'autres pays. Les flottes aériennes de la région affichaient un âge moyen plus élevé, ce qui a entraîné une augmentation des remplacements de portes sur le marché après-vente. Les délais de certification des eVTOL aux États-Unis ont poussé les fournisseurs de portes nationaux à produire des prototypes répondant aux critères des aéronefs à voilure tournante et à voilure fixe.

L'Asie-Pacifique a affiché les perspectives de CAGR les plus rapides à 6,63 %. La reprise du trafic intérieur en Chine, l'initiative Make-in-India de l'Inde et le contrat de portes de l'A220 avec Dynamatic Technologies ont déplacé les chaînes d'approvisionnement vers l'est. Les flottes régionales sont jeunes mais en croissance rapide ; les OEM de portes établissent des usines de drapage composite en région pour réduire les coûts logistiques. La volonté du Japon de développer des passerelles d'embarquement entièrement automatisées illustre la façon dont l'infrastructure aéroportuaire se synchronise avec la technologie des portes.

L'Europe est restée un moteur technologique, ancrée par les lignes d'assemblage final d'Airbus et son leadership dans l'aviation durable. L'accent mis par l'AESA sur les normes d'inflammabilité des composites et de résistance aux chocs a alourdi les charges de certification, soutenant indirectement les entreprises européennes de matériaux. La part de marché des fournisseurs européens de composites dans le marché des portes d'aéronefs devrait augmenter avec la hausse de la demande de thermoplastiques. Le Moyen-Orient et l'Afrique ont développé leurs capacités grâce aux commandes de fret des compagnies aériennes du Golfe, ajoutant des opportunités de grandes portes cargo qui complètent les hubs de maintenance régionaux.

Paysage concurrentiel

Le marché des portes d'aéronefs présentait un champ modérément consolidé d'intégrateurs de rang 1 dotés de capacités verticales couvrant la conception, la fabrication et le service. Safran et Collins Aerospace ont tiré parti de leurs portefeuilles d'avionique et de systèmes de cabine pour proposer des portes équipées de capteurs intégrés. Dans le même temps, Latecoere a équilibré son expertise structurelle et son savoir-faire en matière de composites sur plusieurs programmes Airbus et eVTOL. Les partenariats entre les OEM de cellules et les instituts de recherche ont accéléré l'adoption des thermoplastiques ; Airbus et Fraunhofer IWU ont réduit le temps de cycle de 110 heures à 4 heures, positionnant les portes thermoplastiques comme solution dominante d'ici la fin de la décennie.

Les fusions ont continué de remodeler les niveaux de fournisseurs. L'exploration par Boeing de l'acquisition de Spirit AeroSystems pourrait intégrer verticalement les lignes de portes du B737 et du B787, consolidant le pouvoir de négociation et incitant potentiellement Airbus à diversifier ses sources d'approvisionnement. Les champions régionaux ont mûri ; Dynamatic Technologies en Inde est passé des sous-ensembles aux ensembles de portes complets sur l'A220, témoignant de la confiance des OEM envers les fournisseurs des marchés émergents.

Les opportunités inexploitées comprenaient les kits d'actionnement électrique pour les flottes existantes, les logiciels de maintenance prédictive reliant les données des capteurs de portes à la prédiction de durée de vie des composants, et les modules de portes sur mesure pour les cabines eVTOL. Les portes de secours composites de Saab pour le B787 et les passerelles d'embarquement automatisées de Mitsubishi Heavy Industries ont souligné comment les solutions d'infrastructure adjacentes alimentent les priorités de conception.

Leaders du secteur des portes d'aéronefs

Safran SA

Collins Aerospace (RTX Corporation)

LATECOERE S.A

Elbit Systems Ltd.

Premium AEROTEC GmbH (Airbus SE)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Fraunhofer IWU a dévoilé une ligne de production automatisée de portes thermoplastiques réduisant le temps de fabrication de 110 à 4 heures, permettant la production de 4 000 portes par an.

- Avril 2024 : Eve Air Mobility a élargi ses contrats fournisseurs pour son aéronef à décollage et atterrissage vertical électrique (eVTOL), ajoutant quatre nouveaux noms. KRD Luftfahrttechnik GmbH (KRD) a été contracté pour fournir ses fenêtres en polycarbonate KASIGLAS®, tandis que Latecoere fournira les portes de l'aéronef. Par ailleurs, RALLC et Alltec ont été contractés pour fournir des composants de fuselage.

- Février 2024 : Airbus a attribué à Dynamatic Technologies un contrat pour la fabrication en Inde des portes passagers, cargo et de service de l'A220.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché mondial des portes d'aéronefs comme la valeur générée par les portes passagers, de service, cargo, de sortie de secours, de train d'atterrissage et de cockpit neuves et de remplacement, installées sur des plateformes à voilure fixe commerciales, régionales, d'affaires, militaires et sur des giravions. Les kits de retrofit aftermarket et les pièces de maintenance sont inclus lorsqu'ils comportent une nomenclature de porte distincte.

Exclusion du périmètre : Les cloisons intérieures de cabine, les portes de toilettes et les passerelles d'embarquement à pont sont hors du périmètre du marché.

Aperçu de la segmentation

- Par application

- Voilure fixe

- Aviation commerciale

- Aéronefs monocouloirs

- Aéronefs gros-porteurs

- Jets régionaux

- Aviation d'affaires et générale

- Jets d'affaires

- Aéronefs légers

- Aviation militaire

- Aéronefs de combat

- Aéronefs de transport

- Aéronefs à mission spéciale

- Aviation commerciale

- Voilure tournante

- Hélicoptères commerciaux

- Hélicoptères militaires

- Aéronefs eVTOL

- Voilure fixe

- Par type de porte

- Passagers

- Cargo

- Sortie de secours

- Service/Utilitaire

- Soute de train d'atterrissage

- Cockpit

- Par utilisation finale

- OEM

- Après-vente (MRO/Rétrofit)

- Par mécanisme

- Hydraulique

- Électrique

- Pneumatique

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des responsables ingénierie chez des constructeurs aéronautiques, des planificateurs MRO en Amérique du Nord, en Europe et en Asie-Pacifique, ainsi que des directeurs de chaîne d'approvisionnement chez des fournisseurs de sous-systèmes de portes. Ces entretiens ont permis de valider les prix typiques par ensemble de livraison, de clarifier les calendriers d'adoption de l'actionnement électrique et d'établir des références sur les taux de défaillance aftermarket régionaux qui n'apparaissent pas dans les bases de données publiques.

Recherche documentaire

Nous avons commencé par cartographier les inventaires de flottes, les livraisons et les carnets de commandes à partir de sources telles que les bases de données de trafic de l'OACI, les annuaires de flottes de l'IATA, les directives de navigabilité de l'EASA et de la FAA, et les codes douaniers UN Comtrade pour les ensembles de portes HS 8803. Les annuaires des associations professionnelles (AIA, ASD-Europe) et les revues en accès libre couvrant les composites aérostructuraux ont enrichi nos bases de référence en matériaux et en coûts. Les dépôts financiers et les présentations aux investisseurs des intégrateurs de portes Tier-1 cotés ont fourni des fourchettes de prix, tandis que D&B Hoovers et Dow Jones Factiva ont apporté des renseignements complémentaires sur les entreprises. Les sources listées ici sont illustratives ; de nombreuses autres références accessibles au public ont soutenu la collecte de données et les recoupements.

Dimensionnement du marché et prévisions

Une approche combinée descendante de reconstitution de la flotte en service et ascendante de consolidation des fournisseurs a été adoptée. Nous avons d'abord relié la production annuelle, les retraits de service et les heures d'utilisation aux bassins de demande de portes, puis superposé des prix de vente moyens représentatifs tirés des divulgations d'achats. La triangulation ascendante, échantillonnant les accords-cadres OEM, les points de données de factures MRO et les vérifications de canaux, a ajusté les totaux là où des lacunes de divulgation existaient. Les principaux facteurs du modèle comprennent les cadences de production des aéronefs, le mix d'âge de la flotte active, la pénétration des composites dans les grandes portes, les objectifs réglementaires de temps d'évacuation, les courbes d'adoption de l'actionnement électrique et les dépenses régionales d'approvisionnement en défense. Une régression multivariée avec correction d'erreur ARIMA a projeté chaque facteur, produisant des valeurs 2025-2030 soumises à des tests de résistance par analyse de scénarios pour les probabilités de perturbation de la chaîne d'approvisionnement.

Cycle de validation des données et de mise à jour

Les résultats passent par un examen analytique à deux niveaux qui signale les écarts dépassant des seuils prédéfinis par rapport aux corridors de tendances historiques, aux données commerciales et aux retours d'entretiens. Nous effectuons une actualisation tous les douze mois, et nous déclenchons des mises à jour intermédiaires lorsque les carnets de commandes OEM, les directives réglementaires ou les chocs sur les matières premières modifient la référence de base.

Pourquoi la référence de marché des portes d'aéronefs de Mordor est fiable

Les chiffres publiés divergent souvent parce que les entreprises varient la typologie des portes, incluent ou excluent les retrofits, et appliquent des courbes de prix distinctes avant la conversion de devises.

Les principaux facteurs d'écart dans les estimations concurrentes proviennent d'une couverture de segments plus étroite, de l'omission des portes de train d'atterrissage, d'une déflation optimiste des coûts des composites et d'actualisations moins fréquentes des ensembles de données qui ignorent le rebond de la production de monocouloirs en 2024.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,64 Md USD (2025) | Mordor Intelligence | - |

| 6,30 Md USD (2025) | Global Consultancy A | Exclut les hélicoptères militaires ; applique une escalade ASP plus élevée |

| 5,77 Md USD (2024) | Industry Analyst B | Utilise le ratio de retrait de flotte de 2019 ; validation primaire limitée |

| 5,22 Md USD (2024) | Trade Journal C | Omet l'aftermarket ; points de prix issus uniquement de communiqués de presse |

En résumé, notre sélection rigoureuse du périmètre, notre modélisation par méthodes mixtes et notre cadence d'actualisation annuelle offrent aux décideurs une référence équilibrée et transparente qui relie chaque chiffre à des variables vérifiables et à des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des portes d'aéronefs d'ici 2031 ?

Le marché devrait atteindre 7,89 milliards USD d'ici 2031, avec un CAGR de 5,75 %.

Quel segment d'application connaît la croissance la plus rapide ?

Les programmes eVTOL devraient afficher un CAGR de 8,06 % entre 2026 et 2031.

Quelle est l'ampleur de l'opportunité sur le marché après-vente ?

Le segment après-vente devrait se développer à un CAGR de 6,22 %, porté par un âge de flotte de 13,4 ans et des mandats réglementaires de rétrofit.

Pourquoi les systèmes d'actionnement électrique gagnent-ils du terrain ?

Les entraînements électriques réduisent la masse, éliminent les risques liés aux fluides hydrauliques et s'alignent sur les architectures d'aéronefs plus électriques, soutenant un CAGR de 6,84 %.

Quelle région surpassera les autres d'ici 2031 ?

L'Asie-Pacifique devrait afficher le CAGR le plus rapide à 6,63 %, portée par la croissance des flottes en Chine et en Inde ainsi que par de nouveaux contrats de fabrication de portes.

Quel impact pourrait avoir l'éventuelle acquisition de Spirit AeroSystems par Boeing ?

L'acquisition intégrerait verticalement les principales lignes de production de portes, remodelant probablement la dynamique des fournisseurs et les stratégies d'approvisionnement sur l'ensemble du marché.

Dernière mise à jour de la page le: