Taille et part du marché des systèmes d'évacuation d'aéronefs commerciaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.73 Milliards de dollars |

| Taille du Marché (2031) | 2.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes d'évacuation d'aéronefs commerciaux par Mordor Intelligence

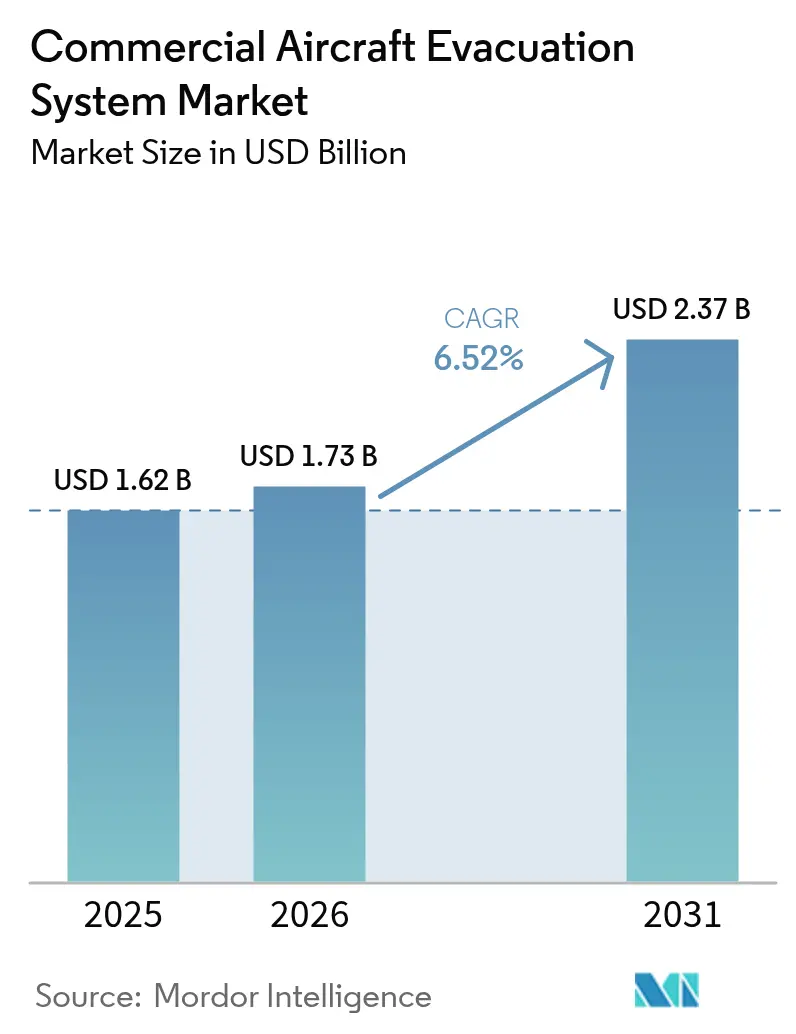

La taille du marché des systèmes d'évacuation d'aéronefs commerciaux était évaluée à 1,62 milliard USD en 2025 et devrait croître de 1,73 milliard USD en 2026 pour atteindre 2,37 milliards USD d'ici 2031, à un TCAC de 6,52 % durant la période de prévision (2026-2031). La croissance est portée par le renouvellement rapide des flottes, les protocoles de test FAA/EASA post-2024 plus stricts et l'adoption généralisée de toboggans à capteurs intelligents alimentés par batterie qui réduisent les événements de maintenance non planifiée. La hausse des coûts du titane et des aciers spéciaux comprime les marges des fournisseurs, mais stimule des innovations en matière d'efficacité des matériaux qui renforcent les barrières concurrentielles. L'Asie-Pacifique mène la création de la demande grâce à l'expansion des transporteurs à bas coûts (LCC) et à un approvisionnement prévu de 19 500 nouveaux aéronefs d'ici 2043, soit 46 % des livraisons mondiales. Parallèlement, l'Amérique du Nord détient la position régionale la plus significative grâce à une infrastructure MRO mature, des contrats d'approvisionnement OEM établis de longue date et des retrofits de toboggans accélérés qui s'alignent sur les mandats de formation des équipages en réalité mixte.

Points clés du rapport

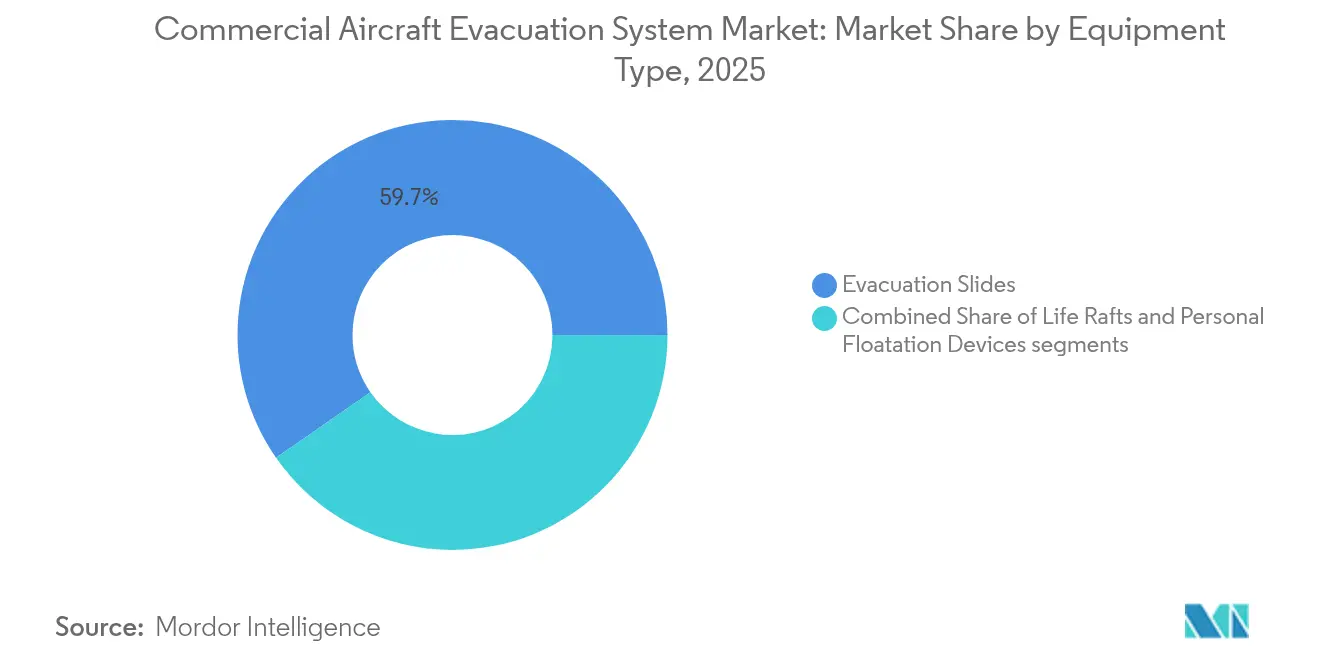

- Par type d'équipement, les toboggans d'évacuation ont capturé 59,68 % de la part de marché des systèmes d'évacuation d'aéronefs commerciaux en 2025 et devraient se développer à un TCAC de 6,89 % jusqu'en 2031.

- Par type d'aéronef, les jets régionaux ont enregistré le TCAC le plus rapide, à 7,12 %, au sein de la taille du marché des systèmes d'évacuation d'aéronefs commerciaux sur la période 2026-2031, tandis que les fuselages étroits détenaient une part de valeur de 48,25 % en 2025.

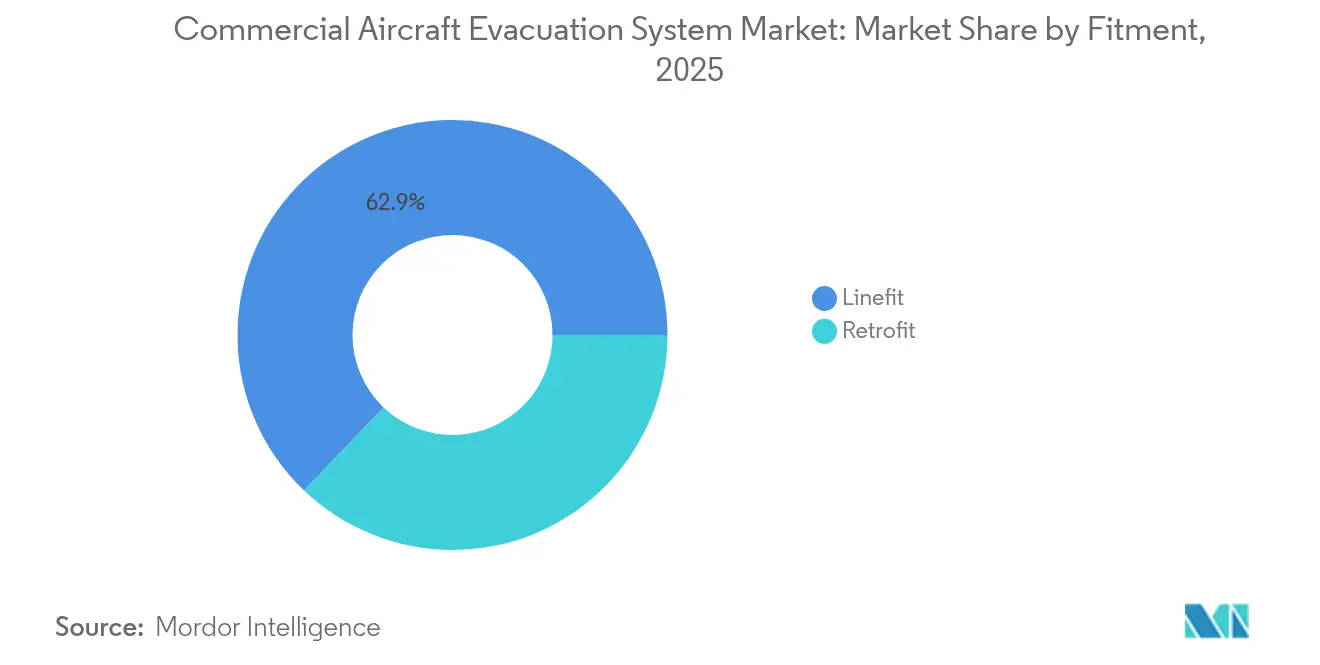

- Par type de montage, les installations en montage en ligne ont dominé avec 62,88 % du chiffre d'affaires 2025, tandis que les applications de retrofit devraient enregistrer un TCAC plus élevé de 7,05 % jusqu'en 2031.

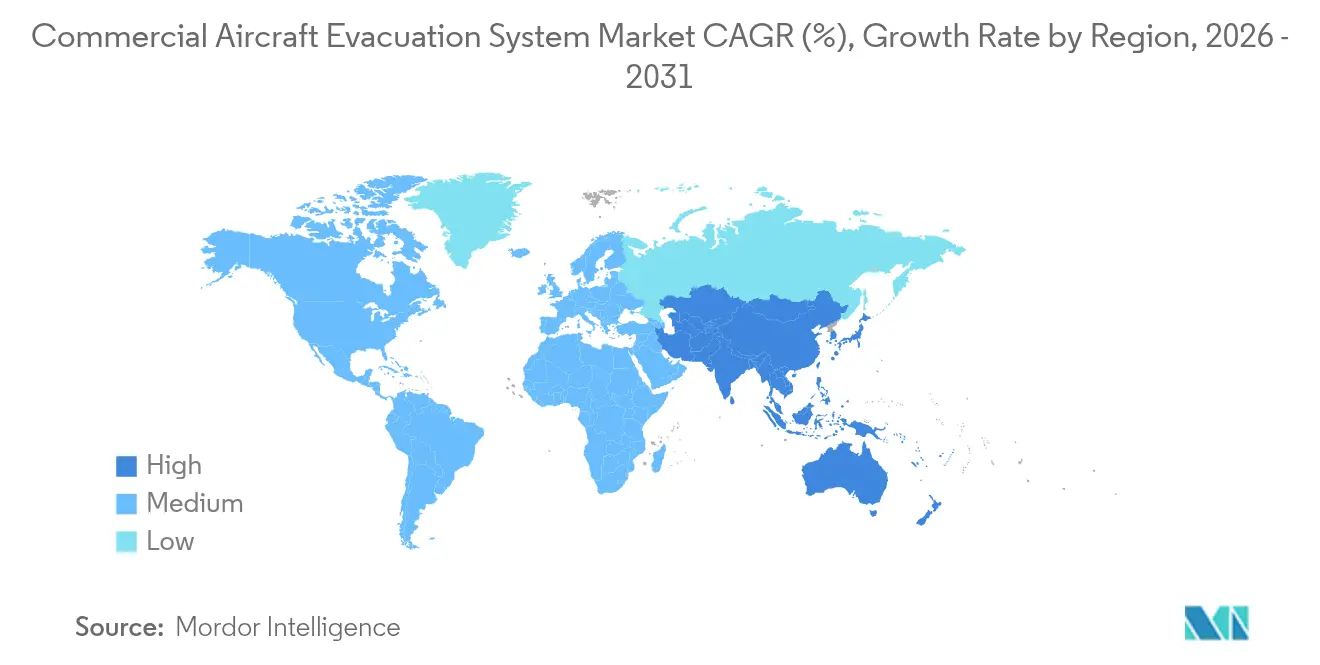

- Par géographie, l'Asie-Pacifique devrait afficher le TCAC le plus rapide à 7,23 %, tandis que l'Amérique du Nord a conservé une part de chiffre d'affaires de 29,55 % en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des systèmes d'évacuation d'aéronefs commerciaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Cycles de renouvellement des flottes d'aéronefs à fuselage étroit et à fuselage large | +1.8% | Mondial, focus sur l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Normes de test d'évacuation FAA et EASA plus strictes post-2024 | +1.2% | Mondial, principalement en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande MRO croissante pour la révision des toboggans d'évacuation sur les aéronefs vieillissants | +0.9% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des transporteurs à bas coûts (LCC) stimulant les nouvelles installations de systèmes d'évacuation | +1.1% | Cœur Asie-Pacifique, débordement vers l'Amérique du Sud et le MEA | Long terme (≥ 4 ans) |

| Intégration de toboggans d'évacuation à capteurs intelligents alimentés par batterie réduisant les besoins de maintenance | +0.7% | Mondial, adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption de mandats de formation des équipages en réalité mixte pour améliorer la préparation à l'évacuation | +0.4% | Mondial, dirigé par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les cycles de renouvellement des flottes accélèrent la demande de remplacement des équipements

Les compagnies aériennes du monde entier retirent les cellules d'ancienne génération au profit de variantes A320neo et B737 MAX à haute efficacité énergétique, chacune livrée avec des toboggans d'évacuation de pointe conçus pour les cabines à haute densité. Safran a enregistré une hausse de 35 % en glissement annuel des expéditions de toboggans A320 au cours du 1er semestre 2024, soulignant l'effet d'entraînement OEM. Le remplacement stimule également les retrofits sur le marché secondaire, car les opérateurs cherchent à uniformiser les équipements à l'échelle de la flotte pour faciliter la formation des équipages. Les configurations à plus grand nombre de sièges augmentent les performances requises en matière de débit de sortie, poussant les fournisseurs à intégrer des tissus légers et des valves de gonflage rapide. Les délais de conformité réglementaire incitent en outre les transporteurs à procéder au retrofit avant les échéances de certification plutôt que d'absorber des mises à niveau perturbatrices en milieu de vie.

Les normes réglementaires post-2024 réorganisent les protocoles de test

L'article 365 de la loi de réautorisation de la FAA de 2024 ordonne des études d'évacuation en conditions réelles couvrant les variables de fumée, de faible visibilité et d'interférence des bagages.[1]Administration fédérale de l'aviation, "Loi de réautorisation de la FAA 2024," faa.gov L'EASA a reflété ce changement, contraignant les fabricants de toboggans à valider les performances à des seuils extrêmes de température et de dommages structurels. L'incident JAL A350 a révélé des retards liés au comportement des passagers et a suscité des demandes de données de coordination des équipages lors de la certification. Les coûts de conformité allongent les cycles de développement des produits, mais confèrent des avantages d'échelle aux acteurs établis maîtrisant les approbations multi-juridictionnelles. Les fournisseurs capables de simulation par jumeau numérique et de tests en réalité mixte acquièrent une crédibilité de premier entrant, élevant conjointement les standards globaux du marché.

La demande MRO s'intensifie pour les révisions des flottes vieillissantes

Oliver Wyman prévoit que les dépenses mondiales MRO de l'aviation atteindront 124 milliards USD d'ici 2034, les toboggans d'évacuation occupant une niche de révision obligatoire. La fatigue des matériaux et la porosité des tissus entraînent des remplacements récurrents tous les 10 à 12 ans, créant des flux de revenus de type annuité. Survitec tire parti de plus de 400 sites de service pour capter des contrats de remise en état de toboggans, citant des périmètres de travaux croissants dans les carnets de commandes 2025. Des goulots d'étranglement apparaissent car les installations agréées par la FAA sont rares et les exigences de certification des techniciens sont strictes. Des délais plus longs augmentent les coûts des opérateurs, incitant les compagnies aériennes à planifier des révisions proactives lors des grandes visites.

L'expansion des transporteurs à bas coûts stimule le volume d'installation

Les LCC d'Asie-Pacifique tels qu'IndiGo et Scoot maintiennent des trajectoires de croissance de flotte élevées, privilégiant des rotations rapides et des cabines à forte densité de sièges. Les systèmes d'évacuation doivent concilier des exigences de maintenance minimales avec une vitesse de sortie améliorée pour satisfaire à la certification. Les prévisions d'Embraer portant sur 10 500 aéronefs de moins de 150 sièges d'ici 2044 amplifient l'opportunité des jets régionaux pour les fournisseurs de toboggans d'évacuation. Les acquisitions d'aéronefs d'occasion par les LCC ouvrent des contrats de retrofit au fur et à mesure que les opérateurs harmonisent les équipements de sécurité et satisfont aux exigences des assureurs. La surveillance numérique séduit également les transporteurs sensibles aux coûts, désireux de limiter les retraits non planifiés de toboggans.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Contrats d'approvisionnement OEM de systèmes d'évacuation à long terme limitant les nouveaux entrants | -0.8% | Mondial, notamment en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Retards d'évacuation persistants liés aux bagages de cabine augmentant les risques de responsabilité et de sécurité | -0.6% | Mondial, plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Hausse des coûts des matières premières comprimant les marges des fabricants | -1.1% | Mondial, culminant en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Capacité MRO indépendante agréée par la FAA limitée freinant la croissance du marché secondaire | -0.7% | Amérique du Nord, extension mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les contrats OEM à long terme créent des barrières à l'entrée sur le marché

Le pacte de distribution de 50 ans de Collins Aerospace avec Satair illustre les accords d'approvisionnement durables qui gouvernent les cycles de vie des cellules.[2]Collins Aerospace, "Satair et Collins prolongent l'accord de distribution," collinsaerospace.com Airbus et Boeing s'appuient sur des partenaires établis de longue date pour minimiser le risque de certification, confinant les opportunités pour les nouveaux entrants qui font face à des coûts de qualification de plateforme supérieurs à 10 millions USD. La cession en 2024 par Safran de son unité d'actionnement nord-américaine à Woodward illustre la restructuration de portefeuille à mesure que les acteurs établis consolident plutôt qu'ils ne cèdent des parts. Les compagnies aériennes préfèrent les fournisseurs disposant de réseaux mondiaux de pièces de rechange et d'antécédents de sécurité éprouvés, cimentant les obstacles à l'entrée. Par conséquent, seule une position de niche reste accessible aux start-ups spécialisées dans les textiles légers ou les conteneurs de radeau modulaires.

Les retards persistants liés aux bagages de cabine accroissent le risque de responsabilité

La non-conformité des passagers qui conservent leurs bagages à main lors des urgences a ralenti les évacuations récentes, poussant les assureurs à remettre en question les modèles de tarification du risque. Les régulateurs étudient des ajustements de conception tels que les mécanismes de verrouillage des compartiments supérieurs et la signalisation lumineuse des voies de toboggan pour atténuer les tentatives de récupération. Les opérateurs font face à des défis de formation et à des campagnes de sensibilisation du public, mais l'imprévisibilité comportementale persiste, compensant parfois les gains de conception des systèmes. L'exposition à la responsabilité peut faire augmenter les règlements post-événement, incitant les transporteurs à adopter des politiques de bagages d'embarquement plus strictes qui impactent indirectement les indicateurs de temps de déploiement des toboggans, tempérant l'optimisme du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : les toboggans dominent grâce à l'intégration de l'innovation

Les toboggans d'évacuation ont généré la plus grande part de marché de 59,68 % des systèmes d'évacuation d'aéronefs commerciaux en 2025 et ont propulsé un TCAC de 6,89 %. Les toboggans associent des tissus en polyuréthane léger à une architecture à double voie pour améliorer l'efficacité du débit de sortie ; les nœuds IoT intégrés transmettent la pression, la température et l'état de préparation au déploiement aux tableaux de bord des compagnies aériennes. La surveillance de l'état en temps réel soutient la maintenance conditionnelle, réduisant les retraits non planifiés de plus de 25 % sur les flottes des premiers adoptants.

Les radeaux de sauvetage constituent la deuxième ligne contributrice en importance, soutenus par les critères de survivabilité au ditching renforcés de l'EASA pour les routes de déroutement étendues. Le radeau Seahaven de 152 personnes de Survitec illustre les avancées en termes de facteurs de forme de valise compacte et de valves de gonflage au CO2 à quadruple redondance. Bien qu'ils soient les plus petits en termes de chiffre d'affaires, les dispositifs de flottaison individuels enregistrent des renouvellements réguliers compte tenu de l'augmentation des indicateurs de capacité des passagers et des appels réglementaires à la standardisation des tailles adulte-nourrisson. Les vents contraires à la croissance proviennent des pressions de réduction du poids, poussant les fournisseurs à adopter des tissus en polyéthylène à ultra-haute masse moléculaire (UHMWPE). Néanmoins, les toboggans maintiennent une domination nette jusqu'en 2031, en raison du montage obligatoire sur chaque porte de sortie et de feuilles de route technologiques compétitives.

Par type d'aéronef : les jets régionaux accélèrent la trajectoire de croissance

Les plateformes de jets régionaux devraient progresser à un TCAC de 7,12 % jusqu'en 2031, dépassant leurs homologues à fuselage étroit et à fuselage large. Les variantes Embraer E-Jet E2 et les remplacements De Havilland Dash-8 sous-tendent cette progression, nécessitant des géométries de toboggan compactes compatibles avec des hauteurs de seuil plus basses. Les fournisseurs de toboggans conçoivent des trajectoires de gonflage qui évitent l'impact au sol tout en atteignant un déploiement en 1,5 seconde.

Les fuselages étroits continuent d'ancrer la demande totale, avec 48,25 % de part de marché en 2025, principalement via les chaînes de production A320neo et B737 MAX. Les densités de sièges des LCC amplifient les marges de conception du débit de sortie, contraignant les retrofits de toboggans à double voie sur les portes avant. Les fuselages larges représentent une niche mature à croissance plus lente, bien que des nombres de passagers plus élevés et des segments au-dessus de l'eau soutiennent une demande régulière de radeaux et de dispositifs de flottaison individuels. Les fournisseurs se différencient grâce à des portes de soute de toboggan à faible traînée qui réduisent les pénalités de consommation de carburant induites par la maintenance, essentielles pour l'économie des vols long-courriers.

Par type de montage : le retrofit prend de l'élan grâce à la modernisation

Les livraisons en montage en ligne détenaient 62,88 % du chiffre d'affaires 2025, mais la demande de retrofit progresse à un TCAC de 7,05 % alors que les compagnies aériennes synchronisent leurs flottes mixtes selon des normes d'équipements de sécurité unifiées. Les projets de retrofit tirent parti des conceptions de toboggans modulaires pack-dans-pack pour éviter le découpage des portes et réduire les jours d'immobilisation. La mise à niveau de simulation en réalité virtuelle de Lufthansa Aviation Training a créé des retrofits parallèles pour les toboggans à capteurs afin d'alimenter les données dans les analyses de formation.

Les kits prêts pour la technologie intelligente intègrent des modules de batterie plug-and-play et des balises BLE, permettant des voies de mise à niveau incrémentielle sans remplacement intégral du toboggan. Les certificats de type supplémentaires (STC) approuvés par la FAA rationalisent l'adoption du retrofit sur les flottes NG de dernière génération, bien que le carnet de commandes persiste en raison du nombre limité de créneaux de maintenance MRO. Les opérateurs justifient l'investissement par des économies allant jusqu'à 30 % sur la maintenance non planifiée et une amélioration des notations d'assurance liées aux journaux de conformité basés sur les capteurs.

Analyse géographique

L'Amérique du Nord représentait 29,55 % de la valeur 2025, portée par des clusters OEM aérospatiaux bien établis à Seattle, Wichita et Montréal qui accélèrent les cycles de certification et entretiennent des chaînes d'approvisionnement de proximité. La région abrite également le réseau le plus dense de stations de réparation de toboggans agréées Partie 145, réduisant les délais d'exécution et renforçant la stabilité du marché secondaire. Le leadership de la FAA dans l'élaboration des réglementations façonne les références mondiales, offrant aux fournisseurs américains une anticipation technique précoce.

L'Asie-Pacifique devrait être le marché à la croissance la plus rapide avec un TCAC de 7,23 %, porté par les perspectives de livraison de 19 500 aéronefs d'Airbus et la croissance annuelle de 5,7 % du RPK en Chine. Les transporteurs indiens ont enregistré des rebonds de trafic à deux chiffres, commandant des fuselages étroits de nouvelle génération équipés de toboggans à maintenance prédictive. Les gouvernements régionaux courtisent les lignes d'assemblage locales, incitant les fournisseurs à établir des coentreprises à Tianjin et à Hyderabad qui respectent les politiques de compensation tout en conservant le contrôle de la propriété intellectuelle.

L'Europe reste technologiquement influente grâce aux tests rigoureux sur les facteurs humains de l'EASA et aux programmes de matériaux composites originaires de Toulouse et de Hambourg. Les frictions douanières liées au Brexit ont temporairement entravé les flux de sous-composants de toboggans transmanche, bien que l'entreposage sur deux sites ait atténué les retards. Le Moyen-Orient et l'Afrique, bien que plus modestes, connaissent une adoption régulière parmi les grands transporteurs du Golfe qui développent leurs flottes de fuselages larges ; cependant, l'instabilité politique tempère l'activité en Afrique subsaharienne. L'Amérique du Sud bénéficie de la pénétration des LCC au Brésil et en Argentine, mais la volatilité macroéconomique plafonne le rythme de renouvellement des flottes.

Paysage réglementaire

La certification et le maintien de la navigabilité des systèmes d'évacuation des avions commerciaux s'appuient sur les exigences applicables à la catégorie transport, telles que le FAA 14 CFR 25.803 et l'Appendice J, incluant la démonstration d'évacuation en 90 secondes avec la moitié des issues indisponibles. Pour les toboggans d'évacuation gonflables, les rampes et les radeaux-toboggans, les exigences de performance minimales relèvent du FAA TSO-C69 (incluant le TSO-C69c) et du cadre équivalent ETSO-C69c utilisé dans les voies d'approbation de produits de l'EASA, influençant la durabilité des matériaux, le conditionnement environnemental et la validation des performances de gonflage selon les juridictions.

La supervision continue de la maintenance et de l'intégrité repose également sur les orientations des régulateurs et les mesures de navigabilité, notamment les directives de maintenance de la FAA telles que l'AC 43-208 pour les toboggans et mécanismes associés, ainsi que les communications de sécurité et de navigabilité de l'EASA relatives aux équipements d'évacuation d'urgence. En pratique, cela combine des essais de certification, des données de conception approuvées (par exemple via les voies TC/STC) et des exigences de maintenance récurrentes, faisant de la conformité réglementaire un facteur clé du coût de qualification et un frein à l'entrée pour les nouveaux acteurs face aux fournisseurs établis déjà certifiés selon les régimes FAA et EASA.

Analyse de la chaîne de valeur

La chaîne de valeur débute avec des intrants spécialisés amont tels que les fibres aramides et les tissus enduits de polyuréthane pour les structures de toboggans, ainsi que l'architecture de gonflage comprenant les générateurs de gaz pyrotechniques, les valves et les tuyaux. Ces intrants soutiennent les travaux de conception et de certification des systèmes menés par les fournisseurs de rang 1, notamment Safran Aerosystems et Collins Aerospace, qui intègrent les ensembles gonflables, les packboards, les capteurs (lorsqu'installés) et le matériel d'interface porte/toboggan pour répondre aux exigences de performance FAA/EASA telles que l'exigence d'évacuation en 90 secondes. Étant donné que la qualification selon des normes comme le TSO-C69c/ETSO-C69c est exigeante en matière de conception et de processus, les substitutions de matériaux (par exemple des packboards composites ou des designs de récipients sous pression plus légers) doivent être gérées en parallèle des délais de revalidation réglementaire.

La production et l'assemblage en midstream ont lieu dans des bases industrielles aéronautiques établies en Europe de l'Ouest et aux États-Unis, puis transitent par les canaux de linefit des équipementiers (OEM) et l'approvisionnement en pièces de rechange liés à des contrats de programmes aéronautiques de longue durée. En aval, la demande des exploitants est satisfaite via des réseaux de MRO et de stations de réparation agréés (installations agréées par la FAA/EASA, incluant des prestataires spécialisés tels que CARMAS Aviation Equipment) qui assurent les révisions périodiques, les inspections et les remplacements de composants. Des points de tension apparaissent généralement là où les bases de fournisseurs sont concentrées, comme pour les composants de gonflage, et là où la capacité de maintenance agréée est limitée, affectant les délais des cycles de révision des toboggans et la disponibilité des pièces de rechange pour les compagnies aériennes.

Paysage concurrentiel

Le marché des systèmes d'évacuation d'aéronefs commerciaux est très concentré, avec une poignée de multinationales contrôlant les technologies clés et les portefeuilles de certification. Safran et Collins Aerospace figurent en tête du groupe de premier rang, combinant des lignes de produits de toboggans, de radeaux et d'actionnement pour la vente croisée au sein de packages d'aménagement intérieur plus larges. L'acquisition par Safran des activités de commandes de vol de Collins approfondit l'intégration des systèmes et ouvre des solutions conjointes de sécurité de cabine.

Des spécialistes de niveau intermédiaire comme Survitec Group Limited se taillent des niches centrées sur les radeaux, exploitées par les segments hélicoptères de plates-formes pétrolières et militaires, tout en s'associant de plus en plus avec des entreprises de premier rang pour pénétrer le secteur des jets commerciaux. Les dépôts de propriété intellectuelle, tels que le brevet Airbus US9248918B2 sur la détection de défauts des capteurs d'accélération, signalent une convergence croissante entre la surveillance de la santé des avioniques et les systèmes d'évacuation. Les plateformes de marché secondaire numérique offrant un suivi sérialisé des composants séduisent les compagnies aériennes qui privilégient les indicateurs de performance à l'heure.

La volatilité de la chaîne d'approvisionnement demeure la principale menace concurrentielle, car les goulots d'étranglement liés au titane et aux textiles haute performance nécessitent des stratégies à double source. Les acteurs disposant d'un tissage de tissu verticalement intégré et d'une production de cartouches de gonflage à gaz acquièrent résilience et levier tarifaire. Dans l'ensemble, la concurrence se dirige vers ceux capables de regrouper des capteurs intelligents, des analyses prédictives et des services MRO mondiaux en propositions de valeur à vie unifiées.

Leaders du secteur des systèmes d'évacuation d'aéronefs commerciaux

Survitec Group Limited

Trelleborg AB

Collins Aerospace (RTX Corporation)

Safran SA

EAM Worldwide

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les cycles de remplacement et d'inspection imposés par les régulateurs créent un espace récurrent sur le marché des pièces de rechange, en particulier lorsque des mesures de navigabilité imposent des changements de composants ciblés. Un exemple concret est la directive de navigabilité EASA 2026-0037, qui impose le remplacement de certains ensembles de tuyaux de gonflage de toboggans d'évacuation sur les avions Airbus A318/A319/A320/A321, avec une fenêtre de conformité de 36 mois à compter du 11 mars 2026. Cela soutient la demande de tuyaux conformes, de kits et de capacité de main-d'œuvre au sein des réseaux MRO agréés desservant la flotte installée de la famille A320.

La différenciation technologique se concentre également de plus en plus sur les améliorations de fiabilité et de maintenabilité qui aident les compagnies aériennes à réduire les dépannages non planifiés tout en restant dans le cadre des exigences FAA/EASA. Les directives de maintenance telles que l'AC 43-208 de la FAA traitent explicitement des toboggans et mécanismes associés, renforçant la nécessité de conceptions prêtes pour l'inspection et de pièces traçables. Parallèlement, l'activité d'ingénierie continue, illustrée par le dépôt d'un brevet en 2025 portant sur un mécanisme de libération en chaîne marguerite amélioré pour les radeaux-toboggans d'évacuation, se concentre sur la réduction des modes de défaillance dans les systèmes de sangle et de largage, ouvrant la voie aux fournisseurs et prestataires MRO pour proposer des kits de mise à niveau, des modifications validées et des bulletins de service alignés sur les objectifs de fiabilité des exploitants.

Développements récents du secteur

- Avril 2026 : Scandinavian Airlines et les forces armées norvégiennes ont prolongé leur partenariat sur le système d'évacuation aéromédicale jusqu'en 2027, en utilisant une solution développée par Marshall Aerospace avec NODIN Aviation. Bien qu'orientée vers l'évacuation aéromédicale plutôt que vers les toboggans commerciaux standards, cette initiative renforce la demande d'équipements et de support de service certifiés et modulaires liés à l'évacuation dans des environnements opérationnels mixtes civils-militaires.

- Septembre 2025 : Safran Aerosystems a réorganisé les activités de production et de maintenance sur ses sites de Cognac et d'Ars en France afin d'accroître la capacité de maintenance des toboggans d'évacuation et radeaux de sauvetage pour avions commerciaux, avec un investissement de 16 millions d'EUR. Cette capacité MRO accrue vise des délais de traitement plus rapides pour les exploitants et renforce la position de Safran dans le support du cycle de vie, alors que la demande de révision augmente au sein des flottes vieillissantes.

- Juin 2024 : La publication d'un brevet de 2025 a révélé un mécanisme de libération en chaîne marguerite amélioré pour les radeaux-toboggans d'évacuation, destiné à réduire les défaillances liées à la rigidité lors du détachement automatique des manchons de sangle de l'avion. L'accent mis sur la fiabilité de la libération mécanique témoigne d'un intérêt continu en R&D pour la réduction des modes de défaillance de déploiement et de séparation, complétant les évolutions plus larges du secteur vers la maintenabilité et la disponibilité opérationnelle.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur des équipements d'évacuation installés sur les avions commerciaux pour soutenir l'évacuation des passagers et de l'équipage en cas d'urgence, incluant les scénarios d'évacuation terrestre et d'amerrissage forcé nécessitant une flottabilité.

Exclusions du périmètre : nous excluons les plateformes militaires, les hélicoptères, les avions d'aviation générale et les équipements de sécurité non liés à l'évacuation qui ne soutiennent pas directement celle-ci.

Aperçu de la segmentation

- Par type d'équipement

- Toboggans d'évacuation

- Radeaux de sauvetage

- Dispositifs de flottaison individuels

- Par type d'aéronef

- Fuselage étroit

- Fuselage large

- Jets régionaux

- Par type de montage

- Montage en ligne

- Retrofit

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- France

- Allemagne

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie du contexte de la demande, car la demande d'équipements d'évacuation suit les livraisons d'avions commerciaux, la taille de la flotte active et les règles de certification de sécurité. Nous nous référons aux réglementations et orientations publiques de sécurité aérienne des autorités telles que la FAA et l'EASA, puis nous utilisons des publications mondiales de l'aviation civile telles que les publications de l'OACI pour comprendre l'évolution du trafic et de la flotte.

Pour convertir ce contexte en données de dimensionnement exploitables, nous examinons également les indicateurs de livraison et de carnet de commandes d'avions issus des communications publiques des équipementiers, du matériel des associations professionnelles telles que les mises à jour de l'IATA, et des statistiques douanières ou commerciales pertinentes lorsque la correspondance des produits est possible. Parallèlement, les dépôts d'entreprise, les présentations aux investisseurs, les communiqués de presse et les médias aéronautiques réputés nous aident à situer dans le temps les montées en cadence des programmes, les cycles de rétrofit et les annonces de contrats majeurs. Lorsque nécessaire, nous utilisons également des abonnements payants pour les données financières et de renseignement d'entreprises, les bases de données de brevets, ainsi que les bases de données aérospatiales et aéronautiques avec des détails au niveau des avions. Ces sources documentaires ne sont pas exhaustives, et de nombreuses autres références publiques et payantes ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour confirmer ce que les sources documentaires ne peuvent pas prouver entièrement par elles-mêmes, en particulier les cycles de remplacement, le contenu type des shipsets par classe d'avion, et l'évolution réaliste des prix pour les toboggans, radeaux et dispositifs de flottaison individuels. Nous nous entretenons avec un ensemble de fournisseurs, d'acteurs du marché des pièces de rechange et de parties prenantes de l'aviation dans les principales régions afin de pouvoir vérifier puis affiner les hypothèses concernant le line-fit par rapport au rétrofit, l'adoption du MRO et les mises à niveau imposées par la certification.

Répartition des répondants aux travaux de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Acteurs de premier plan : 31 % | Dirigeants (CXO) : 14 % | APAC : 37 % |

| Acteurs de milieu de marché : 55 % | Responsables fonctionnels/d'unité : 41 % | EMEA : 37 % |

| Acteurs plus petits : 14 % | Managers : 45 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

Notre dimensionnement commence par une approche descendante (top-down) qui reconstitue le vivier de demande d'évacuation des avions commerciaux à partir des livraisons d'avions et du nombre de flottes actives, ensuite convertis en demande d'équipements à l'aide du taux d'équipement des shipsets par classe d'avion ainsi que du calendrier type de remplacement et de révision. Comme les équipements d'évacuation ne sont pas achetés selon le même schéma chaque année, les calendriers de montée en cadence des programmes et les événements de maintenance sont utilisés pour façonner la demande en une consommation annuelle réaliste.

Pour maintenir le modèle ancré dans ce qui est observable, nous suivons des intrants ayant un impact direct sur la valeur, tels que la répartition des livraisons entre monocouloirs et gros-porteurs, la répartition entre line-fit et rétrofit, la part des opérations au-dessus de l'eau qui augmente le contenu en radeaux de sauvetage et en équipements de flottaison, la valeur moyenne des shipsets par catégorie d'équipement, et les variations de prix induites par l'inflation ou les matériaux. Les résultats sont ensuite corroborés par des approximations ascendantes (bottom-up) sélectives, incluant des vérifications échantillonnées de type prix moyen de vente x volume pour les systèmes clés, des vérifications de canaux avec les acteurs du marché des pièces de rechange, et des indices de revenus des fournisseurs lorsque la divulgation publique le permet. Lorsque des lacunes de couverture apparaissent, un remplissage prudent est appliqué en utilisant des classes d'avions adjacentes et des taux de remplacement validés, puis les totaux sont revérifiés avec les retours des entretiens.

Pour les prévisions, une analyse de scénarios est utilisée et liée aux perspectives de production aéronautique, aux tendances de capacité des compagnies aériennes et aux cycles de mise à niveau imposés par la certification. La trajectoire finale est alignée sur les fourchettes le plus fréquemment partagées par les experts du secteur. Cela permet de garder les prévisions explicables et reproductibles même lorsque le calendrier des programmes aéronautiques évolue.

Validation des données et cycle de mise à jour

Nous validons le modèle en plusieurs passes, en commençant par des contrôles de logique tels que la cohérence des livraisons d'une année à l'autre, des valeurs de shipset raisonnables, et des totaux régionaux cohérents avec la répartition connue des flottes. Ensuite, les résultats sont comparés à des signaux indépendants tels que l'évolution du carnet de commandes d'avions, les indicateurs d'activité MRO et les actualités publiques des programmes, et tout écart important est examiné avant validation finale.

Si un événement significatif survient, comme un changement de cadence de production, une mise à jour majeure de certification ou un retard de programme affectant les livraisons, nous recontactons les sources concernées pour confirmer l'impact et mettre à jour les hypothèses. Le rapport est actualisé annuellement, et avant livraison, un analyste effectue une dernière relecture afin que les clients reçoivent une vision actualisée fondée sur les informations les plus récentes disponibles.

Estimation du marché des systèmes d'évacuation d'avions commerciaux de Mordor Intelligence comparée à d'autres estimations publiées

Il est normal d'observer des tailles de marché différentes pour les systèmes d'évacuation, car chaque éditeur choisit un périmètre de produits, une couverture d'avions et une année de base différents. Le calendrier de conversion des devises, la logique de construction des prix, et la manière dont la demande de rétrofit est traitée influencent également le chiffre final.

Certains chiffres publiés élargissent la définition à des équipements d'urgence plus larges, puis appliquent des valeurs moyennes élevées à l'ensemble de la flotte, ce qui peut gonfler les totaux si le contenu des shipsets n'est pas différencié par classe d'avion et type de mission. D'autres estimations restent restreintes à un seul type de composant ou à un ensemble limité de programmes, ce qui peut réduire le chiffre lorsque la demande de remplacement et le contenu en équipements pour opérations au-dessus de l'eau sont sous-comptabilisés. Certaines estimations mélangent également plateformes civiles et de défense en un seul total, tandis que Mordor Intelligence ne comptabilise que les toboggans d'évacuation, les radeaux de sauvetage et les dispositifs de flottaison individuels utilisés sur les avions commerciaux monocouloirs, gros-porteurs et régionaux.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,73 milliard d'USD (2026) | |

| Éditeur sectoriel A | 6,94 milliards d'USD (2024) | Utilise probablement un panier d'équipements plus large que les toboggans d'évacuation, radeaux et dispositifs de flottaison individuels, et applique également des valeurs moyennes plus élevées sur l'ensemble de la flotte, ce qui peut faire augmenter sensiblement les totaux. |

| Institut de recherche aéronautique B | 0,48 milliard d'USD (2024) | Semble se rapprocher d'une vision au niveau des composants sur plusieurs catégories d'avions, ce qui peut sous-estimer le contenu des shipsets commerciaux et la demande de remplacement si le calendrier de rétrofit et les besoins en équipements pour opérations au-dessus de l'eau ne sont pas entièrement pris en compte. |

L'écart observé dans le tableau provient principalement de ce qui est inclus et de la manière dont la demande est répartie dans le temps selon les livraisons et les cycles de remplacement, et non de simples différences arithmétiques. En rattachant les hypothèses clés au mix d'avions, au contenu d'équipement et au remplacement induit par la maintenance, la valeur du marché reste traçable aux intrants pouvant être revérifiés en cas de nouvelles cadences d'avions ou d'évolutions de certification.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des systèmes d'évacuation d'aéronefs commerciaux en 2026 ?

La taille du marché des systèmes d'évacuation d'aéronefs commerciaux s'élève à 1,73 milliard USD en 2026 et devrait atteindre 2,37 milliards USD d'ici 2031, progressant à un TCAC de 6,52 %.

Quelle région enregistre la croissance de la demande la plus rapide pour les systèmes d'évacuation ?

L'Asie-Pacifique devrait enregistrer un TCAC de 7,23 % de 2026 à 2031, soutenu par l'expansion des LCC et 19 500 livraisons d'aéronefs prévues.

Quel segment d'équipement détient aujourd'hui la plus grande part de chiffre d'affaires ?

Les toboggans d'évacuation dominent avec une part de 59,68 % en 2025 et bénéficient d'un TCAC prévu de 6,89 %.

Pourquoi les installations de retrofit s'accélèrent-elles ?

Les révisions des flottes vieillissantes, les mandats de formation en réalité mixte et le souhait de standardiser les équipements sur des aéronefs diversifiés poussent la demande de retrofit à un TCAC de 7,05 %.

Comment les toboggans à capteurs intelligents améliorent-ils l'économie des compagnies aériennes ?

La surveillance continue de l'état réduit les retraits non planifiés et permet la maintenance prédictive, réduisant les perturbations opérationnelles liées aux toboggans de plus de 25 % sur les flottes des premiers adoptants.

Quelle est la principale barrière pour les nouveaux entrants dans le domaine des systèmes d'évacuation ?

Les contrats d'approvisionnement OEM à long terme et les coûts de certification élevés — dépassant souvent 10 millions USD par plateforme d'aéronef — représentent des obstacles redoutables pour les nouveaux entrants.

Dernière mise à jour de la page le: