Taille et part du marché des cuisines d'aéronef

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

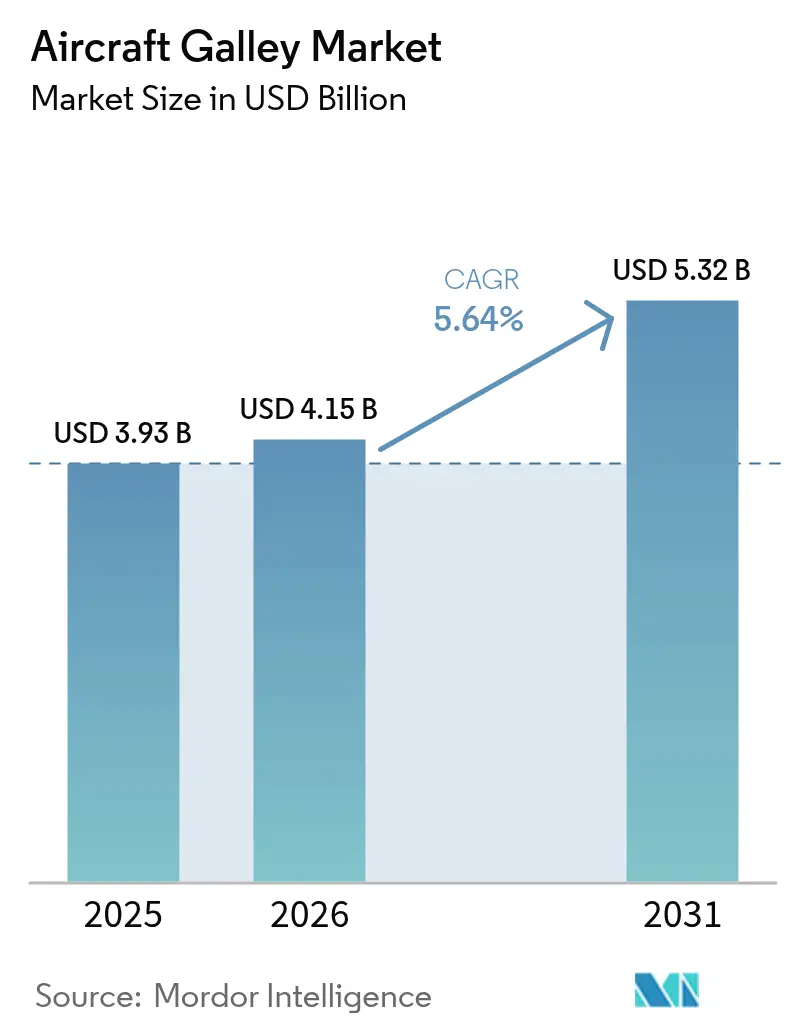

| Taille du Marché (2026) | 4.15 Milliards de dollars |

| Taille du Marché (2031) | 5.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.64% CAGR |

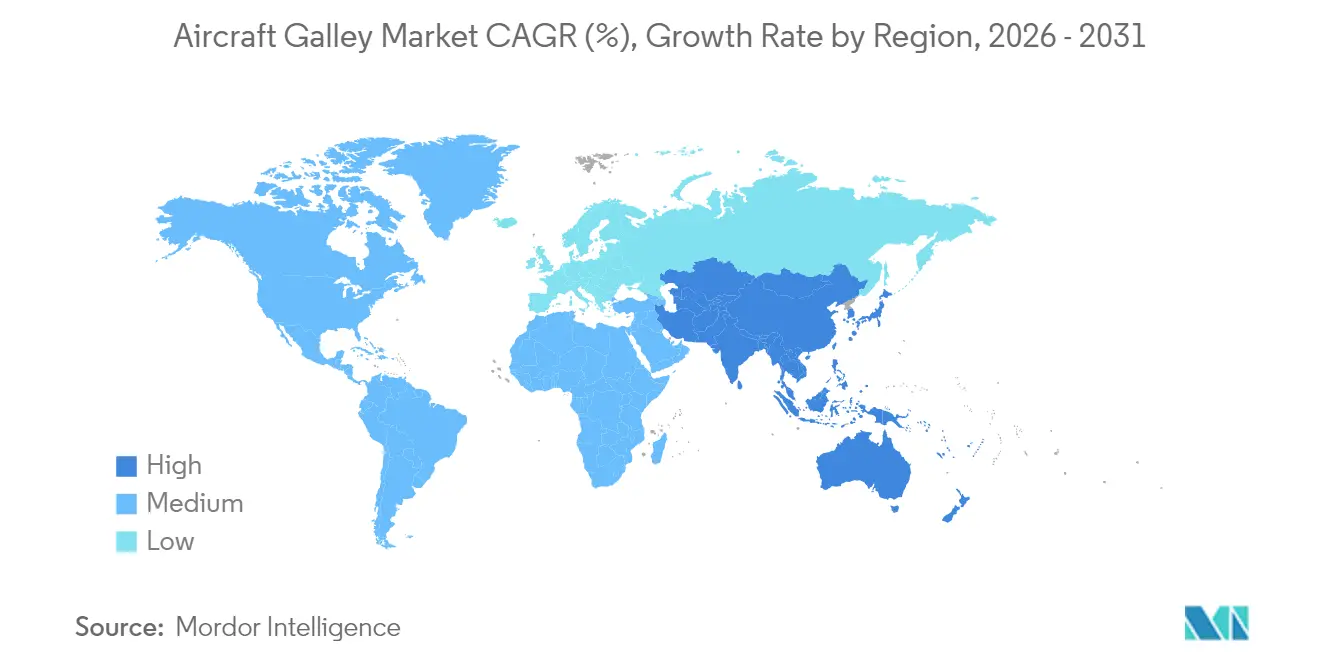

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

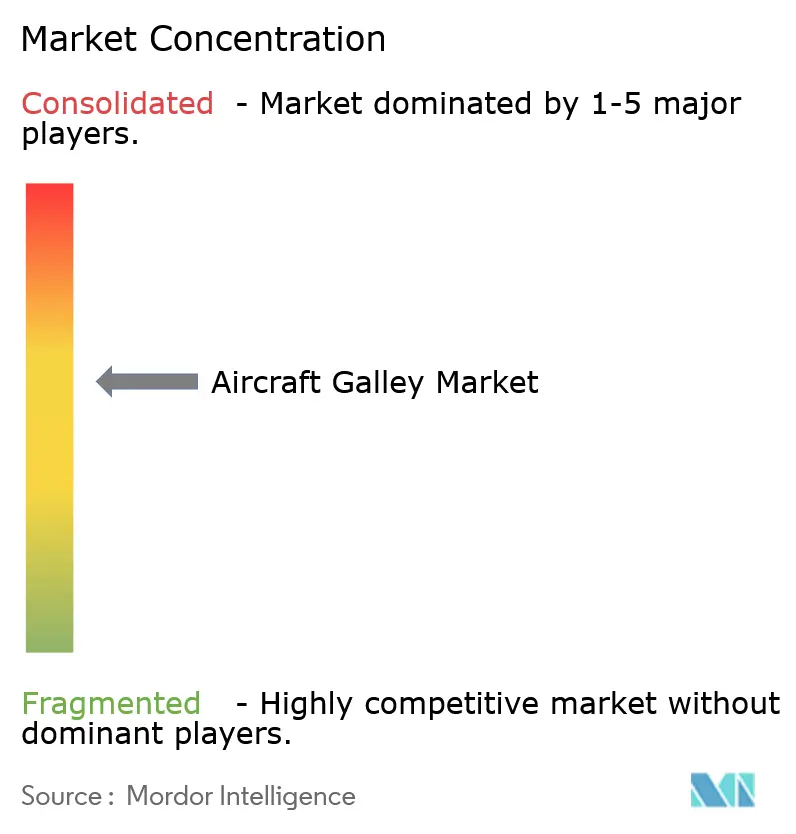

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cuisines d'aéronef par Mordor Intelligence

La taille du marché des cuisines d'aéronef en 2026 est estimée à 4,15 milliards USD, en progression par rapport à la valeur de 2025 de 3,93 milliards USD, avec des projections pour 2031 indiquant 5,32 milliards USD, soit une croissance à un TCAC de 5,64 % sur la période 2026-2031. Les compagnies aériennes orientent les flux de trésorerie post-pandémie vers la modernisation des cabines, les monuments composites allégés, les inserts connectés et les retrofits en fin de vie constituant les piliers de la demande à court terme. Un carnet de commandes soutenu pour les fuselages étroits, les feuilles de route d'électrification favorisant les appareils économes en énergie et la différenciation des classes premium sur les nouveaux programmes de gros-porteurs renforcent tous un cycle de remplacement stable. Les fabricants proposant des plateformes numériques intégrées remportent des contrats de service à long terme, tandis que les tensions sur la chaîne d'approvisionnement concernant les composites de qualité aérospatiale poussent les équipementiers vers des stratégies d'intégration verticale. Les pressions en matière de durabilité — de la réduction de la consommation de carburant à la ségrégation obligatoire des déchets — demeurent le prisme de conception dominant qui façonne le marché des équipements de cuisines d'aéronef.

Points clés du rapport

- Par type d'aéronef, les plateformes à fuselage étroit ont dominé avec une part de revenus de 61,05 % en 2025, tandis que les programmes à fuselage large devraient enregistrer un TCAC de 6,13 % jusqu'en 2031.

- Par type d'insert de cuisine d'aéronef, les inserts électriques ont représenté une part de 67,40 % en 2025 ; ce segment progresse à un TCAC de 6,58 % jusqu'en 2031, devançant les alternatives non électriques.

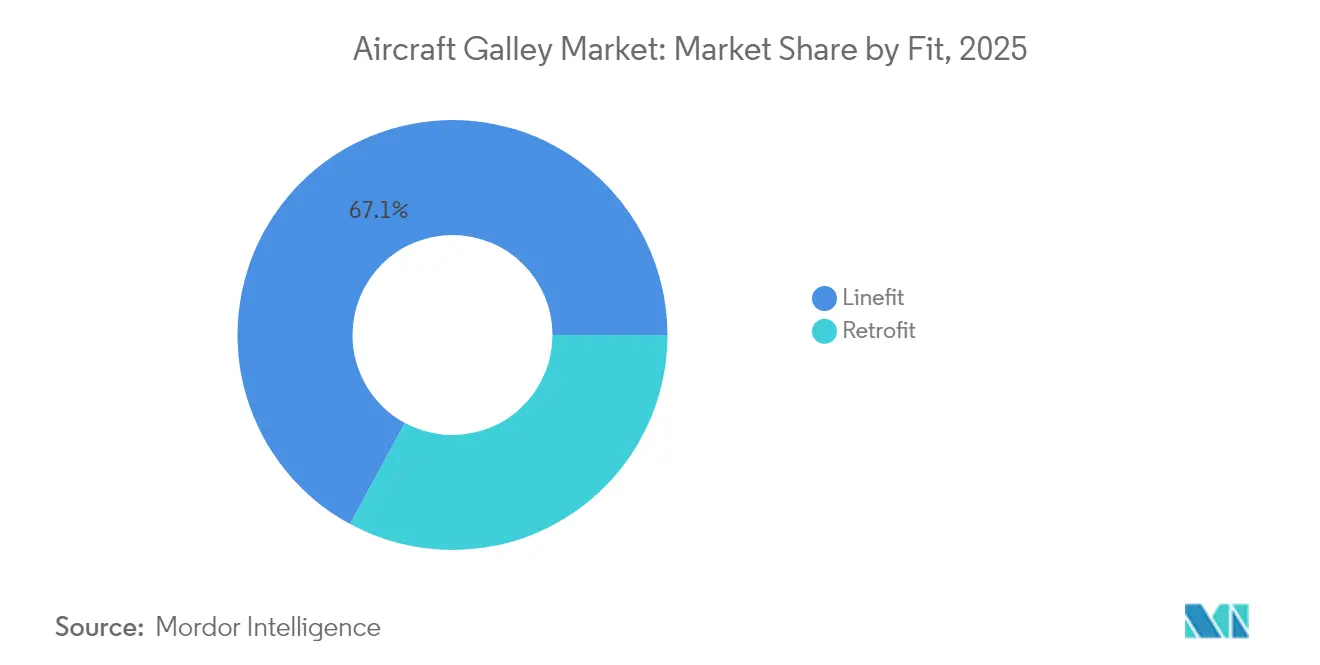

- Par installation, les équipements de série ont représenté 67,10 % des livraisons de 2025, tandis que l'activité retrofit devrait afficher un TCAC de 6,05 % sur la période de prévision.

- Par matériau, l'aluminium a conservé 43,30 % des revenus de 2025, tandis que les composites et les thermoplastiques devraient afficher un TCAC de 6,67 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé le tableau des revenus 2025 avec une part de 31,30 %, tandis que l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un TCAC de 6,18 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des cuisines d'aéronef

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Évolution vers des structures de cuisines d'aéronef légères en composites et thermoplastiques | +1.2% | Mondial ; premiers adoptants en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Demande croissante d'inserts de cuisines intelligents dans les nouveaux programmes d'aéronefs à fuselage étroit | +1.5% | Mondial ; porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Renouvellement des flottes de gros-porteurs stimulant l'adoption de cuisines d'aéronef de service en classe premium | +0.9% | Amérique du Nord, Europe, Moyen-Orient | Moyen terme (2 à 4 ans) |

| Croissance des modèles de revenus annexes des compagnies aériennes soutenant les modules de cuisines d'aéronef en libre-service | +1.1% | Mondial ; accent sur l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Pression réglementaire pour la mise en œuvre de solutions de ségrégation des déchets en cabine | +0.6% | Mondial, avec l'UE en tête de la mise en œuvre | Long terme (≥ 4 ans) |

| Feuilles de route d'électrification générant le besoin d'appareils de cuisine d'aéronef compatibles avec le délestage de charge | +0.7% | Mondial, en accord avec les calendriers d'électrification des équipementiers | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Évolution vers des structures de cuisines d'aéronef légères en composites et thermoplastiques

Les monuments de cabine fabriqués à partir de plastiques renforcés de fibres de carbone et de thermoplastiques avancés réduisent de 20 à 30 % le poids des ensembles en aluminium conventionnels, diminuant la consommation de carburant des compagnies aériennes à chaque cycle.[1]Collins Aerospace, « Seamless Passenger Journey », collinsaerospace.com La réduction des coûts d'exploitation s'aligne sur les objectifs environnementaux alors que les transporteurs cherchent à réduire les émissions de CO2 à l'échelle de leur flotte. Les opérateurs de cabines premium apprécient également les composites pour leur flexibilité de conception, permettant une intégration de l'identité de marque, des cloisons bioniques et des comptoirs de libre-service sculptés qui multiplient les points de contact passagers. Les tests de sécurité incendie, les coûts élevés des matières premières et la capacité limitée des autoclaves freinent l'adoption. Cependant, les feuilles de route des équipementiers intègrent désormais par défaut des cuisines d'aéronef plus légères, signalant une évolution irréversible sur le marché des équipements de cuisines d'aéronef.

Demande croissante d'inserts de cuisines intelligents dans les nouveaux programmes d'aéronefs à fuselage étroit

La dernière génération de fours, refroidisseurs et machines à boissons intègre des capteurs IoT qui transmettent des données de performance aux portails de cabine et au sol. La suite de cuisine d'aéronef connectée de Collins Aerospace est liée à un assistant IA qui alerte les équipages sur les ruptures de stocks et optimise le séquençage du service, réduisant les événements de maintenance non programmés jusqu'à 15 %. L'environnement Skywise d'Airbus intègre en outre ces appareils dans un tissu de données couvrant l'ensemble de la cabine, offrant aux opérateurs des informations prédictives et réduisant les temps d'escale.[2]Airbus, « Skywise Connected Experience », airbus.com Les compagnies aériennes déployant de telles cuisines d'aéronef intelligentes augmentent leurs ventes annexes tout en réduisant les coûts de support sur toute la durée de vie — un avantage destiné à accélérer les retrofits numériques à l'échelle de la flotte.

Renouvellement des flottes de gros-porteurs stimulant l'adoption de cuisines d'aéronef de service en classe premium

Alors que le rendement passager se concentre en avant de la cabine, les transporteurs long-courriers spécifient des offices de type mezzanine, des stations à expresso et des fours de qualité chef qui élèvent les standards culinaires. Les monuments personnalisés intègrent des chariots réfrigérés, la cuisson par induction et des étagères de dressage des repas, permettant un service de qualité restaurant sur des secteurs de 12 heures. Les matériaux haut de gamme augmentent le coût unitaire de 30 à 40 %, se traduisant par une valeur de marque plus substantielle et des taux d'occupation en classe affaires plus élevés. Avec les livraisons du B777-9 et de l'A350-1000 à leur apogée, le marché des équipements de cuisines d'aéronef connaît une hausse des commandes de cuisines premium sur mesure configurées pour maximiser les ratios cuisine-siège sans compromettre le flux de travail des équipages.

Croissance des modèles de revenus annexes des compagnies aériennes soutenant les modules de cuisines d'aéronef en libre-service

Les applications de commande numérique et les terminaux de paiement sans espèces entraînent une refonte de l'espace de cuisine d'aéronef en alcôves commerciales garnies de repas pré-emballés, de collations en libre-service et de produits de bien-être. Les compagnies aériennes font état d'augmentations à deux chiffres de la valeur moyenne du panier lorsque les passagers parcourent et récupèrent des articles pendant les phases de libre circulation en cabine. Le succès de la monétisation repose sur un stockage sécurisé, des mini-réfrigérateurs à refroidissement rapide et des distributeurs compatibles NFC, poussant les fournisseurs à associer le matériel à des logiciels de suivi des stocks. Alors que la part des revenus annexes dépasse 15 % du chiffre d'affaires total des compagnies aériennes, la demande de cuisines d'aéronef à usage mixte combinant restauration, commerce de détail et fonctions de ségrégation des déchets gagne en élan sur l'ensemble du marché des équipements de cuisines d'aéronef.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Longs délais de certification pour les conceptions innovantes de monuments de cuisines d'aéronef | -0.8% | Mondial ; divergences FAA et EASA | Long terme (≥ 4 ans) |

| Coûts élevés des matières premières pour les composites de qualité aérospatiale | -0.5% | Mondial ; concentration de l'offre en Amérique du Nord | Court terme (≤ 2 ans) |

| Concentration de la chaîne d'approvisionnement entre un petit nombre de fabricants de cuisines d'aéronef de rang 1 | -0.6% | Mondial, avec des dépendances critiques en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Report des programmes de retrofit en raison de la volatilité des flux de trésorerie des compagnies aériennes | -0.4% | Mondial, avec un impact plus fort sur les marchés émergents et les transporteurs à bas coûts | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Longs délais de certification pour les conceptions innovantes de monuments de cuisines d'aéronef

Les structures de cuisines d'aéronef doivent passer des tests rigoureux d'inflammabilité, de décompression et de dégagement des voies d'évacuation, régis par les protocoles de sécurité cabine de l'OACI.[3] Organisation de l'aviation civile internationale, « Exigences de l'OACI relatives à la sécurité en cabine », icao.int Les nouvelles cloisons composites ou les configurations d'éclairage intégré prolongent souvent les cycles de certification à 30 mois, immobilisant des capitaux et retardant l'entrée en service. Ce processus avantage les acteurs établis dotés d'une expertise réglementaire approfondie, créant une barrière à l'entrée pour les jeunes pousses proposant des concepts disruptifs. Les compagnies aériennes évaluent ces risques lors de la planification des immobilisations pour retrofit, ralentissant le rythme de déploiement des cuisines d'aéronef de nouvelle génération.

Coûts élevés des matières premières pour les composites de qualité aérospatiale

Les tissus de carbone avancés et les systèmes de résine phénolique supportent des primes de 15 à 20 % par rapport à la tôle d'aluminium. L'approvisionnement est concentré entre une poignée d'usines qualifiées aux États-Unis et en Europe, exposant les programmes à des pics de prix et à une instabilité des délais de livraison. Bien que les économies de carburant à long terme justifient fréquemment la dépense initiale, les compagnies aériennes confrontées à des cycles d'investissement serrés peuvent reporter les retrofits, freinant les commandes à court terme sur le marché des équipements de cuisines d'aéronef.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'aéronef : le carnet de commandes des fuselages étroits soutient les volumes

La taille du marché des cuisines d'aéronef attribuée aux plateformes à fuselage étroit représentait 61,05 % des revenus de 2025. La production du B737 MAX et de l'A320neo maintient les chaînes d'assemblage en activité, ancrant un TCAC de 4,49 % jusqu'en 2031. Les empreintes compactes des monuments, les inserts modulaires et les chariots légers dominent les spécifications alors que les compagnies aériennes optimisent les temps de rotation sur les routes à haute fréquence. La part de marché des équipements de cuisines d'aéronef pour les fuselages larges reste plus modeste aujourd'hui. Elle s'élargit néanmoins à un TCAC de 6,13 % grâce aux livraisons du B787-9, de l'A350-900 et du B777-9, qui présentent des cuisines d'aéronef de service premium avec des volumes réfrigérés plus importants et des diagnostics numériques. La demande pour les jets d'affaires constitue un marché de niche mais lucratif, avec des placages sur mesure, des plaques de cuisson à induction et des modules barista générant des marges plus élevées par ensemble.

Les cabines de fuselages étroits de deuxième génération intègrent de plus en plus des offices en libre-service adjacents aux cuisines d'aéronef avant, créant un nouveau potentiel sur le marché secondaire. Sur les missions long-courriers à quatre équipages, les opérateurs privilégient des agencements ergonomiques qui réduisent les cycles de service et la fatigue. Les constructeurs de jets VIP transposent les enseignements des programmes commerciaux en matériaux haut de gamme — surfaces à l'aspect marbre, distributeurs à vitrage électrochromique — qui filtrent ensuite dans les catalogues d'équipement de série, alimentant une innovation continue sur le marché des équipements de cuisines d'aéronef.

Par type d'insert de cuisine d'aéronef : l'électrification s'accélère

Les inserts électriques représentaient 67,40 % des expéditions mondiales en 2025, reflétant la tendance des compagnies aériennes vers des fours, machines à expresso et refroidisseurs économes en énergie qui s'intègrent aux systèmes de distribution d'énergie en cabine. Ce segment suit un TCAC de 6,58 %, surpassant largement les équipements à entraînement mécanique ou au propane encore utilisés par certaines flottes traditionnelles. Les architectures électriques permettent la surveillance de l'énergie en temps réel et le délestage de charge intelligent, assurant la résilience du système lors des pics d'utilisation. Alors que les équipementiers poursuivent des concepts d'aéronefs plus électriques, les fournisseurs d'inserts certifiés positionnent les appareils connectés comme standard, renforçant la part de marché des équipements de cuisines d'aéronef des solutions électriques.

Les inserts mécaniques persistent là où les budgets de retrofit sont limités ou lorsque les mises à niveau de l'alimentation en cabine prolongeraient les immobilisations. Néanmoins, la hausse des coûts des pièces de rechange et les objectifs réglementaires en matière de carbone font pencher le calcul du coût total de possession en faveur des remplacements électrifiés. Les sociétés de crédit-bail intègrent désormais les inserts numériques dans les clauses de condition de retour, normalisant davantage la transition et soutenant une croissance soutenue sur l'ensemble du marché des équipements de cuisines d'aéronef.

Par installation : la dynamique du retrofit s'amplifie

L'équipement de série représentait 67,10 % des installations en 2025, tirant parti de l'intégration en usine et des voies de certification simplifiées. Pourtant, les programmes de retrofit enregistrent la progression la plus rapide — un TCAC de 6,05 % — alors que les transporteurs prolongent la durée de vie économique des aéronefs tout en rafraîchissant l'attrait des cabines. Des monuments modifiés à rotation rapide, des inserts connectés plug-and-play et des portes composites pré-certifiées permettent une installation en une nuit, réduisant l'exposition des aéronefs au sol. La taille du marché des équipements de cuisines d'aéronef pour les retrofits augmente avec les prolongations mondiales de crédit-bail de fuselages étroits et les cycles de rafraîchissement premium des gros-porteurs.

Des déclencheurs réglementaires stimulent également les dépenses de retrofit. Les nouvelles obligations de ségrégation des déchets contraignent les opérateurs à ajouter des unités biohazard scellées et des bacs de recyclage, tandis que les directives de cybersécurité pour les appareils connectés nécessitent des pare-feux améliorés et des protecteurs de bus de données. Les kits de retrofit financés par les fournisseurs aident les petits transporteurs à combler les lacunes en capital, assurant une diffusion large des technologies de cuisines d'aéronef de nouvelle génération jusqu'en 2031.

Par matériau : les composites gagnent du terrain stratégique

L'aluminium a conservé 43,30 % des expéditions de 2025 grâce à son rapport coût-résistance favorable et à ses chaînes d'approvisionnement bien établies. Néanmoins, les assemblages en composites et thermoplastiques affichent un TCAC prévu de 6,67 %, soutenu par les objectifs de consommation de carburant des compagnies aériennes et les critères ESG. Les nouveaux systèmes de résine permettent des cycles de cuisson à basse température, réduisant la consommation d'énergie lors de la fabrication tout en améliorant la recyclabilité des pièces. Ces gains amplifient l'attrait du marché des équipements de cuisines d'aéronef pour les transporteurs publiant des rapports de durabilité.

En combinant des cadres en aluminium avec des panneaux de portes en composite, les assemblages hybrides offrent une voie de transition équilibrant coût et poids. Parallèlement, les thermoplastiques retardateurs de flamme satisfont aux normes actualisées de dégagement de chaleur, ouvrant de nouveaux territoires de conception pour les surfaces courbes et les logements d'éclairage intégrés. Les innovations en matériaux continuent de remodeler la dynamique concurrentielle sur le marché des équipements de cuisines d'aéronef.

Analyse géographique

L'Amérique du Nord a dominé le tableau des revenus 2025 avec 31,30 %, portée par d'importants budgets de modernisation des cabines et la proximité des chaînes d'assemblage final de Boeing. L'adoption précoce par la région d'écosystèmes de cuisines d'aéronef innovants et la rigueur de la supervision de la FAA favorisent les fournisseurs dotés de solides références en retrofit.

L'Asie-Pacifique, cependant, enregistre le TCAC le plus rapide à 6,18 % alors que la croissance du voyage de la classe moyenne stimule les additions de flottes et la prolifération des centres MRO locaux. Les constructeurs aéronautiques chinois s'associent à des fournisseurs mondiaux d'inserts pour localiser l'approvisionnement, élargissant la taille du marché régional des équipements de cuisines d'aéronef.

L'Europe maintient une posture de leadership technologique, ancrant la R&D dans des matériaux à faible empreinte carbone et des solutions de cabine en économie circulaire alignées sur les feuilles de route de l'AESA. Les transporteurs du Moyen-Orient alimentent la demande de cuisines d'aéronef premium alors qu'ils visent le statut de super-connecteur sur les routes intercontinentales à fort trafic, tandis que les jeunes flottes africaines adoptent des monuments légers pour compenser les coûts élevés du carburant. Ces dynamiques assurent un schéma de croissance géographiquement diversifié pour le marché des cuisines d'aéronef.

Paysage concurrentiel

Le marché des cuisines d'aéronef est modérément concentré : Safran SA, Collins Aerospace (RTX Corporation), Bucher Leichtbau AG, Diehl Stiftung & Co. KG et JAMCO Corporation contrôlent conjointement la majorité des revenus mondiaux. La taille de ces entreprises leur confère de solides antécédents en matière de certification et des réseaux de service intégrés. La force de JAMCO dans les monuments à fuselage large lui assure une protection concurrentielle dans les programmes long-courriers, tandis que Safran exploite l'intégration verticale pour réduire les risques d'approvisionnement en matériaux composites. Collins Aerospace se différencie grâce à sa couche logicielle galley.ai, garantissant des redevances sur le marché secondaire et renforçant la fidélisation des opérateurs.

Des fournisseurs de second rang tels que Diehl Aviation et Iacobucci HF Aerospace se taillent une part grâce à l'excellence de produits de niche — percolateurs à café, refroidisseurs et nœuds de connectivité qui s'intègrent dans des écosystèmes d'équipementiers plus larges. Des alliances stratégiques se forment autour des modules de cybersécurité et d'analyse de données, préfigurant une recomposition des revenus orientée services sur le marché des équipements de cuisines d'aéronef. Les entrées de capital-investissement témoignent de la confiance dans l'expansion des volumes de retrofit et des rentes de services numériques, bien que les obstacles élevés à la certification continuent de décourager les perturbateurs entrant sur le marché.

Leaders du secteur des cuisines d'aéronef

Collins Aerospace (RTX Corporation)

Bucher Leichtbau AG

JAMCO Corporation

Diehl Stiftung & Co. KG

Safran SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : AMETEK Ameron, fabricant d'équipements de sécurité aéronautique et prestataire de solutions de réparation et de révision, a étendu son installation de réparation d'équipements de cuisines d'aéronef pour y inclure des capacités d'assemblage de robinetterie aéronautique. La société opère dans le secteur de l'aviation depuis 50 ans.

- Octobre 2023 : AJW Group, fournisseur indépendant de solutions pour composants, pièces, réparation et chaîne d'approvisionnement d'aéronefs, a signé un Accord Commercial Spécifique (SBA) de trois ans avec Collins Aerospace pour fournir des réparations complètes d'inserts de cuisines d'aéronef. Cet accord apportera plusieurs avantages clés, notamment en permettant à AJW Group de rationaliser les processus de réparation pour réduire les délais d'exécution et améliorer l'efficacité opérationnelle.

Périmètre du rapport mondial sur le marché des cuisines d'aéronef

Le marché des cuisines d'aéronef prend en compte les différentes entreprises proposant des inserts de cuisine électriques et non électriques afin de fournir une perspective qualitative complète. Les estimations du marché sont basées sur les installations d'équipement de série de cuisines d'aéronef dans la cabine des aéronefs de nouvelle génération achetés par les compagnies aériennes à travers le monde. Elles excluent le retrofit des inserts de cuisine individuels.

Le marché des cuisines d'aéronef est segmenté par type et par géographie. Par type, le marché est segmenté en fuselage étroit, fuselage large et jets d'affaires. Le rapport couvre également les tailles de marché et les prévisions pour le marché des cuisines d'aéronef dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Fuselage étroit |

| Fuselage large |

| Jets d'affaires |

| Inserts électriques |

| Inserts non électriques |

| Équipement de série |

| Retrofit |

| Aluminium |

| Composites et thermoplastiques |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type d'aéronef | Fuselage étroit | ||

| Fuselage large | |||

| Jets d'affaires | |||

| Par type d'insert de cuisine d'aéronef | Inserts électriques | ||

| Inserts non électriques | |||

| Par installation | Équipement de série | ||

| Retrofit | |||

| Par matériau | Aluminium | ||

| Composites et thermoplastiques | |||

| Autres | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des cuisines d'aéronef en 2026 ?

La taille du marché des cuisines d'aéronef est de 4,15 milliards USD en 2026.

Quel est le TCAC prévu pour le marché des cuisines d'aéronef jusqu'en 2031 ?

Le marché devrait s'élargir à 5,32 milliards USD et enregistrer un TCAC de 5,64 % entre 2026 et 2031.

Quel type d'aéronef domine la demande d'équipements de cuisines d'aéronef ?

Les plateformes à fuselage étroit représentent 61,05 % des revenus de 2025, ce qui en fait le principal facteur de demande.

Pourquoi les inserts de cuisines d'aéronef électriques gagnent-ils en popularité ?

Les inserts électriques offrent une surveillance de l'énergie, une compatibilité avec le délestage de charge et des diagnostics numériques, soutenant les objectifs de durabilité et de maintenance des compagnies aériennes.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC prévu de 6,18 % jusqu'en 2031.

Dernière mise à jour de la page le: