Taille et part de marché des carénages d'aéronefs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.09 Milliards de dollars |

| Taille du Marché (2031) | 2.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.82% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des carénages d'aéronefs par Mordor Intelligence

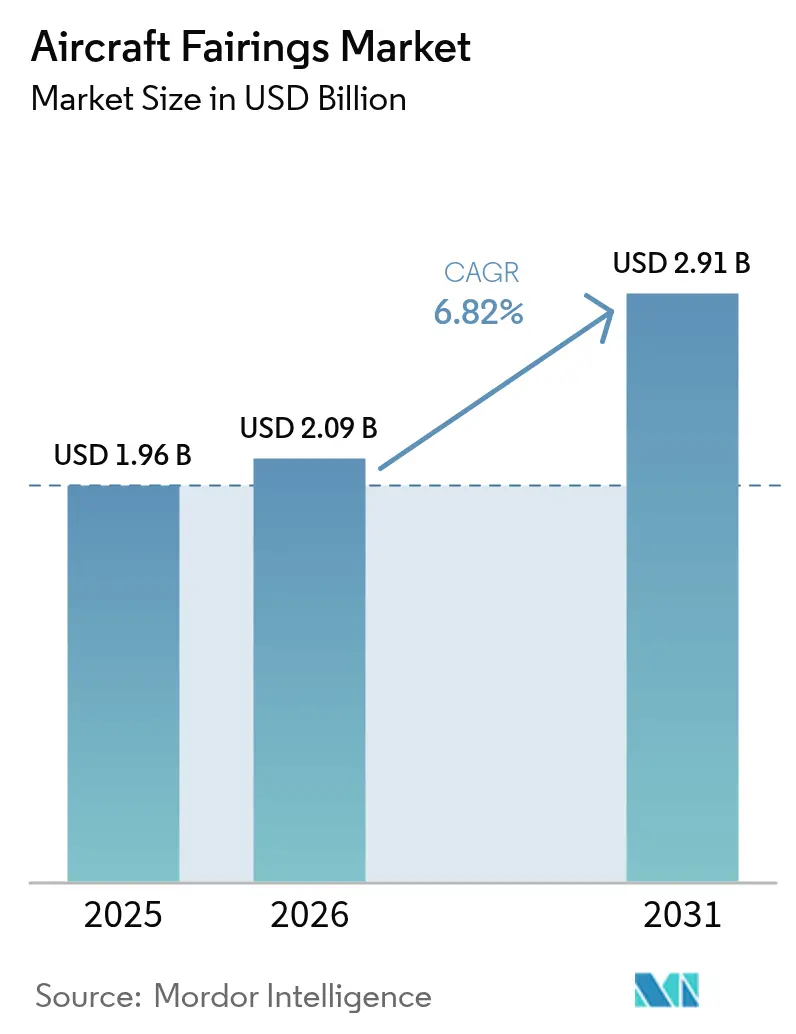

La taille du marché des carénages d'aéronefs était évaluée à 1,96 milliard USD en 2025 et devrait croître de 2,09 milliards USD en 2026 pour atteindre 2,91 milliards USD d'ici 2031, à un TCAC de 6,82 % au cours de la période de prévision (2026-2031). Des carnets de commandes de production robustes dépassant 15 000 avions commerciaux, des mandats croissants en matière d'efficacité énergétique et une accélération du renouvellement des flottes vieillissantes offrent une visibilité à long terme sur la demande. L'innovation dans les matériaux composites est au cœur de cette dynamique de croissance : les polymères renforcés de fibres de carbone (PRFC) représentent déjà 70 % des matériaux de carénage en service, une évolution qui réduit le poids structurel et améliore la résistance à la corrosion. La dépendance croissante aux programmes monocouloir, qui ont contribué à 48 % des volumes en 2024, favorise les fournisseurs capables d'augmenter leur production tout en maîtrisant les coûts. Par ailleurs, l'essor des concepts de drones et d'aéronefs à décollage et atterrissage verticaux électriques (eVTOL) — chacun privilégiant le prototypage rapide et les séries de petite taille — crée des niches à forte valeur ajoutée offrant des marges plus élevées par unité. En conséquence, le marché des carénages d'aéronefs continue de se bifurquer entre les programmes commerciaux à fort volume et les bassins de demande en mobilité aérienne avancée à évolution rapide, contraignant les fournisseurs à équilibrer leurs capacités entre ces deux segments.

Principaux enseignements du rapport

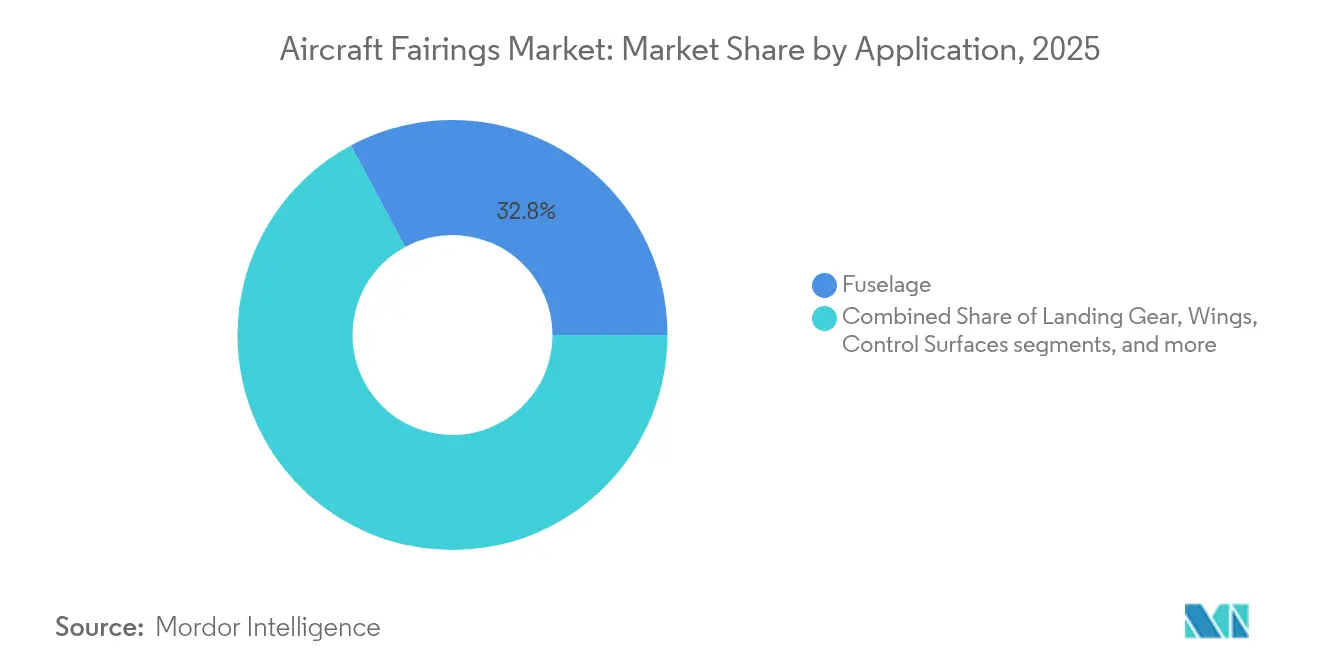

- Par application, les carénages de fuselage ont dominé avec 32,84 % de la part de marché des carénages d'aéronefs en 2025 ; les carénages de train d'atterrissage devraient afficher le TCAC le plus élevé, soit 6,94 %, d'ici 2031.

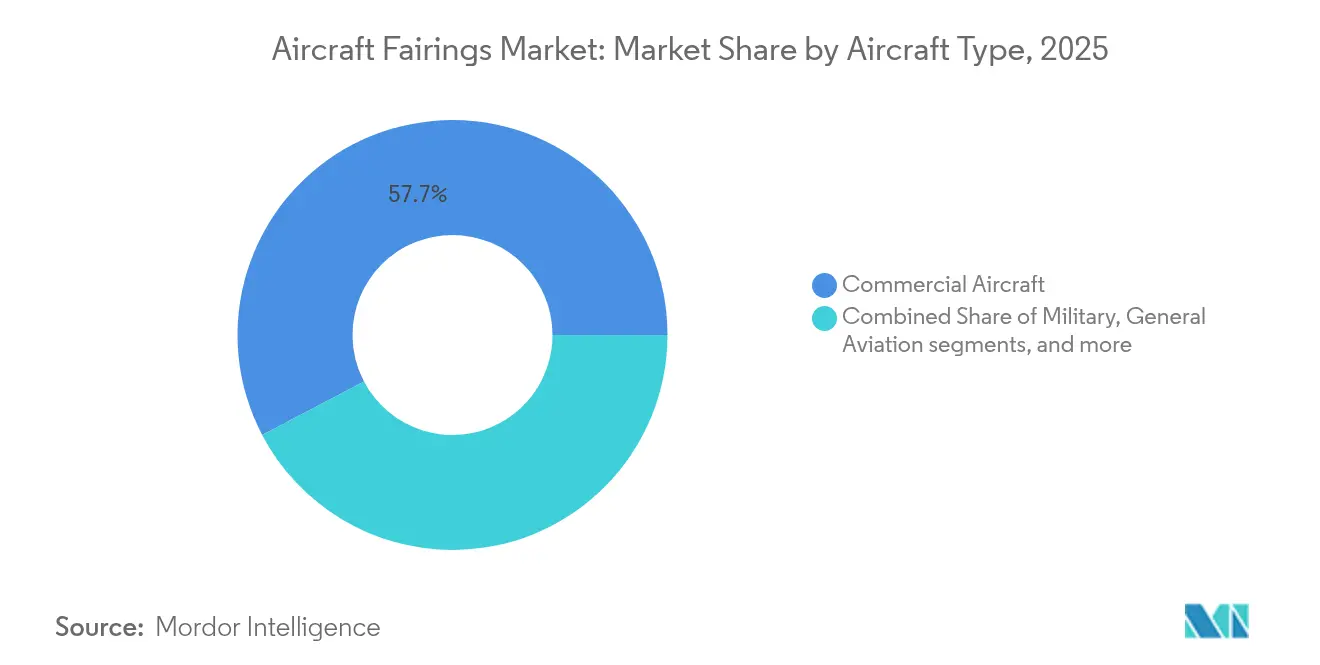

- Par type d'aéronef, les avions commerciaux représentaient 57,69 % de la taille du marché des carénages d'aéronefs en 2025, tandis que la catégorie des systèmes sans pilote progresse à un TCAC de 8,29 % jusqu'en 2031.

- Par matériau, le PRFC a capturé 62,78 % de la part de revenus en 2025 ; les composites thermoplastiques devraient se développer à un TCAC de 8,86 % jusqu'en 2031.

- Par canal de vente, les livraisons OEM représentaient 67,39 % de la taille du marché des carénages d'aéronefs en 2025, tandis que le MRO aftermarket connaît la croissance la plus rapide avec un TCAC de 7,98 %.

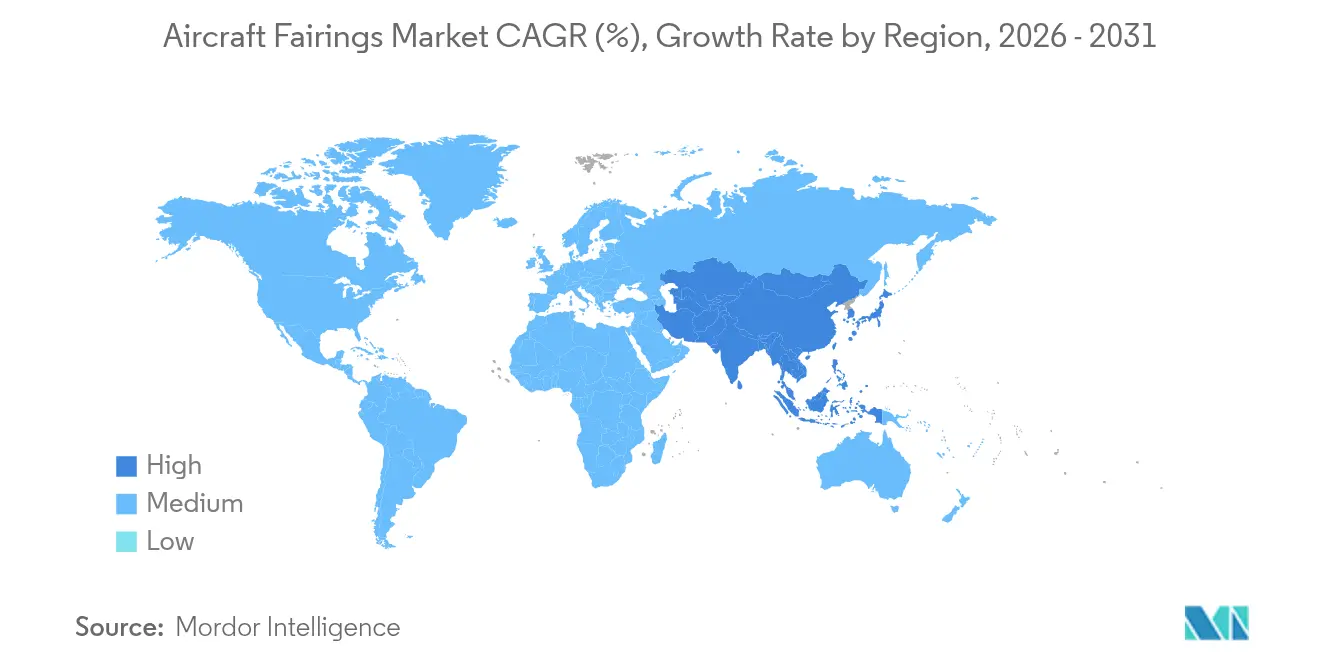

- Par région, l'Amérique du Nord détenait une part de 36,24 % en 2025 ; l'Asie-Pacifique est la zone géographique à la croissance la plus rapide, avec un TCAC de 8,51 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des carénages d'aéronefs

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante des composites pour atteindre les objectifs d'efficacité énergétique | +1.8% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Remplacement rapide à l'échelle de la flotte des aéronefs vieillissants | +1.5% | Mondial, particulièrement en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Prolifération des plateformes de drones, de mobilité aérienne avancée et d'eVTOL | +0.9% | Amérique du Nord et Europe en tête, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Croissance des dépenses MRO aftermarket pour le remplacement des carénages | +1.2% | Mondial | Court terme (≤ 2 ans) |

| Les programmes d'aéronefs hybrides-électriques stimulent de nouvelles conceptions de carénages | +0.7% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Le carnet de commandes record en monocouloir commercial soutient la visibilité de la production | +0.9% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des composites pour atteindre les objectifs d'efficacité énergétique

Les compagnies aériennes soumises à une forte pression sur les coûts du carburant passent de l'aluminium aux carénages en PRFC, faisant passer la teneur en composites des aéronefs de nouvelle génération de 13 % sur les anciens A330 à plus de 50 % aujourd'hui.[1]Airframer, "Détail de l'aéronef Airbus A330/A340," airframer.com Le démonstrateur de fuselage multifonctionnel d'Airbus montre que les peaux thermoplastiques peuvent réduire le poids de 10 % supplémentaires tout en prenant en charge le soudage automatisé pour des cadences de production de 100 appareils par mois. Les avantages économiques restent convaincants : les économies de carburant sur la durée de vie peuvent compenser 15 à 20 % du prix d'achat d'un aéronef lorsque des carénages composites sont installés.[2]CompositesWorld Editors, "Perspectives de l'aviation : la hausse des prix du carburant stimule la demande de composites," compositesworld.com Cependant, cette transition exige des investissements en capital importants pour les autoclaves, les cellules de drapage robotisé et la main-d'œuvre spécialisée, ce qui renforce les barrières à l'entrée et incite les OEM à privilégier les partenaires disposant d'écosystèmes composites matures.

Remplacement rapide à l'échelle de la flotte des aéronefs vieillissants

Plus de 700 avions sont mis hors service chaque année, déclenchant une demande de récupération et de remise en état des composants qui élargit le marché de la rénovation. Les carénages de fuselage large subissent une usure plus prononcée due aux cycles long-courriers, poussant les opérateurs vers des kits de mise à niveau aérodynamique plutôt que vers de nouvelles commandes, dans un contexte de retards de livraison. Les programmes d'économie circulaire qui récupèrent les carénages composites pour les marchés secondaires, illustrés par le partenariat de Sumitomo avec Werner Aero, gagnent du terrain, mais se heurtent à la réalité difficile que le recyclage du PRFC reste limité et coûteux.

Les programmes d'aéronefs hybrides-électriques stimulent de nouvelles conceptions de carénages

Les nouvelles architectures de propulsion nécessitent des nacelles et des voies de refroidissement repensées, ce qui accroît la complexité des carénages. Le démonstrateur à aile mixte de GE Aerospace intègre de nouveaux carénages de nacelle promettant jusqu'à 50 % d'amélioration de la consommation de carburant. Les fournisseurs co-conçoivent des fonctionnalités de gestion thermique aux côtés des carénages structurels pour acquérir un statut de précurseur dans cette nouvelle ère de propulsion.

Le carnet de commandes record en monocouloir commercial soutient la visibilité de la production

Les carnets de commandes mondiaux en monocouloir dépassant 15 000 unités garantissent un volume de commandes stable pendant au moins la prochaine décennie. Des cadences de production stables contribuent à justifier les investissements dans l'automatisation des lignes de carénages composites, réduisant la teneur en main-d'œuvre par unité et soutenant le marché des carénages d'aéronefs à mesure que les empreintes de production s'étendent dans les Amériques et en Asie.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prix élevés et volatils de la fibre de carbone, de l'époxy et des résines haute température | -1.1% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Cycles de certification stricts retardant les nouvelles technologies de carénage | -0.8% | Mondial | Moyen terme (2 à 4 ans) |

| Consolidation de la chaîne d'approvisionnement réduisant les options d'approvisionnement et comprimant les marges | -0.9% | Mondial, avec des effets primaires en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Tensions géopolitiques et tarifs douaniers gonflant les coûts des matières premières | -0.7% | Mondial, affectant particulièrement le commerce États-Unis-Chine et les chaînes d'approvisionnement Europe-Asie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Des prix élevés et volatils de la fibre de carbone, de l'époxy et des résines haute température compriment les marges des fournisseurs

La demande de fibre de carbone dans l'aérospatiale devrait croître de 17 % par an, mais les ajouts de capacité nécessitent des investissements coûteux à long cycle. Les tensions géopolitiques et l'exposition aux tarifs douaniers compliquent les prévisions de prix, incitant les fournisseurs à adopter des contrats à coût majoré tout en plaçant les petites entreprises dans des positions de fonds de roulement intenables.

Cycles de certification stricts retardant les nouvelles technologies de carénage

La circulaire consultative FAA 20-62E et les règles miroir de l'EASA prolongent les délais de validation pour les nouveaux thermoplastiques ou les carénages fabriqués par fabrication additive à 24-36 mois, doublant les coûts de conformité lorsque des doubles approbations sont requises. Bien que les procédures de mise en œuvre technique bilatérales simplifient certaines formalités administratives, les innovateurs de plus petite taille peinent encore à satisfaire à la rigueur documentaire nécessaire pour satisfaire les régulateurs mondiaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : dominance axée sur l'intégration des carénages de fuselage

Les carénages de fuselage ont généré 32,84 % de la taille du marché des carénages d'aéronefs en 2025, grâce à leurs géométries complexes de jonction aile-fuselage et aux obstacles élevés d'intégration OEM. La demande reste stable car tout changement de conception oblige à une nouvelle série complète de tests aérodynamiques, rendant difficile le déplacement des fournisseurs en place. Les carénages de train d'atterrissage s'accélèrent à un TCAC de 6,94 %, portés par des limites de bruit aéroportuaire plus strictes et les exigences des programmes eVTOL pour les jambes de force rétractables. Les carénages d'aile-fuselage et de surfaces de contrôle restent alignés sur les cadences de production courantes, tandis que les carénages de moteur bénéficient d'une croissance incrémentale provenant des démonstrateurs hybrides-électriques qui imposent des coques de carénage refroidies.

Les plateformes de mobilité émergentes orientent les cahiers des charges de conception vers la fabrication rapide. Les recherches de l'Université d'État de Wichita montrent que les opérateurs de drones préfèrent des carénages modulaires imprimables en quelques jours, et non en quelques semaines. Le contrat de Deutsche Aircraft pour le D328eco regroupant les portes de fuselage et de train d'atterrissage en un seul appel d'offres souligne les démarches des OEM vers des packages de fournisseurs intégrés. Un tel regroupement favorise les fournisseurs disposant d'outils de conception étendus et d'une capacité d'articles de test.

Par matériau : la solidité du polymère renforcé de fibres de carbone (PRFC) rencontre l'agilité thermoplastique

La part de 62,78 % du PRFC souligne son statut ancré dans les programmes de fuselage large, de fuselage étroit et même de giravions. Pourtant, les composites thermoplastiques et les polymères fabriqués par fabrication additive — en croissance de 8,86 % par an — suppriment les goulots d'étranglement des autoclaves et permettent la consolidation du nombre de pièces, ce qui réduit considérablement la main-d'œuvre d'assemblage. Pour les carénages de drones légers, la sensibilité aux coûts maintient la fibre de verre viable, tandis que les emplacements critiques tolérants aux dommages (tels que les panneaux de carène de fuselage inférieur) s'appuient encore sur des alliages aluminium-lithium.

La plateforme HexAM PEKK à frittage laser de Hexcel imprime des supports de carénage complexes impossibles à usiner de manière conventionnelle, réduisant simultanément les rebuts et le poids. Les efforts DOMMINIO financés par l'UE étendent ce fil numérique en intégrant des capteurs de santé structurelle dans les carénages thermoplastiques, apportant une surveillance prédictive de l'intégrité directement aux installations de ligne. À terme, des empilements de matériaux mixtes associant des peaux PRFC stratifiées à des nervures thermoplastiques imprimées pourraient dominer le marché des carénages d'aéronefs.

Par type d'aéronef : l'aviation commerciale constitue le socle du marché face à l'émergence de nouvelles plateformes

Les avions commerciaux représentaient 57,69 % de la part de marché des carénages d'aéronefs en 2025, les programmes monocouloir fournissant à eux seuls 48 % et les lignes de fuselage large ajoutant 17 % supplémentaires. Cette domination découle de carnets de commandes de production soutenus et de plans de renouvellement de flotte des compagnies aériennes qui se traduisent par une demande fiable et à long terme de carénages pour les fuselages, les ailes et les nacelles. Les dernières prévisions de Boeing indiquent que plus de 44 000 nouveaux avions de ligne entreront en service d'ici 2038, dont 32 400 seront des modèles monocouloir — une fenêtre de visibilité qui sous-tend les engagements de capacité des fournisseurs de carénages. Dans le même temps, la production de monocouloirs s'accélère pour atténuer les contraintes de capacité. En revanche, les cadences d'assemblage de fuselage large restent modérées, car les transporteurs réduisent encore leur exposition long-courrier et privilégient des alternatives économes en carburant sur les missions à moyenne portée.

Les plateformes de drones et d'eVTOL introduisent la poche de demande à la croissance la plus rapide avec un TCAC de 8,29 % jusqu'en 2031, créant des opportunités pour des carénages qui privilégient la fabrication rapide et des structures de coûts plus faibles plutôt que le parcours de certification exhaustif suivi dans les programmes commerciaux. Les aéronefs militaires fournissent une base stable soutenue par des budgets de défense élevés dans un contexte de tensions géopolitiques, tandis que l'aviation générale bénéficie d'un regain d'intérêt pour les voyages d'affaires. Airbus a livré 766 aéronefs en 2024 et conservait un carnet de commandes de 8 658 unités, soulignant la profondeur de la production commerciale qui continue d'ancrer la taille du marché des carénages d'aéronefs. Parallèlement, l'accent mis par l'entreprise sur les conceptions de nouvelle génération et les carburants d'aviation durables maintient les spécifications des carénages composites en constante évolution. Le démonstrateur à aile mixte de JetZero, qui vise une réduction de 50 % de la consommation de carburant en intégrant étroitement les carénages de nacelle et de fuselage fournis par Collins Aerospace, illustre comment les exigences de performance commerciale accélèrent la pollinisation croisée des technologies dans l'ensemble du marché des carénages d'aéronefs. Pour les fournisseurs, le défi consiste à équilibrer les calendriers de qualification rigoureux des programmes d'avions de ligne établis avec les cycles de développement itératifs et accélérés privilégiés par les plateformes de mobilité émergentes, imposant une double expertise en certification traditionnelle et en prototypage rapide.

Par canal de vente : dominance OEM et dynamisme du marché aftermarket

Les lignes OEM ont consommé 67,39 % des expéditions de carénages en 2025, reflétant les efficacités d'installation en ligne et les contrôles stricts des modifications d'ingénierie chez Airbus et Boeing. Néanmoins, les revenus aftermarket croissent à un TCAC de 7,98 % alors que les compagnies aériennes prolongent la durée de vie des actifs face aux goulots d'étranglement des livraisons et au rationnement du capital. Les gains de distribution de 750 millions USD de VSE Aviation illustrent l'ampleur des plateformes logistiques nécessaires pour stocker des carénages variés dans les dépôts mondiaux.

Des marges aftermarket plus élevées attirent les acteurs de rang 2, mais l'impératif de service est contraignant : le partenariat de FCAH Aerospace avec Cobalt Aero Services couvre les nacelles, les inverseurs de poussée et les carénages, exigeant des délais d'expédition de 24 heures. L'équilibre des positions de stock face à la pression sur le fonds de roulement devient un facteur clé de succès à mesure que les références de composants se multiplient.

Analyse géographique

L'Amérique du Nord a capturé 36,24 % de la part de marché des carénages d'aéronefs en 2025, soutenue par la reprise de la production de Boeing et un engagement de fabrication de GE Aerospace d'un milliard USD qui renforce la capacité composite dans plusieurs États américains. Des clusters bien établis dans l'État de Washington et en Caroline du Sud offrent aux fournisseurs un écosystème mature, bien que les politiques tarifaires et les pénuries de main-d'œuvre qualifiée continuent de peser sur les bases de coûts. L'expansion des installations de RTX à hauteur de 2 milliards USD témoigne de la confiance des OEM dans une demande soutenue, même si l'environnement opérationnel à court terme reste inflationniste.

L'Asie-Pacifique est la région à la croissance la plus rapide, affichant un TCAC de 8,51 % jusqu'en 2031. Les programmes indigènes tels que le C919 chinois ou le HTT-40 indien intensifient les mandats de localisation, attirant les acteurs de rang 1 occidentaux dans des usines en coentreprise. Strata Manufacturing a enregistré une croissance de production de 38 %, exportant 11 774 structures sur les modèles Airbus et Boeing, signalant l'ambition du Golfe de devenir une puissance dans les composites. Le nouveau site de 100 000 m² de Hanwha Aerospace au Vietnam pour les composants GE et Rolls-Royce valide davantage ce changement.

L'Europe bénéficie du rythme de production d'Airbus et se concentre sur les matériaux verts. Les essais de faisabilité de la fibre de carbone biosourcée d'Airbus pour les carénages d'hélicoptères marquent les premières étapes vers des chaînes d'approvisionnement neutres en carbone. Le Japon conserve une niche en tant que fournisseur de fibre de carbone de haute qualité, Mitsubishi Chemical visant une croissance de 12 % des composites sur les futurs programmes de mobilité. Pendant ce temps, les marchés du Moyen-Orient et d'Afrique tirent parti des zones de libre-échange et de la proximité des routes long-courriers pour remporter des travaux de compensation auprès des OEM. Cependant, atteindre la parité de certification avec les homologues occidentaux reste une tâche permanente.

Paysage concurrentiel

Le marché des carénages d'aéronefs est modérément concentré, avec des leaders de rang 1 — FACC AG, GKN Aerospace et Collins Aerospace (RTX Corporation) — détenant des contrats à long terme sur la durée de vie des programmes qui dissuadent les nouveaux entrants. Néanmoins, la fragilité de la chaîne d'approvisionnement depuis 2020 a incité les OEM à réévaluer leurs dépendances à source unique. Certains OEM explorent une internalisation partielle des carénages critiques, tandis que d'autres sèment de nouveaux fournisseurs asiatiques pour plus de résilience. Les expansions composites à forte intensité de capital soulignent l'élargissement du fossé de capacités ; la mise à niveau des matériaux de freinage de Collins à Spokane pour 200 millions USD augmente la capacité de 50 % et intègre davantage d'automatisation.

L'excellence opérationnelle devient un facteur de différenciation. Le prix Aero Excellence 2025 de FACC montre comment des cadres de qualité rigoureux raccourcissent les délais de cycle et valent des distinctions OEM. La fabrication additive perturbe également les structures de coûts ; les démonstrations HexAM de Hexcel valident les carénages thermoplastiques imprimés prêts pour les zones à haute température, signalant un avenir où les processus à faible outillage atteignent le seuil de rentabilité à des volumes plus faibles.

L'échiquier concurrentiel se fragmente davantage selon les lignes de programme : les fournisseurs en place poursuivent les attributions monocouloir à fort volume, tandis que les spécialistes agiles se tournent vers les prototypes eVTOL nécessitant une rotation rapide. La pollinisation croisée de la main-d'œuvre et des jumeaux numériques entre ces silos déterminera le leadership en matière de marges jusqu'en 2030.

Leaders de l'industrie des carénages d'aéronefs

Spirit AeroSystems, Inc.

FACC AG

Collins Aerospace (RTX Corporation)

GKN Aerospace

Airbus Aerostructures (Airbus SE)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mars 2025 : RTX Corporation a signé avec JetZero pour fournir des structures d'intégration moteur et de nacelle pour un démonstrateur à aile mixte, incluant des carénages avancés pour les vols d'essai de 2027.

- Juin 2023 : Strata Manufacturing PJSC (Strata) et SABCA ont signé un contrat pour fabriquer et assembler les carénages de support de volet de l'A350-1000, élargissant leur partenariat existant pour les carénages de support de volet de l'A350-900 et renforçant leur collaboration dans la livraison de composants aéronautiques.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des carénages d'aéronefs comme le chiffre d'affaires mondial généré par les capotages aérodynamiques nouvellement fabriqués et les pièces de remplacement certifiées qui optimisent l'écoulement de l'air autour des jonctions aile-fuselage, des rails de volets, des trains d'atterrissage, des pylônes de moteurs et d'autres surfaces de contrôle de vol des aéronefs civils et militaires à voilure fixe. Selon Mordor Intelligence, nous suivons la valeur en dollars américains courants pour les livraisons OEM et les ventes sur le marché secondaire qualifié tout au long de la durée de vie en service.

Exclusion du périmètre : les carénages de fusées ou de charges utiles utilisés dans les lanceurs et les missiles ne relèvent pas de cette définition.

Aperçu de la segmentation

- Par application

- Fuselage

- Train d'atterrissage

- Ailes

- Surfaces de contrôle

- Moteur

- Par matériau

- Polymère renforcé de fibres de carbone (PRFC)

- Composites en fibre de verre

- Alliages métalliques

- Composites thermoplastiques

- Thermoplastiques fabriqués par fabrication additive

- Par type d'aéronef

- Commercial

- Avions commerciaux monocouloir

- Avions commerciaux à fuselage large

- Militaire

- Combat

- Non-combat

- Aviation générale

- Systèmes sans pilote

- Commercial

- Par canal de vente

- Production OEM

- MRO aftermarket

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Notre équipe a interrogé des ingénieurs en aérostructures, des spécialistes en outillage de carénages et des acheteurs MRO senior en Amérique du Nord, en Europe et en Asie-Pacifique. Ces discussions ont confirmé les écarts de coûts des matériaux composites, les prix typiques par ensemble de bord et les intervalles de remplacement, tout en précisant comment les retrofits de flotte ou les immobilisations influencent la demande annuelle.

Recherche documentaire

Nous nous sommes appuyés sur des sources publiques de premier rang telles que les prévisions aérospatiales de la FAA, la revue annuelle de sécurité de l'EASA, le moniteur du transport aérien de l'OACI, les données commerciales UN Comtrade HS-8807, et les livraisons de la General Aviation Manufacturers Association. Les rapports 10-K des entreprises, les journaux de livraison d'Aviation Week, les données financières de D&B Hoovers et les analyses de brevets Questel nous ont aidés à dresser le profil des fournisseurs et des évolutions des matériaux. Il s'agit d'une liste illustrative ; de nombreux ensembles de données et revues supplémentaires ont alimenté la validation des données.

Dimensionnement du marché et prévisions

Une approche mixte descendante et ascendante est appliquée. Nous partons des livraisons annuelles d'aéronefs, des effectifs de flottes actives et des calendriers de révision majeure, puis nous dérivons la demande en carénages en multipliant les volumes par plateforme par les valeurs représentatives par ensemble de bord. Les agrégations fournisseurs de volumes d'éléments composites et métalliques échantillonnés servent de vérification de cohérence. Les variables clés comprennent les cadences de production OEM, le mix monocouloir/gros-porteur, le taux de pénétration des composites, l'évolution du prix de vente moyen et les mouvements d'exportation HS-8807. La régression multivariée par rapport aux revenus passagers-kilomètres et aux tendances des dépenses de défense oriente les perspectives 2025-2030, tandis que les lacunes de données sont comblées par des plafonds conservateurs de taux de remplacement.

Cycle de validation des données et de mise à jour

Les analystes de Mordor soumettent chaque modèle à des contrôles de variance par rapport aux livraisons historiques, aux dépenses MRO des compagnies aériennes et aux statistiques commerciales avant validation par les pairs. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels que des changements brusques de cadences OEM, garantissant ainsi aux clients la vue la plus récente et vérifiée.

Pourquoi la base de référence d'Aircraft Fairings de Mordor reste fiable

Les estimations publiées divergent souvent parce que les entreprises adoptent des listes d'éléments, des courbes de prix et des cadences d'actualisation différentes.

Nous fixons le périmètre, la devise et les paramètres de cadence de production en amont et les divulguons, permettant aux utilisateurs de retracer chaque chiffre.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,96 milliard USD | Mordor Intelligence | - |

| 2,43 milliards USD | Global Consultancy A | Inclut les kits de retrofit et les carénages intérieurs BFE |

| 2,70 milliards USD | Industry Publisher B | Regroupe les nacelles et les radômes avec les carénages |

| 2,09 milliards USD | Research Firm C | Exclut les revenus MRO du marché secondaire |

La comparaison montre que nos choix de périmètre rigoureux et notre sélection transparente des variables fournissent une base de référence équilibrée et reproductible sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des carénages d'aéronefs ?

Le marché des carénages d'aéronefs est évalué à 2,09 milliards USD en 2026 et devrait croître pour atteindre 2,91 milliards USD d'ici 2031.

Quel segment d'application détient la plus grande part ?

Les carénages de fuselage détiennent 32,84 % des revenus en 2025, reflétant leur complexité d'intégration et leur rôle aérodynamique critique.

Pourquoi les composites thermoplastiques gagnent-ils du terrain ?

Les thermoplastiques permettent des cycles plus rapides, le soudage automatisé et un recyclage plus facile, soutenant un TCAC de 8,86 % jusqu'en 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique mène la croissance avec un TCAC de 8,51 %, portée par les programmes d'avions indigènes et la localisation de la chaîne d'approvisionnement.

Comment les aéronefs hybrides-électriques affecteront-ils la conception des carénages ?

Les nouvelles architectures de propulsion hybride nécessitent de nouveaux carénages de nacelle et de refroidissement, ouvrant des opportunités de gains de conception pour les fournisseurs capables d'intégrer la gestion thermique à l'intégrité structurelle.

Quels sont les principaux défis pour les nouveaux entrants ?

La volatilité des prix de la fibre de carbone et les longs cycles de certification de la FAA et de l'EASA allongent les horizons de retour sur investissement et favorisent les acteurs en place disposant de capitaux et d'une expertise réglementaire.

Dernière mise à jour de la page le: