Taille et part de marché des radars aéroportés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 15.27 Milliards de dollars |

| Taille du Marché (2030) | 23.15 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.68% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des radars aéroportés par Mordor Intelligence

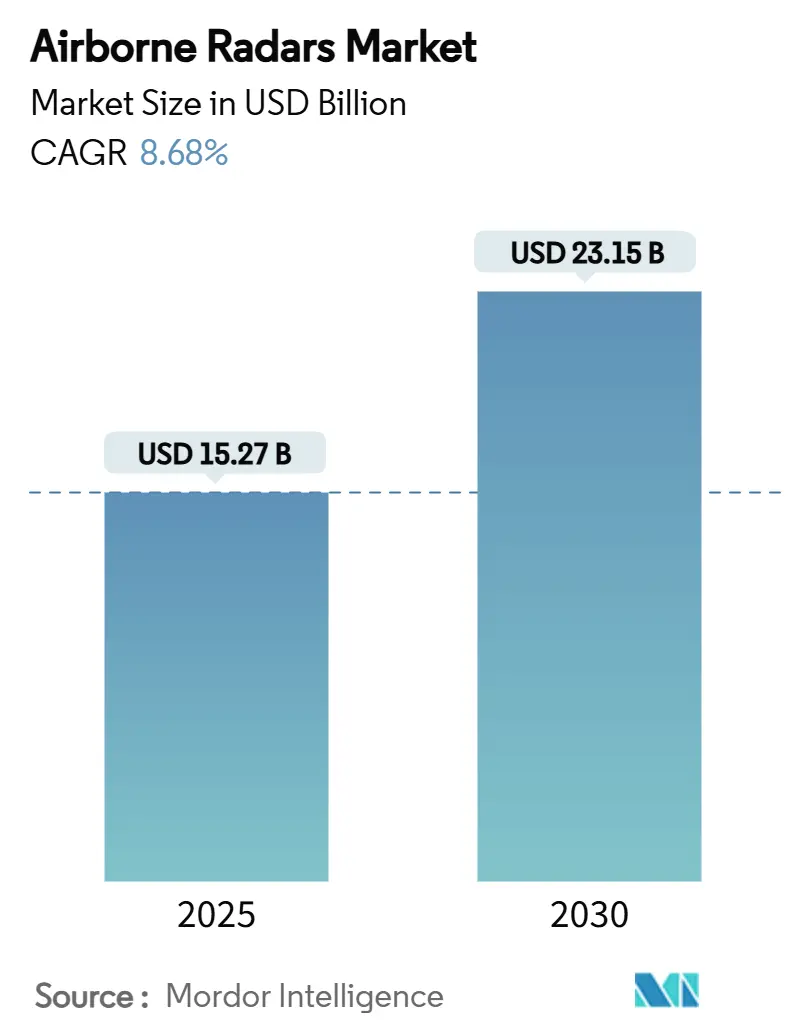

La taille du marché des radars aéroportés s'établit à 15,27 milliards USD en 2025 et devrait atteindre 23,15 milliards USD d'ici 2030, progressant à un CAGR de 8,68 %. Cette dynamique est portée par les programmes de modernisation de la défense, l'expansion soutenue des flottes commerciales et les avancées technologiques dans le domaine des réseaux à balayage électronique actif (AESA), qui maintiennent les pipelines d'approvisionnement actifs dans l'aviation militaire et civile. Les plateformes à aile fixe, notamment les avions de ligne et les grands transporteurs, restent les principaux moteurs de revenus, tandis que les véhicules aériens sans pilote (drones) accélèrent la demande de capteurs plus légers à définition logicielle. Du côté de l'offre, Northrop Grumman, Raytheon et Lockheed Martin augmentent leurs dépenses de R&D pour les composants en nitrure de gallium (GaN) afin d'accroître la portée tout en réduisant la charge de maintenance. La congestion du spectre et les coûts d'intégration élevés freinent l'adoption à court terme dans les marchés émergents. Le cycle de réarmement de l'Asie-Pacifique, porté par les acquisitions japonaises et sud-coréennes, soutient la trajectoire de croissance à long terme du marché des radars aéroportés.

Principaux enseignements du rapport

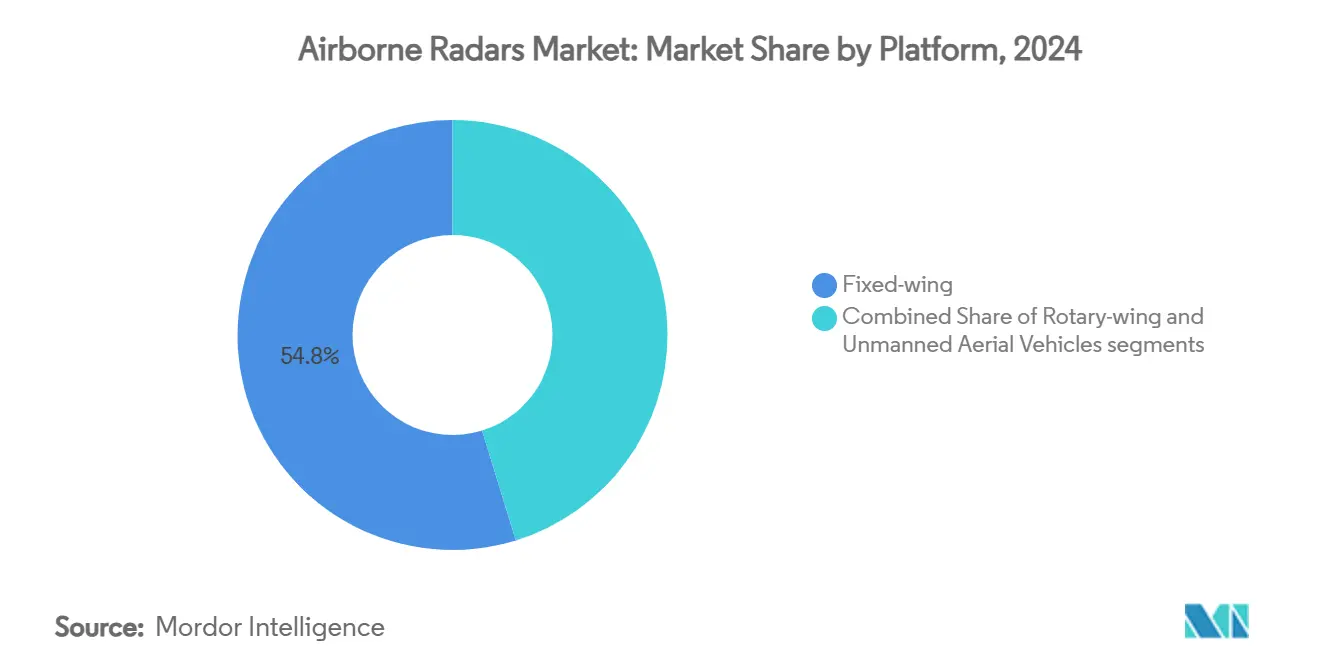

- Par plateforme, les aéronefs à aile fixe ont représenté 54,78 % des revenus en 2024 ; les drones devraient progresser à un CAGR de 11,22 % jusqu'en 2030.

- Par bande de fréquence, les systèmes en bande S ont détenu 39,45 % de la part de marché des radars aéroportés en 2024, tandis que les solutions multibandes affichent le CAGR le plus rapide à 10,29 % jusqu'en 2030.

- Par technologie, l'AESA a capté 48,21 % de la taille du marché des radars aéroportés en 2024 ; la technologie à réseau à balayage électronique passif (PESA) enregistre un CAGR de 9,56 % sur la période de prévision.

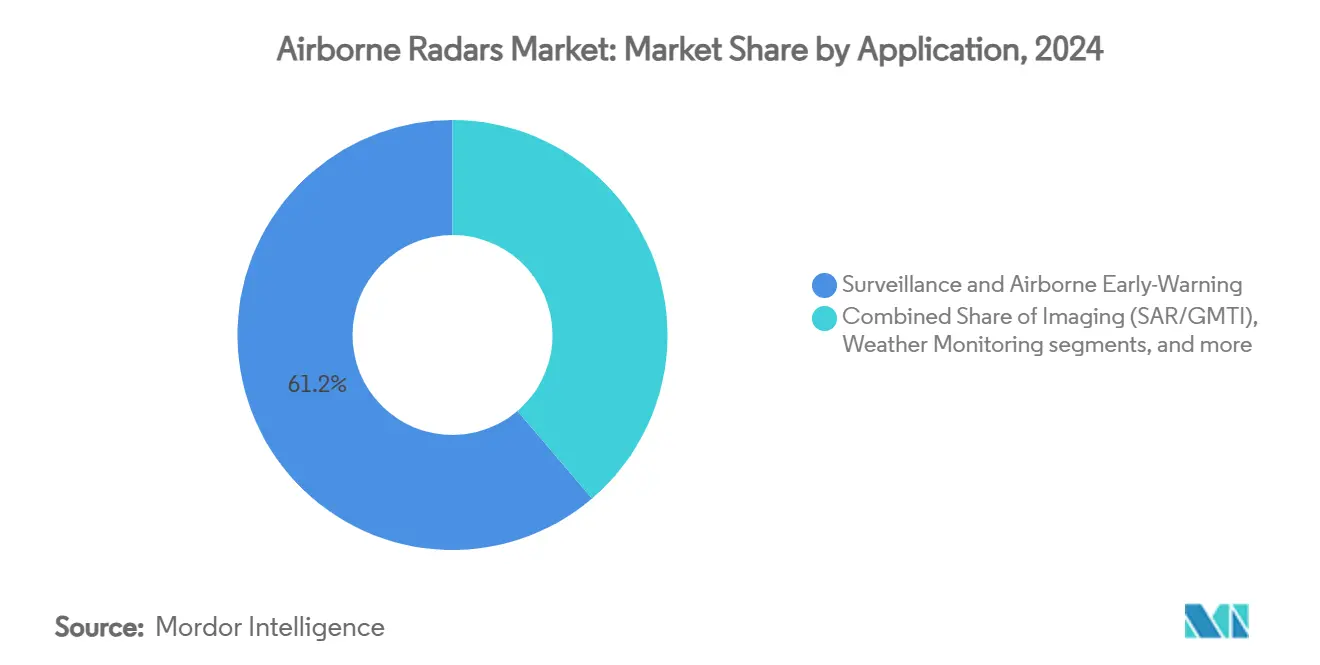

- Par application, la surveillance et l'alerte aéroportée avancée ont représenté 61,24 % des revenus de 2024 ; les modalités d'imagerie ont progressé à un CAGR de 10,98 % jusqu'en 2030.

- Par utilisateur final, l'aviation commerciale a maintenu une part de 54,23 % en 2024, et le programme militaire a progressé à un CAGR de 11,75 % jusqu'en 2030.

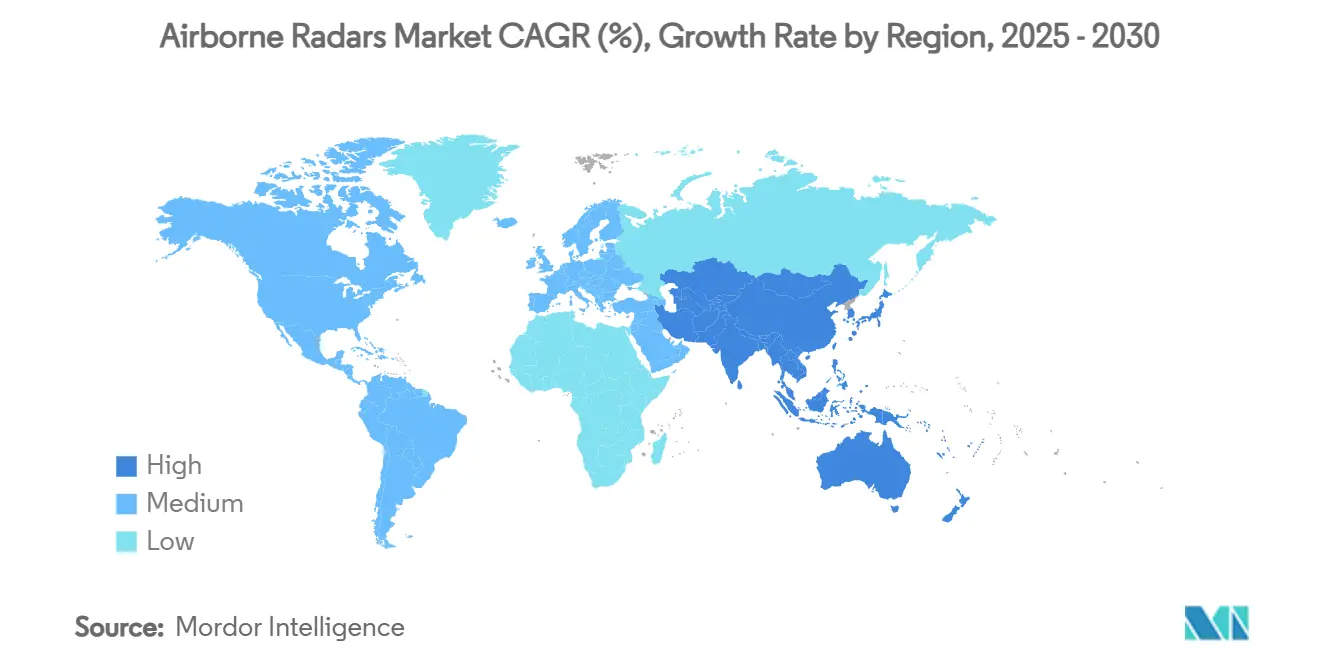

- Par géographie, l'Amérique du Nord a commandé une part de 39,33 % en 2024, tandis que l'Asie-Pacifique a enregistré le CAGR le plus élevé à 8,23 % jusqu'en 2030.

Tendances et perspectives du marché mondial des radars aéroportés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des acquisitions de flottes d'avions de combat et de surveillance de nouvelle génération | +1.8% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption croissante des radars AESA pour une meilleure conscience situationnelle | +1.5% | Marchés développés dans le monde entier | Court terme (≤ 2 ans) |

| Croissance du trafic aérien commercial stimulant la demande de radars météorologiques et d'évitement de collision | +1.2% | Asie-Pacifique, Amérique du Nord | Long terme (≥ 4 ans) |

| Modernisation et retrofit militaires des plateformes aéroportées existantes | +1.0% | Amérique du Nord, Europe, Asie-Pacifique sélective | Moyen terme (2 à 4 ans) |

| Architectures ouvertes modulaires à définition logicielle permettant la portabilité multiplateforme | +0.8% | Forces armées avancées dans le monde entier | Long terme (≥ 4 ans) |

| Intégration de suites de fusion de capteurs à intelligence artificielle créant de nouveaux cycles de mise à niveau | +0.7% | Amérique du Nord, Europe, Asie-Pacifique axée sur la technologie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des acquisitions de flottes d'avions de combat et de surveillance de nouvelle génération

Les ministères de la défense accélèrent les acquisitions de chasseurs de cinquième génération et de plateformes d'alerte aéroportée avancée, suscitant une demande accrue de suites radar aéroportées avancées. L'armée de l'air américaine consacre 90 millions USD en exercice budgétaire 2026 à la mise à niveau des F-22 Raptor avec des capacités de radar à synthèse d'ouverture dynamique permettant de contrer les menaces chinoises et russes. L'Italie et l'Espagne renforcent la puissance aérienne européenne en sélectionnant des Eurofighter Typhoon équipés de capteurs AESA Captor-E, garantissant l'interopérabilité au sein des flottes de l'OTAN. La commande suédoise du radar TPY-4 de Lockheed Martin illustre la manière dont les États nordiques accordent la priorité à la détection longue portée pour renforcer la sécurité dans la région baltique.[1]Lockheed Martin, "La Suède sélectionne le radar TPY-4 de Lockheed Martin pour renforcer les capacités régionales de dissuasion et de défense," news.lockheedmartin.com Les gouvernements intègrent de plus en plus des clauses de production nationale dans les contrats pour protéger les chaînes d'approvisionnement, remodelant ainsi les partenariats avec les fournisseurs. Ces programmes de modernisation amplifient le marché des radars aéroportés à mesure que les plateformes existantes font l'objet de retrofits radar pour correspondre aux performances des nouvelles constructions.

Adoption croissante des radars AESA pour une meilleure conscience situationnelle

La technologie AESA est passée d'une option haut de gamme à une exigence de base pour les aéronefs de combat modernes. L'AN/APG-85 de Northrop Grumman pour le F-35 améliore la portée de détection et la résilience aux attaques électroniques sans compromettre le profil furtif de l'appareil.[2]SAE Media Group, "Radar de nouvelle génération pour le F-35 Lightning II," techbriefs.com Les amplificateurs GaN augmentent la densité de puissance, permettant des réseaux plus légers avec une plus grande largeur de bande. ASELSAN de Turquie a achevé son premier essai en vol du F-16 avec un système AESA indigène, signalant un changement dans la dynamique des fournisseurs et soulignant comment les nouveaux entrants capitalisent sur la demande intérieure. Les unités modulaires remplaçables en ligne raccourcissent les cycles de mise à niveau, permettant aux forces aériennes d'insérer des versions logicielles incrémentielles qui maintiennent la supériorité dans des environnements de menaces en évolution rapide.

Croissance du trafic aérien commercial stimulant la demande de radars météorologiques et d'évitement de collision

La reprise de la capacité des compagnies aériennes et les nouvelles routes intensifient le besoin de radars météorologiques de nouvelle génération et de radars prédictifs de cisaillement du vent. La FAA modernise la surveillance des mouvements en surface dans le cadre de son programme de radar de surveillance non coopératif pour soutenir des flux de trafic plus importants et atténuer les incursions sur piste. L'adoption du RDR-7000 de Honeywell par OMNI Air Taxi au Brésil réduit les minimums d'approche sur héliport et diminue les déroutements imprévus, améliorant ainsi l'efficacité opérationnelle.[3]Honeywell Aerospace, "Le système de radar météorologique Honeywell sélectionné par OMNI Air Taxi pour une mise à niveau majeure de la flotte," aerospace.honeywell.com Les initiatives de radar passif telles que le Twinvis de HENSOLDT visent une certification d'ici 2026, offrant aux opérateurs civils des coûts de possession réduits et une tolérance à la congestion du spectre. À mesure que les volumes mondiaux de passagers augmentent, ces initiatives renforcent la position de l'aviation commerciale sur le marché des radars aéroportés. La montée en puissance des flottes de compagnies aériennes à bas coût en Asie-Pacifique élargit davantage la base installée, consolidant la position de l'aviation commerciale en tant que plus grand segment d'utilisateurs finaux.

Modernisation et retrofit militaires des plateformes aéroportées existantes

La pression budgétaire oriente de nombreux services vers des programmes de mise à niveau radar qui prolongent la durée de vie des plateformes. L'armée de l'air américaine a commandé des systèmes APG-83 supplémentaires pour les F-16 dans le cadre d'un contrat-cadre de 1,6 milliard USD, alignant les appareils plus anciens sur les bibliothèques de menaces modernes. General Atomics améliore les drones Gray Eagle avec l'AESA EagleEye pour doubler le rayon de surveillance et soutenir les opérations multi-domaines. Le Royaume-Uni intègre le radar ECRS Mk 2 dans les avions Typhoon dans le cadre d'un programme technologique de 2,35 milliards GBP (3,15 milliards USD), prouvant que les projets de retrofit peuvent générer une demande de plusieurs milliards de dollars. Les conceptions modulaires et rétrocompatibles positionnent les fournisseurs pour sécuriser des contrats de suivi à mesure que les forces aériennes privilégient les capacités incrémentielles plutôt que le remplacement de la flotte. Les kits de retrofit comportent généralement des interfaces communes d'alimentation, de refroidissement et de données qui réduisent les temps d'arrêt lors de l'installation et permettent des mises à niveau simultanées des ordinateurs de mission, prolongeant la pertinence des plateformes bien au-delà des années 2030.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de développement et d'intégration des systèmes radar avancés | -1.2% | Mondial, en particulier les marchés émergents | Moyen terme (2 à 4 ans) |

| Congestion du spectre et obstacles réglementaires dans les bandes de fréquences clés | -0.8% | Régions densément peuplées dans le monde entier | Long terme (≥ 4 ans) |

| Contraintes de la chaîne d'approvisionnement pour les composants semi-conducteurs GaN | -1.0% | Fabricants occidentaux | Court terme (≤ 2 ans) |

| Déception en guerre électronique activée par apprentissage automatique augmentant la vulnérabilité des radars | -0.6% | Environnements contestés dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de développement et d'intégration des systèmes radar avancés

Les réseaux de nouvelle génération dépassent souvent 125 millions USD par unité, comme l'illustre le capteur de défense antimissile de basse altitude de l'armée américaine, ce qui interdit l'acquisition pour de nombreuses économies émergentes.[4]Defense Express, "Le nouveau radar du Patriot coûte 130 millions USD pièce, les premières unités bientôt livrées aux forces américaines," defence-ua.com Les essais en vol approfondis, la qualification environnementale et l'accréditation en cybersécurité allongent les délais de livraison et immobilisent des capitaux pendant des années. Les enquêtes réglementaires sur les grandes fusions dans la défense, telles que l'action de la Commission fédérale du commerce contre le projet d'acquisition d'Aerojet Rocketdyne par Lockheed Martin, limitent les possibilités de partager les dépenses de R&D au sein de portefeuilles d'entreprises plus larges. Les petits fournisseurs peinent à obtenir des financements pour des programmes à long délai d'approvisionnement, ce qui réduit la concurrence et peut faire monter les prix davantage. Les incertitudes budgétaires retardent ou réduisent donc les commandes, ralentissant le taux de croissance global du marché.

Congestion du spectre et obstacles réglementaires dans les bandes de fréquences clés

Les déploiements de télécommunications mobiles et les constellations de satellites à large bande empiètent sur les allocations radar traditionnelles, incitant les régulateurs à imposer des masques d'émission plus stricts qui nécessitent des reconceptions coûteuses. Les compagnies aériennes aux États-Unis ont fait face à des restrictions temporaires d'altitude liées à la 5G qui ont mis en évidence la vulnérabilité des radioaltimètres existants aux interférences de bandes adjacentes. Les agences nationales du spectre en Europe et en Asie-Pacifique exigent désormais des tests de compatibilité approfondis avant d'accorder des licences d'exploitation, prolongeant les délais des programmes de plusieurs mois. Certains acheteurs de défense se tournent vers des radars passifs ou à agilité de fréquence, mais les voies de certification pour ces nouvelles technologies restent inexplorées. La charge de conformité supplémentaire décourage les petits opérateurs civils d'une adoption précoce et réduit la demande à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme : les drones conduisent la transformation

Les drones enregistrent le CAGR le plus rapide à 11,22 %, portés par des initiatives de défense qui valorisent les options de surveillance et de frappe sacrifiables. En 2024, les aéronefs à aile fixe détenaient 54,78 % de la part de marché des radars aéroportés en raison de leur grande base installée dans les flottes commerciales. La taille du marché des radars aéroportés pour les capteurs de drones devrait presque doubler d'ici 2030 à mesure que les forces armées financent des programmes de contre-drones et de renseignement, surveillance et reconnaissance autonomes. L'intégration de l'AESA EagleEye sur le Gray Eagle 25 M double la portée de détection tout en conservant l'enveloppe de charge utile de la cellule, illustrant le transfert technologique des chasseurs pilotés.[5]General Atomics Aeronautical Systems, "GA-ASI ajoute une antenne AESA au radar EagleEye," ga-asi.com Les plateformes à voilure tournante restent essentielles pour le radar à synthèse d'ouverture, les opérations pétrolières offshore et l'évacuation médicale, mais les défis liés au masquage par le disque rotor créent des exigences pour des réseaux compacts à balayage électronique. La gestion de faisceau assistée par intelligence artificielle s'adapte au masquage des pales, améliorant la surveillance maritime à basse altitude. L'interopérabilité entre les équipes pilotées et non pilotées encourage des normes communes de données radar, soutenant les opérations interarmées et stimulant les commandes multiplateformes sur le marché des radars aéroportés.

Les opérations interdomaines stimulent également la demande de drones en essaim servant de postes radar avancés, étendant le périmètre de capteurs pour les packages de frappe. Le département américain de la Défense a alloué 10,1 milliards USD aux programmes de contre-drones, stimulant indirectement les achats de radars pour les drones de force bleue et les réseaux de détection. Les autorités civiles adoptent de petits drones avec des radars météorologiques légers pour inspecter les couloirs de turbulences le long des trajectoires d'approche fréquentées, élargissant les sources de revenus non militaires. À mesure que l'endurance s'améliore grâce aux expériences sur les piles à combustible à hydrogène, les capteurs migrent vers une ouverture de puissance plus élevée, consolidant les drones comme moteurs de croissance durables pour le marché des radars aéroportés.

Par bande de fréquence : les solutions multibandes gagnent en dynamisme

Les radars en bande S ont fourni 39,45 % des revenus en 2024, appréciés pour leur équilibre entre portée et résilience météorologique. Les solutions multibandes, cependant, devraient croître de 10,29 % par an à mesure que les opérateurs recherchent de la polyvalence dans des environnements électromagnétiques encombrés. Les systèmes dorsaux à définition logicielle permettent aux équipages de basculer entre la bande X pour l'imagerie fine et la bande L pour la pénétration du feuillage sans changements matériels. Le Ground Fire numérique de Thales illustre ce changement, intégrant une planification par intelligence artificielle qui fusionne le contrôle de tir et la surveillance longue portée dans un seul réseau. L'acquisition estonienne de capteurs passifs complète les actifs actifs en bande S, créant une couverture en couches résistante au brouillage.

La bande Ku/Ka trouve une utilité de niche dans la cartographie haute résolution et le soutien aux chercheurs de missiles, mais l'atténuation atmosphérique limite l'adoption généralisée. L'architecture à agilité de fréquence atténue cette contrainte en réduisant dynamiquement la largeur de bande de la forme d'onde sous forte pluie. Les priorités civiles diffèrent : les transporteurs valorisent la suppression de la bande C pour éviter les interférences 5G près des grands aéroports. La coexistence éventuelle dépend des réformes du spectre de l'Union internationale des télécommunications, un autre facteur guidant les investissements dans des ensembles radar multibandes et réaccordables au sein du marché des radars aéroportés.

Par technologie : la domination de l'AESA s'accélère

L'AESA a représenté 48,21 % des revenus de 2024 et a élargi son avance à mesure que les prix du GaN baissent. Les systèmes ESA passifs affichent un CAGR de 9,56 % en offrant de nombreux avantages de l'AESA à un prix acceptable pour les clients aux budgets contraints. La construction en tuiles de l'AESA facilite la réparation sur le terrain et les mises à niveau modulaires, s'alignant sur la volonté des ministères de la défense d'adopter des approches à système ouvert. L'AN/APG-85 de Northrop Grumman étend la plage dynamique tout en maintenant la faible observabilité du F-35, amplifiant les références de performance. Le parcours d'ASELSAN en Turquie montre comment les champions nationaux exploitent la demande gouvernementale pour gagner en traction à l'exportation.

Les réseaux à balayage mécanique s'effacent sauf dans des rôles secondaires peu coûteux tels que les sauvegardes de contrôle du trafic aérien civil. Cependant, des ensembles mécaniques remis à neuf réapparaissent occasionnellement dans l'aviation humanitaire où la capacité AESA complète s'avère excessive. La différenciation des fournisseurs se déplace vers les écosystèmes logiciels : les entreprises regroupent des formes d'onde à intelligence artificielle, le durcissement cybernétique et l'analyse de maintenance prédictive, ajoutant une adhérence qui génère des revenus récurrents pour le marché des radars aéroportés.

Par application : les systèmes d'imagerie en plein essor

La surveillance et l'alerte aéroportée avancée restent dominantes, détenant 61,24 % des revenus de 2024. Les modes d'imagerie, principalement le radar à synthèse d'ouverture et l'indicateur de cible mobile au sol, se développent à un CAGR de 10,98 % à mesure que la compétition stratégique exige une géolocalisation précise dans les zones d'interdiction d'accès et de déni de zone. Israel Aerospace Industries a livré un capteur multimode qui fusionne la recherche à large zone avec la cartographie en bande haute résolution dans un seul package, optimisant les budgets de charge utile. Les radars météorologiques sécurisent l'intérêt des compagnies aériennes grâce à la prévision du cisaillement du vent et à l'évitement des turbulences. Les systèmes de navigation et d'évitement de collision reçoivent un financement renouvelé à mesure que les régulateurs font face à l'intégration du trafic non piloté dans l'espace aérien contrôlé. La taille du marché des radars aéroportés pour l'imagerie est en outre soutenue par les applications de réponse aux catastrophes qui s'appuient sur l'observation terrestre à travers les nuages lors des ouragans.

Les classificateurs à intelligence artificielle raccourcissent les délais entre la mission et le renseignement, convertissant l'historique de phase brut en cartes exploitables en quelques minutes. Cette amélioration attire des services par abonnement où les opérateurs achètent des images traitées plutôt que de posséder du matériel, créant des modèles de revenus parallèles pour les fabricants de radars. Les capteurs multimissions qui basculent entre la surveillance maritime et l'imagerie terrestre sous contrôle logiciel maximisent l'utilité des sorties et sous-tendent une forte demande de mise à niveau.

Par utilisateur final : la croissance militaire s'accélère

Les compagnies aériennes commerciales contrôlaient 54,23 % des revenus de 2024, mais les acheteurs militaires augmentent la valeur globale grâce à des commandes de capteurs multifonctions haut de gamme. La demande militaire progresse de 11,75 % par an à mesure que les forces aériennes intègrent des modes d'alerte aéroportée avancée en réseau, de suivi de cibles et de guerre électronique dans un seul réseau. Le programme 3DELRR de l'armée de l'air américaine canalise 472 millions USD vers 19 radars TPY-4, illustrant les commandes importantes qui propulsent la taille du marché des radars aéroportés. L'aviation générale croît grâce à l'expansion de la flotte de jets d'affaires, adoptant des radioaltimètres AESA plus légers pour satisfaire aux mandats de navigation basée sur les performances de l'Organisation de l'aviation civile internationale.

Les ministères de la défense défendent des architectures interopérables qui partagent des fichiers de pistes entre partenaires de coalition, encourageant des bases techniques communes et verrouillant des contrats récurrents de support logiciel. Les opérateurs commerciaux se concentrent sur l'économie du cycle de vie, valorisant la maintenance prédictive et les conceptions de radômes à faible traînée qui réduisent la consommation de carburant. Des priorités divergentes génèrent des gammes de produits segmentées, mais des préoccupations communes concernant l'approvisionnement en GaN harmonisent les efforts de lobbying entre les parties prenantes civiles et militaires.

Analyse géographique

L'Amérique du Nord reste en tête avec 39,33 % des revenus de 2024, soutenue par le financement du Pentagone, la modernisation de la FAA et les vastes flottes de compagnies aériennes. Les contrats d'approvisionnement pluriannuels tels que le SPY-6 et les projets de surveillance météorologique à double usage sécurisent une demande prévisible pour les fonderies GaN nationales, forgeant une collaboration étroite entre fournisseurs et gouvernement. L'accord radar transhorizon arctique de 4 milliards USD du Canada avec l'Australie souligne l'accent continental sur la souveraineté nordique et la couverture au-delà de la ligne de visée.

L'Asie-Pacifique affiche le CAGR le plus fort à 8,23 % à mesure que l'assertivité de la Chine stimule les investissements de contre-air par les pays voisins. La vente par le Japon de radars FPS-3ME aux Philippines, évaluée à 5,5 milliards PHP (96,8 millions USD), illustre le transfert de technologie régional qui renforce la capacité de soutien locale. La Corée du Sud confie à Hanwha Systems le développement du radar multifonction L-SAM II, faisant progresser les capacités indigènes et réduisant la dépendance aux importations. Sur le plan commercial, des transporteurs tels qu'IndiGo et China Southern investissent dans des radars météorologiques avancés pour atténuer les retards induits par la mousson, élargissant davantage le marché des radars aéroportés.

L'Europe maintient des commandes saines grâce à la normalisation de l'OTAN, bien que la dispersion budgétaire entre 30 États membres introduise une variabilité cyclique. La sélection du TPY-4 par la Suède et les dépenses estoniennes de 1 milliard EUR (1,16 milliard USD) en communications et radars illustrent un engagement envers des réseaux de défense aérienne intégrés. Les essais de radar passif attirent des financements de l'Union européenne pour la surveillance de la mobilité aérienne urbaine, mettant en évidence l'innovation malgré les contraintes budgétaires. Le Moyen-Orient et l'Afrique progressent sous l'urgence de la lutte contre les drones ; cependant, la dépendance aux États pétroliers et le risque politique tempèrent les prévisions à long terme. L'Amérique latine reste une niche mais connaît des commandes sporadiques de radars météorologiques et de patrouille maritime liées aux missions de secours en cas de catastrophe.

Paysage concurrentiel

Le marché des radars aéroportés présente une concentration modérée, les intégrateurs historiques consolidant leurs parts tandis que des startups agiles érodent certaines niches. Northrop Grumman Corporation, RTX Corporation et Lockheed Martin Corporation bénéficient d'économies d'échelle, de bibliothèques d'algorithmes classifiés et de fonderies GaN à intégration verticale. L'attribution d'un lot SPY-6 de 647 millions USD à Raytheon signale la confiance de la Marine dans les familles de radars à modules communs et évolutifs. La livraison par Lockheed du premier radar TPY-4 illustre des transitions rapides du prototype à la production qui maintiennent la confiance des clients.

Des concurrents émergents tels qu'Anduril exploitent le financement par capital-risque et des piles logicielles agiles pour déployer des radars de contre-drones associés à des suites de commandement et contrôle autonomes. Mercury Systems et CEA Technologies occupent des niches de sous-systèmes en fournissant des modules radiofréquences miniaturisés et des panneaux à réseau phasé multimissions. La rivalité sur le marché se déplace d'une comparaison purement matérielle vers la valeur totale de la solution englobant l'intelligence artificielle, la conformité à l'architecture ouverte et les engagements d'approvisionnement souverain. Le succès des fournisseurs dépend de plus en plus de la résilience de la chaîne d'approvisionnement ; les entreprises disposant d'une production GaN nationale et d'un support de jumeau numérique gagnent la préférence de sélection auprès des ministères averses au risque.

Les fabricants d'équipements d'origine poursuivent des alliances stratégiques et des programmes de partage technologique pour contourner les restrictions à l'exportation et accélérer l'entrée sur le marché. Le partenariat indonésien de Thales pour les radars Ground Master 403 transfère le savoir-faire de fabrication, favorisant l'industrie locale tout en sécurisant des contrats de support régionaux. Des barrières à l'entrée élevées persistent en raison d'une validation de performance rigoureuse, mais les applications à double usage civil-militaire créent des fenêtres pour les acteurs de l'électronique grand public. La différenciation axée sur le logiciel, l'adaptabilité activée par l'intelligence artificielle et la conformité aux mandats de système ouvert dictent le positionnement concurrentiel jusqu'en 2030 au sein du marché des radars aéroportés.

Leaders du secteur des radars aéroportés

Northrop Grumman Corporation

RTX Corporation

Lockheed Martin Corporation

Thales Group

Saab AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Raytheon, une activité de RTX, a achevé le premier essai en vol de son radar Phantom Strike sur son aéronef banc d'essai multiprogramme à Ontario, en Californie. Le système radar a suivi plusieurs cibles aériennes et cartographié le terrain avec précision.

- Mai 2025 : Thales a présenté TRAC SIGMA, un nouveau système de radar de surveillance primaire multimissions qui intègre des capacités de surveillance aérienne d'approche et longue portée pour les opérations de contrôle du trafic aérien civil et militaire.

- Septembre 2024 : Le Système radar commun européen Mark 2 (ECRS Mk2), un nouveau système radar conçu pour aider les pilotes de la Royal Air Force (RAF) à détecter, identifier et neutraliser les défenses aériennes ennemies, a achevé son premier essai en vol. Le radar prototype a été testé sur un aéronef d'évaluation Typhoon britannique dans les installations de BAE Systems dans le Lancashire, avec le soutien de son fabricant, Leonardo UK.

- Juin 2024 : OMNI Air Taxi (OMNI), le plus grand opérateur d'hélicoptères Leonardo AW139 en Amérique du Sud, va mettre à niveau sa flotte de 31 AW139 avec le système de radar météorologique IntuVue RDR-7000 de Honeywell. Le RDR-7000 est un système de vol automatisé qui permet aux pilotes d'évaluer les conditions météorologiques et de déterminer des trajectoires de vol plus sûres.

Portée du rapport mondial sur le marché des radars aéroportés

| Aile fixe |

| Voilure tournante |

| Véhicules aériens sans pilote (drones) |

| Bande X |

| Bande L |

| Bande S |

| Bande Ku/Ka |

| Multibande et autres |

| Réseau à balayage électronique actif (AESA) |

| Réseau à balayage électronique passif (PESA) |

| Réseau à balayage mécanique (MSA) |

| Surveillance et alerte aéroportée avancée |

| Imagerie (radar à synthèse d'ouverture/indicateur de cible mobile au sol) |

| Surveillance météorologique |

| Navigation et évitement de collision |

| Militaire | Aéronefs de combat |

| Aéronefs non combattants | |

| Hélicoptères | |

| Commercial | Aéronefs à fuselage étroit |

| Aéronefs à fuselage large | |

| Jets régionaux | |

| Hélicoptères | |

| Aviation générale | Jets d'affaires |

| Turbopropulseurs et aéronefs à pistons |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Égypte | |

| Reste de l'Afrique | ||

| Par plateforme | Aile fixe | ||

| Voilure tournante | |||

| Véhicules aériens sans pilote (drones) | |||

| Par bande de fréquence | Bande X | ||

| Bande L | |||

| Bande S | |||

| Bande Ku/Ka | |||

| Multibande et autres | |||

| Par technologie | Réseau à balayage électronique actif (AESA) | ||

| Réseau à balayage électronique passif (PESA) | |||

| Réseau à balayage mécanique (MSA) | |||

| Par application | Surveillance et alerte aéroportée avancée | ||

| Imagerie (radar à synthèse d'ouverture/indicateur de cible mobile au sol) | |||

| Surveillance météorologique | |||

| Navigation et évitement de collision | |||

| Par utilisateur final | Militaire | Aéronefs de combat | |

| Aéronefs non combattants | |||

| Hélicoptères | |||

| Commercial | Aéronefs à fuselage étroit | ||

| Aéronefs à fuselage large | |||

| Jets régionaux | |||

| Hélicoptères | |||

| Aviation générale | Jets d'affaires | ||

| Turbopropulseurs et aéronefs à pistons | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Égypte | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des radars aéroportés ?

La taille du marché des radars aéroportés est de 15,27 milliards USD en 2025, et il est prévu qu'elle atteigne 23,15 milliards USD d'ici 2030, progressant à un CAGR de 8,68 %.

Quel segment de plateforme connaît la croissance la plus rapide ?

Les radars montés sur drones mènent la croissance à un CAGR de 11,22 % car les agences de défense investissent massivement dans le renseignement, la surveillance et la reconnaissance autonomes ainsi que dans les missions de contre-drones.

Pourquoi les radars AESA sont-ils préférés aux réseaux à balayage mécanique ?

L'AESA offre une portée supérieure, un suivi de cibles multiples, une maintenance réduite et une meilleure résilience aux attaques électroniques, ce qui lui confère une part de marché de 48,21 % en 2024.

Quelle région connaîtra la croissance la plus forte ?

L'Asie-Pacifique devrait enregistrer un CAGR de 8,23 % jusqu'en 2030 grâce à une modernisation militaire agressive et à un essor de l'aviation commerciale.

Comment les contraintes de la chaîne d'approvisionnement affectent-elles la production de radars ?

Les contrôles à l'exportation sur le gallium et la capacité limitée des fonderies GaN allongent les délais de livraison et augmentent les coûts, réduisant le CAGR prévu de 1,0 %.

Quelles technologies façonneront les futurs radars aéroportés ?

Les architectures à définition logicielle, la fusion de capteurs par intelligence artificielle et les tuiles AESA à base de GaN domineront les futures mises à niveau, permettant une insertion rapide des capacités et une portabilité multiplateforme.

Dernière mise à jour de la page le: