Taille et part du marché des SATCOM aéroportés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 6.19 Milliards de dollars |

| Taille du Marché (2030) | 8.46 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

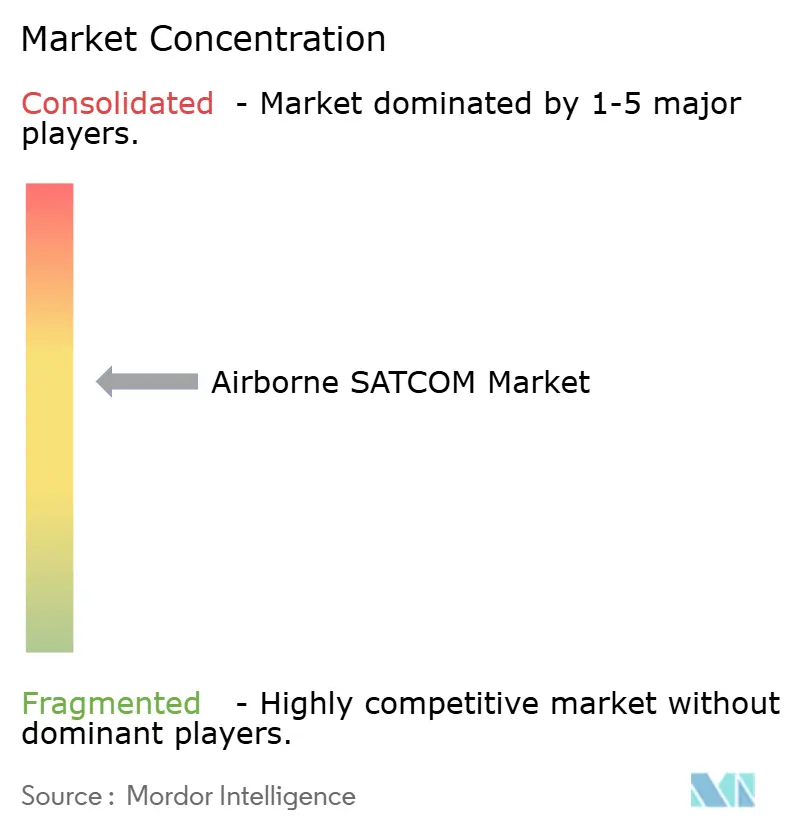

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des SATCOM aéroportés par Mordor Intelligence

La taille du marché des SATCOM aéroportés est de 6,19 milliards USD en 2025 et devrait atteindre 8,46 milliards USD d'ici 2030, reflétant un CAGR de 6,45 %. La dynamique est portée par l'adoption accélérée de la connectivité multi-orbite qui combine les réseaux en orbite basse terrestre (LEO), en orbite terrestre moyenne (MEO) et en orbite géostationnaire (GEO) pour un service à haut débit et à faible latence à travers les aéronefs commerciaux, militaires et non habités. Les compagnies aériennes accordent la priorité à l'expérience des passagers et aux flux de données opérationnelles, tandis que les utilisateurs de la défense exigent des liaisons sécurisées résistantes au brouillage qui soutiennent les opérations multi-domaines. Le renouvellement continu des flottes, les mandats de suivi de l'Organisation de l'aviation civile internationale (OACI) et le déploiement rapide des véhicules aériens non habités (UAV) renforcent les rétrofits et les installations en ligne réguliers des équipements. Les fournisseurs de composants bénéficient de la migration vers la radio logicielle (SDR), qui permet des performances agiles en fréquence face à la rareté du spectre. Les vents contraires à court terme comprennent une offre tendue en amplificateurs au nitrure de gallium (GaN) et des coûts de bande passante élevés. Néanmoins, l'investissement soutenu dans les antennes à panneau plat et l'orchestration des réseaux maintient le marché des SATCOM aéroportés sur une trajectoire de croissance solide.

Principaux enseignements du rapport

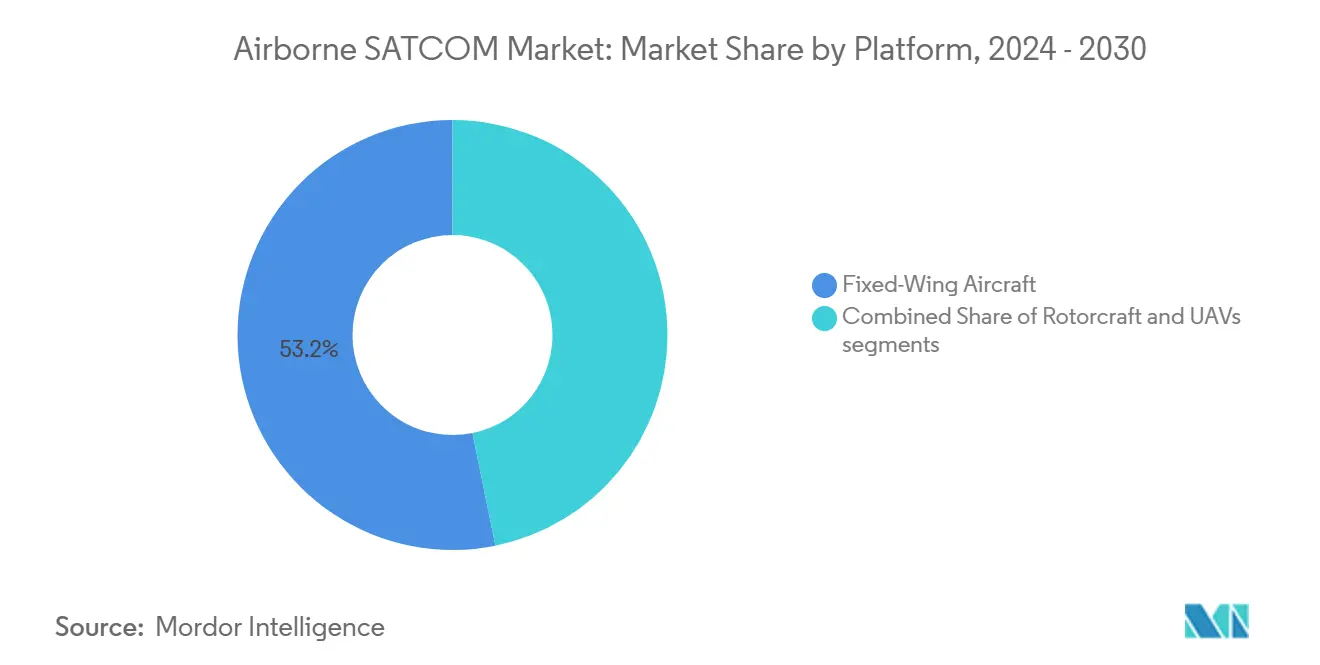

- Par plateforme, les aéronefs à voilure fixe détenaient 53,20 % de la part du marché des SATCOM aéroportés en 2024, tandis que les UAV progressaient à un CAGR de 9,32 % jusqu'en 2030.

- Par composant, les émetteurs-récepteurs représentaient une part de 26,78 % de la taille du marché des SATCOM aéroportés en 2024 ; les modems et routeurs affichaient le CAGR le plus rapide à 8,34 % jusqu'en 2030.

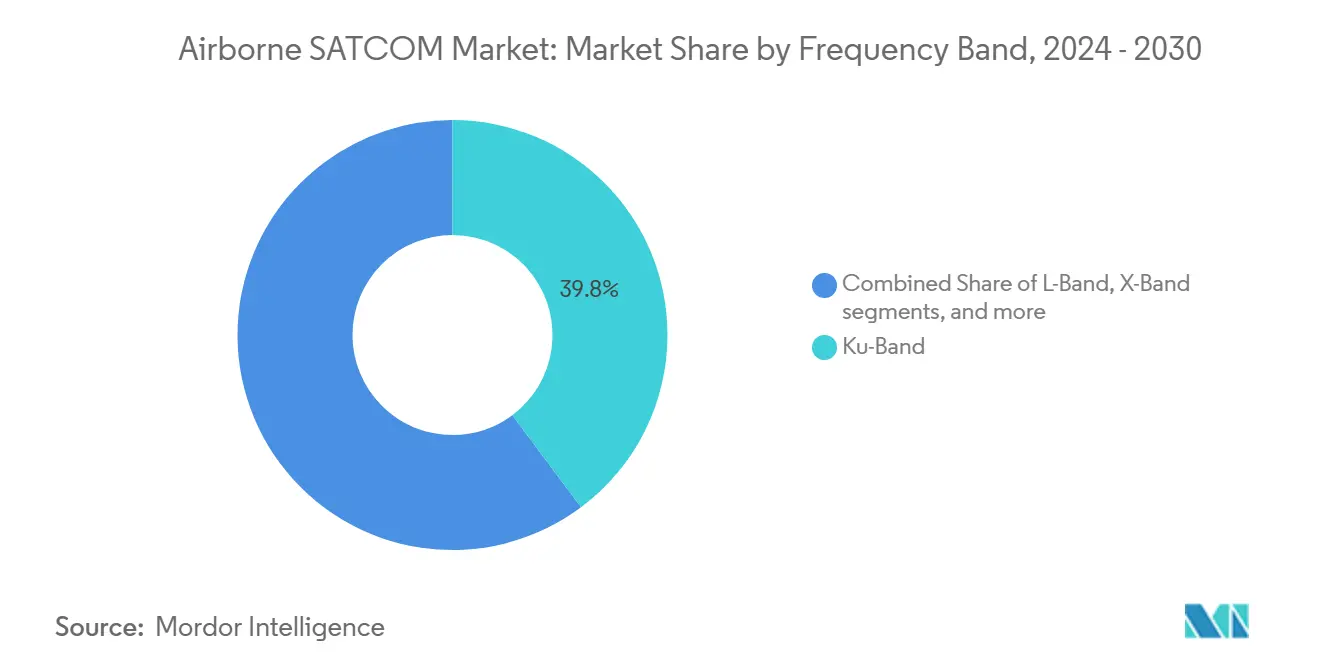

- Par bande de fréquence, la bande Ku représentait une part de 39,80 % du marché des SATCOM aéroportés en 2024, tandis que la bande Ka menait la croissance avec un CAGR de 9,74 %.

- Par type d'installation, les nouvelles installations représentaient une part de 53,70 % du marché des SATCOM aéroportés en 2024, et l'activité de rétrofit s'est développée à un CAGR de 7,65 %.

- Par utilisateur final, le gouvernement et la défense représentaient une part de 58,30 % du marché des SATCOM aéroportés en 2024 ; les opérateurs commerciaux enregistraient un CAGR de 7,90 %.

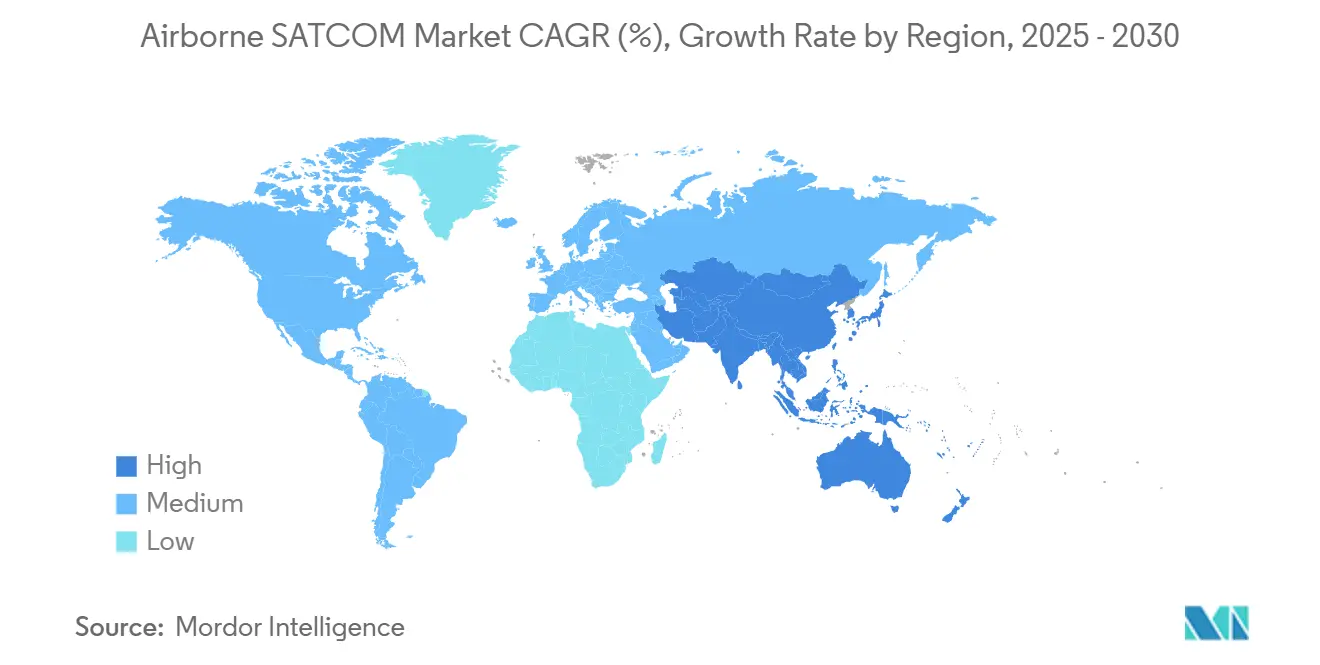

- Par géographie, l'Amérique du Nord contribuait à une part de 46,80 % du marché des SATCOM aéroportés en 2024, tandis que l'Asie-Pacifique accélérait à un CAGR de 8,90 %.

Tendances et perspectives mondiales du marché des SATCOM aéroportés

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de connectivité passagers en vol | +1.8% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Modernisation des flottes dans l'aviation commerciale et militaire | +1.5% | Mondial, concentré en Amérique du Nord, en Europe et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Prolifération des UAV exigeant des liaisons SATCOM au-delà de la ligne de visée (BLOS) | +1.2% | Mondial, mené par les marchés de défense d'Amérique du Nord et d'Europe | Moyen terme (2 à 4 ans) |

| Passage aux réseaux hybrides multi-orbites (LEO-MEO-GEO) | +1.0% | Mondial, adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Antennes à réseau phasé à panneau plat optimisées par l'IA | +0.7% | Mondial, leaders technologiques en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Mandat mondial de suivi du Système mondial de détresse et de sécurité aéronautique (GADSS) de l'OACI | +0.5% | Mondial, avec des exigences de conformité réglementaire | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de connectivité passagers en vol

Les compagnies aériennes rapportent que 73 % des voyageurs d'affaires considèrent l'internet à bord comme essentiel, plaçant la connectivité au cœur de la différenciation des services post-pandémie. L'activité de rétrofit s'étend aux flottes monocouloir et bicouloir, les transporteurs recherchant une couverture mondiale uniforme et des vitesses constantes. Les architectures hybrides multi-orbites allouent la bande passante de manière dynamique pour gérer les coûts tout en améliorant les applications sensibles à la latence. Panasonic Avionics a validé la commutation LEO-GEO à 193 Mbps, prouvant un débit commercialement viable.[1]Source : Panasonic Avionics, « Étape clé dans les tests de connectivité satellite multi-orbite », MilitaryAerospace.com Les avantages opérationnels vont au-delà du bien-être des passagers, permettant la surveillance en temps réel de l'état de santé des aéronefs, la maintenance prédictive et l'optimisation des trajectoires de vol qui réduisent la consommation de carburant. Alors que le Wi-Fi en cabine passe d'un service premium à un service de base, les compagnies aériennes accélèrent leurs engagements d'installation en avant-série avec les avionneurs pour pérenniser les nouvelles livraisons.

Modernisation des flottes dans l'aviation commerciale et militaire

Les compagnies aériennes commerciales remplacent les gros-porteurs et les jets régionaux vieillissants, en intégrant des antennes à panneau plat plus légères qui réduisent la traînée et offrent une maintenance plus simple. Les programmes de recapitalisation militaire intègrent des terminaux à définition logicielle dans les suites avioniques, protégeant les communications dans les espaces aériens contestés et améliorant l'agilité multi-bande. La stratégie SATCOM d'entreprise du Département de la Défense des États-Unis (DoD) pousse les acquisitions dotées de protections anti-brouillage et cybernétiques. Les contraintes de poids, de puissance et d'espace guident la sélection des avioniques, favorisant les unités remplaçables en ligne intégrées. La conformité réglementaire aux normes DO-160 et ARINC garantit l'interopérabilité mondiale, soutenant les applications civiles et de défense. La demande combinée commerciale-militaire génère des économies d'échelle, réduisant les prix unitaires et raccourcissant les cycles d'innovation.

Prolifération des UAV exigeant des liaisons SATCOM au-delà de la ligne de visée (BLOS)

Les UAV de défense nécessitent des flux vidéo et de capteurs à haute bande passante ininterrompus pour les missions ISR au-delà de la portée radio terrestre. Des contrats récents dépassant 11 millions USD soulignent l'investissement militaire continu dans des terminaux sécurisés à faible encombrement, poids et puissance (SWaP). Les opérateurs civils d'UAV dans les secteurs de l'énergie, de l'agriculture et de la logistique recherchent également une liaison satellite rentable à mesure que les réglementations sur le vol au-delà de la ligne de visée visuelle (BVLOS) arrivent à maturité. Les progrès techniques se concentrent sur des antennes à réseau phasé compactes et des amplificateurs de puissance efficaces qui satisfont les limites de charge utile des petits aéronefs. Les constellations LEO commerciales offrent une latence et des prix de bande passante plus bas, élargissant les missions adressables. Les nouveaux entrants sur le marché avec des conceptions de terminaux évolutives prennent l'avantage à mesure que les flottes d'UAV se multiplient dans les secteurs de la défense et du commerce.

Passage aux réseaux hybrides multi-orbites (LEO-MEO-GEO)

Les opérateurs équilibrent la latence, le débit et la couverture en dirigeant le trafic entre les orbites via des contrôleurs logiciels intelligents. Eutelsat a lancé des services d'aviation LEO-GEO opérationnels en 2025 avec plus de 100 antennes certifiées en vol.[2]Source : Erica Marchand, « Eutelsat étend l'internet aéroporté avec un service LEO opérationnel pour les aéronefs », SpaceDaily, spacedaily.com Les terminaux intégrés négocient des transferts transparents, maintenant les sessions de réseau privé virtuel (VPN) et la qualité de diffusion en continu même lors des traversées polaires ou équatoriales. Les utilisateurs militaires apprécient la diversité orbitale pour la résilience contre le brouillage ou les pannes de satellites. L'orchestration du réseau exploite l'IA pour prédire la congestion et anticiper les transferts, maximisant l'efficacité spectrale. Les architectures hybrides remodèlent les critères d'acquisition, récompensant les fournisseurs qui livrent des modems à architecture ouverte et des antennes pouvant être mises à niveau sur le terrain.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés d'investissement (CAPEX) et de bande passante satellite | -1.2% | Mondial, affectant particulièrement les marchés émergents | Moyen terme (2 à 4 ans) |

| Retards de certification du spectre et de navigabilité | -0.8% | Mondial, avec des variations réglementaires régionales | Court terme (≤ 2 ans) |

| Vulnérabilité au cyberbrouillage et à l'usurpation | -0.6% | Mondial, accentué dans les régions contestées | Long terme (≥ 4 ans) |

| Tension dans la chaîne d'approvisionnement des amplificateurs GaN | -0.4% | Mondial, concentré dans la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'investissement (CAPEX) et de bande passante satellite

Le matériel d'antenne à panneau plat peut dépasser 500 000 USD par aéronef, tandis que les frais mensuels de bande passante varient considérablement selon le niveau d'utilisation.[3]Source : Fusion Worldwide, « The Greensheet : décembre 2024 », fusionww.com Les petits transporteurs et les opérateurs de charters font face à des périodes de retour sur investissement plus longues, ce qui freine l'adoption. Les pénuries de semi-conducteurs font monter les prix des modems et des amplificateurs, incitant certaines compagnies aériennes à reporter les mises à niveau. Les fournisseurs explorent des modèles d'équipement en tant que service et des contrats basés sur la performance pour alléger les contraintes en capital. Le matériel à définition logicielle promet de futures économies grâce aux mises à niveau de fonctionnalités par voie hertzienne, mais nécessite un investissement initial en R&D. Tant que les coûts unitaires de bande passante ne diminuent pas grâce à l'expansion des constellations, la pression sur les prix reste un frein significatif à la croissance à court terme.

Retards de certification du spectre et de navigabilité

Les terminaux de nouvelle génération doivent passer des évaluations de compatibilité électromagnétique et de cybersécurité qui peuvent s'étendre sur 18 à 24 mois sous la supervision de la FAA ou de l'EASA. La coordination des fréquences via l'UIT ajoute de la complexité pour les systèmes multi-orbites qui chevauchent diverses allocations. Les retards de programme augmentent le risque de projet et découragent les premiers adoptants sensibles aux fenêtres d'entrée en service. Les efforts visant à rationaliser les processus de certificat de type supplémentaire et les accords de reconnaissance mutuelle pourraient raccourcir les délais, mais les progrès dépendent d'une collaboration soutenue entre les régulateurs et l'industrie. Les fournisseurs disposant d'offres d'installation en ligne pré-approuvées acquièrent un avantage concurrentiel, notamment dans les flottes à croissance rapide de l'Asie-Pacifique qui cherchent un déploiement rapide.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme : les UAV progressent rapidement

Les aéronefs à voilure fixe dominaient la part du marché des SATCOM aéroportés à 53,20 % en 2024, soutenus par des flottes commerciales et militaires résilientes. La demande en UAV, cependant, devrait afficher un CAGR de 9,32 % jusqu'en 2030, dépassant toutes les autres plateformes alors que les opérateurs de défense et civils recherchent des liaisons de commandement continues. La taille du marché des SATCOM aéroportés pour les UAV bénéficie de terminaux compacts et légers qui répondent à des seuils SWaP stricts tout en prenant en charge la vidéo HD et les données de capteurs. L'adoption par les giravions tourne autour des missions SAR, de la logistique offshore et de l'évacuation médicale où l'infrastructure au sol est rare.

Les radios logicielles permettent un matériel standard sur toutes les plateformes, simplifiant l'inventaire et la certification. Les contrats militaires pour UAV, tels que le contrat de 11 millions USD de Gilat Satellite Networks Ltd., confirment des cycles d'acquisition soutenus. Les cas d'utilisation civile des UAV se développent à mesure que les régulateurs formalisent les couloirs BVLOS, élargissant les aéronefs adressables. Les fournisseurs capables de livrer des solutions évolutives et robustifiées qui s'alignent sur diverses limites de charge utile et accélèrent la pénétration multiplateforme sur le marché des SATCOM aéroportés.

Par composant : les émetteurs-récepteurs ancrent l'évolution à définition logicielle

Les émetteurs-récepteurs ont sécurisé 26,78 % de la part du marché des SATCOM aéroportés en 2024, reflétant leur rôle central dans la connectivité agile en fréquence. Les modems et routeurs affichent un CAGR de 8,34 % jusqu'en 2030, la gestion du réseau embarqué devenant plus sophistiquée. La taille du marché des SATCOM aéroportés associée aux antennes à réseau phasé augmente régulièrement à mesure que les conceptions à pilotage électronique remplacent les antennes paraboliques mécaniques. Les terminaux intégrés regroupent les fronts d'extrémité RF, les modems et la logique de direction de faisceau, réduisant les unités remplaçables en ligne et les heures d'installation.

Les normes d'architecture ouverte encouragent les mises à niveau du cycle de vie sans remplacement complet, un avantage pour les programmes de rétrofit. La tension dans la chaîne d'approvisionnement des amplificateurs de puissance GaN influence les stratégies d'approvisionnement, certains équipementiers qualifiant des fournisseurs doubles pour atténuer les risques. La transition vers des solutions multi-bandes à définition logicielle positionne les émetteurs-récepteurs comme des facilitateurs essentiels de l'exploitation en orbite hybride, cimentant leur part de premier plan au sein du marché des SATCOM aéroportés.

Par bande de fréquence : la bande Ka mène la course au débit

Les systèmes en bande Ka devraient progresser à un CAGR de 9,74 %, dépassant les autres segments de fréquence alors que les compagnies aériennes et les agences de défense privilégient la vidéo en continu, l'accès au cloud et les flux ISR à haut débit. La bande Ku conservera une part de 39,80 % de la taille du marché des SATCOM aéroportés en 2024, bénéficiant d'une couverture satellite dense et d'une économie mature. La bande L reste essentielle pour les services de sauvegarde et de sécurité, tandis que la bande X répond aux exigences militaires spécialisées.

Les antennes multi-bandes permettent une sélection dynamique des fréquences, optimisant la latence, l'atténuation météorologique et les coûts. Des prototypes de recherche démontrent une opération simultanée de réseau phasé multi-bande, promettant des transferts transparents sans éléments mécaniques. Les enchères de spectre réglementaires et les allocations de l'UIT influenceront l'adoption régionale, mais l'avantage de capacité de la bande Ka la maintient comme la tranche à la croissance la plus rapide du marché des SATCOM aéroportés.

Par type d'installation : le rétrofit prend de l'élan

Les nouvelles constructions représentaient 53,70 % de la part du marché des SATCOM aéroportés en 2024, les équipementiers livrant des aéronefs prêts pour la connectivité. Les programmes de rétrofit, cependant, affichent un CAGR de 7,65 % alors que les opérateurs modernisent les flottes en milieu de vie pour répondre aux mandats des passagers et des régulateurs. Les kits modulaires pré-câblés minimisent les temps d'arrêt et soulagent les goulots d'étranglement de capacité des hangars. La taille du marché des SATCOM aéroportés associée aux rétrofits augmente à mesure que les compagnies aériennes prolongent la durée de service au-delà de 10 ans, reportant le remplacement de flotte à fort investissement.

Les intégrateurs clés en main regroupent l'équipement, l'ingénierie STC et le soutien à la certification, séduisant les transporteurs dépourvus d'équipes de modification internes. Pour les flottes de défense, le rétrofit offre une insertion rentable de fonctionnalités anti-brouillage sans immobiliser les actifs pendant de longues périodes. La prévisibilité de la chaîne d'approvisionnement et les interfaces standardisées restent des facteurs de succès critiques à mesure que la demande de rétrofit s'élargit à travers les catégories d'aéronefs.

Par utilisateur final : la défense reste dominante

Les utilisateurs gouvernementaux et de défense détenaient 58,30 % de la part du marché des SATCOM aéroportés en 2024, reflétant les impératifs souverains de communication sécurisée et résiliente. L'aviation commerciale affichait un CAGR de 7,90 % jusqu'en 2030, portée par la connectivité des passagers et l'analyse des données opérationnelles. Le secteur des SATCOM aéroportés bénéficie des retombées technologiques, les parties prenantes commerciales adoptant le chiffrement de qualité militaire et les fonctionnalités de redondance.

Le contrat de 568 millions USD de Viasat, Inc. illustre l'engagement de la défense envers les passerelles tactiques et les terminaux aéroportés. Les compagnies aériennes commerciales, quant à elles, exploitent les mises à jour EFB en temps réel et les flux de maintenance prédictive pour améliorer l'efficacité. La convergence intersectorielle accélère la réduction des coûts des composants, mais les restrictions ITAR et les contrôles à l'exportation continuent de façonner les collaborations internationales au sein du marché des SATCOM aéroportés.

Analyse géographique

L'Amérique du Nord a dirigé le marché des SATCOM aéroportés avec une part de 46,80 % en 2024, soutenue par des budgets de défense robustes, une adoption précoce du multi-orbite et une grande base de flottes commerciales. Les fournisseurs bénéficient de voies de certification FAA claires et d'un réseau dense de téléports qui améliorent la qualité de service. Les programmes de modernisation de la défense, notamment les terminaux résistants au brouillage de nouvelle génération, soutiennent les volumes pour les grands groupes américains et leur écosystème de partenaires.

L'Europe suit avec une fabrication avionique mature, des normes EASA strictes et des rétrofits croissants des compagnies aériennes axés sur l'expérience des passagers. Les initiatives de défense multinationales, telles que la constellation IRIS² de l'UE, renforcent la demande de terminaux interopérables. Les centres MRO régionaux accélèrent le débit des rétrofits, tandis que les alliances de transporteurs nationaux négocient des contrats de bande passante mutualisée pour réduire les coûts par aéronef.

L'Asie-Pacifique affiche le CAGR le plus rapide à 8,90 %, portée par la croissance des voyages de la classe moyenne, l'expansion rapide des compagnies aériennes à bas coût et la modernisation militaire au Japon, en Corée du Sud, en Inde et en Australie. Les gouvernements investissent dans des constellations satellitaires nationales et des infrastructures de segment terrestre pour renforcer l'autonomie stratégique. Les transporteurs émergents d'Asie du Sud-Est privilégient des modèles de location flexibles pour surmonter les obstacles au CAPEX, tandis que les budgets de défense allouent des fonds aux UAV capables d'ISR nécessitant une liaison satellite SATCOM. Le Moyen-Orient et l'Afrique connaissent une adoption régulière liée au développement des aéroports hubs et à la logistique du secteur des ressources. En revanche, l'Amérique du Sud connaît une adoption progressive contrainte par la volatilité macroéconomique mais soutenue par des initiatives gouvernementales de connectivité dans les régions éloignées.

Paysage concurrentiel

Le marché des SATCOM aéroportés présente une consolidation modérée ancrée par de grands groupes aérospatiaux diversifiés et des spécialistes de la connectivité ciblés. Les principaux acteurs intègrent des antennes, des modems et des services gérés, tirant parti de positions d'installation en ligne à long terme et de relations avec la défense. L'acquisition de Satcom Direct par Gogo Inc. pour 375 millions USD augmente le chiffre d'affaires combiné à 890 millions USD et élargit les offres multi-orbites et multi-bandes. L'acquisition de Stellar Blu par Gilat Satellite Networks Ltd. pour 98 millions USD améliore les capacités d'antennes à pilotage électronique pour l'aviation d'affaires et les flottes militaires.

La différenciation technologique se concentre sur la direction de faisceau optimisée par l'IA, les formes d'onde cybersécurisées et les plateformes SDR à architecture ouverte. Les fournisseurs s'empressent de certifier les terminaux compatibles LEO, Eutelsat et Panasonic Avionics déployant les premières installations commerciales en 2025. La résilience de la chaîne d'approvisionnement, notamment pour les dispositifs GaN, influence les coûts et les délais de livraison, incitant certains fournisseurs à intégrer verticalement la production d'amplificateurs.

Les opportunités inexploitées comprennent les liaisons satellite directes vers les cellules pour le suivi des actifs logistiques et les terminaux à définition logicielle permettant des mises à niveau de fonctionnalités par voie hertzienne. La dynamique concurrentielle évoluera à mesure que des constellations LEO supplémentaires atteindront le statut opérationnel et que les agences de défense augmenteront la demande de solutions résilientes multi-orbites. Les entreprises qui associent des services réseau à du matériel aéroporté certifié sont bien placées pour consolider leur part au sein du marché des SATCOM aéroportés.

Leaders du secteur des SATCOM aéroportés

Honeywell International Inc.

Thales Group

Viasat, Inc.

RTX Corporation

General Dynamics Mission Systems, Inc. (General Dynamics Corporation)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Avantel Limited a obtenu une commande de 1,15 million USD de Hindustan Aeronautics Limited (HAL) pour des équipements de communication satellite aéroportés. Le fournisseur de solutions technologiques approvisionnera HAL, une entreprise aérospatiale et de défense du secteur public relevant du Ministère de la Défense (MoD) de l'Inde, en systèmes Satcom indigènes.

- Juillet 2024 : Orbit Communications Systems Ltd. s'est associé à Viasat Inc. pour développer des terminaux SATCOM multifonctions avancés pour les plateformes aéroportées. La collaboration comprend l'ingénierie et la fourniture de terminaux s'intégrant aux réseaux mondiaux en bande Ka de Viasat, Inc., améliorant la gestion de la connectivité à travers les réseaux satellitaires. Orbit Communications Systems Ltd. prévoit de développer des systèmes SATCOM aéroportés de nouvelle génération qui s'intègrent aux réseaux mondiaux en bande Ka de Viasat, Inc., notamment les réseaux ViaSat-3 et Global Xpress (GX). Ces systèmes seront compatibles avec les faisceaux orientables HCX en bande Ka militaire et les terminaux désignés compatibles WGS. Les systèmes MPT permettront la consolidation du réseau avec des capacités de commutation transparentes.

Portée du rapport mondial sur le marché des SATCOM aéroportés

| Aéronefs à voilure fixe | Aviation commerciale | Monocouloir |

| Bicouloir | ||

| Jets régionaux | ||

| Aviation générale | Jets d'affaires | |

| Aéronefs à pistons et turbopropulseurs | ||

| Aviation militaire | Jets de combat | |

| Aéronefs de transport | ||

| Aéronefs à mission spéciale | ||

| Autres | ||

| Giravions | Hélicoptères civils | |

| Hélicoptères militaires | ||

| Véhicules aériens non habités (UAV) | ||

| Terminaux SATCOM |

| Émetteurs-récepteurs |

| Radio aéroportée |

| Modems et routeurs |

| Radômes SATCOM |

| Bande L |

| Bande X |

| Bande Ku |

| Bande Ka |

| Multi-bande et autres |

| Nouvelle installation |

| Rétrofit |

| Gouvernement et défense |

| Commercial |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Israël | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par plateforme | Aéronefs à voilure fixe | Aviation commerciale | Monocouloir |

| Bicouloir | |||

| Jets régionaux | |||

| Aviation générale | Jets d'affaires | ||

| Aéronefs à pistons et turbopropulseurs | |||

| Aviation militaire | Jets de combat | ||

| Aéronefs de transport | |||

| Aéronefs à mission spéciale | |||

| Autres | |||

| Giravions | Hélicoptères civils | ||

| Hélicoptères militaires | |||

| Véhicules aériens non habités (UAV) | |||

| Par composant | Terminaux SATCOM | ||

| Émetteurs-récepteurs | |||

| Radio aéroportée | |||

| Modems et routeurs | |||

| Radômes SATCOM | |||

| Par bande de fréquence | Bande L | ||

| Bande X | |||

| Bande Ku | |||

| Bande Ka | |||

| Multi-bande et autres | |||

| Par type d'installation | Nouvelle installation | ||

| Rétrofit | |||

| Par utilisateur final | Gouvernement et défense | ||

| Commercial | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Israël | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des SATCOM aéroportés ?

La taille du marché des SATCOM aéroportés est de 6,19 milliards USD en 2025 et devrait atteindre 8,46 milliards USD d'ici 2030, reflétant un CAGR de 6,45 %.

Quel segment de plateforme connaît la croissance la plus rapide ?

Les UAV enregistrent un CAGR de 9,32 % jusqu'en 2030, les opérateurs de défense et commerciaux élargissant les missions autonomes.

Pourquoi la bande Ka attire-t-elle l'attention ?

La bande Ka offre une capacité plus élevée et progresse à un CAGR de 9,74 %, idéale pour l'internet des passagers et les flux ISR à forte intensité de données.

Quelle est l'importance du secteur de la défense sur ce marché ?

Les utilisateurs gouvernementaux et de défense commandent une part de 58,30 %, soulignant leur priorité pour des liaisons de communication sécurisées et résilientes.

Qu'est-ce qui stimule la demande de rétrofit ?

Les compagnies aériennes et les militaires modernisent les aéronefs en service pour répondre aux mandats de connectivité, alimentant un CAGR de 7,65 % pour les installations de rétrofit.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique affiche un CAGR de 8,90 % jusqu'en 2030, propulsée par l'expansion des flottes commerciales et la modernisation de la défense régionale.

Dernière mise à jour de la page le: