Taille et part du marché des hélicoptères militaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.37 Milliards de dollars |

| Taille du Marché (2031) | 10.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.13% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

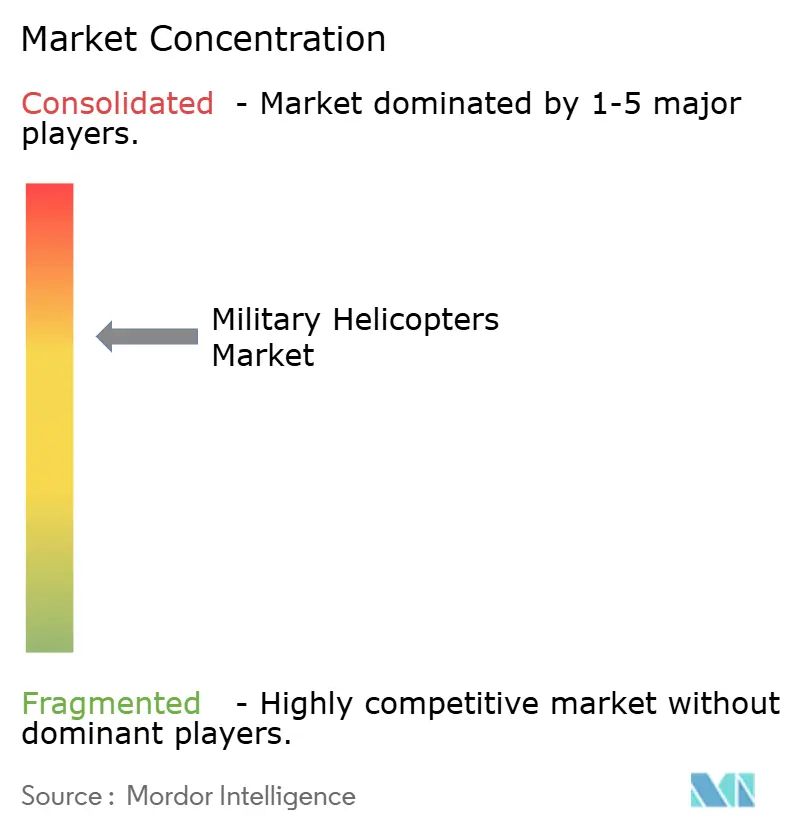

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des hélicoptères militaires par Mordor Intelligence

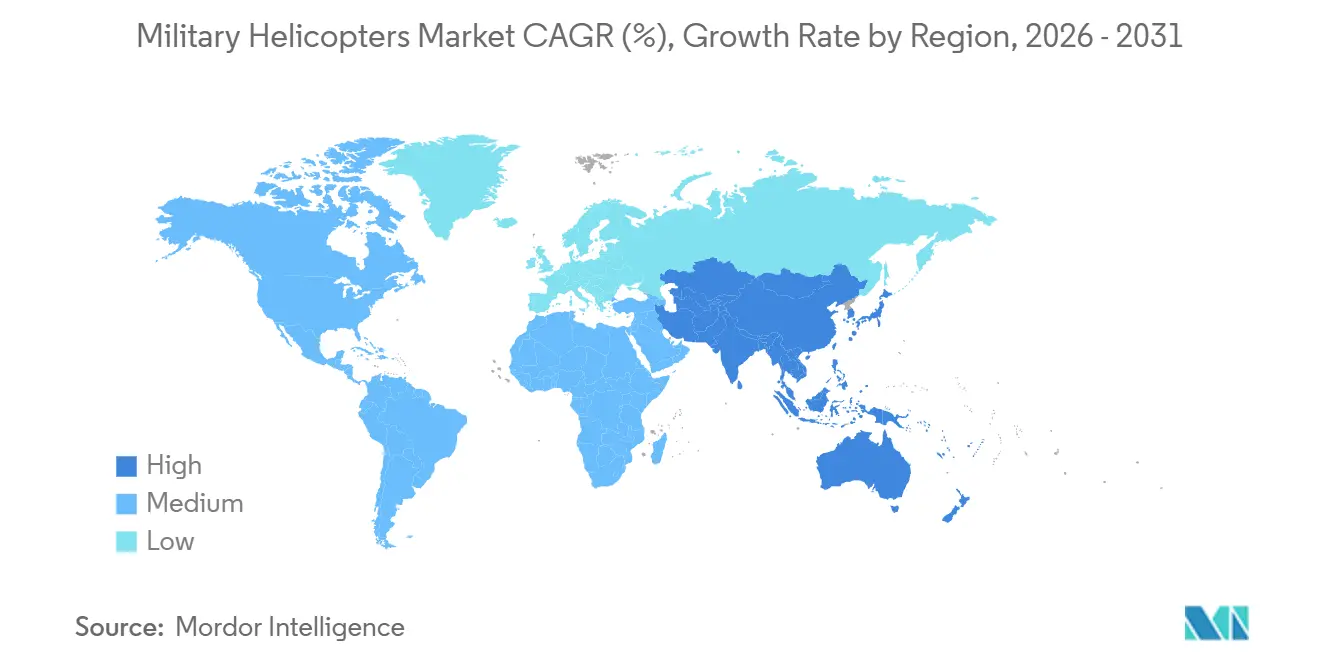

La taille du marché des hélicoptères militaires devrait passer de 9,05 milliards USD en 2025 à 9,37 milliards USD en 2026 et devrait atteindre 10,41 milliards USD d'ici 2031, à un CAGR de 2,13 % sur la période 2026-2031. L'Amérique du Nord, représentant 45,23 % du marché 2025, est en tête de la demande grâce aux programmes de modernisation des flottes et de prolongation de la durée de vie en service. La région Asie-Pacifique, portée par les risques territoriaux et les partenariats industriels, devrait croître à un CAGR de 5,65 % jusqu'en 2031, reflétant une accélération des activités d'acquisition. Les infrastructures numériques et les démonstrations de coopération entre systèmes habités et non habités, telles que les vols logistiques autonomes intégrant des piles d'autonomie commerciale sur des cellules existantes, illustrent des voies de modernisation rapide sans recourir à des conceptions entièrement nouvelles, soulignant la pertinence à court terme des flottes actuelles.

Principaux enseignements du rapport

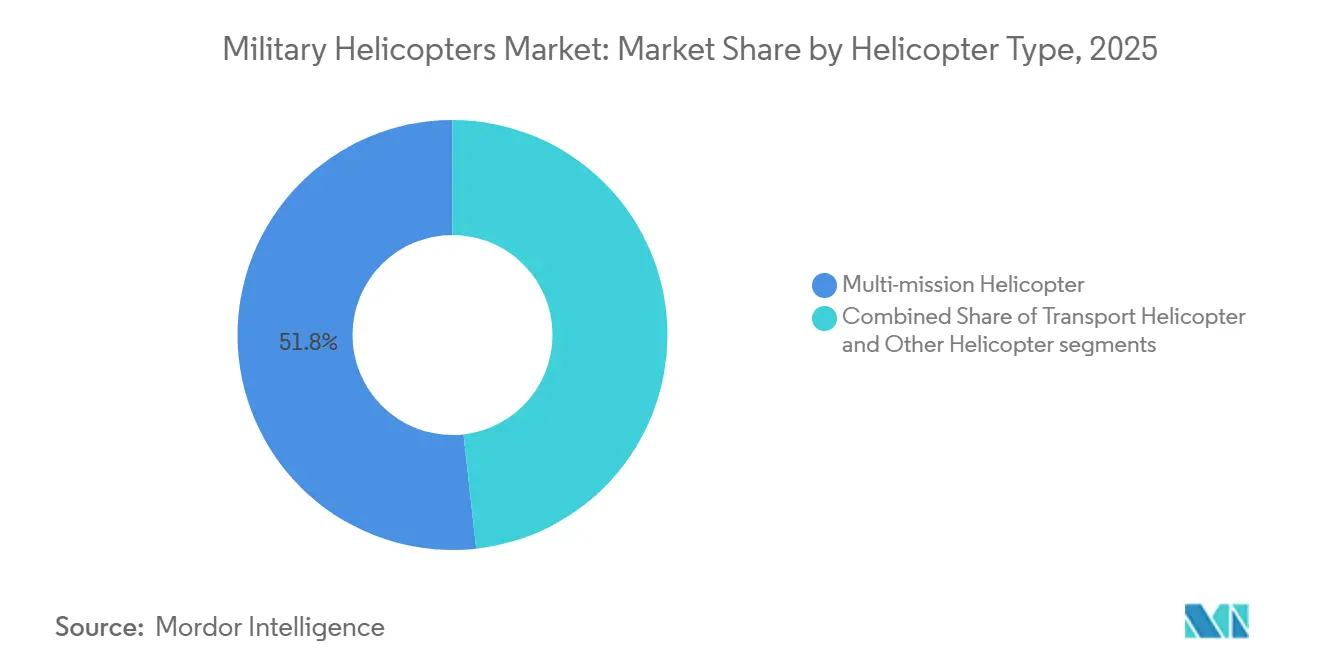

- Par type d'hélicoptère, les hélicoptères multimissions ont dominé avec une part de revenus de 51,76 % en 2025, tandis que les hélicoptères de transport devraient se développer à un CAGR de 5,73 % jusqu'en 2031.

- Par utilisateur final, l'aviation de l'armée de terre représentait 42,83 % en 2025, tandis que le segment de l'armée de l'air devrait enregistrer le CAGR le plus élevé de 4,24 % jusqu'en 2031.

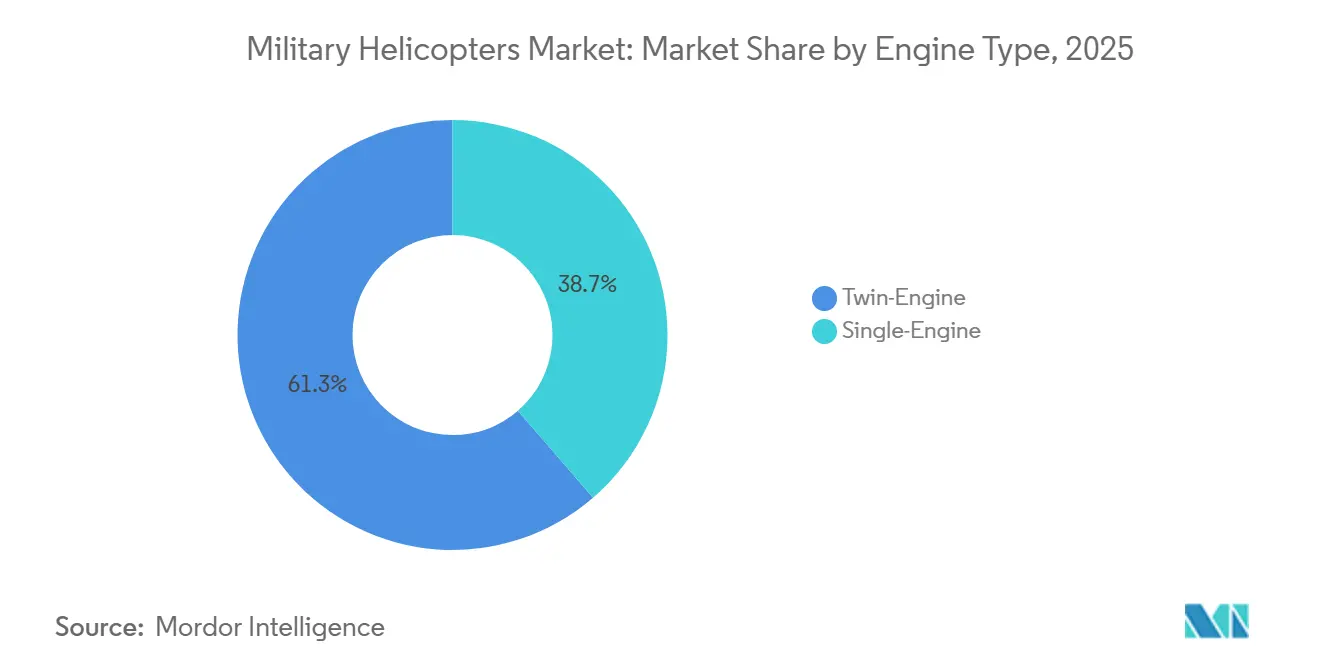

- Par type de moteur, les plateformes bimoteurs représentaient 61,34 % en 2025, tandis que les variantes monomoteurs devraient croître à un CAGR de 3,12 % jusqu'en 2031.

- Par application, le combat et l'appui aérien rapproché représentaient 43,89 % en 2025, tandis que le transport de troupes progresse à un CAGR de 4,76 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 45,23 % en 2025, tandis que la région Asie-Pacifique devrait se développer à un CAGR de 5,65 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des hélicoptères militaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Programmes accélérés de modernisation des aéronefs à voilure tournante | +0.8% | Mondial, concentré en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Évolution vers des plateformes modulaires multimissions | +0.5% | Mondial, notamment en Amérique du Nord, au Moyen-Orient et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Initiatives de type Future Vertical Lift (FVL) et initiatives similaires de nouvelle génération | +0.4% | Amérique du Nord, avec une influence secondaire dans les nations alliées | Long terme (≥ 4 ans) |

| Adoption rapide des concepts de coopération entre systèmes habités et non habités (MUM-T) | +0.3% | Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient | Moyen terme (2 à 4 ans) |

| Demande à l'échelle de la flotte pour la maintenance prédictive et la surveillance de l'état de santé | +0.2% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Impulsion en faveur de la propulsion hybride-électrique pour réduire la charge logistique en carburant | +0.1% | Amérique du Nord, Europe, avec des programmes pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les programmes accélérés de modernisation des aéronefs à voilure tournante stimulent les acquisitions immédiates

Les opérateurs d'aéronefs à voilure tournante ont évolué vers une modernisation intégrée, adoptant des architectures ouvertes, des calculateurs de mission et des bus de données renforcés contre les cybermenaces afin de rationaliser le déploiement efficace des capacités. L'effort fondamental de modernisation du Black Hawk de l'armée américaine en août 2025 démontre comment l'ingénierie des systèmes basée sur les modèles et les infrastructures numériques accélèrent les modifications avioniques itératives conformément aux principes MOSA.[1] Équipe de presse de Lockheed Martin, « Lockheed Martin Sikorsky s'est vu attribuer un nouveau contrat de l'armée pour les efforts de modernisation du Black Hawk », Lockheed Martin, lockheedmartin.com L'approche MOSA est renforcée par des programmes avioniques modulaires tels que Collins Aerospace Mosarc, qui fournit l'architecture pour des capteurs évolutifs, des liaisons de données et une surveillance de l'état de santé, raccourcissant ainsi les cycles d'intégration. La recapitalisation des opérations spéciales progresse également, comme en témoigne la commande de cinq aéronefs MH-47G Block II en 2025, qui maintient la capacité de transport lourd, d'infiltration de précision et d'exfiltration avec des systèmes numériques modernisés. Collectivement, ces actions signalent que le marché des hélicoptères militaires favorise les configurations de base évolutives offrant de la place pour des capacités définies par logiciel, alignées sur des cycles de publication logicielle rapides.

Évolution vers des plateformes modulaires multimissions

Les planificateurs de défense privilégient les hélicoptères multimissions pour leur adaptabilité grâce à des intérieurs reconfigurables et des kits de mission, optimisant l'efficacité opérationnelle tout en minimisant les impacts sur les filières de formation et la gestion des pièces de rechange. Les acquisitions européennes illustrent cette tendance, l'Allemagne ajoutant 20 hélicoptères H145M pour élargir les rôles flexibles d'attaque légère et de soutien qui bénéficient d'une formation et d'une maintenance communes.[2]Service de presse d'Airbus, « L'Allemagne commande 20 hélicoptères Airbus H145M supplémentaires », Airbus, airbus.com La logique multimission soutient également la recherche et le sauvetage à longue portée et l'appui au combat, comme en témoigne la commande du Maroc pour 10 hélicoptères H225M configurés pour des missions de recherche et de sauvetage au combat. Les systèmes ouverts modulaires sont essentiels pour permettre une avionique compatible MOSA et faciliter l'intégration rapide de capteurs, de contre-mesures ou de liaisons de données sur des cellules standardisées. Cette approche réduit la complexité de soutien et améliore la polyvalence des missions, s'alignant sur l'accent mis par le marché des hélicoptères militaires sur les architectures communes pour optimiser l'efficacité opérationnelle et l'adaptabilité à l'échelle de la flotte dans le cadre d'une stratégie unifiée.

Les initiatives Future Vertical Lift (FVL) redéfinissent les feuilles de route d'acquisition à long terme

Le Future Long-Range Assault Aircraft (FLRAA) a atteint le Jalon B en août 2024, lançant le développement technique et la fabrication avec un premier vol prévu en 2026 et une voie de production à faible cadence en 2028, raccourcissant le délai de mise en service de la capacité d'assaut de nouvelle génération. L'approche des systèmes ouverts modulaires (MOSA) dans les programmes Future Vertical Lift (FVL) garantit la capacité de mise à niveau et de réparation, atténuant les défis du verrouillage logiciel et matériel. Alors que le marché des hélicoptères militaires planifie les opérations de flotte jusqu'aux années 2050, les architectures numériques alignées sur le FVL pilotent les cycles de rafraîchissement avionique, optimisant le soutien pour les plateformes actuelles et les aéronefs de nouvelle génération.

L'adoption rapide de la coopération entre systèmes habités et non habités (MUM-T) élargit les enveloppes de mission

Une démonstration pour le Corps des marines américain a intégré un logiciel d'autonomie commerciale dans des plateformes d'hélicoptères existantes, permettant le décollage et l'atterrissage automatisés, réduisant la charge de travail du poste de pilotage et validant la faisabilité opérationnelle de la modernisation pour les besoins immédiats de la mission. Les concepts de coopération indépendants de la plateforme évoluent à mesure que les équipementiers intègrent des chasseurs, des hélicoptères et des porteurs téléopérés à l'aide de liaisons de données aéroportées compactes et de traitement embarqué. Ces systèmes améliorent les opérations en identifiant les menaces, en gérant les actifs aéroportés, en étendant la portée des capteurs, en distribuant les risques et en permettant la logistique ou la désignation d'objectifs dans des environnements contestés, tout en garantissant que les aéronefs à voilure tournante avec équipage conservent l'autorité décisionnelle. À mesure que l'intégration progresse, le marché des hélicoptères militaires donne la priorité aux liaisons de données fiables, aux cadres d'autonomie et de sécurité robustes, ainsi qu'à une avionique adaptable et modulaire qui prend en charge de nouvelles fonctionnalités de coopération via des mises à jour logicielles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût total du cycle de vie élevé et budgets de défense tendus | -0.6% | Mondial, le plus aigu en Europe, en Amérique du Sud et dans les petites nations d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Contraintes strictes en matière de contrôle des exportations et de transfert de technologie | -0.4% | Mondial, avec des points de friction principaux dans les transferts d'Amérique du Nord vers l'Asie-Pacifique et d'Amérique du Nord vers le Moyen-Orient | Moyen terme (2 à 4 ans) |

| Létalité croissante des menaces d'interdiction d'accès et de déni de zone (A2/AD) | -0.3% | Asie-Pacifique, Moyen-Orient, avec des préoccupations secondaires en Europe de l'Est | Moyen terme (2 à 4 ans) |

| Concurrence des drones armés pour les missions d'attaque et de renseignement, surveillance et reconnaissance (ISR) | -0.5% | Mondial, le plus prononcé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le coût total élevé du cycle de vie contraint l'expansion des flottes dans les environnements à budget serré

Les coûts du cycle de vie et le financement du soutien réduisent la flexibilité pour les nouvelles acquisitions lorsque les budgets sont serrés, ce qui conduit à des décisions de retrait anticipé des cellules plus anciennes ou de consolidation des flottes sur un nombre réduit de types. Les opérateurs recherchent également un soutien basé sur la disponibilité qui garantit des heures prêtes à la mission. Néanmoins, ces contrats nécessitent des chaînes d'approvisionnement robustes et des cadences de production stables que les économies plus petites peuvent avoir du mal à financer. Les gestionnaires de programme mettent donc l'accent sur les mises à niveau modulaires qui prolongent la durée de vie et améliorent la survivabilité et la connectivité sans s'engager dans des flottes entièrement nouvelles dans une fenêtre budgétaire réduite. Ces compromis maintiennent le marché des hélicoptères militaires en équilibre entre la profondeur de la modernisation et la taille de la flotte, en maintenant des taux de disponibilité opérationnelle tout en évitant une facture de soutien qui déplacerait la recapitalisation à court terme.

Les contrôles à l'exportation créent des retards d'acquisition malgré les exemptions AUKUS

La rationalisation AUKUS de décembre 2025 a supprimé les licences pour de nombreuses transactions intra-triade, mais le cadre américain de contrôle des exportations impose toujours des licences et des examens pour les transferts importants en dehors de la triade, ce qui peut ralentir les ventes militaires à l'étranger (FMS) par rapport aux concurrents soumis à moins de contraintes.[3]Bureau du registre fédéral, « Réglementation internationale sur le trafic des armements, révisions ciblées de la liste des munitions américaines », Registre fédéral, federalregister.gov La loi sur le contrôle des exportations d'armements et les processus d'examen interagences ajoutent des délais d'examen fixes pour les grandes transactions, et la plupart des pays importateurs imposent des compensations qui nécessitent une production locale, des investissements ou un transfert de technologie, ce qui accroît le risque de complexité des programmes. Les longs délais d'approvisionnement restent un défi, favorisant les fournisseurs qui proposent des packages gouvernement à gouvernement avec des flux d'approbation rationalisés et des processus d'acquisition simplifiés pour répondre efficacement aux besoins des partenaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'hélicoptère : la domination multimission face à l'essor du transport

Les hélicoptères multimissions représentaient 51,76 % en 2025, et les hélicoptères de transport devraient croître à un CAGR de 5,73 % jusqu'en 2031, ce qui définit la combinaison que les opérateurs recherchent pour la flexibilité de frappe et les réseaux logistiques résilients. Les agences d'opérations spéciales étendent la capacité multimission de transport lourd grâce aux mises à niveau Block II pour maintenir les profils d'infiltration et d'exfiltration qui reposent sur l'avionique numérique et les suites de survivabilité modernes.[4]Relations médias de Boeing, « Les opérations spéciales de l'armée américaine commandent cinq Boeing MH-47G Block II Chinooks », Boeing, boeing.mediaroom.com Cette combinaison entraîne des améliorations technologiques à travers la flotte, notamment une avionique basée sur MOSA qui prend en charge l'intégration rapide de nouvelles liaisons de données ou contre-mesures sans réécritures spécifiques à l'aéronef. Le marché des hélicoptères militaires devrait bénéficier de la dynamique des commandes des équipementiers, portée par la demande de capacités multirôles parmi les clients alliés en Europe, au Moyen-Orient et en Asie-Pacifique.

Les hélicoptères de transport devraient connaître une croissance rapide, portée par le besoin critique de réapprovisionnement tactique, d'évacuation des blessés et de capacités d'assaut aérien dans les opérations distribuées et la logistique dans des conditions opérationnelles difficiles. Les variantes de transport lourd pour les opérations spéciales intègrent des stations d'armes adaptatives à la mission et des effets lancés, tout en conservant des profils de levage en basing austère. Les plateformes multimissions soutiennent la recherche et le sauvetage au combat, les opérations maritimes et la lutte anti-sous-marine, optimisant la formation partagée, la gestion des pièces de rechange et l'efficacité opérationnelle pour diverses exigences de mission.

Par service d'utilisateur final : l'aviation de l'armée de terre ancre la demande, l'armée de l'air accélère

L'aviation de l'armée de terre était en tête avec 42,83 % en 2025, et les acquisitions de l'armée de l'air devraient croître à un CAGR de 4,24 % car la récupération du personnel et les opérations spéciales restent critiques dans des contextes contestés qui nécessitent une capacité spécifique aux aéronefs à voilure tournante. Les programmes de l'armée de terre mettent l'accent sur des postes de pilotage modernisés, des infrastructures numériques et des moteurs plus puissants pour prolonger la durée de vie utile et fournir des voies pour des mises à niveau de capacité incrémentales au cours de la décennie. Le marché des hélicoptères militaires pour les applications de l'armée de terre évolue vers l'intégration de plateformes avec équipage et de systèmes sans équipage, nécessitant une avionique avancée et des liaisons de données pour la coopération. La croissance des opérations spéciales est soutenue par des reconstructions de transport lourd et de nouvelles constructions, améliorant la capacité opérationnelle pour des missions d'infiltration complexes sur des portées étendues.

L'augmentation des investissements de l'armée de l'air se concentre sur le remplacement des cellules vieillissantes dans les flottes de sauvetage et de missions spéciales par une avionique modulaire, améliorant la survivabilité et permettant des opérations dans des environnements électromagnétiques contestés. Cette modularité soutient l'intégration incrémentale des systèmes de navigation, des contre-mesures et des liaisons de données entre les services, réduisant la dépendance aux mises à niveau spécifiques à la plateforme. Les opérateurs navals et des marines stimulent la demande à mesure que les hélicoptères maritimes se standardisent à l'échelle mondiale, rationalisant la formation et intégrant les rôles de lutte anti-sous-marine, de surveillance et de sauvetage, soulignant la commonalité interservices comme facteur d'acquisition critique sur le marché des hélicoptères militaires, garantissant l'efficacité opérationnelle et l'interopérabilité pour diverses exigences de mission.

Par type de moteur : les marges de sécurité des bimoteurs justifient les surcoûts

Les hélicoptères bimoteurs représentaient 61,34 % en 2025, reflétant les exigences de redondance pour la survivabilité au combat et la poursuite de la mission après un dommage ou une panne, tandis que les types monomoteurs devraient croître à un CAGR de 3,12 % dans des rôles sensibles aux coûts tels que la formation ou l'utilité légère. Le marché des hélicoptères militaires reste ancré par les types bimoteurs pour les missions d'attaque, d'assaut et de transport lourd qui exigent un vol monomoteur sûr dans des conditions de chaleur et d'altitude.

Les opérateurs privilégient les modèles monomoteurs pour des applications spécifiques, bénéficiant de coûts opérationnels réduits et d'une maintenance simplifiée. Le marché des hélicoptères militaires maintient un créneau monomoteur stable pour les missions de formation et paramilitaires. Dans le même temps, les restrictions réglementaires limitent leur déploiement au-dessus de l'eau ou en terrain montagneux pour assurer la conformité aux normes de sécurité et aux directives opérationnelles.

Par application : la primauté du combat face à la logistique de transport

Le combat et l'appui aérien rapproché représentaient 43,89 % en 2025, tandis que le transport de troupes devrait croître à un CAGR de 4,76 % à mesure que les opérations distribuées et les concepts de logistique sous le feu poussent le transport au premier plan. Les hélicoptères militaires jouent un rôle critique dans les missions d'appui rapproché, nécessitant un jugement humain pour les munitions lourdes, le repositionnement rapide et les règles d'engagement complexes. La reconnaissance est de plus en plus assurée par des plateformes sans équipage, fournissant des données aux hélicoptères avec équipage, tandis que les rôles d'attaque et d'escorte mettent l'accent sur la survivabilité et la précision. La connectivité numérique améliorée et les concepts de coopération améliorent le guidage des armes et étendent la portée visuelle, garantissant que les hélicoptères de combat restent efficaces dans des environnements opérationnels riches en capteurs.

La croissance du transport de troupes reflète un besoin de portée, de charge utile et de survivabilité dans la logistique contestée, soutenu par des mises à niveau avioniques et de groupe motopropulseur qui augmentent le rayon de mission et réduisent le temps d'exposition. Les variantes pour opérations spéciales intègrent des supports d'armes et des effets lancés tout en préservant la capacité de levage, fusionnant transport et protection en une plateforme unifiée. Les flottes maritimes multimissions passent du sauvetage à l'appui au combat, mettant l'accent sur la standardisation des plateformes grâce à une formation partagée. Ce changement stratégique maintient la primauté du combat sur le marché des hélicoptères militaires tout en élevant la logistique de transport à une priorité équivalente pour soutenir efficacement les forces distribuées.

Analyse géographique

L'Amérique du Nord représentait 45,23 % des dépenses de 2025, et la région Asie-Pacifique devrait croître à un CAGR de 5,65 % jusqu'en 2031, car la dynamique sécuritaire et la coopération industrielle accélèrent les pipelines d'acquisition. Aux États-Unis, la modernisation avionique de l'armée de terre sur les plateformes pérennes est intégrée au programme Future Long-Range Assault Aircraft, qui a atteint le Jalon B en 2024, vise son premier vol d'ici 2026 et prévoit une préparation à la production d'ici 2028 pour améliorer les capacités d'assaut tout au long de la décennie. Les opérateurs nord-américains investissent dans une avionique modulaire pour élargir les capacités des kits de mission, intégrer des systèmes sans équipage et permettre une surveillance de l'état de santé évolutive, garantissant une disponibilité fiable des missions tout en faisant progresser les programmes d'hélicoptères militaires de nouvelle génération vers le déploiement.

L'Europe détient une part significative car les clients privilégient les capacités multimissions avec des opérations de flotte standardisées. La commande de l'Allemagne pour 20 hélicoptères H145M supplémentaires et les acquisitions européennes plus larges soulignent la demande de rôles flexibles d'attaque légère et de soutien qui bénéficient de la standardisation. Les opérateurs européens adoptent les principes MOSA et les mises à niveau avioniques numériques pour maintenir la pertinence des plateformes et répondre aux exigences de levage vertical de nouvelle génération, améliorant les capacités opérationnelles.

La région Asie-Pacifique devrait mener la croissance, car les différends territoriaux et les plans de recapitalisation s'alignent sur des politiques qui soutiennent la fabrication locale et le transfert de technologie. Les collaborations industrielles de l'Inde renforcent les capacités souveraines en permettant la production nationale d'hélicoptères et en établissant une infrastructure de maintenance, réparation et révision (MRO), garantissant la disponibilité opérationnelle à long terme et le développement de l'écosystème.

Paysage concurrentiel

Le marché des hélicoptères militaires, dominé par les grands fabricants, met l'accent sur les systèmes ouverts, les infrastructures numériques et la vitesse d'intégration pour les types de transport lourd, d'assaut, maritimes et de missions spéciales, déplaçant l'attention des métriques de performance de vol traditionnelles. Airbus Helicopters a enregistré 544 commandes brutes en 2025 auprès de 205 clients et une part défense croissante, démontrant son envergure et sa diversité auprès des utilisateurs civils et militaires dans 50 pays. Sikorsky et ses partenaires continuent d'investir dans la modernisation fondamentale des flottes pérennes qui soutiennent les mises à niveau modulaires et l'intégration des systèmes de mission alignés sur MOSA. Ces évolutions récompensent les équipementiers et les fournisseurs capables de livrer des mises à niveau déployées et des améliorations incrémentales pendant que les programmes de nouvelle génération progressent vers les essais et la production initiale.

Les acteurs émergents et régionaux tirent parti de la production souveraine et des partenariats pour entrer dans des segments longtemps dominés par les grands maîtres d'œuvre. Le partenariat de 2026 entre Adani Defence & Aerospace et Leonardo en Inde vise une indigénisation progressive et une fabrication nationale pour plusieurs types, renforçant une base d'approvisionnement destinée à soutenir plus de 1 000 cellules au cours de la prochaine décennie. La commande MH-47G de Boeing en 2025 renforce son rôle dans les missions d'infiltration et d'exfiltration, avec les mises à niveau Block II garantissant la pertinence opérationnelle dans la logistique contestée.

La consolidation et le réalignement des portefeuilles se poursuivent à mesure que les fournisseurs se positionnent pour les architectures électrifiées et des niveaux plus élevés d'intégration numérique. Les démonstrations de coopération autonome par Airbus et Shield AI montrent comment les avancées logicielles peuvent améliorer les flottes existantes, complétant les feuilles de route matérielles pour les programmes de nouvelles constructions. Cela souligne l'accent mis par le marché des hélicoptères militaires sur la cadence de publication logicielle, l'efficacité d'intégration et l'efficacité du soutien, aux côtés des métriques de performance traditionnelles des cellules, pour répondre aux exigences opérationnelles en évolution.

Leaders du secteur des hélicoptères militaires

Airbus SE

Lockheed Martin Corporation

Textron Inc.

The Boeing Company

Leonardo S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Adani Defence & Aerospace a signé un protocole d'accord avec Leonardo pour établir un écosystème intégré de fabrication d'hélicoptères en Inde, répondant aux besoins militaires croissants et faisant progresser les objectifs d'autosuffisance de la nation dans la production d'hélicoptères grâce à une collaboration stratégique.

- Décembre 2025 : L'Allemagne a élargi son acquisition d'hélicoptères de combat légers H145M en exerçant une option pour acquérir 20 unités supplémentaires dans le cadre de son accord existant avec Airbus.

- Septembre 2025 : Sikorsky, filiale de Lockheed Martin Corporation, a décroché un contrat de 10,85 milliards USD de la marine américaine pour fabriquer jusqu'à 99 hélicoptères CH-53K King Stallion pour le Corps des marines américain sur cinq ans.

Périmètre du rapport mondial sur le marché des hélicoptères militaires

Les hélicoptères militaires sont des aéronefs à voilure tournante conçus pour des missions de défense et de sécurité dans les domaines terrestre et maritime. Équipés d'une avionique spécifique à la mission, de systèmes d'armes, de dispositifs de survivabilité et de systèmes de propulsion avancés, ils soutiennent des opérations tactiques, stratégiques et humanitaires, notamment l'appui au combat, le transport de troupes, la reconnaissance, la recherche et le sauvetage, la logistique et les secours en cas de catastrophe dans des environnements divers et contestés.

Le marché des hélicoptères militaires est segmenté par type d'hélicoptère, service d'utilisateur final, type de moteur, application et géographie. Par type d'hélicoptère, le marché est segmenté en hélicoptères multimissions, de transport et autres. Par service d'utilisateur final, le marché est segmenté en armée de l'air, aviation de l'armée de terre, aviation navale/corps des marines, opérations conjointes/spéciales, et paramilitaires et garde-côtes. Par type de moteur, le marché est segmenté en hélicoptères monomoteurs et bimoteurs. Par application, le marché est segmenté en combat et appui aérien rapproché, transport de troupes, aide humanitaire et secours en cas de catastrophe, et formation des pilotes. Le rapport couvre également les tailles de marché et les prévisions pour le marché des hélicoptères militaires dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Hélicoptère multimission |

| Hélicoptère de transport |

| Autre hélicoptère |

| Armée de l'air |

| Aviation de l'armée de terre |

| Aviation navale/corps des marines |

| Opérations conjointes/spéciales |

| Paramilitaires et garde-côtes |

| Monomoteur |

| Bimoteur |

| Combat et appui aérien rapproché |

| Transport de troupes |

| Aide humanitaire et secours en cas de catastrophe |

| Formation des pilotes |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Indonésie | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type d'hélicoptère | Hélicoptère multimission | ||

| Hélicoptère de transport | |||

| Autre hélicoptère | |||

| Par service d'utilisateur final | Armée de l'air | ||

| Aviation de l'armée de terre | |||

| Aviation navale/corps des marines | |||

| Opérations conjointes/spéciales | |||

| Paramilitaires et garde-côtes | |||

| Par type de moteur | Monomoteur | ||

| Bimoteur | |||

| Par application | Combat et appui aérien rapproché | ||

| Transport de troupes | |||

| Aide humanitaire et secours en cas de catastrophe | |||

| Formation des pilotes | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Espagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Indonésie | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Qatar | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Définition du marché

- Type d'aéronef - Tous les aéronefs militaires à voilure tournante utilisés pour diverses applications sont inclus dans cette étude.

- Sous-type d'aéronef - Pour cette étude, tous les hélicoptères militaires sont pris en compte en fonction de leur application.

- Type de cellule - Les hélicoptères multimissions, les hélicoptères de transport, les hélicoptères d'entraînement et divers autres aéronefs à voilure tournante sont pris en compte dans cette étude.

| Mot-clé | Définition |

|---|---|

| IATA | IATA désigne l'Association internationale du transport aérien, une organisation professionnelle composée de compagnies aériennes du monde entier qui exerce une influence sur les aspects commerciaux du transport aérien. |

| ICAO | L'ICAO désigne l'Organisation de l'aviation civile internationale, une agence spécialisée des Nations Unies qui soutient l'aviation et la navigation dans le monde entier. |

| Certificat d'opérateur aérien (COA) | Un certificat délivré par une autorité nationale de l'aviation permettant l'exercice d'activités de vol commercial. |

| Certificat de navigabilité (CdN) | Un certificat de navigabilité (CdN) est délivré pour un aéronef par l'autorité de l'aviation civile de l'État dans lequel l'aéronef est immatriculé. |

| Produit intérieur brut (PIB) | Le produit intérieur brut (PIB) est une mesure monétaire de la valeur marchande de tous les biens et services finaux produits au cours d'une période donnée par les pays. |

| RPK (Passagers-kilomètres payants) | Le RPK d'une compagnie aérienne est la somme des produits obtenus en multipliant le nombre de passagers payants transportés sur chaque étape de vol par la distance de l'étape - c'est le nombre total de kilomètres parcourus par tous les passagers payants. |

| Coefficient de remplissage | Le coefficient de remplissage est une mesure utilisée dans le secteur aérien qui mesure le pourcentage de la capacité de sièges disponibles qui a été occupée par des passagers. |

| Fabricant d'équipement d'origine (OEM) | Un fabricant d'équipement d'origine (OEM) est traditionnellement défini comme une entreprise dont les biens sont utilisés comme composants dans les produits d'une autre entreprise, qui vend ensuite l'article fini aux utilisateurs. |

| Association internationale pour la sécurité des transports (ITSA) | L'Association internationale pour la sécurité des transports (ITSA) est un réseau international de responsables d'autorités indépendantes d'enquête sur la sécurité. |

| Siège-kilomètre disponible (SKD) | Cette mesure est calculée en multipliant les sièges disponibles (SA) dans un vol, définis ci-dessus, par la distance parcourue. |

| Masse maximale au décollage | La masse en charge complète d'un aéronef, également connue sous le nom de « masse au décollage », qui comprend la masse combinée des passagers, du fret et du carburant. |

| Navigabilité | La capacité d'un aéronef, ou d'un autre équipement ou système aéroporté, à fonctionner en vol et au sol sans danger significatif pour l'équipage navigant, le personnel au sol, les passagers ou les tiers. |

| Normes de navigabilité | Critères de conception et de sécurité détaillés et complets applicables à la catégorie de produit aéronautique (aéronef, moteur ou hélice). |

| Opérateur de base fixe (FBO) | Une entreprise ou organisation qui opère dans un aéroport. Un opérateur de base fixe fournit des services d'exploitation d'aéronefs tels que la maintenance, le ravitaillement en carburant, la formation au pilotage, les services de charter, le hangarage et le stationnement. |

| Particuliers fortunés (HNWIs) | Les particuliers fortunés (HNWIs) sont des personnes disposant de plus d'un million USD en actifs financiers liquides. |

| Particuliers ultra-fortunés (UHNWIs) | Les particuliers ultra-fortunés (UHNWIs) sont des personnes disposant de plus de 30 millions USD en actifs financiers liquides. |

| Administration fédérale de l'aviation (FAA) | La division du Département des transports est chargée de l'aviation. Elle gère le contrôle du trafic aérien et réglemente tout, de la fabrication des aéronefs à la formation des pilotes en passant par les opérations aéroportuaires aux États-Unis. |

| EASA (Agence européenne de la sécurité aérienne) | L'Agence européenne de la sécurité aérienne est une agence de l'Union européenne créée en 2002 avec pour mission de superviser la sécurité et la réglementation de l'aviation civile. |

| Aéronef de détection et de contrôle aéroporté (AEW&C) | Un aéronef de détection et de contrôle aéroporté (AEW&C) est équipé d'un radar puissant et d'un centre de commandement et de contrôle embarqué pour diriger les forces armées. |

| L'Organisation du traité de l'Atlantique Nord (OTAN) | L'Organisation du traité de l'Atlantique Nord (OTAN), également appelée Alliance atlantique, est une alliance militaire intergouvernementale entre 30 États membres – 28 européens et deux nord-américains. |

| Avion de combat interarmées (JSF) | L'avion de combat interarmées (JSF) est un programme de développement et d'acquisition destiné à remplacer une large gamme d'avions de chasse, d'attaque et d'appui au sol existants pour les États-Unis, le Royaume-Uni, l'Italie, le Canada, l'Australie, les Pays-Bas, le Danemark, la Norvège et anciennement la Turquie. |

| Avion de combat léger (LCA) | Un avion de combat léger (LCA) est un aéronef militaire léger multirôle à réaction/turbopropulseur, généralement dérivé de conceptions d'avions d'entraînement avancés, conçu pour s'engager dans des combats légers. |

| Institut international de recherche sur la paix de Stockholm (SIPRI) | L'Institut international de recherche sur la paix de Stockholm (SIPRI) est un institut international qui fournit des données, des analyses et des recommandations sur les conflits armés, les dépenses militaires et le commerce des armements, ainsi que sur le désarmement et le contrôle des armements. |

| Aéronef de patrouille maritime (MPA) | Un aéronef de patrouille maritime (MPA), également connu sous le nom d'aéronef de reconnaissance maritime, est un aéronef à voilure fixe conçu pour opérer pendant de longues durées au-dessus de l'eau dans des rôles de patrouille maritime, notamment la lutte anti-sous-marine (ASW), la lutte anti-navires (AShW) et la recherche et le sauvetage (SAR). |

| Nombre de Mach | Le nombre de Mach est défini comme le rapport entre la vitesse vraie et la vitesse du son à l'altitude d'un aéronef donné. |

| Aéronef furtif | La furtivité est un terme courant appliqué à la technologie et à la doctrine à faible observabilité (LO), qui rend un aéronef quasi invisible à la détection radar, infrarouge ou visuelle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de revenus et de volumes. Pour la conversion des ventes en volume, le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement