Taille et part du marché des aéronefs à missions spéciales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

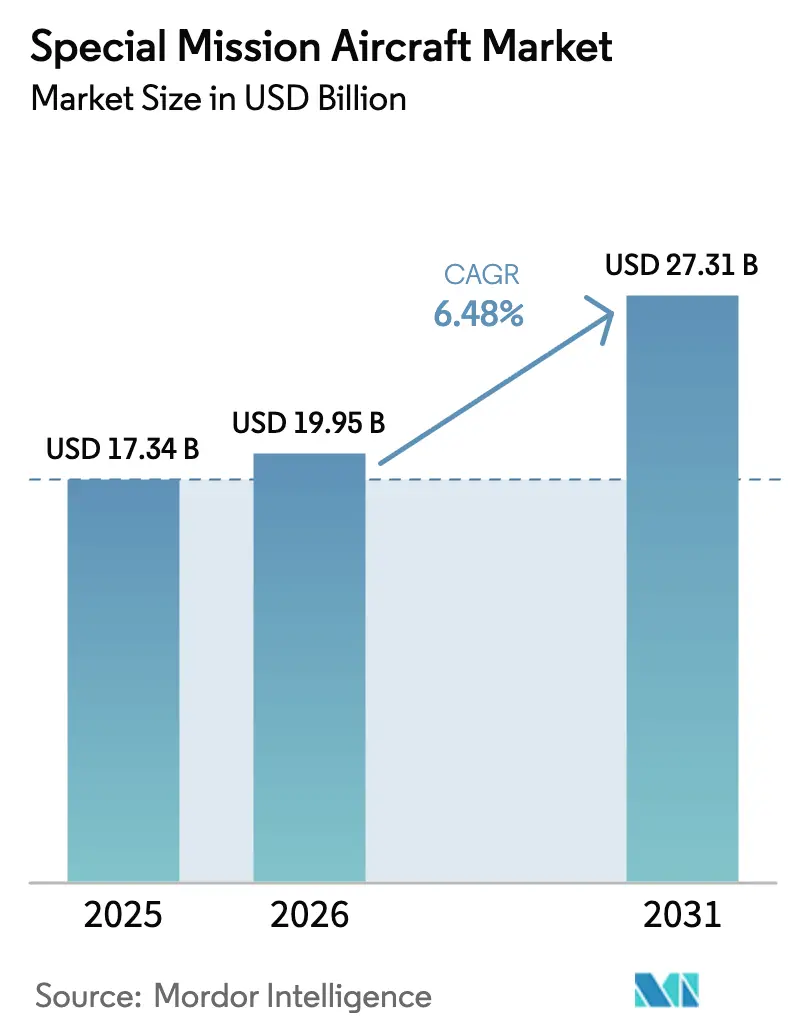

| Taille du Marché (2026) | 19.95 Milliards de dollars |

| Taille du Marché (2031) | 27.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aéronefs à missions spéciales par Mordor Intelligence

La taille du marché des aéronefs à missions spéciales devrait passer de 18,66 milliards USD en 2025 à 19,95 milliards USD en 2026 et est prévue pour atteindre 27,31 milliards USD d'ici 2031, à un TCAC de 6,48 % sur la période 2026-2031. L'expansion soutenue des budgets consacrés aux capacités ISR multi-domaines, le remplacement accéléré des flottes vieillissantes et l'adoption rapide des drones HALE et MALE sous-tendent cette trajectoire. Les dépenses de défense américaines consacrées aux programmes ISR aéroportés et de guerre électronique ont progressé de 7,2 % d'une année sur l'autre au cours de l'exercice 2025, tandis que les suites de mission modulaires reposant sur des architectures ouvertes ont réduit de moitié les délais d'intégration, permettant un déploiement plus rapide de nouveaux capteurs. Les conversions de jets d'affaires, associées à des options de crédit-bail qui plafonnent le risque d'acquisition, abaissent le seuil d'entrée pour les opérateurs émergents et les agences civiles. Les acquisitions mondiales de drones continuent de diversifier la demande des utilisateurs finaux, offrant une couverture persistante à un coût d'exploitation environ un tiers inférieur à celui des plateformes habitées comparables.

Points clés du rapport

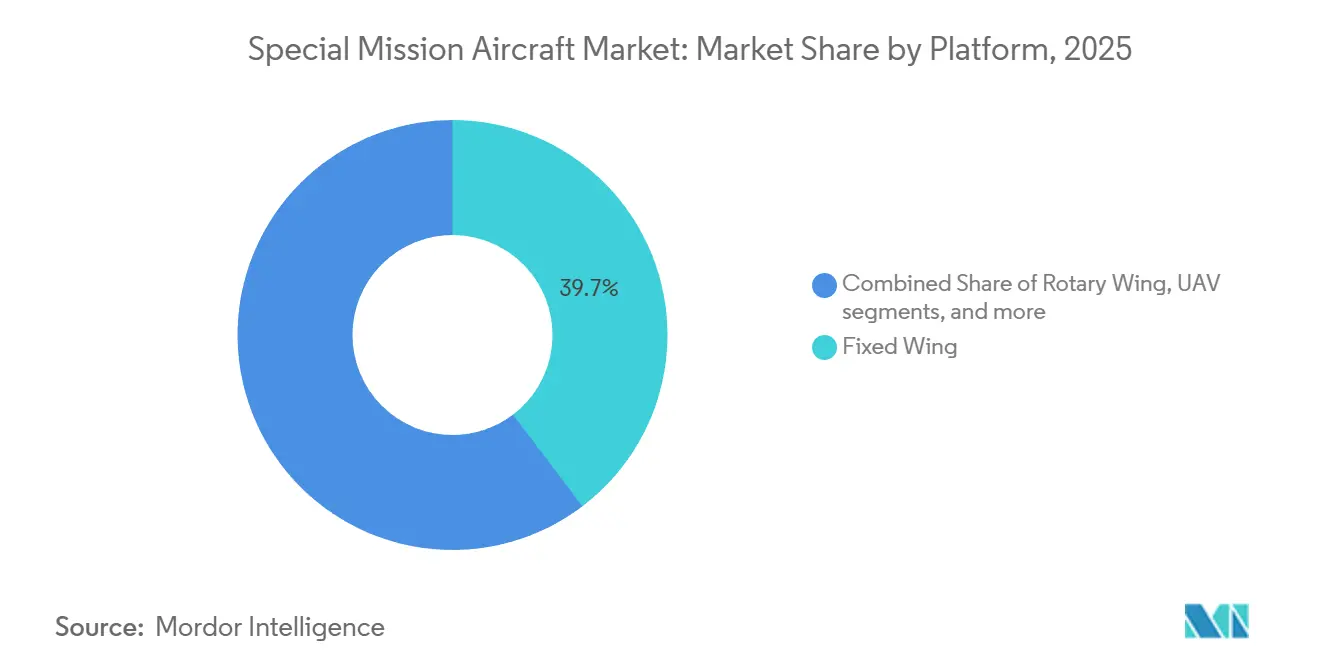

- Par plateforme, les aéronefs à voilure fixe ont dominé avec une part de revenus de 39,67 % en 2025 ; les véhicules aériens sans pilote (drones) devraient se développer à un TCAC de 12,21 % jusqu'en 2031.

- Par application, le renseignement, la surveillance et la reconnaissance (ISR) représentaient 55,42 % de la valeur 2025 ; la guerre électronique (GE) et le renseignement d'origine électromagnétique (SIGINT) devraient croître à un TCAC de 8,89 % jusqu'en 2031.

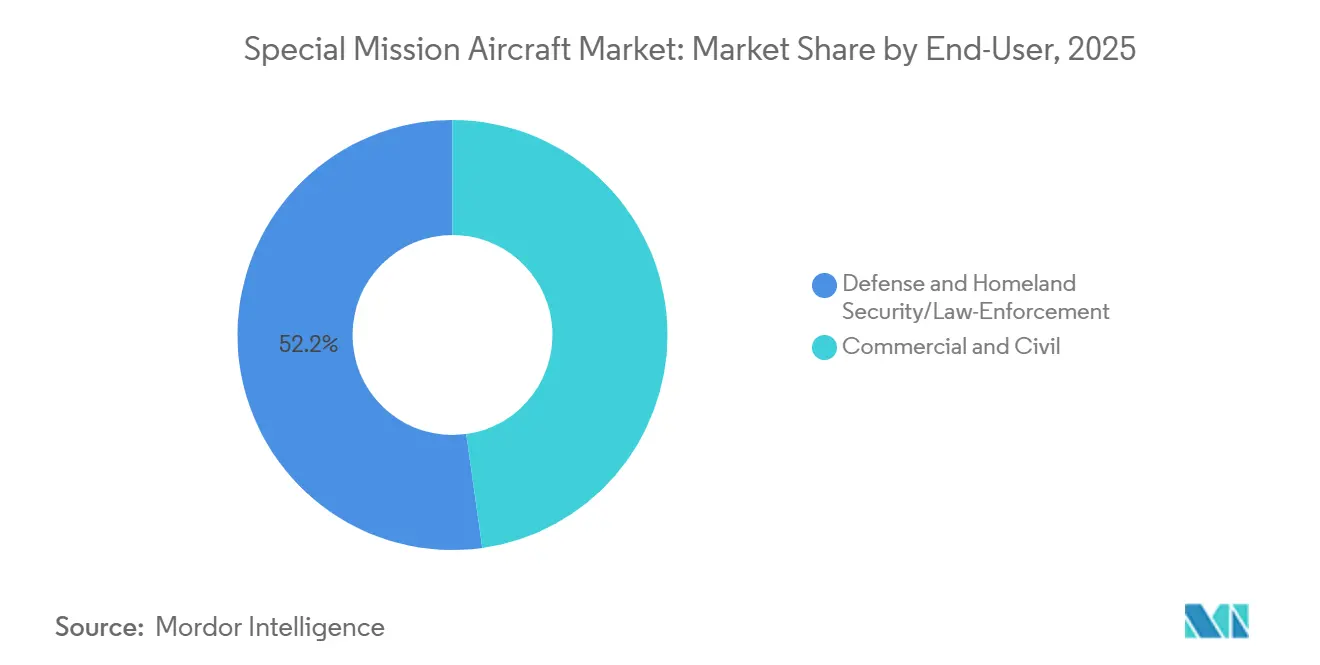

- Par utilisateur final, la défense et la sécurité intérieure représentaient 52,21 % des dépenses 2025 ; le segment commercial et civil devrait progresser à un TCAC de 7,75 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 41,56 % des revenus 2025 ; la région Asie-Pacifique devrait afficher le TCAC régional le plus rapide, à 8,51 %, sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des aéronefs à missions spéciales

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des budgets ISR multi-domaines | +1.8% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Cycle de remplacement de flotte pour les familles P-3/C-130 et CN-235 héritées | +1.5% | Amérique du Nord, Europe, Japon, Australie | Long terme (≥ 4 ans) |

| Adoption accélérée des drones HALE/MALE pour des missions rentables | +1.2% | Adoption précoce en Amérique du Nord, Asie-Pacifique | Court terme (≤ 2 ans) |

| Suites de mission modulaires prêtes pour l'IA réduisant les délais d'intégration | +0.9% | Amérique du Nord, Europe, extension vers le Moyen-Orient et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des conversions de jets d'affaires réduisant le coût total de possession | +0.7% | Moyen-Orient, Asie-Pacifique, petites nations européennes | Moyen terme (2-4 ans) |

| Crédit-bail clé en main par des bailleurs spécialisés permettant l'entrée de petites nations | +0.5% | Afrique, Amérique du Sud, Asie du Sud-Est, Europe de l'Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'augmentation des budgets ISR multi-domaines stimule les dépenses

Les ministères de la défense des régions OTAN et Indo-Pacifique ont augmenté leurs allocations ISR en 2025, reflétant l'impératif d'une conscience situationnelle interdomaines en temps réel. Les États-Unis ont alloué 13,9 milliards USD aux programmes ISR aéroportés et de guerre électronique pour l'exercice 2025, signal clair d'une dynamique de financement soutenue. Le Japon, le Royaume-Uni et l'Australie ont suivi cette tendance avec des approbations budgétaires pour les flottes P-1, P-8A, E-7 Wedgetail et MQ-4C Triton. Ces dotations génèrent des commandes régulières de nouvelles cellules et de rétrofits avioniques en milieu de vie. Les architectures à système ouvert facilitent l'intégration de moteurs d'IA qui fusionnent des données multispectrales, augmentant la proposition de valeur de chaque plateforme livrée. À mesure que les budgets s'inscrivent dans des lignes d'approvisionnement pluriannuelles, les fournisseurs sécurisent des revenus futurs et dimensionnent leurs lignes de production pour répondre à des horizons de demande élargis.

Le cycle de remplacement de flotte accélère la modernisation des plateformes

Les cellules de patrouille et de transport de l'ère de la Guerre froide ont été mises à la retraite en 2024-2025, contraignant les opérateurs à sélectionner des successeurs nécessitant moins de maintenance. Le dernier escadron de P-3C Orion a été désactivé par la Marine américaine en décembre 2024, marquant la transition complète vers le P-8A Poseidon, une variante à réaction offrant un rayon de mission supérieur de 30 %. L'Espagne et le Canada ont lancé des appels d'offres ou attribué des marchés pour remplacer leurs flottes CN-235 et CP-140, en privilégiant les soutes de mission modulaires et l'avionique à architecture ouverte. Les opérateurs exigent désormais la conformité aux normes VICTORY et des bus de données à haute bande passante pour éviter l'obsolescence future. Les projets de remplacement se répercutent dans les chaînes d'approvisionnement, bénéficiant aux fournisseurs de capteurs, de liaisons de données et de formation. La vague d'approvisionnement qui en résulte sous-tend un carnet de commandes prévisible qui soutient le marché des aéronefs à missions spéciales pour la prochaine décennie.

L'adoption accélérée des drones HALE/MALE transforme l'économie du secteur

La surveillance persistante à un coût horaire réduit positionne les drones HALE et MALE comme des alternatives de premier plan aux aéronefs habités. General Atomics a livré 24 systèmes MQ-9B SeaGuardian en 2025, chacun capable de sorties de plus de 30 heures et certifié pour des opérations dans un espace aérien non ségrégué. Northrop Grumman a prolongé la durée de vie du RQ-4 Global Hawk jusqu'en 2035 grâce à un nouveau contrat de mise à niveau des capteurs attribué en mars 2025.[1]Northrop Grumman, "Northrop Grumman Awarded RQ-4 Sensor Upgrade Contract," northropgrumman.com Les gouvernements aux budgets contraints peuvent désormais doubler la couverture quotidienne à un tiers du coût d'une opération habitée, déplaçant les priorités d'acquisition vers les stations de contrôle au sol et les liaisons satellitaires. À mesure que le risque d'attrition dans les zones contestées augmente, les systèmes sans pilote absorbent des missions qui nécessitaient autrefois des patrouilles avec équipage multiple. Cette modalité remodèle les filières de formation, les modèles de soutien et la doctrine de commandement et contrôle (C2), renforçant les perspectives de croissance du marché des aéronefs à missions spéciales.

Suites de mission modulaires prêtes pour l'IA réduisant les délais d'intégration

Les suites de mission à architecture ouverte intégrant des processeurs d'IA ont réduit les délais d'intégration de deux ans à moins de 12 mois. L3Harris a mis en œuvre son package d'IA SkyVision sur un Bombardier Global 6500 en 2025, atteignant la disponibilité opérationnelle en 11 mois, soit la moitié du délai de référence hérité.[2] L3Harris Technologies, "L3Harris Unveils SkyVision AI Mission Suite," l3harris.com Israel Aerospace Industries et Rafael ont intégré des algorithmes de détection de changements dans de nouvelles nacelles ISR, permettant la reconnaissance d'anomalies à bord et réduisant les charges de bande passante. Des cycles plus rapides permettraient aux opérateurs de déployer de nouvelles combinaisons de capteurs sans nécessiter de longues visites en dépôt. Les interfaces standardisées conformes à la STANAG 4586 favorisent un écosystème où les fournisseurs de capteurs se font concurrence sur les capacités, et non sur les broches de connecteurs. Cette modularité améliore la valeur résiduelle, incitant les bailleurs à élargir leurs flottes dédiées aux missions spéciales et élargissant les options de financement sur les marchés émergents.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Reports d'approvisionnement dans un contexte de resserrement budgétaire | -1.1% | Europe occidentale, Amérique du Nord, marchés émergents à fort endettement | Court terme (≤ 2 ans) |

| Bulles A2/AD de haute technologie réduisant la survivabilité des plateformes habitées | -0.8% | Asie-Pacifique (mer de Chine méridionale, détroit de Taïwan), Europe de l'Est | Moyen terme (2-4 ans) |

| Constellations de satellites en orbite basse terrestre se substituant à certaines tâches aéroportées | -0.4% | Mondial ; impact précoce dans la surveillance maritime et frontalière | Moyen terme (2-4 ans) |

| Contrôles à l'exportation ITAR/double usage sur les charges utiles de capteurs avancés | -0.6% | Mondial ; exportations d'Amérique du Nord vers des nations non alliées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les systèmes A2/AD de haute technologie modifient les préférences en matière de plateformes

Les systèmes de défense aérienne intégrés équipés de missiles sol-air à longue portée réduisent les enveloppes d'opération sécurisées pour les aéronefs ISR habités. La modélisation de la RAND indique que les risques d'attrition dépassent 15 % pour les plateformes habitées qui s'aventurent à moins de 300 milles nautiques des côtes contestées dans un scénario de haute intensité. Les tactiques de standoff de l'OTAN mettent désormais l'accent sur les vols du RC-135 et de l'E-7 Wedgetail au-delà des arcs de missiles ennemis, déléguant la persistance côtière aux drones MQ-4C Triton. L'adoption plus large d'actifs sans équipage atténue les préoccupations relatives à la survie des pilotes, mais introduit de nouvelles exigences en matière de bande passante satellitaire et de liaisons de commandement cybersécurisées. Pour le marché des aéronefs à missions spéciales, ce changement tempère la demande pour les variantes habitées lourdes tout en stimulant les commandes d'escortes de guerre électronique et de nacelles de capteurs à faible observabilité pouvant opérer en dehors des zones de déni.

Contrôles à l'exportation ITAR et double usage sur les charges utiles de capteurs avancés

Des régimes de contrôle des exportations stricts continuent de ralentir les livraisons de capteurs haut de gamme aux clients ne disposant pas de partenariats de défense approfondis avec les États-Unis ou l'Union européenne. Les refus de licences pour des packages de radar à synthèse d'ouverture au cours de la période 2024-2025 ont contraint plusieurs acheteurs du Moyen-Orient à accepter des charges utiles dégradées, ce qui a allongé les délais des programmes et augmenté les coûts. Les règles de double usage de l'UE entrées en vigueur en janvier 2025 ont ajouté une documentation étendue sur l'utilisation finale aux systèmes électro-optiques contenant des algorithmes automatisés de suivi de cibles. Israel Aerospace Industries a signalé 120 millions USD de revenus différés liés aux approbations d'exportation pour des nacelles radar en 2024, soulignant la sensibilité des flux de trésorerie au rythme réglementaire. En conséquence, les économies émergentes investissent dans le développement de capteurs indigènes, fragmentant la base mondiale de fournisseurs et tempérant la croissance tirée par les exportations pour les grands maîtres d'œuvre occidentaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plateforme : la montée en puissance des drones remodèle la composition des flottes

Les véhicules aériens sans pilote (drones), le groupe de plateformes à la croissance la plus rapide, devraient enregistrer un TCAC de 12,21 % jusqu'en 2031, reflétant l'expansion de leurs rôles dans la surveillance maritime et frontalière persistante. Les aéronefs à voilure fixe ont conservé la plus grande part en 2025 à 39,67 %, ancrés par les flottes P-8A Poseidon et C-295 Persuader, qui offrent une polyvalence multi-missions et des pedigrees logistiques étendus.[3]Boeing, "P-8 Poseidon," boeing.com La part du marché des aéronefs à missions spéciales pour les plateformes à voilure fixe met en évidence les préférences de flotte bien établies parmi les nations maritimes. Néanmoins, l'attrait croissant des avantages de coût des drones fait évoluer les feuilles de route d'approvisionnement en faveur des options télépilotées.

La taille du marché des aéronefs à missions spéciales captée par les drones devrait s'élargir à mesure que les autorités de réglementation approuvent les opérations dans un espace aérien non ségrégué, comme en témoigne le certificat de l'Autorité de l'aviation civile délivré au MQ-9B en 2024. Les actifs à voilure tournante maintiennent une pertinence de niche dans les rôles de recherche et sauvetage et à bord des navires, tandis que les concepts hybrides et à pilotage optionnel bénéficient d'un financement exploratoire de la part des agences frontalières. Les conversions de jets d'affaires telles que le G550 CAEW offrent une capacité rapide sans les contraintes de certification d'un nouveau type, séduisant les pays dotés de petites flottes et de filières de formation limitées. Les fournisseurs proposant des cabines modulaires et une avionique ouverte sont bien placés pour capter les cycles de mise à niveau à mesure que les environnements de menace évoluent.

Par application : la guerre électronique prend de l'ampleur

L'ISR représentait 55,42 % des revenus 2025, demeurant l'épine dorsale des missions de flotte, car les missions maritimes, frontalières et de lutte contre le terrorisme nécessitent une couverture de capteurs persistante. La taille du marché des aéronefs à missions spéciales attachée à l'ISR restera élevée, car les commandants navals et des garde-côtes s'appuient sur des radars à large couverture, des tourelles électro-optiques et des systèmes d'identification automatique pour surveiller les zones économiques exclusives.

Les rôles de guerre électronique et de SIGINT, appelés à se composer à un taux annuel de 8,89 %, reflètent l'encombrement croissant du spectre et le déploiement par l'adversaire de radars à fréquence agile. Le programme EC-37B Compass Call incarne ce changement, intégrant des algorithmes de brouillage cognitif qui adaptent de manière autonome les formes d'onde en temps réel.[4] L3Harris Technologies, "L3Harris Awarded EC-37B Compass Call Contract," l3harris.com La lutte anti-sous-marine reste stable, soutenue par les avancées en matière de bouées acoustiques permettant des boucles de poursuite par aéronef unique. Les actifs d'alerte avancée aéroportée (AEW) gagnent du terrain à mesure que les opérateurs de l'OTAN et de l'Asie-Pacifique recherchent une résilience en matière de commandement et contrôle (C2). La demande des services d'urgence croît au sein des agences civiles à mesure que les incendies de forêt, les ouragans et les inondations stimulent l'adoption de turbopropulseurs multi-capteurs qui changent de mission via des consoles palettisées.

Par utilisateur final : la participation commerciale s'élargit

Les clients de la défense et de la sécurité intérieure représentaient 52,21 % de la valeur 2025, reflétant un financement constant pour la protection de la souveraineté et les engagements d'alliance. La taille du marché des aéronefs à missions spéciales reste dominée par la défense. Pourtant, l'expansion composée favorise les agences commerciales et civiles qui cherchent à collecter des données aériennes de manière rentable pour la gestion environnementale et la surveillance des infrastructures critiques.

Le segment commercial et civil devrait croître à 7,75 % jusqu'en 2031, porté par des contrats tels que la surveillance des incendies de forêt en Californie et le service de surveillance du trafic côtier de la Norvège, attribué en 2025. À mesure que les cadres réglementaires arrivent à maturité pour les vols au-delà de la ligne de visée visuelle (BVLOS), les organisations des secteurs de l'énergie, de l'assurance et de la gestion des catastrophes se tournent de plus en plus vers des services de drones clé en main plutôt que de posséder et d'exploiter leurs propres flottes. Les intégrateurs qui regroupent aéronefs, stations au sol et analyse de données dans le cadre d'un contrat de service débloqueront de nouveaux revenus adressables et réduiront la sensibilité aux cycles budgétaires de défense.

Analyse géographique

L'Amérique du Nord a conservé son leadership avec 41,56 % des revenus 2025, soutenue par les lignes d'approvisionnement américaines et canadiennes qui associent l'acquisition de plateformes à d'importants compensations industrielles nationales. La région bénéficie d'un écosystème de fournisseurs profond, d'un financement sécurisé et d'un financement dédié à la recherche militaire. La modernisation de la flotte des variantes P-8A Poseidon, E-7 Wedgetail et RC-135 domine la demande, tandis que les opérations de drones des douanes et de la protection des frontières illustrent l'expansion des rôles de sécurité intérieure. La part du marché des aéronefs à missions spéciales en Amérique du Nord met en évidence la base industrielle établie de la région et ses cycles de déploiement rapides.

L'Asie-Pacifique offre les perspectives de croissance les plus dynamiques, projetées à un TCAC de 8,51 %. Les moteurs comprennent les commandes supplémentaires de P-8I de l'Inde, l'expansion du P-8A par la Corée du Sud et la structure de force combinée MQ-4C Triton et P-8A de l'Australie. Le Japon continue d'améliorer sa flotte indigène P-1, en intégrant des suites de traitement sonar et de soutien électronique améliorées. La montée des différends maritimes dans l'Indo-Pacifique catalyse de nouvelles exigences ISR parmi les nations d'Asie du Sud-Est, stimulant les acquisitions habitées et non habitées. La demande européenne progresse à un rythme plus régulier, soutenue par des programmes collaboratifs de l'OTAN tels que les achats d'E-7 Wedgetail et de P-8A Poseidon par le Royaume-Uni, l'Allemagne et la Norvège. La modernisation des flottes Atlantique 2 de la France et ATR 72MP de l'Italie soutient les revenus provenant des mises à niveau de capteurs et de systèmes de mission. Les États d'Europe centrale et orientale se concentrent sur des packages de renseignement d'origine électromagnétique aéroportés intégrés sur des transports turbopropulseurs, trouvant un équilibre entre coût et déployabilité rapide.

Le Moyen-Orient et l'Afrique canalisent des capitaux sélectifs vers des plateformes haut de gamme, illustrés par la flotte GlobalEye des Émirats arabes unis, qui fusionne l'alerte avancée aéroportée et le contrôle (AEW&C), la surveillance maritime et l'indication de cibles mobiles au sol dans une seule cellule. L'Arabie saoudite a élargi son inventaire de patrouille maritime CN-235, optimisant la conscience du domaine littoral et les efforts anti-contrebande. L'Amérique du Sud reste modeste en termes d'échelle, mais les livraisons de C-390 Millennium de recherche et sauvetage du Brésil injectent de la production et du soutien régionaux dans la chaîne d'approvisionnement d'Embraer, illustrant la montée en puissance des plateformes nationales.

Paysage concurrentiel

Le marché des aéronefs à missions spéciales présente une concentration modérée. RTX Corporation, The Boeing Company et Lockheed Martin Corporation maintiennent des portefeuilles étendus couvrant la patrouille maritime, l'alerte avancée aéroportée et le C2. General Atomics domine le créneau HALE/MALE, tirant parti d'un développement itératif rapide et de son succès dans l'exportation de ces systèmes. RTX Corporation a exploité la fusion de Collins Aerospace avec Raytheon Intelligence & Space pour créer des offres groupées de radar, de guerre électronique et de communication qui réduisent le risque d'intégration pour les acheteurs. The Boeing Company a augmenté la production du P-8A pour répondre aux commandes simultanées des États-Unis, de l'Australie et du Canada, bénéficiant des efficacités d'achat en bloc et des filières de formation standardisées. Lockheed Martin a collaboré avec Embraer sur une variante de surveillance maritime du C-390 Millennium, élargissant l'accès aux marchés d'Amérique du Sud et d'Afrique.

Les intégrateurs de systèmes de mission, tels que L3Harris Technologies, Inc. et Sierra Nevada Company, LLC, exploitent la demande de conversions rapides de cellules commerciales, réalisant souvent des solutions ISR clé en main en moins d'un an. Turkish Aerospace Industries et Korea Aerospace Industries se positionnent comme des perturbateurs, proposant des plateformes de patrouille et ISR indigènes qui contournent les contraintes ITAR. Les spécialistes du crédit-bail élargissent leurs flottes gérées, permettant aux clients gouvernementaux de déployer des actifs de surveillance sans dépenses en capital ni longs cycles d'amortissement.

La différenciation technologique se concentre sur les algorithmes de guerre électronique cognitive, la fusion de capteurs activée par l'IA et les normes ouvertes permettant de futures mises à niveau sans nécessiter de recertification de la cellule. L3Harris Technologies, Inc. a déposé 14 brevets sur le brouillage adaptatif entre 2023 et 2025, illustrant la course à l'innovation pour les contre-mesures à fréquence agile. Les feuilles de route des fournisseurs indiquent une augmentation du traitement embarqué qui filtre les données à la périphérie, réduisant ainsi les charges de bande passante et permettant des décisions de chaîne d'engagement plus rapides. Les partenariats entre les grands maîtres d'œuvre et les entreprises d'analyse en nuage façonneront probablement la prochaine frontière de création de valeur au sein du marché des aéronefs à missions spéciales.

Leaders du secteur des aéronefs à missions spéciales

The Boeing Company

Lockheed Martin Corporation

Northrop Grumman Corporation

Bombardier Inc.

Dassault Aviation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : La Suède a signé un accord pour acquérir quatre aéronefs multi-missions C-390 Millennium auprès de la société aérospatiale brésilienne Embraer, soutenant des opérations telles que le transport de fret, le déploiement de troupes, l'évacuation médicale et les missions humanitaires.

- Juillet 2025 : L3Harris Technologies, Inc. a reçu un contrat de 300 millions USD de l'Italie pour fournir deux aéronefs Gulfstream G550 équipés d'un système de guerre électromagnétique avancé.

- Juillet 2024 : Diamond Aircraft a signé un contrat pour fournir trois aéronefs de surveillance aérienne DA62 MPP au ministère grec de la Crise climatique et de la Protection civile pour la lutte contre les incendies, la recherche et le sauvetage, et la surveillance aérienne à l'aide de systèmes électro-optiques avancés.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des aéronefs à missions spéciales (AMS) comme le chiffre d'affaires annuel généré par les plateformes à voilure fixe, à voilure tournante et les drones construits à neuf ou professionnellement convertis, équipés à des fins d'ISR, de patrouille maritime, de guerre électronique, d'AEW&C ou de réponse aux urgences, ainsi que par les travaux d'intégration des systèmes de mission qui rendent ces aéronefs opérationnels.

Les exclusions comprennent les aéronefs d'entraînement utilisés uniquement pour l'instruction de vol de base, les drones cargo non habités et les réparations de composants après-vente qui ne modifient pas la capacité de mission ; ceux-ci sont hors périmètre.

Aperçu de la segmentation

- Par plateforme

- Voilure fixe

- Voilure tournante

- Véhicule aérien sans pilote (drone)

- Plateformes hybrides/autres

- Par application

- Renseignement, surveillance et reconnaissance (ISR)

- Patrouille maritime et lutte anti-sous-marine (ASW)

- Guerre électronique (GE) et renseignement d'origine électromagnétique (SIGINT)

- Alerte avancée aéroportée et contrôle (AEW&C)

- Services d'urgence (évacuation médicale, gestion des catastrophes, recherche et sauvetage, etc.)

- Par utilisateur final

- Défense et sécurité intérieure/forces de l'ordre

- Commercial et civil

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- France

- Allemagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des officiers de programme seniors en Amérique du Nord, en Europe et en Asie-Pacifique, des planificateurs d'escadrons ISR aéroportés et des intégrateurs de systèmes de mission. Leurs éclairages sur les délais de conversion typiques, les taux d'équipement en capteurs et les perspectives de financement régionales ont vérifié les hypothèses des données secondaires et ancré les paires prix-volume dans notre modèle.

Recherche documentaire

Les analystes de Mordor commencent par cartographier les flottes et commandes mondiales d'AMS en utilisant des ensembles de données ouverts provenant d'organismes tels que le SIPRI, l'OTAN, le Service du budget du Congrès américain et UN Comtrade ; ceux-ci clarifient les volumes d'approvisionnement, les flux commerciaux et les allocations de capital de défense. Nous les complétons avec des registres d'aviation civile, des dossiers de certificats de type EASA/FAA et des dépôts d'investisseurs de constructeurs aéronautiques, qui révèlent les carnets de commandes de plateformes et les prix de vente moyens. Des bibliothèques payantes comprenant Aviation Week (état des programmes), D&B Hoovers (valeurs des contrats) et Questel (tendances des brevets sur les suites de capteurs) aident à affiner les courbes de coûts et la pénétration technologique. Les sources répertoriées illustrent l'étendue des documents consultés et ne sont pas exhaustives.

Dimensionnement du marché et prévisions

Une construction descendante s'appuie sur les budgets de capital de défense déclarés, les ratios historiques dépenses-livraisons et les déclencheurs d'âge de flotte, qui sont ensuite équilibrés avec des vérifications ascendantes sélectives, des livraisons d'équipementiers échantillonnées, des revenus d'intégrateurs et des calculs de prix de vente moyen × volume pour combler les lacunes. Les empreintes clés du marché comprennent (1) la croissance annuelle des heures de vol ISR, (2) la part des budgets de défense allouée au commandement et contrôle multi-domaines, (3) les taux de conversion de cellules de jets d'affaires, (4) les lignes d'approvisionnement en drones HALE/MALE et (5) la densité des sorties de surveillance maritime. Un modèle de régression multivariée relie ces moteurs aux dépenses AMS observées et projette la demande jusqu'en 2030 ; l'analyse de scénarios s'ajuste aux fluctuations monétaires et aux points de tension conflictuels émergents.

Validation des données et cycle de mise à jour

Les résultats font l'objet de vérifications de variance par rapport à des inventaires de flotte indépendants, des audits de prix et des ruptures de tendances de séries temporelles avant la validation par un analyste senior. Les modèles sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des gains de contrats importants ou des événements géopolitiques ; une révision finale avant publication garantit que les clients reçoivent la vue la plus récente.

Ancrage de crédibilité : pourquoi nos chiffres sur les aéronefs à missions spéciales inspirent confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent différentes compositions de plateformes, bases de prix ou cadences d'actualisation.

Les principaux facteurs d'écart comprennent la prise en compte ou non des conversions de drones, la tarification de la main-d'œuvre de rétrofit, le calendrier des taux de change et la présence ou non de programmes annulés dans l'année de base. Les rapports Mordor ne comptabilisent que les budgets attribués et les aéronefs acceptés en service, appliquent des prix de vente moyens sur 12 mois glissants et mettent à jour les effets de change trimestriellement, réduisant la volatilité observée ailleurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 18,73 milliards USD (2025) | ||

| 18,60 milliards USD (2025) | Cabinet de conseil régional A | Inclut les renouvellements de flotte projetés mais non financés |

| 18,63 milliards USD (2025) | Cabinet de conseil mondial B | Utilise les prix catalogue sans normalisation des coûts d'intégration |

| 17,19 milliards USD (2024) | Revue spécialisée C | Omet le segment des drones et applique les taux de change de 2024 |

Les publications externes situent les valeurs 2024-2025 entre 17,19 milliards USD et 18,63 milliards USD. La comparaison met en évidence la manière dont la discipline rigoureuse de périmètre de Mordor, les prix de vente moyens vérifiés et le cycle d'actualisation fréquent fournissent une base équilibrée et reproductible en laquelle les décideurs peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des aéronefs à missions spéciales en 2026 ?

La taille du marché des aéronefs à missions spéciales a atteint 19,95 milliards USD en 2026 et devrait grimper à 27,31 milliards USD d'ici 2031 à un TCAC de 6,48 %.

Quel segment de plateforme détient la plus grande part de revenus ?

Les aéronefs à voilure fixe ont dominé avec 39,67 % des revenus 2025, ancrés par le P-8A Poseidon et des variantes similaires de patrouille maritime.

Quel segment de plateforme connaît la croissance la plus rapide ?

Les véhicules aériens sans pilote (drones) devraient se développer à un TCAC de 12,21 % jusqu'en 2031, les opérateurs recherchant une couverture persistante à un coût horaire réduit.

Quelle région connaîtra la croissance la plus élevée ?

L'Asie-Pacifique devrait enregistrer le TCAC régional le plus rapide à 8,51 %, porté par les approvisionnements en Inde, au Japon, en Australie et en Corée du Sud.

Qu'est-ce qui freine la croissance à court terme ?

Les reports budgétaires en Europe et les limitations des contrôles à l'exportation sur les capteurs avancés retardent certains programmes, réduisant d'environ 1,3 point de pourcentage le TCAC à court terme.

Quel est le principal domaine d'application ?

Le renseignement, la surveillance et la reconnaissance (ISR) restent dominants, représentant 55,42 % de la valeur du marché 2025 et continuant d'attirer des financements.

Dernière mise à jour de la page le: