Taille et Part du Marché des Radars de Localisation d'Armes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

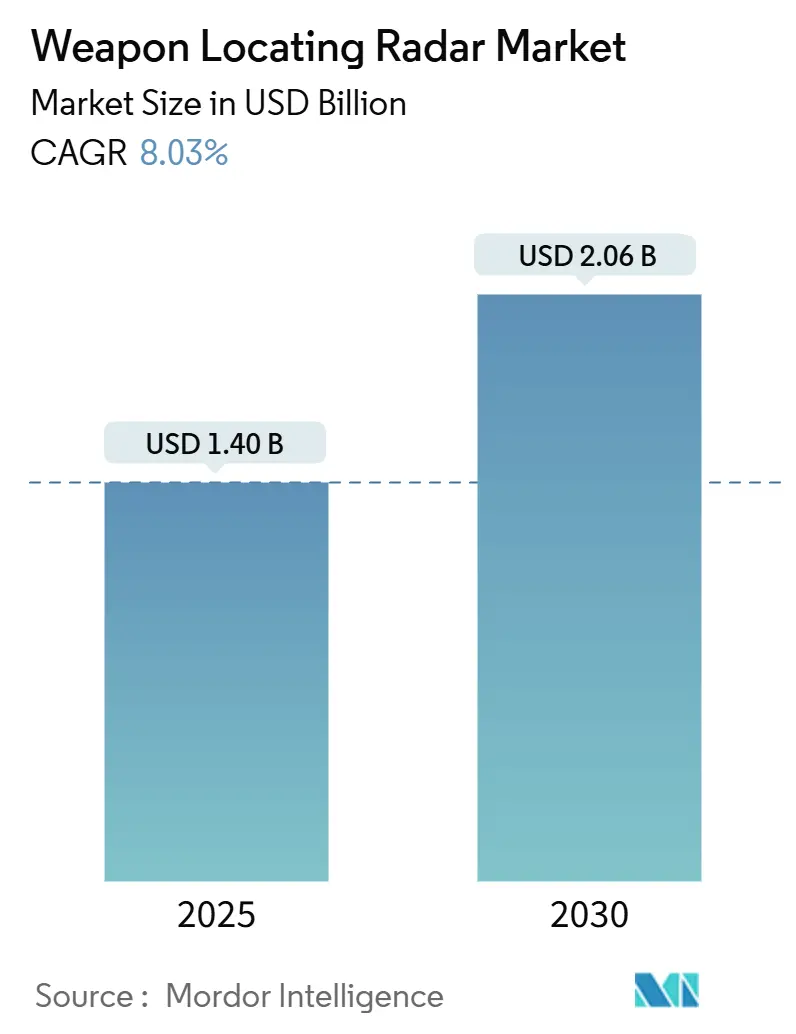

| Taille du Marché (2025) | 1.40 Milliards de dollars |

| Taille du Marché (2030) | 2.06 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.03% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Radars de Localisation d'Armes par Mordor Intelligence

La taille du marché des radars de localisation d'armes s'élevait à 1,40 milliard USD en 2025 et devrait atteindre 2,06 milliards USD d'ici 2030, reflétant un CAGR de 8,03 % sur la période de prévision. Les conflits de haute intensité ont souligné l'urgence de moderniser les capteurs de contre-batterie, poussant les ministères de la défense vers des solutions capables de détecter les tirs de roquettes, d'artillerie et de mortiers (RAM) tout en résistant à la suppression ennemie. Les systèmes à moyenne portée restent les plus largement déployés, mais les variantes à portée étendue attirent de nouveaux investissements, les planificateurs cherchant à obtenir une alerte précoce contre les tirs de précision à longue portée. Les radars à réseau phasé actif dominent les flottes installées, mais les technologies passives et passives-cohérentes gagnent du terrain car elles réduisent les signatures électromagnétiques qui invitent au ciblage. La diversification des plateformes s'accélère : les réseaux terrestres constituent toujours l'épine dorsale, les systèmes aéroportés enregistrent la croissance la plus rapide, et les opérateurs navals adoptent des radars multifonctions couvrant les tirs littoraux et les menaces aériennes. Dans toutes les régions, la congestion du spectre, l'escalade des coûts du cycle de vie liée aux mises à niveau au nitrure de gallium (GaN) et le danger croissant des munitions rôdeuses façonnent les décisions d'approvisionnement.

Principaux Enseignements du Rapport

- Par portée, les équipements à moyenne portée représentaient 38,95 % de la part du marché des radars de localisation d'armes en 2024, tandis que les systèmes à portée étendue devraient croître à un CAGR de 9,21 % jusqu'en 2030.

- Par type de radar, la technologie à réseau phasé actif détenait 50,66 % de la taille du marché des radars de localisation d'armes en 2024 ; les conceptions passives/passives-cohérentes progressent à un CAGR de 9,10 % jusqu'en 2030.

- Par plateforme, les actifs terrestres représentaient 67,75 % de la part du marché des radars de localisation d'armes en 2024, tandis que les plateformes aéroportées sont en voie d'atteindre un CAGR de 9,42 % jusqu'en 2030.

- Par bande de fréquence, les systèmes en bande C étaient en tête avec 52,62 % de part de revenus en 2024 ; les bandes expérimentales « autres » devraient afficher un CAGR de 8,65 % d'ici 2030.

- Par géographie, l'Amérique du Nord a capturé 30,67 % des revenus de 2024, et l'Asie-Pacifique devrait se développer à un CAGR de 8,91 % pendant la période de prévision.

Tendances et Perspectives du Marché Mondial des Radars de Localisation d'Armes

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Demande croissante de détection de contre-batterie dans les conflits modernes de haute intensité | +2.1% | Europe de l'Est, Moyen-Orient, Indo-Pacifique | Court terme (≤ 2 ans) |

| Expansion des radars AESA multifonctions avec fonctions de surveillance intégrées | +1.8% | Amérique du Nord, Union Européenne, alliés APAC | Moyen terme (2-4 ans) |

| Accélération de la modernisation de l'artillerie et des mises à niveau de la structure des forces à l'échelle mondiale | +1.5% | Mondial | Moyen terme (2-4 ans) |

| Adoption croissante d'architectures de capteurs mobiles et centrées sur le réseau | +1.3% | APAC, MEA, Amérique du Sud | Long terme (≥ 4 ans) |

| Intégration d'analyses pilotées par l'IA pour une prédiction de trajectoire et un ciblage améliorés | +1.0% | Amérique du Nord, UE, APAC sélectif | Long terme (≥ 4 ans) |

| Déploiement croissant de techniques radar passives et bi-statiques pour minimiser la détection | +0.8% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de détection de contre-batterie dans les conflits de haute intensité

L'expérience de combat en Ukraine a montré que l'artillerie capable de tirer au-delà de 50 kilomètres peut infliger de graves dommages si elle n'est pas contrée rapidement, motivant l'OTAN et les nations partenaires à acheter des radars qui localisent les unités de tir en quelques secondes plutôt qu'en quelques minutes. Les pertes des unités Zoopark-1M russes ont mis en évidence la valeur et la vulnérabilité des actifs radar. Cela a conduit à des concepts opérationnels déployant plusieurs capteurs plus petits, des réseaux acoustiques et des systèmes à faible probabilité d'interception (LPI) dans des réseaux en couches. Les délais d'approvisionnement se sont raccourcis, avec des achats d'urgence prenant de l'avance sur les cycles de développement pluriannuels. L'effet d'entraînement qui en résulte génère des commandes immédiates pour des flottes mobiles qui se repositionnent après chaque tir de mission, comblant un écart de survie de longue date. Les programmes en Pologne, dans les pays baltes, en Corée du Sud et en Israël reflètent l'urgence ressentie dans les formations avancées.

Expansion des radars AESA multifonctions avec fonctions de surveillance intégrées

Les réseaux à balayage électronique actif (ESA) à base de GaN combinent le suivi de contre-batterie, la surveillance aérienne et la défense antimissile en une seule unité, permettant aux commandants de consolider les capteurs et de réduire les charges de soutien. Le capteur de défense aérienne et antimissile de basse altitude de Raytheon démontre une couverture à 360 degrés contre les obus d'artillerie et les missiles de croisière. Dans le même temps, General Atomics équipe l'aéronef sans pilote Gray Eagle ER d'un AESA numérique léger qui guide les intercepteurs cinétiques. Les nations soumises à des contraintes budgétaires de défense préfèrent un capteur pouvant servir plusieurs bataillons plutôt que plusieurs radars à mission unique, mais cette concentration de capacités crée également une cible de grande valeur. Pour atténuer le risque, les opérateurs dispersent les panneaux d'antennes et s'appuient sur une gestion de faisceau définie par logiciel qui continue de fonctionner même lorsqu'une face est endommagée.

Accélération de la modernisation de l'artillerie et des mises à niveau de la structure des forces

Les obusiers autopropulsés tels que CAESAR, K9 Thunder et Archer stimulent la demande de radars capables d'opérer en mouvement tout en fournissant des solutions de tir en temps quasi réel. Les programmes de transformation de l'artillerie aux États-Unis, en Allemagne et en Australie poussent les enveloppes de portée vers 70 kilomètres, obligeant les concepteurs de radars à étendre les portées instrumentées et à affiner les algorithmes de trajectoire. Les canons en réseau numérique nécessitent des capteurs qui publient les coordonnées des cibles directement dans les systèmes de contrôle de tir, réduisant les délais capteur-tireur à quelques secondes. En conséquence, les contrats radar sont de plus en plus regroupés avec les achats de canons, garantissant que chaque régiment d'artillerie reçoit des actifs organiques de contre-batterie. La conformité aux accords de normalisation de l'OTAN oriente les spécifications techniques vers des formats de données standard qui facilitent les opérations de coalition.

Adoption croissante d'architectures de capteurs mobiles et centrées sur le réseau

Les capteurs statiques invitent aux frappes de précision par des munitions rôdeuses ; par conséquent, les armées investissent dans des radars facilement remorqués ou montés sur camion, complétés par des nœuds acoustiques ou sismiques dispersés qui se connectent via des radios définies par logiciel sécurisées.[1]Elbit Systems, "C4I pour la Modernisation de l'Artillerie," elbitsystems.com La suite C4I d'Elbit en Europe assure le transfert automatique entre les capteurs, créant des champs de vision qui se chevauchent et persistent même si un nœud est perdu. Le matériel de traitement économe en énergie prend en charge les déploiements hors réseau, tandis que les outils de fusion de capteurs assistés par IA ne présentent aux opérateurs que les pistes les plus pertinentes. L'approche fait passer le rôle du radar d'un actif autonome à un nœud de périphérie dans une chaîne d'élimination plus large, permettant la doctrine de tirs distribués adoptée par les forces américaines et australiennes. Une telle mobilité impose de nouvelles contraintes sur le poids des antennes et le temps d'installation, stimulant l'innovation dans les structures composites légères et les panneaux montés sur mât qui se déploient de manière autonome.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Congestion du spectre et défis croissants d'interférence sur site | −1.2% | Mondial | Court terme (≤ 2 ans) |

| Coûts élevés du cycle de vie associés aux mises à niveau AESA à base de GaN | −0.9% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Régimes stricts de contrôle des exportations restreignant le transfert international de technologie | −0.7% | Mondial | Long terme (≥ 4 ans) |

| Vulnérabilité croissante des actifs radar aux munitions rôdeuses rentables | −0.6% | Zones de conflit actif | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Congestion du spectre et défis croissants d'interférence sur site

Les radars de localisation d'armes opèrent souvent aux côtés de nacelles de guerre électronique (GE), de terminaux satellitaires et de macro-cellules 5G, les exposant à des interférences dégradant les performances.[2]IEEE Xplore, "Résultats de Fiabilité AESA GaN," ieee.org Le programme d'accès au spectre partagé de la DARPA a démontré des formes d'onde adaptatives qui atténuent le blocage, mais l'introduction sur le terrain reste limitée. Pour revendiquer un canal clair, les armées déplacent parfois les radars plus loin des postes de commandement, allongeant les liaisons d'alimentation et de données. Les algorithmes cognitifs qui sautent entre les micro-bandes améliorent la survie, mais nécessitent un logiciel certifié de gestion des fréquences, ajoutant des coûts et une charge de formation. À mesure que les régulateurs nationaux mettent aux enchères les bandes militaires héritées auprès des opérateurs de télécommunications, les radars doivent migrer vers des fréquences plus élevées, entraînant des reconceptions des ouvertures d'antennes et des amplificateurs.

Coûts élevés du cycle de vie associés aux mises à niveau AESA à base de GaN

Le GaN offre une densité de puissance et une largeur de bande plus élevées, mais les modules d'émission-réception de remplacement sont coûteux et doivent être approvisionnés auprès de fonderies sécurisées répondant aux protocoles de confiance de la défense. Les techniciens de terrain ont besoin de nouvelles certifications pour manipuler des puces sensibles aux décharges électrostatiques, et les pipelines de pièces de rechange s'étendent souvent sur 18 mois en raison de problèmes d'approvisionnement en gallium brut. Les kits de prolongation de vie pour les radars en bande S hérités dépassent parfois 40 % du coût de construction neuve, obligeant les ministères à différer les mises à niveau ou à geler les tailles de flotte. Les planificateurs budgétaires évaluent si l'amélioration des performances — portée plus étendue, faisceaux plus étroits, meilleur rejet des fouillis — justifie une réduction du nombre d'unités, un calcul qui tempère l'expansion globale de la flotte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Portée : La Portée Étendue Stimule l'Innovation

Les systèmes à moyenne portée ont capturé 38,95 % des revenus de 2024 car ils équilibrent couverture et mobilité pour les formations au niveau de la brigade. Néanmoins, les variantes à portée étendue devraient afficher un CAGR de 9,21 % jusqu'en 2030, les opérateurs exigeant une détection précoce des menaces au-delà de 100 kilomètres, laissant suffisamment de temps pour les contre-feux ou les interceptions de missiles. La taille du marché des radars de localisation d'armes pour les équipements à portée étendue devrait ajouter 0,24 milliard USD entre 2025 et 2030, soutenue par les programmes d'artillerie à canon à portée étendue américains et de roquettes K239 Chunmoo sud-coréens.

Comme les obus planants hypervéloces, les projectiles plus rapides nécessitent des capteurs avec une plus grande couverture en élévation et un traitement Doppler affiné. Les pistes du Giraffe 4A de Saab s'étendent à 400 kilomètres, s'intégrant aux réseaux de défense aérienne nationaux qui guident les missiles intercepteurs.[3]Saab AB, "Résultats des Tests à Portée Étendue du Giraffe 4A," saab.com Les opérateurs associent également des radars à portée étendue à des satellites et des drones à haute altitude dans des architectures multi-orbites, créant une détection en couches qui améliore la résilience contre le brouillage ou les attaques cinétiques. Les normes de réseau avancées permettent à ces radars à longue vue de diffuser des points de lancement transfrontaliers en quelques secondes, soutenant les objectifs de dissuasion stratégique.

Par Type de Radar : Les Systèmes Passifs Gagnent en Dynamisme

Les conceptions à réseau phasé actif représentaient 50,66 % des dépenses de 2024, mais les modalités passives et passives-cohérentes se développeront à un CAGR de 9,10 % car elles n'émettent aucune énergie radiofréquence et évitent les missiles anti-radiation. La part de marché des radars de localisation d'armes pour les équipements passifs devrait atteindre 21 % d'ici 2030, remplaçant les radars de détection de tir à courte portée hérités dans les zones à haute menace.

Les essais sur le terrain de l'IEEE montrent que des récepteurs passifs distribués synchronisés avec des tours de diffusion commerciales peuvent localiser l'artillerie à moins de 30 mètres. Le réseau acoustique à 6 000 nœuds de Microflown AVISA en Ukraine a démontré un déploiement pratique à grande échelle, transmettant des coordonnées à l'artillerie de tube dans les deux minutes suivant la détection. Les systèmes passifs déplacent le coût du matériel micro-ondes vers des processeurs haut de gamme et des analyses de périphérie, stimulant les partenariats entre les principaux fabricants de radars et les entreprises informatiques. Les gouvernements adoptent le concept car la perte d'un capteur n'expose pas les unités à un risque financier significatif, contrairement au coût de remplacement de plusieurs millions de dollars d'un panneau AESA.

Par Plateforme : Les Solutions Aéroportées s'Accélèrent

En raison de la logistique mature et des tactiques établies, les systèmes terrestres détenaient 67,75 % de la part de marché en 2024. Néanmoins, les charges utiles aéroportées devraient croître à un CAGR de 9,42 % car les forces recherchent une couverture à 360 degrés sur un terrain montagneux ou urbain.[4]General Atomics Aeronautical, "Intégration Radar Gray Eagle ER," ga-asi.com Le marché des radars de localisation d'armes lié aux systèmes aéroportés devrait atteindre 550 millions USD d'ici 2030, porté par des réseaux montés sur UAV qui stationnent au-dessus de 20 000 pieds.

La surveillance persistante raccourcit la chaîne d'élimination en repérant les éclairs de bouche et les panaches de lancement en temps réel. La plateforme Gray Eagle ER de General Atomics se connecte directement aux centres de direction de tir, réduisant la latence capteur-tireur en dessous de 20 secondes. Les radars à voilure tournante comme l'Osprey de Leonardo permettent aux groupes de travail amphibies de protéger les têtes de plage contre les tirs indirects. La tendance aéroportée impose de nouveaux compromis puissance-poids : les développeurs expérimentent des transistors à oxyde de gallium qui promettent une efficacité plus élevée, et des conceptions de panneaux modulaires qui permettent aux radars de se replier dans les soutes des UAV à longue endurance.

Par Bande de Fréquence : L'Innovation Spectrale Émerge

Les produits en bande C étaient en tête avec 52,62 % de part en 2024, aidés par l'infrastructure héritée et la physique de propagation bien comprise. Cependant, la catégorie « autres » — bande Ka, bande Ku et solutions de saut cognitif — croîtra à un CAGR de 8,65 %, libérant de nouvelles capacités à mesure que les bandes inférieures se saturent.

Bien que plus sensibles à l'atténuation par la pluie, les faisceaux en bande Ka offrent une précision en élévation plus nette, permettant une prédiction précise de l'impact pour les roquettes à longue portée. Les tests de la DARPA prouvent que les radars définis par logiciel peuvent sauter entre des sous-bandes étroites en millisecondes, coexistant avec les macro-cellules 5G civiles sans interférence mutuelle. Les organismes de réglementation autorisent de plus en plus l'utilisation militaire conditionnelle au-dessus de 26 GHz, ouvrant des voies pour des réseaux de nouvelle génération qui s'intègrent de manière transparente aux passerelles de communication pour des rôles combinés de détection et de communication (SAC).

Analyse Géographique

L'Amérique du Nord a conservé 30,67 % de part de revenus en 2024, grâce à des dépenses annuelles de 400,60 millions USD pour les radars de défense aérienne à courte portée mobiles et à la volonté de l'armée américaine de mettre en réseau les capteurs d'artillerie à travers les nœuds de commandement et de contrôle interdomaines conjoints. La modernisation du NORAD au Canada exige des capteurs pour surveiller les couloirs de lancement arctiques, tandis que le programme de sécurité des frontières du Mexique demande des radars mobiles de suivi de mortiers. Le marché des radars de localisation d'armes du continent bénéficie de chaînes d'approvisionnement en semi-conducteurs nationales de confiance qui sécurisent la production d'amplificateurs GaN.

L'Asie-Pacifique représente la géographie à la progression la plus rapide, avec un CAGR prévu de 8,91 %. Les frictions territoriales dans les mers de Chine méridionale et orientale, ainsi que les confrontations frontalières sur la frontière himalayenne, accélèrent les programmes de conception indigènes en Chine, en Inde, en Corée du Sud, au Japon et en Australie. L'exportation par la Corée du Sud du radar multifonction Cheongung-II d'une valeur de 867 millions USD vers l'Arabie Saoudite illustre la compétitivité croissante de la région. CEA Technologies en Australie intègre des réseaux actifs et des capteurs anti-UAV sur des véhicules blindés dans le cadre du Projet Land 19, témoignant de l'engagement envers des solutions nationales.

L'Europe se concentre sur le réarmement post-Ukraine qui canalise les fonds vers des flottes mobiles de contre-batterie interopérables entre les brigades de l'OTAN. L'Allemagne, la France et le Royaume-Uni coordonnent les exigences pour partager les pièces de rechange et les pipelines de formation, réduisant les coûts à long terme. Le contrat radar ECRS Mk1 de HENSOLDT d'une valeur de 350 millions EUR (414,59 millions USD) et l'achat par le Royaume-Uni de 25 radars Serpens de détection rapprochée confirment une dynamique soutenue. Les petits alliés que sont la Lettonie et la Slovénie regroupent leurs commandes d'unités TRML-4D, tirant parti des économies d'échelle. Le Fonds européen de défense réserve des subventions de recherche passives-cohérentes alignées sur les leçons de survie apprises sur le front oriental.

Paysage Concurrentiel

La concentration du secteur est modérée : les cinq premiers fournisseurs représentent la majeure partie des revenus mondiaux. RTX Corporation, Lockheed Martin Corporation, Thales Group, Saab AB et Bharat Electronics Limited dominent les réseaux actifs haute puissance. Dans le même temps, des spécialistes de niche comme Microflown AVISA et CEA Technologies captent des parts dans les segments passifs et à courte portée. L'intensité concurrentielle augmente car les fabricants de niveau intermédiaire de Corée du Sud, de Turquie et d'Israël capitalisent sur les lacunes du contrôle des exportations pour vendre des solutions souveraines.

Les mouvements stratégiques se concentrent autour de l'intégration multifonction. Lockheed Martin Corporation intègre des algorithmes de localisation d'armes dans son radar de défense aérienne Sentinel A4, et RTX Corporation migre les modes de contre-batterie vers le LTAMDS, réduisant les besoins en flottes séparées. Les partenariats entre les principaux fabricants et les fournisseurs de cloud ciblent la prédiction de trajectoire accélérée par l'IA : Northrop Grumman s'associe à AWS pour l'inférence d'apprentissage automatique en périphérie. Pendant ce temps, les perturbateurs poursuivent des modalités acoustiques ou infrarouges qui complètent la détection basée sur les radiofréquences.

Les pressions sur les prix augmentent à mesure que les clients comparent les mises à niveau GaN avec l'achat de nouveaux essaims passifs. Pour protéger les marges, les titulaires proposent une logistique basée sur la performance, garantissant une disponibilité des radars supérieure à 95 % en échange de contrats de support pluriannuels. Certains équipementiers occidentaux acceptent l'assemblage local sous licence — le plan de localisation saoudien de Hanwha est un précédent — pour respecter les règles de contenu national et contourner les plafonds d'importation.

Leaders du Secteur des Radars de Localisation d'Armes

Lockheed Martin Corporation

RTX Corporation

Saab AB

Thales Group

Bharat Electronics Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Bharat Electronics Limited a livré le 49e radar de localisation d'armes Swathi à l'armée indienne, renforçant ses capacités de défense le long des frontières disputées. Cette livraison conclut le lot de 12 radars commandés par l'armée en mars 2023.

- Septembre 2024 : Saab AB a livré cinq systèmes de radar de localisation d'armes Arthur à l'armée britannique. Ces systèmes avancés améliorent la capacité de l'armée à identifier et à répondre efficacement aux menaces d'artillerie.

Portée du Rapport Mondial sur le Marché des Radars de Localisation d'Armes

| Courte Portée |

| Moyenne Portée |

| Longue Portée |

| Portée Étendue |

| Réseau Phasé Actif |

| Passif/Passif-Cohérent |

| Autres |

| Terrestre |

| Aéroporté |

| Naval |

| Bande L-/S |

| Bande C |

| Autres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Portée | Courte Portée | ||

| Moyenne Portée | |||

| Longue Portée | |||

| Portée Étendue | |||

| Par Type de Radar | Réseau Phasé Actif | ||

| Passif/Passif-Cohérent | |||

| Autres | |||

| Par Plateforme | Terrestre | ||

| Aéroporté | |||

| Naval | |||

| Par Bande de Fréquence | Bande L-/S | ||

| Bande C | |||

| Autres | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des radars de localisation d'armes en 2025 ?

La taille du marché des radars de localisation d'armes s'élevait à 1,40 milliard USD en 2025 et devrait atteindre 2,06 milliards USD d'ici 2030, reflétant un CAGR de 8,03 % sur la période de prévision.

Quelle catégorie de portée connaît la croissance la plus rapide ?

Les radars à portée étendue se développent à un CAGR de 9,21 % car ils détectent les menaces au-delà de 100 kilomètres.

Pourquoi les radars passifs gagnent-ils en importance ?

Les systèmes passifs et passifs-cohérents évitent d'émettre de l'énergie radiofréquence, améliorant la survie contre les armes anti-radiation.

Quelle région mène la croissance de la demande ?

L'Asie-Pacifique affiche la hausse la plus rapide, avec un CAGR de 8,91 % porté par les tensions territoriales et la modernisation.

Quels sont les principaux défis de coûts pour les opérateurs ?

Les mises à niveau AESA à base de GaN imposent des dépenses élevées sur le cycle de vie en raison de composants spécialisés et de chaînes d'approvisionnement sécurisées.

Dernière mise à jour de la page le: