Taille et part de marché des simulateurs radar

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.65 Milliards de dollars |

| Taille du Marché (2031) | 3.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des simulateurs radar par Mordor Intelligence

La taille du marché des simulateurs radar en 2026 est estimée à 2,65 milliards USD, en hausse par rapport à la valeur de 2025 de 2,50 milliards USD, avec des projections pour 2031 indiquant 3,57 milliards USD, progressant à un TCAC de 6,12 % sur la période 2026-2031. L'escalade de la modernisation des défenses, les tensions géopolitiques accrues et le renforcement des exigences réglementaires en matière de sécurité de l'aviation civile sous-tendent cette expansion. Les avancées en matière de radar à définition logicielle et d'intelligence artificielle (IA) creusent l'écart entre les systèmes d'entraînement traditionnels centrés sur le matériel et les jumeaux numériques flexibles et évolutifs. Les autorités d'acquisition considèrent désormais les simulateurs haute-fidélité comme des multiplicateurs de force stratégiques qui réduisent les coûts d'exploitation, prolongent les cycles de vie des plateformes et accélèrent l'état de préparation opérationnelle. Les fournisseurs capables de proposer des solutions à architecture ouverte et cybersécurisées gagnent la faveur des ministères de la défense et des opérateurs commerciaux.[1]Source : Institut international de recherche pour la paix de Stockholm, « Les dépenses militaires en Asie de l'Est atteignent 411 milliards USD en 2023 », sipri.org

Principaux enseignements du rapport

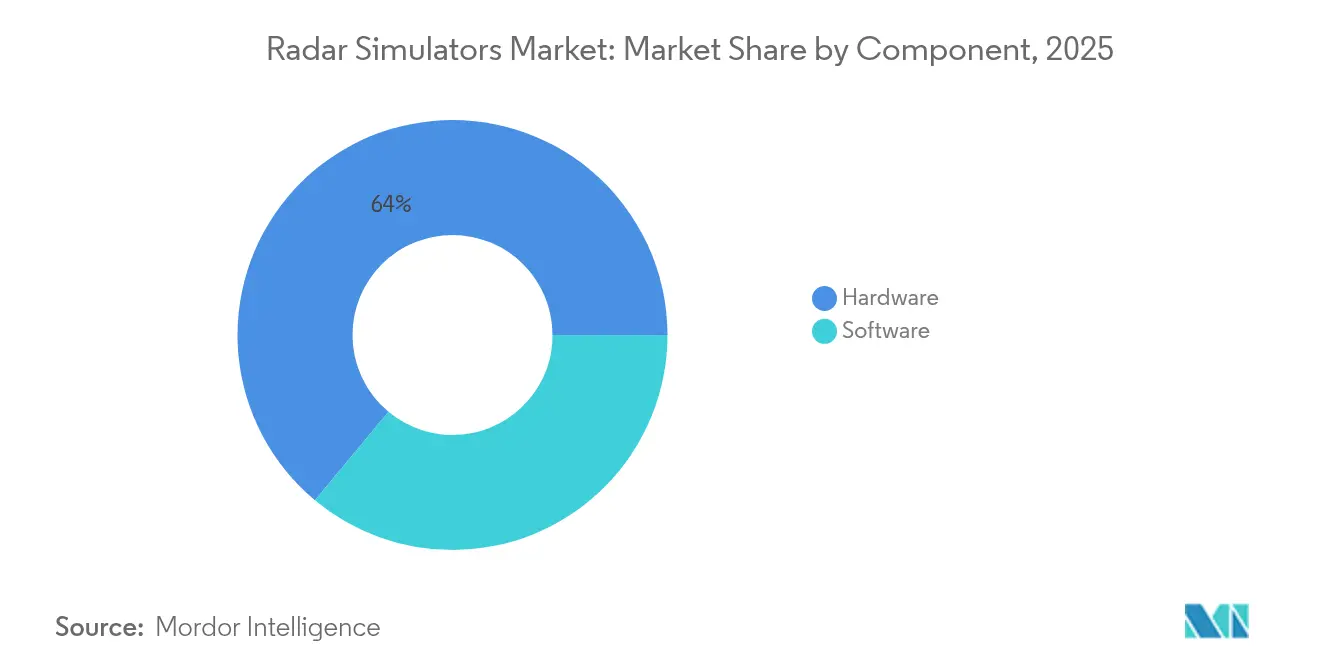

- Par composant, le matériel représentait 63,95 % de la part de marché de la simulation radar en 2025, tandis que le logiciel devrait progresser à un TCAC de 8,20 % jusqu'en 2031.

- Par plateforme, les systèmes terrestres ont dominé avec une part de revenus de 47,45 % en 2025 ; les solutions navales progressent à un TCAC de 7,15 % jusqu'en 2031.

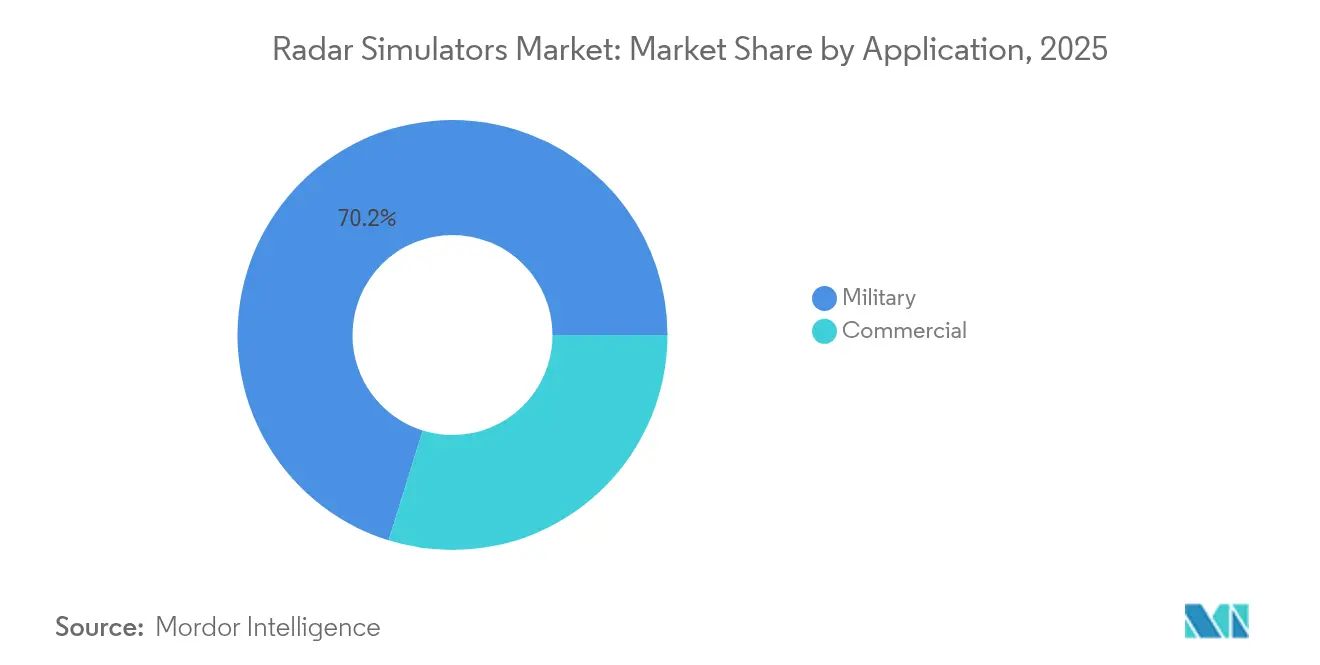

- Par application, l'entraînement militaire représentait 70,20 % de la taille du marché de la simulation radar en 2025, et les cas d'usage commercial progressent à un TCAC de 7,85 % jusqu'en 2031.

- Par secteur d'utilisation finale, les ministères de la défense détenaient 57,30 % de la demande en 2025, tandis que les compagnies aériennes commerciales et les ANSP affichent le TCAC prévisionnel le plus élevé à 8,05 % jusqu'en 2031.

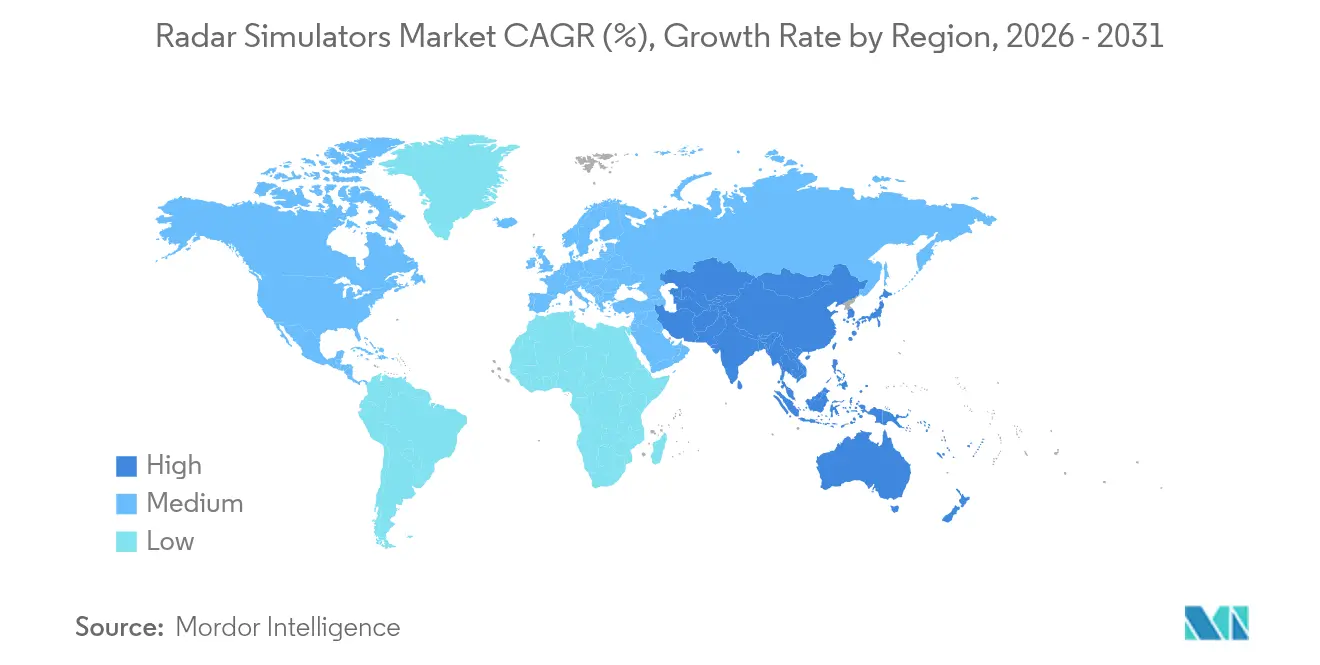

- Par géographie, l'Amérique du Nord détenait une part de 42,10 % en 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé à 8,05 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des simulateurs radar

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Croissance des dépenses de défense consacrées à la formation radar basée sur simulateur | +1.8% | Mondiale, avec une concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption croissante des architectures radar à définition logicielle | +1.5% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande de formations multi-missions abordables entre les différentes branches | +1.2% | Mondiale | Court terme (≤ 2 ans) |

| Essor des exigences de test des radars cognitifs à capacité IA | +1.0% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Besoin de tests de coexistence spectrale avec les réseaux 5G/6G | +0.7% | Mondiale, avec adoption précoce dans les marchés développés | Moyen terme (2 à 4 ans) |

| Expansion des cadres de jumeaux numériques dans le développement radar | +0.6% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des dépenses de défense consacrées à la formation radar basée sur simulateur

Les dotations budgétaires de défense continuent d'augmenter, orientant les fonds vers des écosystèmes d'entraînement reproduisant les spectres de menaces réelles sans consommables. Les dépenses militaires de l'Asie de l'Est ont atteint 411 milliards USD en 2023, en hausse de 6,2 % d'une année sur l'autre, la Chine seule estimant ses dépenses à 314 milliards USD avec une croissance annuelle soutenue de 7 %. Le budget de défense japonais pour 2024 a bondi de 21 % pour atteindre 55,3 milliards USD, la plus forte augmentation depuis 1952. La Corée du Sud a affecté 567,70 milliards KRW (404,77 millions USD) à son programme radar L-SAM II, en intégrant la simulation de bout en bout dès le départ.[2]Source : Defense News Staff, « Le budget de défense japonais pour 2024 augmente de 21 % pour atteindre 55,3 milliards USD », defensenews.com Ces investissements alimentent la demande sur le marché de la simulation radar, car les armées privilégient des champs de tir virtuels rentables et disponibles en permanence. Les simulateurs perfectionnés limitent la consommation d'heures de vol, retardent la fatigue des équipements et permettent une formation continue 24h/24 et 7j/7, les rendant indispensables à la planification de la préparation opérationnelle contemporaine.

Adoption croissante des architectures radar à définition logicielle

Le radar à définition logicielle reconfigure les formes d'onde par des mises à jour de micrologiciel plutôt que par des échanges de composants matériels, réduisant ainsi les délais d'intégration et accélérant le déploiement des fichiers de menaces. Les démonstrations IEEE de 2024 ont réalisé une compression d'impulsions en temps réel sur des processeurs commerciaux standard, prouvant la parité avec les solutions ASIC personnalisées.[3]Source : Rédacteurs IEEE, « Architectures radar à définition logicielle et traitement en temps réel », ieeexplore.ieee.org Les concepts de radar cognitif, qui optimisent les transmissions en vol, nécessitent des simulateurs prenant en charge les tests en boucle rapide de la logique adaptative. Les laboratoires de défense déploient désormais des postes de travail unifiés permettant aux opérateurs d'émuler successivement les modes de recherche de surface, de conduite de tir et de contre-batterie, réduisant l'empreinte des infrastructures de formation. Cette flexibilité accélère les cycles entre les mises à jour d'algorithmes et les déploiements opérationnels, renforçant la demande de simulateurs à architecture ouverte sur l'ensemble du marché de la simulation radar.

Demande de formations multi-missions abordables entre les différentes branches

Les forces armées recherchent des simulateurs intégrés combinant des scénarios aériens, terrestres et maritimes. Le Simulateur de Systèmes de Combat Naval de CAE Inc. prend en charge les exercices de lutte anti-sous-marine, de défense aérienne et de combat de surface depuis une console commune, démontrant ainsi l'efficacité multi-missions. Le Corps des Marines des États-Unis (USMC) consacre davantage d'heures de programme aux environnements synthétiques F-35 qu'aux vols réels, invoquant des avantages en matière de sécurité, de disponibilité et de coût. Ces plateformes interdomaines renforcent l'interopérabilité, permettant aux forces opérationnelles interarmées de s'entraîner à des opérations composites sans colocalisation géographique ni dépenses excessives par branche. Par conséquent, le marché de la simulation radar bénéficie de vents porteurs durables à mesure que les armées remplacent les anciens simulateurs compartimentés par des écosystèmes à l'échelle de l'entreprise pilotés par des licences.

Essor des exigences de test des radars cognitifs à capacité IA

Les algorithmes d'apprentissage automatique font leur entrée dans les radars opérationnels, contraignant les installations de test à reproduire des brouillages adverses et des signatures trompeuses dans des environnements contrôlés. Les recherches de HENSOLDT sur le radar quantique en 2024 soulignent l'importance des environnements synthétiques capables de générer des millions de variations de fouillis. Les simulateurs doivent désormais modéliser des cycles de décision en boucle fermée où l'IA modifie les formes d'onde en temps réel. Les fournisseurs intégrant la génération de scènes accélérée par GPU avec des cadres d'apprentissage par renforcement gagnent un avantage concurrentiel, car les bureaux de programme exigent des preuves quantitatives de la robustesse des algorithmes avant leur diffusion à la flotte. Le marché des simulateurs radar absorbe ainsi une couche de complexité supplémentaire, valorisant davantage les logiciels par rapport à la puissance brute du matériel.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût d'investissement élevé des simulateurs HIL haute-fidélité | -1.3% | Mondiale, affectant particulièrement les petits contractants de défense | Court terme (≤ 2 ans) |

| Contraintes strictes en matière de contrôle des exportations et de conformité à la cybersécurité | -0.9% | Mondiale, avec des exigences régionales variables | Moyen terme (2 à 4 ans) |

| Pénurie de jeux de données d'environnements RF réels validés | -0.8% | Mondiale, avec des défis aigus dans les environnements contestés | Moyen terme (2 à 4 ans) |

| Complexité de l'intégration FPGA/GPU en temps réel | -0.6% | Mondiale, affectant particulièrement les plateformes de simulation avancées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement élevé des simulateurs HIL haute-fidélité

Un banc matériel en boucle complet, alimenté par des interfaces RF frontales, des salles blindées et des FPGA haute vitesse reproduisant des synchronisations à la microseconde, peut dépasser 10 millions USD. Les petits contractants et les nations émergentes peinent à financer de telles installations, se contentant souvent d'un réalisme réduit qui limite l'étendue des scénarios. Bien que les alternatives en boucle logicielle hébergées dans le cloud séduisent sur le plan des coûts, de nombreuses armées exigent encore une précision de stimulation au niveau du signal que seuls les bancs dédiés peuvent fournir. Cette barrière capitalistique ralentit les décisions d'acquisition et laisse une partie du marché des simulateurs radar insuffisamment desservie.

Contraintes strictes en matière de contrôle des exportations et de conformité à la cybersécurité

Les simulateurs capables de modéliser des modes radar classifiés relèvent de l'ITAR et de l'EAR, ce qui complique la collaboration multinationale. La conformité aux limites électromagnétiques de la norme MIL-STD-461F et aux cadres de cybersécurité EUROCAE ED-203A ajoute des mois aux cycles de développement. Les fournisseurs doivent intégrer le chiffrement, les contrôles des supports externes et la journalisation des tentatives de falsification, augmentant les coûts et la complexité technique. Les entreprises de taille inférieure s'associent souvent à des maîtres d'œuvre pour surmonter ces obstacles, ce qui peut freiner l'innovation et prolonger les délais de mise sur le marché dans l'ensemble du marché des simulateurs radar.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : le logiciel gagne du terrain malgré la domination du matériel

Le matériel a conservé 63,95 % de la part de marché de la simulation radar en 2025, soulignant le besoin persistant de génération RF en temps réel, de synchronisation précise et de FPGA à faible latence. Néanmoins, les revenus liés aux logiciels progressent à un TCAC de 8,20 %, car l'ingéniosité algorithmique dicte désormais la fidélité des scénarios. Les cadres modernes tels que SA-Radar permettent des bibliothèques de formes d'onde à attributs contrôlables que les utilisateurs peuvent intégrer par glisser-déposer dans les programmes de formation sans circuits imprimés supplémentaires.

Au cours des cinq prochaines années, les intégrateurs de premier plan s'orienteront probablement vers un matériel modulaire allégé associé à des modèles logiciels par abonnement, reproduisant les tendances observées dans la formation aux simulateurs de vol. Cette transition permet aux utilisateurs finaux d'éviter les mises à niveau complètes à mesure que les bibliothèques de menaces évoluent. Parallèlement, les API ouvertes favorisent les modules complémentaires tiers, créant un écosystème d'outils analytiques à valeur ajoutée, de moteurs de notation automatisés et d'instructeurs basés sur l'IA, élargissant les revenus du marché des simulateurs radar au-delà des livraisons matérielles initiales.

Par plateforme : les systèmes navals stimulent la croissance malgré le leadership des systèmes terrestres

Les simulateurs terrestres détenaient une part de 47,45 % car les installations fixes accueillent de grandes antennes, des systèmes de refroidissement conséquents et des amplificateurs haute puissance sans contraintes de taille. Ils restent indispensables pour les centres de formation à la défense aérienne et antimissile intégrée, où les équipages s'entraînent à la fusion de trajectoires, à l'engagement interdomaine et aux tactiques de contre-mesures électroniques.

Les plateformes navales affichent quant à elles le TCAC le plus rapide à 7,15 % car les conflits en zone littorale et les stratégies d'interdiction de zone forcent les flottes à maîtriser des environnements électromagnétiques complexes. La suite maritime de Rheinmetall simule la dynamique du fouillis de mer et les effets de conduit atmosphérique, préparant les équipages aux défis de détection réels. Le simulateur naval de CAE Inc. regroupe les modules de lutte anti-sous-marine, de défense aérienne et de frappe de surface dans une console portable, simplifiant le déploiement à bord des navires. Les simulateurs aéroportés continuent de servir les communautés de chasse et de surveillance, mais la formation embarquée intégrée freine la croissance des simulateurs externes, stabilisant la part de marché de ce segment dans le marché de la simulation radar.

Par application : la montée en puissance de la formation commerciale défie la domination militaire

L'usage militaire a conservé 70,20 % de la taille du marché des simulateurs radar en 2025, car la préparation au combat repose sur des réseaux avancés de simulation vivante, virtuelle et constructive. Néanmoins, l'adoption commerciale s'accélère à un TCAC de 7,85 % car les compagnies aériennes et les ANSP adoptent des environnements synthétiques pour la conformité réglementaire.

Les cadres de formation basée sur les compétences de l'OACI exigent la preuve que les pilotes et les contrôleurs sont capables de gérer les procédures dépendantes du radar. Les kits académiques de SkyRadar initient les étudiants débutants aux concepts de surveillance primaire, tandis que TotalControl d'Airways International traite de la gestion radar en zone terminale. Cette pression réglementaire pousse les opérateurs civils vers des offres clés en main incluant l'émulation de radars d'aéroport et météorologiques, contribuant à diversifier les sources de revenus sur le marché des simulateurs radar.

Par secteur d'utilisation finale : les compagnies aériennes challengent les schémas d'acquisition de la défense

Les ministères de la défense ont acheté 57,30 % des solutions en 2025, privilégiant les accords-cadres avec des contrats à livraisons indéfinies garantissant un soutien tout au long du cycle de vie. Pourtant, les compagnies aériennes commerciales et les ANSP affichent le TCAC le plus élevé à 8,05 % car ils étendent leurs flottes et adoptent la navigation basée sur les performances.

Les directives de cybersécurité de l'EUROCAE imposent des laboratoires isolés permettant aux compagnies aériennes de valider les avioniques liées au radar face aux scénarios d'intrusion. En conséquence, les transporteurs budgétisent des suites dédiées de simulation radar pour satisfaire aux exigences d'audit et minimiser les perturbations opérationnelles. Les équipementiers et prestataires MRO aérospatiaux intègrent quant à eux des simulateurs dans leurs bancs d'ingénierie pour la validation des unités remplaçables en ligne (LRU) radar, contribuant à une part stable mais plus modeste du marché des simulateurs radar.

Analyse géographique

La domination de l'Amérique du Nord sur le marché des simulateurs radar découle de dotations budgétaires de défense robustes, d'institutions de recherche avancées et de réglementations strictes en matière de sécurité du trafic aérien. La directive de modélisation et de simulation du Département de la Défense américain (DoD) promeut la formation virtuelle pour réduire les coûts des exercices à feu réel, garantissant une acquisition stable sur plusieurs années. Les maîtres d'œuvre nationaux proposent des solutions clés en main intégrant des modules de défense antimissile, de guerre électronique (GE) et de surveillance spatiale, favorisant les ventes militaires étrangères aux pays alliés qui renforcent encore le leadership régional.

La trajectoire de croissance de l'Asie-Pacifique s'articule autour de points d'inflammation géopolitiques et d'une modernisation capacitaire rapide. La progression budgétaire stable de 7 % de la Chine stimule l'investissement dans la formation numérique pour soutenir les brigades radar anti-furtivité. Le Japon et la Corée du Sud privilégient la connaissance du domaine maritime, intégrant des simulateurs radar dans les systèmes de combat des flottes pour compenser les coûts des essais en mer réels. L'Australie collabore avec les alliés américains sur des simulations conjointes pour les contingences indo-pacifiques, tandis que l'Inde développe la production indigène de simulateurs pour remplacer les équipements importés vieillissants.

L'Europe équilibre des dépenses de défense stables avec une supervision rigoureuse de l'aviation civile qui impose des améliorations continues des simulateurs radar. Thales Group et Leonardo ancrent la base des fournisseurs, développant des cœurs à définition logicielle conformes aux mandats cybernétiques de l'UE. Les nations du Moyen-Orient se procurent des suites complètes de formation à la défense aérienne liées aux batteries Patriot et THAAD, tandis que l'Afrique et l'Amérique du Sud adoptent des solutions de niche adaptées à leurs réalités budgétaires, telles que des simulateurs radar de surveillance côtière pour les missions de sécurité maritime.

Paysage concurrentiel

Le marché des simulateurs radar demeure modérément concentré. L3Harris Technologies, Inc., RTX Corporation et CAE Inc. exploitent des portefeuilles verticaux combinant des bancs matériels, des bases de données de scénarios et des contrats de service pluriannuels. Leurs réseaux de support mondiaux et leur infrastructure de conformité créent des coûts de changement élevés pour les ministères de la défense.

Les spécialistes de niveau intermédiaire se différencient par une R&D ciblée. Cambridge Pixel Ltd. propose des générateurs de signaux radar purement logiciels fonctionnant sur des cartes graphiques commerciales, abaissant ainsi les barrières d'entrée pour les établissements académiques et les petits opérateurs. SkyRadar adapte des laboratoires modulaires aux écoles d'aviation, favorisant une familiarisation précoce avec son écosystème. Buffalo Computer Graphics, Inc. est spécialisé dans la simulation radar maritime, répondant aux besoins des centres de formation navale qui recherchent des simulateurs de passerelle clés en main. Ces entreprises s'associent souvent à des maîtres d'œuvre pour l'intégration dans des contrats plus importants, tout en préservant leur autonomie grâce à des niches de propriété intellectuelle.

Les feuilles de route technologiques convergent vers la génération de scénarios pilotée par l'IA, l'analyse automatisée des performances et les microservices déployables dans le cloud. Les fournisseurs dépourvus de capacités d'apprentissage automatique risquent une érosion de leurs marges premium à mesure que les clients assimilent les fonctions de lecture statique à un statut de produit de base. La maîtrise de la conformité aux réglementations ITAR, EAR et aux nouvelles directives de cybersécurité différencie davantage les acteurs établis, freinant les nouveaux entrants qui ne disposent pas des ressources nécessaires pour naviguer dans ces labyrinthes réglementaires.

Leaders du secteur des simulateurs radar

RTX Corporation

CAE Inc.

Mercury Systems, Inc.

Adacel Technologies Limited

L3Harris Technologies, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : La Force aérienne indienne (IAF) a remis « RADSIM », un simulateur radar développé de manière indigène, à la Garde côtière indienne. Créé par l'Institut de développement logiciel (SDI) à Bengaluru, RADSIM est un système haute-fidélité pour la formation avancée en radar et en contrôle du trafic aérien (ATC), renforçant la préparation opérationnelle dans des scénarios d'espace aérien complexes et maritimes.

- Avril 2025 : Les sites de vérification de la précision des capteurs et des armements des forces navales de l'OTAN (FORACS) ont attribué à Keysight Technologies, Inc. un contrat pour moderniser les capacités de test des radars et des mesures de soutien électronique (ESM). L'entreprise fournira des solutions avancées de générateur de cibles radar et de test de guerre électronique pour renforcer la préparation opérationnelle de l'OTAN face à l'évolution des menaces de guerre électronique.

Périmètre du rapport mondial sur le marché des simulateurs radar

L'étude de marché englobe les composants matériels et logiciels des simulateurs radar. Un système radar logiciel génère des données vidéo radar simulées en combinant des données de trajectoires, AIS, navigation et radar secondaire. Le simulateur radar peut créer des cibles mobiles grâce à des outils graphiques intégrés afin de simuler des scénarios en temps réel à l'usage des formateurs et des testeurs de systèmes. Le segment matériel comprend des composants tels que les antennes, les émetteurs, les récepteurs, les générateurs de formes d'onde et les microcontrôleurs, utilisés pour créer une configuration physique du simulateur radar.

Le marché des simulateurs radar est segmenté par composant, application et géographie. Par composant, le marché est segmenté en matériel et logiciel. Par application, le marché est segmenté en commercial et militaire. Le rapport couvre également les tailles de marché et les prévisions pour le marché des simulateurs radar dans différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Matériel |

| Logiciel |

| Systèmes terrestres |

| Systèmes aéroportés |

| Systèmes navals |

| Commercial |

| Militaire |

| Ministères de la défense et forces armées |

| Équipementiers et prestataires MRO aérospatiaux |

| Compagnies aériennes commerciales et ANSP |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Israël | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par composant | Matériel | ||

| Logiciel | |||

| Par plateforme | Systèmes terrestres | ||

| Systèmes aéroportés | |||

| Systèmes navals | |||

| Par application | Commercial | ||

| Militaire | |||

| Par secteur d'utilisation finale | Ministères de la défense et forces armées | ||

| Équipementiers et prestataires MRO aérospatiaux | |||

| Compagnies aériennes commerciales et ANSP | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Israël | |||

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché mondial des simulateurs radar ?

Le marché des simulateurs radar est évalué à 2,65 milliards USD en 2026 et devrait s'étendre à 3,57 milliards USD d'ici 2031.

Quel segment de composant connaît la croissance la plus rapide ?

Le logiciel est le composant à la croissance la plus rapide, progressant à un TCAC de 8,20 % jusqu'en 2031, car la sophistication algorithmique dépasse les ajouts matériels.

Pourquoi les simulateurs radar navals connaissent-ils une forte demande ?

L'intensification des tensions maritimes et la nécessité de s'entraîner à des opérations multi-domaines sans coûteux essais en mer stimulent la demande de simulateurs navals à un TCAC de 7,15 %.

Comment les compagnies aériennes commerciales utilisent-elles la simulation radar ?

Les compagnies aériennes et les ANSP utilisent des simulateurs pour la certification des pilotes et des contrôleurs, satisfaisant aux mandats réglementaires tout en réduisant les coûts de formation et en améliorant la sécurité.

Quelle région devrait enregistrer la croissance la plus élevée ?

L'Asie-Pacifique devrait croître à un TCAC de 8,05 %, portée par l'escalade des budgets de défense en Chine, au Japon, en Inde et en Corée du Sud.

Quels sont les principaux facteurs contraignant l'expansion du marché ?

Les coûts initiaux élevés des bancs matériels en boucle et la complexité des réglementations de contrôle des exportations et de cybersécurité limitent l'adoption, en particulier parmi les petits fournisseurs.

Dernière mise à jour de la page le: