Taille et Part du Marché des Systèmes de Contre-mesures Aéroportés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

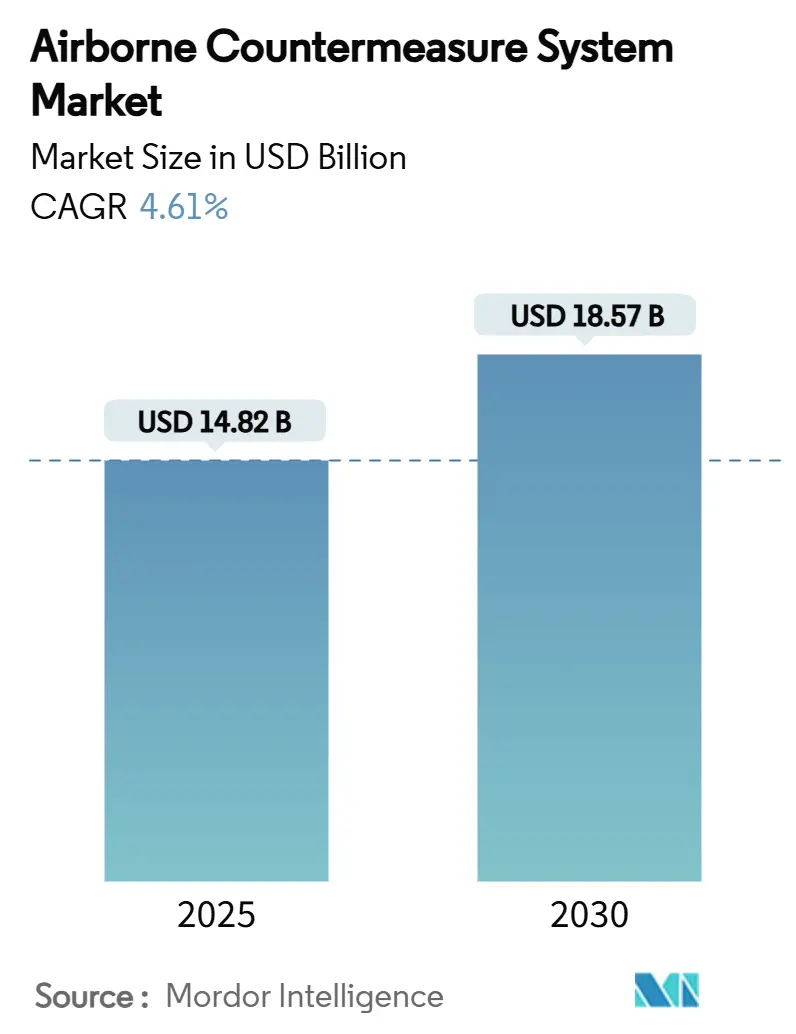

| Taille du Marché (2025) | 14.82 Milliards de dollars |

| Taille du Marché (2030) | 18.57 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.61% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Contre-mesures Aéroportés par Mordor Intelligence

La taille du marché des systèmes de contre-mesures aéroportés a atteint 14,82 milliards USD en 2025 et devrait progresser jusqu'à 18,57 milliards USD d'ici 2030, reflétant un CAGR de 4,61%. La croissance découle d'investissements soutenus dans la guerre électronique, d'une intégration croissante des radios définies par logiciel, et de l'évolution vers des architectures ouvertes modulaires qui simplifient les mises à niveau. Les programmes de modernisation en Amérique du Nord et les expansions des forces en Asie-Pacifique soutiennent la demande, tandis que l'adoption rapide des algorithmes d'intelligence artificielle (IA) remodèle les cycles de réponse aux menaces. Les carnets de commandes des principaux maîtres d'œuvre suggèrent une visibilité stable des revenus à moyen terme ; cependant, la fragilité de la chaîne d'approvisionnement concernant les semi-conducteurs spécialisés et les composés de gallium continue de peser sur les calendriers de production.

Points Clés du Rapport

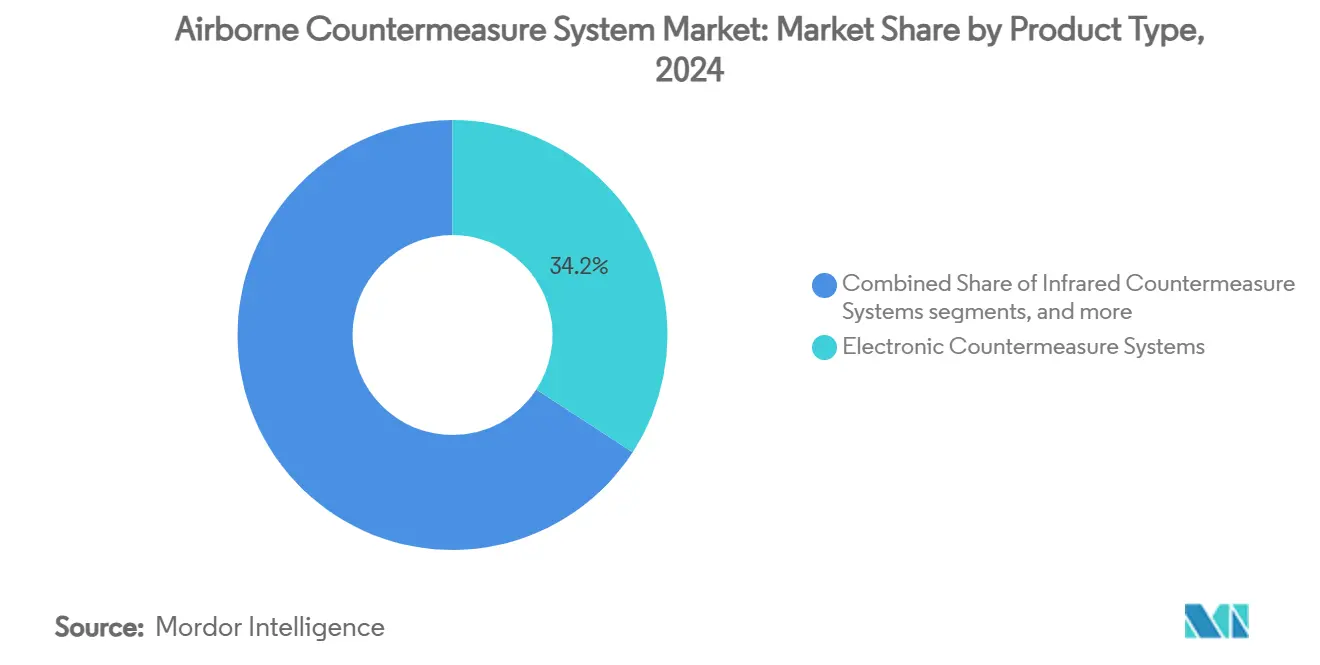

- Par type de produit, les systèmes de contre-mesures électroniques représentaient 34,18% de la part du marché des systèmes de contre-mesures aéroportés en 2024, tandis que les contre-mesures à énergie dirigée devraient progresser à un CAGR de 7,21% jusqu'en 2030.

- Par plateforme, les aéronefs militaires représentaient 60,75% de la part du marché des systèmes de contre-mesures aéroportés en 2024, tandis que les véhicules aériens sans pilote (UAV) devraient progresser à un CAGR de 8,10% jusqu'en 2030.

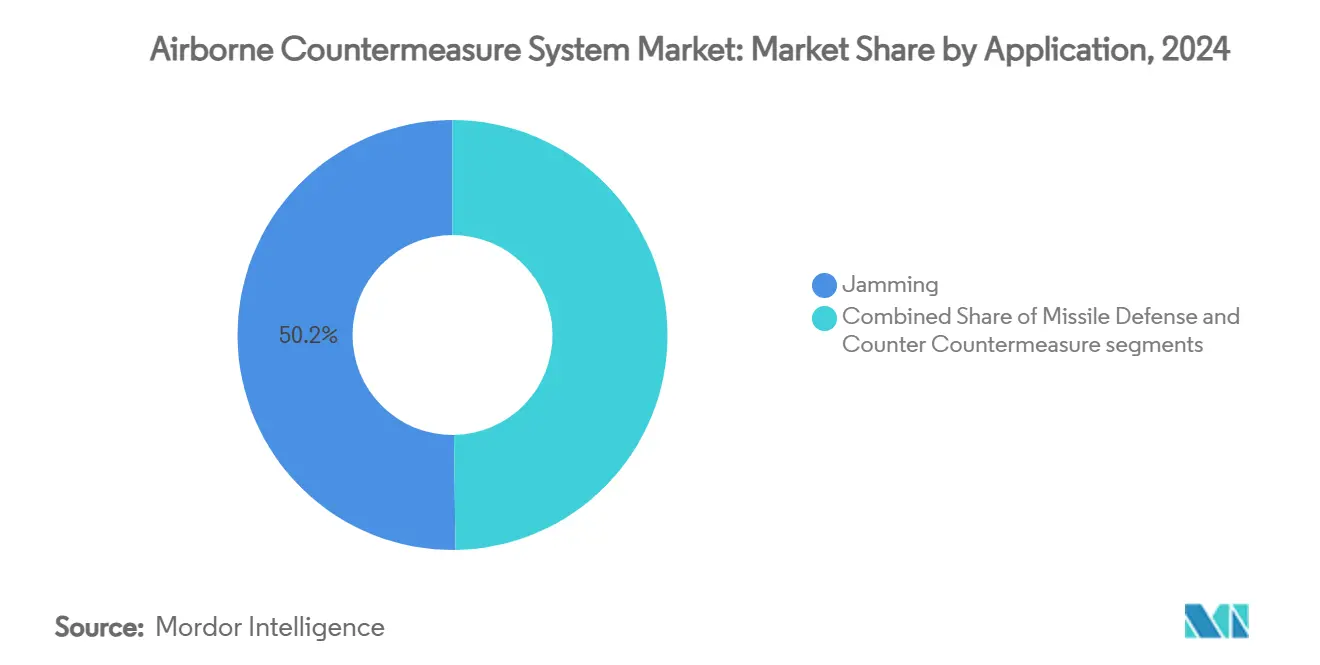

- Par application, le brouillage représentait 50,22% de la taille du marché des systèmes de contre-mesures aéroportés en 2024, tandis que les capacités de contre-contre-mesures sont appelées à croître à un CAGR de 5,76%.

- Par montage, les installations en ligne représentaient 52,10% de la taille du marché des systèmes de contre-mesures aéroportés en 2024 ; l'intégration en rétrofit devrait progresser à un CAGR de 6,27%.

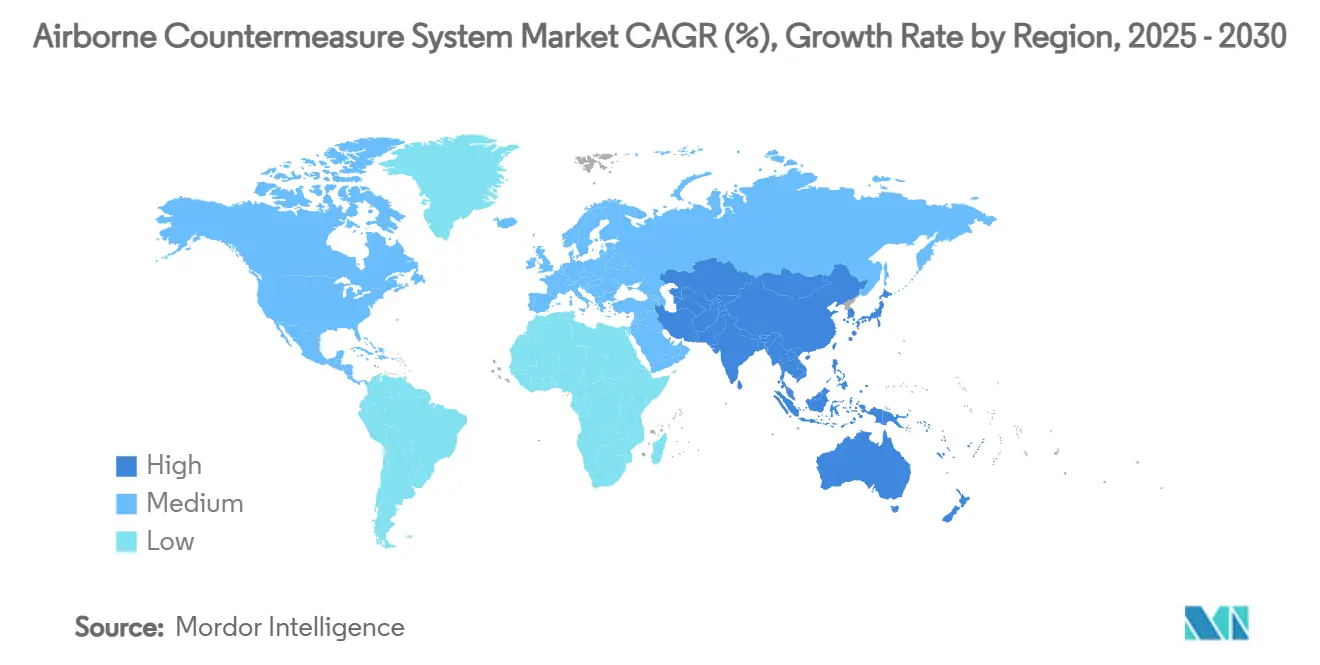

- Par géographie, l'Amérique du Nord représentait 37,80% des revenus de 2024. Cependant, l'Asie-Pacifique devrait connaître une complexité et une fréquence croissantes des menaces guidées par radar, ce qui devrait conduire à une croissance à un CAGR de 6,80% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Systèmes de Contre-mesures Aéroportés

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Complexité et fréquence croissantes des menaces guidées par radar | +1.5% | Europe de l'Est, mer de Chine méridionale, mondial | Moyen terme (2-4 ans) |

| Augmentation des dépenses de défense pour la survie des aéronefs et les mises à niveau de guerre électronique | +1.2% | Amérique du Nord, UE, Asie-Pacifique | Long terme (≥ 4 ans) |

| Acquisition accélérée de plateformes d'aéronefs de combat de nouvelle génération | +0.8% | Mondial | Long terme (≥ 4 ans) |

| Instabilité géopolitique croissante entraînant un déploiement rapide des technologies de contre-mesures | +0.7% | Asie-Pacifique, Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Utilisation généralisée de munitions rôdeuses à faible coût alimentant la demande de capacités de brouillage embarqué réactif | +0.6% | Ukraine, Moyen-Orient, mondial | Moyen terme (2-4 ans) |

| Adoption d'architectures ouvertes modulaires permettant des mises à niveau transparentes des systèmes de contre-mesures | +0.4% | Amérique du Nord, UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Complexité et Fréquence Croissantes des Menaces Guidées par Radar

Les succès de la guerre électronique russe contre les munitions guidées de précision en Ukraine ont mis en évidence la rapidité avec laquelle les menaces guidées par radar évoluent. Les capteurs adverses opèrent désormais sur de larges bandes de fréquences et modifient les formes d'onde à la demande, incitant les fournisseurs à développer des brouilleurs à large bande associés à des moteurs de traitement du signal pilotés par l'IA. La suite anti-drone de Lockheed Martin illustre comment les modèles d'apprentissage automatique embarqués peuvent détecter, classifier et brouiller des radars adaptatifs en quelques millisecondes.[1]D. Fretay, "Lockheed Martin Introduces AI-Driven Counter-Drone Technology," Army Recognition, armyrecognition.com Les tests opérationnels en mer de Chine méridionale et en Europe de l'Est valident l'exigence d'architectures flexibles prenant en charge des mises à jour logicielles rapides. En conséquence, les fonctions de guerre électronique cognitive passent des laboratoires de recherche aux programmes de production au sein du marché des systèmes de contre-mesures aéroportés.

Augmentation des Dépenses de Défense pour la Survie des Aéronefs et les Mises à Niveau de Guerre Électronique

Les dépenses militaires mondiales ont atteint 2,49 billions USD en 2024, et cette dynamique alimente directement les budgets de survie des aéronefs.[2]Stockholm International Peace Research Institute, "World Military Expenditure Reaches USD 2.49 Trillion," sipri.org La marine américaine a attribué à L3Harris un contrat de 587 millions USD pour son pod de brouillage de bande basse de nouvelle génération dans le cadre d'un effort plus large de renouvellement des flottes EA-18G Growler. Dans la région Asie-Pacifique, le Japon a augmenté son budget de défense de 21% pour atteindre 55,3 milliards USD, allouant des fonds à l'avionique de guerre électronique. La demande européenne reflète cette tendance : Saab a obtenu des commandes pour des suites Arexis sur les Eurofighters allemands, signalant l'engagement de l'OTAN envers des normes communes de survie. Ces allocations soutenues créent des pipelines de revenus pluriannuels qui protègent les maîtres d'œuvre des chocs cycliques des dépenses.

Instabilité Géopolitique Croissante Entraînant un Déploiement Rapide des Technologies de Contre-mesures

Les besoins opérationnels urgents compriment les cycles d'acquisition. La commande de 360,2 millions USD de Taïwan pour des munitions rôdeuses souligne l'engagement de la région à déployer des défenses réactives dans des délais plus courts. Lors des patrouilles de sécurité en mer Rouge, la Grèce a démontré sa maturité opérationnelle en neutralisant des menaces aériennes avec le système CENTAUR de lutte contre les UAV, validant les concepts d'interception non cinétique lors de missions réelles. Une urgence similaire sous-tend l'achat canadien de défense anti-drone de 169 millions CAD (123,12 millions USD) auprès de CACI, reflétant l'adoption plus large de solutions prêtes à déployer. Les fournisseurs qui livrent rapidement des kits éprouvés et interopérables bénéficient d'un avantage lors des appels d'offres sur l'ensemble du marché des systèmes de contre-mesures aéroportés.

Utilisation Généralisée de Munitions Rôdeuses à Faible Coût Alimentant la Demande de Capacités de Brouillage Embarqué Réactif

La prolifération des drones de classe Shahed-136 à faible coût a contraint les forces aériennes à reconsidérer les courbes de coûts : des intercepteurs valant des millions de dollars sont utilisés contre des cibles dont le prix se compte en milliers. Le programme américain de drones kamikazes LUCAS répond par une conception à architecture ouverte permettant des échanges de charges utiles de guerre électronique adaptés aux besoins de la mission. Les retours des essais en vol indiquent que les brouilleurs embarqués peuvent simultanément perturber plusieurs drones entrants, réduisant ainsi les coûts d'engagement et préservant les actifs cinétiques pour les menaces à plus haute valeur. En conséquence, les fabricants intègrent des antennes de brouillage multibandes et des modules d'amplificateurs de puissance compacts comme caractéristiques de base dans les nouvelles séries de production d'aéronefs.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts élevés d'acquisition et d'intégration des systèmes | −0.9% | Mondial | Long terme (≥ 4 ans) |

| Contraintes strictes de taille, poids et puissance sur les UAV et les plateformes aéroportées compactes | −0.7% | Asie-Pacifique, Amérique du Nord, mondial | Moyen terme (2-4 ans) |

| Délais d'approvisionnement prolongés dans les processus d'acquisition de défense | −0.5% | Amérique du Nord, UE | Long terme (≥ 4 ans) |

| Congestion croissante du spectre électromagnétique réduisant l'efficacité du brouillage | −0.3% | Zones contestées dans le monde entier | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés d'Acquisition et d'Intégration des Systèmes

La complexité des composants électroniques, l'inflation et les pénuries de semi-conducteurs font augmenter les coûts des programmes. Les analystes du Département de la Défense américain avertissent d'une possible baisse de 100 milliards USD du pouvoir d'achat dans les cinq prochaines années, contraignant les agences à prioriser certaines capacités plutôt que des mises à niveau de l'ensemble de la flotte. Les défis d'intégration ajoutent des frictions : la suite Viper Shield de L3Harris a nécessité plusieurs années de tests d'interopérabilité avec les systèmes radar APG-83 avant le premier vol en 2025. Les droits de douane et les contrôles à l'exportation sur les puces critiques, notamment celles à base de gallium, allongent les délais de livraison et augmentent les coûts des matériaux. Ensemble, ces pressions tempèrent les perspectives par ailleurs robustes du marché des systèmes de contre-mesures aéroportés.

Congestion Croissante du Spectre Électromagnétique Réduisant l'Efficacité du Brouillage

Le déploiement urbain de la 5G, les constellations de satellites internet et l'expansion des réseaux militaires créent des environnements d'exploitation encombrés qui diluent la puissance du brouillage. Les suites de contre-mesures modernes doivent désormais inclure des outils d'analyse du spectre en temps réel capables de localiser des fenêtres « silencieuses » opportunistes et de concentrer l'énergie précisément là où elle est nécessaire. Les gestionnaires pilotés par l'IA allouent la puissance de manière dynamique, préservant l'efficacité de la mission tout en évitant les interférences avec les communications civiles. Les essais sur le terrain sur l'aéronef Growler de nouvelle génération indiquent que les radios définies par logiciel, fonctionnant avec des antennes à formation de faisceau agile, peuvent restaurer l'efficacité de perturbation sans dépasser les limites réglementaires d'émission. Un investissement continu en R&D dans l'analyse des mégadonnées reste essentiel pour maintenir la dominance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Systèmes Électroniques en Tête tandis que l'Énergie Dirigée Émerge

Les systèmes de contre-mesures électroniques ont généré la plus grande contribution aux revenus, représentant 34,18% des ventes de 2024 au sein du marché des systèmes de contre-mesures aéroportés. L'adoption est portée par des émetteurs à nitrure de gallium (GaN) matures et des radios définies par logiciel qui permettent une reprogrammation rapide contre de nouveaux émetteurs. Sur la période 2025-2030, les mises à jour logicielles progressives devraient maintenir la pertinence sans nécessiter de coûteux échanges de matériel, renforçant ainsi la fidélité de la base installée pour les principaux maîtres d'œuvre.

Les solutions de contre-mesures à énergie dirigée affichent la croissance la plus rapide, enregistrant un CAGR de 7,21% alors que les pods défensifs à base de laser passent des prototypes à des capacités opérationnelles limitées sur les aéronefs navals. Des modules de stockage d'énergie plus petits et des sous-systèmes avancés de gestion thermique abaissent les barrières d'intégration sur les plateformes, générant de nouvelles commandes des commandements de l'aviation de la marine américaine. Les suites de contre-mesures infrarouges et les leurres consommables continuent de bénéficier d'une demande de base, soutenue par les contrats de la Force aérienne américaine et de la marine américaine pour le BriteCloud 218 et des charges utiles similaires. Ensemble, ces groupes de produits soutiennent une trajectoire résiliente pour le marché des systèmes de contre-mesures aéroportés.

Par Plateforme : Dominance des Aéronefs Militaires avec Accélération des UAV

Les flottes d'aéronefs militaires à voilure fixe représentaient 60,75% des dépenses de 2024, ancrées par les cycles de rétrofit des F-15EX, F-16 Block 70/72 et F/A-18 Block III. Les packages de mise à niveau des chasseurs intègrent de plus en plus des brouilleurs à large bande, des récepteurs d'alerte aux menaces et des leurres consommables dans des kits unifiés pour simplifier la certification et la logistique. Les aéronefs de transport et à mission spéciale augmentent leur volume grâce à des plans de maintien en condition opérationnelle à l'échelle de la flotte, tels que le projet C-130 de la Force aérienne royale marocaine, attribué en 2025.

Les véhicules aériens sans pilote (UAV) représentent la catégorie de plateforme la plus dynamique, se développant à un CAGR de 8,10%. L'investissement croissant dans les UAV à moyenne altitude et longue endurance (MALE) par les forces aériennes indo-pacifiques affine les exigences en matière de solutions de brouillage légères et à faible consommation d'énergie. Les avancées dans les amplificateurs GaN miniaturisés et les antennes conformes permettent aux fabricants de répondre à des critères stricts de taille, de poids et de puissance sans compromettre la portée. Par conséquent, le marché des systèmes de contre-mesures aéroportés voit des courbes de demande parallèles : de grands contrats de rétrofit sur des aéronefs avec équipage hérités et des programmes de nouveaux départs axés sur des plateformes autonomes.

Par Application : Leadership du Brouillage avec Croissance des Contre-contre-mesures

Le brouillage a maintenu sa position de leader, représentant 50,22% des revenus du marché des systèmes de contre-mesures aéroportés de 2024. Les pods multibandes qui dégradent les canaux radar, de communication et de navigation restent la pierre angulaire de la doctrine d'autoprotection aéroportée. Le contrat de contre-mesures en radiofréquence de 176 millions USD de Northrop Grumman illustre l'engagement soutenu de la Force aérienne américaine envers des capacités d'attaque électronique à large bande passante.

Les fonctions de contre-contre-mesures (CCM) sont l'application à la croissance la plus rapide, affichant un CAGR de 5,76%. Ces modules détectent le brouillage hostile et adaptent les formes d'onde en temps réel, une nécessité alors que les adversaires intègrent des tactiques de saut de fréquence et de déception pilotées par l'IA. Les suites CCM avancées protègent les liaisons de données amies des interférences involontaires, soutenant les ambitions de commandement et contrôle interdomaines (JADC2). L'accent dual sur le brouillage offensif et les CCM défensives continue d'élargir les portefeuilles de solutions pour les maîtres d'œuvre, renforçant la robustesse du marché des systèmes de contre-mesures aéroportés.

Par Montage : Dominance du Montage en Ligne avec Accélération du Rétrofit

Les programmes de montage en ligne ont dominé les revenus de 2024 avec une part de 52,10%, reflétant une philosophie de conception axée sur la survie parmi les nouveaux fabricants d'aéronefs. Les plateformes à conception nouvelle, telles que le KF-21 de Corée du Sud, intègrent des réseaux à ouverture distribuée et des composants électroniques d'autoprotection embarqués dès la conception, réduisant ainsi le besoin de modifications ultérieures. Le pivot vers des solutions intégrées en usine verrouille des revenus de maintien en condition opérationnelle sur plusieurs décennies et souligne la solidité structurelle du marché des systèmes de contre-mesures aéroportés.

Les packages de travaux de rétrofit devraient s'accélérer à un CAGR de 6,27% alors que des cellules telles que le B-52 continuent de recevoir des mises à niveau de survie dans le cadre de contrats d'une valeur pouvant atteindre 947 millions USD. Le rétrofit prolonge la pertinence des plateformes sans engager de coûts de remplacement, un modèle que les gouvernements adoptent pour équilibrer les besoins stratégiques face aux réalités budgétaires. La complexité technique crée cependant des opportunités lucratives à haute marge pour les intégrateurs spécialisés dans la fusion de nouvelles architectures numériques dans des avioniques de l'ère analogique.

Analyse Géographique

L'Amérique du Nord est restée le contributeur le plus important avec 37,80% en 2024, portée par l'agenda intensif de recapitalisation de la guerre électronique du Département de la Défense américain. En Amérique du Nord, le contrat de brouillage de nouvelle génération de 587 millions USD, le contrat de protection électronique de Boeing de 615 millions USD, et l'initiative canadienne de défense anti-drone de 169 millions CAD (environ 123,12 millions USD) illustrent l'ampleur de l'investissement régional. Le marché américain des systèmes de contre-mesures aéroportés devrait maintenir une croissance à un chiffre moyen alors que les voies de mise à niveau par blocs pour les programmes F-35, B-21 et de futurs aéronefs à décollage vertical progressent.

L'Asie-Pacifique est le théâtre en expansion la plus rapide, enregistrant un CAGR de 6,80%. Le budget de défense record de 55,3 milliards USD du Japon, l'achat de munitions rôdeuses par Taïwan et les commandes de l'Inde pour des rétrofits de guerre électronique illustrent les engagements régionaux croissants en faveur de la supériorité dans le spectre électromagnétique. Les développements de chasseurs indigènes, tels que le KF-21, alimentent la chaîne d'approvisionnement nationale. Le cadre AUKUS multimilliardaire de l'Australie promet des mises à niveau supplémentaires de la guerre électronique aéroportée sur les aéronefs de patrouille maritime et d'attaque. Collectivement, ces moteurs soutiennent une part disproportionnée des dépenses mondiales supplémentaires.

L'Europe équilibre des ensembles de capacités matures avec un renouveau : l'Arexis de l'Eurofighter allemand, le déploiement opérationnel grec du CENTAUR anti-UAV, et le soutien de l'Italie aux programmes de leurres pour le F-35 confirment une visibilité stable du pipeline. Les normes d'interopérabilité à l'échelle de l'OTAN encouragent les membres à adopter des choix d'architecture communs, tels que SOSA, simplifiant ainsi le transfert de technologie à travers l'Atlantique. Au Moyen-Orient et en Afrique, les conflits persistants et les menaces aériennes asymétriques stimulent les dépenses vers des suites d'autoprotection intégrées, élargissant progressivement l'empreinte régionale sur le marché des systèmes de contre-mesures aéroportés.

Paysage Concurrentiel

Le marché des systèmes de contre-mesures aéroportés est modérément consolidé, les cinq premiers fournisseurs représentant plus de 50% des revenus de 2024. La différenciation stratégique repose sur la fourniture d'architectures modulaires et évolutives par logiciel qui réduisent les délais de conception. L3Harris Technologies, Inc., portée par de multiples contrats dépassant 1 milliard USD de la marine et de la Force aérienne américaines, illustre les avantages d'échelle dans l'intégration des systèmes de mission. Lockheed Martin se taille des positions sur des marchés inexploités grâce à des portefeuilles anti-drone pilotés par l'IA qui promettent une orchestration en temps réel des capteurs et des effecteurs.

Le rythme d'adoption des technologies entraîne des changements de parts de marché plus importants que le volume de production. Les fournisseurs investissant dans le GaN, la mémoire numérique en radiofréquence et les algorithmes de guerre électronique cognitive captent des contrats de mise à niveau à haute marge. L'acquisition en 2025 de l'activité de gestion de signature et d'alimentation d'Ultra Maritime par ESCO Technologies pour 550 millions USD illustre la consolidation en cours parmi les spécialistes des composants visant à sécuriser la propriété intellectuelle propriétaire cruciale pour les sous-systèmes de gestion de signature.[3]ESCO Technologies, "ESCO to Acquire Ultra Maritime Unit for USD 550 Million," investing.com Parallèlement, la résilience de la chaîne d'approvisionnement est devenue un critère concurrentiel suite aux restrictions chinoises sur les exportations de gallium ; les maîtres d'œuvre qualifient des matériaux alternatifs et recourent au double approvisionnement pour se prémunir contre le risque géopolitique.

Les nouveaux entrants comprennent des start-ups de radios définies par logiciel proposant du matériel à standard ouvert aligné sur les spécifications CMOSS et SOSA. Leurs cycles de développement agiles attirent les maîtres d'œuvre de premier rang cherchant à combler des lacunes capacitaires sans de longs travaux de R&D internes. La rigueur de la certification et la complexité de l'intégration continuent de favoriser les acteurs établis disposant d'une infrastructure d'essais en vol éprouvée, maintenant un profil de concentration modéré pour le marché des systèmes de contre-mesures aéroportés.

Leaders du Secteur des Systèmes de Contre-mesures Aéroportés

BAE Systems plc

RTX Corporation

Lockheed Martin Corporation

Israel Aerospace Industries Ltd.

Northrop Grumman Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2024 : BAE Systems a achevé la livraison de 400 systèmes d'alerte avancée à 2 couleurs (2CAWS) à l'armée américaine dans le cadre du programme de système d'alerte aux missiles intérimaire limité (LIMWS). Le système, conçu pour les hélicoptères utilitaires, de transport lourd et d'attaque, a démontré son efficacité au combat pour contrer les menaces de missiles et protéger le personnel de l'armée.

- Février 2024 : BAE Systems a obtenu des contrats de ventes militaires étrangères (FMS) de 114 millions USD de l'armée américaine pour des systèmes d'alerte aux missiles communs AN/AAR-57 (CMWS). Ces systèmes protègent leurs flottes et les aéronefs nouvellement acquis, notamment les hélicoptères AH-64 Apache, CH-47 Chinook et UH-60 Black Hawk.

- Janvier 2024 : Le Département de la Défense américain (DoD) a attribué à Northrop Grumman un contrat de 16,5 millions USD pour installer des pods LAIRCM de troisième génération sur des aéronefs KC-135. À l'aide d'un faisceau laser haute intensité, le système détecte les missiles infrarouges entrants provenant des systèmes MANPADS, évalue les menaces et neutralise le composant de recherche de chaleur du missile.

Portée du Rapport Mondial sur le Marché des Systèmes de Contre-mesures Aéroportés

| Systèmes de Contre-mesures Électroniques |

| Systèmes de Contre-mesures Infrarouges |

| Systèmes de Contre-mesures à Énergie Dirigée |

| Leurres Consommables et Remorqués |

| Distributeurs de Paillettes et de Fusées Éclairantes |

| Systèmes d'Alerte aux Missiles |

| Récepteurs d'Alerte Laser |

| Suites d'Autoprotection Intégrées |

| Aéronefs Militaires | Aéronefs de Chasse |

| Aéronefs à Mission Spéciale | |

| Aéronefs de Transport | |

| Aéronefs d'Entraînement | |

| Hélicoptères Militaires | |

| Véhicules Aériens Sans Pilote (UAV) |

| Brouillage |

| Défense Antimissile |

| Contre-contre-mesures |

| Montage en Ligne |

| Rétrofit |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Type de Produit | Systèmes de Contre-mesures Électroniques | ||

| Systèmes de Contre-mesures Infrarouges | |||

| Systèmes de Contre-mesures à Énergie Dirigée | |||

| Leurres Consommables et Remorqués | |||

| Distributeurs de Paillettes et de Fusées Éclairantes | |||

| Systèmes d'Alerte aux Missiles | |||

| Récepteurs d'Alerte Laser | |||

| Suites d'Autoprotection Intégrées | |||

| Par Plateforme | Aéronefs Militaires | Aéronefs de Chasse | |

| Aéronefs à Mission Spéciale | |||

| Aéronefs de Transport | |||

| Aéronefs d'Entraînement | |||

| Hélicoptères Militaires | |||

| Véhicules Aériens Sans Pilote (UAV) | |||

| Par Application | Brouillage | ||

| Défense Antimissile | |||

| Contre-contre-mesures | |||

| Par Montage | Montage en Ligne | ||

| Rétrofit | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des systèmes de contre-mesures aéroportés ?

La taille du marché des systèmes de contre-mesures aéroportés s'établit à 14,82 milliards USD en 2025 et devrait atteindre 18,57 milliards USD d'ici 2030, reflétant un CAGR de 4,61%.

Quel segment de produit est en tête du marché aujourd'hui ?

Les systèmes de contre-mesures électroniques occupent la première position avec 34,18% des revenus de 2024.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

La hausse des budgets de défense, notamment l'augmentation de 21% du Japon et l'accélération des achats de Taïwan, associée aux programmes de chasseurs indigènes, entraîne un CAGR de 6,80% pour la région.

Comment les véhicules aériens sans pilote influencent-ils la demande ?

Les flottes d'UAV nécessitent des suites de brouillage légères et d'autoprotection, poussant le segment des plateformes à un CAGR de 8,10%.

Quelles technologies façonneront l'avantage concurrentiel jusqu'en 2030 ?

Les amplificateurs de puissance GaN, les algorithmes de guerre électronique cognitive pilotés par l'IA et les architectures ouvertes modulaires sont les principaux facteurs de différenciation dans les prochains contrats.

Dernière mise à jour de la page le: