Marktgröße und Marktanteil für Druckluftbremssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.86 Milliarden US-Dollar |

| Marktgröße (2031) | 10.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.18% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Druckluftbremssysteme von Mordor Intelligence

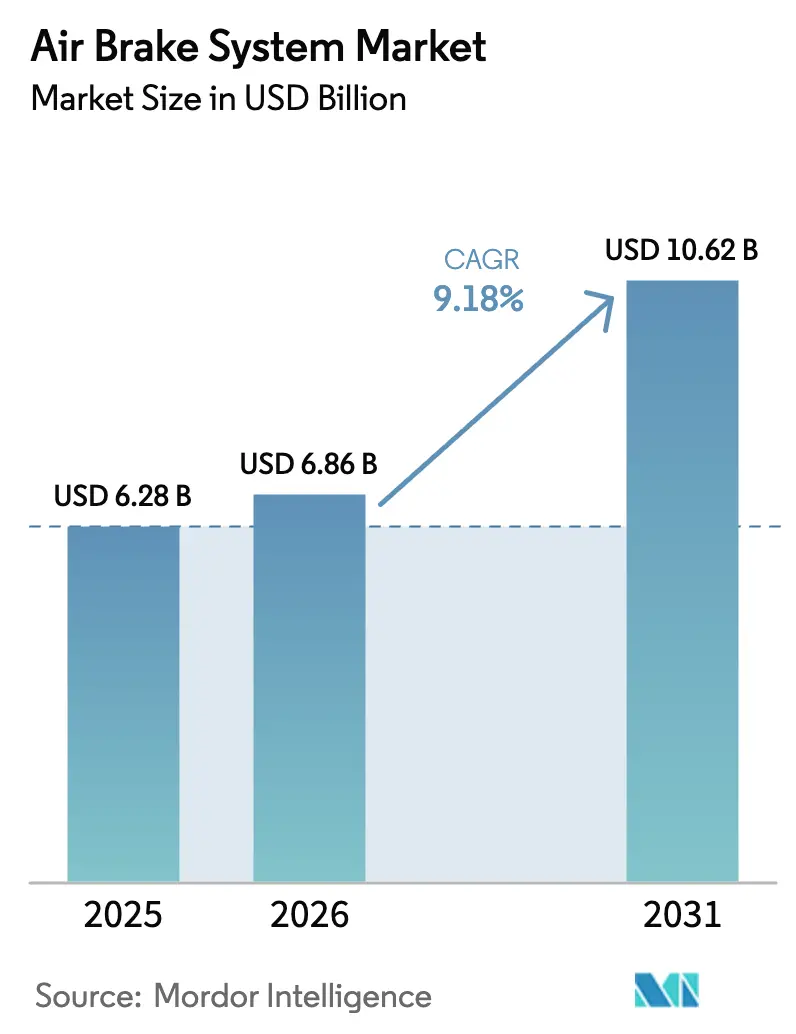

Die globale Marktgröße für Druckluftbremssysteme wurde im Jahr 2025 auf 6,28 Milliarden USD geschätzt und soll von 6,86 Milliarden USD im Jahr 2026 auf 10,62 Milliarden USD bis 2031 wachsen, bei einem CAGR von 9,18 % während des Prognosezeitraums (2026–2031). Regulatorische Katalysatoren wie die Phase-3-Treibhausgasstandards der US-amerikanischen Umweltschutzbehörde für schwere Nutzfahrzeuge, die ab dem Modelljahr 2027 gelten, beschleunigen OEM-Investitionen in elektropneumatische Architekturen, die Diesel- und emissionsfreie Antriebsstränge unterstützen. Die Integration fortschrittlicher Fahrerassistenzsysteme (ADAS) hat die Anforderungen an Präzisionsbremsung weiter erhöht und treibt Zulieferer dazu an, elektronische Steuergeräte (ECUs) und Sensorsysteme zu entwickeln, die mit der automatischen Notbremsfunktion (AEB) synchronisiert werden. Die Neukonstruktion von Kompressoren, die von motorgetriebenen auf elektrische Antriebe umgestellt werden, reduziert parasitäre Verluste und bereitet Fahrzeuge auf den Betrieb mit Wasserstoff-Brennstoffzellen oder Batterieantrieb vor. Diese technologischen Wendepunkte, verbunden mit der Nachfrage der Flotten nach niedrigeren Gesamtbetriebskosten, gestalten die Wettbewerbsdynamik neu und verlagern Beschaffungsentscheidungen in Richtung Scheibenbremsen- oder Hybridkonfigurationen im Fernverkehr in allen wichtigen Regionen des Marktes für Druckluftbremssysteme.

Wichtigste Erkenntnisse des Berichts

- Nach Bremstyp führten Druckluft-Trommelbremssysteme mit einem Marktanteil von 45,78 % am Markt für Druckluftbremssysteme im Jahr 2025, während elektropneumatische Lösungen mit einem CAGR von 8,55 % bis 2031 das stärkste Wachstum verzeichneten.

- Nach Fahrzeugtyp entfielen 34,88 % des Umsatzes im Markt für Druckluftbremssysteme im Jahr 2025 auf leichte Nutzfahrzeuge; schwere Lkw werden voraussichtlich bis 2031 mit einem CAGR von 7,52 % wachsen.

- Nach Komponente hielten Kompressorsysteme im Jahr 2025 einen Anteil von 30,92 % an der Marktgröße für Druckluftbremssysteme; ECUs und Sensoren sind auf dem Weg zu einem CAGR von 13,05 % bis 2031.

- Nach Vertriebskanal behielten OEM-Installationen im Jahr 2025 einen Anteil von 67,48 % an der Marktgröße für Druckluftbremssysteme, während der Aftermarket mit einem CAGR von 9,94 % wächst, bedingt durch alternde Flotten und die Komplexität elektronischer Komponenten.

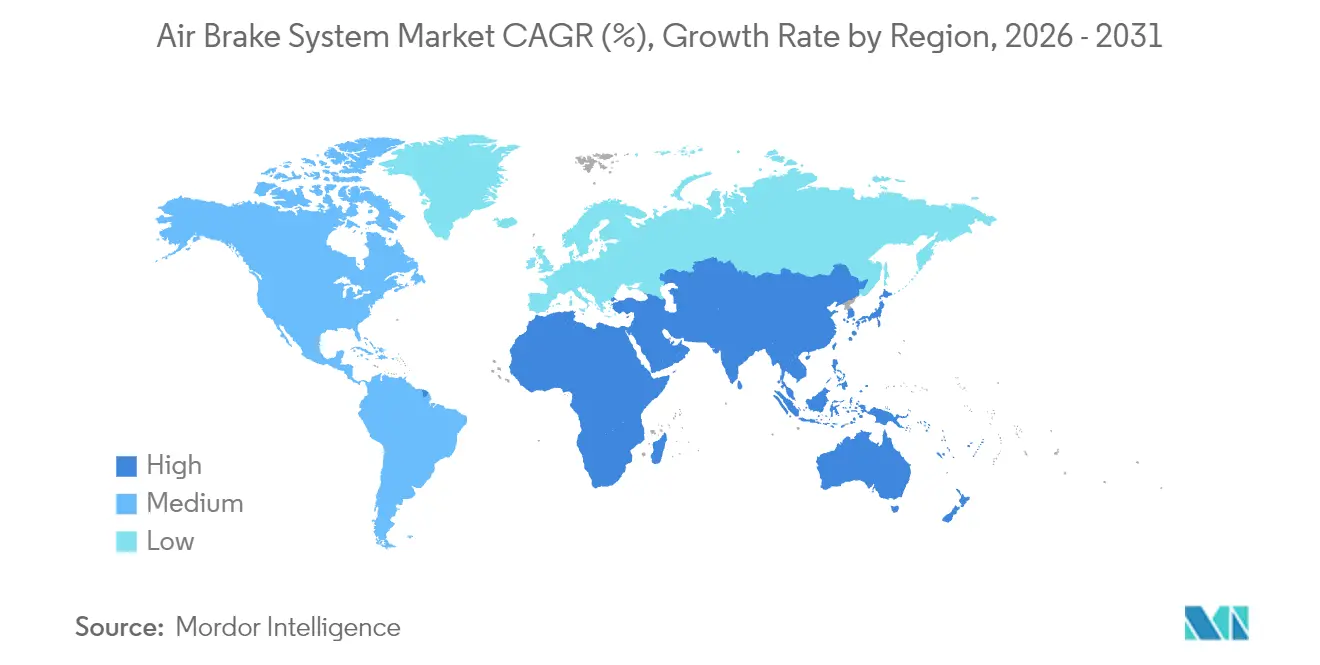

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 44,83 % am Markt für Druckluftbremssysteme, während für Afrika bis 2031 ein CAGR von 9,88 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Druckluftbremssysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Elektrifizierungsgerechte pneumatische Architekturen | +2.1% | Global; am stärksten in der EU und Kalifornien | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für emissionsfreie schwere Lkw | +1.8% | Nordamerika und EU, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung von ADAS erfordert präzisere Bremsung | +1.5% | Global, angeführt von entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Nachfrage der Flotten nach Senkung der Gesamtbetriebskosten durch Umrüstung auf Druckluft-Scheibenbremsen | +1.2% | Nordamerika und EU; aufkommend in APAC | Mittelfristig (2–4 Jahre) |

| Integration intelligenter Kompressoren mit Telematik | +0.8% | Global; frühe Einführung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wasserstoff-Brennstoffzellen-Lkw-Programme benötigen ölfreie Druckluftversorgung | +0.6% | EU und Kalifornien; Pilotprojekte in Asien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrifizierungsgerechte pneumatische Architekturen

OEMs konstruieren Bremssysteme neu, damit der pneumatische Kreislauf nahtlos mit batterieelektrischen und Wasserstoff-Brennstoffzellen-Antriebssträngen integriert werden kann. ZF sicherte sich Aufträge zur Einführung von Brake-by-Wire-Hardware in fast 5 Millionen Fahrzeugen, was die großtechnische Realisierbarkeit beweist und Flotten einen unmittelbaren Weg zur Kompatibilität mit regenerativem Bremsen bietet[1]"ZF gewinnt Brake-by-Wire-Auftrag für 5 Millionen Fahrzeuge,", ZF Friedrichshafen AG, zf.com. Kanadas Unterstützung des Hochvolt-Kompressorprogramms von VMAC signalisiert die nationale Priorisierung elektrischer Hilfskomponenten. Elektrische Kompressoren eliminieren den Kurbelwellenwiderstand, verbessern die Reichweite und senken die Kohlenstoffintensität, während integrierte Wärmemanagementsoftware regeneratives und Reibungsbremsen koordiniert, um Wärmeaufbau bei wiederholten Stopps zu vermeiden. Da diese Systeme von Pilotflotten in Europa in die Serienproduktion weltweit übergehen, werden Zulieferer, die modulare elektrische Kompressorplattformen beherrschen, wiederkehrende Softwareaktualisierungseinnahmen im gesamten Markt für Druckluftbremssysteme sichern.

Regulatorischer Druck für emissionsfreie schwere Lkw

Die Phase-3-Standards der EPA zielen auf eine 25-prozentige Reduzierung des Kohlendioxidausstoßes für Klasse-8-Lkw bis 2032 und ergänzen die Advanced Clean Trucks-Verordnung Kaliforniens, was Hersteller zwingt, pneumatische Systeme für den ölfreien Betrieb neu zu gestalten[2]"Treibhausgasemissionsstandards für schwere Nutzfahrzeuge Phase 3,", Umweltschutzbehörde, epa.gov. Die CO₂-Standards der Europäischen Union spiegeln diese Ziele wider und beinhalten Compliance-Anreize, die Fahrzeuge mit energieeffizienter Bremsung belohnen. Zulieferer müssen daher geschmierte Kompressoren durch trocken laufende Einheiten ersetzen und gleichzeitig die Druckluftspeicherkapazität vergrößern, um schwankende Anforderungen aus elektrischen Rekuperationszyklen auszugleichen. Regulatorische Klarheit über einen 10-Jahres-Horizont fördert Flottenvorbestellungen von Wasserstoffprototypen und treibt den Markt für Druckluftbremssysteme zu einer schnelleren Einführung elektropneumatischer Ventile, die präzisen Druck bei niedrigeren Betriebszyklen aufrechterhalten.

Zunehmende Einführung von ADAS erfordert präzisere Bremsung

Die vorgeschlagene Regelung der NHTSA zur Verpflichtung von AEB für Lkw über 10.000 lb zGG zielt darauf ab, mehr als 19.000 jährliche Unfälle zu verhindern, und erfordert eine Bremsbetätigung innerhalb von Millisekunden bei einer drohenden Kollision[3]"Ankündigung einer vorgeschlagenen Regelung für automatische Notbremsung in schweren Fahrzeugen,", Nationale Straßenverkehrssicherheitsbehörde, nhtsa.gov. Die EU-Allgemeine Sicherheitsverordnung, die ab Juli 2024 gilt, spiegelt diese funktionalen Ergebnisse wider und schafft harmonisierte Testprotokolle auf allen Kontinenten. Die fünfte Generation des Freightliner Cascadia integriert Brake-by-Wire-Logik neben einem pneumatischen Sicherungskreislauf und demonstriert Redundanz, die sowohl funktionale Sicherheits- als auch Cybersicherheitsstandards erfüllt[4]"Freightliner Cascadia der nächsten Generation debütiert mit intelligentem Bremsen,", Daimler Truck AG, daimlertruck.com. Diese Anforderungen steigern die ECU-Lieferungen und fördern die Platzierung zusätzlicher Radsensoren, was das Umsatzpotenzial im gesamten Markt für Druckluftbremssysteme direkt erweitert.

Nachfrage der Flotten nach Senkung der Gesamtbetriebskosten durch Umrüstung auf Druckluft-Scheibenbremsen

Verlängerte Bremsbackenlebensdauer, schnellerer Belagwechsel und überlegene Fading-Resistenz machen Druckluft-Scheibenbremsen für gewerbliche Transportunternehmen im Markt für Druckluftbremssysteme attraktiv. Betreiber nennen reduzierte Ausfallzeiten beim Belagwechsel und größeres Vertrauen auf Gebirgsstrecken, was die Restwerte steigert. Die Umrüstungsdynamik breitet sich auf Anhänger und starre Nutzfahrzeuge in aufstrebenden asiatischen Märkten aus und führt zu einer Nachfrage im Aftermarket nach Edelstahl-Sattel-Aufrüstsätzen und Keramikbelagformulierungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Wartungskosten für Druckluftbremsleitungen und Ventile | -1.4% | Global; erhöhte Belastung in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Hitzefading-Probleme bei Scheibenbremsen in tropischen Klimazonen | -0.9% | Südostasien und Afrika | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpass bei Graugusskomponenten | -0.7% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsrisiken bei elektronisch gesteuerten Bremssystemen | -0.5% | Entwickelte Märkte mit hoher Telematikdurchdringung | Mittelfristig (2–4 Jahre |

| Quelle: Mordor Intelligence | |||

Hohe Wartungskosten für Druckluftbremsleitungen und Ventile

Die wachsende Anzahl elektronisch modulierter Ventile und Sensoren erhöht die Werkstattrechnungen, insbesondere in Flotten, denen kalibrierte Diagnosewerkzeuge fehlen. Knorr-Bremse AG steigerte den Aftermarket-Umsatz im Jahr 2024 auf 30,1 % des Nutzfahrzeugabsatzes und verdeutlicht damit die steigende Servicenachfrage knorr-bremse.com. Das ACom-AE-Tool von Bendix bietet Fehlercodeüberlagerungen für global skalierbare Luftaufbereitungsmodule, aber Techniker benötigen neue Zertifizierungen, was die Einführungsgeschwindigkeit in Schwellenländern begrenzt. Hochwertigere Nylonschläuche, Feuchtigkeitsabscheiderpatronen und Firmware-Lizenzgebühren fügen wiederkehrende Kosten hinzu, die das kurzfristige Wachstum des Marktes für Druckluftbremssysteme dämpfen.

Hitzefading-Probleme bei Scheibenbremsen in tropischen Klimazonen

Bremsscheibentemperaturen können im Stop-and-Go-Verkehr 400 °C überschreiten, wie Wärmemodellierungsstudien zeigen. Anhaltende Luftfeuchtigkeit und Umgebungstemperaturen über 40 °C reduzieren die Abkühlraten, was zu Belagverglasung und Rotor-Mikrorissen führt. Flotten in Südostasien und im subsaharischen Afrika berichten von häufigerem Belagwechsel im Vergleich zu gemäßigten Regionen, was Betreiber dazu veranlasst, bei Trommelbremsen zu bleiben, die Wärme durch Masse statt durch Oberflächenkonvektion abführen. Zulieferer erproben Siliziumkarbid-Rotoren und belüftete Spritzschutzbleche, doch die zusätzlichen Kosten verlangsamen die Umrüstung und dämpfen die regionale Nachfrage im Markt für Druckluftbremssysteme.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bremstyp: Elektropneumatische Systeme beschleunigen den Marktwandel

Druckluft-Trommelbremsdesigns behielten im Jahr 2025 einen Anteil von 45,78 % an der Marktgröße für Druckluftbremssysteme und spiegeln Kosteneffizienz und weit verbreitete Servicevertrautheit wider. Scheibenvarianten drangen nach der strengeren Bremswegregelung der NHTSA in Fernverkehrsfahrzeuge ein, liegen aber in absoluten Stückzahlen noch unter Trommelbremsen. Die elektropneumatische Teilgruppe, obwohl heute nur ein Bruchteil, wächst am schnellsten mit einem CAGR von 8,55 %, da AEB-, Spurhalte- und Platooning-Piloten eine Druckmodulation auf Millisekundenebene erfordern. Hybrid-Trommel-Scheiben-Konfigurationen füllen eine Übergangsnische für Flotten, die Scheibenleistung an Lenkachsen wünschen, sich aber noch auf wartungsärmere Trommeln an Antriebsachsen verlassen. Da Präzisionsregler den Luftverbrauch um 15 % senken können, ziehen elektropneumatische Lösungen das Interesse von batterieelektrischen Fahrgestellen auf sich, die Hilfsenergie einsparen müssen, was ihre Relevanz in der gesamten Druckluftbremssystembranche erweitert.

Traditionelle Trommelplattformen stehen nicht still. Große Graugusszulieferer bearbeiten gewichtsoptimierte Stege, um die tonnenförmigen Massenstrafen auszugleichen, die den Kraftstoffverbrauch beeinträchtigen. Umgekehrt betonen Scheibenbefürworter Rotorversatzdesigns und Anbausattelmodule, die den Belagwechsel beschleunigen, und behaupten eine 25-prozentige Arbeitsreduktion pro Radende. Von 2026 bis 2031 werden Nachrüstsätze mit elektronischen Nachstellersensoren voraussichtlich den Aftermarket-Umsatz steigern und ein sinnvolles Cross-Selling von Datenanalysen zur Vorhersage des Belagverschleißes ermöglichen. Dieses Zusammenspiel deutet auf eine ausgewogene Koexistenz hin, doch der Wertpool wird sich in Richtung softwaregestützter Scheiben- und elektropneumatischer Varianten verlagern, was den Markt für Druckluftbremssysteme für den Rest des Jahrzehnts im Wandel hält.

Nach Fahrzeugtyp: Schwere Lkw treiben die Technologieeinführung voran

Leichte Nutzfahrzeuge repräsentierten den größten Anteil von 34,88 % an der Marktgröße für Druckluftbremssysteme im Jahr 2025, bedingt durch das Wachstum der städtischen Lieferung, insbesondere in Asiens E-Commerce-Korridoren. Häufige Start-Stopp-Betriebszyklen erfordern eine schnelle Druckwiederherstellung und treiben die OEM-Präferenz für zweistufige Kompressoren in Verbindung mit modularen Lufttrocknern. Obwohl die Stückzahlen geringer sind, werden schwere Lkw voraussichtlich mit einem CAGR von 7,52 % wachsen, unterstützt durch Emissionsfreiheitsziele, die ölfreie Kompressoren, redundante ECUs und hochgenaue Drucksensoren erfordern. Das Segment fungiert auch als Innovationsinkubator: Daimlers 600-kWh-eActros 600 setzt auf kombiniertes regeneratives und Reibungsbremsen, was Zulieferer zwingt, Druckluftschwellenwerte basierend auf dem Batterieladezustand fein abzustimmen.

Starre Nutzfahrzeuge und Kipplaster arbeiten oft in staubigen, abrasiven Umgebungen, die die Lebensdauer von Scheibendichtungen verkürzen, was eine Rolle für selbsteinstellende Trommeleinheiten schafft. Busse und Reisebusse priorisieren Passagierkomfort und Sicherheit und setzen elektropneumatische Logik ein, die das Nicken bei Panikbremsungen minimiert. Geländefahrzeuge und Bergbaukipper erfordern Hochkapazitäts-Doppelkreiskammern, die über 30 bar ausgelegt sind, mit abgedichteten Nachstellern, die Schlammeindringen standhalten. Die Ausweitung der Anwendungsfälle auf alle Klassen stellt sicher, dass Produktportfolios modular bleiben müssen, um Margen zu verteidigen, während sich der Markt für Druckluftbremssysteme nach Betriebszyklus und regulatorischen Anforderungen diversifiziert.

Nach Komponente: Elektronische Steuergeräte verankern die digitale Transformation

Kompressorsysteme hielten im Jahr 2025 noch einen Anteil von 30,92 % am Markt für Druckluftbremssysteme, aber dieser Vorsprung schrumpft, da der Fokus auf softwaredefinierte ECUs rückt. Elektronische Steuergeräte und Sensoren übertreffen alle anderen Komponenten mit einem CAGR von 13,05 %, da sie Daten zwischen ADAS-Radaren, Telematik-Gateways und Radaktuatoren vermitteln. Reglerventile integrieren MEMS-Druckwandler und schaffen geschlossene Kreisläufe, die automatisch für Höhen- und Feuchtigkeitsschwankungen kompensieren. Druckluftbehälter werden jetzt mit RFID-Tags geliefert, die Zyklusanzahlen protokollieren und Flottenmanagementplattformen mit Echtzeit-Gesundheitswerten versorgen.

Nachstellerhersteller haben integrierte Verschleißanzeiger entwickelt, die eine Sichtprüfung ohne invasive Messungen ermöglichen – ein Vorteil für Techniker, die strenge Straßenprüfungsfenster einhalten müssen. Bremszylinder, einst ein ausgereiftes Massenprodukt, werden mit Verbundgehäusen neu konstruiert, um 20 % Gewicht einzusparen und die Nutzlast zu verbessern. Zusammen erhöhen diese Innovationen den Elektronikanteil pro Achse und führen zu einem höheren durchschnittlichen Verkaufspreis, was die elektronische Komponentenebene als Gewinnmotor der Druckluftbremssystembranche für den Rest des Jahrzehnts positioniert.

Nach Vertriebskanal: Aftermarket-Umsatz steigt mit zunehmender Systemkomplexität

OEM-Erstausrüstung dominierte im Jahr 2025 mit einem Anteil von 67,48 % am Markt für Druckluftbremssysteme, da elektropneumatische Ventile und Sensorfusionsroutinen vor dem Verlassen des Montagebandes kalibriert werden müssen. Dennoch wächst der Aftermarket schneller mit einem CAGR von 9,94 %, da Flotten die Lebensdauer von Anlagen angesichts hoher Neufahrzeugpreise verlängern und vorausschauende Wartung priorisieren. Sensorfehlercode-Diagnosen, Ventilrekalibrierungen und Over-the-Air-Firmware-Erneuerungen sind wiederkehrende Einnahmequellen für Zulieferer wie Bendix, das seinen Schulungsakademie-Fußabdruck erweitert hat, um die Qualifikationslücke bei Technikern zu schließen. Für Teilevertriebshändler verlagern sich die Lagerhaltungsstrategien von Massentrommeln und -belägen hin zu kleineren, margenstarken elektronischen Modulen, die eine klimakontrollierte Lagerung erfordern.

Generalüberholte Kompressoren mit aufgerüsteten bürstenlosen Motoren stellen eine attraktive kostengünstigere Option für Überholungen in der Mitte der Lebensdauer dar, und dieses Teilsegment beginnt, die Nachfrage nach Neuteilen in Nordamerika zu kannibalisieren. In Entwicklungsregionen bleiben Graumarktventile und gefälschte ECU-Gehäuse eine Herausforderung; regulatorische Maßnahmen und strengere Garantiedurchsetzung werden jedoch erwartet, Käufer zurück zu autorisierten Kanälen zu lenken. Insgesamt wird die steigende Systemkomplexität Preiserosion verhindern und zweistelliges Wertwachstum auf der Aftermarket-Seite des Marktes für Druckluftbremssysteme aufrechterhalten.

Geografische Analyse

Asien-Pazifik kontrollierte im Jahr 2025 44,83 % des Marktes für Druckluftbremssysteme, verankert durch Chinas überproportionale Nutzfahrzeugproduktion und Indiens weitreichende Autobahnmodernisierung. Chinesische OEMs integrieren schnell ECUs und Trockenkompressoren, um die Elektrifizierungsquoten des Landes für 2030 zu unterstützen, während japanische Tier-1-Zulieferer Präzisionssensoren liefern, die vorausschauende Wartungs-Dashboards speisen. In Südostasien stellt das tropische Klima die Scheibenbremskühlung vor Herausforderungen und veranlasst gemeinsame Entwicklungsprogramme zwischen Zulieferern und lokalen Montagewerken zur Anpassung von Rotorbeschichtungen und Lüftungsgeometrien.

Afrika, obwohl von einer bescheidenen Basis ausgehend, wird voraussichtlich bis 2031 im Markt für Druckluftbremssysteme einen CAGR von 9,88 % verzeichnen, bedingt durch rasche Urbanisierung, Expansion des Bergbausektors und panafrikansiche Handelskorridore, die moderne Lkw mit zuverlässiger Bremsung erfordern. Südafrika und Nigeria treiben die regulatorische Harmonisierung voran und heben die Bremsleistungsstandards schrittweise an, um sie an die ECE-R13-Bestimmungen anzupassen. Bedenken hinsichtlich Scheibenfading bei hoher Umgebungshitze haben die Einführung fortschrittlicher Bremsen verlangsamt, aber Pilotflotten in Kenia erproben Hybrid-Trommel-Scheiben-Konfigurationen in Verbindung mit wassergekühlten Kühlschilden, um Temperaturspitzen zu mildern.

Nordamerika und Europa weisen reife, aber technologieintensive Nachfragemuster auf. EPA Phase 3 und die Emissionsfreiheitsmandate der EU zwingen zu einem Wechsel hin zu elektropneumatischen Brake-by-Wire-Architekturen und fördern Premiumpreise. Der Nachrüstmarkt bleibt lebhaft, da verschärfte AEB- und Spurverlassensvorschriften für im Betrieb befindliche Fahrzeuge gelten und wiederkehrende Einnahmen garantieren. Lieferkettenprobleme bei Graugusstrommeln und Ventilen waren im Jahr 2024 ausgeprägt, doch Kapazitätserweiterungen in Mexiko und Osteuropa entlasten Engpässe. Folglich wird der Markt für Druckluftbremssysteme die regionale Politikstrenge, technologische Bereitschaft und klimatische Überlegungen in diesen drei Wirtschaftsblöcken widerspiegeln.

Wettbewerbslandschaft

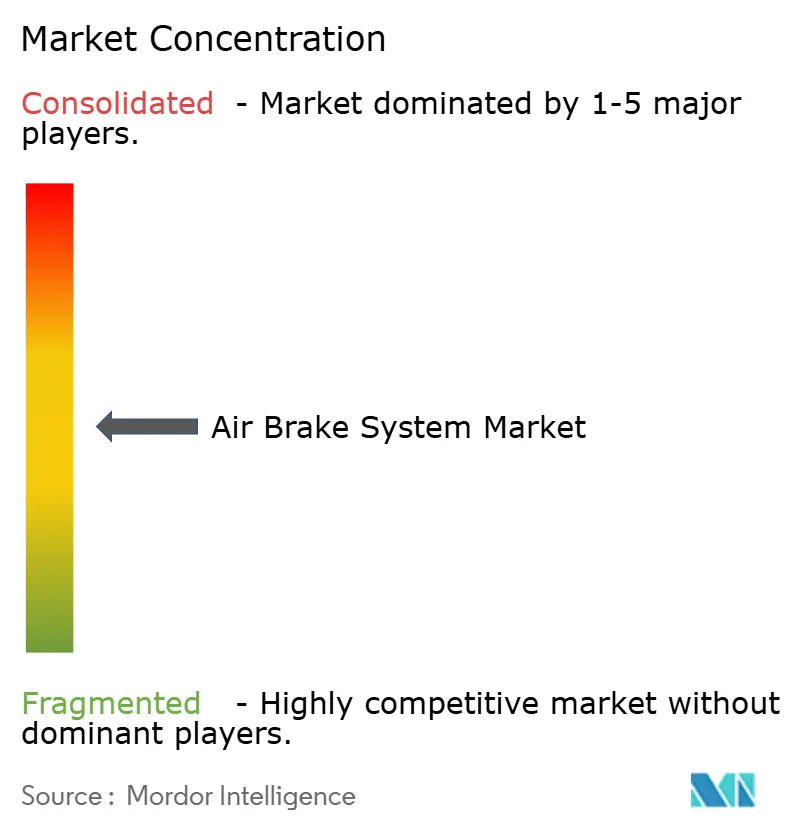

Der Markt für Druckluftbremssysteme ist mäßig konzentriert, wobei sich die Spitzengruppe durch Systemintegrations-Know-how und globale Produktionspräsenz auszeichnet. Cummins' Übernahme des Bremsportfolios von Meritor im Jahr 2024 bildete einen vertikal integrierten Antriebsstranggiganten, der in der Lage ist, Motor-, Getriebe- und Bremsparameter zu synchronisieren, und fügte komponentenübergreifende Drehmomentmanagementvorteile hinzu[5]"Cummins schließt Übernahme von Meritor ab,", Cummins Inc., cummins.com.

Die strategische Neuausrichtung von ZF Friedrichshafen AG konzentriert sich auf Brake-by-Wire und nutzt Synergien aus seiner Fahrwerkssteuerungslinie, um Mehrjahresverträge für fast 5 Millionen Fahrzeuge zu gewinnen. Hendricksons Übernahme von Motor Wheel und Crewson im Jahr 2024 verbesserte seine Radendbreite und bewahrte gleichzeitig die Abwärtskompatibilität für Aftermarket-Kunden. An der Innovationsfront kommerzialisiert das kanadische Unternehmen VMAC Global Technology Inc. 800-V-Elektrokompressoren für Nischen-Batterieelektrofahrgestelle und zeigt damit einen Weg für spezialisierte Marktteilnehmer im Markt für Druckluftbremssysteme auf. Cybersicherheit entwickelt sich zu einem Wettbewerbsfeld, da Flotten nach einbruchsresistenter ECU-Firmware suchen; von Universitäten geleitete Penetrationstests haben Schwachstellen in elektronischen Protokollierungsgeräten aufgedeckt, die über WLAN übertragen werden können, was gemeinsame Task Forces mit Tier-1-Zulieferern angeregt hat.

Die Margen hängen davon ab, langfristige Liefervereinbarungen zu sichern, die Hardware, Software und Over-the-Air-Aktualisierungsdienste bündeln. Die größten Akteure nutzen ihre Größe, um Rohstoffverträge zu sichern und sich gegen Preisschwankungen bei Grauguss abzupuffern, während mittelgroße Unternehmen sich durch regionsspezifisches Anwendungs-Engineering differenzieren. Insgesamt halten diese Dynamiken die Wettbewerbsintensität hoch und bewahren Raum für technologische Differenzierung in der Druckluftbremssystembranche.

Marktführer in der Druckluftbremssystembranche

ZF Friedrichshafen AG

Knorr-Bremse AG

Haldex AB

Wabtec Corporation

Cummins Inc. (Meritor Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Cummins präsentierte einen integrierten schweren Antriebsstrang, der den X15-Euro-6-Motor, das Endurant-Getriebe und Meritor-Bremsmodule zu einem einheitlichen Hochleistungspaket kombiniert.

- März 2025: ZF gab einen bedeutenden Auftrag zur Integration von Brake-by-Wire-Systemen in fast 5 Millionen Fahrzeuge bekannt und betonte die kommerzielle Reife elektropneumatischer Steuerarchitekturen.

- Februar 2025: Daimler Truck stellte die fünfte Generation des Freightliner Cascadia vor, ein fortschrittliches Fahrzeug, das mit dem innovativen Intelligenten Bremssteuerungssystem ausgestattet ist. Dieses System integriert die Präzision der Brake-by-Wire-Technologie mit einem pneumatischen Backup und bietet durch eine zusätzliche Redundanzebene erhöhte Sicherheit und Zuverlässigkeit. Der Freightliner Cascadia verkörpert modernste Ingenieurskunst und stellt einen bedeutenden Schritt vorwärts in der Leistung und den Sicherheitsstandards schwerer Lkw dar.

- Februar 2025: VMAC stellte eine bahnbrechende Serie von Druckluftbremskompressoren für Hochvolt-Elektrofahrzeuge vor und markierte damit einen entscheidenden Sprung in der Automobiltechnologie. Die kanadische Regierung hat erhebliche Bundesmittel in Höhe von 2,28 Millionen USD bereitgestellt, um die schnelle Kommerzialisierung dieser hochmodernen Kompressoren voranzutreiben. Diese finanzielle Unterstützung unterstreicht ein vertieftes Engagement für die Förderung des Elektrofahrzeugsektors und die Verbesserung von Bremssystemen, um eine sicherere und effizientere Fahrt zu gewährleisten.

Berichtsumfang des globalen Marktes für Druckluftbremssysteme

Druckluftbremssysteme nutzen Druckluft, um Druck auf die Bremsbeläge auszuüben und ein Fahrzeug effektiv zu verlangsamen oder zu stoppen. Sie werden häufig in Nutzfahrzeugen und Eisenbahnen eingesetzt. Der Fußdruck des Fahrers aktiviert das System über eine Zugmembran, die sich im Inneren eines Bremszylinders befindet.

Der Markt für Druckluftbremssysteme ist nach Bremstyp, Fahrzeugtyp, Komponente und Geografie segmentiert. Der Markt ist nach Bremstyp in Druckluft-Trommelbremsen und Druckluft-Scheibenbremsen unterteilt. Der Markt ist nach Fahrzeugtyp in Starrkörper-Lkw, schwere Lkw, Sattelzugmaschinen, Busse und sonstige unterteilt. Nach Komponente ist der Markt in Kompressor, Regler, Druckluftbehälter, Nachsteller und sonstige unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik und Rest der Welt unterteilt. Für jedes Segment wurden Marktgröße und Prognose auf Basis des Wertes (USD) erstellt.

| Druckluft-Trommelbremse |

| Druckluft-Scheibenbremse |

| Hybrid-Trommel-Scheiben-Systeme |

| Elektropneumatisch (E-PBS) |

| Leichte Nutzfahrzeuge |

| Mittelschwere Lkw |

| Schwere Lkw |

| Busse und Reisebusse |

| Geländefahrzeuge und Bergbaukipper |

| Kompressor |

| Regler und Ventile |

| Druckluftbehälter |

| Nachsteller |

| Bremszylinder |

| Elektronisches Steuergerät und Sensoren |

| OEM |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Schweden | |

| Polen | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Thailand | |

| Vietnam | |

| Philippinen | |

| Übriges Asien-Pazifik | |

| Naher Osten | Türkei |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Kenia | |

| Marokko | |

| Algerien | |

| Übriges Afrika |

| Nach Bremstyp | Druckluft-Trommelbremse | |

| Druckluft-Scheibenbremse | ||

| Hybrid-Trommel-Scheiben-Systeme | ||

| Elektropneumatisch (E-PBS) | ||

| Nach Fahrzeugtyp | Leichte Nutzfahrzeuge | |

| Mittelschwere Lkw | ||

| Schwere Lkw | ||

| Busse und Reisebusse | ||

| Geländefahrzeuge und Bergbaukipper | ||

| Nach Komponente | Kompressor | |

| Regler und Ventile | ||

| Druckluftbehälter | ||

| Nachsteller | ||

| Bremszylinder | ||

| Elektronisches Steuergerät und Sensoren | ||

| Nach Vertriebskanal | OEM | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Schweden | ||

| Polen | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Vietnam | ||

| Philippinen | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Türkei | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Kenia | ||

| Marokko | ||

| Algerien | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Druckluftbremssysteme derzeit?

Der Markt für Druckluftbremssysteme wird im Jahr 2026 auf 6,86 Milliarden USD geschätzt.

Welche Region hält den größten Anteil am Markt für Druckluftbremssysteme?

Asien-Pazifik führt mit 44,83 % des globalen Umsatzes, gestützt durch Chinas Nutzfahrzeugproduktion und Indiens Logistikexpansion.

Warum gewinnen elektropneumatische Bremssysteme an Dynamik?

Sie unterstützen ADAS, Mandate zur automatischen Notbremsung und emissionsfreie Antriebsstränge und treiben den CAGR des Segments von 8,55 % an.

Welche Vorschriften prägen die künftige Nachfrage nach fortschrittlichen Druckluftbremstechnologien?

Die EPA-Phase-3-Treibhausgasregeln in den Vereinigten Staaten, die Advanced Clean Trucks-Verordnung Kaliforniens und die EU-Allgemeine Sicherheitsverordnung zwingen Flotten zur Einführung präziser, ölfreier Bremslösungen.

Wie wird sich die Aftermarket-Nachfrage voraussichtlich entwickeln?

Alternde Flotten und die steigende Komplexität von ECUs und Sensoren treiben den Aftermarket-Kanal bis 2031 zu einem Wachstum von 9,94 % CAGR.

Seite zuletzt aktualisiert am: