Tamaño y Participación del Mercado de Sistemas de Frenos de Aire

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

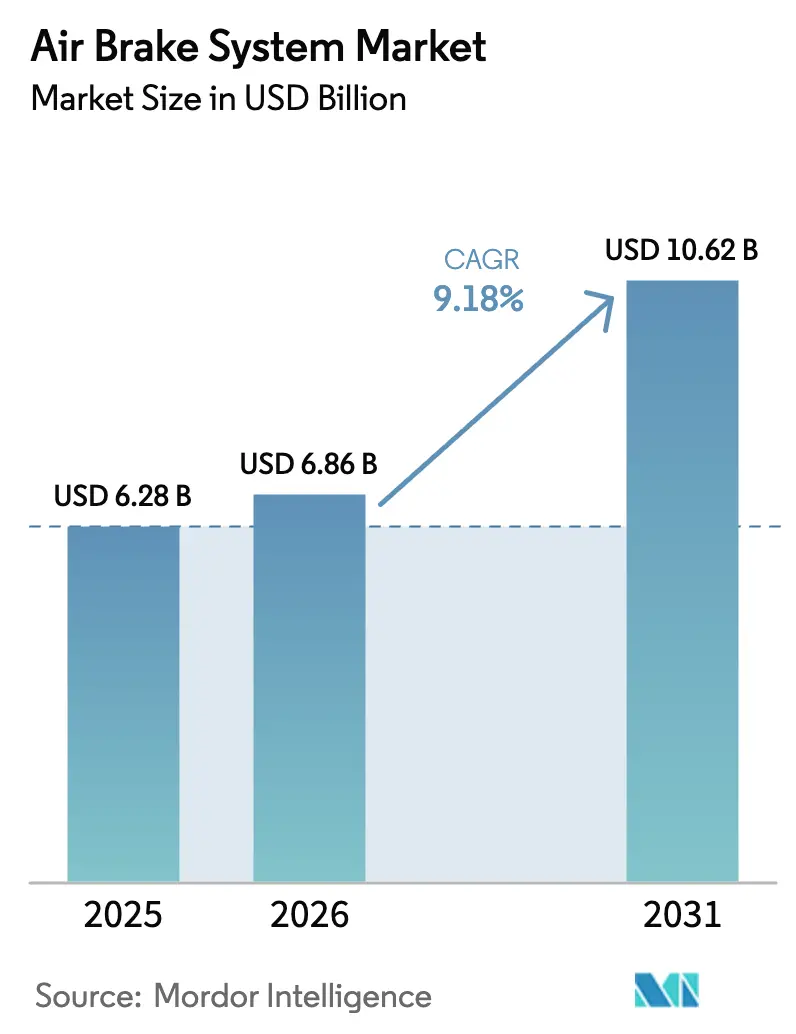

| Tamaño del Mercado (2026) | 6.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.18% CAGR |

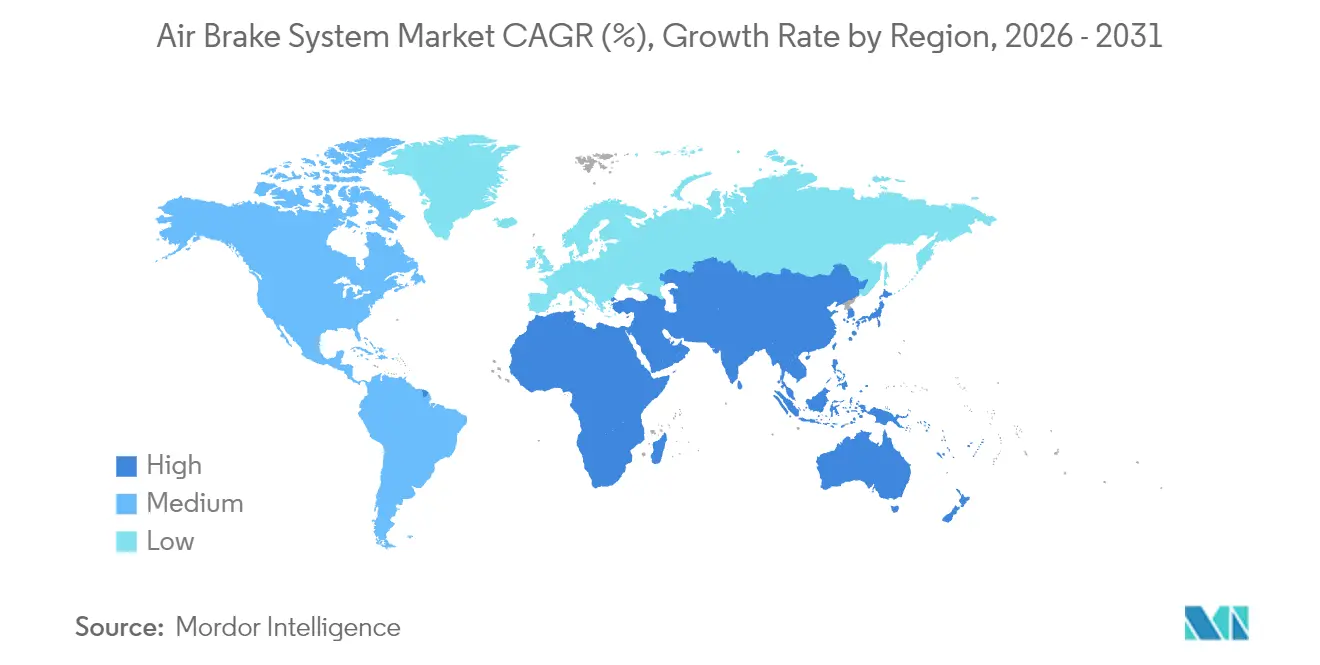

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

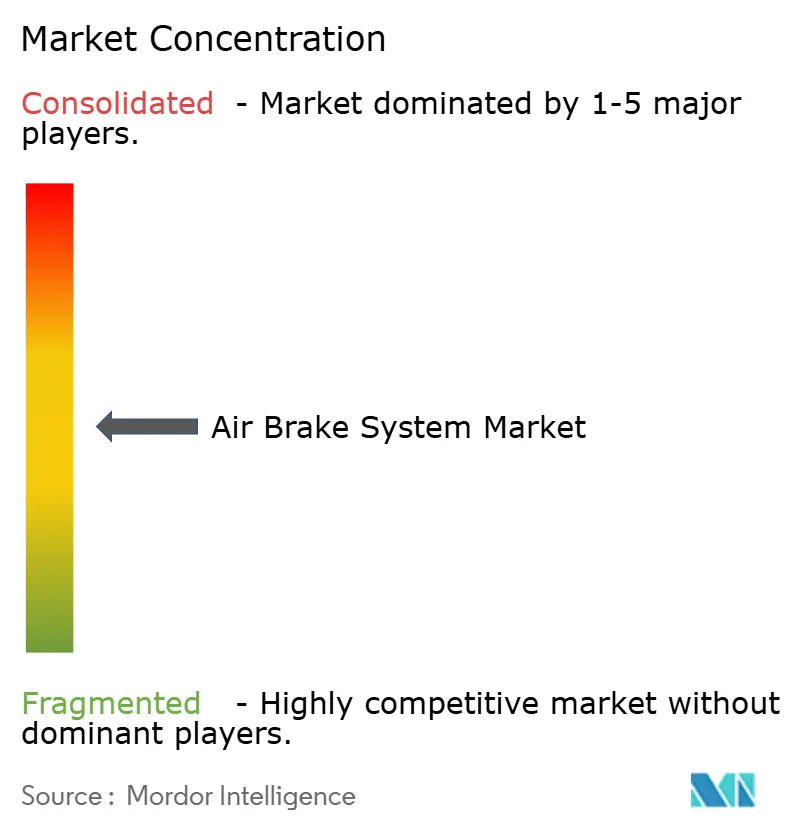

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Frenos de Aire por Mordor Intelligence

El tamaño del mercado global de Sistemas de Frenos de Aire fue valorado en USD 6,28 mil millones en 2025 y se estima que crecerá desde USD 6,86 mil millones en 2026 hasta alcanzar USD 10,62 mil millones en 2031, a una CAGR del 9,18% durante el período de pronóstico (2026-2031). Los catalizadores regulatorios, como los estándares de gases de efecto invernadero de Fase 3 de la Agencia de Protección Ambiental de los Estados Unidos para vehículos de servicio pesado, que comienzan con el año modelo 2027, están acelerando la inversión de los OEM en arquitecturas electroneumáticas que soportan trenes de potencia diésel y de cero emisiones. La integración de sistemas avanzados de asistencia al conductor (ADAS) ha elevado aún más los requisitos de frenado de precisión, impulsando a los proveedores a desarrollar unidades de control electrónico (ECU) y conjuntos de sensores que se sincronizan con la funcionalidad de frenado de emergencia automático (AEB). El rediseño del compresor, que pasa de ser accionado por el motor a ser eléctrico, reduce las pérdidas parásitas y prepara los vehículos para la operación con pila de combustible de hidrógeno o eléctrica de batería. Estas inflexiones tecnológicas, junto con la demanda de las flotas por un menor costo total de propiedad, están redefiniendo la dinámica competitiva e inclinando las decisiones de adquisición hacia configuraciones de freno de disco o híbridas en aplicaciones de larga distancia en todas las principales regiones del mercado de sistemas de frenos de aire.

Conclusiones Clave del Informe

- Por tipo de freno, los sistemas de freno de aire de tambor lideraron con el 45,78% de la participación del mercado de sistemas de frenos de aire en 2025, mientras que las soluciones electroneumáticas registraron la CAGR más rápida del 8,55% hasta 2031.

- Por tipo de vehículo, los vehículos comerciales ligeros capturaron el 34,88% de los ingresos del mercado de sistemas de frenos de aire en 2025; se proyecta que los camiones de servicio pesado crecerán a una CAGR del 7,52% hasta 2031.

- Por componente, los sistemas de compresor comandaron una participación del 30,92% del tamaño del mercado de sistemas de frenos de aire en 2025; las ECU y sensores están en camino de alcanzar una CAGR del 13,05% hasta 2031.

- Por canal de ventas, las instalaciones OEM retuvieron el 67,48% del tamaño del mercado de sistemas de frenos de aire en 2025, mientras el mercado de posventa se expande a una CAGR del 9,94%, dado el envejecimiento de las flotas y la complejidad de los componentes electrónicos.

- Por geografía, Asia-Pacífico mantuvo el 44,83% de la participación del mercado de sistemas de frenos de aire en 2025, mientras que se prevé que África registre una CAGR del 9,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Frenos de Aire

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Arquitecturas Neumáticas Listas para la Electrificación | +2.1% | Global; más fuerte en la UE y California | Mediano plazo (2-4 años) |

| Impulso Regulatorio hacia Camiones de Servicio Pesado de Cero Emisiones | +1.8% | América del Norte y UE, expandiéndose hacia APAC | Largo plazo (≥ 4 años) |

| La Creciente Adopción de ADAS Requiere Frenado de Mayor Precisión | +1.5% | Global, liderado por mercados desarrollados | Corto plazo (≤ 2 años) |

| Demanda de Flotas por Reducción del Costo Total de Propiedad mediante Conversión a Freno de Disco de Aire | +1.2% | América del Norte y UE; emergente en APAC | Mediano plazo (2-4 años) |

| Integración de Compresor Inteligente con Telemática | +0.8% | Global; adopción temprana en América del Norte | Corto plazo (≤ 2 años) |

| Los Programas de Camiones con Pila de Combustible de Hidrógeno Requieren Suministro de Aire Libre de Aceite | +0.6% | UE y California; proyectos piloto en Asia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Arquitecturas Neumáticas Listas para la Electrificación

Los OEM están rediseñando los sistemas de frenos para que el circuito neumático se integre perfectamente con los trenes de potencia eléctricos de batería y de pila de combustible de hidrógeno. ZF aseguró pedidos para desplegar hardware de freno por cable en casi 5 millones de vehículos, demostrando la viabilidad a gran escala y ofreciendo a las flotas un camino inmediato hacia la compatibilidad con el frenado regenerativo[1]"ZF Gana Pedido de Freno por Cable para 5 Millones de Vehículos,", ZF Friedrichshafen AG, zf.com. El apoyo de Canadá al programa de compresor de alta tensión de VMAC señala la priorización nacional de los componentes auxiliares eléctricos. Los compresores eléctricos eliminan el arrastre del cigüeñal, mejorando la autonomía y reduciendo la intensidad de carbono, mientras que el software integrado de gestión térmica coordina el frenado regenerativo y de fricción para evitar la acumulación de calor durante paradas repetidas. A medida que estos sistemas migran desde flotas piloto en Europa hacia la producción en serie a nivel mundial, los proveedores que dominen las plataformas de compresores eléctricos modulares asegurarán flujos de ingresos recurrentes por actualizaciones de software en todo el mercado de sistemas de frenos de aire.

Impulso Regulatorio hacia Camiones de Servicio Pesado de Cero Emisiones

Los estándares de Fase 3 de la EPA tienen como objetivo una reducción del 25% en dióxido de carbono para los camiones Clase 8 para 2032 y se complementan con la regulación de Camiones Limpios Avanzados de California, lo que obliga a los fabricantes a rediseñar los sistemas neumáticos para una operación libre de aceite[2]"Normas de Emisiones de Gases de Efecto Invernadero para Vehículos de Servicio Pesado Fase 3,", Agencia de Protección Ambiental, epa.gov. Los estándares de CO₂ de la Unión Europea se hacen eco de estos objetivos e incorporan incentivos de cumplimiento que recompensan a los vehículos con frenado energéticamente eficiente. Por lo tanto, los proveedores deben sustituir los compresores lubricados por unidades de funcionamiento en seco, al tiempo que amplían la capacidad de almacenamiento de aire para equilibrar las demandas fluctuantes de los ciclos regenerativos eléctricos. La claridad regulatoria en un horizonte de 10 años fomenta los pedidos anticipados de flotas de prototipos de hidrógeno, impulsando el mercado de sistemas de frenos de aire hacia una adopción más rápida de válvulas electroneumáticas que mantienen una presión precisa a ciclos de trabajo más bajos.

La Creciente Adopción de ADAS Requiere Frenado de Mayor Precisión

La norma propuesta por la NHTSA que exige AEB para camiones con un peso bruto vehicular superior a 10.000 lb busca evitar más de 19.000 accidentes anuales y obliga a la actuación del freno en milisegundos durante una colisión inminente [3]"Aviso de Propuesta de Reglamentación para el Frenado de Emergencia Automático en Vehículos Pesados,", Administración Nacional de Seguridad del Tráfico en las Carreteras, nhtsa.gov. El Reglamento General de Seguridad de la UE, vigente desde julio de 2024, refleja estos resultados funcionales, creando protocolos de prueba armonizados en todos los continentes. La quinta generación del Cascadia de Freightliner integra lógica de freno por cable junto con un circuito neumático de respaldo, mostrando una redundancia que satisface tanto los estándares de seguridad funcional como los de ciberseguridad[4]"El Freightliner Cascadia de Nueva Generación Debuta con Frenado Inteligente,", Daimler Truck AG, daimlertruck.com. Estos requisitos incrementan los envíos de ECU y fomentan la colocación de sensores adicionales en los extremos de rueda, expandiendo directamente el potencial de ingresos en todo el mercado de sistemas de frenos de aire.

Demanda de Flotas por Reducción del Costo Total de Propiedad mediante Conversión a Freno de Disco de Aire

La mayor vida útil de las zapatas de freno, los cambios de pastillas más rápidos y la superior resistencia al desvanecimiento hacen que los frenos de disco de aire sean atractivos para los transportistas de alquiler en el mercado de sistemas de frenos de aire. Los operadores citan la reducción del tiempo de inactividad durante los cambios de pastillas y una mayor confianza en pendientes montañosas, lo que aumenta los valores residuales. El impulso de conversión se está extendiendo hacia remolques y vehículos vocacionales rígidos en los mercados asiáticos emergentes, traduciéndose en demanda de posventa para kits de actualización de calibres de acero inoxidable y formulaciones de pastillas de cerámica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Mantenimiento de Líneas y Válvulas de Frenos de Aire | -1.4% | Global; carga elevada en mercados emergentes | Corto plazo (≤ 2 años) |

| Problemas de Desvanecimiento por Calor en Frenos de Disco en Climas Tropicales | -0.9% | Sudeste Asiático y África | Mediano plazo (2-4 años) |

| Escasez en la Cadena de Suministro de Componentes de Hierro Fundido | -0.7% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Riesgos de Ciberseguridad en el Frenado Controlado Electrónicamente | -0.5% | Mercados desarrollados con alta penetración de telemática | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Mantenimiento de Líneas y Válvulas de Frenos de Aire

El creciente número de válvulas y sensores modulados electrónicamente eleva las facturas de los talleres, especialmente en flotas que carecen de herramientas de diagnóstico calibradas. Knorr-Bremse amplió los ingresos de posventa al 30,1% de las ventas de vehículos comerciales durante 2024, destacando la creciente demanda de servicios en knorr-bremse.com. La herramienta ACom AE de Bendix ofrece superposiciones de códigos de falla para módulos de tratamiento de aire escalables a nivel global, pero los técnicos requieren nuevas certificaciones, lo que limita la velocidad de adopción en las economías emergentes. Las mangueras de nailon de mayor especificación, los cartuchos de separación de humedad y las tarifas de licencias de firmware añaden costos recurrentes que moderan el crecimiento a corto plazo del mercado de sistemas de frenos de aire.

Problemas de Desvanecimiento por Calor en Frenos de Disco en Climas Tropicales

Las temperaturas del disco de freno pueden superar los 400 °C en la conducción con arranques y paradas frecuentes, como demuestran los estudios de modelado térmico. La humedad persistente y las temperaturas ambientes superiores a 40 °C reducen las tasas de enfriamiento, lo que provoca el vitrificado de las pastillas y microfisuras en el rotor. Las flotas en el Sudeste Asiático y el África subsahariana reportan un reemplazo de pastillas más frecuente en comparación con las regiones templadas, lo que lleva a los operadores a mantener los frenos de tambor que disipan el calor a través de la masa en lugar de la convección superficial. Los proveedores están probando rotores de carburo de silicio y protectores de salpicaduras ventilados, pero el costo incremental ralentiza la conversión y reduce la adopción regional dentro del mercado de sistemas de frenos de aire.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Freno: Los Sistemas Electroneumáticos Aceleran el Cambio del Mercado

Los diseños de freno de aire de tambor retuvieron el 45,78% del tamaño del mercado de sistemas de frenos de aire en 2025, lo que refleja la eficiencia de costos y la amplia familiaridad con el servicio. Las variantes de disco penetraron en los tractores de larga distancia tras la norma más estricta de distancia de frenado de la NHTSA, pero aún se sitúan por debajo de los tambores en volumen absoluto. El subconjunto electroneumático, aunque solo representa una fracción hoy en día, es el de mayor crecimiento con una CAGR del 8,55%, ya que los proyectos piloto de AEB, mantenimiento de carril y platooning exigen una modulación de presión a nivel de milisegundos. Las configuraciones híbridas de tambor y disco llenan un nicho de transición para las flotas que desean el rendimiento del disco en los ejes de dirección pero que aún dependen de tambores de menor mantenimiento en los ejes de tracción. Dado que los controladores de precisión pueden reducir el consumo de aire en un 15%, las soluciones electroneumáticas están atrayendo el interés de los chasis eléctricos de batería que deben conservar la energía auxiliar, ampliando su relevancia en toda la industria de sistemas de frenos de aire.

Las plataformas de tambor tradicionales no se están quedando quietas. Los grandes proveedores de hierro fundido están mecanizando nervaduras optimizadas en peso para compensar las penalizaciones de masa en forma de barril que perjudican la economía de combustible. Por el contrario, los defensores del disco enfatizan los diseños de desplazamiento del rotor y los módulos de calibre de montaje rápido que aceleran los cambios de pastillas, afirmando una reducción del 25% en la mano de obra por extremo de rueda. De 2026 a 2031, se prevé que los kits de modernización con sensores electrónicos de ajustador de holgura eleven los ingresos de posventa, permitiendo una venta cruzada significativa de análisis de datos para predecir el desgaste del forro. Esta interacción sugiere una coexistencia equilibrada, aunque el conjunto de valor migrará hacia variantes de disco y electroneumáticas con soporte de software, manteniendo el mercado de sistemas de frenos de aire en transformación durante el resto de la década.

Por Tipo de Vehículo: Los Camiones de Servicio Pesado Impulsan la Adopción Tecnológica

Los vehículos comerciales ligeros representaron la mayor porción del 34,88% del tamaño del mercado de sistemas de frenos de aire en 2025, debido al crecimiento de la entrega urbana, especialmente en los corredores de comercio electrónico de Asia. Los ciclos de trabajo frecuentes de arranque y parada exigen una recuperación rápida de la presión, lo que impulsa la preferencia de los OEM por compresores de dos etapas combinados con secadores de aire modulares. Aunque con menores ventas unitarias, se prevé que los camiones de servicio pesado se expandan a una CAGR del 7,52%, respaldados por objetivos de cero emisiones que obligan a compresores libres de aceite, ECU redundantes y sensores de presión de alta precisión. El segmento también actúa como incubadora de innovación: el eActros 600 de 600 kWh de Daimler adopta el frenado regenerativo y de fricción combinado, lo que obliga a los proveedores a ajustar con precisión los umbrales de presión de aire en función del estado de carga de la batería.

Los vehículos vocacionales rígidos y los camiones volquete a menudo operan en entornos polvorientos y abrasivos que acortan la vida útil de los sellos de disco, lo que da un papel a los conjuntos de tambor de autoajuste. Los autobuses y autocares priorizan la comodidad y seguridad de los pasajeros, adoptando lógica electroneumática que minimiza el cabeceo durante las paradas de emergencia. Los camiones todoterreno y de minería requieren cámaras de doble circuito de alta capacidad clasificadas por encima de 30 bar, con ajustadores de holgura sellados que resisten la entrada de barro. La ampliación de los casos de uso en todas las clases garantiza que las carteras de productos deban permanecer modulares, defendiendo los márgenes a medida que el mercado de sistemas de frenos de aire se diversifica por ciclo de trabajo y superposición regulatoria.

Por Componente: Las Unidades de Control Electrónico Anclan la Transformación Digital

Los sistemas de compresor aún mantenían el 30,92% de la participación del mercado de sistemas de frenos de aire en 2025, pero esa ventaja se está reduciendo a medida que el foco se desplaza hacia las ECU definidas por software. Las unidades de control electrónico y los sensores superan a todos los demás componentes con una CAGR del 13,05% porque median los datos entre los radares ADAS, las pasarelas de telemática y los actuadores de rueda. Las válvulas reguladoras están integrando transductores de presión MEMS, creando circuitos de lazo cerrado que compensan automáticamente las fluctuaciones de altitud y humedad. Los depósitos de almacenamiento ahora se envían con etiquetas RFID que registran los recuentos de ciclos, alimentando las plataformas de gestión de flotas con puntuaciones de salud en tiempo real.

Los fabricantes de ajustadores de holgura han desarrollado indicadores de desgaste integrados, lo que permite la inspección visual sin mediciones invasivas, una ventaja para los técnicos que operan en ventanas estrictas de inspección en carretera. Las cámaras de freno, antes una mercancía madura, están siendo rediseñadas con carcasas compuestas para reducir un 20% el peso, mejorando la carga útil. En conjunto, estas innovaciones elevan el contenido electrónico por eje y se traducen en un precio de venta promedio más alto, posicionando el nivel de componentes electrónicos como el motor de beneficios de la industria de sistemas de frenos de aire durante el resto de la década.

Por Canal de Ventas: Los Ingresos de Posventa Aumentan con la Complejidad del Sistema

La instalación OEM dominó con el 67,48% de la participación del mercado de sistemas de frenos de aire en 2025, porque las válvulas electroneumáticas y las rutinas de fusión de sensores deben calibrarse antes de que el vehículo salga de la línea de ensamblaje. Sin embargo, el mercado de posventa está creciendo más rápido a una CAGR del 9,94%, ya que las flotas extienden la vida útil de los activos ante los altos precios de los camiones nuevos y priorizan el mantenimiento predictivo. Los códigos de falla de sensores, las recalibraciones de válvulas y las renovaciones de firmware por vía inalámbrica son flujos de ingresos recurrentes para proveedores como Bendix, que amplió su huella de academia de capacitación para reducir la brecha de habilidades de los técnicos. Para los distribuidores de piezas, las políticas de almacenamiento están cambiando de tambores y zapatas a granel hacia módulos electrónicos más pequeños y de mayor margen que requieren almacenamiento con control de temperatura.

Los compresores remanufacturados con motores sin escobillas mejorados presentan una opción de menor costo atractiva para las revisiones a mitad de vida, y este subsegmento está comenzando a canibalizar la demanda de piezas nuevas en América del Norte. En las regiones en desarrollo, las válvulas del mercado gris y las carcasas de ECU falsificadas siguen siendo un desafío; sin embargo, se espera que las medidas regulatorias más estrictas y la aplicación más rigurosa de la garantía orienten a los compradores de vuelta hacia los canales autorizados. En general, la creciente sofisticación del sistema evitará la erosión de precios y sostendrá un crecimiento de valor de dos dígitos en el lado de posventa del mercado de sistemas de frenos de aire.

Análisis Geográfico

Asia-Pacífico controló el 44,83% del mercado de sistemas de frenos de aire en 2025, anclado por la descomunal producción de vehículos comerciales de China y la modernización de la extensa red de carreteras de India. Los OEM chinos están integrando rápidamente ECU y compresores secos para respaldar las cuotas de electrificación del país para 2030, mientras que los proveedores de primer nivel japoneses suministran sensores de precisión que alimentan los paneles de mantenimiento predictivo. En el Sudeste Asiático, el clima tropical desafía el enfriamiento de los frenos de disco, lo que impulsa programas de desarrollo conjunto entre proveedores y ensambladores locales para personalizar los recubrimientos de rotor y las geometrías de ventilación.

África, aunque partiendo de una base modesta, tiene previsto registrar una CAGR del 9,88% hasta 2031 en el mercado de sistemas de frenos de aire debido a la rápida urbanización, la expansión del sector minero y los corredores comerciales panafricanos que demandan camiones modernos con frenado confiable. Sudáfrica y Nigeria están liderando la armonización regulatoria, elevando gradualmente los estándares de rendimiento de frenos para alinearse con las disposiciones del ECE R13. Las preocupaciones por el desvanecimiento del disco bajo el calor ambiental elevado han ralentizado el despliegue de frenos avanzados, pero las flotas piloto en Kenia están probando configuraciones híbridas de tambor y disco combinadas con protectores de enfriamiento reforzados con agua para mitigar los picos de temperatura.

América del Norte y Europa exhiben patrones de demanda maduros pero de alta intensidad tecnológica. La Fase 3 de la EPA y los mandatos de cero emisiones de la UE obligan a un cambio hacia arquitecturas de freno por cable electroneumáticas, fomentando precios premium. El mercado de modernización sigue siendo vibrante porque las regulaciones más estrictas de AEB y desviación de carril se aplican a los vehículos en servicio, garantizando ingresos recurrentes. Los cuellos de botella en la cadena de suministro de tambores y válvulas de hierro fundido fueron pronunciados en 2024, pero las adiciones de capacidad en México y Europa del Este están aliviando los cuellos de botella. En consecuencia, el mercado de sistemas de frenos de aire reflejará el rigor de las políticas regionales, la preparación tecnológica y las consideraciones climáticas en estos tres bloques económicos.

Panorama Competitivo

El mercado de sistemas de frenos de aire está moderadamente concentrado, con el nivel superior distinguido por el conocimiento de integración de sistemas y las huellas de producción globales. La absorción de la cartera de frenos de Meritor por parte de Cummins en 2024 formó un gigante de tren de potencia verticalmente integrado capaz de sincronizar los parámetros del motor, la transmisión y los frenos, añadiendo ventajas de gestión de par entre componentes[5]"Cummins Completa la Adquisición de Meritor,", Cummins Inc., cummins.com.

La reorientación estratégica de ZF Friedrichshafen AG se centra en el freno por cable, aprovechando las sinergias de su linaje de control de chasis para ganar contratos plurianuales que cubren casi 5 millones de vehículos. La adquisición de Motor Wheel y Crewson por parte de Hendrickson en 2024 mejoró su amplitud en el extremo de rueda mientras preservaba la compatibilidad con versiones anteriores para los clientes de posventa. En la vanguardia de la innovación, la empresa canadiense VMAC Global Technology Inc. comercializa compresores eléctricos de 800 V para atender segmentos de chasis eléctricos de batería de nicho, ilustrando un camino para los participantes especializados en el mercado de sistemas de frenos de aire. La ciberseguridad está emergiendo como un campo de batalla de espacio en blanco a medida que las flotas buscan firmware de ECU resistente a intrusiones; las pruebas de penetración lideradas por universidades expusieron vulnerabilidades en los dispositivos de registro electrónico que pueden propagarse a través de Wi-Fi, impulsando grupos de trabajo conjuntos con proveedores de Nivel 1.

Los márgenes dependen de asegurar acuerdos de suministro a largo plazo que agrupen hardware, software y servicios de actualización por vía inalámbrica. Los actores más grandes utilizan la escala para asegurar contratos de materias primas, amortiguando la volatilidad de los precios del hierro fundido, mientras que las empresas medianas se diferencian mediante ingeniería de aplicaciones específica para cada región. En conjunto, estas dinámicas mantienen alta la intensidad competitiva y preservan espacio para la diferenciación tecnológica dentro de la industria de sistemas de frenos de aire.

Líderes de la Industria de Sistemas de Frenos de Aire

ZF Friedrichshafen AG

Knorr-Bremse AG

Haldex AB

Wabtec Corporation

Cummins Inc. (Meritor Inc.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Cummins presentó un tren de potencia integrado de servicio pesado, combinando el motor X15 Euro 6, la transmisión Endurant y los módulos de freno Meritor en un paquete unificado de alto rendimiento.

- Marzo de 2025: ZF anunció un pedido significativo para integrar sistemas de freno por cable en casi 5 millones de vehículos, enfatizando la preparación comercial de las arquitecturas de control electroneumático.

- Febrero de 2025: Daimler Truck presentó la quinta generación del Freightliner Cascadia, un vehículo avanzado equipado con el innovador Sistema de Control de Frenado Inteligente. Este sistema integra la precisión de la tecnología de freno por cable con un respaldo neumático, proporcionando mayor seguridad y fiabilidad a través de una capa adicional de redundancia. El Freightliner Cascadia ejemplifica la ingeniería de vanguardia, representando un avance significativo en el rendimiento y los estándares de seguridad de los camiones de servicio pesado.

- Febrero de 2025: VMAC presentó una innovadora serie de compresores de frenos de aire para vehículos eléctricos de alta tensión, marcando un salto fundamental en la tecnología automotriz. El gobierno canadiense ha inyectado USD 2,28 millones en financiamiento federal, impulsando la rápida comercialización de estos compresores de vanguardia. Este respaldo financiero destaca un compromiso creciente con el avance del sector de vehículos eléctricos y el perfeccionamiento de los sistemas de frenado, garantizando una experiencia de conducción más segura y eficiente.

Alcance del Informe Global del Mercado de Sistemas de Frenos de Aire

Los sistemas de frenos de aire utilizan aire comprimido para ejercer presión sobre las pastillas de freno, desacelerando o deteniendo eficazmente un vehículo. Se utilizan ampliamente en vehículos comerciales y ferrocarriles. La presión del pie del conductor activa el sistema a través de un diafragma de tensión ubicado dentro de una cámara de freno.

El mercado de sistemas de frenos de aire está segmentado por tipo de freno, tipo de vehículo, componente y geografía. El mercado está segmentado por Tipo de Freno en frenos de aire de tambor y frenos de aire de disco. El mercado está segmentado por tipo de vehículo en camiones de carrocería rígida, camiones de servicio pesado, tractores semirremolque, autobuses y otros. Por componente, el mercado está segmentado en compresor, regulador, depósito de almacenamiento, ajustador de holgura y otros. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo. Para cada segmento, el dimensionamiento y el pronóstico del mercado se han realizado en función del valor (USD).

| Freno de Aire de Tambor |

| Freno de Aire de Disco |

| Sistemas Híbridos Tambor-Disco |

| Electroneumático (E-PBS) |

| Vehículos Comerciales Ligeros |

| Camiones de Mediana Carga |

| Camiones de Servicio Pesado |

| Autobuses y Autocares |

| Camiones Todoterreno y de Minería |

| Compresor |

| Regulador y Válvulas |

| Depósito de Almacenamiento |

| Ajustador de Holgura |

| Cámara de Freno |

| Unidad de Control Electrónico y Sensores |

| OEM |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Suecia | |

| Polonia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Tailandia | |

| Vietnam | |

| Filipinas | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Turquía |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Kenia | |

| Marruecos | |

| Argelia | |

| Resto de África |

| Por Tipo de Freno | Freno de Aire de Tambor | |

| Freno de Aire de Disco | ||

| Sistemas Híbridos Tambor-Disco | ||

| Electroneumático (E-PBS) | ||

| Por Tipo de Vehículo | Vehículos Comerciales Ligeros | |

| Camiones de Mediana Carga | ||

| Camiones de Servicio Pesado | ||

| Autobuses y Autocares | ||

| Camiones Todoterreno y de Minería | ||

| Por Componente | Compresor | |

| Regulador y Válvulas | ||

| Depósito de Almacenamiento | ||

| Ajustador de Holgura | ||

| Cámara de Freno | ||

| Unidad de Control Electrónico y Sensores | ||

| Por Canal de Ventas | OEM | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Suecia | ||

| Polonia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Vietnam | ||

| Filipinas | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Turquía | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Kenia | ||

| Marruecos | ||

| Argelia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de sistemas de frenos de aire?

El mercado de sistemas de frenos de aire está valorado en USD 6,86 mil millones en 2026.

¿Qué región tiene la mayor participación en el mercado de sistemas de frenos de aire?

Asia-Pacífico lidera con el 44,83% de los ingresos globales, impulsado por la producción de vehículos comerciales de China y la expansión logística de India.

¿Por qué los sistemas de frenos electroneumáticos están ganando impulso?

Soportan ADAS, los mandatos de frenado de emergencia automático y los trenes de potencia de cero emisiones, impulsando la CAGR del 8,55% del segmento.

¿Qué regulaciones están dando forma a la demanda futura de tecnologías avanzadas de frenos de aire?

Las normas de gases de efecto invernadero de Fase 3 de la EPA en los Estados Unidos, la regulación de Camiones Limpios Avanzados de California y el Reglamento General de Seguridad de la UE están obligando a las flotas a adoptar soluciones de frenado de precisión y libres de aceite.

¿Cómo es probable que evolucione la demanda de posventa?

El envejecimiento de las flotas y la creciente complejidad de las ECU y los sensores están impulsando el canal de posventa a crecer a una CAGR del 9,94% hasta 2031.

Última actualización de la página el: