Tamanho e Participação do Mercado de Sistema de Freio a Ar

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

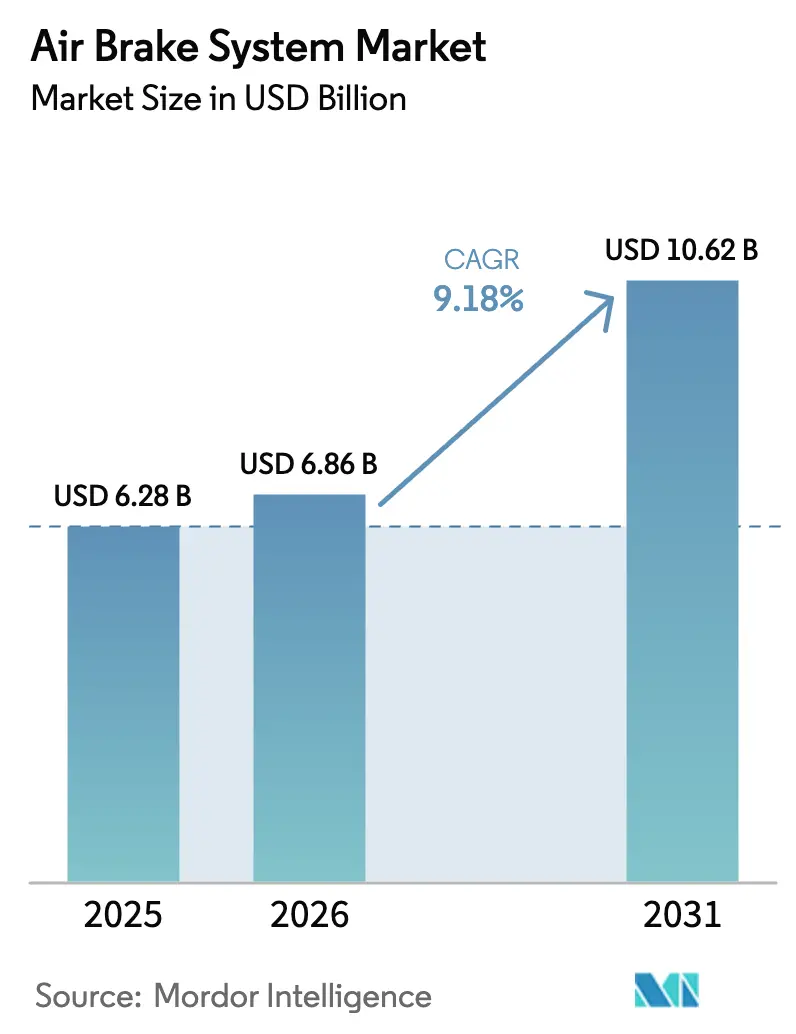

| Tamanho do Mercado (2026) | 6.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.18% CAGR |

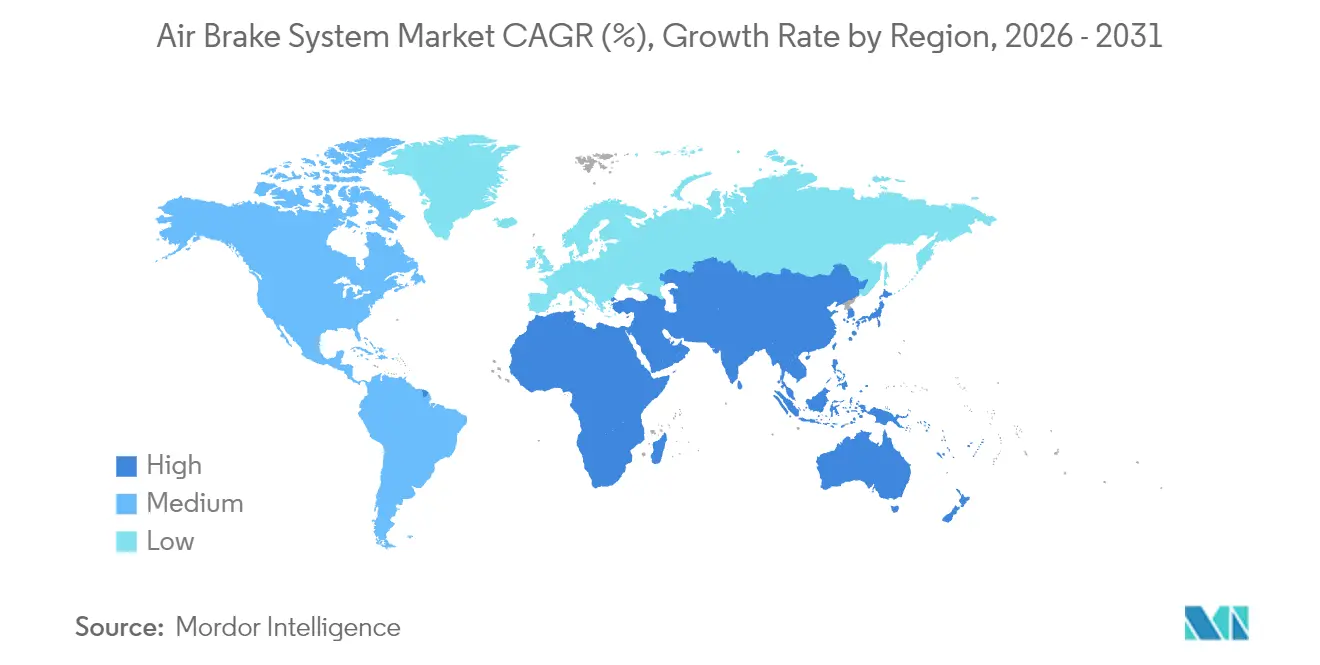

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

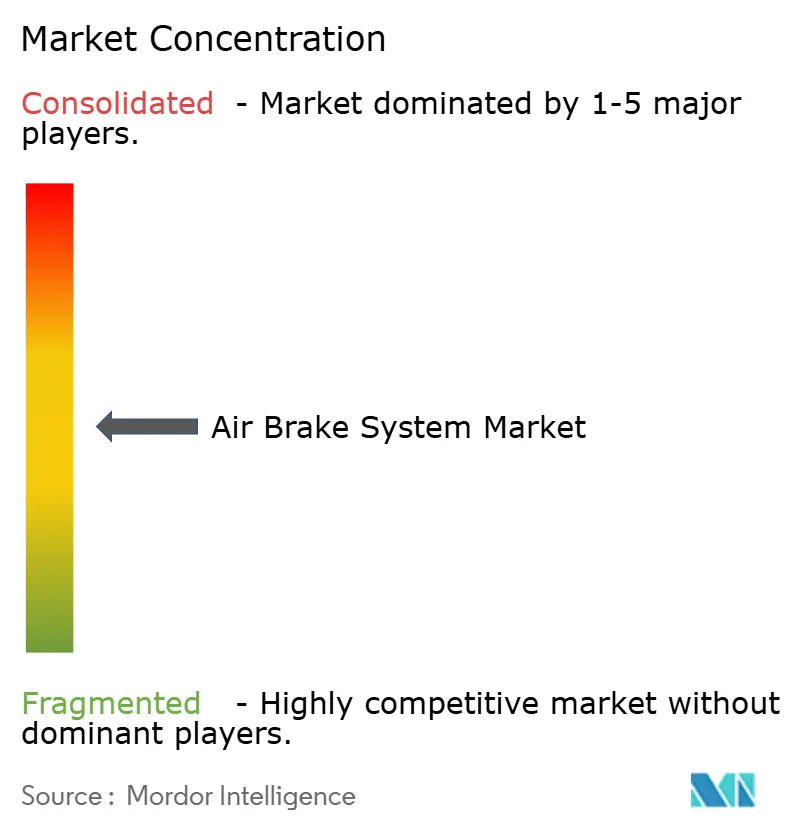

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Freio a Ar por Mordor Intelligence

O tamanho do mercado global de Sistemas de Freio a Ar foi avaliado em USD 6,28 bilhões em 2025 e estima-se que cresça de USD 6,86 bilhões em 2026 para atingir USD 10,62 bilhões até 2031, a um CAGR de 9,18% durante o período de previsão (2026-2031). Catalisadores regulatórios como os padrões de gases de efeito estufa da Fase 3 da Agência de Proteção Ambiental dos Estados Unidos para veículos pesados, que entram em vigor a partir do ano-modelo 2027, estão acelerando o investimento dos OEMs em arquiteturas eletropneumáticas que suportam trens de força a diesel e de emissão zero. A integração de sistemas avançados de assistência ao condutor (ADAS) elevou ainda mais os requisitos de frenagem de precisão, levando os fornecedores a desenvolver unidades de controle eletrônico (ECUs) e conjuntos de sensores que se sincronizam com a funcionalidade de frenagem automática de emergência (AEB). O redesenho do compressor, passando de acionamento por motor a elétrico, reduz as perdas parasitas e prepara os veículos para operação com célula de combustível de hidrogênio ou elétrica a bateria. Essas inflexões tecnológicas, aliadas à demanda das frotas por menor custo total de propriedade, estão remodelando a dinâmica competitiva e inclinando as escolhas de aquisição para configurações de freio a disco ou híbridas em aplicações de longa distância em todas as principais regiões do mercado de sistemas de freio a ar.

Principais Conclusões do Relatório

- Por tipo de freio, os sistemas de freio a tambor a ar lideraram com 45,78% da participação do mercado de sistemas de freio a ar em 2025, enquanto as soluções eletropneumáticas registraram o CAGR mais rápido de 8,55% até 2031.

- Por tipo de veículo, os veículos comerciais leves capturaram 34,88% da receita do mercado de sistemas de freio a ar em 2025; os caminhões pesados devem crescer a um CAGR de 7,52% até 2031.

- Por componente, os sistemas de compressor comandaram uma participação de 30,92% do tamanho do mercado de sistemas de freio a ar em 2025; as ECUs e sensores estão no caminho para um CAGR de 13,05% até 2031.

- Por canal de vendas, as instalações OEM retiveram 67,48% do tamanho do mercado de sistemas de freio a ar em 2025, enquanto o mercado de pós-venda se expande a um CAGR de 9,94%, dado o envelhecimento das frotas e a complexidade dos componentes eletrônicos.

- Por geografia, a Ásia-Pacífico deteve 44,83% da participação do mercado de sistemas de freio a ar em 2025, enquanto a África deve registrar um CAGR de 9,88% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistema de Freio a Ar

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Arquiteturas Pneumáticas Prontas para Eletrificação | +2.1% | Global; mais forte na UE e na Califórnia | Médio prazo (2-4 anos) |

| Pressão Regulatória por Caminhões Pesados de Emissão Zero | +1.8% | América do Norte e UE, expandindo-se para a APAC | Longo prazo (≥ 4 anos) |

| Adoção Crescente de ADAS Exige Frenagem de Maior Precisão | +1.5% | Global, liderado por mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Demanda das Frotas por Redução do Custo Total de Propriedade via Conversão para Freio a Disco a Ar | +1.2% | América do Norte e UE; emergindo na APAC | Médio prazo (2-4 anos) |

| Integração de Compressor Inteligente com Telemática | +0.8% | Global; adoção inicial na América do Norte | Curto prazo (≤ 2 anos) |

| Programas de Caminhões com Célula de Combustível de Hidrogênio Necessitam de Fornecimento de Ar Isento de Óleo | +0.6% | UE e Califórnia; projetos-piloto na Ásia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Arquiteturas Pneumáticas Prontas para Eletrificação

Os OEMs estão reengenhando os sistemas de freio para que o circuito pneumático se integre perfeitamente com trens de força elétricos a bateria e de célula de combustível de hidrogênio. A ZF garantiu pedidos para implantar hardware de freio por fio em quase 5 milhões de veículos, comprovando a viabilidade em larga escala e oferecendo às frotas um caminho imediato para a compatibilidade com a frenagem regenerativa[1]"ZF Wins Brake-by-Wire Order for 5 Million Vehicles,", ZF Friedrichshafen AG, zf.com. O apoio do Canadá ao programa de compressor de alta tensão da VMAC sinaliza a priorização nacional de componentes auxiliares elétricos. Os compressores elétricos eliminam o arrasto do virabrequim, melhorando a autonomia e reduzindo a intensidade de carbono, enquanto o software integrado de gerenciamento térmico coordena a frenagem regenerativa e por atrito para evitar o acúmulo de calor durante paradas repetidas. À medida que esses sistemas migram de frotas-piloto na Europa para a produção em série em todo o mundo, os fornecedores que dominarem plataformas modulares de compressores elétricos garantirão fluxos de receita recorrentes de atualização de software ao longo do mercado de sistemas de freio a ar.

Pressão Regulatória por Caminhões Pesados de Emissão Zero

Os padrões da Fase 3 da EPA visam uma redução de 25% no dióxido de carbono para caminhões Classe 8 até 2032 e se articulam com o regulamento de Caminhões Limpos Avançados da Califórnia, forçando os fabricantes a redesenhar os sistemas pneumáticos para operação isenta de óleo[2]"Greenhouse Gas Emissions Standards for Heavy-Duty Vehicles Phase 3,", Environmental Protection Agency, epa.gov. Os padrões de CO₂ da União Europeia ecoam essas metas e incorporam incentivos de conformidade que recompensam veículos com frenagem energeticamente eficiente. Os fornecedores devem, portanto, substituir compressores lubrificados por unidades de funcionamento a seco, ao mesmo tempo em que ampliam a capacidade de armazenamento de ar para equilibrar as demandas flutuantes dos ciclos regenerativos elétricos. A clareza regulatória ao longo de um horizonte de 10 anos incentiva pré-encomendas de frotas de protótipos de hidrogênio, impulsionando o mercado de sistemas de freio a ar em direção a uma adoção mais rápida de válvulas eletropneumáticas que mantêm pressão precisa em ciclos de trabalho mais baixos.

Adoção Crescente de ADAS Exige Frenagem de Maior Precisão

A regra proposta pela Administração Nacional de Segurança no Tráfego Rodoviário (NHTSA) que exige AEB para caminhões acima de 10.000 lb de Peso Bruto do Veículo (GVWR) busca evitar mais de 19.000 acidentes anuais e obriga a atuação do freio em milissegundos durante uma colisão iminente [3]"Notice of Proposed Rulemaking for Automatic Emergency Braking in Heavy Vehicles,", National Highway Traffic Safety Administration, nhtsa.gov. O Regulamento Geral de Segurança da UE, em vigor desde julho de 2024, espelha esses resultados funcionais, criando protocolos de teste harmonizados entre os continentes. A quinta geração do Freightliner Cascadia integra lógica de freio por fio juntamente com um circuito pneumático de backup, demonstrando redundância que satisfaz os padrões de segurança funcional e de cibersegurança[4]"Next-Generation Freightliner Cascadia Debuts with Intelligent Braking,", Daimler Truck AG, daimlertruck.com. Esses requisitos elevam os embarques de ECUs e incentivam a instalação de sensores adicionais nas extremidades das rodas, expandindo diretamente o potencial de receita em todo o mercado de sistemas de freio a ar.

Demanda das Frotas por Redução do Custo Total de Propriedade via Conversão para Freio a Disco a Ar

A vida útil prolongada das sapatas de freio, as trocas de pastilhas mais rápidas e a superior resistência ao desbotamento tornam os freios a disco a ar atraentes para transportadoras contratadas no mercado de sistema de freio a ar. Os operadores citam a redução do tempo de inatividade durante as trocas de pastilhas e maior confiança em declives montanhosos, o que aumenta os valores residuais. O impulso de conversão está se espalhando para reboques e veículos vocacionais rígidos em mercados asiáticos emergentes, traduzindo-se em demanda de pós-venda por kits de atualização de pinças em aço inoxidável e formulações de pastilhas cerâmicas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Manutenção de Linhas e Válvulas de Freio a Ar | -1.4% | Global; ônus elevado em mercados emergentes | Curto prazo (≤ 2 anos) |

| Problemas de Desbotamento por Calor em Freios a Disco em Climas Tropicais | -0.9% | Sudeste Asiático e África | Médio prazo (2-4 anos) |

| Crise na Cadeia de Suprimentos para Componentes de Ferro Fundido | -0.7% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Riscos de Cibersegurança na Frenagem Controlada Eletronicamente | -0.5% | Mercados desenvolvidos com alta penetração de telemática | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Manutenção de Linhas e Válvulas de Freio a Ar

O número crescente de válvulas e sensores modulados eletronicamente eleva as contas das oficinas, especialmente em frotas que carecem de ferramentas de diagnóstico calibradas. A Knorr-Bremse expandiu a receita de pós-venda para 30,1% das vendas de veículos comerciais durante 2024, destacando a crescente demanda por serviços em knorr-bremse.com. A ferramenta ACom AE da Bendix oferece sobreposições de códigos de falha para módulos de tratamento de ar escaláveis globalmente, mas os técnicos precisam de novas certificações, o que limita a velocidade de adoção em economias emergentes. Mangueiras de nylon de maior especificação, cartuchos de separação de umidade e taxas de licenciamento de firmware adicionam custos recorrentes que moderam o crescimento de curto prazo do mercado de sistemas de freio a ar.

Problemas de Desbotamento por Calor em Freios a Disco em Climas Tropicais

As temperaturas do disco de freio podem ultrapassar 400°C na condução em tráfego intenso, conforme demonstram estudos de modelagem térmica. A umidade persistente e as temperaturas ambiente acima de 40°C reduzem as taxas de resfriamento, levando ao envidraçamento das pastilhas e a microfissuras no rotor. As frotas no Sudeste Asiático e na África Subsaariana relatam substituições de pastilhas mais frequentes em comparação com regiões temperadas, levando os operadores a manter os freios a tambor, que dissipam o calor pela massa em vez de pela convecção superficial. Os fornecedores estão testando rotores de carboneto de silício e protetores de respingo ventilados, mas o custo incremental retarda a conversão e amortece a adoção regional no mercado de sistemas de freio a ar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Freio: Sistemas Eletropneumáticos Aceleram a Mudança do Mercado

Os projetos de freio a tambor a ar retiveram 45,78% do tamanho do mercado de sistemas de freio a ar em 2025, refletindo a eficiência de custo e a ampla familiaridade com o serviço. As variantes de disco penetraram nos tratores de longa distância após a regra mais rígida de distância de parada da NHTSA, mas ainda ficam abaixo dos tambores em volume absoluto. O subconjunto eletropneumático, embora seja apenas uma fração hoje, está crescendo mais rapidamente a um CAGR de 8,55%, pois os pilotos de AEB, manutenção de faixa e comboio exigem modulação de pressão em nível de milissegundos. As configurações híbridas tambor-disco preenchem um nicho de transição para frotas que desejam desempenho de disco nos eixos de direção, mas ainda dependem de tambores de menor manutenção nos eixos de tração. Como os controladores de precisão podem reduzir o consumo de ar em 15%, as soluções eletropneumáticas estão atraindo o interesse de chassis elétricos a bateria que precisam conservar energia auxiliar, ampliando sua relevância em todo o setor de sistemas de freio a ar.

As plataformas de tambor tradicionais não estão paradas. Os grandes fornecedores de ferro fundido estão usinando nervuras otimizadas em peso para compensar as penalidades de massa em forma de barril que prejudicam a economia de combustível. Por outro lado, os defensores do disco enfatizam projetos de deslocamento do rotor e módulos de pinça de encaixe que aceleram as trocas de pastilhas, alegando 25% de redução de mão de obra por extremidade de roda. De 2026 a 2031, prevê-se que os kits de retrofit com sensores eletrônicos de ajustador de folga elevem a receita de pós-venda, permitindo a venda cruzada significativa de análise de dados para prever o desgaste do revestimento. Essa interação sugere uma coexistência equilibrada, mas o conjunto de valor migrará para variantes de disco e eletropneumáticas com suporte de software, mantendo o mercado de sistemas de freio a ar em fluxo pelo restante da década.

Por Tipo de Veículo: Caminhões Pesados Impulsionam a Adoção de Tecnologia

Os veículos comerciais leves representaram a maior fatia de 34,88% do tamanho do mercado de sistemas de freio a ar em 2025, devido ao crescimento das entregas urbanas, especialmente nos corredores de comércio eletrônico da Ásia. Os ciclos de trabalho frequentes de parada e partida exigem recuperação rápida de pressão, impulsionando a preferência dos OEMs por compressores de dois estágios combinados com secadores de ar modulares. Embora com vendas unitárias menores, os caminhões pesados devem se expandir a um CAGR de 7,52%, sustentados por metas de emissão zero que obrigam compressores isentos de óleo, ECUs redundantes e sensores de pressão de alta precisão. O segmento também atua como incubador de inovação: o eActros 600 de 600 kWh da Daimler adota frenagem regenerativa e por atrito combinadas, o que força os fornecedores a ajustar os limites de pressão de ar com base no estado de carga da bateria.

Os veículos vocacionais rígidos e caminhões basculantes frequentemente operam em ambientes empoeirados e abrasivos que encurtam a vida útil das vedações do disco, criando um papel para conjuntos de tambor com autoajuste. Ônibus e coaches priorizam o conforto e a segurança dos passageiros, adotando lógica eletropneumática que minimiza o arremesso durante paradas de pânico. Os caminhões fora de estrada e de mineração requerem câmaras de circuito duplo de alta capacidade classificadas acima de 30 bar, com ajustadores de folga vedados que resistem à penetração de lama. A ampliação dos casos de uso em todas as classes garante que os portfólios de produtos devam permanecer modulares, defendendo as margens à medida que o mercado de sistemas de freio a ar se diversifica por ciclo de trabalho e sobreposição regulatória.

Por Componente: Unidades de Controle Eletrônico Ancoram a Transformação Digital

Os sistemas de compressor ainda detinham 30,92% da participação do mercado de sistemas de freio a ar em 2025, mas essa liderança está se estreitando à medida que os holofotes se voltam para as ECUs definidas por software. As unidades de controle eletrônico e os sensores estão superando todos os outros componentes com um CAGR de 13,05% porque mediam dados entre radares ADAS, gateways de telemática e atuadores de roda. As válvulas reguladoras estão integrando transdutores de pressão MEMS, criando circuitos de malha fechada que compensam automaticamente as flutuações de altitude e umidade. Os tanques de armazenamento agora são fornecidos com etiquetas RFID que registram contagens de ciclos, alimentando plataformas de gerenciamento de frotas com pontuações de saúde em tempo real.

Os fabricantes de ajustadores de folga desenvolveram indicadores de desgaste integrados, permitindo inspeção visual sem medições invasivas, um benefício para técnicos que operam em janelas rígidas de inspeção à beira da estrada. As câmaras de freio, outrora uma commodity madura, estão sendo reengenhadas com carcaças compostas para reduzir 20% do peso, melhorando a carga útil. Em conjunto, essas inovações elevam o conteúdo eletrônico por eixo e se traduzem em um preço médio de venda mais alto, posicionando o nível de componentes eletrônicos como o motor de lucro do setor de sistemas de freio a ar pelo restante da década.

Por Canal de Vendas: A Receita de Pós-Venda Cresce com a Complexidade do Sistema

A instalação OEM dominou com 67,48% da participação do mercado de sistema de freio a ar em 2025, pois as válvulas eletropneumáticas e as rotinas de fusão de sensores devem ser calibradas antes de o veículo sair da linha de montagem. No entanto, o mercado de pós-venda está crescendo mais rapidamente a um CAGR de 9,94%, pois as frotas estendem a vida útil dos ativos em meio aos altos preços de caminhões novos e priorizam a manutenção preditiva. Códigos de falha de sensores, recalibrações de válvulas e renovações de firmware via rede são fluxos de receita recorrentes para fornecedores como a Bendix, que ampliou sua academia de treinamento para reduzir a lacuna de habilidades dos técnicos. Para os distribuidores de peças, as políticas de estoque estão mudando de tambores e sapatas em massa para módulos eletrônicos menores e de maior margem que requerem armazenamento com controle de temperatura.

Os compressores remanufaturados com motores sem escovas atualizados apresentam uma opção de menor custo atraente para revisões de meia vida, e esse subsegmento está começando a canibalizar a demanda por peças novas na América do Norte. Nas regiões em desenvolvimento, válvulas de mercado paralelo e carcaças de ECU falsificadas permanecem desafiadoras; no entanto, espera-se que repressões regulatórias e aplicação mais rígida de garantias direcionem os compradores de volta aos canais autorizados. No geral, a crescente sofisticação do sistema impedirá a erosão de preços e sustentará o crescimento de valor de dois dígitos no lado do pós-venda do mercado de sistemas de freio a ar.

Análise Geográfica

A Ásia-Pacífico controlou 44,83% do mercado de sistemas de freio a ar em 2025, ancorada pela produção desproporcional de veículos comerciais da China e pela modernização extensiva de rodovias da Índia. Os OEMs chineses estão integrando rapidamente ECUs e compressores secos para apoiar as cotas de eletrificação de 2030 do país, enquanto os fornecedores de primeiro nível japoneses fornecem sensores de precisão que alimentam painéis de manutenção preditiva. No Sudeste Asiático, o clima tropical desafia o resfriamento dos freios a disco, levando a programas de desenvolvimento conjunto entre fornecedores e montadoras locais para personalizar revestimentos de rotor e geometrias de ventilação.

A África, embora partindo de uma base modesta, deve registrar um CAGR de 9,88% até 2031 no mercado de sistema de freio a ar devido à rápida urbanização, expansão do setor de mineração e corredores comerciais pan-africanos que exigem caminhões modernos com frenagem confiável. A África do Sul e a Nigéria estão liderando a harmonização regulatória, elevando gradualmente os padrões de desempenho de freio para se alinhar com as disposições do ECE R13. As preocupações com o desbotamento do disco sob alto calor ambiente retardaram a implantação de freios avançados, mas frotas-piloto no Quênia estão testando configurações híbridas tambor-disco combinadas com protetores de resfriamento para mitigar picos de temperatura.

A América do Norte e a Europa exibem padrões de demanda maduros, mas tecnologicamente intensivos. A Fase 3 da EPA e os mandatos de emissão zero da UE obrigam uma mudança para arquiteturas eletropneumáticas de freio por fio, fomentando preços premium. O mercado de retrofit permanece vibrante porque as regulamentações de AEB e desvio de faixa em aperto se aplicam a veículos em serviço, garantindo receita recorrente. Os gargalos na cadeia de suprimentos para tambores e válvulas de ferro fundido foram pronunciados em 2024, mas as adições de capacidade no México e na Europa Oriental estão aliviando os estrangulamentos. Consequentemente, o mercado de sistemas de freio a ar espelhará o rigor das políticas regionais, a prontidão tecnológica e as considerações climáticas nesses três blocos econômicos.

Cenário Competitivo

O mercado de sistemas de freio a ar é moderadamente concentrado, com o nível superior distinguido pelo conhecimento de integração de sistemas e pegadas de produção global. A absorção do portfólio de frenagem da Meritor pela Cummins em 2024 formou um gigante de trem de força verticalmente integrado, capaz de sincronizar parâmetros de motor, transmissão e freio, adicionando vantagens de gerenciamento de torque entre componentes[5]"Cummins Completes Acquisition of Meritor,", Cummins Inc., cummins.com.

O realinhamento estratégico da ZF Friedrichshafen AG centra-se no freio por fio, aproveitando as sinergias de sua linhagem de controle de chassis para ganhar contratos plurianuais cobrindo quase 5 milhões de veículos. A aquisição da Motor Wheel e da Crewson pela Hendrickson em 2024 melhorou sua amplitude na extremidade da roda, preservando a compatibilidade retroativa para clientes de pós-venda. Na fronteira da inovação, a empresa canadense VMAC Global Technology Inc. comercializa compressores elétricos de 800 V para atender a segmentos de nicho de chassis elétricos a bateria, ilustrando um caminho para entrantes especializados no mercado de sistema de freio a ar. A cibersegurança está emergindo como um campo de batalha de espaço em branco, pois as frotas buscam firmware de ECU resistente a intrusões; testes de penetração liderados por universidades expuseram vulnerabilidades em dispositivos de registro eletrônico que podem ser exploradas via Wi-Fi, estimulando forças-tarefa conjuntas com fornecedores de Nível 1.

As margens dependem da obtenção de acordos de fornecimento de longo prazo que agrupam hardware, software e serviços de atualização via rede. Os maiores players usam escala para garantir contratos de matéria-prima, protegendo-se contra a volatilidade dos preços do ferro fundido, enquanto as empresas de médio porte se diferenciam por meio de engenharia de aplicação específica para cada região. Coletivamente, essas dinâmicas mantêm a intensidade competitiva alta e preservam espaço para diferenciação tecnológica no setor de sistemas de freio a ar.

Líderes do Setor de Sistema de Freio a Ar

ZF Friedrichshafen AG

Knorr-Bremse AG

Haldex AB

Wabtec Corporation

Cummins Inc. (Meritor Inc.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Cummins apresentou um trem de força pesado integrado, combinando o motor X15 Euro 6, a transmissão Endurant e os módulos de freio Meritor em um pacote unificado de alto desempenho.

- Março de 2025: A ZF anunciou um pedido significativo para integrar sistemas de freio por fio em quase 5 milhões de veículos, enfatizando a prontidão comercial das arquiteturas de controle eletropneumático.

- Fevereiro de 2025: A Daimler Truck apresentou a quinta geração do Freightliner Cascadia, um veículo avançado equipado com o inovador Sistema de Controle de Frenagem Inteligente. Este sistema integra a precisão da tecnologia de freio por fio com um backup pneumático, proporcionando maior segurança e confiabilidade por meio de uma camada adicional de redundância. O Freightliner Cascadia exemplifica a engenharia de ponta, representando um passo significativo em frente no desempenho e nos padrões de segurança de caminhões pesados.

- Fevereiro de 2025: A VMAC apresentou uma série inovadora de compressores de freio a ar para veículos elétricos de alta tensão, marcando um salto fundamental na tecnologia automotiva. O governo canadense injetou um robusto financiamento federal de USD 2,28 milhões, impulsionando a rápida comercialização desses compressores de ponta. Esse apoio financeiro destaca um compromisso crescente com o avanço do setor de veículos elétricos e o aperfeiçoamento dos sistemas de frenagem, garantindo uma jornada de condução mais segura e eficiente.

Escopo do Relatório Global do Mercado de Sistema de Freio a Ar

Os sistemas de freio a ar utilizam ar comprimido para pressionar as pastilhas de freio, desacelerando ou parando efetivamente um veículo. Eles são amplamente utilizados em veículos comerciais e ferrovias. A pressão do pé do motorista ativa o sistema por meio de um diafragma de tração localizado dentro de uma câmara de freio.

O mercado de sistema de freio a ar é segmentado por tipo de freio, tipo de veículo, componente e geografia. O mercado é segmentado por Tipo de Freio em freios a tambor a ar e freios a disco a ar. O mercado é segmentado por tipo de veículo em caminhões de carroceria rígida, caminhões pesados, tratores semirreboque, ônibus e outros. Por componente, o mercado é segmentado em compressor, regulador, tanque de armazenamento, ajustador de folga e outros. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo. Para cada segmento, o dimensionamento e a previsão do mercado foram feitos com base no valor (USD).

| Freio a Tambor a Ar |

| Freio a Disco a Ar |

| Sistemas Híbridos Tambor-Disco |

| Eletropneumático (E-PBS) |

| Veículos Comerciais Leves |

| Caminhões de Médio Porte |

| Caminhões Pesados |

| Ônibus e Coaches |

| Caminhões Fora de Estrada e de Mineração |

| Compressor |

| Regulador e Válvulas |

| Tanque de Armazenamento |

| Ajustador de Folga |

| Câmara de Freio |

| Unidade de Controle Eletrônico e Sensores |

| OEM |

| Pós-Venda |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Suécia | |

| Polônia | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Tailândia | |

| Vietnã | |

| Filipinas | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Turquia |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Quênia | |

| Marrocos | |

| Argélia | |

| Restante da África |

| Por Tipo de Freio | Freio a Tambor a Ar | |

| Freio a Disco a Ar | ||

| Sistemas Híbridos Tambor-Disco | ||

| Eletropneumático (E-PBS) | ||

| Por Tipo de Veículo | Veículos Comerciais Leves | |

| Caminhões de Médio Porte | ||

| Caminhões Pesados | ||

| Ônibus e Coaches | ||

| Caminhões Fora de Estrada e de Mineração | ||

| Por Componente | Compressor | |

| Regulador e Válvulas | ||

| Tanque de Armazenamento | ||

| Ajustador de Folga | ||

| Câmara de Freio | ||

| Unidade de Controle Eletrônico e Sensores | ||

| Por Canal de Vendas | OEM | |

| Pós-Venda | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Suécia | ||

| Polônia | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Tailândia | ||

| Vietnã | ||

| Filipinas | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Turquia | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Quênia | ||

| Marrocos | ||

| Argélia | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado global de sistemas de freio a ar?

O mercado de sistemas de freio a ar é avaliado em USD 6,86 bilhões em 2026.

Qual região detém a maior participação do mercado de sistemas de freio a ar?

A Ásia-Pacífico lidera com 44,83% da receita global, impulsionada pela produção de veículos comerciais da China e pela expansão logística da Índia.

Por que os sistemas de freio eletropneumáticos estão ganhando impulso?

Eles suportam ADAS, mandatos de frenagem automática de emergência e trens de força de emissão zero, impulsionando o CAGR de 8,55% do segmento.

Quais regulamentações estão moldando a demanda futura por tecnologias avançadas de freio a ar?

As regras de gases de efeito estufa da Fase 3 da EPA nos Estados Unidos, o regulamento de Caminhões Limpos Avançados da Califórnia e o Regulamento Geral de Segurança da UE estão obrigando as frotas a adotar soluções de frenagem de precisão e isentas de óleo.

Como a demanda de pós-venda deve evoluir?

O envelhecimento das frotas e a crescente complexidade das ECUs e sensores estão impulsionando o canal de pós-venda a crescer a um CAGR de 9,94% até 2031.

Página atualizada pela última vez em: