Taille et parts du marché de l'IA dans la construction

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

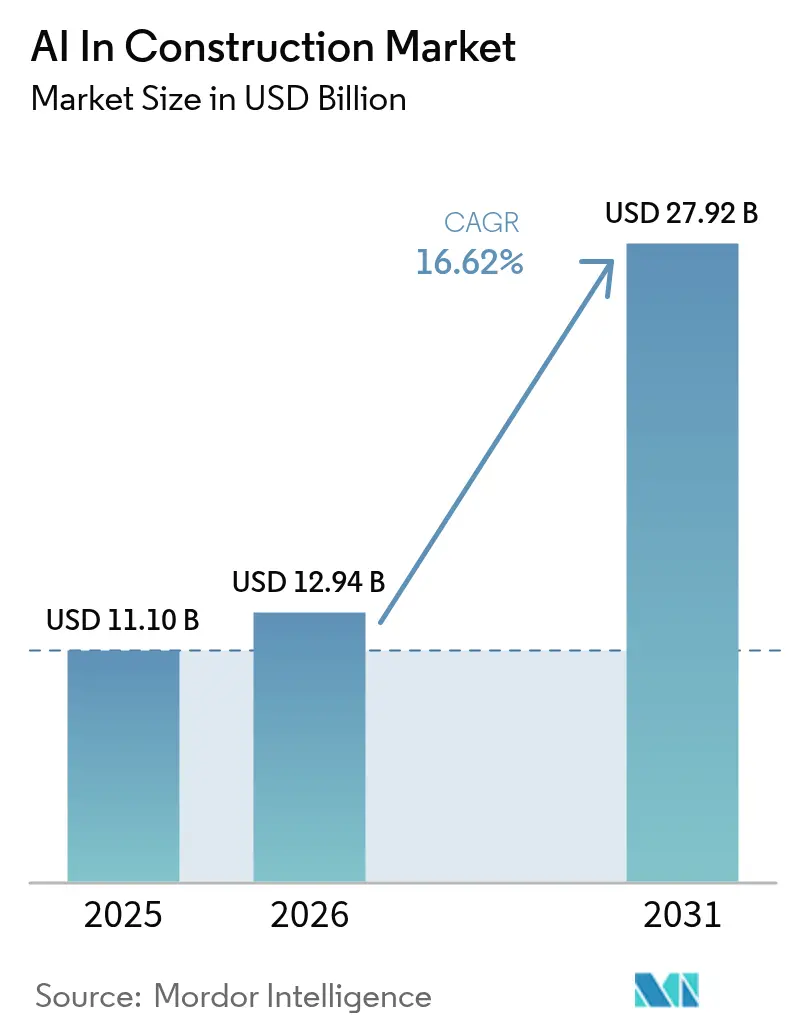

| Taille du Marché (2026) | 12.94 Milliards de dollars |

| Taille du Marché (2031) | 27.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'IA dans la construction par Mordor Intelligence

La taille du marché de l'IA dans la construction en 2026 est estimée à 12,94 milliards USD, en hausse par rapport à la valeur de 2025 de 11,1 milliards USD, avec des projections pour 2031 indiquant 27,92 milliards USD, progressant à un TCAC de 16,62 % sur la période 2026-2031. L'afflux croissant de capitaux vers les infrastructures numériques, les pénuries de main-d'œuvre généralisées et le renforcement des mandats de sécurité incitent les entrepreneurs à adopter l'automatisation intelligente à grande échelle. Les entrepreneurs utilisent l'analyse prédictive pour maîtriser les dépassements, des plateformes natives en cloud pour unifier les données cloisonnées et des équipements autonomes pour combler les lacunes croissantes en matière de compétences. Les grands maîtres d'ouvrage allouent des budgets records aux centres de données prêts pour l'IA, tandis que les régulateurs codifient les normes de sécurité et de reporting des émissions basées sur l'IA, ce qui accroît l'urgence d'adoption technologique. L'intensité concurrentielle s'accroît à mesure que les acteurs établis intègrent l'IA dans les flux de travail existants pour défendre leurs parts face aux spécialistes soutenus par le capital-risque qui promettent des gains de productivité transformateurs.

Principaux enseignements du rapport

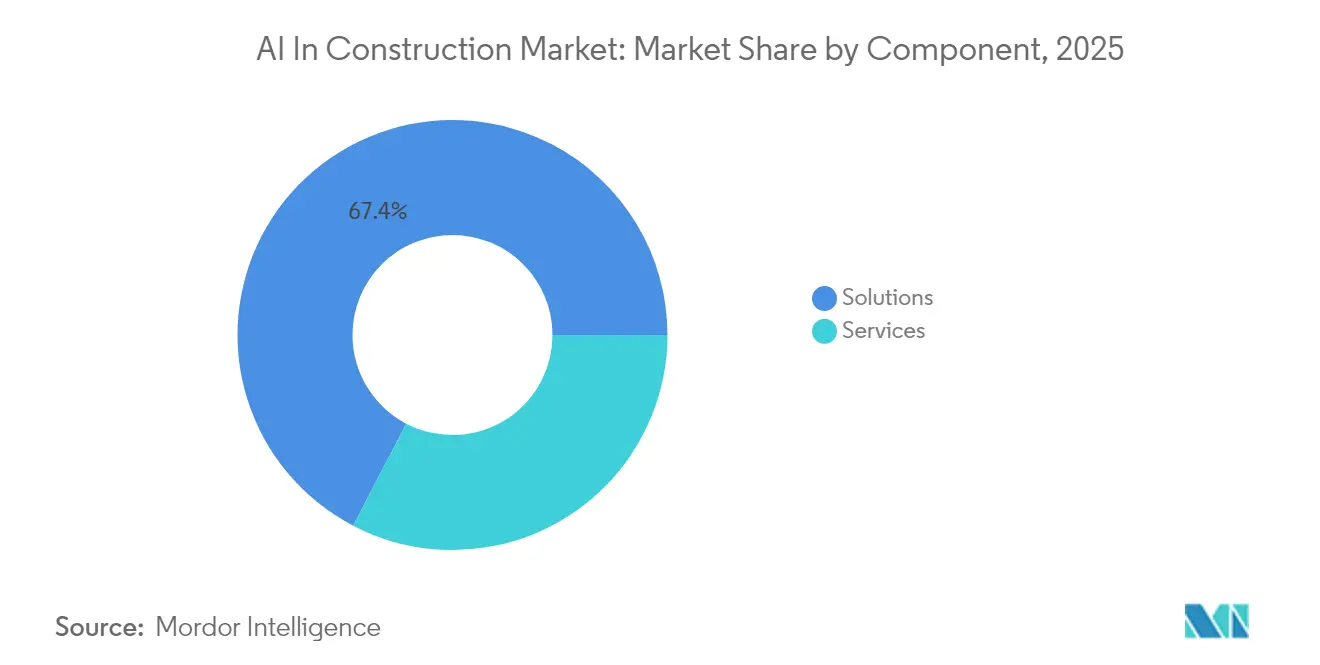

- Par composant, les solutions représentaient 67,35 % des revenus du marché de l'IA dans la construction en 2025, tandis que les services devraient afficher un TCAC de 32,45 % jusqu'en 2031.

- Par application, la planification et la conception, portée par 34,92 % de la part du marché de l'IA dans la construction en 2025, devrait se développer à un TCAC de 36,41 %.

- Par déploiement, le cloud a capté une part de 61,22 % de la taille du marché de l'IA dans la construction en 2025, mais les modèles hybrides affichent un TCAC de 35,26 %.

- Par phase du cycle de vie du projet, la pré-construction représentait une part de 37,28 % en 2025 du marché de l'IA dans la construction ; la post-construction/exploitation et maintenance est en voie d'atteindre un TCAC de 40,24 %.

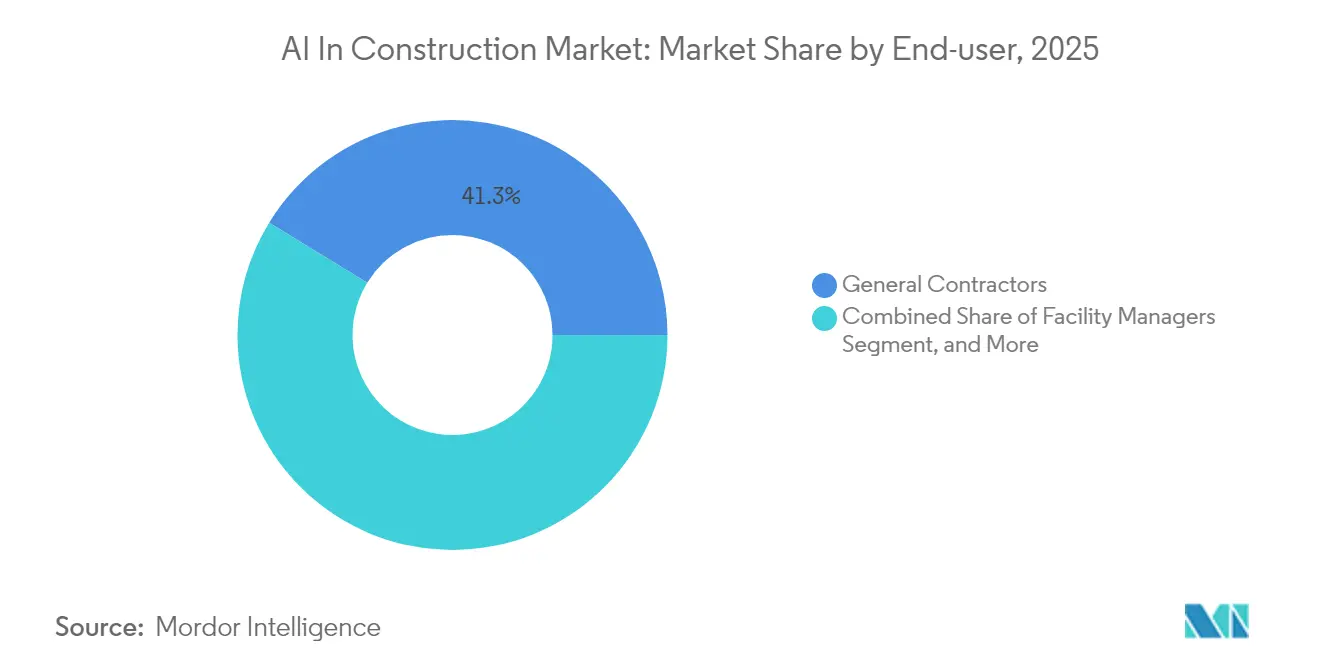

- Par utilisateur final, les entrepreneurs généraux représentaient 41,25 % de la demande en 2025 sur le marché de l'IA dans la construction, tandis que les gestionnaires d'installations affichaient la croissance la plus rapide avec un TCAC de 34,62 %.

- Par type de projet, les projets commerciaux étaient en tête avec une part de 36,30 % en 2025 dans l'IA dans la construction, mais les infrastructures devraient s'accélérer à un TCAC de 30,12 %.

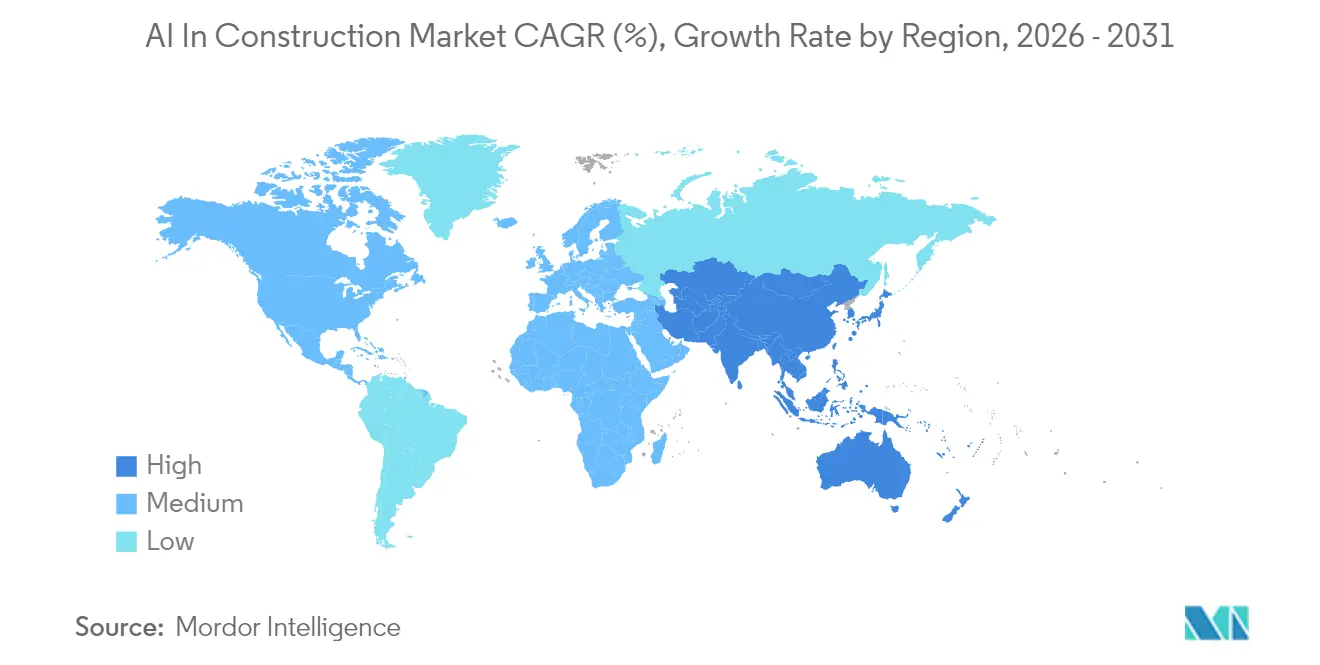

- Par géographie, l'Amérique du Nord a contribué à hauteur de 42,25 % des revenus en 2025 dans l'IA dans la construction ; l'Asie-Pacifique est positionnée pour un TCAC de 32,26 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'IA dans la construction

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Optimisation des coûts et des délais via l'analyse prédictive | +3.2% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Accélération de la conformité en matière de sécurité sur les chantiers de construction | +2.8% | Mondial, porté par la réglementation américaine et européenne | Court terme (≤ 2 ans) |

| Adoption de la robotique face aux pénuries de main-d'œuvre | +4.1% | Cœur APAC, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Demande liée aux critères ESG pour des projets à faible empreinte carbone et riches en données | +2.3% | UE en tête, expansion vers l'Amérique du Nord et l'APAC | Long terme (≥ 4 ans) |

| Essor des projets de centres de données prêts pour l'IA | +3.7% | Mondial, concentré aux États-Unis, en Corée du Sud et en Chine | Court terme (≤ 2 ans) |

| Maturité des normes openBIM permettant l'interopérabilité de l'IA | +1.9% | Mondial, avancé dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Optimisation des coûts et des délais via l'analyse prédictive

L'analyse prédictive réduit de moitié les dépassements en simulant des milliers de variantes de planification en fonction des ressources en temps réel, des conditions météorologiques et des données de la chaîne d'approvisionnement, comme le confirme l'utilisation d'ALICE Core par Zachry Construction.[1]Engineering News-Record, "Zachry teste l'IA ALICE pour la planification de mégaprojets," enr.comLes entrepreneurs font état de gains de productivité de la main-d'œuvre de 37 % et de 41 % moins d'ordres de modification une fois que les modèles signalent les conflits avant la mobilisation des équipes. Ces résultats quantifiables font de la planification prédictive le point de départ par défaut pour la livraison de projets axée sur le numérique dans le marché de l'IA dans la construction.

Accélération de la conformité en matière de sécurité sur les chantiers de construction

Les passerelles de vision par ordinateur détectent désormais en temps réel les équipements de protection individuelle manquants, les proximités dangereuses ou les défaillances d'équipements, réduisant les taux d'incidents de 67,5 % et les demandes d'indemnisation des assurances de 36,8 %. Le guide du Département américain de la Sécurité intérieure sur les infrastructures critiques approuve l'évaluation des risques assistée par l'IA, renforçant ainsi le soutien réglementaire.[2]DHS, "Guide de sécurité de l'IA pour les infrastructures critiques," dhs.gov Des entrepreneurs tels que GCC utilisent Buildots pour inspecter 70 000 éléments par semaine, alertant les équipes avant que les dangers ne s'aggravent. À mesure que les pénalités augmentent, l'IA axée sur la sécurité devient un impératif au niveau du conseil d'administration.

Adoption de la robotique face aux pénuries de main-d'œuvre

Les robots prennent désormais en charge le ligaturage des armatures, la pose de briques et l'enfoncement de pieux solaires, réduisant les heures de travail dangereuses de 72 % et améliorant la précision de 55 %. La société japonaise Kajima Corporation orchestre des machines sans pilote via la plateforme A4CSEL, traitant jusqu'à 7 000 micro-tâches par poste.[3]The Asahi Shimbun, "Le système A4CSEL de Kajima automatise les engins lourds," asahi.comCette technologie permet aux maîtres d'ouvrage de poursuivre leurs activités malgré le vieillissement des artisans, notamment dans la région APAC où les déficits sont les plus aigus. Les solutions autonomes figurent donc parmi les vecteurs de croissance les plus puissants du marché de l'IA dans la construction.

Demande liée aux critères ESG pour des projets à faible empreinte carbone et riches en données

L'IA sélectionne les matériaux, prédit les charges CVC et automatise la fabrication hors site, permettant des réductions de carbone de 25 % par rapport aux approches traditionnelles. Des plateformes comme Estabild intègrent les données du chantier en temps réel dans des tableaux de bord ESG afin que les constructeurs puissent prouver leur conformité aux investisseurs en temps réel. Les réglementations taxonomiques européennes poussent les entrepreneurs à quantifier le carbone incorporé, faisant passer l'IA du statut d'option à celui d'outil indispensable pour la qualification.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement initial élevé et retour sur investissement incertain | -2.1% | Mondial, plus sévère pour les PME du secteur de la construction | Court terme (≤ 2 ans) |

| Pénurie de talents en construction maîtrisant l'IA | -1.8% | Mondial, aigu dans les marchés développés | Moyen terme (2-4 ans) |

| Données de projet fragmentées et systèmes cloisonnés hérités | -1.5% | Marchés traditionnels mondiaux | Long terme (≥ 4 ans) |

| Réglementations à venir sur la gouvernance et la transparence de l'IA | -1.2% | UE en tête, expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé et retour sur investissement incertain

Les déploiements complets de l'IA dépassent fréquemment 100 000 USD avant que les bénéfices ne se matérialisent, un seuil qui exclut de nombreux sous-traitants. Les modèles de revenus basés sur les projets compliquent davantage les calculs de retour sur investissement, ralentissant l'adoption en phase initiale de l'IA sur le marché de la construction.

Pénurie de talents en construction maîtrisant l'IA

Les universités n'ont que récemment intégré des modules de science des données dans les cursus de construction, laissant les entreprises en concurrence pour des spécialistes rares qui exigent des salaires élevés. Les pénuries de compétences allongent les délais des projets pilotes et diluent les économies réalisables, tempérant la croissance à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les solutions dominent tandis que les services s'accélèrent

Les solutions représentaient 67,35 % des dépenses de 2025, les entrepreneurs s'étant empressés d'acquérir des licences pour des plateformes prêtes à l'emploi s'intégrant facilement aux flux de travail existants. Les revenus des services sont inférieurs en termes absolus, mais ils devraient progresser à un TCAC de 32,45 % car les entreprises font désormais appel à des intégrateurs pour adapter les algorithmes aux ensembles de données spécifiques aux projets. La taille du marché de l'IA dans la construction pour les services est appelée à combler l'écart à mesure que les adoptants privilégient l'expertise en gestion du changement plutôt que le code autonome. Les suites multimodales de Trimble associent la conception générative, le contrôle de projet et le métré automatisé en une seule interface, réduisant l'attrait des solutions ponctuelles.

Les consultants, les intégrateurs de systèmes et les formateurs spécialisés gagnent en influence en nettoyant les ensembles de données hérités, en construisant des lacs de données et en gérant des boucles d'amélioration continue. Leur présence croissante signale que la compétitivité technologique sur le marché de l'IA dans la construction dépend autant de la profondeur des conseils que de la puissance des algorithmes.

Par application : la domination de la planification et de la conception est remise en question par l'essor de la sécurité

La planification et la conception étaient en tête avec une part de 34,92 % en 2025, portée par des flux de travail de conception générative qui réduisent les délais de conception de 50 %. Cependant, la sécurité et la gestion des risques devrait dépasser tous ses pairs, avec un TCAC de 38,02 %, à mesure que les régulateurs renforcent leur surveillance. Les moteurs de vision en cloud rationalisent les inspections, tandis que les capteurs portables envoient des alertes directement aux superviseurs. Cette dynamique liée à la conformité en matière de sécurité positionne la sécurité et la gestion des risques pour réécrire la hiérarchie des parts du marché de l'IA dans la construction d'ici 2031.

Des applications telles que le contrôle d'équipements autonomes et la maintenance prédictive suivent de près. Les robots s'adaptent aux tâches répétitives, tandis que la maintenance pilotée par capteurs réduit les temps d'arrêt de 25 à 40 %. Collectivement, les cas d'usage émergents diversifient les canaux de revenus et amplifient la différenciation des fournisseurs.

Par déploiement : le leadership du cloud face au défi hybride

Les plateformes cloud ont capté 61,22 % des déploiements de 2025 grâce à de faibles barrières à l'entrée et à une évolutivité instantanée. Les approches hybrides devraient enregistrer un TCAC de 35,26 % car les maîtres d'ouvrage insistent sur la souveraineté locale des données tout en exploitant les analyses cloud. La taille du marché de l'IA dans la construction liée aux modèles hybrides progresse rapidement dans les régions où la connectivité sur site est intermittente. Les fournisseurs proposent désormais des moteurs d'inférence conteneurisés fonctionnant en périphérie mais se synchronisant avec le cloud pour le réentraînement des modèles, satisfaisant ainsi les exigences de disponibilité et de sécurité.

Les solutions sur site persistent pour les grands entrepreneurs ayant des investissements informatiques amortis. Pourtant, même ces entreprises testent des compléments hybrides pour les projets à distance où les réseaux temporaires ne peuvent pas prendre en charge les synchronisations de données volumineuses. La flexibilité définit donc les décisions de déploiement de nouvelle génération.

Par phase du cycle de vie du projet : la pré-construction en tête tandis que la post-construction connaît une forte croissance

La pré-construction représentait 37,28 % des dépenses de 2025, reflétant la conviction que l'optimisation en phase initiale génère le rendement le plus élevé. La modélisation numérique de faisabilité, l'estimation des coûts assistée par l'IA et la coordination virtuelle compriment tous les cycles de pré-construction. La post-construction/exploitation et maintenance est prévue pour un TCAC de 40,24 % à mesure que les gestionnaires d'installations dégagent de nouveaux revenus grâce à la maintenance prédictive et à l'optimisation énergétique assistées par l'IA. Ce segment élargira sensiblement le marché de l'IA dans la construction en reliant les entrepreneurs à des flux de revenus de gestion d'actifs à long terme.

Les solutions en phase de construction telles que le suivi de l'avancement et le contrôle qualité restent essentielles, mais la croissance future s'oriente vers l'analyse des performances sur la durée de vie, fournie par des jumeaux numériques qui se mettent à jour en continu et éclairent la planification des rénovations.

Par utilisateur final : les entrepreneurs généraux en tête tandis que les gestionnaires d'installations s'accélèrent

Les entrepreneurs généraux contrôlaient 41,25 % des dépenses en 2025 en intégrant des robots de planification et des modèles d'allocation des ressources dans des pipelines de plusieurs milliards. Les gestionnaires d'installations occupent la voie de croissance la plus rapide avec un TCAC de 34,62 % car les propriétaires de bâtiments exigent des informations pilotées par capteurs pour réduire les factures d'énergie et améliorer le confort des locataires. L'intégration avec les piles CAFM et BMS existantes augmente les coûts de changement et renforce la fidélisation sur le marché de l'IA dans la construction.

Les sous-traitants spécialisés adoptent l'IA pour des tâches granulaires telles que les appels d'offres et les métrés, tandis que les architectes et ingénieurs exploitent la conception générative pour itérer des options de volumétrie en quelques minutes. Les maîtres d'ouvrage et les assureurs émergent également comme des acheteurs influents de moteurs d'analyse des risques, élargissant la base de clientèle.

Par type de projet : le leadership commercial remis en question par la croissance des infrastructures

Les constructions commerciales ont conservé une part de 36,30 % en 2025, tirant parti de l'IA pour optimiser l'efficacité des plateaux et l'expérience des locataires. Les projets d'infrastructure affichent un TCAC de 30,12 % sur la base de budgets records pour les centres de données prêts pour l'IA et les corridors de mobilité intelligente. Les gouvernements allouent des subventions à des installations à l'échelle du gigawatt nécessitant un refroidissement liquide, une alimentation haute densité et des couches de commande cybersécurisées, chacune étant un catalyseur pour les dépenses en IA.

La demande résidentielle progresse régulièrement grâce aux moteurs de conception modulaire et à la technologie de maison intelligente intégrée, tandis que les projets industriels déploient l'IA pour l'optimisation de la disposition des lignes et la surveillance de la sécurité. La diversité des types de projets diversifie le risque cyclique pour les fournisseurs sur le marché de l'IA dans la construction.

Analyse géographique

L'Amérique du Nord a généré 42,25 % des revenus de 2025, portée par de solides réserves de capital-risque, une infrastructure cloud étendue et l'agenda favorable à l'IA de l'OSHA en matière de sécurité. Les pipelines de centres de données de plusieurs milliards dans l'Utah, la Virginie et le Texas confèrent aux entrepreneurs régionaux un avantage d'échelle décisif. Le financement fédéral via la loi sur l'investissement dans les infrastructures et l'emploi renforce davantage la demande, notamment pour les installations de transport et d'énergie propre assistées par l'IA.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, avec un TCAC de 32,26 % jusqu'en 2031, portée par le plan de centres de données de 35 milliards USD de la Corée du Sud et le programme Données de l'Est, Calcul de l'Ouest de la Chine. De graves pénuries de main-d'œuvre qualifiée poussent les constructeurs japonais, singapouriens et australiens vers la robotique, tandis que les décideurs politiques intègrent l'adoption de l'IA dans leurs feuilles de route nationales d'économie numérique. La fragmentation des progrès réglementaires reste un obstacle à l'exécution, mais s'atténue à mesure que les groupes de travail régionaux s'alignent sur les normes ISO et openBIM.

L'Europe affiche des gains réguliers car les réglementations Fit-for-55, taxonomiques et d'économie circulaire obligent les constructeurs à documenter leurs performances carbone. Les plateformes d'IA qui automatisent les passeports matériaux et les prévisions de consommation d'énergie trouvent ainsi des acheteurs prêts. Les mégapoles du Moyen-Orient adoptent l'IA pour le déploiement d'infrastructures intelligentes, positionnant les États du Golfe comme clients phares pour les jumeaux numériques en greenfield. L'Afrique et l'Amérique du Sud contribuent à des volumes modestes mais enregistrent une activité pilote croissante dans les projets portuaires, ferroviaires et d'énergie renouvelable, indiquant un potentiel à long terme pour le marché de l'IA dans la construction.

Paysage réglementaire

La réglementation affectant l'IA dans la construction se durcit autour des marchés publics, de la sécurité et de la gouvernance auditable de l'IA plutôt que de constituer un règlement unique spécifique à la construction. Aux États-Unis, la General Services Administration (GSA) a publié une dérogation GSAR en février 2026 introduisant des exigences de « Basic Safeguarding of Artificial Intelligence Systems » pour les marchés fédéraux, liant les obligations des fournisseurs à des pratiques de divulgation et de gestion des risques alignées sur le NIST AI Risk Management Framework. En mars 2026, l'OSTP de la Maison-Blanche a publié un National Policy Framework for AI comportant des recommandations législatives qui mettaient l'accent sur l'utilisation des régulateurs sectoriels existants et des leviers de marchés publics pour orienter l'adoption de l'IA, renforçant la dynamique de conformité par contrat pour les programmes d'infrastructures et de travaux publics.

Les normes deviennent également un point d'ancrage pratique de conformité pour les maîtres d'ouvrage et les entreprises générales qui ont besoin de contrôles reproductibles sur des piles de projets multi-fournisseurs. Les normes ISO/IEC 42001 (systèmes de management de l'IA) et ISO/IEC 5338:2023 (processus de cycle de vie des systèmes d'IA) sont de plus en plus citées comme cadre de gouvernance pour la manière dont les modèles sont construits, validés, surveillés et documentés. En Asie, les discussions budgétaires du ministère du Développement national de Singapour en mars 2026 ont mis en avant l'IA et la robotique comme réponse aux contraintes de main-d'œuvre dans la construction, signalant un soutien politique à la numérisation tout en laissant la responsabilité de la sécurité, de la cybersécurité et de la gouvernance des données aux participants des projets et à leurs fournisseurs technologiques contractuels.

Analyse de la chaîne de valeur

La chaîne de valeur de l'IA dans la construction commence par la création et la capture de données au niveau des actifs et des projets, y compris les modèles BIM/openBIM, les systèmes de planification et de coûts, les registres d'approvisionnement, les documents (contrats, RFI, soumissions), et la télémétrie de chantier issue des caméras, dispositifs portables, drones et capteurs d'équipement. Ces intrants alimentent des environnements de données communs et des plateformes cloud où les développeurs de modèles et éditeurs de logiciels créent des fonctionnalités d'analyse, de vision par ordinateur et d'IA générative, puis les intègrent sous forme de modules dans des suites de gestion de la construction ou de solutions spécialisées ponctuelles (par exemple, le suivi de l'avancement et la simulation de calendrier). Le déploiement et l'intégration sont généralement assurés par une combinaison de l'éditeur de logiciels, de partenaires de l'écosystème hyperscaler et GPU, et d'intégrateurs spécialisés en construction qui relient les résultats de l'IA aux flux de travail existants d'estimation, de planification, de sécurité et de qualité.

En aval, les entrepreneurs généraux, les corps de métier spécialisés, les maîtres d'ouvrage et les gestionnaires d'installations opérationnalisent les outils grâce à l'adoption sur le terrain, au changement de processus et aux contrôles de gouvernance (autorisations de données, journaux d'audit, approbations avec supervision humaine). L'activité récente de l'écosystème souligne un mouvement vers la plateformisation et les couches de données connectées : McCarthy a annoncé un partenariat pluriannuel de plusieurs millions de dollars avec Palantir en juin 2026 pour mettre en œuvre une suite d'opérations native IA (Pulse) sur Palantir AIP, tandis que Procore a annoncé une intégration avec NVIDIA Omniverse DSX Blueprint en mars 2026 pour soutenir la construction d'usines d'IA et d'infrastructures de centres de données. La robotique et l'autonomie étendent la chaîne vers le matériel et les opérations sur site, comme l'illustre le partenariat de Boston Dynamics avec FieldAI en mars 2026 pour améliorer Spot en vue d'une inspection autonome et d'un suivi de l'avancement ; les principaux goulets d'étranglement se situent de plus en plus dans la disponibilité d'une main-d'œuvre qualifiée (en particulier pour les compétences MEP et électriques) et dans la connectivité de site et la qualité des données nécessaires pour maintenir la performance des modèles au-delà des phases pilotes.

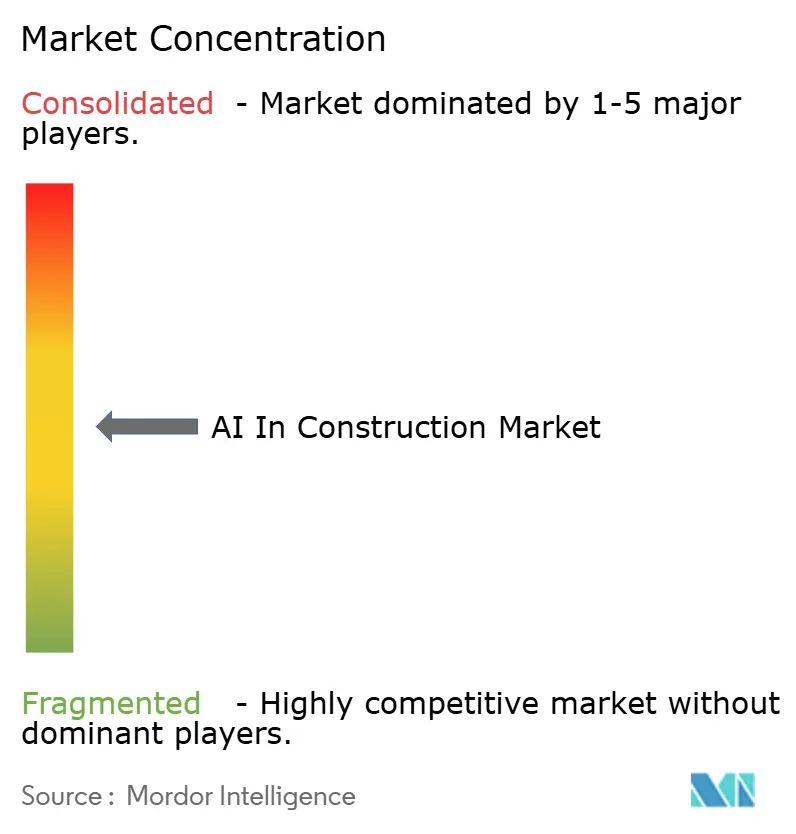

Paysage concurrentiel

Le secteur reste modérément fragmenté, les cinq premiers fournisseurs représentant environ 35 % de la facturation mondiale, ce qui permet aux nouveaux entrants agiles de s'implanter. Autodesk, Trimble et Oracle étendent leurs suites intégrées avec des modules d'IA pour protéger leurs bases installées. Les challengers natifs de l'IA tels que Buildots, Alice Technologies et Doxel se concentrent sur la capture d'avancement haute résolution et la simulation de planification pour offrir un retour sur investissement distinctif.

Les alliances avec les hyperscalers accélèrent la maturité des produits. Cemex s'est associé à Microsoft pour lancer le premier assistant d'IA générative adapté aux flux de travail du ciment et du béton. Suffolk Construction s'est associé à Trunk Tools pour créer une boîte à outils d'IA standardisée déployée sur 40 chantiers actifs. Les startups PropTech et ConTech ont levé respectivement 4,47 milliards USD et 3,7 milliards USD en 2024, signalant un regain de confiance des investisseurs.

Les espaces blancs en évolution rapide comprennent l'orchestration de la chaîne d'approvisionnement, l'automatisation de la conformité réglementaire et la réutilisation de la conception basée sur des graphes de connaissances. Les fournisseurs qui associent des stratégies de propriété des données à des architectures de plateformes ouvertes sont les mieux placés pour façonner la prochaine vague de croissance au sein du marché de l'IA dans la construction.

Leaders du secteur de l'IA dans la construction

Autodesk, Inc.

Smartvid.io, Inc.

Doxel, Inc.

Trimble Inc.

Bentley Systems, Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc majeur consiste à transformer les frictions liées à la conformité et aux contrats en flux de travail structurés et automatisables, en particulier pour les processus riches en documents (contrats, soumissions et spécifications) et les pistes de preuves de sécurité (inspections, EPI, événements de proximité). Trimble a signé un accord en avril 2026 pour acquérir Document Crunch afin d'ajouter une analyse documentaire assistée par IA et une gestion des risques dans Trimble Construction One, reflétant la demande d'outils qui réduisent les risques juridiques et commerciaux tout en maintenant les équipes dans les systèmes principaux de livraison de projets. En parallèle, la gouvernance de l'IA pilotée par les marchés publics devient un critère d'achat pour les travaux du secteur public et des infrastructures critiques, illustré par les actions de la GSA en 2026 sur les exigences de sauvegarde de l'IA pour les marchés fédéraux ; cela crée des opportunités pour les fournisseurs et intégrateurs qui intègrent la journalisation d'audit, les contrôles de données et les pratiques de systèmes de management de l'IA directement dans les plateformes de construction et les environnements de données communs.

Une autre opportunité se situe à l'intersection de la construction et des opérations, où les flux de travail d'exploitation et de maintenance post-construction bénéficient de données d'actifs unifiées, de maintenance prédictive et de mise en service continue. Autodesk a annoncé en mai 2026 un accord définitif pour acquérir MaintainX (environ 3,6 milliards USD) afin d'élargir les capacités de maintenance et d'exploitation au sein d'Autodesk Operations Solutions, renforçant une évolution du marché vers la connexion des données de livraison avec la performance des actifs en temps réel. Les infrastructures et le génie civil lourd se distinguent également comme une voie de croissance portée par la consolidation, Nemetschek ayant finalisé l'acquisition de HCSS en juillet 2026 pour approfondir ses capacités dans les logiciels de construction lourde, en phase avec l'élan plus large des programmes d'infrastructures et des constructions liées aux centres de données qui exigent un contrôle plus strict des calendriers, une vérification de l'avancement et une optimisation des ressources dans des portefeuilles de projets complexes.

Développements récents du secteur

- Juillet 2026 : Nemetschek Group a finalisé l'acquisition de HCSS pour développer son segment Build & Construct dans les logiciels de génie civil lourd et d'infrastructure. Cette opération élargit la présence de Nemetschek dans les flux de travail centrés sur les entrepreneurs, où les données d'estimation, d'exécution sur le terrain et d'exploitation des équipements peuvent alimenter des contrôles de productivité et de risque pilotés par l'IA à travers de grands programmes d'infrastructure.

- Septembre 2025 : Autodesk a annoncé la disponibilité commerciale de modèles fondamentaux d'IA générative 3D pour Autodesk Forma et Autodesk Fusion, et a exposé des plans visant à intégrer Autodesk Construction Cloud dans la plateforme cloud Forma. Cela a renforcé la pile d'IA sensible à la géométrie d'Autodesk et soutient un lien plus étroit entre les décisions de conception en phase amont et la coordination et les contrôles de construction en aval.

- Novembre 2024 : Trimble a étendu la conception assistée par IA et les contrôles de projet au sein de son écosystème en dévoilant SketchUp Diffusion, des améliorations d'automatisation ProjectSight et la détection de symboles LiveCount lors de sa conférence Dimensions. Ces lancements ont fait progresser la conception et les contrôles de projet assistés par IA au sein de l'écosystème de Trimble, renforçant la tendance à intégrer les fonctionnalités d'IA dans les flux de travail de construction établis.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché est défini comme les revenus générés par l'utilisation d'outils d'intelligence artificielle dans les flux de travail de construction afin de planifier, surveiller et exécuter les projets plus efficacement, y compris les logiciels, les services connexes et les systèmes activés par l'IA utilisés sur les chantiers et dans les bureaux administratifs.

Exclusions du périmètre : Nous excluons les dépenses en matériel informatique et en connectivité à usage général qui ne sont pas principalement effectuées pour exécuter ou fournir des cas d'usage d'IA dans la construction.

Aperçu de la segmentation

- Par composant

- Solutions

- Services

- Par application

- Planification et conception

- Sécurité et gestion des risques

- Équipements autonomes et semi-autonomes

- Contrôle qualité et suivi de l'avancement

- Maintenance prédictive

- Autres

- Par déploiement

- Cloud

- Sur site

- Hybride

- Par phase du cycle de vie du projet

- Pré-construction

- Construction

- Post-construction / Exploitation et maintenance

- Par utilisateur final

- Entrepreneurs généraux

- Sous-traitants spécialisés

- Architectes et ingénieurs

- Maîtres d'ouvrage / Promoteurs

- Gestionnaires d'installations

- Autres utilisateurs finaux

- Par type de projet

- Résidentiel

- Commercial

- Industriel

- Infrastructure (transport, services publics)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la constitution d'une base factuelle sur l'activité de construction et l'adoption numérique, puis sa mise en correspondance avec les cas d'usage spécifiques de l'IA observés dans les déploiements de construction. Nous nous appuyons principalement sur des sources publiques telles que les séries de dépenses de construction du U.S. Census, les indicateurs de productivité et d'emploi du Bureau of Labor Statistics, la production de construction d'Eurostat, les jeux de données macroéconomiques et d'infrastructure de la Banque mondiale et de l'OCDE, ainsi que les normes ou orientations publiées par des organismes tels que le NIST et l'ISO.

Ensuite, nous examinons les dépôts d'entreprises, les présentations de résultats, la presse réputée et les sites d'associations pour cartographier les cas d'usage typiques et les modèles d'achat chez les entrepreneurs, les maîtres d'ouvrage et les équipes EPC. Le cas échéant, nous utilisons également des abonnements payants pour les données financières et de renseignement d'entreprises, la surveillance des actualités et des finances, et les bases de données de brevets afin que les intrants du modèle restent cohérents entre les pays et dans le temps. Les sources listées ici sont illustratives, et nous avons également utilisé d'autres références publiques et payantes pour collecter, vérifier et clarifier les données.

Entretiens et enquêtes primaires

Pour convertir la base factuelle en dimensionnement pratique, nous menons des entretiens avec des experts et des enquêtes structurées auprès d'acheteurs de technologies de construction, de chefs de projet, d'intégrateurs de systèmes et de spécialistes de solutions dans les principales régions. Ces échanges aident à confirmer les niveaux d'adoption par flux de travail, les approches de tarification typiques (abonnement, usage et contrats à forte composante de service), et le décalage temporel entre les projets pilotes et les déploiements à grande échelle, ce qui est ensuite utilisé pour affiner les hypothèses.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 28 % | Dirigeants (CXO) : 12 % | APAC : 47 % |

| Niveau intermédiaire : 57 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 31 % |

| Acteurs plus petits : 15 % | Managers : 54 % | Amériques : 22 % |

Dimensionnement et prévision du marché

Le modèle de dimensionnement est construit selon une approche descendante où la production de construction et l'activité des projets sont traduites en un bassin de demande adressable à l'aide d'hypothèses d'adoption et d'intensité de dépenses pour l'IA par flux de travail. Pour ancrer cette approche, nous vérifions les totaux à l'aide d'approximations ascendantes sélectives, notamment des divulgations de revenus de fournisseurs échantillonnés, des vérifications de canaux auprès des partenaires d'implémentation, et une construction ASP x clients actifs pour quelques cas d'usage très visibles.

Les intrants qui influencent généralement le modèle comprennent les dépenses de construction par région, la disponibilité de la main-d'œuvre et la pression salariale (qui influence l'appétit pour l'automatisation), la part des projets utilisant le BIM et la collaboration numérique, la pénétration des systèmes de surveillance et de sécurité sur site, ainsi que la cadence des projets d'infrastructure et d'énergie qui achètent généralement davantage d'analytique. Pour les prévisions, nous utilisons une analyse de scénarios appuyée par les avis d'experts sur la rapidité avec laquelle les pilotes se convertissent en déploiements à l'échelle de l'entreprise, puis nous appliquons un lissage des tendances pour éviter les pics ponctuels dus à de grands projets. Lorsque les signaux ascendants font défaut pour de plus petites zones géographiques, nous comblons les lacunes à l'aide de taux d'adoption de substitution issus de marchés de construction similaires, puis nous revérifions la dépense implicite par projet pour en évaluer la vraisemblance.

Validation des données et cycle de mise à jour

Les résultats sont validés en comparant le modèle à des signaux indépendants, tels que l'orientation des dépenses logicielles dans la construction, la solidité du pipeline de projets, et les tendances d'embauche pour les rôles liés aux données et au numérique dans les entreprises AEC. Si une région présente un bond inhabituel, nous revoyons les hypothèses étape par étape et recontactons les répondants pour confirmer si l'évolution est réelle ou liée au calendrier.

Avant validation finale, le travail passe par plusieurs cycles de révision par les analystes qui vérifient la cohérence des unités, le calendrier de conversion des devises, et si les moteurs de prévision restent alignés avec ce que les acheteurs ont décrit. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent, tels que des changements réglementaires majeurs, un ralentissement marqué de la construction, ou un changement de palier dans les modèles de déploiement. Avant la livraison, une dernière passe est effectuée afin que les clients reçoivent la vue la plus actuelle disponible.

Comparaison du dimensionnement du marché de l'intelligence artificielle dans la construction par Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour l'IA dans la construction peuvent varier considérablement, même lorsque le sujet semble identique, car les cabinets appliquent des règles de comptage et des années de référence différentes. L'écart est généralement déterminé par ce qui est inclus comme valeur d'IA, la manière dont les services sont traités, et si l'estimation reflète l'adoption actuelle ou une montée en puissance plus agressive à court terme.

Les principaux facteurs d'écart sur ce marché proviennent souvent du mélange de catégories adjacentes comme les logiciels de construction plus larges, les plateformes IoT ou le matériel robotique dans le total, et de l'application de taux de croissance élevés sans vérifier les délais de mise en œuvre sur des projets réels. Lorsque les conversions de devises proviennent de mois différents, et lorsque la tarification par abonnement est projetée sans vérification de la réalité contractuelle, les totaux peuvent dériver, ce qui se reflète dans la fourchette du tableau, largement expliquée par les choix de périmètre et d'hypothèses, ainsi que par une règle d'inclusion plus stricte appliquée dans le scénario de référence de Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 12,94 milliards USD (2026) | |

| Éditeur sectoriel A | 4,86 milliards USD (2025) | Utilise une année de référence antérieure et une capture de revenus plus étroite qui semble privilégier les solutions logicielles, avec un traitement moins explicite des implémentations à forte composante de service et des systèmes activés par l'IA liés aux flux de travail de construction. |

| Éditeur mondial B | 3,02 milliards USD (2026) | Comptabilise les revenus selon une vision plus proche du départ usine et peut sous-estimer les dépenses des utilisateurs finaux lorsque le déploiement, l'intégration et les services d'IA continus sont regroupés par des partenaires ou saisis en dehors de la catégorie principale. |

Pris ensemble, cette comparaison montre que l'alignement du périmètre importe plus que le calcul lui-même, en particulier sur ce qui est comptabilisé comme dépense spécifique à l'IA au sein des programmes de construction. En rattachant les hypothèses à des signaux observables d'activité de construction, puis en les vérifiant par des retours d'entretiens sur le calendrier d'adoption et la tarification, nous obtenons un chiffre pratique qui peut être retracé à des moteurs clairs et reproduit dans de futures mises à jour.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'IA dans la construction ?

Le marché s'élève à 12,94 milliards USD en 2026 et devrait atteindre 27,92 milliards USD d'ici 2031 à un TCAC de 16,62 %.

Quelle région connaît la croissance la plus rapide ?

L'APAC mène la croissance avec un TCAC de 32,26 % jusqu'en 2031, portée par des dépenses d'infrastructure records et des politiques favorables à la transformation numérique.

Quel segment d'application connaîtra la croissance la plus rapide ?

La sécurité et la gestion des risques devrait croître à un TCAC de 38,02 % à mesure que les régulateurs renforcent l'application des règles de sécurité sur les chantiers.

Pourquoi les déploiements hybrides gagnent-ils en popularité ?

Les modèles hybrides équilibrent l'évolutivité du cloud avec la sécurité des données sur site, les rendant idéaux pour les chantiers à connectivité intermittente ou soumis à des exigences strictes de souveraineté des données.

Qu'est-ce qui freine l'adoption à court terme chez les petits entrepreneurs ?

L'investissement initial élevé et l'accès limité à des talents maîtrisant l'IA rendent difficile pour de nombreuses PME la réalisation d'un retour rapide sur investissement dans les initiatives d'IA.

Quelle est la concentration de la concurrence entre fournisseurs ?

Le marché est modérément concentré ; les cinq premiers fournisseurs contrôlent environ un tiers des revenus, laissant de nombreuses opportunités aux startups spécialisées pour gagner des parts.

Dernière mise à jour de la page le: