Taille et part du marché des accélérateurs IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2026 - 2031 |

|---|---|

| Taille du Marché (2026) | 174.69 Milliards de dollars |

| Taille du Marché (2031) | 518.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.30% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des accélérateurs IA par Mordor Intelligence

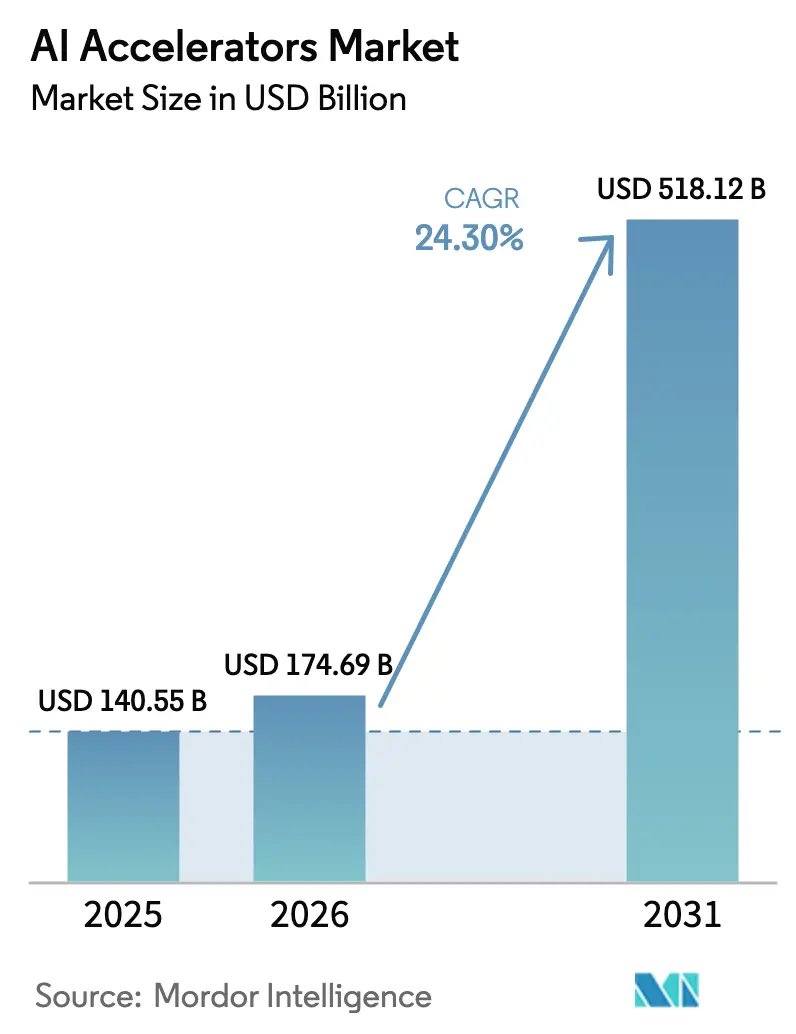

La taille du marché des accélérateurs IA devrait passer de 140,55 milliards USD en 2025 à 174,69 milliards USD en 2026 et devrait atteindre 518,12 milliards USD d'ici 2031, à un CAGR de 24,30% sur la période 2026-2031. Cette croissance exceptionnelle reflète la demande hyperscale en calcul d'IA générative, les dépenses d'investissement agressives dans les semi-conducteurs et les évolutions architecturales rapides favorisant la mémoire à haute bande passante et le packaging avancé. L'Amérique du Nord a conservé son leadership grâce à des déploiements cloud concentrés, tandis que l'Asie-Pacifique a enregistré la croissance unitaire la plus rapide, les fabricants chinois de véhicules électriques (VE) et les entreprises sud-coréennes de puces poussant le silicium propriétaire. Les circuits intégrés spécifiques à une application (ASIC) personnalisés gagnent du terrain alors que les opérateurs recherchent un coût total de possession plus faible, mais les unités de traitement graphique (GPU) continuent de dominer la phase initiale d'entraînement en raison de leur écosystème logiciel polyvalent [1]Center for Strategic and International Studies, "The AI Power Surge: Growth Scenarios for GenAI Datacenters Through 2030," csis.org . Les contraintes de la chaîne d'approvisionnement dans le packaging avancé et la mémoire à haute bande passante, conjuguées à la hausse des densités de puissance des centres de données, reconfigurent la conception des installations et les priorités d'investissement régionales.

Principaux Points du Rapport

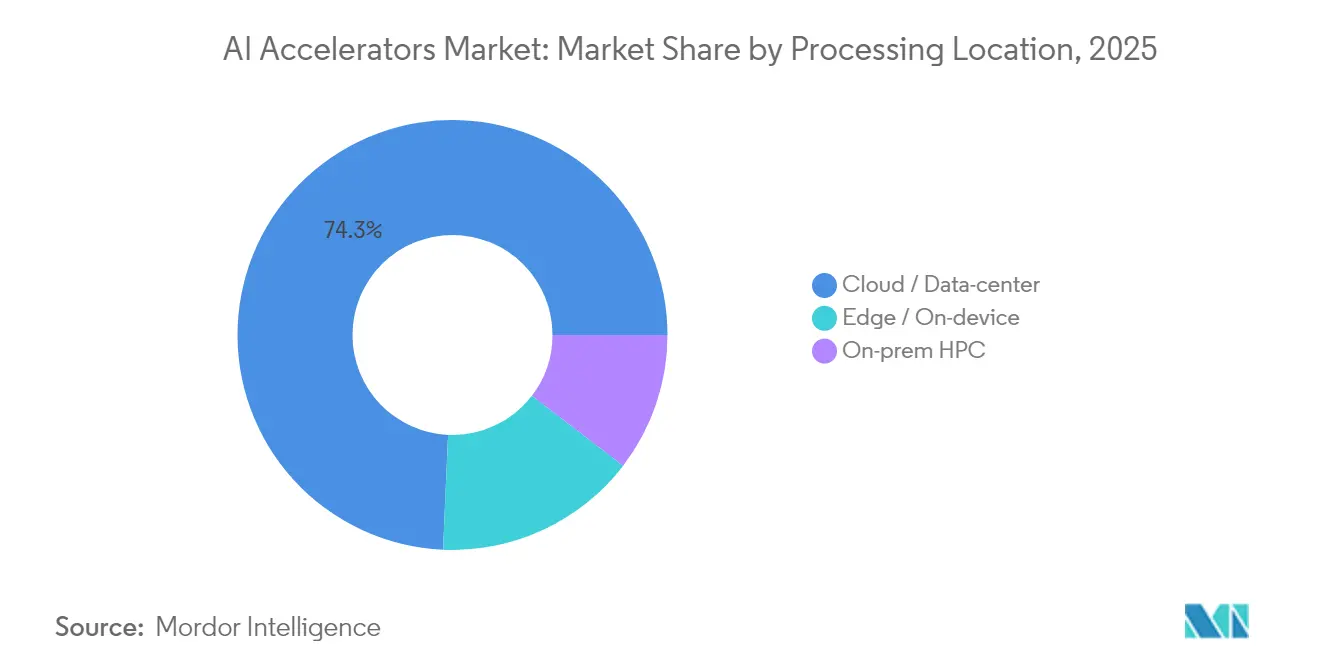

- Par emplacement de traitement, les déploiements cloud/centres de données ont capturé 75% de la part du marché des accélérateurs IA en 2024, tandis que les solutions edge/sur appareil progressent à un CAGR de 27% jusqu'en 2030.

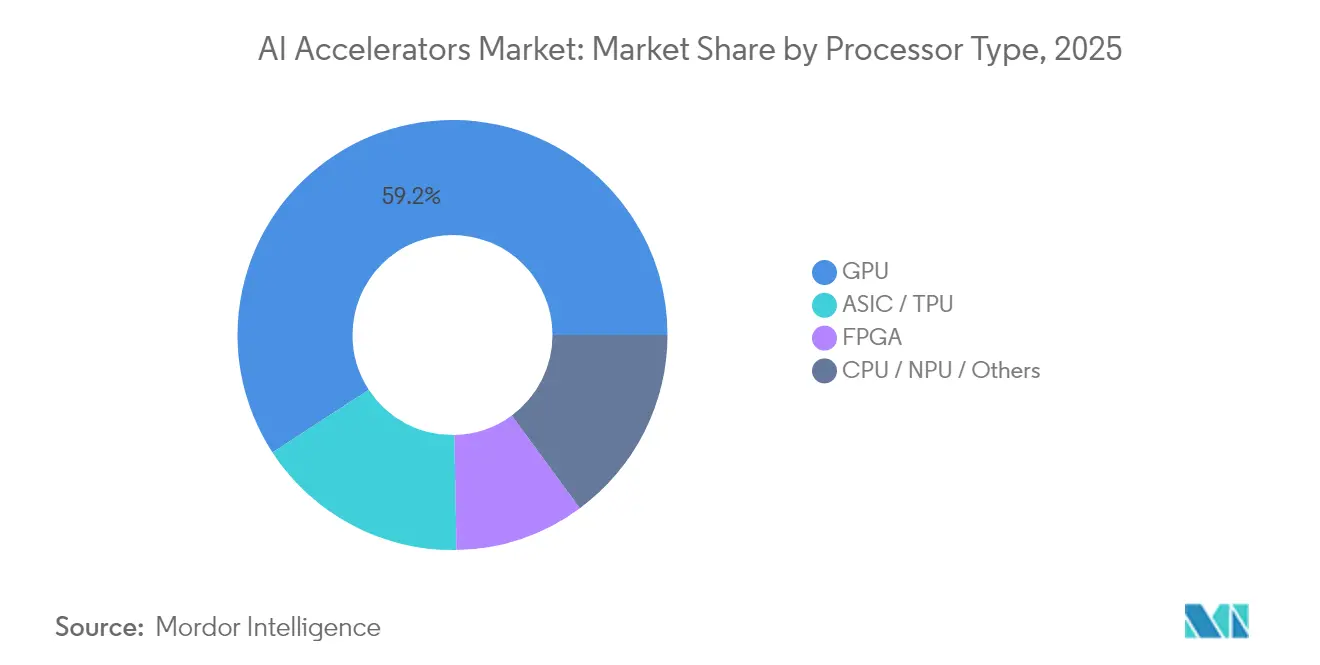

- Par type de processeur, les GPU ont mené avec une part de revenus de 60% en 2024 ; les ASIC devraient croître à un CAGR de 28% jusqu'en 2030.

- Par fonction, les applications d'entraînement représentaient 58% de la taille du marché des accélérateurs IA en 2024, tandis que l'inférence progresse à un CAGR de 27% sur le même horizon.

- Par secteur d'utilisation final, les fournisseurs de services cloud hyperscale détenaient 53% de la part de la taille du marché des accélérateurs IA en 2024, tandis que les équipementiers automobiles et les fournisseurs de rang 1 se développent à un CAGR de 26% jusqu'en 2030.

- Par géographie, l'Amérique du Nord commandait une part de 44% en 2024, et l'Asie-Pacifique affiche la croissance la plus élevée à un CAGR de 28% jusqu'en 2030.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des accélérateurs IA

Tableau d'analyse de l'impact des moteurs*

| Moteur | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande de calcul pour l'IA générative dans les centres de données hyperscale | +8.5% | Amérique du Nord, Asie-Pacifique, Europe | Moyen terme (2-4 ans) |

| Avancées en matière de chiplets et de packaging avancé | +4.8% | Taïwan, Corée du Sud, États-Unis | Moyen terme (2-4 ans) |

| Croissance des accélérateurs périphériques à faible consommation pour l'automobile et la santé | +6.2% | Mondial, plus fort dans les pôles automobiles | Long terme (≥ 4 ans) |

| Incitations gouvernementales pour la fabrication nationale de puces IA | +3.7% | États-Unis, Europe, Japon, Inde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande explosive de calcul pour l'IA générative dans les centres de données hyperscale

Les opérateurs hyperscale étendent leurs déploiements à des centaines de milliers de GPU haut de gamme par campus pour prendre en charge à la fois l'entraînement des modèles et l'inférence 24h/24 et 7j/7. Les prévisions du secteur indiquent que le parc installé pourrait atteindre 6,5 à 7 millions d'unités par an d'ici 2025, portant les besoins en énergie vers 84 GW, soit approximativement la charge actuelle du réseau électrique d'un État américain supplémentaire [CSIS.ORG]. La demande soutenue a propulsé les revenus du centre de données de NVIDIA de 110 milliards USD en 2024 à un montant attendu de 173 milliards USD en 2025, renforçant l'importance de la sécurité d'approvisionnement et suscitant des investissements sans précédent dans les capacités de packaging avancé.

Prolifération des appareils IA périphériques nécessitant des accélérateurs à faible consommation

Les plateformes automobiles et de santé exigent une latence inférieure à 20 millisecondes et une conformité stricte en matière de souveraineté des données, ce qui incite à un glissement vers l'inférence sur appareil. Le marché des chipsets IA pour l'automobile devrait atteindre 14,68 milliards USD d'ici 2034, avec une croissance annuelle de 20 %, tandis que la Food and Drug Administration américaine a homologué 950 dispositifs médicaux intégrant l'IA depuis le début du suivi, soit une hausse de 15 % au premier semestre 2024. De nouvelles solutions telles que l'A2X de Telechips offrent 200 TOPS dans des boîtiers de système sur puce intégrés, traçant une voie claire vers une intelligence localisée et économiquement efficiente.

Avancées en matière de chiplets et de packaging avancé pour améliorer la bande passante mémoire

Les architectures hétérogènes à base de chiplets surmontent le mur mémoire qui limite le débit de l'IA. L'Universal Chiplet Interconnect Express (UCIe) permet des liaisons die-à-die multi-fournisseurs, et les assemblages 3,5D des leaders du secteur intègrent plus de 6 000 mm² de silicium dans un seul boîtier.[2]Nature Electronics, "Conceptions de systèmes en boîtier tridimensionnels haute performance et économes en énergie avec UCIe," nature.com Combinées à la mémoire à haute bande passante, ces conceptions élèvent la densité de bande passante bien au-delà de la trajectoire de la mise à l'échelle monolithique conventionnelle.[3]IBM Research, "Répondre aux demandes explosives de l'IA avec les architectures à chiplets," ibm.com

Incitations gouvernementales de type CHIPS pour les usines nationales de puces IA

La loi américaine CHIPS and Science Act a alloué 52,7 milliards USD en soutien direct, déclenchant plus de 540 milliards USD de projets annoncés dans le secteur privé et établissant un crédit d'impôt à l'investissement de 25 % pour la fabrication avancée. Des programmes comparables au Japon, en Europe et en Inde accélèrent les constructions de capacités régionales tout en introduisant des « garde-fous » limitant l'expansion dans les juridictions sensibles, modifiant durablement la prise de décision des fonderies.

Tableau d'analyse de l'impact des freins*

| Frein | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Pénuries de tranches inférieures à 5 nm | −4.2% | Taïwan, Corée du Sud, États-Unis | Court terme (≤ 2 ans) |

| Coût total de possession croissant pour les clusters refroidis par liquide | −3.1% | Marchés hyperscale mondiaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénuries de tranches inférieures à 5 nm freinant les volumes d'expédition

Même après les montées en cadence des procédés, la demande de tranches en nœuds de pointe dépasse l'offre. La production mensuelle de TSMC en 3 nm devrait atteindre 125 000 tranches au second semestre 2025, mais les commandes concurrentes des entreprises d'électronique grand public et de centres de données maintiennent un marché de vendeurs qui maintient les prix des tranches près de 21 000 USD[6]Taiwan Semiconductor Manufacturing Company, "Mise à jour de la capacité en nœuds avancés," tsmc.com . La capacité alternative limitée prolonge les délais de livraison et augmente l'intensité capitalistique des nouvelles conceptions IA.

Coût total de possession croissant des clusters GPU refroidis par liquide

Les accélérateurs de nouvelle génération dépassent 1 000 W par appareil, poussant les densités de baies au-delà de 140 kW et rendant le refroidissement par liquide indispensable. L'adoption a atteint 10 % des baies hyperscale fin 2024 et continue d'augmenter à mesure que l'infrastructure mécanique et électrique existante peine à dissiper la chaleur efficacement[5]TrendForce, "La pénétration du refroidissement par liquide devrait atteindre 10 % fin 2024," trendforce.com . Les opérateurs font face à des coûts supplémentaires pour la distribution du liquide de refroidissement, la détection des fuites et la maintenance spécialisée, qui ensemble ralentissent le rythme de déploiement des centres de données dans les régions à contraintes énergétiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de processeur : les GPU conservent leur leadership tandis que les ASIC accélèrent

Les GPU ont détenu 59,20 % de la part des revenus du marché des accélérateurs IA en 2025. Leur large écosystème logiciel, incarné par CUDA, les rend indispensables pour la recherche et le développement en phase initiale. La taille du marché des accélérateurs IA pour les ASIC devrait s'étendre à un TCAC de 27,15 %, reflétant des conceptions sur mesure par les hyperscalers cherchant l'efficacité énergétique et économique lors de l'inférence en régime permanent. Les feuilles de route des fournisseurs montrent que les opérateurs cloud augmentent leurs mises en production internes et s'engagent sur des volumes de fonderie pour des puces propriétaires. Les réseaux de portes programmables (FPGA) restent attractifs là où la reconfigurabilité compense un débit de pointe plus faible, notamment pour les charges de travail périphériques en évolution. Les hybrides CPU/NPU répondent aux appareils grand public sensibles aux coûts grâce à une intégration étroite du traitement hôte, des moteurs de sécurité et des cœurs neuronaux, élargissant les opportunités pour les fournisseurs de composants standard.

La dynamique vers les ASIC reconfigure l'allocation du capital. Broadcom anticipe une opportunité ASIC de 60 à 90 milliards USD d'ici 2027, et les dispositifs TPU, Trainium ou Inferentia internes entrent de plus en plus dans les clusters de production. La primauté continue des GPU est donc attendue dans la recherche intensive en entraînement, mais une part structurellement plus élevée des dépenses d'inférence migrera vers les ASIC à mesure que la maturité des compilateurs, les chaînes d'outils open source et les abstractions logicielles progresseront. L'environnement d'architecture mixte qui en résulte favorise les fournisseurs capables de livrer des chaînes d'outils unifiées sur des cibles matérielles hétérogènes.

Par emplacement de traitement : le cloud domine mais la périphérie gagne en vitesse

Les installations cloud et de colocation ont représenté 74,30 % des dépenses de 2025, soutenues par des économies d'échelle et un meilleur accès aux tranches inférieures à 5 nm. Néanmoins, la livraison en périphérie progresse à un TCAC de 26,20 % à mesure que l'autonomie automobile, les diagnostics de santé au point de soins et la réglementation sur la vie privée exigent une inférence locale. Le marché des accélérateurs IA soutient désormais un modèle à deux niveaux dans lequel l'entraînement centralisé est complété par une inférence distribuée, permettant aux développeurs d'applications de minimiser la latence tout en soulageant la pression sur la bande passante. Les clusters de calcul haute performance (HPC) sur site conservent leur importance pour les entreprises de services financiers et les laboratoires nationaux qui doivent contrôler les données et garantir une latence déterministe.

Les constructeurs automobiles OEM illustrent l'inflexion périphérique. Les calendriers des produits Orin et Thor de NVIDIA ont incité les marques chinoises à renforcer leurs programmes de puces internes, et les fournisseurs coréens alignent leurs feuilles de route de packaging sur les normes de température et de sécurité de niveau automobile. La santé suit une trajectoire similaire à mesure que les fournisseurs d'imagerie diagnostique intègrent des pipelines IA directement dans les scanners, évitant les allers-retours vers le cloud qui compromettraient l'efficacité du flux de travail ou la confidentialité des patients.

Par fonction : l'entraînement en tête, l'inférence en forte progression

L'entraînement a consommé 57,30 % des revenus de 2025, reflétant le coût computationnel élevé de la création de modèles de pointe. À mesure que ces modèles se commercialisent, les dépenses d'inférence augmenteront plus rapidement, atteignant un TCAC de 26,10 % jusqu'en 2031. La taille du marché des accélérateurs IA consacrée à l'inférence bénéficie de conceptions ASIC qui échangent la précision numérique contre l'efficacité énergétique. En pratique, les charges de travail d'inférence nécessitent un calcul soutenu mais à faible latence, ce qui s'aligne avec les architectures d'accélérateurs mettant l'accent sur la bande passante mémoire plutôt que sur la densité brute en virgule flottante. Les appareils émergents revendiquent une amélioration d'un ordre de grandeur en watts par jeton par rapport aux GPU phares, soulignant la logique économique derrière ce changement.

La transition modifie les schémas d'achat. Les entreprises autrefois focalisées sur le débit d'entraînement maximal mettent désormais l'accent sur les taux d'utilisation des clusters, le support des compilateurs et le middleware d'orchestration de l'inférence. Les benchmarks s'étendent donc au-delà des TOPS ou FLOPS pour inclure le temps jusqu'au premier jeton et le coût total par sortie générée. Les fournisseurs répondant avec des piles matérielles-logicielles intégrées verticalement remportent des pilotes qui se convertissent rapidement en engagements pluriannuels, consolidant la visibilité des revenus.

Par secteur d'utilisation final : les hyperscalers ancrent la demande, l'automobile accélère

Les fournisseurs de cloud hyperscale ont contrôlé 52,40 % des dépenses en 2025, conséquence de leurs immenses flottes de cloud public et de leurs pipelines de produits internes. Chaque nouvelle version de fonctionnalité d'IA générative — de la recherche à la productivité bureautique — mobilise une capacité d'accélérateur supplémentaire dans des accords de niveau de service ciblant des temps de réponse à un chiffre en millisecondes. Les fournisseurs cloud investissent simultanément des milliards dans des puces propriétaires pour réduire leur dépendance aux appareils standard et comprimer les coûts opérationnels.

Les constructeurs automobiles représentent le groupe d'acheteurs à la croissance la plus rapide, se développant à un TCAC de 25,30 %. Les cycles de rafraîchissement des produits du secteur, à la manière de la Silicon Valley, alimentent une demande matérielle continue, de l'assistance à la conduite avancée de niveau 2+ aux ambitions de conduite entièrement autonome. NVIDIA commandait environ 30 % du marché mondial du calcul ADAS en 2024, mais des fournisseurs chinois tels que Horizon Robotics, Huawei et de nouveaux entrants coréens érodent cette part grâce à des produits conformes à l'ASIL et optimisés en termes de coûts. La santé suit de près à mesure que la montée en puissance de l'imagerie médicale intégrant l'IA propulse l'inférence de qualité clinique dans la pratique courante. Les segments des services financiers et des télécommunications complètent la demande grâce à des stratégies de trading à faible latence et aux déploiements d'IA-RAN, chacun nécessitant un réglage d'accélérateur spécifique au domaine.

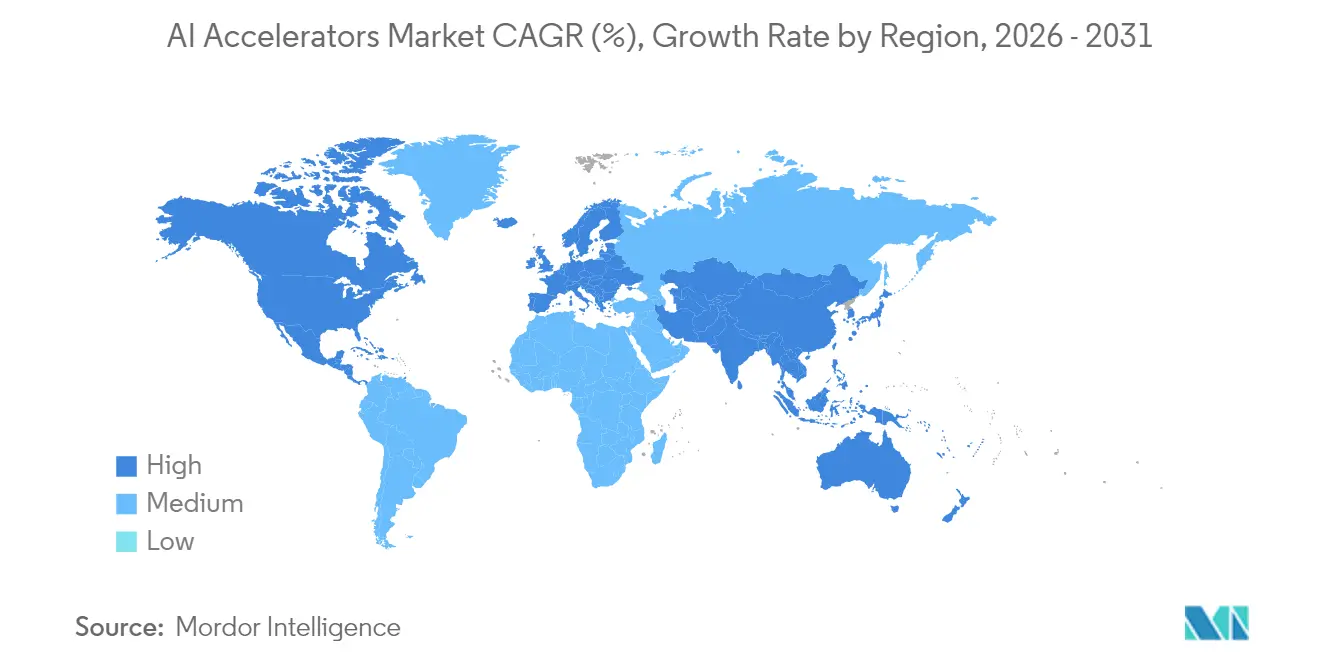

Analyse géographique

L'Amérique du Nord a capté une part de 43,50 % du marché des accélérateurs IA en 2025. La concentration des sièges sociaux des clouds hyperscale, la profondeur du financement par capital-risque et les stimulants de la loi CHIPS Act continuent de canaliser à la fois la demande et la capacité de fabrication vers la région. Les investissements continus dans les fonderies nationales, le packaging avancé et l'assemblage de mémoire à haute bande passante devraient diversifier les chaînes d'approvisionnement et atténuer l'exposition géopolitique.

L'Asie-Pacifique a affiché la croissance la plus rapide, progressant à un TCAC de 27,00 % entre 2025 et 2031. Les entreprises chinoises de véhicules électriques itèrent rapidement des puces automobiles propriétaires, tandis que la consolidation sud-coréenne — illustrée par la fusion Rebellions-Sapeon — crée des champions nationaux capables de négocier des capacités de lithographie et de packaging. La domination de Taïwan dans la production de tranches inférieures à 5 nm reste critique, bien que le risque géopolitique renforce les incitations pour les installations japonaises, indiennes et singapouriennes spécialisées dans les tests et l'assemblage de mémoire avancée.

L'Europe occupe une position plus modeste mais influente, guidée par des régimes réglementaires stricts et une solide base de fabrication automobile. La prochaine loi sur l'IA, conjuguée aux mandats de durabilité, pousse la conception des accélérateurs vers la transparence, l'efficacité énergétique et la responsabilité du cycle de vie. Pendant ce temps, les pays du Moyen-Orient et d'Afrique mettent en service des centres de données sur site vierge ancrés par la disponibilité des énergies renouvelables, posant les bases d'une future croissance régionale une fois que les politiques, les compétences et la connectivité auront mûri.

Paysage concurrentiel

Le marché des accélérateurs IA présente une forte concentration. NVIDIA a conservé environ 80 % des revenus mondiaux d'entraînement en 2024 grâce au verrouillage CUDA, aux bibliothèques logicielles intégrées et à un écosystème de partenaires mature. AMD a élargi son empreinte grâce aux acquisitions de ZT Systems et Silo AI, qui ajoutent ensemble une expertise en intégration de systèmes et des talents en optimisation de modèles qui aident à combler l'écart avec la pile de bout en bout de NVIDIA[8]Advanced Micro Devices, "AMD finalise l'acquisition de Silo AI," amd.com . Google, Amazon et Microsoft déploient chacun des appareils maison — TPU, Trainium et Maia respectivement — pour des charges de travail internes et pour les locataires du cloud public, érodant subtilement la domination des GPU standard.

Des spécialistes tels que Groq, Cerebras et Graphcore se concentrent sur des architectures de niche adaptées à l'inférence de transformeurs, à l'entraînement à l'échelle de la tranche ou aux charges de travail à tenseurs creux. Leur succès dépend de la maturité des compilateurs et de l'adoption par les développeurs. Les entrants axés sur la périphérie — notamment Hailo, DeepX et Axelera — poursuivent des conceptions ultra-basse consommation dont le prix est bien inférieur à 1 USD par TOPS, ciblant la longue traîne des appareils embarqués.

La pression concurrentielle se déplace vers des solutions holistiques qui regroupent le matériel, le logiciel d'orchestration et les couches de service. L'acquisition de Run:ai par NVIDIA illustre ce pivot, intégrant l'intelligence d'ordonnancement au cœur de la proposition de valeur du silicium et compliquant les efforts des concurrents pour gagner des parts sur le prix ou les performances seuls. La surveillance réglementaire et les couches d'interopérabilité open source comme ROCm et ZLUDA élargissent les options pour les développeurs, bien que la migration réelle reste freinée par les coûts de migration du code et la familiarité avec l'écosystème.

Leaders du secteur des accélérateurs IA

-

NVIDIA Corporation

-

Advanced Micro Devices, Inc. (AMD) (Xilinx, Inc.)

-

Intel Corporation (Habana Labs Ltd.)

-

Google LLC

-

Amazon Web Services, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2024 : AMD a acquis ZT Systems pour 4,9 milliards USD, élargissant son portefeuille de systèmes pour centres de données et accélérant la livraison de serveurs IA intégrés.

- Août 2024 : AMD a finalisé le rachat de Silo AI pour 665 millions USD, ajoutant des capacités de développement de modèles multilingues.

- Août 2024 : Rebellions et Sapeon ont fusionné sous parrainage gouvernemental pour former une entité sud-coréenne de semi-conducteurs IA plus importante.

- Mai 2025 : Telechips a présenté l'accélérateur automobile A2X avec des performances NPU de 200 TOPS, ciblant les programmes OEM mondiaux.

- Février 2025 : Meta a entamé des négociations pour acquérir FuriosaAI dans le cadre d'un plan d'investissement matériel pluriannuel de 65 milliards USD.

- Mai 2025 : Axelera AI a levé 68 millions USD pour faire évoluer sa plateforme d'inférence périphérique Metis basée sur RISC-V.

Portée du rapport mondial sur le marché des accélérateurs IA

| GPU |

| ASIC / TPU |

| FPGA |

| CPU / NPU / Autres |

| Cloud / Centre de données |

| Périphérie / Sur appareil |

| HPC sur site |

| Entraînement |

| Inférence |

| Fournisseurs de services cloud hyperscale |

| Centres de données d'entreprise et de colocation |

| Constructeurs automobiles OEM et équipementiers de rang 1 |

| Santé et sciences de la vie |

| Services financiers |

| Télécommunications et infrastructure 5G |

| Autres utilisateurs finaux (gouvernement, cybersécurité, industrie manufacturière, entre autres) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de processeur | GPU | ||

| ASIC / TPU | |||

| FPGA | |||

| CPU / NPU / Autres | |||

| Par emplacement de traitement | Cloud / Centre de données | ||

| Périphérie / Sur appareil | |||

| HPC sur site | |||

| Par fonction | Entraînement | ||

| Inférence | |||

| Par secteur d'utilisation final | Fournisseurs de services cloud hyperscale | ||

| Centres de données d'entreprise et de colocation | |||

| Constructeurs automobiles OEM et équipementiers de rang 1 | |||

| Santé et sciences de la vie | |||

| Services financiers | |||

| Télécommunications et infrastructure 5G | |||

| Autres utilisateurs finaux (gouvernement, cybersécurité, industrie manufacturière, entre autres) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| ASEAN | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des accélérateurs IA en 2026 ?

La taille du marché des accélérateurs IA a atteint 174,69 milliards USD en 2026 et devrait grimper à 518,12 milliards USD d'ici 2031.

Quel est le taux de croissance prévu des dépenses en accélérateurs IA ?

Les dépenses agrégées devraient progresser à un TCAC de 24,30 % entre 2026 et 2031.

Quel type de processeur domine les déploiements actuels ?

Les GPU commandent 59,20 % des revenus de 2025 grâce à leur écosystème logiciel mature et leur polyvalence sur les charges de travail.

Pourquoi les accélérateurs à base d'ASIC gagnent-ils en popularité ?

Les ASIC personnalisés améliorent le coût total de possession pour l'inférence en offrant une meilleure efficacité énergétique et un coût unitaire inférieur à celui des GPU à usage général.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique croît à un TCAC de 27,00 % à mesure que les constructeurs chinois de véhicules électriques et les entreprises sud-coréennes de conception de puces sans usine font évoluer leurs puces IA propriétaires.

Quel est le plus grand défi opérationnel auquel font face les opérateurs de centres de données ?

La hausse de la densité de puissance au-delà de 140 kW par baie entraîne l'adoption obligatoire de systèmes de refroidissement par liquide, ajoutant des coûts et de la complexité à la conception des installations.

Dernière mise à jour de la page le: