Taille et part du marché des centres de données d'intelligence artificielle (IA) en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

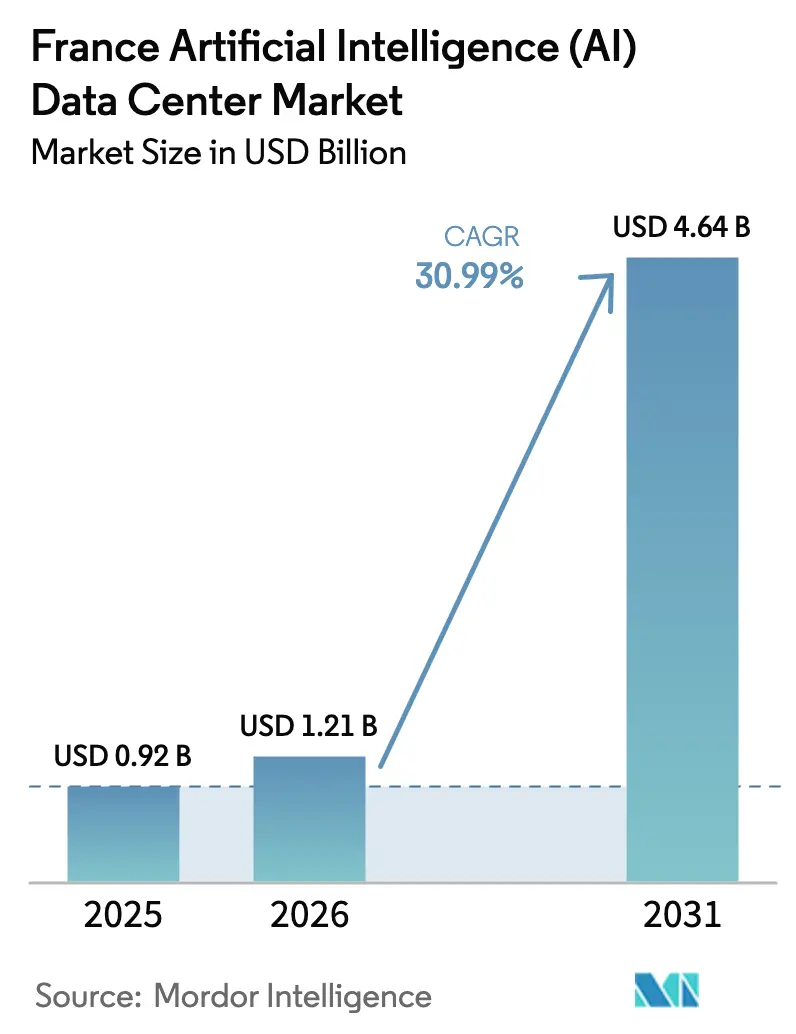

| Taille du marché de l'année de base (2025) | 0.92 Milliards de dollars |

| Taille du Marché (2026) | 1.21 Milliards de dollars |

| Taille du Marché (2031) | 4.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 30.99% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données d'intelligence artificielle (IA) en France par Mordor Intelligence

Le marché français des centres de données d'intelligence artificielle était évalué à 0,92 milliard USD en 2025 et devrait progresser de 1,21 milliard USD en 2026 pour atteindre 4,64 milliards USD d'ici 2031, à un CAGR de 30,99 % durant la période de prévision (2026-2031). La montée en puissance des charges de travail d'IA générative, le mix énergétique nucléaire et renouvelable bas carbone du pays, ainsi que les incitations publiques ciblées dans le cadre du programme France 2030 ancrent cette tendance de croissance. Les investisseurs ont annoncé plus de 109 milliards EUR (117 milliards USD) en nouvelles installations ou expansions françaises d'ici 2030, signalant la confiance que les garanties réglementaires en matière de résidence des données continueront à favoriser le traitement en territoire national. Les opérateurs accordent également la priorité aux modernisations de refroidissement liquide et aux conceptions d'alimentation haute densité pour héberger des clusters de GPU qui consomment 5 à 10 fois plus d'électricité que les baies uniquement équipées de CPU. Parallèlement, les délais de raccordement au réseau dans les corridors d'Île-de-France et de Marseille contraignent les fournisseurs à sécuriser des capacités en avance ou à se tourner vers des métropoles secondaires où les délais d'exécution sont plus courts.

Principaux enseignements du rapport

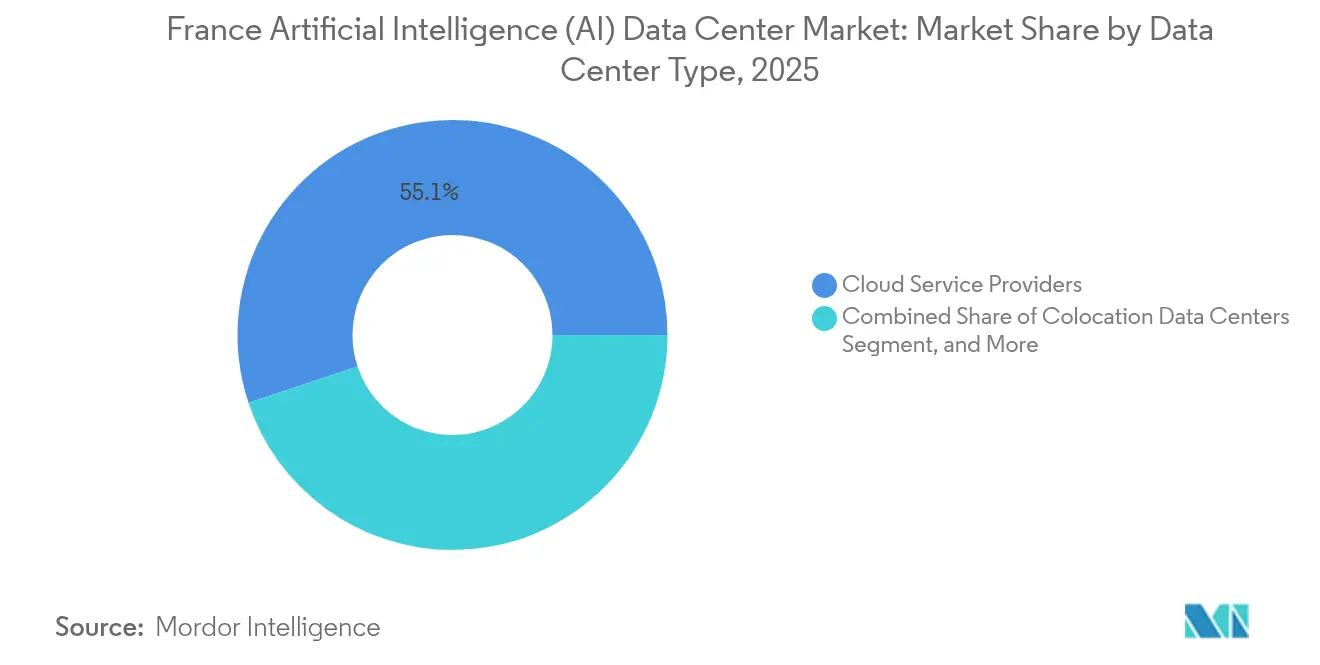

- Par type de centre de données, les fournisseurs de services cloud ont dominé avec une part de revenus de 55,10 % en 2025 sur le marché français des centres de données d'IA, tandis que les installations de colocation devraient progresser à un CAGR de 33,6 % jusqu'en 2031.

- Par composant, les logiciels ont conservé une part de 45,20 % en 2025 sur le marché français des centres de données d'IA, tandis que les dépenses en matériel devraient se développer à un CAGR de 32,92 % sur la même période.

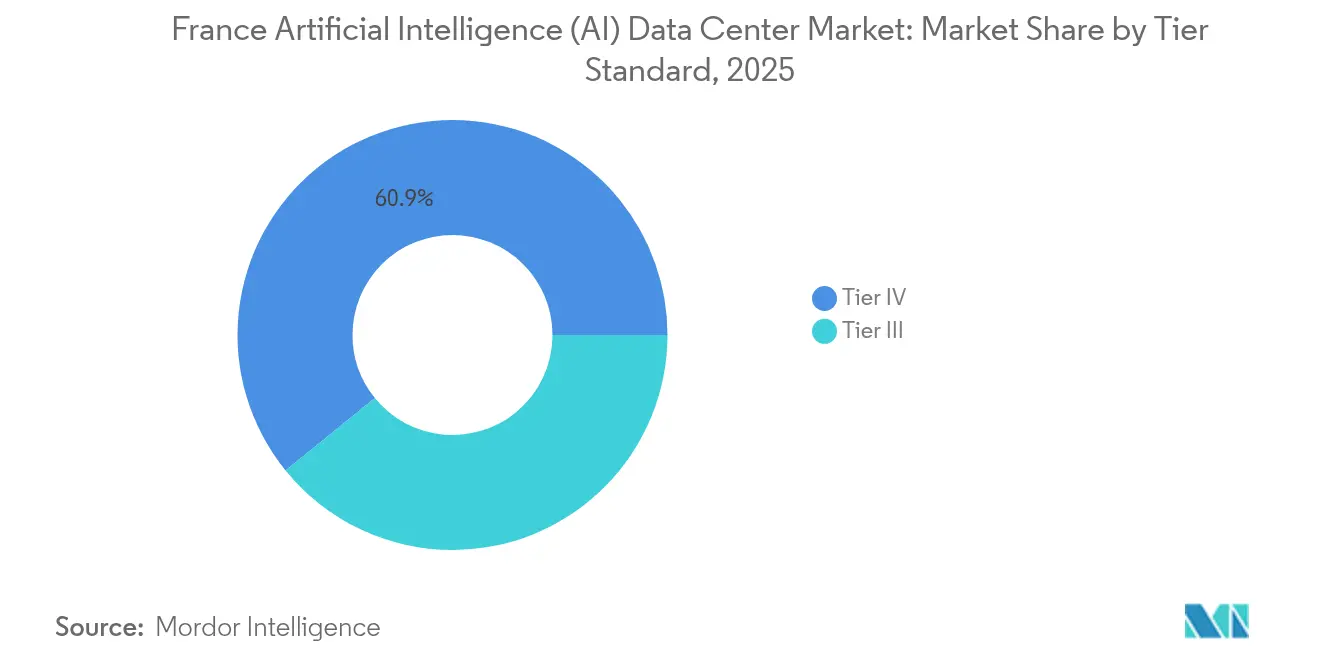

- Par standard de niveau, les campus Niveau IV représentaient 60,85 % de la capacité en 2025 sur le marché français des centres de données d'IA, tandis que les sites Niveau III sont sur le point de croître à un CAGR de 33,9 % à mesure que les déploiements en périphérie s'accélèrent.

- Par utilisateur final, les entreprises informatiques et de services informatiques ont capturé 33,10 % des dépenses en 2025 sur le marché français des centres de données d'IA ; les plateformes internet et de médias numériques affichent la trajectoire la plus rapide avec un CAGR de 33,2 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des centres de données d'intelligence artificielle (IA) en France

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Accélération des charges de travail d'IA générative gourmandes en GPU vers les clouds souverains français | +8.5% | Mondial, avec des gains précoces à Paris, Lyon, Marseille | Moyen terme (2 à 4 ans) |

| Mix énergétique nucléaire et renouvelable abondant permettant un calcul d'IA bas carbone | +6.2% | National, avec concentration dans les régions nucléaires | Long terme (≥ 4 ans) |

| Investissements publics dans l'IA via France 2030, Bpifrance et les subventions du SIF | +5.8% | National, avec des zones prioritaires bénéficiant d'un soutien renforcé | Moyen terme (2 à 4 ans) |

| Climat frais du nord et de l'ouest de la France favorisant le free cooling par économiseur | +3.1% | Régions nord et ouest, avec débordement vers les zones tempérées | Long terme (≥ 4 ans) |

| Adoption rapide des plateformes de gestion de l'énergie des centres de données optimisés pour l'IA par les opérateurs français | +4.2% | National, avec adoption précoce dans les installations Niveau III et supérieur | Court terme (≤ 2 ans) |

| Le réseau dense de fibres noires de la région parisienne favorisant les clusters d'IA haute densité | +4.6% | Cœur de l'Île-de-France, s'étendant aux départements adjacents | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des charges de travail d'IA générative gourmandes en GPU vers les clouds souverains français

Les mandats de cloud souverain redirigent les tâches d'entraînement et d'inférence de grands modèles de langage vers des installations nationales pouvant garantir la résidence des données conformément aux règles EU-AI et CNIL. L'engagement de Microsoft à hauteur de 4 milliards EUR (4,4 milliards USD) pour construire deux régions françaises supplémentaires souligne l'ampleur de la migration de la demande depuis l'Irlande et les Pays-Bas vers la France.[1]Microsoft News Center, "Microsoft investit 4 milliards d'euros dans l'IA et le cloud en France", news.microsoft.com Dans le cadre du dispositif d'accélération PINM, 35 sites greenfield pré-zonés réduisent désormais les délais de construction de 36 à 18 mois, conférant aux opérateurs nationaux un avantage de premier entrant. Un apport supplémentaire de 30 à 50 milliards EUR (32 à 54 milliards USD) provenant d'investisseurs souverains du Moyen-Orient amplifie les entrées de capitaux.[2]Les Echos, "IA générative : la France veut accélérer sur les centres de données", lesechos.fr En parallèle, des clauses de localisation plus strictes pour l'IA dans la santé, la finance et les services publics garantissent une adhérence durable des charges de travail.

Mix énergétique nucléaire et renouvelable abondant permettant un calcul d'IA bas carbone

Les parts du nucléaire et des énergies renouvelables permettent aux centres de données français d'afficher parmi les scores d'intensité carbone les plus bas d'Europe, ce qui attire les hyperscalers soucieux de leurs critères ESG. Les accords de 15 ans d'EDF fixent les prix de gros de l'électricité jusqu'en 2040, offrant des économies sur les charges d'exploitation de 15 à 25 % par rapport aux concurrents dépendants du gaz en Allemagne ou au Royaume-Uni.[3]Groupe EDF, "EDF signe des contrats long terme avec des opérateurs de centres de données", edf.fr L'objectif de neutralité carbone du gouvernement à l'horizon 2030 s'aligne également avec les mandats des entreprises, poussant les opérateurs à investir dans le refroidissement liquide en circuit fermé et les dispositifs de récupération de chaleur qui réduisent la consommation d'eau jusqu'à un tiers. Ces avantages énergétiques sont devenus un critère décisif de sélection de site pour les locataires d'IA mondiaux soumis à des exigences de réduction des émissions de portée 2.

Investissements publics dans l'IA via France 2030, Bpifrance et les subventions du SIF

La feuille de route France 2030 alloue 7,5 milliards EUR à l'IA, dont 2 milliards EUR en subventions directes de calcul, tandis que Bpifrance peut financer jusqu'à 40 % des dépenses d'investissement pour les infrastructures stratégiques, des conditions qui réduisent le risque des constructions à grande échelle pour les investisseurs locaux et étrangers. Des régions telles que la Normandie et les Hauts-de-France ajoutent des crédits d'impôt supplémentaires pour les campus à haute efficacité énergétique, tandis que la Provence-Alpes-Côte d'Azur accélère les autorisations pour les projets dépassant 100 millions EUR. Le Sommet pour l'action sur l'IA de 2024 a sécurisé 15 lettres d'intention d'entreprises, verrouillant la demande future pour les charges de travail souveraines hébergées sur le territoire français. La supervision de la conformité par la CNIL et les règles d'aides d'État de l'UE garantissent la transparence et préviennent les dépassements de subventions.

Climat frais du nord et de l'ouest de la France favorisant le free cooling par économiseur

Des températures annuelles moyennes inférieures à 12 °C en Bretagne, en Normandie et dans les Hauts-de-France permettent aux opérateurs de faire fonctionner les modes d'économiseur pendant 2 500 à 3 000 heures par an, réduisant la consommation d'énergie des refroidisseurs de 20 à 30 %. Cet avantage climatique, combiné à de faibles coûts fonciers, a commencé à orienter les annonces de sites en dehors de Paris et de Marseille vers les ports du nord tels que Dunkerque et Le Havre. Les opérateurs exploitent également des systèmes basés sur l'eau de mer qui font circuler de la saumure froide dans des échangeurs thermiques, améliorant les indicateurs de durabilité. Les agences de développement économique de ces régions annoncent plus de 400 MW de puissance immédiatement disponible, raccourcissant le délai de mise sur le marché pour les clusters d'IA nécessitant 20 à 50 MW par site.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Goulets d'étranglement dans le raccordement au réseau dans les corridors d'Île-de-France et de Marseille | -2.8% | Zones métropolitaines d'Île-de-France et de Marseille | Court terme (≤ 2 ans) |

| Pénurie de talents en exploitation de centres de données prêts pour l'IA en dehors des grands pôles | -1.9% | Marchés régionaux hors Paris, Lyon, Toulouse | Moyen terme (2 à 4 ans) |

| Longues procédures d'autorisation ICPE et environnementales pour les campus greenfield | -2.1% | National, avec des délais prolongés dans les zones environnementalement sensibles | Moyen terme (2 à 4 ans) |

| Coûts d'investissement élevés pour les modernisations de refroidissement liquide et par immersion dans les sites existants | -1.6% | National, touchant les installations plus anciennes construites avant 2020 | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Goulets d'étranglement dans le raccordement au réseau dans les corridors d'Île-de-France et de Marseille

RTE gère plus de 140 demandes d'interconnexion de centres de données totalisant 21 GW, saturant des sous-stations qui desservent déjà 60 % de la capacité nationale en Île-de-France. Les salles optimisées pour l'IA nécessitent une enveloppe de puissance 4 à 5 fois supérieure à celle des salles traditionnelles, entraînant des délais d'attente de 18 à 24 mois pour des alimentations supérieures à 20 MW. Marseille fait face à une pression similaire en tant que sixième plus grande station d'atterrissage d'Europe, qui attire de nouveaux câbles et nœuds de périphérie, alors que le réseau local reste dimensionné pour une demande commerciale conventionnelle. Jusqu'à ce que 3,2 milliards EUR de mises à niveau de transmission arrivent en 2028, les opérateurs doivent compter sur des alimentations redondantes ou privilégier des parcelles brownfield pré-approuvées avec une capacité inutilisée.

Pénurie de talents en exploitation de centres de données prêts pour l'IA en dehors des grands pôles

L'INSEE recense 83 000 postes TIC ouverts au niveau national, et les postes en centres de données affichent un taux de vacance 49 % plus élevé que la moyenne du secteur technologique. Les compétences en refroidissement liquide, déploiement de jeux de barres haute intensité et orchestration de clusters GPU sont rares en dehors de Paris, Lyon et Toulouse, obligeant les opérateurs des villes secondaires à importer du personnel selon des rotations. Bien que de nouveaux cursus universitaires avec Schneider Electric et Vertiv diplômeront des cohortes à partir de 2026, les pénuries de personnel à court terme menacent les accords de niveau de service des sites Niveau III et IV. Les obligations légales du travail relatives à la formation aux matières dangereuses allongent encore l'intégration, alimentant l'inflation salariale dans les marchés provinciaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de centre de données : les clouds souverains stimulent la croissance de la colocation

Les fournisseurs de services cloud détenaient 55,10 % de la part de marché des centres de données d'intelligence artificielle en France en 2025, AWS, Microsoft et Google ayant étendu leurs régions en région parisienne pour héberger des charges de travail réglementées. La demande de colocation, toutefois, devrait dépasser tous les autres formats avec un CAGR de 33,6 % jusqu'en 2031. Cette hausse signifie que la taille du marché français des centres de données d'intelligence artificielle attribuée à la colocation est en passe de quadrupler, portée par les entreprises qui combinent l'agilité du cloud public avec des clusters GPU détenus en propre dans des salles partagées.

De nombreuses banques et groupes de santé français louent des suites dans les campus de Digital Realty et Equinix pour respecter les lignes directrices de la CNIL tout en préservant des latences inférieures à 5 ms pour l'inférence d'IA haute fréquence. Les métropoles secondaires telles que Lille et Bordeaux voient affluer des installations de moins de 10 MW qui servent des clients de l'industrie 4.0 et de la logistique nécessitant une autonomie locale en cas de perturbations des fibres. Les fournisseurs se différencient grâce à des labels cloud souverain et des interconnexions dédiées en fibres noires vers les échanges de Paris et Marseille.

Par composant : les modernisations matérielles accélèrent les mises à niveau d'infrastructure

Les frameworks logiciels représentent encore 45,20 % des dépenses, les entreprises achetant des licences pour des plateformes d'opérations d'apprentissage automatique et des pipelines de traitement du langage naturel, mais les allocations matérielles progresseront à un CAGR de 32,92 %, le plus rapide parmi tous les composants. La taille du marché français des centres de données d'intelligence artificielle consacrée aux équipements de distribution d'énergie, aux refroidisseurs et aux circuits de refroidissement liquide va donc se multiplier, étant donné qu'une seule salle équipée de baies NVIDIA H100 peut consommer 70 à 100 kW par armoire.

Les opérateurs signalent des délais de 6 à 12 mois pour les appareillages de coupure et les jeux de barres, ce qui les pousse à conclure des accords-cadres pluriannuels avec Schneider Electric et ABB. Les modernisations de refroidissement liquide coûtent souvent de 1 500 à 2 000 EUR par kW, comprimant les budgets dans les salles Niveau II héritées construites avant 2020. Pourtant, l'amélioration des ratios PUE en dessous de 1,25 compense les dépenses en capital en moins de cinq ans, notamment avec les contrats nucléaires à prix fixe d'EDF qui amplifient les économies par kilowattheure.

Par standard de niveau : les applications de périphérie stimulent l'expansion du Niveau III

Les campus Niveau IV appartenant aux hyperscalers et aux opérateurs de la bourse française ont capturé 60,85 % de la capacité en 2025, reflétant les charges de travail de paiement et de trading à mission critique. Néanmoins, les empreintes Niveau III progresseront à un CAGR de 33,9 % pour accueillir des cas d'usage en périphérie où la latence et le coût priment sur la redondance à cinq neuf. Pour ces cas d'usage, la part de marché des centres de données d'intelligence artificielle en France détenue par les installations Niveau III pourrait dépasser un tiers d'ici 2031, à mesure que les fabricants intègrent des clusters de maintenance prédictive sur site.

Les détaillants déploient des micro-hubs Niveau III dans un rayon de 10 km des magasins urbains pour faire fonctionner des modèles de vision par ordinateur pour la caisse automatique, l'analyse de démarque inconnue et l'optimisation des itinéraires du dernier kilomètre. Les nuances réglementaires comptent également : les règles ICPE fixent des seuils de dotation en personnel plus bas pour le Niveau III, réduisant les charges d'exploitation. Parallèlement, les opérateurs de campus déploient un stockage par batteries modulaires pour atténuer les défis d'intégration au réseau et maintenir les engagements de disponibilité.

Par secteur d'utilisation final : les médias numériques alimentent la demande de génération de contenu

Les entreprises informatiques et de services informatiques représentaient 33,10 % des dépenses de 2025, tirant parti de bacs à sable d'IA privés pour l'accélération du développement logiciel et des chatbots d'assistance disponibles 24h/24. Les services internet et de médias numériques, cependant, devraient se développer à un CAGR de 33,2 %, le plus rapide parmi les secteurs verticaux. En conséquence, le secteur des centres de données d'intelligence artificielle en France assiste à une vague de locataires de plateformes de contenu réservant des centaines de pétaflops pour l'agrandissement de vidéos, le doublage en temps réel et les recommandations personnalisées.

Les opérateurs de télécommunications suivent de près, poussant les modèles de gestion du trafic vers la périphérie pour un routage de paquets en moins de 20 ms, tandis que les institutions financières intensifient les moteurs anti-fraude qui analysent de grands ensembles de données en streaming sans franchir les frontières. L'adoption dans la santé s'accélère dans les spécialités à forte imagerie, où l'inférence d'IA a réduit les temps de lecture des scanners CT de 40 % dans des études pilotes dans des hôpitaux parisiens. Les exigences de conformité telles que les lois équivalentes à HIPAA nécessitent un traitement chiffré en territoire national, ce qui ancre la demande dans les salles domestiques.

Analyse géographique

L'Île-de-France abrite environ 60 % de la capacité actuelle grâce à un réseau dense de fibres noires, aux sièges mondiaux des clouds et à la proximité des plus grands clients entreprises du pays. La croissance de la région, cependant, se modère à un CAGR de 26,9 % à mesure que les files d'attente au réseau s'allongent et que la rareté des terres fait monter les coûts à l'hectare au-delà de 6 millions EUR. Les opérateurs disposant de sous-stations existantes bénéficient d'un avantage de verrouillage, mais les nouveaux entrants se tournent de plus en plus vers des parcelles foncières dans les départements de la petite couronne tels que la Seine-et-Marne et l'Essonne qui restent éligibles aux budgets de latence de l'Île-de-France.

Marseille se classe comme le deuxième pôle national, favorisée par ses 15 câbles sous-marins qui aboutissent à moins de 10 km de sites neutres vis-à-vis des opérateurs. Ces liaisons attirent les charges de travail d'inférence d'IA nécessitant un accès en temps réel aux ensembles de données en Afrique, au Moyen-Orient et en Asie. Cependant, les préoccupations relatives à la consommation d'eau et les règles de préservation des vues côtières ont suscité une opposition locale, poussant les nouveaux entrants vers des communes intérieures comme Gardanne où des terres industrielles reconverties facilitent les autorisations.

Les régions du nord et de l'ouest - Normandie, Bretagne et Hauts-de-France - sont désormais qualifiées de ' prêtes à l'emploi ' dans le cadre du dispositif PINM. Des températures extérieures moyennes de 9 à 11 °C permettent le free cooling jusqu'aux deux tiers de l'année, et les centrales nucléaires de Flamanville et Gravelines garantissent des contrats d'énergie bas carbone. Ces facteurs expliquent pourquoi la taille cumulée du marché des centres de données d'intelligence artificielle en France dans les métropoles secondaires devrait croître à un CAGR de 34,2 % jusqu'en 2031, surpassant les pôles traditionnels.

Paysage concurrentiel

AWS mène avec une part de 46 % en termes de calcul d'IA installé et continue de pré-louer des salles brownfield près de Paris pour une disponibilité à partir de 2026. Microsoft détient 17 % et ajoute des régions à Lyon et Toulouse ciblant les charges de travail gouvernementales nécessitant un isolement souverain. La part de 8 % de Google dissimule une forte influence via des partenariats avec des instituts de recherche français qui façonnent les normes du secteur.

Le champion national OVHcloud tire parti de son héritage RGPD pour sécuriser des contrats dans la défense et le secteur public ; il a récemment dévoilé un service de cluster GPU à Paris tarifé 20 % en dessous des pairs américains. Scaleway se différencie avec une facturation à la minute pour les nœuds NVIDIA H100, attirant des startups axées sur la génération de vidéos à partir de texte. Data4, désormais sous Digital Realty, fournit des coques de colocation configurées pour des densités de 2 000 W/pied², permettant aux clients financiers d'apporter leurs propres bacs d'immersion.

Les challengers émergents disposent de capitaux non européens : Sesterce, soutenu par ADQ, prévoit 12 campus optimisés pour l'IA d'ici 2028, tandis que Nebius cible l'entraînement de modèles en langue russe que les clouds américains restreignent de plus en plus. Le leadership technologique favorise les opérateurs qui déploient des suites DCIM pilotées par l'IA pour abaisser les PUE en dessous de 1,25 ; EcoStruxure AI de Schneider Electric a déjà permis des économies d'énergie de 15 à 20 % dans des projets pilotes français. La tension concurrentielle devrait s'intensifier à mesure que les contraintes de réseau allouent des mégawatts rares aux acteurs capables de démontrer de meilleures empreintes énergétiques et communautaires.

Leaders du secteur des centres de données d'intelligence artificielle (IA) en France

NVIDIA Corporation

Schneider Electric SE

Intel Corporation

Advanced Micro Devices, Inc.

Vertiv Group Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Le fournisseur cloud français Sesterce investira 471,85 millions USD dans un nouveau centre de données d'IA à Valence, en France. Le centre, situé dans le parc d'affaires de Rovaltain, hébergera 40 000 GPU pour les opérations d'IA. Son système de refroidissement par eau réutilisera la chaleur résiduelle. Le centre ouvrira d'ici 2026. Sesterce vise à construire 1,5 GW de puissance de calcul en France et à installer 1,2 million de GPU d'ici 2030.

- Février 2025 : La France et les Émirats arabes unis prévoient d'investir 31 à 52 milliards USD dans un centre de données de 1 GW et des infrastructures d'intelligence artificielle supplémentaires. Le projet devrait renforcer le secteur des centres de données en France en augmentant la capacité de stockage, en améliorant les capacités de traitement des données et en établissant de nouvelles installations à travers le pays. Ce développement attirera probablement davantage d'entreprises technologiques internationales pour héberger leurs opérations en France, entraînant une demande accrue de services de centres de données et d'infrastructures de support. L'investissement devrait également stimuler les avancées technologiques dans la conception des centres de données, l'efficacité énergétique et les opérations durables sur le marché français.

- Décembre 2024 : Digital Realty a acquis le campus parisien de Data4 pour 800 millions EUR afin d'élargir la colocation pour les secteurs réglementés.

- Novembre 2024 : EDF a signé des contrats d'achat d'énergie nucléaire de 15 ans avec cinq grands opérateurs, fixant les prix de l'énergie jusqu'en 2040.

Périmètre du rapport sur le marché des centres de données d'intelligence artificielle (IA) en France

La recherche couvre le spectre complet des applications d'IA dans les centres de données, englobant les installations hyperscale, de colocation, d'entreprise et de périphérie. L'analyse est segmentée par composant, en distinguant le matériel et les logiciels. Les considérations matérielles incluent l'alimentation électrique, le refroidissement, la mise en réseau, les équipements informatiques, et plus encore. Les technologies logicielles étudiées comprennent l'apprentissage automatique, l'apprentissage profond, le traitement du langage naturel et la vision par ordinateur. L'étude évalue également la répartition géographique de ces applications. En outre, elle évalue l'influence de l'IA sur les objectifs de durabilité et de neutralité carbone. Un paysage concurrentiel complet est présenté, détaillant les acteurs du marché engagés dans les infrastructures de support à l'IA, englobant à la fois le matériel et les logiciels utilisés dans les différents types de centres de données d'IA. La taille du marché est calculée en termes de revenus générés par les fournisseurs de produits et solutions sur le marché et les prévisions sont présentées en milliards USD pour chaque segment.

| Fournisseurs de services cloud |

| Centres de données de colocation |

| Entreprise / Sur site / Périphérie |

| Matériel | Infrastructure d'alimentation électrique |

| Infrastructure de refroidissement | |

| Équipements informatiques | |

| Baies et autres matériels | |

| Technologie logicielle | Apprentissage automatique |

| Apprentissage profond | |

| Traitement du langage naturel | |

| Vision par ordinateur | |

| Services | Services gérés |

| Services professionnels |

| Niveau III |

| Niveau IV |

| Informatique et services informatiques |

| Internet et médias numériques |

| Opérateurs de télécommunications |

| Banque, services financiers et assurance |

| Santé et sciences de la vie |

| Industrie manufacturière et Internet des objets industriel |

| Gouvernement et défense |

| Par type de centre de données | Fournisseurs de services cloud | |

| Centres de données de colocation | ||

| Entreprise / Sur site / Périphérie | ||

| Par composant | Matériel | Infrastructure d'alimentation électrique |

| Infrastructure de refroidissement | ||

| Équipements informatiques | ||

| Baies et autres matériels | ||

| Technologie logicielle | Apprentissage automatique | |

| Apprentissage profond | ||

| Traitement du langage naturel | ||

| Vision par ordinateur | ||

| Services | Services gérés | |

| Services professionnels | ||

| Par standard de niveau | Niveau III | |

| Niveau IV | ||

| Par secteur d'utilisation final | Informatique et services informatiques | |

| Internet et médias numériques | ||

| Opérateurs de télécommunications | ||

| Banque, services financiers et assurance | ||

| Santé et sciences de la vie | ||

| Industrie manufacturière et Internet des objets industriel | ||

| Gouvernement et défense | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des centres de données d'intelligence artificielle en France en 2026 ?

Il a généré 1,21 milliard USD de revenus en 2026 et devrait atteindre 4,64 milliards USD d'ici 2031, reflétant un CAGR de 30,99 %.

Quel type de centre de données connaît la croissance la plus rapide pour les charges de travail d'IA en France ?

Les sites de colocation devraient se développer à un CAGR de 33,6 % jusqu'en 2031, les entreprises adoptant des modèles de déploiement hybrides.

Pourquoi la France est-elle attractive pour le calcul d'IA bas carbone ?

Un mix énergétique composé à 41 % de nucléaire et à 30 % d'énergies renouvelables fournit une électricité à faibles émissions 24h/24, renforcé par des contrats à prix fixe à long terme d'EDF.

Quelles sont les principales contraintes de croissance pour les nouvelles installations d'IA françaises ?

Les délais de raccordement au réseau dans les corridors de Paris et de Marseille et une pénurie nationale de talents spécialisés en centres de données constituent des obstacles à court terme.

Quelle région en dehors de Paris émerge comme pôle secondaire d'IA ?

Marseille gagne du terrain grâce à ses 15 points d'atterrissage de câbles sous-marins qui relient les clusters d'IA européens avec l'Afrique, le Moyen-Orient et l'Asie.

Dernière mise à jour de la page le: