Taille et part du marché de l'IA causale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

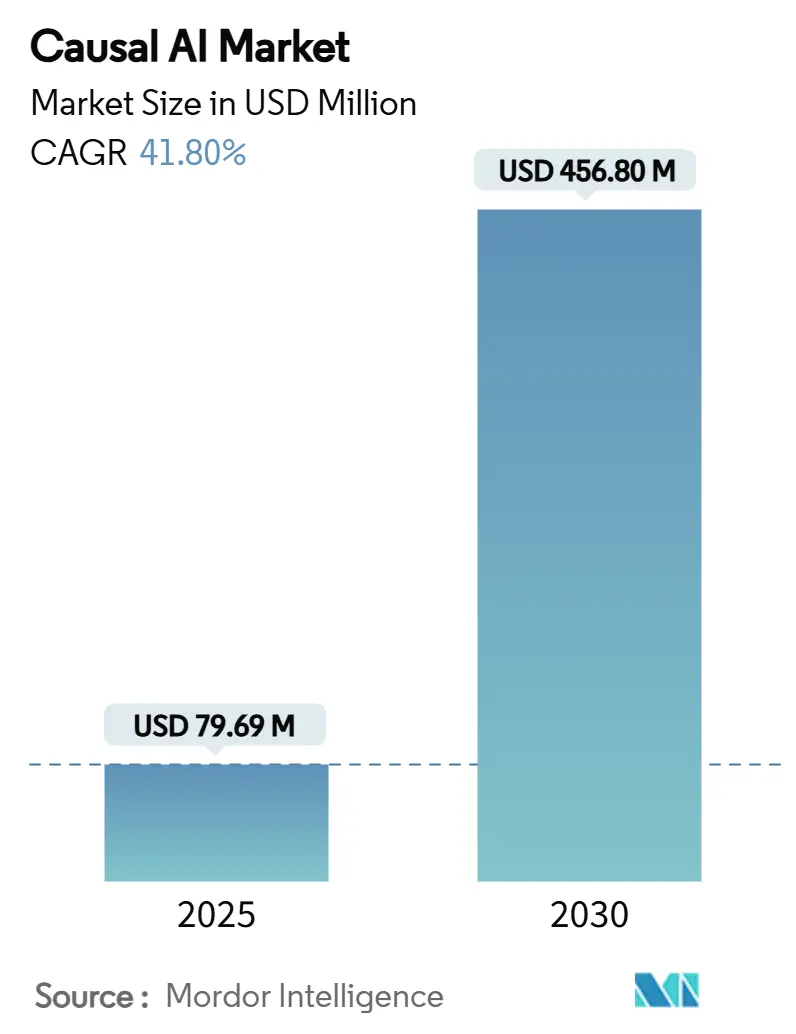

| Taille du Marché (2025) | 79.69 Millions de dollars américains |

| Taille du Marché (2030) | 456.80 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 41.80% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'IA causale par Mordor Intelligence

La taille du marché de l'IA causale a atteint 79,69 millions USD en 2025 et devrait croître jusqu'à 456,8 millions USD d'ici 2030, représentant un CAGR de 41,8 %. La migration rapide des analyses basées sur la corrélation vers un raisonnement authentique de cause à effet sous-tend cette expansion, les entreprises recherchant des modèles qui restent stables lorsque les conditions opérationnelles évoluent. L'intégration des grands modèles de langage avec l'inférence causale accélère la génération d'hypothèses, tandis que le renforcement du contrôle réglementaire dans les secteurs de la santé et de la finance élève l'explicabilité du statut d'option à celui d'exigence. L'Amérique du Nord continue de mener en matière d'adoption, bien que la région Asie-Pacifique enregistre la croissance la plus rapide en raison des programmes d'IA souveraine et des investissements substantiels en infrastructure. Les éditeurs de plateformes qui simplifient les flux de travail causaux bénéficient d'un avantage de premier entrant, mais la pénurie de talents et les coûts d'intégration des systèmes hérités tempèrent le rythme de déploiement en entreprise.

Principaux enseignements du rapport

- Par offre, le segment des plateformes détenait 66,17 % de la part du marché de l'IA causale en 2024.

- Par déploiement, le segment sur site devrait croître à un CAGR de 43,93 % entre 2025 et 2030.

- Par application, le segment de l'analyse des risques et de la conformité était en tête avec une part de revenus de 24,76 % du marché de l'IA causale en 2024.

- Par secteur vertical, le segment de la santé devrait croître à un CAGR de 48,71 % entre 2025 et 2030.

- Par géographie, le segment Amérique du Nord a conservé une part de 43,12 % de la taille du marché de l'IA causale en 2024.

Tendances et perspectives du marché mondial de l'IA causale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'IA explicable | +8.2% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Déploiement de plateformes d'intelligence décisionnelle | +7.8% | Mondial, concentré dans les marchés développés | Court terme (≤ 2 ans) |

| Boîtes à outils d'IA causale natives du cloud | +6.5% | Mondial, dirigé par l'Amérique du Nord | Court terme (≤ 2 ans) |

| Convergence de l'inférence causale avec les grands modèles de langage | +9.1% | Mondial, adoption précoce dans les pôles technologiques | Moyen terme (2 à 4 ans) |

| Passage à l'IA causale sur site | +5.4% | UE et Asie-Pacifique, adoption sélective en Amérique du Nord | Long terme (≥ 4 ans) |

| Découverte causale économe en énergie | +4.2% | Mondial, accent sur les régions axées sur la durabilité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'IA explicable dans les secteurs réglementés

Les régulateurs financiers et de santé exigent de plus en plus des chaînes de raisonnement transparentes pour les décisions automatisées. La loi européenne sur l'IA soumet les systèmes à haut risque à des règles de divulgation strictes, incitant les banques à intégrer des moteurs causaux dans leurs pipelines de détection de fraude qui réduisent désormais les faux positifs de 85 %[1]OpenAI, "Microsoft investit dans OpenAI," openai.com. En médecine, les déploiements du Graphe de Causalité Incertaine Dynamique ont réalisé plus d'un million de diagnostics avec seulement 17 erreurs, satisfaisant à la fois les critères de performance et d'auditabilité. Les assureurs et les agences de notation de crédit suivent des voies similaires à mesure que les autorités de surveillance mettent l'accent sur la responsabilité. Les éditeurs qui proposent des modules d'explication intégrés remportent donc les appels d'offres, tandis que les modèles boîtes noires perdent en compétitivité. L'impulsion réglementaire transforme les coûts de conformité en catalyseurs de marché à long terme.

Déploiement croissant de plateformes d'intelligence décisionnelle

Les suites d'intelligence décisionnelle opérationnalisent le raisonnement causal en reliant les informations de cause à effet aux actions recommandées. Les services publics utilisant ces plateformes ont évité 40 000 pannes chez leurs clients en triangulant les données météorologiques, les capteurs et les registres de maintenance[2]Distributech, "Eversource prédit les pannes avec l'IA," distributech.com. Les fabricants ont enregistré des réductions de 30 % des coûts de maintenance et 70 % moins de pannes après avoir intégré l'analyse causale des causes profondes dans leurs systèmes d'atelier. Les assistants d'interface utilisateur intégrés masquent la complexité statistique, permettant aux experts du domaine d'accéder directement à de puissantes inférences. L'avantage d'accessibilité élargit l'adoption au-delà des équipes de science des données, ancrant des contrats de service pluriannuels et des revenus d'abonnement récurrents pour les éditeurs. À mesure que les références de performance se multiplient, les coûts de changement de plateforme augmentent, renforçant les avantages du premier entrant.

Boîtes à outils d'IA causale natives du cloud par les hyperscalers

Les hyperscalers accélèrent les déploiements de fonctionnalités en intégrant des bibliothèques causales dans des notebooks gérés, des bases de données vectorielles et des pipelines AutoML. Oracle Database 23ai propose des types de données vectorielles et des requêtes en langage naturel qui simplifient les étapes de préparation des données pour les flux de travail causaux[3]Oracle, "Oracle Database 23ai," cdotrends.com. L'investissement continu de Microsoft dans OpenAI finance la recherche sur le raisonnement de cause à effet à l'échelle des modèles de fondation. Les déploiements de capitaux atteignent des niveaux records : un partenariat d'infrastructure de 30 milliards USD dirigé par BlackRock signale un engagement à long terme envers les centres de données prêts pour l'IA. La concurrence acharnée entraîne des baisses de coûts rapides et des ensembles d'outils plus riches pour les acheteurs en entreprise, bien que la dépendance aux écosystèmes d'un seul fournisseur présente un risque de verrouillage.

Convergence de l'inférence causale avec les grands modèles de langage

Les chercheurs démontrent que GPT-4 surpasse les humains sur les tâches de graphes à collisionneurs, évitant les biais associatifs dans le raisonnement en chaîne. Les cadres de découverte causale multi-agents combinent la recherche sur données structurées avec l'extraction de métadonnées textuelles, atteignant des scores de pointe sur des ensembles de données publics. Le moteur d'optimisation prédictive causale de LinkedIn combine l'IA générative avec des modèles basés sur des contraintes, surpassant les systèmes de vente B2B précédents. L'agent Causal-Copilot intègre 20 algorithmes pour fournir une analyse tabulaire et de séries temporelles de bout en bout en langage naturel. Ces avancées compriment les délais des projets et réduisent les besoins en effectifs spécialisés, élargissant directement la base d'utilisateurs adressable.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Manque de talents en compétences d'inférence causale | -6.8% | Mondial, aigu dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Coût élevé d'intégration avec les analyses héritées | -4.3% | Marchés développés dotés d'une infrastructure informatique établie | Court terme (≤ 2 ans) |

| Absence de normes d'évaluation comparative | -3.1% | Mondial, accent réglementaire dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Risque réglementaire autour des contrefactuels | -2.9% | UE et Amérique du Nord, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Manque de talents en compétences d'inférence causale

L'IA causale exige une profondeur statistique que les programmes traditionnels d'apprentissage automatique couvrent rarement. Moins d'un quart des diplômés en science des données mentionnent le calcul do ou l'analyse contrefactuelle parmi leurs compétences fondamentales, et les primes à l'embauche dépassent 35 % par rapport aux postes standard en apprentissage automatique. Les marchés émergents font face à une pénurie amplifiée car peu d'universités proposent des cours spécialisés, retardant les projets pilotes et gonflant les dépenses de conseil externe. Les entreprises investissent dans des académies internes et sponsorisent des programmes de doctorat, mais les pipelines de diplômés sont en retard sur la demande. Les interfaces low-code hébergées par les éditeurs soulagent une partie de la pression, mais le réglage avancé nécessite encore des experts. Le déficit de compétences persiste donc comme un frein principal au rythme d'adoption.

Coût élevé d'intégration avec les analyses héritées

Les entreprises disposant d'importants patrimoines de business intelligence font face à des mises à niveau multicouches avant que l'IA causale puisse opérer sur des données gouvernées. Les lacunes dans la traçabilité des données, les métadonnées fragmentées et les flux ETL orientés par lots manquent de la granularité requise par les moteurs causaux. Le coût total de possession augmente car les mises à niveau d'infrastructure triplent souvent les frais de licence logicielle initiaux. Les banques et les hôpitaux signalent des cycles de déploiement de 12 à 18 mois, pendant lesquels des systèmes parallèles doivent être maintenus pour éviter toute perturbation opérationnelle. Les architectures API-first et les connecteurs gérés réduisent progressivement les frictions, mais les organisations riches en code sur mesure restent vulnérables aux dépassements de budget qui bloquent les projets en cours de route.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : le sur site gagne en dynamique stratégique

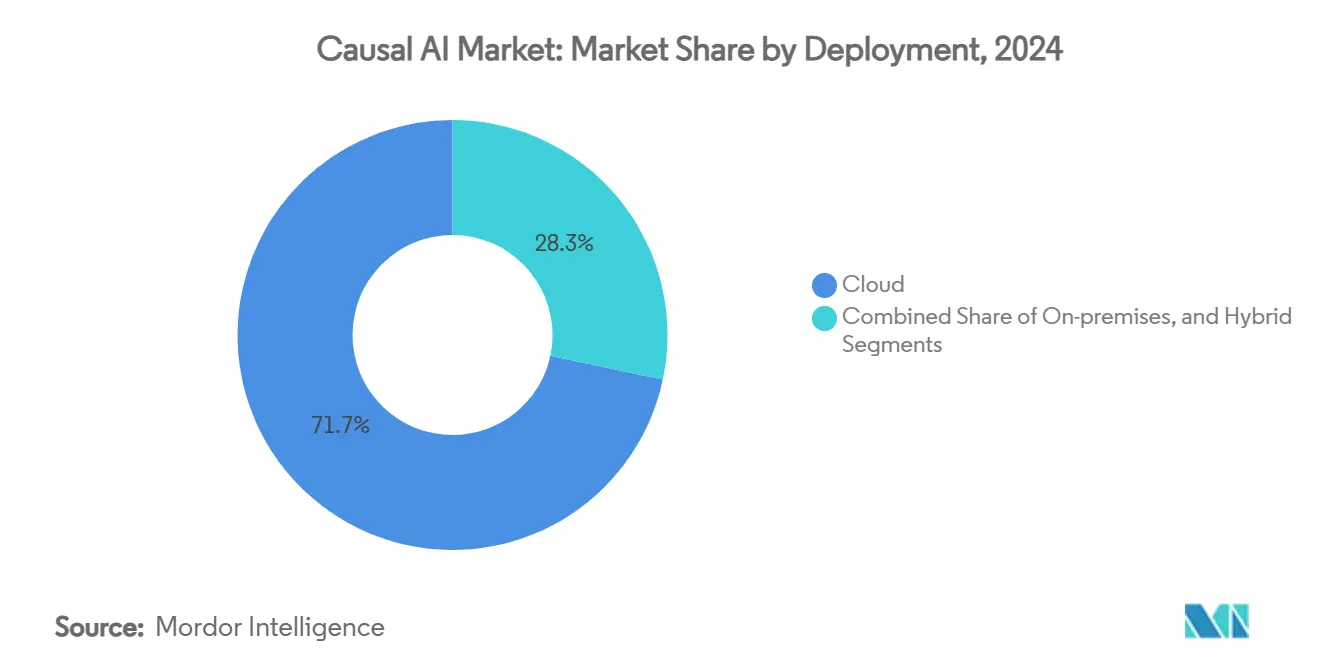

Les déploiements cloud ont conservé une part de 71,69 % de la taille du marché de l'IA causale en 2024, reflétant la facilité d'entrée et l'accès au calcul élastique lors de l'expérimentation de modèles. Les hyperscalers attirent les clients grâce à des notebooks en accès gratuit et des pipelines gérés qui simplifient l'intégration initiale. Pourtant, les installations sur site enregistrent le CAGR le plus élevé à 43,93 % à mesure que les conseils d'administration élèvent le risque de contrôle des données et les évaluations du coût total. Les entreprises qui déplacent les charges de travail d'inférence derrière des pare-feux éliminent les frais de sortie de données et négocient des calendriers d'amortissement matériel prévisibles. Les architectures hybrides servent de ponts de transition ; les équipes prototypent dans le cloud, puis rapatrient les flux de travail stables vers des clusters locaux.

L'innovation matérielle accélère ce pivot. Les appliances d'IA conteneurisées combinent des GPU optimisés pour l'inférence avec des bibliothèques causales pré-réglées, permettant aux équipes informatiques de déployer des environnements sécurisés en quelques jours plutôt qu'en quelques mois. Les organisations de sécurité nationale et de santé imposent l'hébergement sur site pour les dossiers sensibles, intégrant l'IA causale dans les clusters haute disponibilité existants. En Asie-Pacifique, les mandats d'IA souveraine renforcent cette trajectoire, tandis que les règles RGPD européennes encouragent les zones de traitement local. La diversification qui en résulte élargit la base adressable pour les éditeurs proposant des chaînes d'outils agnostiques au déploiement qui s'adaptent au cloud public, au cloud privé et aux nœuds bare-metal.

Par application : la médecine de précision mène l'innovation

L'analyse des risques et de la conformité a maintenu une part de revenus de 24,76 % en 2024, capitalisant sur l'appétit des banques pour une détection de fraude transparente qui satisfait les audits de supervision. Les déploiements démontrent des réductions de 85 % des faux positifs, réduisant les coûts de révision manuelle. Les cas d'usage en santé dépassent les autres segments, affichant un CAGR de 46,64 % jusqu'en 2030 à mesure que les diagnostics causaux passent du pilote à la routine clinique. Le Graphe de Causalité Incertaine Dynamique atteint une précision de 95 % sur 1 000 catégories de maladies, surpassant les concurrents boîtes noires et obtenant l'autorisation réglementaire[4]Zhan Zhang et al., "Graphe de Causalité Incertaine Dynamique," arxiv.org. Les équipes marketing exploitent la modélisation d'impact causal pour isoler les facteurs de conversion, permettant la réallocation du budget vers des campagnes à fort impact. Les responsables de la chaîne d'approvisionnement associent l'analyse causale des causes profondes aux jumeaux numériques, réduisant les temps d'arrêt imprévus de 30 % dans les usines de fabrication discrète.

Les agences du secteur public expérimentent des simulateurs d'impact des politiques capables d'évaluer des milliers d'interventions hypothétiques, bien que l'adoption en production reste précoce. Les algorithmes de détection de fraude migrent au-delà de la finance vers l'assurance et la facturation des soins de santé, où la désambiguïsation causale distingue les anomalies accidentelles des abus délibérés. Les opérateurs de télécommunications pilotent l'analyse causale des pannes réseau pour raccourcir le temps moyen de réparation, en accord avec les attentes selon lesquelles l'IA peut débloquer 11 milliards USD de revenus annuels dans les télécommunications d'ici 2025. Collectivement, la diversité des applications illustre la large portabilité du raisonnement causal une fois que les contraintes spécifiques au domaine sont encodées.

Par secteur vertical : la santé mène la transformation

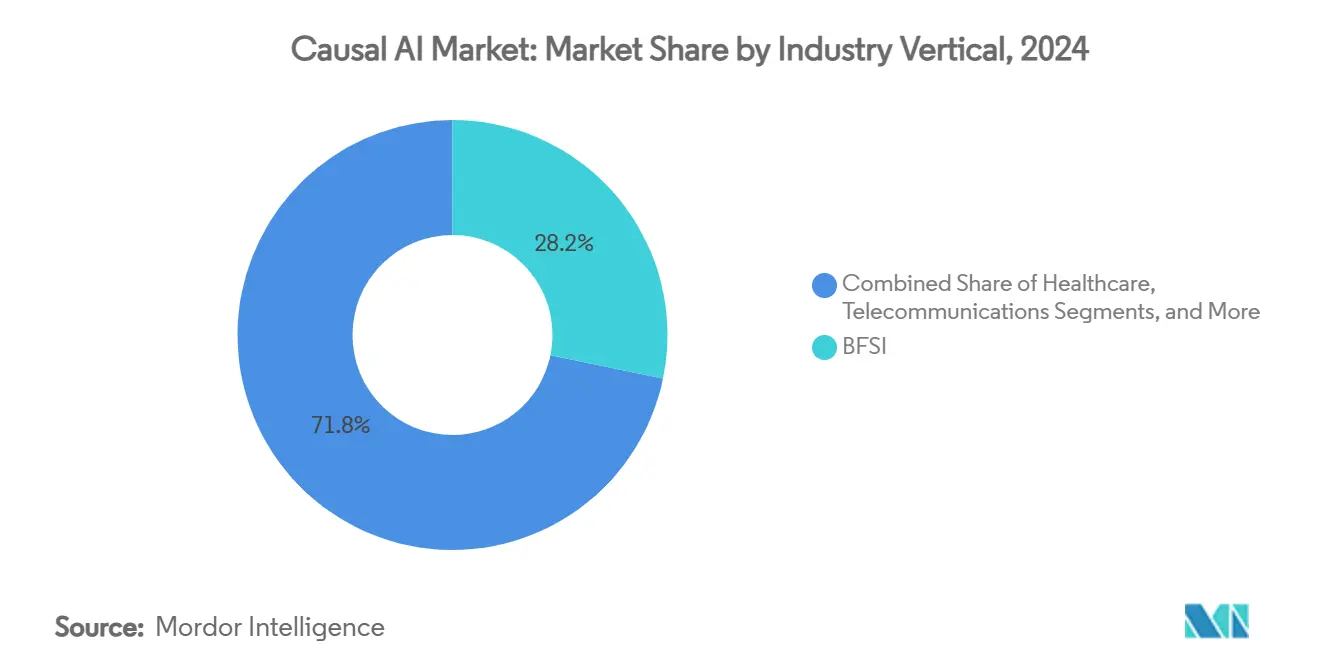

Le secteur BFSI représentait 28,25 % de la taille du marché de l'IA causale en 2024, les institutions financières luttant contre la fraude sophistiquée activée par le numérique et des exigences de divulgation réglementaire Bâle plus strictes. Les équipes de tests de résistance intègrent des moteurs contrefactuels pour modéliser les scénarios de contagion à travers les variables macroéconomiques. La santé, progressant à un CAGR de 48,71 %, bénéficie de l'abondance de données structurées de dossiers médicaux électroniques et de métriques de résultats précises. Les hôpitaux intègrent des outils de triage causal qui recommandent des parcours de traitement personnalisés, réduisant les taux d'événements indésirables. Les divisions de recherche pharmaceutique déploient la découverte causale pour prioriser les hypothèses de cibles médicamenteuses, accélérant le délai de mise en clinique.

Les entreprises manufacturières intègrent des moteurs causaux dans les lignes de contrôle qualité, reliant les paramètres de processus aux taux de défauts et détectant les perturbations en amont plus tôt que les graphiques SPC traditionnels. Les détaillants adoptent des systèmes de recommandation axés sur l'impact qui génèrent des augmentations à deux chiffres des conversions de vente croisée. Les opérateurs de télécommunications intègrent l'inférence causale dans les modèles de désabonnement des clients, vérifiant si les offres promotionnelles réduisent l'attrition plutôt que de coïncider avec des facteurs externes. Les agences gouvernementales dans les économies émergentes pilotent des modèles d'allocation causale pour optimiser les ressources de santé limitées, démontrant un potentiel d'impact social. Les services publics d'énergie continuent d'appliquer des algorithmes causaux aux cadres de prédiction des pannes, améliorant la résilience du réseau tout en respectant les mandats de décarbonation.

Par offre : les plateformes constituent le fondement du marché

Les plateformes représentaient 66,17 % de la part du marché de l'IA causale en 2024, les entreprises optant pour des piles clés en main qui masquent la complexité statistique. Cette domination découle des éditeurs qui regroupent la préparation des données, la découverte causale et les tableaux de bord d'explicabilité dans un seul abonnement, raccourcissant les cycles de déploiement. Les principaux fournisseurs cloud intègrent des bases de données vectorielles et l'orchestration AutoML, tandis que les spécialistes pure-play se concentrent sur des bibliothèques adaptées aux domaines. Les services, bien que plus modestes en valeur absolue, se développent à un CAGR de 46,82 % car le manque aigu de talents pousse les entreprises à rechercher une aide externe à la mise en œuvre. Les intégrateurs de conseil créent des guides standardisés qui accélèrent le transfert de la preuve de concept à la production et intègrent des boucles d'amélioration continue. Ensemble, la symbiose entre la vélocité des fonctionnalités des plateformes et l'expertise des services propulse la maturité globale du marché.

Les éditeurs de plateformes se différencient grâce à des modèles de domaine préconstruits, des diagnostics de santé, des moteurs de notation des risques et un contrôle qualité de fabrication qui réduisent le temps d'entraînement des modèles. Les API exposent les requêtes contrefactuelles directement aux applications métier, permettant aux équipes opérationnelles d'intégrer des vérifications causales en temps réel. Les partenaires de service exploitent la télémétrie des plateformes pour évaluer les performances des clients, réinjectant des informations anonymisées dans les feuilles de route produit, créant ainsi des cycles de rétroaction vertueux. À mesure que les communautés d'utilisateurs se développent, des écosystèmes de marché pour les plugins d'algorithmes et les connecteurs de données émergent, fidélisant davantage les clients aux plateformes phares. Par conséquent, les revenus des services externalisés agissent comme un moteur de génération de prospects pour les licences de plateformes récurrentes, consolidant les positions des éditeurs dans tous les secteurs verticaux.

Analyse géographique

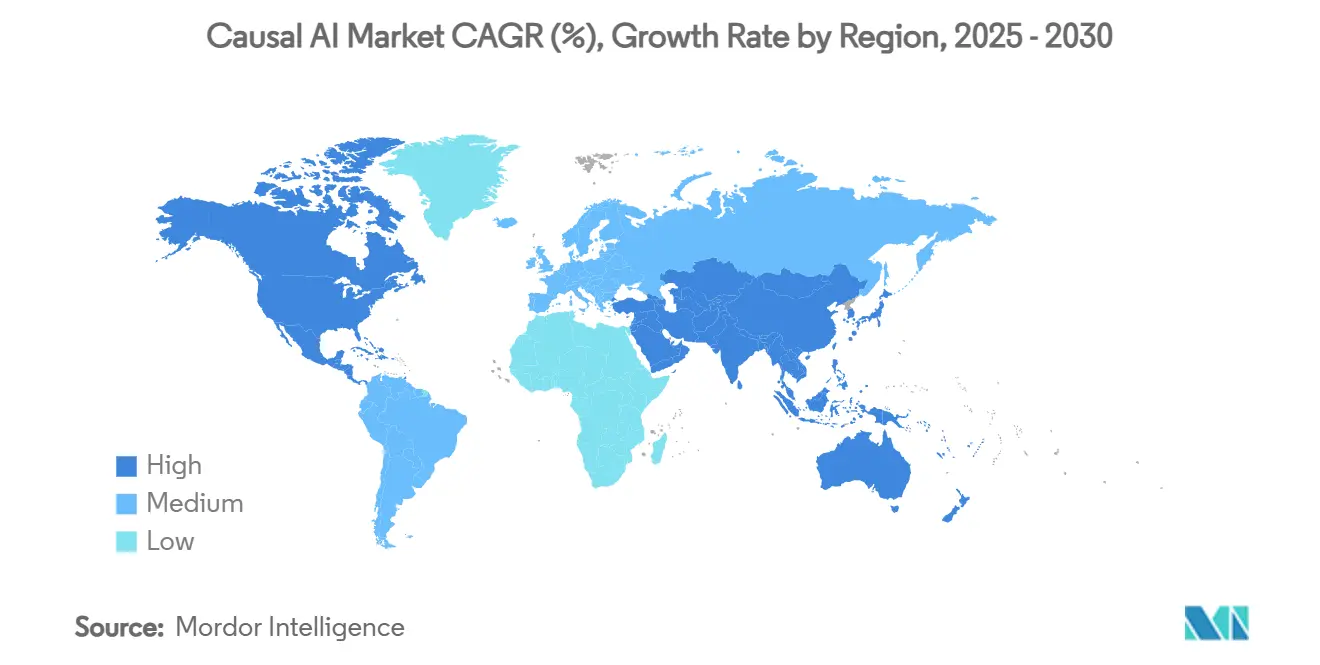

La part de 43,12 % de l'Amérique du Nord en 2024 reflète des réserves profondes de capital-risque, des écosystèmes d'universités de recherche et des cadres réglementaires précoces qui récompensent l'explicabilité. Des transactions phares telles que le renforcement de 1 milliard USD de Microsoft dans OpenAI et un consortium d'infrastructure IA de 30 milliards USD dirigé par BlackRock illustrent la puissance financière soutenant le leadership de la région. Les contrats de défense des États-Unis d'une valeur pouvant atteindre 200 millions USD par fournisseur valident davantage le raisonnement causal pour les scénarios critiques. La région fait cependant face à une pression salariale croissante pour les rares spécialistes causaux et à des vents contraires concurrentiels des initiatives souveraines d'Asie-Pacifique.

L'Asie-Pacifique enregistre un CAGR de 44,05 % jusqu'en 2030, traduisant l'ambition politique en dépenses d'investissement pour les centres de données et les usines de semi-conducteurs. La loi chinoise sur les mesures provisoires en matière d'IA impose des examens de sécurité et des vérifications de légitimité des données, créant une demande protégée pour des moteurs d'IA causale transparents. Le marché indien du crédit numérique, qui devrait atteindre 515 milliards USD d'ici 2030, dépend d'une notation de crédit explicable pour satisfaire le contrôle de la Banque de réserve, incitant aux développements locaux. Le Japon poursuit des lignes directrices volontaires, et la loi coréenne de base sur l'IA, entrant en vigueur en 2026, impose des évaluations des risques sur les systèmes à fort impact, les deux s'alignant sur les objectifs d'explicabilité causale. Les projets de la Banque asiatique de développement mettent en avant l'analyse causale pour l'optimisation des ressources dans les programmes de transport et de climat.

L'Europe représente un corridor de croissance équilibré où la loi européenne sur l'IA codifie les obligations de transparence et de gestion des risques dans la loi. Les organisations privilégient les modèles de déploiement sur site pour répondre aux clauses de localisation des données du RGPD, un vent favorable pour les éditeurs proposant des topologies d'installation flexibles. Les programmes de financement nationaux en Allemagne et en France subventionnent les académies de compétences en IA, soulageant indirectement le goulot d'étranglement des talents. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent à un stade précoce mais démontrent un potentiel de rattrapage en adoptant des modèles de meilleures pratiques affinés dans d'autres régions. Les économies exportatrices d'énergie allouent des budgets IA à la fiabilité du réseau et aux cas d'usage de maintenance prédictive, tandis que les ministères de la santé publique pilotent l'allocation de ressources basée sur la causalité pour maximiser la couverture vaccinale.

Paysage concurrentiel

Le marché de l'IA causale est fragmenté, les hyperscalers se battant contre des pure-plays spécialisés pour la notoriété. Microsoft, Google et AWS intègrent des composants causaux dans des portefeuilles d'IA plus larges, regroupant l'entreposage de données, la gouvernance et l'observabilité pour fidéliser les clients. Oracle étend cette stratégie avec la disponibilité de Database sur AWS, permettant des pipelines zéro-ETL et une recherche vectorielle native pour des flux de travail causaux plus fluides. Les éditeurs pure-play tels que causaLens se différencient grâce à des bibliothèques d'inférence de qualité académique et des modèles adaptés aux domaines, tandis que Fiddler AI se concentre sur l'observabilité, ajoutant 18,6 millions USD de financement pour renforcer les modules de gouvernance.

Les fusions s'accélèrent à mesure que les grands acteurs recherchent des talents et de la propriété intellectuelle ; les chercheurs recensent 80 acquisitions significatives dans l'IA depuis 2024, beaucoup ciblant des actifs causaux. Les alliances stratégiques, illustrées par le partenariat de Teradata avec DataRobot, intègrent des modules causaux aux patrimoines d'analyse d'entreprise, réduisant les frictions dans la sélection des fournisseurs. Des espaces blancs subsistent dans les applications spécifiques aux secteurs : l'optimisation des réseaux de télécommunications et la personnalisation du commerce de détail montrent une demande non satisfaite de raisonnement causal à grande échelle. Les éditeurs gagnants combinent la rigueur algorithmique avec la facilité d'utilisation low-code et des artefacts de conformité pré-certifiés, satisfaisant à la fois les parties prenantes de la science des données et de la gestion des risques.

La démarche de mise sur le marché tourne de plus en plus autour de la construction d'écosystèmes. Les plugins de marché encouragent les développeurs tiers à contribuer des diagnostics causaux, générant des effets de réseau. Les programmes d'architecture de référence avec les intégrateurs de systèmes mondiaux étendent la portée dans les secteurs réglementés qui insistent sur des partenaires de mise en œuvre certifiés. La différenciation concurrentielle repose désormais sur la valeur transversale : la surveillance de bout en bout, la documentation automatique et les garde-fous à l'exécution deviennent aussi critiques que la précision brute du modèle.

Leaders du secteur de l'IA causale

Microsoft Corporation

International Business Machines Corporation

Google LLC

Amazon Web Services, Inc.

Impulse Innovations Limited (causaLens)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Oracle Database AWS est devenu généralement disponible dans toutes les régions AWS, offrant une intégration zéro-ETL et une recherche vectorielle IA qui rationalisent les déploiements d'IA causale.

- Mars 2025 : Le partenariat d'infrastructure IA de BlackRock a ajouté NVIDIA et xAI, mobilisant 30 milliards USD de capital engagé avec un objectif potentiel de 100 milliards USD pour les centres de données IA.

- Janvier 2025 : Fiddler AI a levé 18,6 millions USD lors d'une extension de financement de série B pour étendre les fonctionnalités d'observabilité et de sécurité essentielles à la gouvernance de l'IA causale.

- Septembre 2024 : Microsoft, BlackRock et Global Infrastructure Partners ont lancé une initiative conjointe de centre de données IA pour répondre à la demande de calcul pour les charges de travail causales.

- Juillet 2024 : Teradata a intégré la plateforme de DataRobot avec VantageCloud et ClearScape Analytics pour accélérer l'opérationnalisation des modèles d'IA causale.

Portée du rapport mondial sur le marché de l'IA causale

| Plateformes/Outils |

| Services |

| Cloud |

| Sur site |

| Hybride |

| Analyse des risques et de la conformité |

| Marketing et connaissance client |

| Optimisation de la chaîne d'approvisionnement et des opérations |

| Médecine de précision et aide à la décision clinique |

| Détection de fraude et surveillance de la sécurité |

| Simulation de politiques et planification du secteur public |

| Santé |

| BFSI |

| Fabrication et industrie |

| Commerce de détail et e-commerce |

| Télécommunications |

| Gouvernement et secteur public |

| Énergie et services publics |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par offre | Plateformes/Outils | ||

| Services | |||

| Par déploiement | Cloud | ||

| Sur site | |||

| Hybride | |||

| Par application | Analyse des risques et de la conformité | ||

| Marketing et connaissance client | |||

| Optimisation de la chaîne d'approvisionnement et des opérations | |||

| Médecine de précision et aide à la décision clinique | |||

| Détection de fraude et surveillance de la sécurité | |||

| Simulation de politiques et planification du secteur public | |||

| Par secteur vertical | Santé | ||

| BFSI | |||

| Fabrication et industrie | |||

| Commerce de détail et e-commerce | |||

| Télécommunications | |||

| Gouvernement et secteur public | |||

| Énergie et services publics | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de l'IA causale ?

La taille du marché de l'IA causale a atteint 79,69 millions USD en 2025 et devrait grimper à 456,8 millions USD d'ici 2030.

Quelle région connaît la croissance la plus rapide en matière d'adoption de l'IA causale ?

L'Asie-Pacifique enregistre le CAGR le plus élevé à 44,05 % jusqu'en 2030, portée par des programmes d'IA souveraine agressifs et des investissements en infrastructure.

Pourquoi les déploiements sur site gagnent-ils en dynamique ?

Les entreprises se tournent vers le sur site pour atteindre la souveraineté des données et réduire les coûts opérationnels jusqu'à 70 % par rapport à l'hébergement exclusivement en cloud.

Quelle application mène la croissance ?

La médecine de précision et l'aide à la décision clinique affichent un CAGR de 46,64 % jusqu'en 2030, tirant parti de diagnostics causaux atteignant une précision de 95 % sur diverses maladies.

Quel est le principal obstacle à une adoption plus large de l'IA causale ?

Un manque prononcé de talents en compétences avancées d'inférence causale limite le déploiement en entreprise, avec des primes à l'embauche dépassant 35 % par rapport aux rôles traditionnels en apprentissage automatique.

Dernière mise à jour de la page le: