Marktgröße und Marktanteil für KI-Beschleuniger

Marktübersicht

| Studienzeitraum | 2026 - 2031 |

|---|---|

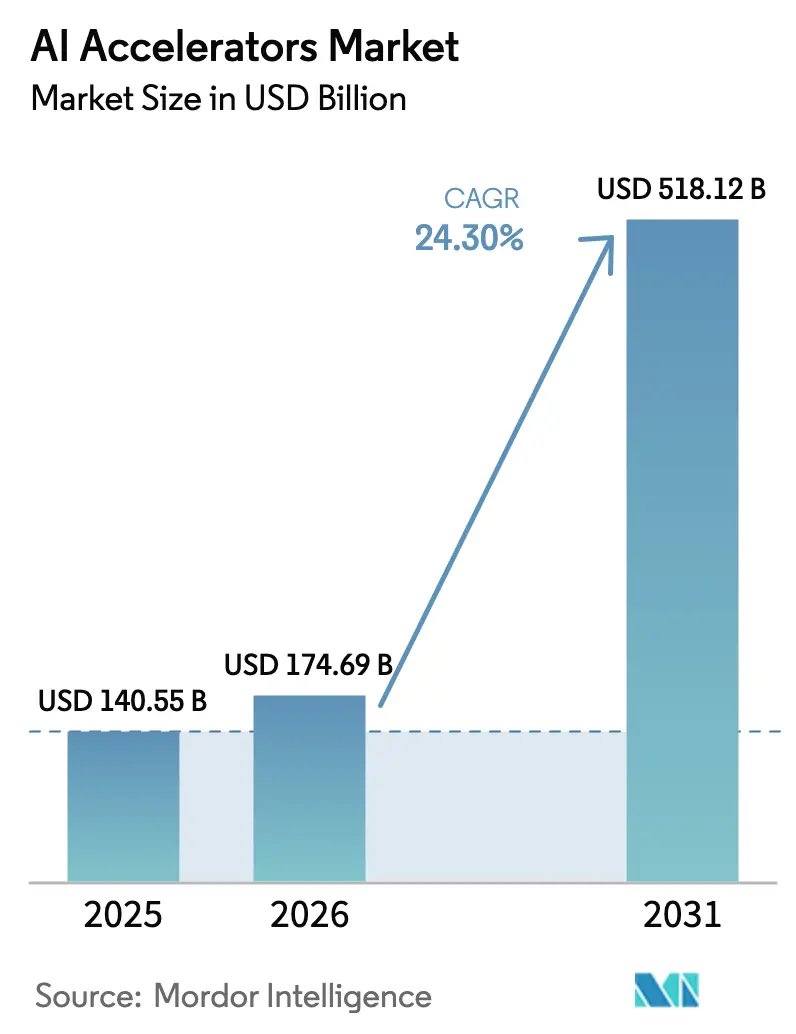

| Marktgröße (2026) | 174.69 Milliarden US-Dollar |

| Marktgröße (2031) | 518.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.30% CAGR |

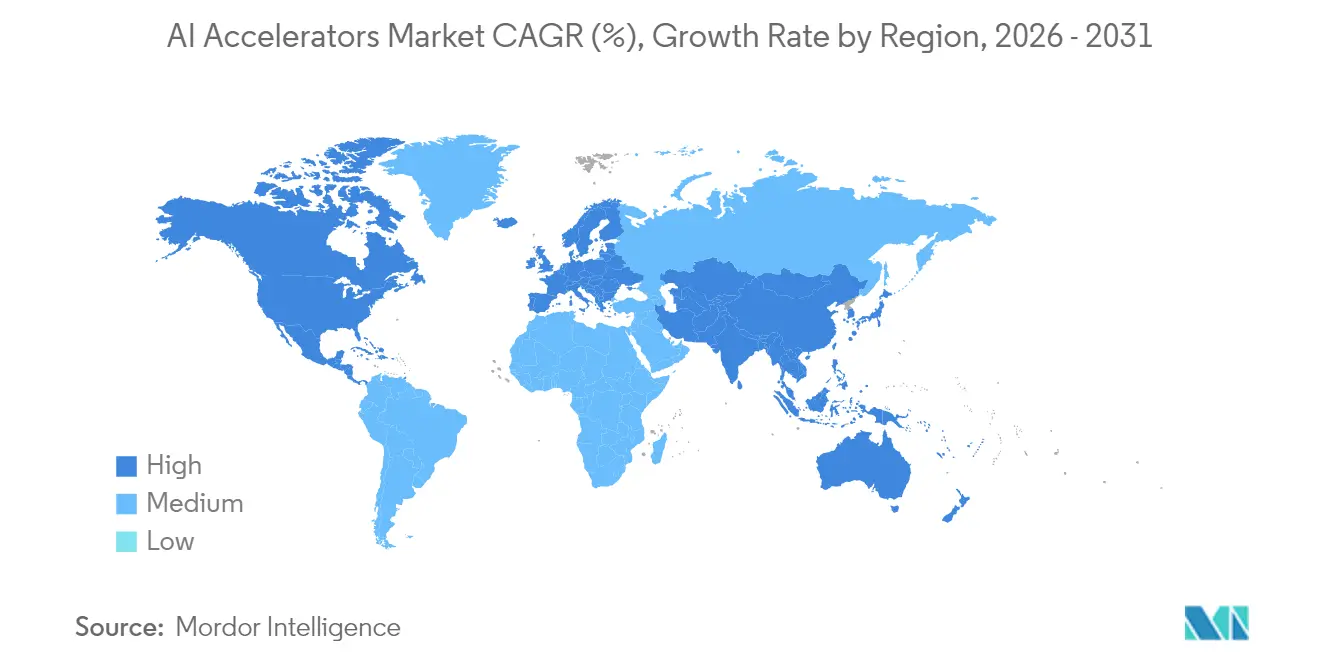

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für KI-Beschleuniger von Mordor Intelligence

Die Marktgröße für KI-Beschleuniger wird voraussichtlich von 140,55 Milliarden USD im Jahr 2025 auf 174,69 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 24,30 % über den Zeitraum 2026–2031 einen Wert von 518,12 Milliarden USD erreichen. Dieses außergewöhnliche Wachstum spiegelt die Hyperscale-Nachfrage nach generativer KI-Rechenleistung, aggressive Halbleiter-Kapitalausgaben und rasche architektonische Verschiebungen wider, die Hochbandbreitenspeicher und fortschrittliche Packaging-Technologien begünstigen. Nordamerika behauptete seine Führungsposition durch konzentrierte Cloud-Deployments, während Asien-Pazifik das schnellste Stückzahlwachstum verzeichnete, da chinesische Elektrofahrzeug-Hersteller (EV) und südkoreanische Chiphersteller proprietäre Siliziumlösungen vorantrieben. Anwendungsspezifische integrierte Schaltkreise (ASICs) gewinnen an Bedeutung, da Betreiber niedrigere Gesamtbetriebskosten anstreben, während Grafikprozessoren (GPUs) aufgrund ihres vielseitigen Software-Ökosystems weiterhin die frühen Trainingsphasen dominieren [1]Center for Strategic and International Studies, "Der KI-Leistungsschub: Wachstumsszenarien für generative KI-Rechenzentren bis 2030," csis.org . Lieferkettenengpässe bei fortschrittlichen Packaging-Technologien und Hochbandbreitenspeichern verändern zusammen mit steigenden Leistungsdichten in Rechenzentren die Anlagenplanung und regionalen Investitionsprioritäten.

Wichtigste Erkenntnisse des Berichts

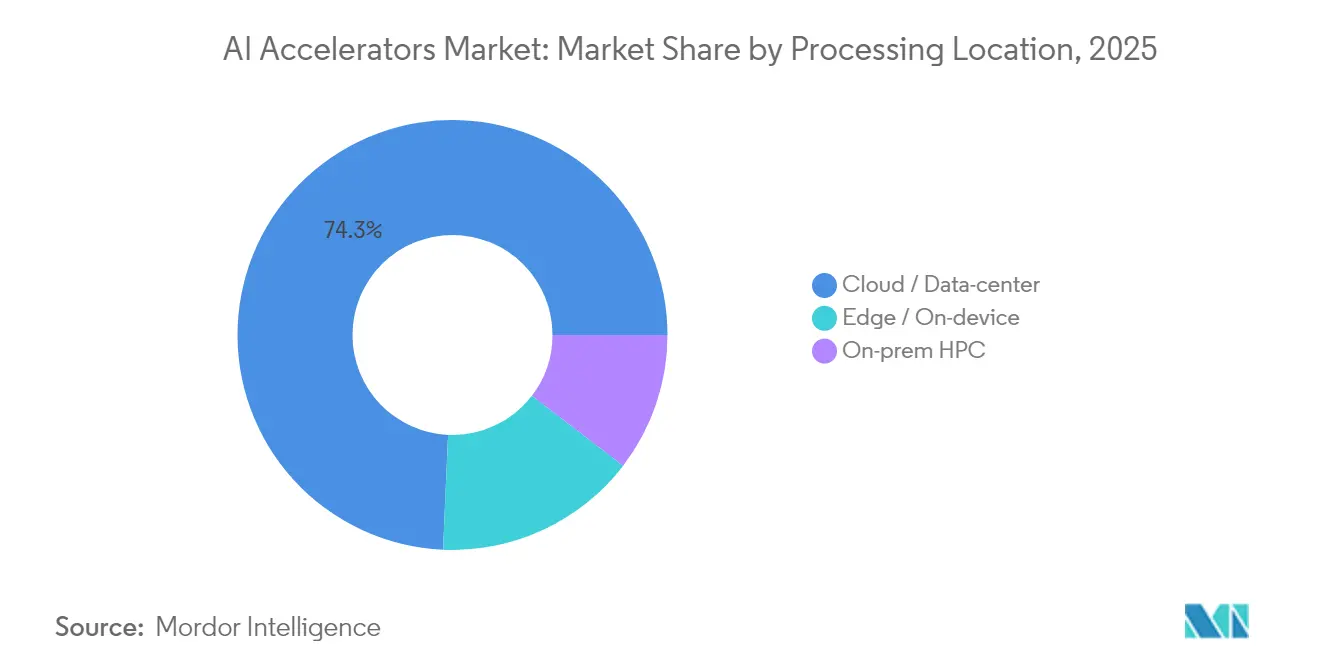

- Nach Verarbeitungsstandort entfielen 2024 75 % des Marktanteils für KI-Beschleuniger auf Cloud-/Rechenzentrum-Deployments, während Edge-/On-Device-Lösungen bis 2030 mit einem CAGR von 27 % wachsen.

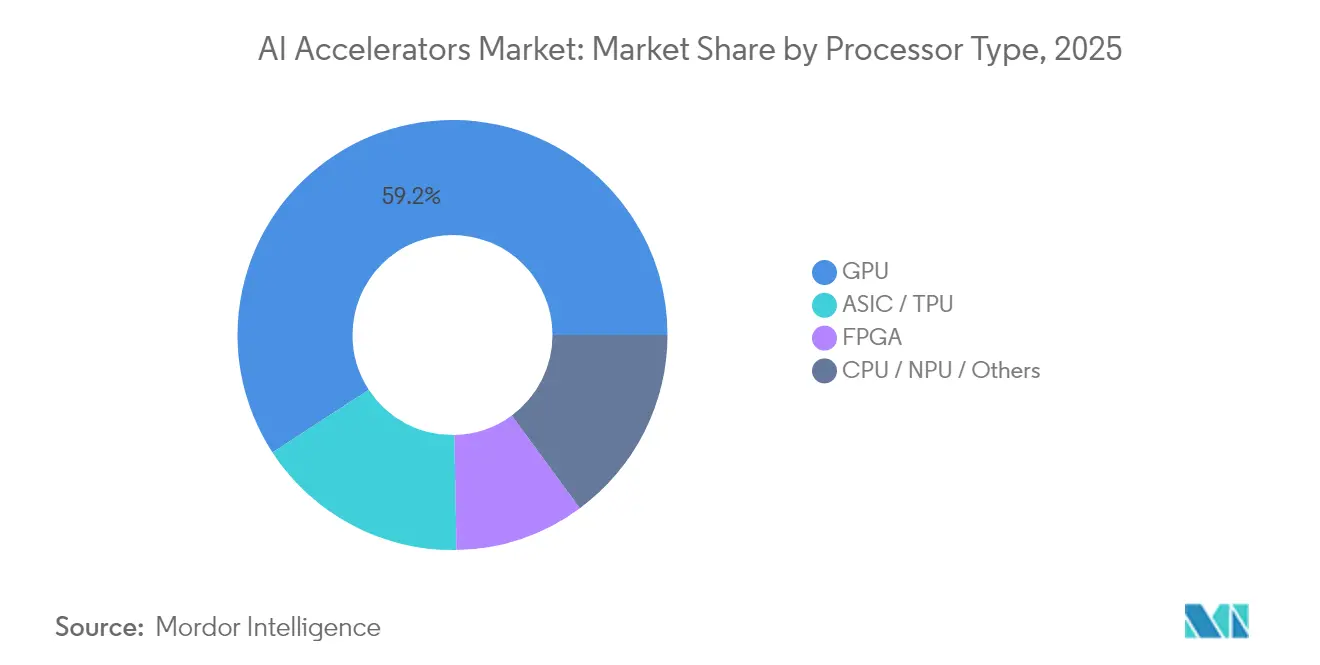

- Nach Prozessortyp führten GPUs im Jahr 2024 mit einem Umsatzanteil von 60 %; ASICs werden bis 2030 voraussichtlich mit einem CAGR von 28 % wachsen.

- Nach Funktion entfielen 2024 58 % der Marktgröße für KI-Beschleuniger auf Trainingsanwendungen, während Inferenz im gleichen Zeitraum mit einem CAGR von 27 % zunimmt.

- Nach Endnutzerbranche hielten Hyperscale-Cloud-Dienstleister 2024 einen Anteil von 53 % an der Marktgröße für KI-Beschleuniger, während Automobil-OEMs und Tier-1-Zulieferer bis 2030 mit einem CAGR von 26 % expandieren.

- Nach Geografie verfügte Nordamerika 2024 über einen Anteil von 44 %, und Asien-Pazifik verzeichnet mit einem CAGR von 28 % bis 2030 das höchste Wachstum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für KI-Beschleuniger

Tabelle zur Auswirkungsanalyse der Treiber*

| Treiber | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach generativer KI-Rechenleistung in Hyperscale-Rechenzentren | +8.5% | Nordamerika, Asien-Pazifik, Europa | Mittelfristig (2–4 Jahre) |

| Durchbrüche bei Chiplet- und fortschrittlichen Verpackungstechnologien | +4.8% | Taiwan, Südkorea, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Wachstum energieeffizienter Edge-Beschleuniger für Automobil und Gesundheit | +6.2% | Global, am stärksten in Automobil-Clustern | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für die inländische Fertigung von KI-Silizium | +3.7% | Vereinigte Staaten, Europa, Japan, Indien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosionsartige Nachfrage nach generativer KI-Rechenleistung in Hyperscale-Rechenzentren

Hyperscale-Betreiber skalieren auf Hunderttausende von High-End-GPUs pro Campus, um sowohl Modelltraining als auch 24/7-Inferenz zu unterstützen. Branchenprognosen deuten darauf hin, dass die installierte Basis bis 2025 jährlich 6,5–7 Millionen Einheiten erreichen könnte, was den Strombedarf auf rund 84 GW anhebt – ungefähr die heutige Netzlast eines zusätzlichen US-Bundesstaates [CSIS.ORG]. Die anhaltende Nachfrage hat NVIDIAs Rechenzentrumsumsatz von 110 Milliarden USD im Jahr 2024 auf einen erwarteten Wert von 173 Milliarden USD im Jahr 2025 gesteigert, was die Bedeutung der Versorgungssicherheit unterstreicht und beispiellose Investitionen in fortschrittliche Verpackungskapazitäten antreibt.

Verbreitung von Edge-KI-Geräten mit Bedarf an energieeffizienten Beschleunigern

Automobil- und Gesundheitsplattformen erfordern eine Latenz von unter 20 Millisekunden und strenge Datensouveränitätsanforderungen, was eine Verlagerung hin zur Inferenz auf dem Gerät begünstigt. Der Markt für KI-Chipsätze im Automobilbereich wird bis 2034 voraussichtlich 14,68 Milliarden USD erreichen und jährlich um 20 % wachsen, während die US-amerikanische Behörde für Lebens- und Arzneimittel seit Beginn der Erfassung 950 KI-fähige Medizinprodukte zugelassen hat, was einem Anstieg von 15 % in der ersten Hälfte des Jahres 2024 entspricht. Neue Lösungen wie der A2X von Telechips liefern 200 TOPS in integrierten System-on-Chip-Paketen und zeigen einen klaren Weg zu kosteneffizienter, lokalisierter Intelligenz auf.

Durchbrüche bei Chiplet- und fortschrittlichen Verpackungstechnologien zur Steigerung der Speicherbandbreite

Heterogene Chiplet-Architekturen überwinden die Speicherbarriere, die den KI-Durchsatz begrenzt. Universal Chiplet Interconnect Express (UCIe) ermöglicht herstellerübergreifende Die-to-Die-Verbindungen, und 3,5D-Baugruppen von Branchenführern integrieren mehr als 6.000 mm² Silizium in einem einzigen Gehäuse.[2]Nature Electronics, "Hochleistungs- und energieeffiziente dreidimensionale System-in-Package-Designs mit UCIe," nature.com In Kombination mit Hochbandbreitenspeicher heben diese Designs die Bandbreitendichte weit über die Entwicklungskurve konventioneller monolithischer Skalierung hinaus.[3]IBM Research, "Die explosionsartige Nachfrage nach KI mit Chiplet-Architekturen erfüllen," ibm.com

Staatliche CHIPS-ähnliche Anreize für inländische KI-Silizium-Fertigungsanlagen

Der US-amerikanische CHIPS- und Wissenschaftsakt stellte 52,7 Milliarden USD an direkter Unterstützung bereit, was mehr als 540 Milliarden USD an angekündigten Privatsektor-Projekten auslöste und eine Investitionssteuergutschrift von 25 % für fortschrittliche Fertigung einführte. Vergleichbare Programme in Japan, Europa und Indien beschleunigen den regionalen Kapazitätsaufbau und führen gleichzeitig „Leitplanken” ein, die die Expansion in sensiblen Jurisdiktionen einschränken, was die Entscheidungsfindung von Gießereien dauerhaft verändert.

Tabelle zur Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei Wafern unter 5 nm | −4.2% | Taiwan, Südkorea, Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Steigende Gesamtbetriebskosten für flüssigkeitsgekühlte Cluster | −3.1% | Globale Hyperscale-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei Wafern unter 5 nm drosseln Liefervolumen

Selbst nach Prozessanlaufphasen übersteigt die Nachfrage nach Wafern an der Fertigungsgrenze das Angebot. TSMCs monatliche 3-nm-Produktion wird in der zweiten Hälfte des Jahres 2025 voraussichtlich 125.000 Wafer erreichen, doch konkurrierende Aufträge aus der Unterhaltungselektronik und von Rechenzentrumsunternehmen halten einen Verkäufermarkt aufrecht, der die Waferpreise nahe 21.000 USD hält[6]Taiwan Semiconductor Manufacturing Company, "Aktualisierung der Kapazitäten für fortschrittliche Knoten," tsmc.com . Begrenzte alternative Kapazitäten verlängern die Liefervorlaufzeiten und erhöhen die Kapitalintensität neuer KI-Designs.

Steigende Gesamtbetriebskosten flüssigkeitsgekühlter GPU-Cluster

Beschleuniger der nächsten Generation überschreiten 1.000 W pro Gerät, treiben die Rack-Dichten über 140 kW und machen Flüssigkeitskühlung unverzichtbar. Die Durchdringungsrate erreichte Ende 2024 10 % der Hyperscale-Racks und steigt weiter, da die bestehende mechanisch-elektrische Infrastruktur Schwierigkeiten hat, Wärme effizient abzuführen[5]TrendForce, "Durchdringung der Flüssigkeitskühlung wird bis Ende 2024 voraussichtlich 10 % erreichen," trendforce.com . Betreiber sehen sich mit zusätzlichen Kosten für Kühlmittelverteilung, Leckageerkennung und spezialisierte Wartung konfrontiert, die zusammen das Tempo des Rechenzentrumsausbaus in stromknappenRegionen verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Prozessortyp: GPUs behalten die Führung, während ASICs beschleunigen

GPUs hielten im Jahr 2025 einen Umsatzanteil von 59,20 % am Markt für KI-Beschleuniger. Ihr breites Software-Ökosystem, verkörpert durch CUDA, macht sie für Forschung und frühe Entwicklungsphasen unverzichtbar. Die Marktgröße für KI-Beschleuniger im Bereich ASICs wird voraussichtlich mit einem CAGR von 27,15 % wachsen, was maßgeschneiderte Designs von Hyperscalern widerspiegelt, die Energie- und Kosteneffizienz bei der Steady-State-Inferenz anstreben. Anbieter-Roadmaps zeigen, dass Cloud-Betreiber interne Tape-outs erhöhen und Gießereivolumen für proprietäres Silizium binden. Feldprogrammierbare Gate-Arrays (FPGAs) bleiben attraktiv, wo Rekonfigurierbarkeit den geringeren Spitzendurchsatz ausgleicht, insbesondere für sich entwickelnde Edge-Workloads. CPU/NPU-Hybride adressieren kostensensible Verbrauchergeräte durch enge Integration von Host-Verarbeitung, Sicherheits-Engines und neuronalen Kernen, was die Möglichkeiten für Händleranbieter erweitert.

Der Schwung in Richtung ASICs gestaltet die Kapitalallokation neu. Broadcom erwartet bis 2027 eine ASIC-Chance von 60–90 Milliarden USD, und interne TPUs, Trainium- oder Inferentia-Geräte treten zunehmend in Produktionscluster ein. Eine anhaltende GPU-Dominanz wird daher im trainingsintensiven Forschungsbereich erwartet, doch ein strukturell höherer Anteil der Inferenzausgaben wird zu ASICs migrieren, wenn Compiler-Reife, Open-Source-Toolchains und Software-Abstraktionen voranschreiten. Das daraus resultierende gemischte Architekturumfeld begünstigt Anbieter, die einheitliche Toolchains für heterogene Hardware-Ziele liefern können.

Nach Verarbeitungsstandort: Clouds dominieren, doch Edge gewinnt an Fahrt

Cloud- und Colocation-Einrichtungen machten im Jahr 2025 74,30 % der Ausgaben aus, gestützt durch Skaleneffekte und besseren Zugang zu Wafern unter 5 nm. Dennoch steigt die Edge-Bereitstellung mit einem CAGR von 26,20 %, da Fahrzeugautonomie, Point-of-Care-Gesundheitsdiagnostik und Datenschutzvorschriften lokale Inferenz erfordern. Der Markt für KI-Beschleuniger unterstützt nun ein zweistufiges Modell, bei dem zentralisiertes Training durch verteilte Inferenz ergänzt wird, was Anwendungsentwicklern ermöglicht, Latenz zu minimieren und gleichzeitig die Bandbreitenbelastung zu reduzieren. On-Premises-Hochleistungsrechner-Cluster behalten ihre Bedeutung für Finanzdienstleistungsunternehmen und nationale Laboratorien, die Daten kontrollieren und deterministische Latenz sicherstellen müssen.

Automobil-OEMs veranschaulichen den Edge-Wendepunkt. NVIDIAs Orin- und Thor-Produkt-Zeitpläne veranlassten chinesische Marken, interne Silizium-Programme zu stärken, und koreanische Anbieter richten ihre Verpackungs-Roadmaps an fahrzeugtauglichen Temperatur- und Sicherheitsstandards aus. Das Gesundheitswesen folgt einem ähnlichen Bogen, da Anbieter diagnostischer Bildgebung KI-Pipelines direkt in Scanner integrieren und Cloud-Roundtrips vermeiden, die die Workflow-Effizienz oder den Datenschutz der Patienten beeinträchtigen würden.

Nach Funktion: Training führt, Inferenz steigt

Training verbrauchte im Jahr 2025 57,30 % des Umsatzes, was die hohen Rechenkosten der Erstellung von Frontier-Modellen widerspiegelt. Mit der Kommerzialisierung dieser Modelle werden die Inferenzausgaben schneller steigen und bis 2031 einen CAGR von 26,10 % erreichen. Die dem Bereich Inferenz gewidmete Marktgröße für KI-Beschleuniger profitiert von ASIC-Designs, die numerische Präzision gegen Energieeffizienz eintauschen. In der Praxis erfordern Inferenz-Workloads anhaltende, aber latenzärmere Rechenleistung, was mit Beschleuniger-Architekturen übereinstimmt, die Speicherbandbreite gegenüber roher Gleitkomma-Dichte betonen. Neue Geräte beanspruchen eine um eine Größenordnung bessere Watt-pro-Token-Leistung gegenüber Flaggschiff-GPUs, was die wirtschaftliche Logik hinter dem Wandel unterstreicht.

Der Übergang verändert die Kaufmuster. Unternehmen, die sich einst auf maximalen Trainingsdurchsatz konzentrierten, betonen nun Cluster-Auslastungsraten, Compiler-Unterstützung und Inferenz-Orchestrierungs-Middleware. Benchmarks gehen daher über TOPS oder FLOPS hinaus und umfassen die Zeit bis zum ersten Token und die Gesamtkosten pro generierter Ausgabe. Anbieter, die mit vertikal integrierten Hardware-Software-Stacks reagieren, gewinnen Pilotprojekte, die sich schnell in mehrjährige Verpflichtungen umwandeln und die Umsatzsichtbarkeit festigen.

Nach Endnutzerbranche: Hyperscaler verankern die Nachfrage, Automobil beschleunigt

Hyperscale-Cloud-Anbieter kontrollierten im Jahr 2025 52,40 % der Ausgaben, eine Folge ihrer massiven Public-Cloud-Flotten und internen Produkt-Pipelines. Jede neue Veröffentlichung generativer KI-Funktionen – von der Suche bis zur Büro-Produktivität – zieht zusätzliche Beschleunigerkapazität in Service-Level-Agreements, die einstellige Millisekunden-Reaktionszeiten anstreben. Cloud-Anbieter investieren gleichzeitig Milliarden in proprietäre Chips, um die Abhängigkeit von Händlergeräten zu reduzieren und Betriebskosten zu senken.

Automobilhersteller stellen die am schnellsten wachsende Käufergruppe dar und expandieren mit einem CAGR von 25,30 %. Die Valley-ähnlichen Produkterneuerungszyklen der Branche treiben eine kontinuierliche Hardware-Nachfrage an, von Level-2+ Fahrerassistenzsystemen bis hin zu vollständigen Selbstfahrambitionen. NVIDIA beherrschte im Jahr 2024 rund 30 % des globalen ADAS-Rechenmarktes, doch chinesische Anbieter wie Horizon Robotics, Huawei und neue koreanische Marktteilnehmer erodieren diesen Anteil durch kostenoptimierte, ASIL-konforme Produkte. Das Gesundheitswesen folgt eng, da der Anstieg KI-fähiger Bildgebung die klinische Inferenz in die Routinepraxis katapultiert. Finanzdienstleistungs- und Telekommunikationssegmente runden die Nachfrage durch Niedriglatenz-Handelsstrategien und KI-RAN-Rollouts ab, die jeweils eine domänenspezifische Beschleuniger-Abstimmung erfordern.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 einen Anteil von 43,50 % am Markt für KI-Beschleuniger. Die Konzentration von Hyperscale-Cloud-Hauptsitzen, die Tiefe der Risikokapitalfinanzierung und die Anreize des CHIPS-Akts lenken weiterhin sowohl Nachfrage als auch Fertigungskapazitäten in die Region. Laufende Investitionen in inländische Gießereien, fortschrittliche Verpackungstechnologien und Hochbandbreitenspeicher-Montage sollen Lieferketten diversifizieren und geopolitische Risiken mindern.

Asien-Pazifik verzeichnete das schnellste Wachstum mit einem CAGR von 27,00 % zwischen 2025 und 2031. Chinesische Elektrofahrzeughersteller iterieren proprietäres Automobil-Silizium schnell, während die südkoreanische Konsolidierung – exemplarisch durch die Fusion von Rebellions und Sapeon – nationale Champions schafft, die Lithografie- und Verpackungskapazitäten verhandeln können. Taiwans Dominanz bei der Waferproduktion unter 5 nm bleibt entscheidend, obwohl geopolitische Risiken Anreize für japanische, indische und singapurische Einrichtungen erhöhen, die sich auf fortschrittliche Speichertests und -montage spezialisieren.

Europa hält eine kleinere, aber einflussreiche Position, geleitet von strengen Regulierungsrahmen und einer robusten Automobil-Fertigungsbasis. Das bevorstehende KI-Gesetz sowie Nachhaltigkeitsmandate drängen das Beschleuniger-Design in Richtung Transparenz, Energieeffizienz und Lebenszyklusverantwortung. Unterdessen beauftragen Länder im Nahen Osten und in Afrika den Aufbau von Greenfield-Rechenzentren, die auf erneuerbarer Energie basieren, und legen damit den Grundstein für künftiges regionales Wachstum, sobald Politik, Fachkräfte und Konnektivität reifen.

Wettbewerbslandschaft

Der Markt für KI-Beschleuniger weist eine hohe Konzentration auf. NVIDIA behielt im Jahr 2024 rund 80 % des globalen Trainingsumsatzes aufgrund von CUDA-Bindung, integrierten Software-Bibliotheken und einem ausgereiften Partner-Ökosystem. AMD erweiterte seinen Marktanteil durch die Übernahmen von ZT Systems und Silo AI, die zusammen System-Integrations-Expertise und Modelloptimierungs-Talente hinzufügen, die dazu beitragen, den Abstand zu NVIDIAs End-to-End-Stack zu verringern[8]Advanced Micro Devices, "AMD schließt Übernahme von Silo AI ab," amd.com . Google, Amazon und Microsoft setzen jeweils hauseigene Geräte – TPU, Trainium und Maia – für interne Workloads und für Public-Cloud-Mieter ein und erodieren damit subtil die Dominanz von Händler-GPUs.

Spezialisten wie Groq, Cerebras und Graphcore konzentrieren sich auf Nischen-Architekturen, die auf Transformer-Inferenz, Wafer-Scale-Training oder Sparse-Tensor-Workloads zugeschnitten sind. Ihr Erfolg hängt von der Compiler-Reife und der Entwicklerakzeptanz ab. Edge-fokussierte Marktteilnehmer – darunter Hailo, DeepX und Axelera – verfolgen Ultra-Niedrigenergie-Designs, die weit unter 1 USD pro TOPS liegen und den Long-Tail eingebetteter Geräte adressieren.

Der Wettbewerbsdruck verlagert sich hin zu ganzheitlichen Lösungen, die Hardware, Orchestrierungs-Software und Service-Schichten bündeln. NVIDIAs Übernahme von Run:ai veranschaulicht diesen Schwenk, indem Planungsintelligenz tief in das Silizium-Wertversprechen eingebettet wird und die Bemühungen der Wettbewerber erschwert, Marktanteile allein über Preis oder Leistung zu gewinnen. Regulatorische Kontrolle und Open-Source-Interoperabilitätsschichten wie ROCm und ZLUDA erweitern die Optionen für Entwickler, obwohl ein echter Wechsel durch Code-Migrationskosten und Ökosystem-Vertrautheit gehemmt bleibt.

Branchenführer im Bereich KI-Beschleuniger

-

NVIDIA Corporation

-

Advanced Micro Devices, Inc. (AMD) (Xilinx, Inc.)

-

Intel Corporation (Habana Labs Ltd.)

-

Google LLC

-

Amazon Web Services, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2024: AMD übernahm ZT Systems für 4,9 Milliarden USD und erweiterte damit sein Rechenzentrum-Systemportfolio und beschleunigte die Lieferung integrierter KI-Server.

- August 2024: AMD schloss die Übernahme von Silo AI für 665 Millionen USD ab und fügte mehrsprachige Modellentwicklungskapazitäten hinzu.

- August 2024: Rebellions und Sapeon fusionierten unter staatlicher Förderung zu einer größeren südkoreanischen KI-Halbleiterentität.

- Mai 2025: Telechips stellte den A2X-Automobil-Beschleuniger mit 200 TOPS NPU-Leistung vor, der auf globale OEM-Programme abzielt.

- Februar 2025: Meta nahm Gespräche zur Übernahme von FuriosaAI im Rahmen eines mehrjährigen Hardware-Investitionsplans von 65 Milliarden USD auf.

- Mai 2025: Axelera AI sammelte 68 Millionen USD ein, um seine RISC-V-basierte Metis-Edge-Inferenz-Plattform zu skalieren.

Berichtsumfang des globalen Marktes für KI-Beschleuniger

| GPU |

| ASIC / TPU |

| FPGA |

| CPU / NPU / Sonstige |

| Cloud / Rechenzentrum |

| Edge / Auf dem Gerät |

| On-Premises-HPC |

| Training |

| Inferenz |

| Hyperscale-Cloud-Dienstleister |

| Unternehmens- und Colocation-Rechenzentren |

| Automobil-OEMs und Tier-1-Zulieferer |

| Gesundheitswesen und Biowissenschaften |

| Finanzdienstleistungen |

| Telekommunikation und 5G-Infrastruktur |

| Sonstige Endnutzer (Regierung, Cybersicherheit, Fertigung u. a.) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| ASEAN | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Prozessortyp | GPU | ||

| ASIC / TPU | |||

| FPGA | |||

| CPU / NPU / Sonstige | |||

| Nach Verarbeitungsstandort | Cloud / Rechenzentrum | ||

| Edge / Auf dem Gerät | |||

| On-Premises-HPC | |||

| Nach Funktion | Training | ||

| Inferenz | |||

| Nach Endnutzerbranche | Hyperscale-Cloud-Dienstleister | ||

| Unternehmens- und Colocation-Rechenzentren | |||

| Automobil-OEMs und Tier-1-Zulieferer | |||

| Gesundheitswesen und Biowissenschaften | |||

| Finanzdienstleistungen | |||

| Telekommunikation und 5G-Infrastruktur | |||

| Sonstige Endnutzer (Regierung, Cybersicherheit, Fertigung u. a.) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| ASEAN | |||

| Australien und Neuseeland | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für KI-Beschleuniger im Jahr 2026?

Die Marktgröße für KI-Beschleuniger erreichte im Jahr 2026 174,69 Milliarden USD und wird bis 2031 voraussichtlich auf 518,12 Milliarden USD ansteigen.

Wie hoch ist die prognostizierte Wachstumsrate der Ausgaben für KI-Beschleuniger?

Die Gesamtausgaben werden voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 24,30 % wachsen.

Welcher Prozessortyp dominiert die aktuellen Deployments?

GPUs beherrschen im Jahr 2025 59,20 % des Umsatzes dank ihres ausgereiften Software-Ökosystems und ihrer Vielseitigkeit bei verschiedenen Workloads.

Warum gewinnen ASIC-basierte Beschleuniger an Beliebtheit?

Maßgeschneiderte ASICs verbessern die Gesamtbetriebskosten für Inferenz, indem sie eine höhere Energieeffizienz und niedrigere Stückkosten als Allzweck-GPUs bieten.

Welche Region wächst am schnellsten?

Asien-Pazifik wächst mit einem CAGR von 27,00 %, da chinesische Elektrofahrzeughersteller und südkoreanische fabless-Unternehmen proprietäres KI-Silizium skalieren.

Was ist die größte betriebliche Herausforderung für Rechenzentrumsbetreiber?

Steigende Leistungsdichten über 140 kW pro Rack treiben die obligatorische Einführung von Flüssigkeitskühlsystemen voran und erhöhen Kosten und Komplexität des Facility-Designs.

Seite zuletzt aktualisiert am: