Taille et Part du Marché des Boîtes à Outils d'IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

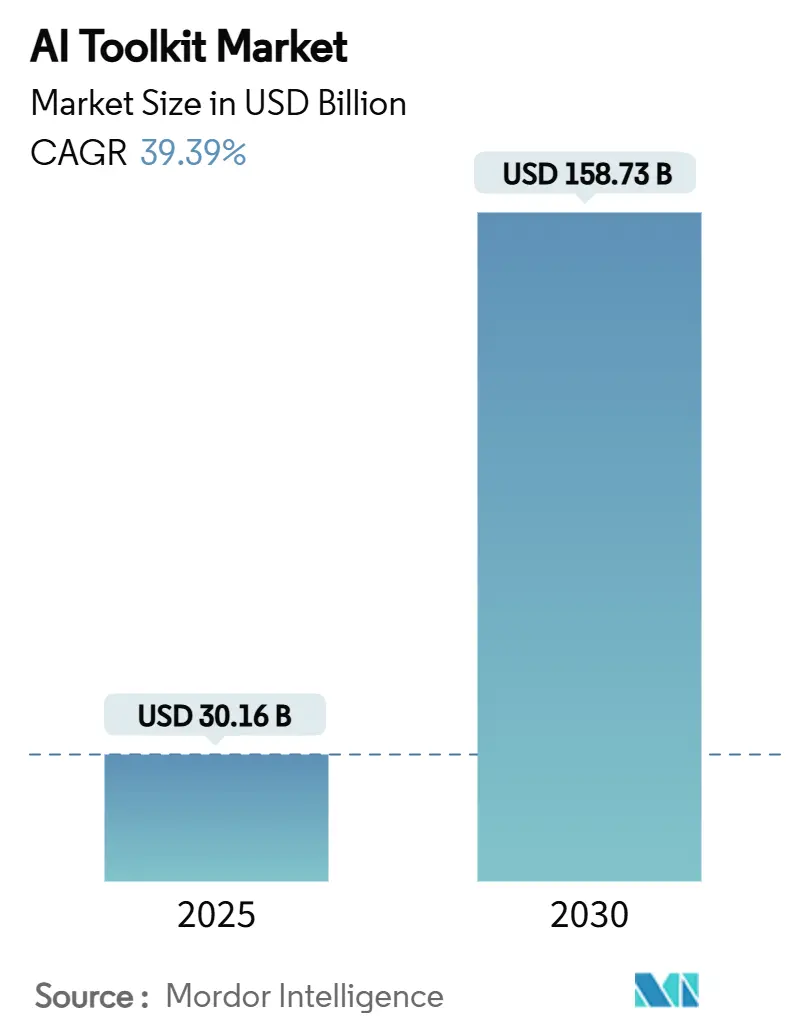

| Taille du Marché (2025) | 30.16 Milliards de dollars |

| Taille du Marché (2030) | 158.73 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 39.39% CAGR |

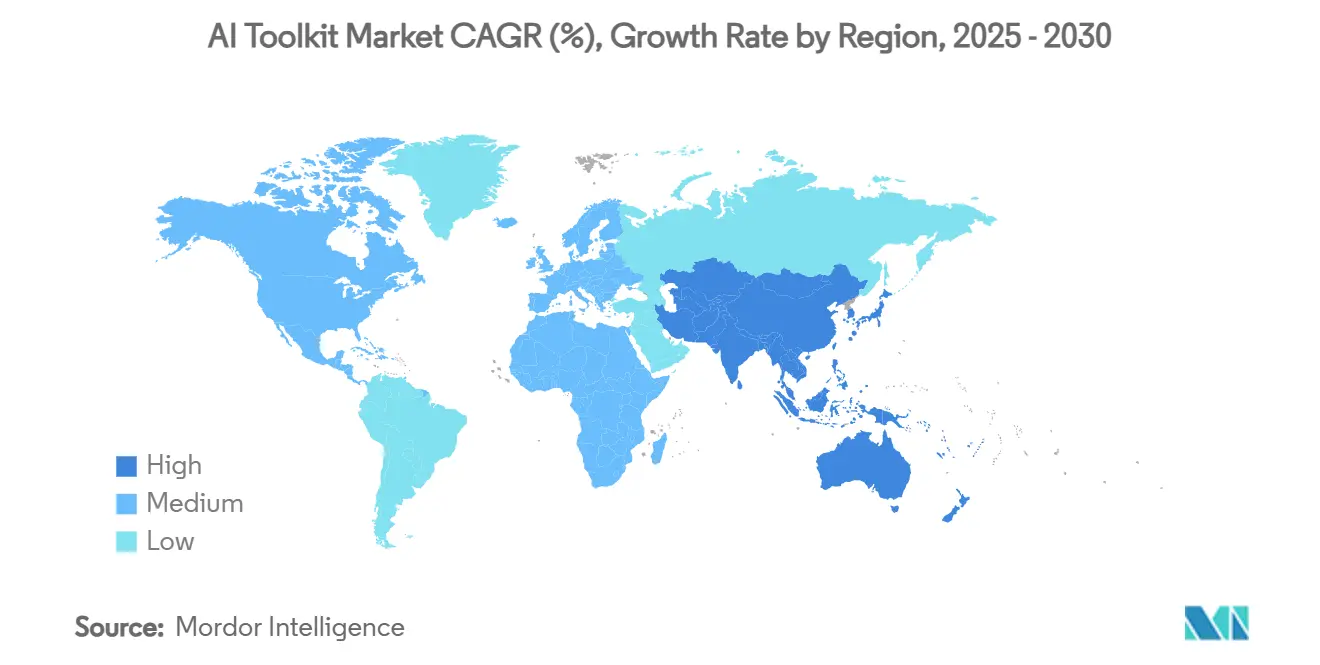

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

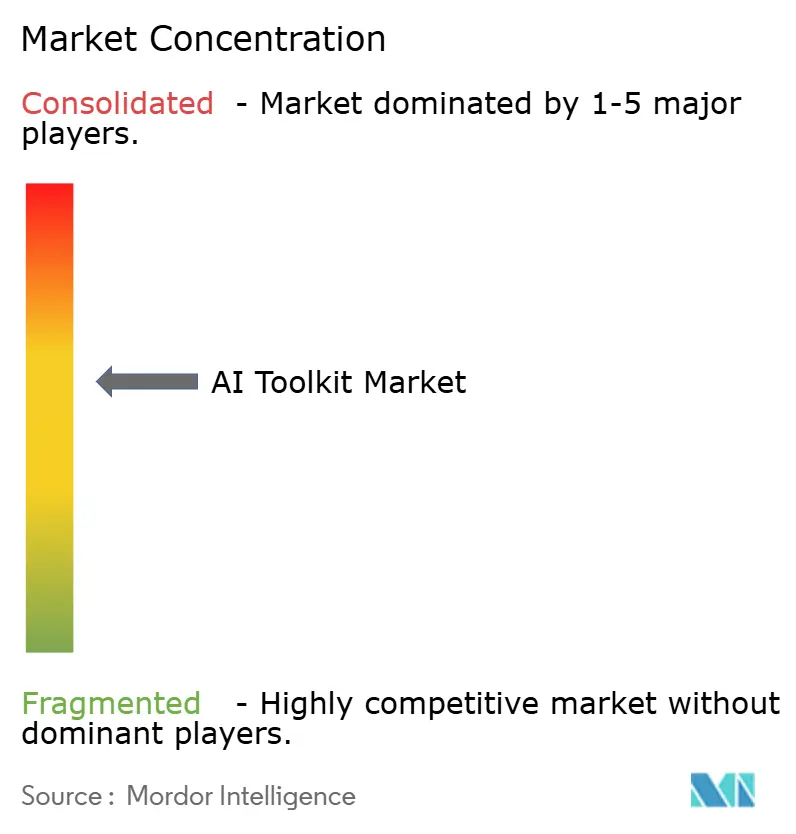

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Boîtes à Outils d'IA par Mordor Intelligence

La taille du marché des boîtes à outils d'IA s'établit à 30,16 milliards USD en 2025 et devrait atteindre 158,73 milliards USD d'ici 2030, avec une expansion à un TCAC de 39,39 % durant la période 2025-2030. La dynamique de croissance est portée par les déploiements d'IA générative à l'échelle des entreprises, la concurrence entre hyperscalers qui réduit les coûts d'infrastructure, et un écosystème open source qui a raccourci le délai de création de valeur pour les nouveaux entrants. Les boîtes à outils basées sur le cloud dominent aujourd'hui car elles regroupent le calcul géré, des hubs de modèles clés en main et une tarification à l'usage. Néanmoins, le virage rapide vers les architectures hybrides signale une sensibilité croissante aux lois sur la souveraineté des données et aux frais de sortie. La tarification par abonnement, les interfaces sans code et les modèles pré-entraînés accélèrent l'adoption parmi les PME, tandis que les modèles de fondation spécifiques à un domaine alimentent l'innovation verticale dans la santé, la fabrication et la finance. La demande accrue est renforcée par des financements en capital-risque records, d'importants projets de construction de centres de données tels que le projet Stargate d'une valeur de 500 milliards USD, et des cadres politiques UE-États-Unis en rapide évolution qui imposent des outils de gouvernance pour l'explicabilité.

Points Clés du Rapport

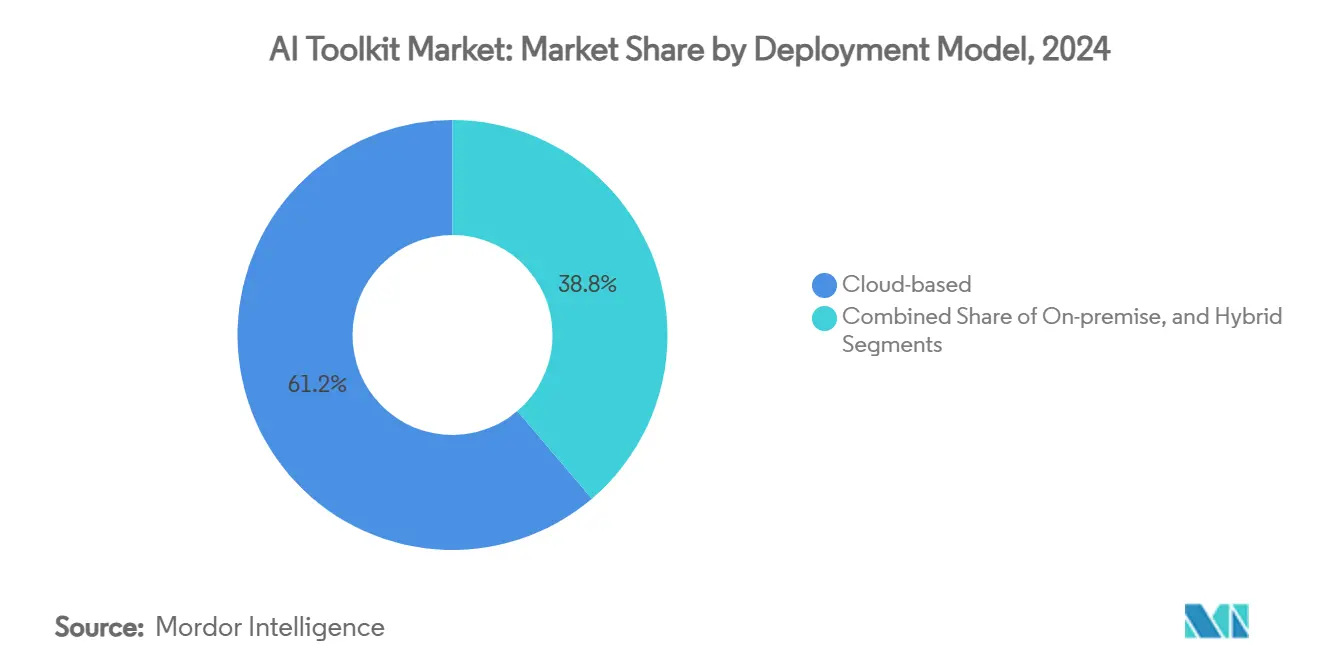

- Par modèle de déploiement, les solutions cloud ont dominé avec 61,23 % de la part du marché des boîtes à outils d'IA en 2024 ; les alternatives hybrides devraient progresser à un TCAC de 40,31 % jusqu'en 2030.

- Par composant, les bibliothèques logicielles et frameworks ont représenté 37,15 % de la taille du marché des boîtes à outils d'IA en 2024, tandis que les modèles pré-entraînés devraient croître à un TCAC de 41,62 % jusqu'en 2030.

- Par secteur d'utilisation final, le BFSI a représenté 23,41 % de la part des revenus en 2024, tandis que la santé et les sciences de la vie devraient se développer à un TCAC de 42,07 % jusqu'en 2030.

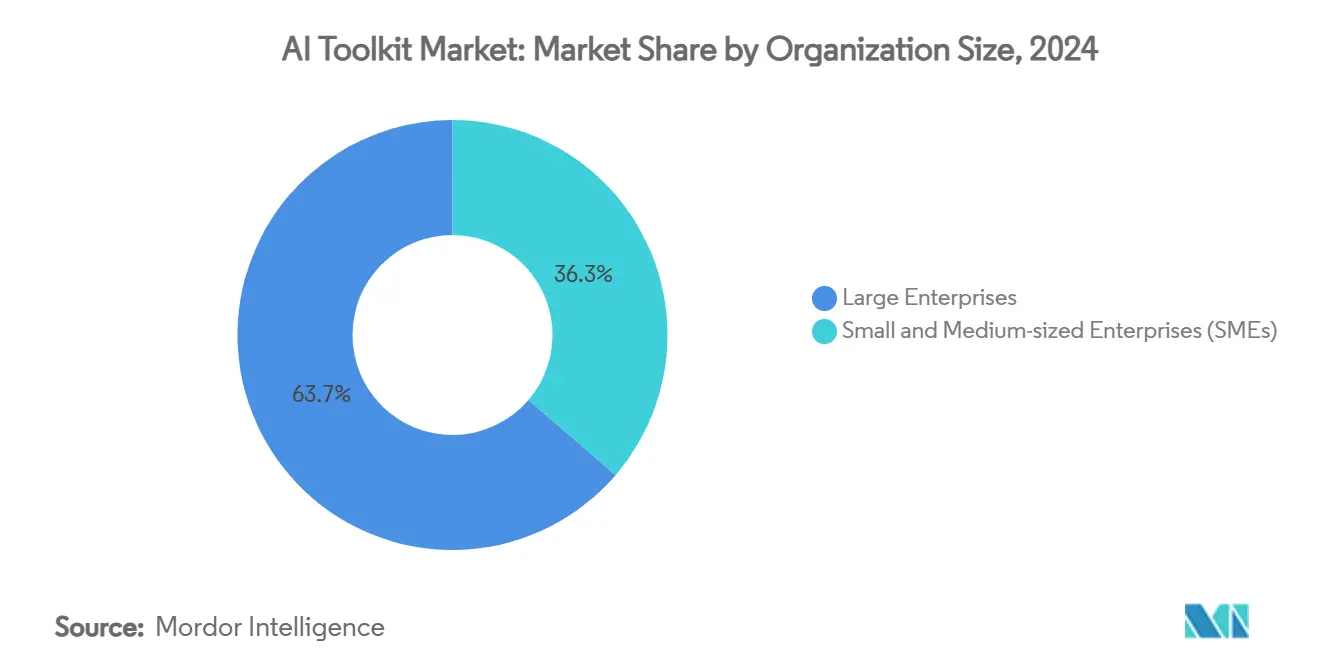

- Par taille d'organisation, les grandes entreprises ont capté 63,72 % de la taille du marché des boîtes à outils d'IA en 2024 ; les PME devraient enregistrer le TCAC le plus rapide de 43,62 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord a commandé 32,43 % de la part en 2024, tandis que l'Asie-Pacifique devrait afficher un TCAC de 43,08 % entre 2025 et 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Boîtes à Outils d'IA

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption rapide par les entreprises des charges de travail d'IA générative | +8.2% | Mondial, avec l'Amérique du Nord et l'Asie-Pacifique en tête | Court terme (≤ 2 ans) |

| Services d'IA cloud des hyperscalers réduisant les barrières à l'entrée | +6.5% | Mondial, concentré dans les régions disposant de grands fournisseurs cloud | Moyen terme (2-4 ans) |

| Frameworks open source accélérant les écosystèmes de développeurs | +5.8% | Mondial, avec un impact plus fort dans les marchés émergents | Moyen terme (2-4 ans) |

| Mandats de gouvernance des modèles et d'explicabilité (GxP/Loi sur l'IA) | +4.3% | Europe, Amérique du Nord, avec des répercussions sur l'APAC | Long terme (≥ 4 ans) |

| Essor des modèles de fondation spécifiques à un domaine | +7.1% | Mondial, concentrations sectorielles spécifiques | Moyen terme (2-4 ans) |

| Conditionnement par abonnement de la « boîte à outils en tant que service » | +5.9% | Mondial, particulièrement bénéfique pour les PME | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption Rapide par les Entreprises des Charges de Travail d'IA Générative

L'IA générative a franchi le seuil de l'expérimentation ; 78 % des entreprises déploient désormais des systèmes en production et 87 % prévoient des déploiements supplémentaires dans les deux ans.[1]TCS, "L'IA générative dans la finance : ouvrir un océan de possibilités," tcs.com Les fabricants illustrent ce virage, avec 93 % d'entre eux lançant de nouveaux projets d'IA en 2024 pour améliorer le débit et la qualité plutôt que de réduire simplement les coûts.[2]Siemens, "Intelligence manufacturière : explorer le spectre des cas d'usage de l'IA," assets.new.siemens.com Les opérateurs télécoms anticipent 11 milliards USD de revenus annuels provenant de l'IA agentique qui optimise la topologie réseau et la maintenance prédictive d'ici 2025. Les premiers adoptants rapportent des gains de productivité de 20 à 30 % en douze mois, créant un effet d'entraînement à mesure que les succès internes stimulent de nouveaux investissements.

Services d'IA Cloud des Hyperscalers Réduisant les Barrières à l'Entrée

L'intégration de Hugging Face dans Google Cloud offre aux développeurs un accès sans friction à 350 000 modèles ainsi qu'à des TPU à faible coût, supprimant les obstacles historiques liés au budget et aux compétences.[3]The Verge, "L'accord de Google avec Hugging Face place la puissance d'un 'supercalculateur' derrière l'IA open source," theverge.com Des boîtes à outils multi-agents standardisées telles que le service Azure AI Foundry Agent réduisent la complexité d'orchestration, tandis que des protocoles ouverts comme le protocole de contexte de modèle simplifient les intégrations multi-fournisseurs. La pression concurrentielle entraîne une diversification cloud sans précédent ; ChatGPT fonctionne désormais sur les infrastructures de Google, Oracle, CoreWeave et Microsoft Azure dans cinq pays, améliorant la résilience en termes de latence et le levier de négociation tarifaire.

Frameworks Open Source Accélérant les Écosystèmes de Développeurs

Le modèle Llama 3.1 ouvert de Meta (405 milliards de paramètres) offre une précision comparable à une fraction du coût des modèles propriétaires, et la version à 685 milliards de paramètres de DeepSeek fonctionne à un coût 214 fois inférieur à celui de GPT-4, faisant pencher décisivement le calcul du retour sur investissement. Plus d'une douzaine de frameworks agentiques — AG2, CrewAI, LangChain et d'autres — ont atteint la maturité d'options de niveau entreprise, favorisant une expérimentation rapide. Des initiatives de transparence telles que le cadre d'ouverture des modèles luttent contre l'« open-washing », ajoutant des signaux de confiance essentiels pour les secteurs réglementés.

Essor des Modèles de Fondation Spécifiques à un Domaine

Dans le secteur pharmaceutique, la découverte assistée par l'IA réduit les délais des essais cliniques de 30 % et diminue les dépenses de développement de 25 % à mesure qu'AstraZeneca déploie des modèles génératifs à travers la R&D. Des institutions financières comme JP Morgan adoptent des modèles de marketing contextuel projetés pour débloquer 170 milliards USD de nouveaux bassins de profit d'ici 2028. Les gains dans la fabrication vont de 5 % à 20 % d'amélioration de la productivité du travail, tandis que les cobots atteignent une plus grande précision grâce à la vision et à la planification améliorées par l'IA.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie de talents avancés en ingénierie de l'IA | -4.7% | Mondial, aiguë en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Réglementations sur la souveraineté des données et la confidentialité | -3.2% | Europe en tête, s'étendant à l'APAC et aux Amériques | Long terme (≥ 4 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement des GPU | -5.8% | Mondial, impact concentré sur le calcul haute performance | Court terme (≤ 2 ans) |

| Fragmentation entre les piles de calcul d'IA concurrentes | -2.9% | Mondial, affectant particulièrement les environnements multi-fournisseurs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Talents Avancés en Ingénierie de l'IA

La demande de spécialistes en opérations de modèles multimodaux, en ingénierie des invites et en IA éthique dépasse l'offre, avec 60 % des entreprises de la région APAC prévoyant de former des talents locaux mais confrontées à des lacunes en matière de recrutement. Les grandes entreprises technologiques réallouent leurs effectifs : Salesforce a supprimé 1 000 postes tout en recrutant des vendeurs compétents en IA et en gelant les nouvelles embauches nettes de développeurs de logiciels pour 2025. Les PME peinent à rivaliser sur les rémunérations, ce qui les pousse vers les services gérés et les pipelines automatisés.

Goulots d'Étranglement dans la Chaîne d'Approvisionnement des GPU

TSMC note que l'emballage CoWoS ne peut pas répondre à la demande avant fin 2025 malgré un investissement en capital de 30 à 32 milliards USD, prolongeant les files d'attente matérielles. NVIDIA achemine 60 % de sa production vers de grands contrats cloud, laissant les acheteurs plus modestes faire face à des majorations de 30 à 50 % et à des délais de livraison de plusieurs mois. Les pénuries de mémoire à haute bande passante aggravent la crise, la capacité de SK Hynix restant entièrement réservée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modèle de Déploiement : Les Architectures Hybrides Stimulent l'Adoption par les Entreprises

Les configurations hybrides constituent l'approche à la croissance la plus rapide, progressant à un TCAC de 40,31 % alors que les entreprises équilibrent souveraineté et calcul élastique. En 2024, le cloud a maintenu 61,23 % de la part du marché des boîtes à outils d'IA, mais l'intérêt pour les solutions sur site reprend parmi les entreprises américaines qui construisent des clusters GPU internes pour réduire les frais de sortie. Les modèles hybrides permettent aux ensembles de données sensibles de rester sur site tandis que les charges de travail en pic exploitent le cloud, améliorant la conformité et la reprise après sinistre.

Les avancées en périphérie intensifient ce virage. Les prévisions placent les revenus de l'IA en périphérie à 49,6 milliards USD d'ici 2030, en accord avec des modèles compacts capables de fonctionner sur du matériel existant. Les PME apprécient les portails de gouvernance qui rationalisent les parcs multi-cloud, tandis que les grandes entreprises négocient des remises sur instances réservées qui aplatissent le coût total de possession à long terme. Dans l'ensemble, la taille du marché des boîtes à outils d'IA liée aux solutions hybrides devrait tripler d'ici 2030, remodelant les priorités d'approvisionnement vers la connectivité, l'observabilité et les outils de cycle de vie des modèles.

Par Composant : Les Modèles Pré-entraînés Accélèrent la Transformation du Marché

Les bibliothèques logicielles ont représenté 37,15 % de la taille du marché des boîtes à outils d'IA en 2024, mais les modèles pré-entraînés connaissent la croissance la plus rapide à un TCAC de 41,62 % alors que les entreprises évitent la coûteuse formation à partir de zéro. Le référentiel de 350 000 modèles de Hugging Face, valorisé à 4,5 milliards USD, ancre ce changement en offrant des points de contrôle immédiatement déployables. L'adoption des SDK est soutenue par la demande mobile ; les applications prêtes pour l'IA pourraient atteindre 777,4 milliards USD de revenus d'ici 2032.

La dynamique concurrentielle tourne autour de l'étendue de la plateforme et du coût par jeton. Les téléchargements de Claude 3.5 Sonnet d'Anthropic ont bondi de 38 000 à 100 000 en trois mois, gagnant la faveur des développeurs grâce à la vitesse et à la tarification. La consolidation se poursuit — Snowflake a payé 1 milliard USD pour Reka AI afin d'intégrer des actifs multimodaux dans son cloud de données, faisant écho à l'acquisition de MosaicML par Databricks pour 1,3 milliard USD. À mesure que les frameworks arrivent à maturité, le marché des boîtes à outils d'IA bénéficie d'une réduction des frictions d'intégration et de cycles de preuve de concept plus rapides.

Par Taille d'Organisation : Les PME Stimulent l'Accélération de l'Adoption

Les grandes entreprises ont représenté 63,72 % des revenus en 2024 en intégrant des pipelines interdépartementaux et en créant des centres d'excellence en IA. Cependant, les PME affichent le TCAC le plus agressif de 43,62 %, aidées par des studios sans code et des offres groupées par abonnement qui génèrent 28 % d'économies de coûts et 41 % de gains en agilité. Le cloud hybride séduit cette catégorie pour la reprise après sinistre et la conformité sans charge d'investissement.

La démocratisation se poursuit alors que Microsoft Copilot Studio permet aux non-développeurs de créer des agents, et que les services gérés atténuent les pénuries de talents. Pendant ce temps, les entreprises poursuivent des intégrations plus profondes et la montée en compétences interne, rapportant des gains de productivité de 20 à 30 % au cours de la première année. La composition organisationnelle garantit une large base de clients, soutenant le marché des boîtes à outils d'IA à travers des cycles budgétaires variés.

Par Secteur d'Utilisation Final : La Santé Mène la Transformation de la Croissance

Le BFSI a conservé la première place avec 23,41 % des revenus en 2024 grâce à des suites de détection de fraude qui réduisent les faux positifs de 75 % et à des chatbots qui compressent les temps d'attente des centres d'appels. Pourtant, la santé et les sciences de la vie croîtront à un TCAC de 42,07 % jusqu'en 2030, portées par le criblage de molécules assisté par l'IA qui réduit de 200 millions USD les budgets moyens de développement de médicaments.

La fabrication enregistre des taux d'initiation de projets de 93 % alors que la maintenance prédictive réduit les temps d'arrêt imprévus et que les cobots améliorent le débit. L'adoption dans le commerce de détail est tout aussi rapide : 78 % des marques déploient des moteurs de personnalisation qui augmentent la conversion de 15 % et la valeur moyenne des commandes de 11 %. Les télécommunications prévoient 11 milliards USD de revenus supplémentaires via des agents d'optimisation réseau d'ici 2025. Collectivement, ces secteurs verticaux diversifient la base de revenus du secteur des boîtes à outils d'IA et réduisent les risques des pipelines fournisseurs.

Analyse Géographique

L'Amérique du Nord a conservé 32,43 % de la part du marché des boîtes à outils d'IA en 2024, soutenue par les dépenses d'investissement des entreprises, le cadre de gestion des risques liés à l'IA du NIST et un écosystème de startups dense. Les achats fédéraux s'alignent sur les avancées commerciales ; les contrats multi-fournisseurs du Pentagone pour des grands modèles de langage d'une valeur de 800 millions USD approfondissent la demande de flux de travail agentiques sécurisés.

L'Asie-Pacifique est la région à la croissance la plus rapide, affichant un TCAC de 43,08 % jusqu'en 2030, alors que les dépenses de 2,1 milliards USD de la Chine en IA générative et le plan de semi-conducteurs du Japon de 10 billions JPY (69,5 milliards USD) alimentent la capacité nationale. Les acteurs régionaux mettent l'accent sur les modèles de langage localisés ; 60 % des entreprises de la région APAC prévoient de déployer des grands modèles de langage développés localement d'ici 2025 pour refléter les nuances culturelles. Des plans gouvernementaux tels que AI-Verify de Singapour et l'accélérateur Inde numérique de l'Inde fournissent une clarté réglementaire et des crédits cloud qui nourrissent les écosystèmes nationaux.

L'Europe progresse sous l'égide de la loi européenne sur l'IA, générant une demande pour des modules de gouvernance et des tableaux de bord d'explicabilité que les fournisseurs intègrent dans des boîtes à outils de conformité. L'Amérique du Sud et le Moyen-Orient & Afrique restent naissants mais stratégiquement importants : les Émirats arabes unis visent une augmentation du PIB grâce à l'IA d'ici 2031, tandis que la Vision 2030 de l'Arabie saoudite investit massivement dans des projets pilotes de villes intelligentes. Cette toile multi-régionale assure des revenus diversifiés pour le marché des boîtes à outils d'IA et protège les fournisseurs contre les ralentissements dans une seule région.

Paysage Concurrentiel

La fragmentation persiste, mais la consolidation s'accélère à mesure que les hyperscalers, les fabricants de puces et les studios de modèles convergent. Aucun fournisseur ne dépasse 15 % de part de revenus, créant un domaine modérément concentré ancré par des alliances plutôt que par une domination absolue. Les stratégies de plateforme horizontale de Google, Microsoft et Meta intègrent des hubs de modèles, le ML automatisé et la gouvernance, tandis que des spécialistes comme Hugging Face et Databricks monétisent leur profondeur dans des étapes spécifiques du cycle de vie.

Les partenariats matériels sont essentiels. La commande de 40 milliards USD d'Oracle pour des GPU NVIDIA sous-tend la construction du centre de données Stargate, alignant l'offre de calcul avec la demande d'inférence croissante d'OpenAI. Google adopte les GPU NVIDIA Blackwell pour attirer les simulateurs basés sur la physique et les pipelines multimodaux. Ces mouvements brouillent les frontières entre IaaS, PaaS et propriété intellectuelle des modèles.

L'activité en matière de brevets s'intensifie. Le brevet d'apprentissage contrastif de Tencent fait progresser la généralisation des grands modèles de langage, tandis que l'architecture optimisée pour la périphérie de Meta promet une inférence sur appareil qui élargit le marché adressable total. Les perturbateurs poursuivent le leadership en matière de coûts open source : DeepSeek facture sa production à un coût 214 fois inférieur à celui de GPT-4, faisant pression sur les marges des acteurs établis et déclenchant des modèles de tarification à plusieurs niveaux. Dans l'ensemble, les stratégies d'écosystème tournent autour de l'échelle de calcul, de l'étendue des modèles et des enveloppes de conformité, façonnant les feuilles de route stratégiques pour le marché des boîtes à outils d'IA.

Leaders du Secteur des Boîtes à Outils d'IA

Google LLC

Microsoft Corporation

Meta Platforms Inc.

IBM Corporation

Amazon Web Services Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Oracle s'est engagé à investir 40 milliards USD dans des puces NVIDIA pour le centre de données Stargate d'OpenAI, garantissant l'approvisionnement en GPU tout en renforçant le positionnement d'Oracle Cloud sur le marché des boîtes à outils d'IA. La stratégie sécurise la capacité à long terme et lie la disponibilité des GPU à la feuille de route des applications Fusion d'Oracle.

- Juillet 2025 : Le Département de la Défense des États-Unis a attribué à quatre entreprises jusqu'à 200 millions USD chacune pour faire avancer les flux de travail d'IA agentique, signalant une approche d'approvisionnement privilégiant le commercial qui standardisera les exigences militaires sur les boîtes à outils d'entreprise.

- Juillet 2025 : OpenAI a étendu son hébergement à Google Cloud, CoreWeave et Oracle, se diversifiant au-delà de Microsoft Azure pour atténuer le risque lié à un fournisseur unique et améliorer les options de latence régionale.

- Juillet 2025 : Meta a lancé Superintelligence Labs pour accélérer l'IA de prochaine génération tout en rendant Ernie 4.5 open source, visant à externaliser l'innovation et à fidéliser l'écosystème.

Portée du Rapport sur le Marché Mondial des Boîtes à Outils d'IA

| Basé sur le cloud |

| Sur site |

| Hybride |

| Bibliothèques Logicielles et Frameworks |

| Modèles Pré-entraînés |

| SDK et API |

| Plateformes de Bout en Bout |

| Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) |

| Banque, Services Financiers et Assurance (BFSI) |

| Santé et Sciences de la Vie |

| Commerce de Détail et E-commerce |

| Fabrication |

| Technologies de l'Information et Télécommunications |

| Gouvernement et Défense |

| Autres Secteurs d'Utilisation Final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par Modèle de Déploiement | Basé sur le cloud | ||

| Sur site | |||

| Hybride | |||

| Par Composant | Bibliothèques Logicielles et Frameworks | ||

| Modèles Pré-entraînés | |||

| SDK et API | |||

| Plateformes de Bout en Bout | |||

| Par Taille d'Organisation | Grandes Entreprises | ||

| Petites et Moyennes Entreprises (PME) | |||

| Par Secteur d'Utilisation Final | Banque, Services Financiers et Assurance (BFSI) | ||

| Santé et Sciences de la Vie | |||

| Commerce de Détail et E-commerce | |||

| Fabrication | |||

| Technologies de l'Information et Télécommunications | |||

| Gouvernement et Défense | |||

| Autres Secteurs d'Utilisation Final | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Colombie | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des boîtes à outils d'IA d'ici 2030 ?

Le marché des boîtes à outils d'IA devrait atteindre 158,73 milliards USD d'ici 2030, reflétant un TCAC de 39,39 % à partir de 2025.

Quelle approche de déploiement connaît la croissance la plus rapide ?

Les architectures hybrides affichent un TCAC de 40,31 % alors que les entreprises combinent le contrôle sur site avec la scalabilité du cloud.

Quel secteur vertical ajoutera la demande incrémentielle la plus importante jusqu'en 2030 ?

La santé et les sciences de la vie sont en tête avec un TCAC de 42,07 %, portées par la découverte de médicaments assistée par l'IA et les gains en matière de diagnostics.

Pourquoi les PME adoptent-elles rapidement les boîtes à outils ?

Les offres groupées par abonnement et les studios sans code réduisent les coûts de mise en œuvre de 28 % et améliorent l'agilité de 41 %, entraînant un TCAC de 43,62 % parmi les PME.

Comment les pénuries de GPU influenceront-elles les déploiements de boîtes à outils ?

Les goulots d'étranglement persistants des GPU, qui ne devraient se résorber qu'après 2025, pourraient retarder les grands projets de formation et maintenir les coûts d'inférence à un niveau élevé.

Quelle région contribuera au taux de croissance le plus élevé ?

L'Asie-Pacifique enregistre le TCAC le plus rapide de 43,08 %, portée par d'importants investissements publics et privés en IA en Chine, au Japon et en Inde.

Dernière mise à jour de la page le: