Taille et Part du Marché des Centres de Données à Intelligence Artificielle (IA)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 49.49 Milliards de dollars |

| Taille du Marché (2031) | 152.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 25.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Centres de Données à Intelligence Artificielle (IA) par Mordor Intelligence

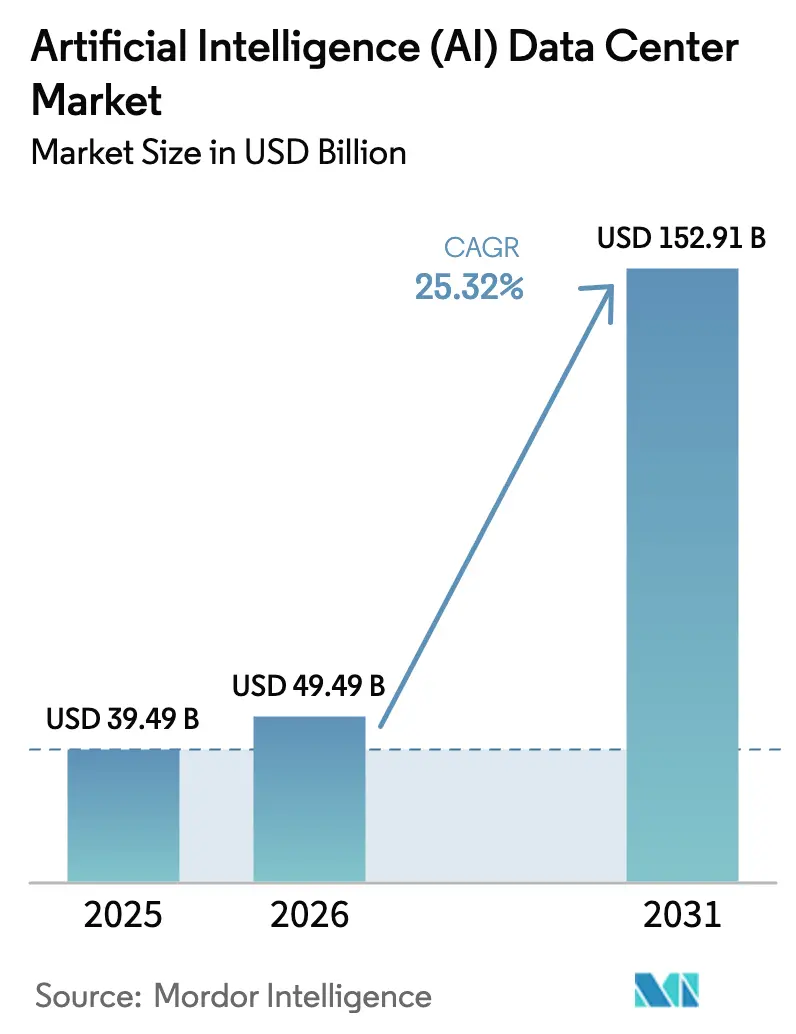

La taille du marché des Centres de Données à Intelligence Artificielle devrait passer de 39,49 milliards USD en 2025 à 49,49 milliards USD en 2026 et devrait atteindre 152,91 milliards USD d'ici 2031 à un TCAC de 25,32% sur la période 2026-2031. Cette hausse marquée repose sur le passage de l'informatique à usage général vers une infrastructure optimisée pour l'IA, qui prend en charge les clusters d'accélérateurs haute densité, le refroidissement liquide et une architecture d'alimentation résiliente.[1]NVIDIA Corporation, "NVIDIA annonce ses résultats financiers pour le troisième trimestre de l'exercice 2025," nvidianews.nvidia.com Les hyperscalers cloud continuent d'accélérer les ajouts de capacité, tandis que les opérateurs de colocation axés sur la périphérie captent les charges de travail nécessitant une latence inférieure à 10 millisecondes. Les incitations gouvernementales liées à l'efficacité énergétique et à la souveraineté nationale en matière d'IA amplifient les déploiements régionaux, notamment en Asie-Pacifique. Les contraintes d'approvisionnement en GPU et en électronique de puissance maintiennent les prix du matériel à un niveau élevé, mais la demande soutenue des entreprises pour l'entraînement et l'inférence de modèles compense ces obstacles. L'intensité concurrentielle se concentre désormais sur la capacité de l'opérateur à offrir la combinaison optimale de densité de puissance par baie, d'efficacité du refroidissement et de couverture géographique.

Principaux Enseignements du Rapport

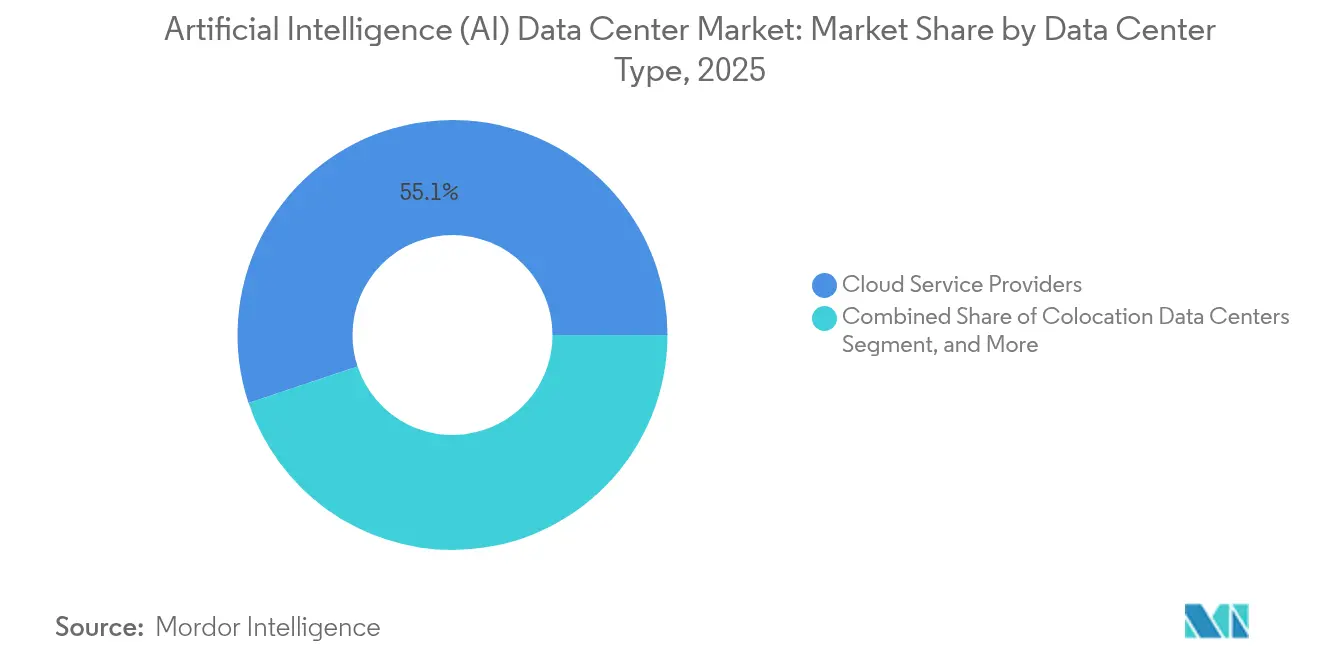

- Par type de centre de données, les Fournisseurs de Services Cloud détenaient 55,12% de la part du marché des Centres de Données à Intelligence Artificielle en 2025, tandis que les Centres de Données en Colocation devraient croître à un TCAC de 27,29% jusqu'en 2031.

- Par composant, le logiciel a capturé 45,12% de la taille du marché des Centres de Données à Intelligence Artificielle en 2025, et le matériel devrait se développer à un TCAC de 26,95% jusqu'en 2031.

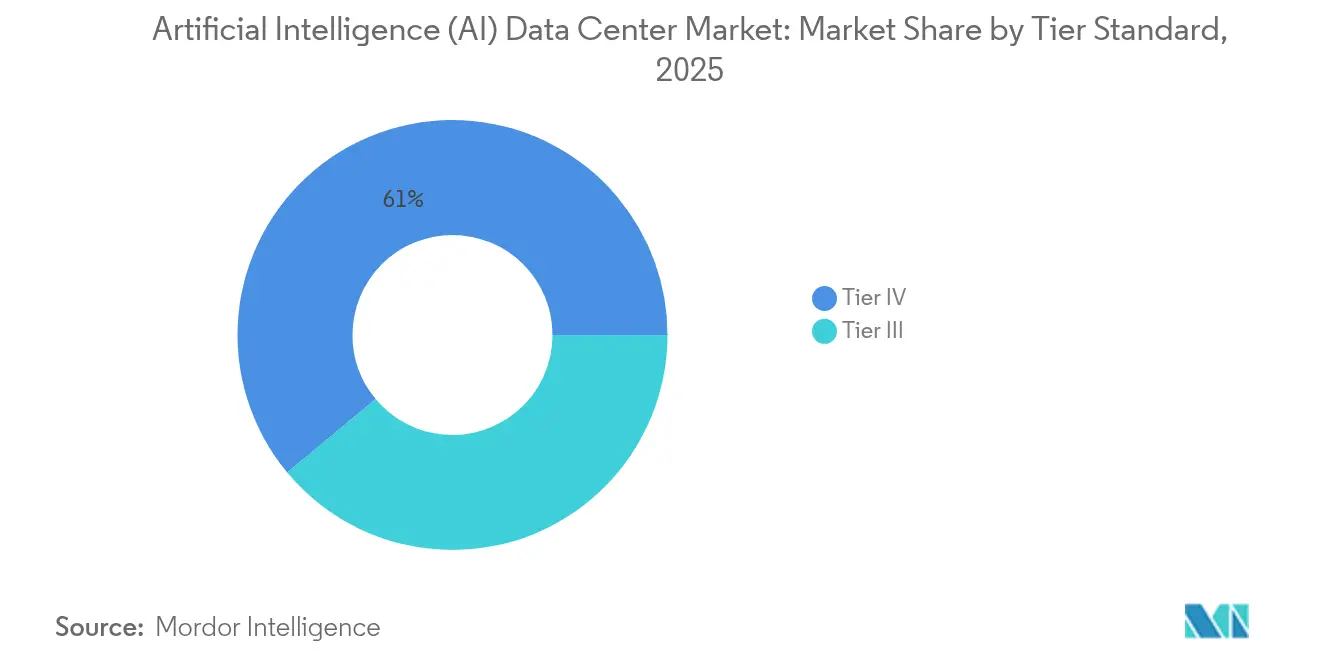

- Par norme de niveau, les installations de Niveau IV détenaient 61,05% de la taille du marché des Centres de Données à Intelligence Artificielle en 2025, tandis que les installations de Niveau III affichaient le rythme le plus rapide à un TCAC de 27,16% jusqu'en 2031.

- Par utilisateur final, les TI et ITES ont dirigé le marché des Centres de Données à Intelligence Artificielle avec une part de revenus de 33,15% en 2025, tandis qu'Internet et les Médias Numériques devraient afficher un TCAC de 26,34% jusqu'en 2031.

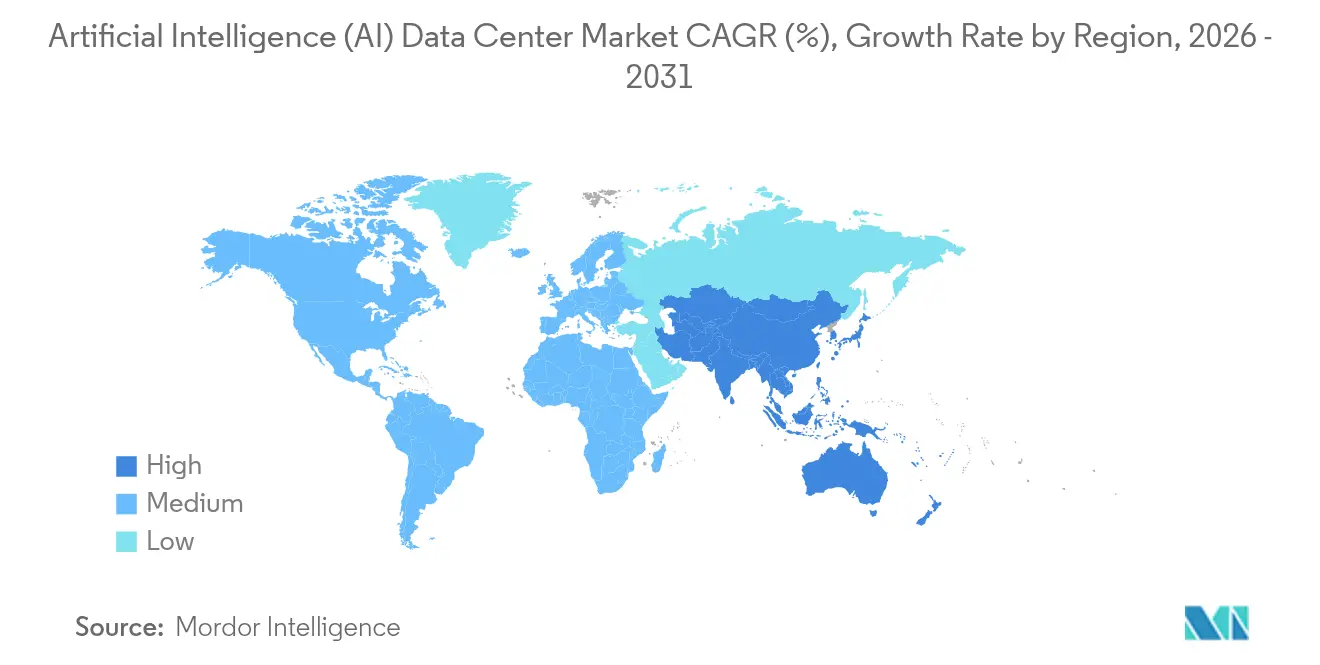

- Par géographie, l'Amérique du Nord détenait une part de 37,35% du marché des Centres de Données à Intelligence Artificielle en 2025, et la région Asie-Pacifique devrait progresser à un TCAC de 26,12% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Centres de Données à Intelligence Artificielle (IA)

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur la Prévision du TCAC | Pertinence Géographique | Délai d'Impact |

|---|---|---|---|

| Croissance explosive des besoins en calcul pour l'entraînement de modèles IA | +8.2% | Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption hyperscale des services cloud intégrant des accélérateurs IA | +6.7% | Mondial, dirigé par l'Amérique du Nord | Moyen terme (2-4 ans) |

| Incitations gouvernementales pour les installations écologiques | +4.1% | Europe, Amérique du Nord, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Adoption du refroidissement liquide spécifique à l'IA | +3.8% | Mondial, premiers déploiements hyperscale | Moyen terme (2-4 ans) |

| Prévision IA en périphérie de réseau électrique pour la densité de puissance | +2.1% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Monétisation de la chaleur résiduelle dans les réseaux d'énergie de district | +1.1% | Europe du Nord, certaines zones d'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance Explosive des Besoins en Calcul pour l'Entraînement de Modèles IA

L'entraînement de modèles frontières tels que les réseaux de classe GPT-4 peut impliquer plus de 25 000 GPU NVIDIA H100 fonctionnant en continu, poussant la puissance par baie au-delà de 100 kW et dépassant les limites des installations traditionnelles. Les opérateurs doivent déployer des structures d'interconnexion dédiées, telles que NVLink ou InfiniBand, qui imposent des agencements d'espaces blancs dédiés. Meta construit des clusters avec plus de 100 000 GPU H100, soulignant comment l'échelle des paramètres se traduit directement en besoins de capacité physique.[2]Meta Platforms, "Building Meta's GenAI Infrastructure", engineering.fb.com Les architectures de mélange d'experts augmentent le débit total de jetons, élargissant paradoxalement l'empreinte infrastructurelle. À mesure que l'entraînement de modèles devient un levier de différenciation primaire parmi les fournisseurs de services cloud, la capacité prête pour l'IA connaît des cycles de réservation pluriannuels. Ces réservations verrouillent une demande qui ne peut pas revenir aux charges de travail CPU traditionnelles, cimentant l'utilisation à long terme.

Adoption Croissante des Services Cloud Hyperscale Intégrant des Accélérateurs IA

Les instances Amazon EC2 P5 intègrent huit GPU H100 par nœud, tandis que Microsoft Azure combine des puces Maia personnalisées avec des dispositifs NVIDIA, faisant évoluer la conception des installations vers des baies d'accélérateurs hétérogènes. Les pods TPU v5 de Google nécessitent des boucles de refroidissement uniques et des jeux de barres haute intensité qui s'écartent des profils de baies x86. L'IA en tant que Service entraîne une occupation continue des GPU, ce qui justifie des constructions à fort capital. L'engagement de 13 milliards USD de Microsoft avec OpenAI illustre les enjeux liés à la sécurisation de charges de travail IA pluriannuelles. Il en résulte une course aux armements en matière de capacité où la différenciation repose sur la disponibilité des accélérateurs, les interconnexions à faible latence et la couverture régionale plutôt que sur le nombre de cœurs.

Incitations Gouvernementales pour des Centres de Données Écologiques et Économes en Énergie

La Directive européenne sur l'Efficacité Énergétique impose le signalement de l'utilisation d'énergie d'ici 2025 pour les installations dépassant 500 kW, récompensant les opérateurs qui atteignent un PUE inférieur à 1,3 grâce à un refroidissement avancé. La Loi américaine sur les Investissements en Infrastructure et l'Emploi alloue 65 milliards USD à la modernisation du réseau électrique, débloquant des financements favorisant les installations IA haute densité intégrant les énergies renouvelables. Le programme de Transformation Verte du Japon offre des prêts préférentiels pour la récupération de chaleur résiduelle, accélérant ainsi l'adoption du refroidissement liquide. Singapour n'autorise les nouveaux centres de données que s'ils prouvent leur neutralité carbone, orientant effectivement les futures capacités vers des conceptions optimisées pour l'IA et à faible empreinte carbone. Ces politiques transforment la durabilité d'un poste de conformité en un avantage concurrentiel.

Émergence du Refroidissement Liquide Spécifique à l'IA Façonnant la Conception des Installations

Les GPU NVIDIA H100 et les futurs H200 dissipent plus de 700 W chacun, obligeant les opérateurs à remplacer le refroidissement par air par des approches de refroidissement direct sur puce ou par immersion. Microsoft rapporte que l'immersion en deux phases permet une densité de calcul 40% plus élevée tout en réduisant l'énergie de refroidissement jusqu'à 90%. Des températures de sortie de fluide plus élevées permettent l'intégration avec des réseaux de chauffage de district, générant des flux de revenus supplémentaires. Les normes du Projet Open Compute pour les interfaces liquides favorisent l'adoption multi-fournisseurs, réduisant le risque de dépendance. À mesure que les boucles liquides migrent du pilote vers la production, les agencements des espaces blancs, les conceptions de baies et les flux de travail de maintenance sont réécrits pour accueillir des collecteurs de liquide de refroidissement plutôt que des confinements d'allées chaudes.

Analyse de l'Impact des Contraintes*

| Contrainte | Impact (~) % sur la Prévision du TCAC | Pertinence Géographique | Délai d'Impact |

|---|---|---|---|

| Flambée des coûts de l'électricité et congestion du réseau | -4.3% | Europe, Californie | Court terme (≤ 2 ans) |

| Contraintes de la chaîne d'approvisionnement pour les GPU haut de gamme | -3.7% | Mondial, aiguisé dans les pôles de fabrication en Asie | Moyen terme (2-4 ans) |

| Restrictions d'utilisation de l'eau dans les régions touchées par la sécheresse | -2.1% | Ouest de l'Amérique du Nord, Sud de l'Europe | Moyen terme (2-4 ans) |

| Résistance des communautés locales aux empreintes de périphérie | -1.8% | Marchés urbains denses dans le monde entier | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Flambée des Coûts de l'Électricité et Congestion du Réseau

Les prix de pointe de l'électricité en Allemagne ont atteint 0,40 EUR par kWh (0,43 USD) en 2024, érodant l'économie des cycles d'entraînement de plusieurs mois.[3]Réseau européen des gestionnaires de réseaux de transport, "Electricity Balancing Report 2024", entsoe.eu Les services publics de Virginie du Nord ont gelé les interconnexions dépassant 50 MW, retardant les nouvelles constructions hyperscale. L'ISO de Californie a émis des alertes de flexibilité lors des pics d'entraînement IA, illustrant comment les clusters GPU incessants peuvent mettre à rude épreuve les réseaux régionaux. Les opérateurs répondent avec du stockage sur batteries sur site et des algorithmes de déplacement de charge ; cependant, ceux-ci s'ajoutent aux dépenses en capital. Les petites entreprises dépourvues de contrats d'énergie en gros font face à une pression des coûts disproportionnée, concentrant potentiellement la R&D en IA au sein d'une poignée d'acteurs bien capitalisés.

Contraintes de la Chaîne d'Approvisionnement pour les GPU Haut de Gamme et l'Électronique de Puissance

Les délais de livraison pour les GPU H100 ont dépassé 52 semaines en 2024 alors que la demande dépassait la capacité de conditionnement avancée de NVIDIA. TSMC priorise les commandes cloud à marge plus élevée, limitant la disponibilité pour les opérateurs émergents. Les pénuries s'étendent à la mémoire à bande passante élevée et aux plaques de refroidissement liquide, toutes deux produites par une base de fournisseurs restreinte. Les transformateurs d'alimentation conçus pour des baies de 100 kW font également face à des files d'attente de plusieurs mois, ralentissant la mise en service des installations. Ces contraintes obligent les opérateurs à commander du matériel plusieurs mois à l'avance, augmentant le risque de projet et immobilisant le capital.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Centre de Données : L'Échelle Cloud Reste Dominante Tandis que la Colocation Surpasse la Croissance

Les Fournisseurs de Services Cloud contrôlaient 55,12% de la part du marché des Centres de Données à Intelligence Artificielle en 2025, les hyperscalers capitalisant sur des lignes d'approvisionnement directes en silicium et des structures de réseau propriétaires. La colocation, cependant, devrait enregistrer un TCAC de 27,29%, reflétant l'appétit des entreprises pour l'inférence IA à faible latence sans posséder d'installations. Des stratégies hybrides émergent où les hyperscalers louent des suites en gros dans des campus neutres vis-à-vis des opérateurs pour placer les backends d'entraînement près de la gravité des données.

Les opérateurs de colocation affinent les agencements des planchers de refroidissement liquide pour accueillir des baies avec des capacités de puissance de 50 kW ou plus et regroupent des interconnexions dans des catalogues de services prêts pour l'IA. Les entreprises exécutant de la maintenance prédictive ou de la personnalisation en temps réel préfèrent ces avantages de proximité. Les sites périphériques dans les villes de niveau 2 étendent la couverture IA aux bancs d'essai de véhicules autonomes et aux passerelles IoT industrielles, incitant les propriétaires de colocation à investir dans des refroidisseurs modulaires et des colonnes d'alimentation 400 V. Les contrats stipulent de plus en plus des budgets de latence, plutôt que simplement l'espace et la puissance, démontrant comment les métriques de performance remodèlent les normes de location. Le marché des Centres de Données à Intelligence Artificielle bénéficie de ce déploiement distribué, qui complète plutôt que remplace les régions hyperscale.

Par Composant : L'Investissement Matériel s'Accélère pour Débloquer l'Échelle des Modèles

Le logiciel a dominé le marché avec une part de 45,12% en 2025, alors que les organisations expérimentaient avec des frameworks et des piles d'orchestration. Cependant, le matériel devrait se développer à un TCAC de 26,95%, porté par l'acquisition d'accélérateurs et d'une infrastructure d'alimentation à haute efficacité. Les unités de distribution d'alimentation sont mises à niveau de 208 V à 415 V pour réduire les pertes d'ampérage, tandis que les systèmes UPS de classe IA intègrent des onduleurs au carbure de silicium pour une meilleure efficacité à charge partielle.

Les dépenses de refroidissement augmentent à mesure que les opérateurs remplacent les unités CRAH par des échangeurs de chaleur à porte arrière et des cuves d'immersion, permettant des densités de baies plus élevées. Ces rénovations augmentent la taille du marché des Centres de Données à Intelligence Artificielle pour les budgets matériels. Les revenus de services suivent, car les intégrateurs conçoivent, mettent en service et maintiennent des boucles liquides que les équipes des installations d'entreprise n'ont pas les compétences pour soutenir. Les éditeurs de plateformes regroupent des baies clés en main avec des collecteurs de refroidissement intégrés, comprimant les délais de déploiement et renforçant les écosystèmes autour de types d'accélérateurs spécifiques.

Par Norme de Niveau : L'Économie du Temps de Fonctionnement Oriente des Voies d'Investissement Divergentes

Les installations de Niveau IV représentaient 61,05% de la taille du marché des Centres de Données à Intelligence Artificielle en 2025, car les tâches d'entraînement de plusieurs semaines ne peuvent pas tolérer les pannes entraînant des pénalités de redémarrage. Les alimentations redondantes, les appareillages de commutation distribués et les réserves de carburant de 96 heures deviennent des exigences de base pour les clusters d'entraînement hyperscale.

Les installations de Niveau III affichent néanmoins un TCAC de 27,16% car l'inférence en périphérie peut accepter de brèves interruptions si des nœuds de basculement existent à proximité. Les opérateurs adoptent la résilience définie par logiciel, qui reroute les charges de travail d'inférence en millisecondes, réduisant ainsi le besoin de systèmes mécaniques entièrement tolérants aux pannes. Cette division permet aux investisseurs d'adapter les profils de dépenses en capital à la sensibilité des charges de travail, élargissant la participation au marché des Centres de Données à Intelligence Artificielle et promouvant des empreintes géographiques diversifiées.

Par Secteur d'Utilisateur Final : Les Entreprises de Logiciels Mènent, les Médias Numériques Progressent

Les TI et ITES ont conservé 33,15% des revenus en 2025 en intégrant l'IA générative dans des produits natifs du cloud. Internet et les Médias Numériques affichent désormais la croissance la plus forte à un TCAC de 26,34%, car les moteurs de recommandation en temps réel et la génération de contenu reposent sur une inférence en moins d'une seconde. Les SFBI pilotent le scoring des risques IA dans des clouds souverains répondant aux règles de localisation des données, stimulant la demande de baies de Niveau IV avec des modules de sécurité matérielle.

Les organisations de santé adoptent des pipelines d'imagerie diagnostique tirant parti des clusters GPU, soutenus par des environnements conformes à la HIPAA, stimulant la demande de colocation de niche. Les entreprises manufacturières déploient l'IA en périphérie pour le contrôle qualité prédictif, répondant à la demande de l'industrie des Centres de Données à Intelligence Artificielle pour des micro-centres de données au sein des usines. Les agences gouvernementales acquièrent des clusters isolés pour l'analyse de défense, renforçant l'importance de la ségrégation physique et logique au sein des campus partagés.

Analyse Géographique

L'Amérique du Nord contrôlait une part de 37,35% en 2025 grâce à des campus hyperscale matures, un financement par capital-risque solide et un contexte politique favorable incluant 65 milliards USD pour la modernisation du réseau électrique. Des contraintes apparaissent en Virginie du Nord et dans la Silicon Valley, où la capacité de transmission est en retard sur la demande de calcul, orientant les nouvelles constructions vers le Texas et le Nord-Ouest Pacifique. Les provinces riches en hydroélectricité du Canada attirent des clusters d'entraînement en quête d'énergie à faible empreinte carbone, tandis que le Mexique bénéficie de stratégies de délocalisation à proximité réduisant le risque de chaîne d'approvisionnement.

L'Asie-Pacifique est en voie d'atteindre un TCAC de 26,12% jusqu'en 2031, la Chine, le Japon et l'Inde intégrant des objectifs de capacité IA dans leurs programmes numériques nationaux. Pékin canalise plus de 50 milliards USD annuellement dans le développement national de GPU et des campus dédiés qui assurent la souveraineté des données. Tokyo encourage les installations refroidies par liquide connectées aux réseaux de chauffage de district, réduisant ainsi les coûts énergétiques totaux et l'intensité des gaz à effet de serre. Le programme Inde Numérique 2.0 finance des zones IA régionales dans les villes de niveau 2, élargissant la demande adressable au-delà des pôles TI traditionnels.

L'Europe connaît une expansion plus lente mais régulière. Les prix élevés de l'électricité et les contraintes liées à l'eau posent des défis aux opérateurs, mais la conformité au RGPD impose que les charges de travail IA traitent les données personnelles sensibles sur le sol européen. L'Allemagne et le Royaume-Uni sont à la tête des investissements dans des campus neutres en carbone alimentés par l'éolien et la réutilisation de la chaleur de district, tandis que la France s'appuie sur des mandats de cloud souverain pour localiser l'IA du secteur public. La région nordique se distingue par ses basses températures ambiantes et son hydroélectricité abondante, maintenant le PUE en dessous de 1,2, même pour les baies de 70 kW.

Paysage Concurrentiel

La concentration du marché est modérée, les cinq premiers fournisseurs commandant collectivement environ 62% du chiffre d'affaires combiné. Amazon, Microsoft et Google tirent parti d'un approvisionnement privilégié en silicium et d'accélérateurs personnalisés pour maintenir des avantages de capacité. Digital Realty et Equinix étendent leur portée grâce à des suites de colocation prêtes pour l'IA, offrant des collecteurs de refroidissement liquide et des structures d'interconnexion 400G.[4]Equinix, "Equinix Reports Third Quarter 2024 Results", equinix.com

Les mouvements stratégiques se concentrent sur la co-conception de silicium et l'approvisionnement en énergie renouvelable. Le dernier déploiement TPU v5e de Google associe une économisation côté eau à une planification consciente du carbone, déplaçant l'entraînement vers des heures à faibles émissions. Microsoft a annoncé une expansion de 3,2 milliards USD en Virginie et au Texas, intégrant des accords d'achat d'énergie 100% renouvelable et un refroidissement direct sur puce. Equinix a lancé une plateforme prête pour l'IA couvrant 15 zones métropolitaines qui regroupe des structures à haute bande passante avec des armoires permettant l'immersion, se positionnant pour la croissance de l'inférence distribuée.

Les challengers émergents se taillent des niches en construisant des blocs modulaires de 5 MW déployables en six mois, réduisant le délai de mise en revenu pour les entreprises qui ne peuvent pas attendre les délais hyperscale. Les start-ups s'associent avec les services publics locaux pour installer des installations aux limites des sous-stations, contournant les goulets d'étranglement de transmission. L'approvisionnement en GPU reste un goulot d'étranglement, de sorte que l'accès prioritaire contractuel décide souvent de l'utilisation des installations. Les opérateurs capables de garantir le matériel, ainsi que l'espace et la puissance, obtiennent des engagements pluriannuels qui stabilisent les flux de trésorerie.

Leaders du Secteur des Centres de Données à Intelligence Artificielle (IA)

Amazon Web Services Inc.

Microsoft Corporation

Alphabet Inc. (Google Cloud)

NVIDIA Corporation

Meta Platforms Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : NVIDIA a dévoilé ses GPU de prochaine génération à architecture Blackwell spécialement conçus pour les centres de données IA, dotés de 208 milliards de transistors et offrant jusqu'à 4 fois de meilleures performances par watt par rapport à la génération précédente, réduisant considérablement l'empreinte énergétique des charges de travail d'entraînement et d'inférence IA

- Avril 2025 : Microsoft a annoncé un investissement de 10 milliards USD dans une nouvelle infrastructure de centres de données IA dans trois régions, intégrant une technologie avancée de refroidissement liquide et une production d'énergie renouvelable sur site pour soutenir l'expansion de ses services IA tout en faisant progresser ses objectifs de durabilité.

- Janvier 2025 : Equinix a achevé la deuxième phase de son site Francfort FR11, ajoutant 20 MW de capacité prête pour l'IA avec distribution de refroidissement liquide.

- Octobre 2024 : Microsoft Corporation a annoncé une expansion de 3,2 milliards USD pour renforcer la capacité IA en Virginie et au Texas.

Périmètre du Rapport sur le Marché Mondial des Centres de Données à Intelligence Artificielle (IA)

La recherche englobe tout le spectre des applications IA dans les centres de données, couvrant les installations hyperscale, de colocation, d'entreprise et de périphérie. L'analyse est segmentée par composant, distinguant le matériel du logiciel. Les considérations matérielles incluent l'alimentation, le refroidissement, la mise en réseau, l'équipement informatique et plus encore. Les technologies logicielles examinées englobent l'apprentissage automatique, l'apprentissage profond, le traitement du langage naturel et la vision par ordinateur. L'étude évalue également la distribution géographique de ces applications.

De plus, elle évalue l'influence de l'IA sur les objectifs de durabilité et de neutralité carbone. Un paysage concurrentiel complet est présenté, détaillant les acteurs du marché engagés dans une infrastructure de soutien à l'IA, englobant à la fois le matériel et le logiciel utilisés dans divers types de centres de données IA. La taille du marché est calculée en termes de revenus générés par les fournisseurs de produits et de solutions sur le marché, et les prévisions sont présentées en milliards USD pour chaque segment.

| Fournisseurs de Services Cloud |

| Centres de Données en Colocation |

| Entreprise / Sur Site / Périphérie |

| Matériel | Infrastructure d'Alimentation |

| Infrastructure de Refroidissement | |

| Équipement Informatique | |

| Baies et Autres Matériels | |

| Logiciel | Technologie |

| Apprentissage Automatique | |

| Apprentissage Profond | |

| Traitement du Langage Naturel | |

| Vision par Ordinateur | |

| Services | Services Gérés |

| Services Professionnels |

| Niveau III |

| Niveau IV |

| TI et ITES |

| Internet et Médias Numériques |

| Opérateurs de Télécommunications |

| Banque, Services Financiers et Assurance (SFBI) |

| Santé et Sciences de la Vie |

| Fabrication et IoT Industriel |

| Gouvernement et Défense |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Singapour | ||

| Malaisie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Type de Centre de Données | Fournisseurs de Services Cloud | ||

| Centres de Données en Colocation | |||

| Entreprise / Sur Site / Périphérie | |||

| Par Composant | Matériel | Infrastructure d'Alimentation | |

| Infrastructure de Refroidissement | |||

| Équipement Informatique | |||

| Baies et Autres Matériels | |||

| Logiciel | Technologie | ||

| Apprentissage Automatique | |||

| Apprentissage Profond | |||

| Traitement du Langage Naturel | |||

| Vision par Ordinateur | |||

| Services | Services Gérés | ||

| Services Professionnels | |||

| Par Norme de Niveau | Niveau III | ||

| Niveau IV | |||

| Par Secteur d'Utilisateur Final | TI et ITES | ||

| Internet et Médias Numériques | |||

| Opérateurs de Télécommunications | |||

| Banque, Services Financiers et Assurance (SFBI) | |||

| Santé et Sciences de la Vie | |||

| Fabrication et IoT Industriel | |||

| Gouvernement et Défense | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie | |||

| Singapour | |||

| Malaisie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des Centres de Données à Intelligence Artificielle en 2026 ?

Il est valorisé à 49,49 milliards USD et devrait croître à un TCAC de 25,32% sur la période 2026-2031.

Quel segment croît le plus rapidement au sein des centres de données IA ?

Les Centres de Données en Colocation affichent le rythme le plus élevé à un TCAC de 27,29% jusqu'en 2031.

Quelle tendance matérielle influence le plus la conception des installations ?

L'adoption du refroidissement liquide pour les GPU dépassant 700 W entraîne de nouvelles architectures de baies et d'alimentation.

Pourquoi l'Asie-Pacifique devance-t-elle les autres régions ?

Les mandats d'IA souveraine et les incitations gouvernementales alimentent un TCAC de 26,12% en Chine, au Japon et en Inde.

Quel niveau de disponibilité domine la capacité ?

Les installations de Niveau IV détiennent 61,05% de part en raison des exigences strictes de résilience des charges de travail d'entraînement.

Comment les réglementations énergétiques façonnent-elles les nouvelles constructions ?

Des politiques telles que la Directive européenne sur l'Efficacité Énergétique récompensent les centres de données atteignant un PUE inférieur à 1,3, poussant les opérateurs vers le refroidissement écologique et l'intégration des énergies renouvelables.

Dernière mise à jour de la page le: