Taille et part du marché européen des centres de données pour l'intelligence artificielle (IA)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

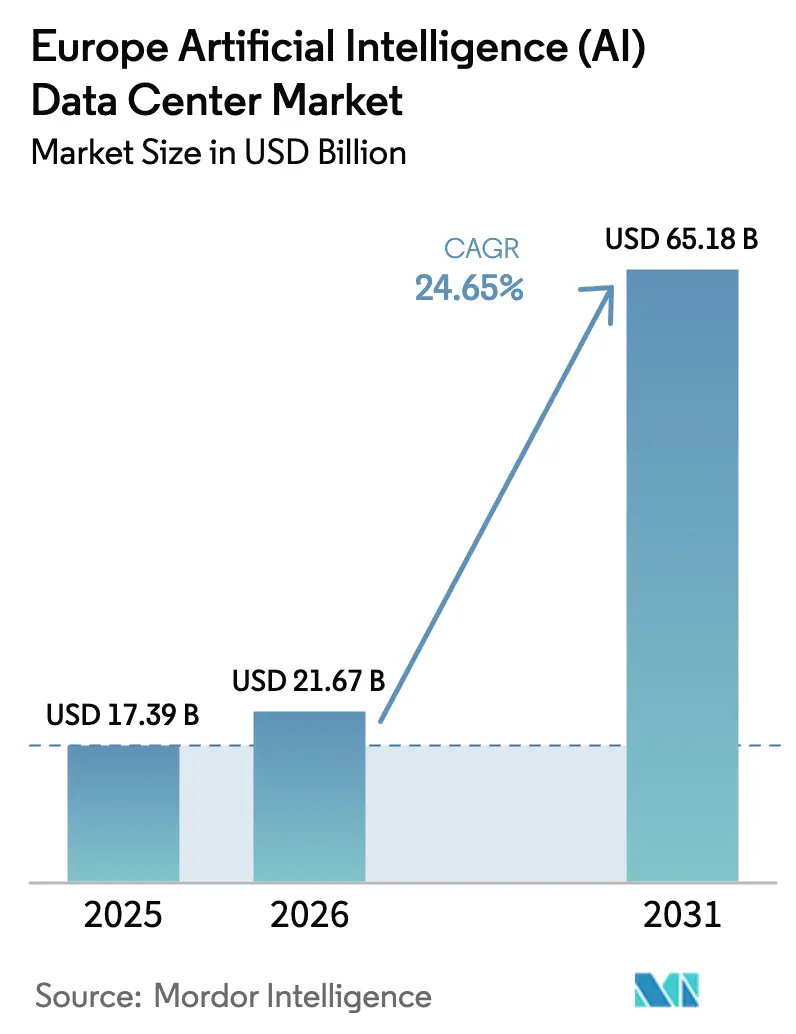

| Taille du marché de l'année de base (2025) | 17.39 Milliards de dollars |

| Taille du Marché (2026) | 21.67 Milliards de dollars |

| Taille du Marché (2031) | 65.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.65% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des centres de données pour l'intelligence artificielle (IA) par Mordor Intelligence

La taille du marché européen des centres de données pour l'intelligence artificielle a été évaluée à 17,39 milliards USD en 2025 et devrait croître de 21,67 milliards USD en 2026 pour atteindre 65,18 milliards USD d'ici 2031, à un TCAC de 24,65 % au cours de la période de prévision (2026-2031). La multiplication des mandats du secteur public en faveur de la souveraineté numérique, les moratoires dans les pôles historiques qui réduisent les capacités disponibles, et l'adoption rapide du refroidissement liquide accélèrent collectivement l'investissement en capital, malgré les contraintes à court terme du réseau électrique. Les entreprises considèrent les clusters d'IA souverains dédiés comme la méthode la plus fiable pour protéger la propriété intellectuelle tout en répondant aux exigences à venir de la loi européenne sur l'IA, de sorte que la demande se déplace du cloud polyvalent vers des installations haute densité spécialement conçues. Les opérateurs bénéficiant d'accords d'achat d'énergie renouvelable jouissent de coûts d'exploitation sensiblement inférieurs, car les charges de travail d'entraînement de l'IA consomment trois à cinq fois plus d'électricité par unité de calcul que les logiciels d'entreprise historiques. Les déséquilibres durables entre l'offre et la demande créent ainsi un pouvoir de fixation des prix durable pour les acteurs établis, en particulier en Europe du Nord, où l'abondance des ressources éoliennes s'aligne sur les règles strictes de la taxonomie de l'UE.[1]Commission européenne, "EuroHPC Joint Undertaking Selects Hosting Entities for AI Factories," digital-strategy.ec.europa.eu

Points clés du rapport

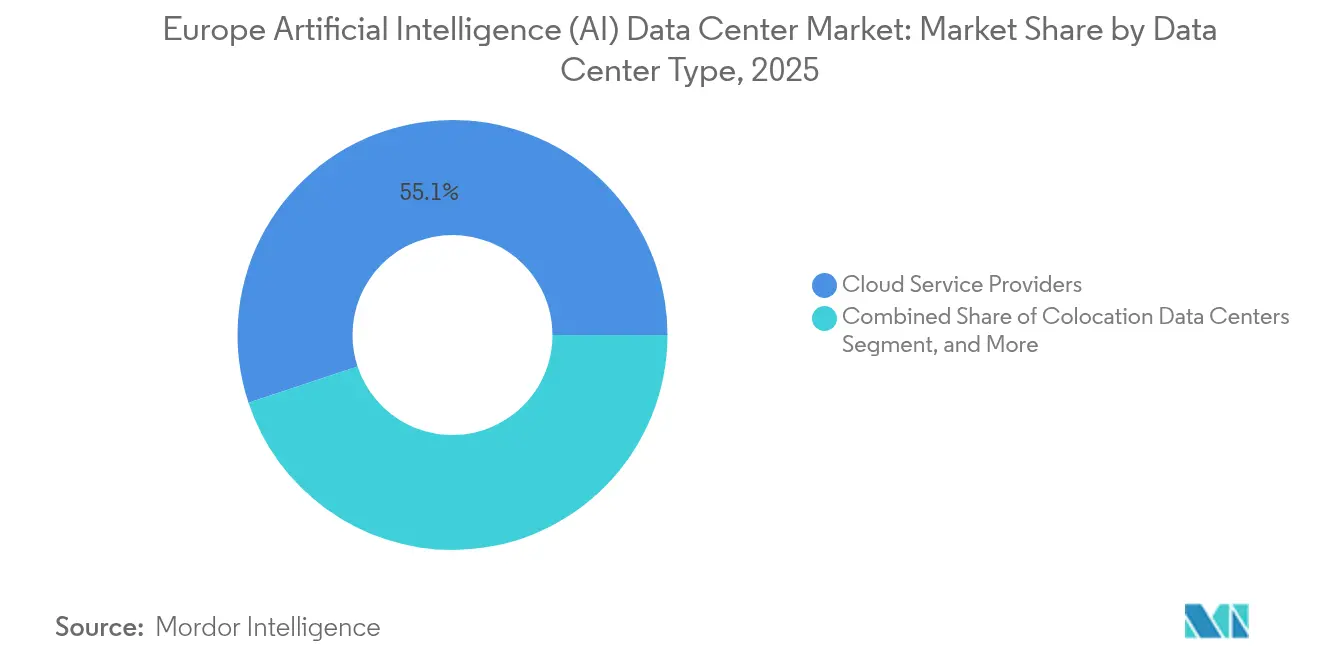

- Par type de centre de données, les fournisseurs de services cloud ont dominé le marché européen des centres de données pour l'intelligence artificielle avec une part de marché de 55,10 % en 2025 ; les établissements de colocation devraient croître le plus rapidement à un TCAC de 26,35 % jusqu'en 2031.

- Par composant, le logiciel représentait 45,10 % de la taille du marché européen des centres de données pour l'intelligence artificielle en 2025 ; le matériel est prêt à se développer à un TCAC de 25,9 % jusqu'en 2031.

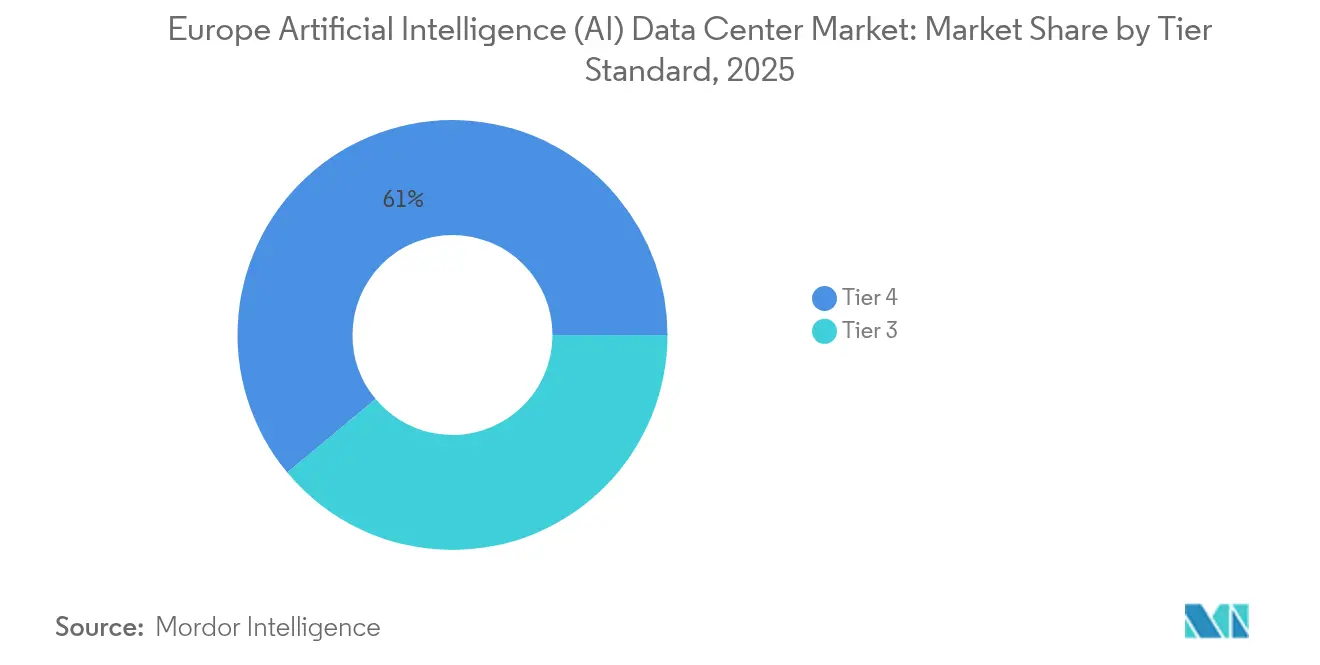

- Par norme de niveau, les établissements de niveau 4 ont capturé une part de revenus de 61,05 % du marché européen des centres de données pour l'intelligence artificielle en 2025, tandis que les déploiements de niveau 3 ont enregistré le TCAC projeté le plus élevé à 26,9 % de 2025 à 2031.

- Par secteur d'utilisateur final, les TI et ITES détenaient une part de 33,20 % du marché européen des centres de données pour l'intelligence artificielle en 2025 ; le secteur Internet et médias numériques devrait progresser à un TCAC de 25,8 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des centres de données pour l'intelligence artificielle (IA)

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de clusters de calcul d'IA souveraine dans les États membres de l'UE | +4.8% | À l'échelle de l'UE, concentrée dans les marchés FLAP-D | Moyen terme (2 à 4 ans) |

| Développement accéléré d'espaces blancs prêts pour le refroidissement liquide à 400 V dans les marchés FLAP-D | +3.2% | Francfort, Londres, Amsterdam, Paris, Dublin | Court terme (≤ 2 ans) |

| Le Pacte vert européen et le mécanisme d'ajustement carbone aux frontières favorisent l'approvisionnement en énergie IA à faible émission de carbone | +2.1% | À l'échelle de l'UE avec leadership nordique | Long terme (≥ 4 ans) |

| Expansion des pipelines éoliens offshore et nucléaires SMR permettant un calcul IA sans carbone | +1.7% | Europe du Nord, France, Royaume-Uni | Long terme (≥ 4 ans) |

| Disponibilité des subventions Horizon Europe et IPCEI pour l'infrastructure GPU à l'échelle exascale | +1.4% | États membres de l'UE disposant d'institutions de recherche | Moyen terme (2 à 4 ans) |

| Adoption rapide des plateformes d'optimisation énergétique pilotées par l'IA parmi les opérateurs européens de colocation et cloud | +1.2% | Principaux marchés de centres de données en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de clusters de calcul d'IA souveraine dans les États membres

Les gouvernements européens financent le calcul indigène pour réduire leur dépendance vis-à-vis des hyperscalers américains, en déployant des usines d'IA EuroHPC qui garantissent la résidence nationale des données et isolent les charges de travail classifiées.[2]EuroHPC Joint Undertaking, "EuroHPC JU Selects Hosting Entities for AI Factories," eurohpc-ju.europa.eu La France consacre 500 millions EUR à des clusters souverains, et le dispositif IPCEI-CIS de l'Allemagne ajoute des subventions directes en capital pour les installations à l'échelle exascale. Les contrats d'achat pluriannuels prévisibles issus de ces programmes réduisent le risque sur les revenus des opérateurs et attirent de nouveaux entrants sur le marché secondaire. Le discours stratégique lie la capacité de calcul à la compétitivité économique, de sorte que la dynamique politique a peu de chances de s'inverser au cours de la fenêtre de prévision. Les préférences d'approvisionnement qui en résultent accélèrent les réservations pour les opérateurs détenant à la fois des habilitations de sécurité et des certifications ISO 27001, ce qui réduit les cycles de vente pour les salles haute densité.

Développement accéléré d'espaces blancs prêts pour le refroidissement liquide à 400 V dans les marchés FLAP-D

Les opérateurs modernisent les salles existantes avec une distribution d'énergie à 400 V et des systèmes de collecteurs acceptant le refroidissement direct vers la puce et par immersion, éliminant ainsi les arrêts prolongés nécessaires pour des mises à niveau ultérieures.[3]Equinix, "Equinix Completes 400V Infrastructure Upgrades Across Europe," equinix.com La capacité prête à l'emploi permet aux entreprises d'installer des clusters NVIDIA H100 ou AMD MI300X en 45 jours, bien en dessous de la norme industrielle de 120 jours. Les barrières concurrentielles se déplacent ainsi de l'emplacement vers la conception électrique, les opérateurs sans infrastructure à 400 V perdant des contrats lorsque les cycles d'approvisionnement se resserrent. Les marchés financiers quantifient désormais les primes ' prêtes pour le refroidissement liquide ' dans les modèles de souscription, encourageant des déploiements régionaux rapides. Les premiers entrants capitalisent sur les avantages du ' premier disponible ' qui se traduisent par des loyers de densité de rack plus élevés et des durées de contrat prolongées.

Pacte vert européen et mécanisme d'ajustement carbone aux frontières

La taxe carbone aux frontières crée un prix tangible sur les émissions de portée 2, de sorte que les opérateurs verrouillent des accords d'achat d'énergie renouvelable de 10 à 15 ans pour protéger leurs marges des pénalités futures. Le portefeuille d'énergie renouvelable de 10,5 GW de Microsoft en Europe illustre l'échelle à laquelle les grands acheteurs couvrent désormais leur exposition à l'énergie. Les installations situées sur des réseaux à forte intensité de charbon souffrent d'un désavantage concurrentiel, car les coûts d'entraînement de l'IA amplifient même les différentiels de prix de l'énergie à un chiffre. Les équipes d'approvisionnement classent désormais les tarifs d'électricité ajustés au carbone au-dessus de la latence dans les matrices de sélection de site, orientant les nouvelles capacités vers les régions nordiques et ibériques qui disposent d'abondantes ressources éoliennes, hydrauliques et solaires.

Expansion des pipelines éoliens offshore et nucléaires SMR

WindEurope projette 111 GW d'installations offshore européennes d'ici 2030, et les programmes SMR naissants promettent une charge de base stable créditable au titre de la taxonomie de l'UE. Les opérateurs de centres de données signent des accords d'achat d'énergie enveloppés aux nœuds sources, réduisant les pertes de transmission qui érodent les attributs renouvelables. Les contrats à long terme offrent une certitude de revenus aux développeurs de production et verrouillent des prix d'énergie compétitifs pour les charges de travail IA. Les portefeuilles mixtes combinant l'éolien intermittent et la production nucléaire 24h/24 et 7j/7 offrent à la fois des profils sans carbone et haute disponibilité requis pour l'entraînement de modèles de langage de grande taille.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Moratoires sur les raccordements au réseau dans les pôles d'Amsterdam, Dublin et Francfort | -2.1% | Zones métropolitaines d'Amsterdam, Dublin et Francfort | Court terme (≤ 2 ans) |

| Pénurie grave de compétences dans les opérations de refroidissement liquide haute densité dans les régions d'Europe centrale et orientale et méditerranéenne | -1.8% | Europe centrale et orientale, Europe méridionale | Moyen terme (2 à 4 ans) |

| Exigences strictes de la taxonomie de l'UE et du BREF augmentant les délais de permis pour les nouveaux campus | -1.3% | À l'échelle de l'UE, particulièrement pour les nouveaux entrants sur le marché | Moyen terme (2 à 4 ans) |

| Coût d'investissement élevé des modernisations par immersion diphasique dans les sites Tier III existants | -0.9% | Marchés de centres de données établis avec infrastructure vieillissante | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Moratoires sur les raccordements au réseau dans les pôles principaux

Les municipalités d'Amsterdam, Dublin et Francfort ont gelé les nouveaux raccordements électriques pour les centres de données jusqu'à l'achèvement des mises à niveau du réseau, mettant de côté 2,5 GW de projets en attente à Amsterdam seulement. Cette politique fait grimper la valeur des espaces haute densité existants et redirige les nouvelles constructions vers des zones métropolitaines secondaires, telles que Madrid, Milan et Varsovie, où la capacité du réseau est encore disponible. Les hyperscalers acceptent à contrecœur des dorsales fibre plus longues ou des nœuds de périphérie pour atténuer la latence accrue. Les contraintes d'approvisionnement à court terme tempèrent l'expansion du marché européen des centres de données pour l'intelligence artificielle, mais elles font également monter les prix unitaires pour les mégawatts mis en service, compensant en partie la perte de volume.

Pénurie grave de compétences dans les opérations de refroidissement liquide haute densité

Les systèmes d'immersion diphasique se multiplient, mais seule une minorité de techniciens détient des certifications en chimie des fluides frigorigènes ou en détection des fuites. Les sites d'Europe centrale et orientale s'appuient sur des importations de talents en provenance des pays nordiques, ce qui augmente les dépenses d'exploitation et allonge les délais de mise en service. La plateforme de compétences numériques de la Commission européenne classe le refroidissement liquide parmi ses principales pénuries de main-d'œuvre ; cependant, la capacité de formation reste rare en dehors de l'Allemagne et de la Suède. La pénurie de compétences pousse les opérateurs vers des solutions clés en main de fournisseurs spécialisés, mais cette dépendance réduit le choix des fournisseurs et accroît le risque d'intégration, un coût implicite qui freine la croissance du marché européen des centres de données pour l'intelligence artificielle à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de centre de données : l'élan de la colocation réduit l'avance du cloud

La taille du marché européen des centres de données pour l'intelligence artificielle pour les fournisseurs de services cloud s'est élevée à 9,58 milliards USD en 2025, capturant la part du lion parce que les hyperscalers ont placé des clusters à proximité des marchés financiers et des réseaux académiques. Néanmoins, les installations de colocation ont ajouté des revenus de location à un TCAC de 26,35 %, réduisant la prime cloud car les entreprises valorisent le contrôle physique dans le cadre des mandats RGPD. De nombreuses banques européennes déploient désormais des nœuds d'entraînement dans des suites louées dotées de cages dédiées, de chiffrement au repos et de clés gérées par le client, maintenant les données souveraines sur site tout en bénéficiant de boucles d'eau réfrigérée partagées.

L'économie de la colocation bénéficie des modernisations à 400 V, qui permettent des racks de 60 kW sans restructuration, permettant aux opérateurs de monétiser les espaces blancs inutilisés plus rapidement que les constructions hyperscale qui nécessitent des terrains vierges, de nouveaux postes de transformation et des cycles de permis pluriannuels. Les segments de périphérie et d'entreprise restent des niches, mais les déploiements de micro-centres de données à l'intérieur des stations de base 5G favorisent les charges de travail d'inférence soutenant le transport autonome, la robotique industrielle et les services de ville intelligente. Les marchés secondaires, comme Varsovie, voient les municipalités exonérer les enceintes de périphérie de la taxe foncière qui recyclent la chaleur résiduelle dans les réseaux de district, offrant aux opérateurs des revenus supplémentaires grâce à des crédits d'achat d'énergie.

Par composant : les dépenses matérielles augmentent à mesure que les cycles GPU raccourcissent

Le logiciel a conservé 45,10 % de la part du marché européen des centres de données pour l'intelligence artificielle en 2025, les entreprises ayant initialement investi dans les couches d'orchestration de modèles et les flux de travail d'apprentissage automatique. Le matériel, cependant, dominera les dépenses supplémentaires à mesure que les générations de GPU se compriment en cycles de douze mois, forçant un renouvellement continu pour capturer les gains de performance par watt. Les cartes construites autour du NVIDIA H100 et de l'AMD MI300X nécessitent des barres omnibus en cuivre, des connecteurs liquides à accouplement en aveugle et des planchers renforcés, de sorte que l'intensité des dépenses d'investissement augmente.

Les conceptions à l'échelle du rack dotées de structures d'interconnexion de calcul, telles que les topologies NVLink sans commutateur, réduisent la latence et le temps d'entraînement ; cependant, elles nécessitent également des alimentations électriques symétriques et des échangeurs de chaleur actifs à l'arrière. Les fabricants d'alimentation sans interruption proposent des armoires lithium-ion évaluées pour une durée de vie de 15 ans, s'alignant sur les exigences de reporting en matière de durabilité au titre de la taxonomie de l'UE. Les revenus de services augmentent à mesure que les intégrateurs de systèmes regroupent le réglage du micrologiciel, le partitionnement des clusters et les tableaux de bord de comptabilité carbone que les grandes banques et les opérateurs télécom exigent désormais.

Par norme de niveau : la segmentation des charges de travail en fonction des coûts gagne du terrain

Les salles de niveau 4 ont généré 61,05 % des revenus en 2025, car les pannes lors de l'entraînement de modèles peuvent compromettre des runs de plusieurs millions de dollars pouvant durer plusieurs semaines. Les opérateurs intègrent des pompes redondantes et des collecteurs en boucle pour atteindre une disponibilité de 99,995 %, satisfaisant les régulateurs des services financiers qui assimilent les temps d'arrêt à un risque systémique.

Les installations de niveau 3, qui affichent un TCAC de 26,9 %, s'appuient sur des blocs de groupe moteur-propulseur modulaires, permettant une expansion incrémentale à des échelles inférieures à 40 MW. Certains fournisseurs commercialisent des offres ' Niveau 3-plus ' avec un refroidissement N+2 mais une alimentation réseau unique, établissant un équilibre entre dépenses et fiabilité. Cette approche augmente le revenu moyen par kilowatt, car les clients paient des suppléments basés sur le niveau selon la criticité de la charge de travail plutôt que des tarifs forfaitaires.

Par secteur d'utilisateur final : les médias dépassent les autres au fur et à mesure que le contenu génératif se développe

Les entreprises de TI et ITES ont exploité des données propriétaires pour affiner les outils de développement, sécurisant une part de revenus de 33,20 % en 2025. Pourtant, les clients d'Internet et des médias numériques affichent le TCAC le plus rapide à 25,8 %, car les modèles de conversion texte-vidéo et la personnalisation en temps réel se répandent dans les plateformes de streaming, de commerce de détail et de réseaux sociaux. Les réservations de clusters GPU ont doublé après les sorties virales de musique générative de 2024 qui exigeaient une latence d'inférence en milliseconde pour les bandes sonores grand public.

Les banques déploient des modèles de transformateurs pour des alertes anti-blanchiment d'argent qui réduisent les taux de faux positifs et abaissent les coûts de conformité, mais leurs densités unitaires restent modérées par rapport aux charges de travail médias. Les projets pilotes dans le secteur de la santé investissent dans des algorithmes de segmentation d'images pour la lecture radiologique, bien que la réglementation allonge les délais de production. Les entreprises manufacturières déploient de plus en plus de nœuds d'IA de périphérie pour la détection de défauts, qui alimentent des boucles de réentraînement centralisées dans des pôles régionaux de colocation, exploitant ainsi une gravité réduite des données. Les organismes gouvernementaux et de défense signent des accords de cloud souverain pluriannuels stipulant la citoyenneté de l'UE pour le personnel sur site, verrouillant les acteurs établis dans des contrats à long terme avec une alimentation stable.

Analyse géographique

Francfort, Londres, Amsterdam, Paris et Dublin contribuent collectivement à environ 64,20 % des mégawatts prêts pour l'IA installés, bénéficiant de campus à haute densité de porteurs et d'atterrissages de câbles sous-marins qui réduisent la latence vers l'Amérique du Nord et l'Asie. Francfort arrive en tête grâce aux industries exportatrices de l'Allemagne et à sa situation centrale, mais les nouvelles approbations de sous-stations accusent un retard sur la demande, de sorte que la capacité réservée mais non construite allonge les délais de livraison. Londres conserve une attractivité gravitationnelle auprès des maisons de trading financier malgré les réglementations post-Brexit sur les transferts de données qui compliquent les charges de travail transfrontalières.

Les moratoires d'Amsterdam et de Dublin redirigent les projets en pipeline vers Madrid, Milan et Varsovie, qui annoncent une capacité réseau disponible et des crédits d'impôt employeurs. Varsovie seule consacre 2,1 milliards EUR de fonds du Plan national de relance aux subventions pour les infrastructures numériques, payables à la mise sous tension, pour accélérer les démarrages de campus. Les marchés nordiques exploitent le refroidissement par air libre et l'abondante hydroélectricité ; les opérateurs y affichent des prix de l'énergie 40 % inférieurs aux moyennes continentales, attirant les clusters d'entraînement IA qui privilégient les dépenses d'exploitation par rapport à la latence réseau. La France progresse grâce au soutien politique qui comprend un investissement de 4 milliards EUR de Microsoft et deux attributions d'usines d'IA EuroHPC, signalant l'intention du gouvernement d'ancrer le calcul souverain sur le territoire national. Le Royaume-Uni poursuit une gouvernance indépendante de l'IA mais reste étroitement lié aux chaînes d'approvisionnement de l'UE, de sorte que les opérateurs se couvrent en conservant des audits de conformité doubles. Les considérations énergétiques l'emportent de plus en plus sur les préférences métropolitaines ; les projets adjacents aux stations d'atterrissage des parcs éoliens offshore de la mer du Nord et aux sites SMR français reçoivent des approbations accélérées parce qu'ils contribuent aux objectifs carbone nationaux. En conséquence, le marché européen des centres de données pour l'intelligence artificielle connaît une croissance géographiquement diversifiée, ce qui atténue le risque de moratoire et stabilise le TCAC global.

Paysage concurrentiel

Le marché européen des centres de données pour l'intelligence artificielle accueille un champ concurrentiel en couches où les fournisseurs de puces, les fournisseurs d'infrastructure et les opérateurs d'installations convergent. NVIDIA domine les GPU haut de gamme, mais la série MI300X d'AMD sécurise les déploiements souverains en offrant des modules de sécurité par rack privilégiés par les acheteurs du secteur public. Le challenger européen SiPearl collabore avec Arm pour lancer des processeurs Rhea optimisés pour les nœuds exascale EuroHPC, injectant une résilience régionale dans la chaîne d'approvisionnement.[4]SiPearl, "SiPearl Unveils Rhea Processor for European Exascale Computing", sipearl.com

Les intégrateurs d'énergie et de refroidissement Schneider Electric, Vertiv et ABB se différencient grâce à des skids de boucle liquide modulaires qui réduisent les cycles d'installation. Les acteurs de niche Submer Technologies et Iceotope se spécialisent dans les systèmes d'immersion qui abaissent le PUE (indicateur d'efficacité d'utilisation de l'énergie) à près de 1,05, captant les contrats où les budgets carbone l'emportent sur les dépenses d'investissement. Les opérateurs d'installations Equinix et Digital Realty s'étendent par acquisitions ; l'achat par Equinix de 150 MW à Francfort et Amsterdam fournit instantanément des salles prêtes pour le refroidissement liquide à 400 V aux locataires sensibles à la latence.

La concurrence s'intensifie à la périphérie, où OVHcloud et Scaleway exploitent leurs accréditations souveraines pour les charges de travail du secteur public, surclassant les hyperscalers américains sur les garanties de résidence des données. Les dépôts de brevets pour le refroidissement liquide ont augmenté de 340 % depuis 2022, illustrant des courses aux armements technologiques qui élèvent les barrières pour les entrants ne disposant pas de capacités significatives en R&D. Les moratoires à Amsterdam et à Dublin renforcent le positionnement des acteurs établis en limitant les nouveaux entrants aux zones métropolitaines secondaires qui manquent de connectivité équivalente. Dans l'ensemble, les acteurs établis dotés de piles intégrées de la puce à l'installation ont l'avantage ; cependant, des espaces blancs existent dans les niches spécialisées de la périphérie et du refroidissement par immersion où des perturbateurs agiles peuvent prospérer.

Leaders du secteur européen des centres de données pour l'intelligence artificielle (IA)

NVIDIA Corporation

Advanced Micro Devices, Inc.

Intel Corporation

Arm Ltd.

Graphcore Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Microsoft a annoncé une expansion de 4 milliards EUR de l'infrastructure d'IA et de cloud en France, ajoutant des clusters d'IA dédiés aux régions de Marseille et Lyon.

- Janvier 2025 : Submer Technologies a levé 15 millions EUR lors d'un tour de financement de série B pour développer les systèmes de refroidissement par immersion destinés aux centres de données IA européens.

- Décembre 2024 : NVIDIA a commencé à déployer l'architecture Blackwell sur les sites EuroHPC à Barcelone et Jülich, affichant un gain de performance d'entraînement de modèles de 5× par rapport au H100.

- Novembre 2024 : Equinix a finalisé une acquisition de 500 millions USD de trois centres hyperscale à Francfort et Amsterdam, ajoutant 150 MW de capacité prête pour l'IA.

- Novembre 2024 : Iceotope s'est associé à Hewlett Packard Enterprise pour intégrer le refroidissement liquide de précision dans les serveurs IA HPE destinés aux clients européens.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché européen des centres de données optimisés pour l'intelligence artificielle comme l'ensemble des revenus réalisés dans des installations construites à cet effet ou réaménagées, hyperscale, colocation, entreprise et edge, où les racks, l'alimentation et le refroidissement sont conçus pour les accélérateurs GPU/AI, les réseaux à haute densité et les logiciels d'orchestration spécifiques à l'IA. Les valeurs représentent les revenus annuels réalisés par les fournisseurs de matériel, de logiciels et de services, exprimés en dollars constants de 2024.

Exclusion du champ d'application : Les clusters HPC autonomes sur site hébergés en dehors d'installations commerciales ou de colocation sont exclus.

Aperçu de la segmentation

- Par type de centre de données

- Fournisseurs de services cloud

- Centres de données en colocation

- Entreprise / Sur site / Périphérie

- Par composant

- Matériel

- Infrastructure d'alimentation

- Infrastructure de refroidissement

- Équipement informatique

- Racks et autre matériel

- Technologie logicielle

- Apprentissage automatique

- Apprentissage profond

- Traitement du langage naturel

- Vision par ordinateur

- Services

- Services gérés

- Services professionnels

- Matériel

- Par norme de niveau

- Niveau 3

- Niveau 4

- Par secteur d'utilisateur final

- TI et ITES

- Internet et médias numériques

- Opérateurs télécom

- Banque, services financiers et assurance (BFSI)

- Santé et sciences du vivant

- Fabrication et Internet des objets industriel

- Gouvernement et défense

- Par pays

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Reste de l'Europe

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des ingénieurs d'installation, des responsables de l'approvisionnement hyperscale et des responsables des ventes de colocation au Royaume-Uni, en Allemagne, en France, dans les pays nordiques et en Ibérie ont permis de valider les normes de densité de rack, les fourchettes de prix de vente moyen (ASP) et les délais de mise en file d'attente de la grille, tandis qu'une enquête en ligne auprès des directeurs techniques européens a fourni les taux d'adoption des charges de travail d'inférence AI par rapport aux charges de travail d'entraînement.

Recherche documentaire

Nous avons d'abord cartographié l'espace blanc installé prêt pour l'IA en utilisant des permis de construire open-source, les codes commerciaux d'Eurostat pour les GPU/serveurs IA et les données de connexion au réseau de l'ENTSO-E, complétés par des documents politiques de la DG-ENER de l'UE, des notes d'information sur le Pacte pour des centres de données climatiquement neutres et des associations nationales de TIC telles que Bitkom et techUK. Les documents 10-K des entreprises, les dossiers des investisseurs et les communiqués de presse ont révélé les tendances des coûts au débarquement pour les skids de refroidissement liquide et les voies de bus 400 V. La consultation d'ensembles de données payantes tels que D&B Hoovers (données financières) et Dow Jones Factiva (flux de transactions) a permis de connaître la répartition des revenus des opérateurs privés. Cette liste est illustrative ; des dizaines de sources supplémentaires ont été examinées pour recouper les chiffres.

Dimensionnement du marché et prévisions

Un modèle descendant "AI load pool" estime les dépenses de base pour 2024 en réconciliant les importations de serveurs GPU avec les MW installés et la conversion typique des revenus en USD/MW. Il corrobore ensuite les totaux par le biais de regroupements sélectifs de fournisseurs et de vérifications du volume ASPx des canaux. Les variables clés sont les suivantes :

Evolution de la densité moyenne des baies (kW) vers des baies >75 kW à refroidissement liquide, croissance des importations de serveurs GPU sous CN 84715005, trajectoire du prix du carbone de l'EU ETS influençant la répercussion des opex, délais de connexion au réseau dans les hubs FLAP-D par rapport aux marchés émergents, et taux de compression de l'inoccupation tirés des rapports trimestriels CBRE/JLL.

Les prévisions quinquennales reposent sur une régression multivariée de ces facteurs, combinée à une analyse de scénario pour les contraintes liées aux investissements en énergie, et complétée par des lacunes lorsque les données au niveau de l'opérateur sont insuffisantes.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport à des calculs de capacité indépendants, suivis d'un examen par les pairs et de l'approbation d'un analyste principal. Mordor actualise le modèle chaque année ; des mises à jour intermédiaires sont effectuées lorsque les tarifs des services publics, les annonces de constructions importantes ou la réglementation (par exemple, la directive européenne sur l'efficacité énergétique) modifient sensiblement la base de référence.

Pourquoi l'Intelligence Artificielle (IA) de Mordor's Europe optimise la fiabilité des commandes de base des centres de données

Les chiffres publiés divergent souvent parce que les entreprises regroupent différents types d'installations, comptabilisent les dépenses en capital au lieu des recettes ou gèlent les taux de change à la date de publication des rapports.

Les principaux facteurs d'écart comprennent l'élargissement de la portée de "tous les centres de données", l'inclusion de baies non IA ou des valeurs d'investissement ponctuelles. Mordor se concentre uniquement sur les revenus liés à la capacité prête pour l'IA, normalise FX tous les trimestres et réexamine les contraintes liées à la puissance du réseau à chaque mise à jour.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 12,97 B (2024) | Renseignements sur le Mordor | - |

| USD 47,23 B (2024) | Conseil régional A | Mesure l'ensemble des dépenses liées aux centres de données, mélange les dépenses d'investissement et les dépenses d'exploitation. |

| USD 53,8 B (2024) | Journal professionnel B | Agrégation de l'ensemble des revenus des installations, absence de filtre spécifique à l'IA, mise à jour bisannuelle. |

En résumé, en isolant les signaux de demande induits par l'IA, en triangulant les données de bureau et de terrain, et en les actualisant chaque année, Mordor Intelligence fournit une base de référence équilibrée, prête à la prise de décision, que les dirigeants peuvent suivre et reproduire.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché européen des centres de données pour l'intelligence artificielle d'ici 2031 ?

Le marché devrait atteindre 65,18 milliards USD d'ici 2031, porté par un TCAC de 24,65 % sur la période 2026-2031.

Quel type de centre de données connaît la croissance la plus rapide dans ce secteur ?

Les installations de colocation se développent à un TCAC de 26,35 % parce que les entreprises veulent des modèles hybrides combinant contrôle physique et évolutivité de type hyperscale.

Comment les moratoires sur les raccordements au réseau affectent-ils le déploiement des installations ?

Les moratoires à Amsterdam, Dublin et Francfort retardent les nouveaux raccordements électriques, poussant les nouvelles constructions vers des métropoles secondaires telles que Madrid, Milan et Varsovie, et resserrant l'offre dans les pôles principaux.

Pourquoi le refroidissement liquide est-il essentiel pour les charges de travail IA ?

Les GPU comme le NVIDIA H100 génèrent des charges thermiques dépassant les limites du refroidissement par air ; le refroidissement liquide prend en charge des densités de rack supérieures à 50 kW tout en abaissant le PUE à près de 1,05.

Quelle région offre les coûts d'énergie les plus bas pour les clusters d'entraînement IA ?

Les pays nordiques offrent des prix de l'énergie environ 40 % inférieurs aux moyennes continentales grâce à leurs abondantes ressources hydrauliques et éoliennes, ce qui les rend attractifs pour les entraînements à forte intensité énergétique.

Quel avantage concurrentiel les fournisseurs de cloud souverain détiennent-ils ?

Des fournisseurs tels qu'OVHcloud respectent des exigences strictes de résidence des données, leur conférant un avantage pour les charges de travail IA gouvernementales et des secteurs réglementés qui ne peuvent pas être hébergées sur des hyperscalers américains.

Dernière mise à jour de la page le: