Tamaño y Participación del Mercado de Aceleradores de IA

Visión General del Mercado

| Período de Estudio | 2026 - 2031 |

|---|---|

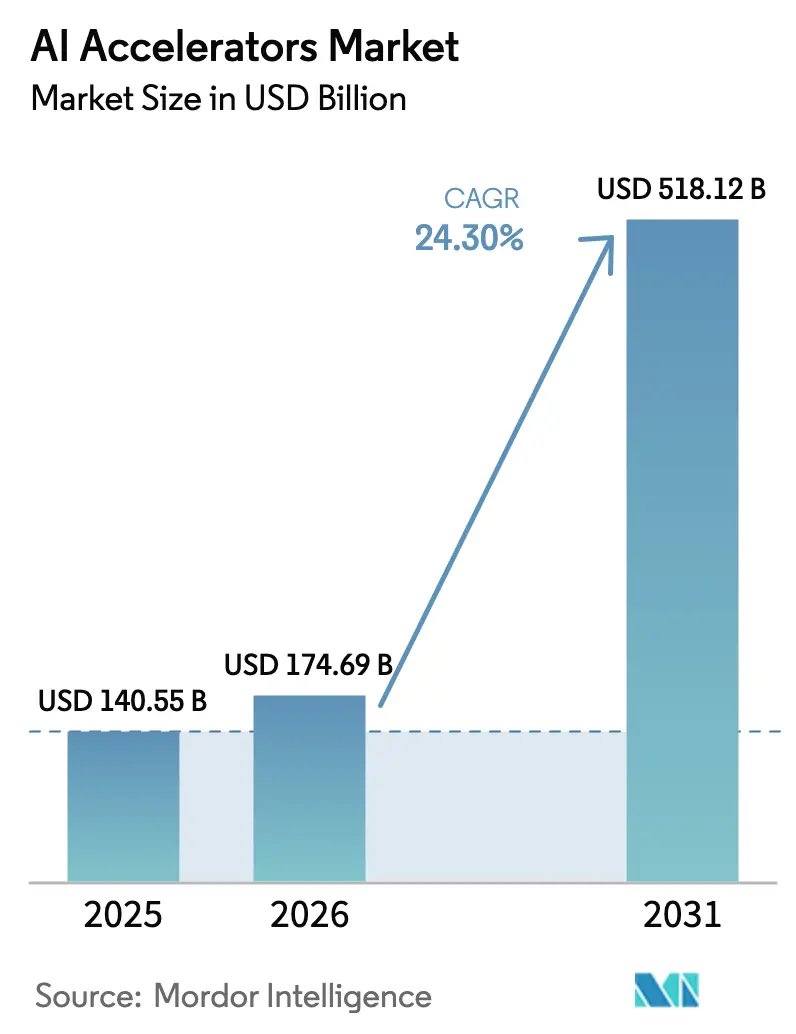

| Tamaño del Mercado (2026) | 174.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 518.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.30% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Aceleradores de IA por Mordor Intelligence

Se espera que el tamaño del mercado de aceleradores de IA crezca de 140,55 mil millones de USD en 2025 a 174,69 mil millones de USD en 2026, y se prevé que alcance los 518,12 mil millones de USD para 2031, a una CAGR del 24,30% durante el período 2026-2031. Este crecimiento excepcional refleja la demanda a hiperescala de cómputo de IA generativa, el agresivo gasto de capital en semiconductores y los rápidos cambios arquitectónicos que favorecen la memoria de alto ancho de banda y el empaquetado avanzado. América del Norte mantuvo el liderazgo gracias a las concentradas implementaciones en la nube, mientras que Asia-Pacífico registró el mayor crecimiento unitario a medida que los fabricantes chinos de vehículos eléctricos (EV) y las empresas de chips surcoreanas impulsaron el silicio propietario. Los circuitos integrados de aplicación específica (ASIC) personalizados están ganando terreno a medida que los operadores buscan un menor costo total de propiedad, aunque las unidades de procesamiento gráfico (GPU) continúan dominando el entrenamiento en etapas tempranas gracias a su versátil ecosistema de software [1]Centro de Estudios Estratégicos e Internacionales, "El Auge del Poder de la IA: Escenarios de Crecimiento para Centros de Datos de IA Generativa hasta 2030," csis.org . Las restricciones en la cadena de suministro en el empaquetado avanzado y la memoria de alto ancho de banda, junto con el aumento de las densidades de potencia en los centros de datos, están redefiniendo el diseño de instalaciones y las prioridades de inversión regional.

Conclusiones Clave del Informe

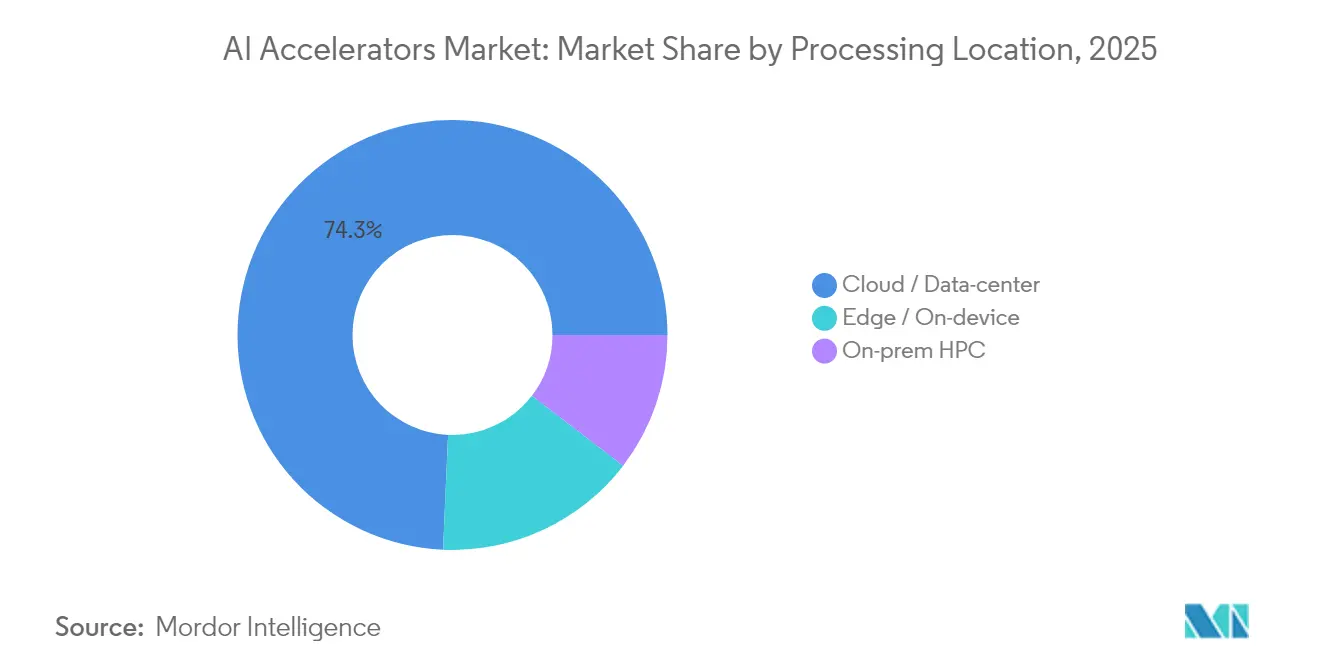

- Por ubicación de procesamiento, las implementaciones en la nube y centros de datos capturaron el 75% de la participación del mercado de aceleradores de IA en 2024, mientras que las soluciones en el borde y en el dispositivo avanzan a una CAGR del 27% hasta 2030.

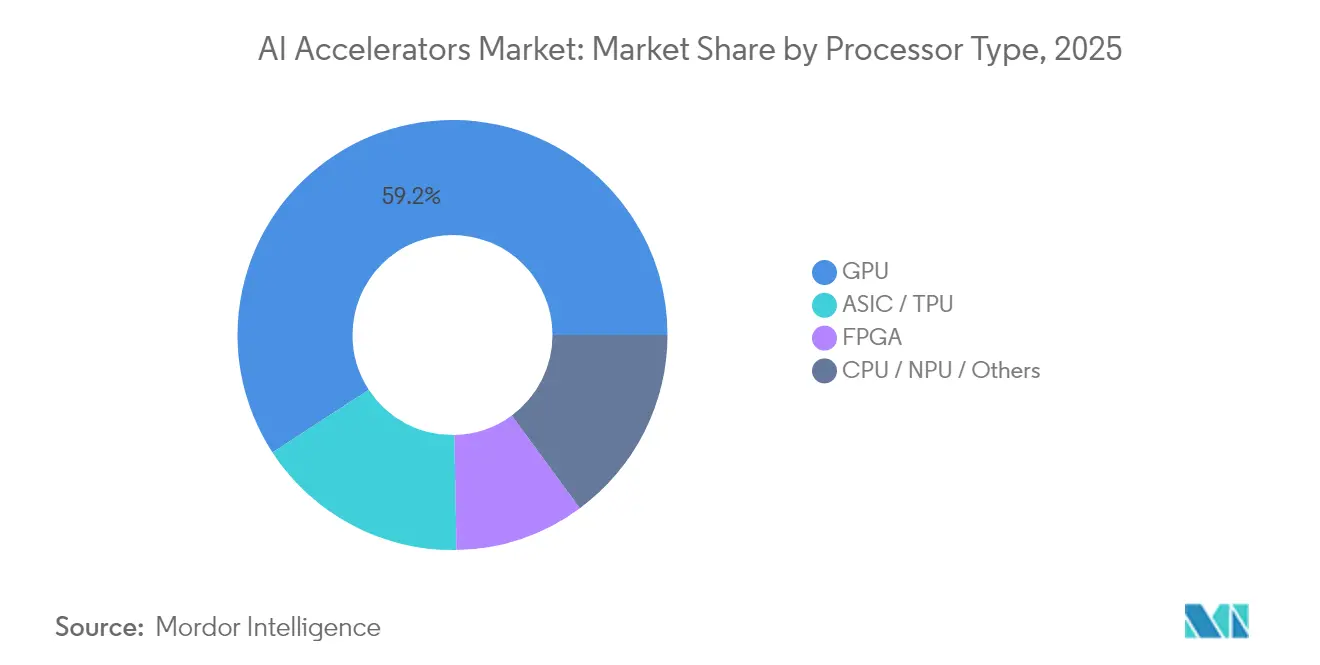

- Por tipo de procesador, las GPU lideraron con una participación de ingresos del 60% en 2024; se proyecta que los ASIC crezcan a una CAGR del 28% hasta 2030.

- Por función, las aplicaciones de entrenamiento representaron el 58% del tamaño del mercado de aceleradores de IA en 2024, mientras que la inferencia crece a una CAGR del 27% durante el mismo horizonte.

- Por industria de usuario final, los proveedores de servicios en la nube a hiperescala mantuvieron una participación del 53% del tamaño del mercado de aceleradores de IA en 2024, mientras que los fabricantes de equipos originales (OEM) del sector automotriz y los proveedores de Nivel 1 se expanden a una CAGR del 26% hasta 2030.

- Por geografía, América del Norte registró una participación del 44% en 2024, y Asia-Pacífico exhibe el mayor crecimiento con una CAGR del 28% hasta 2030.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aceleradores de IA

Tabla de Análisis de Impacto de los Impulsores*

| Impulsor | Impacto (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de cómputo de IA generativa en centros de datos a hiperescala | +8.5% | América del Norte, Asia-Pacífico, Europa | Mediano plazo (2-4 años) |

| Avances en chiplets y empaquetado avanzado | +4.8% | Taiwán, Corea del Sur, Estados Unidos | Mediano plazo (2-4 años) |

| Crecimiento de aceleradores de borde de bajo consumo para automoción y salud | +6.2% | Global, más fuerte en clústeres automotrices | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales para la fabricación doméstica de silicio de IA | +3.7% | Estados Unidos, Europa, Japón, India | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Explosiva de Cómputo de IA Generativa en Centros de Datos a Hiperescala

Los operadores a hiperescala están escalando a cientos de miles de GPU de alta gama por campus para soportar tanto el entrenamiento de modelos como la inferencia las 24 horas del día, los 7 días de la semana. Los pronósticos de la industria indican que la base instalada podría alcanzar entre 6,5 y 7 millones de unidades anuales para 2025, elevando los requisitos de potencia hacia 84 GW, o aproximadamente la carga de red actual de un estado adicional de los Estados Unidos [CSIS.ORG]. La demanda sostenida ha impulsado los ingresos de NVIDIA en centros de datos de 110 mil millones de USD en 2024 a un esperado 173 mil millones de USD en 2025, reforzando la importancia de la seguridad del suministro e impulsando una inversión sin precedentes en capacidad de empaquetado avanzado.

Proliferación de Dispositivos de IA de Borde que Requieren Aceleradores de Bajo Consumo

Las plataformas automotrices y de salud requieren una latencia inferior a 20 milisegundos y un estricto cumplimiento de la soberanía de datos, lo que impulsa un cambio hacia la inferencia en el dispositivo. Se proyecta que el mercado de chipsets de IA para automoción alcance los 14,68 mil millones de USD para 2034, creciendo a un 20% anual, mientras que la Administración de Alimentos y Medicamentos de los Estados Unidos ha aprobado 950 dispositivos médicos habilitados con IA desde que comenzó el seguimiento, un aumento del 15% en el primer semestre de 2024. Nuevas soluciones como el A2X de Telechips ofrecen 200 TOPS dentro de paquetes integrados de sistema en chip, señalando un camino claro hacia una inteligencia localizada y rentable.

Avances en Chiplets y Empaquetado Avanzado que Impulsan el Ancho de Banda de Memoria

Las arquitecturas heterogéneas de chiplets están superando la barrera de memoria que limita el rendimiento de la IA. Universal Chiplet Interconnect Express (UCIe) permite enlaces de chip a chip entre múltiples proveedores, y los ensamblajes 3,5D de líderes de la industria integran más de 6.000 mm² de silicio en un solo paquete.[2]Nature Electronics, "Diseños de Sistema en Paquete Tridimensional de Alto Rendimiento y Eficiencia Energética con UCIe," nature.com Combinados con memoria de alto ancho de banda, estos diseños elevan la densidad de ancho de banda muy por encima de la trayectoria del escalado monolítico convencional.[3]IBM Research, "Satisfaciendo las Demandas Explosivas de la IA con Arquitecturas de Chiplets," ibm.com

Incentivos Gubernamentales al Estilo CHIPS para Fábricas Domésticas de Silicio de IA

La Ley CHIPS y Ciencia de los Estados Unidos destinó 52,7 mil millones de USD en apoyo directo, desencadenando más de 540 mil millones de USD en proyectos anunciados del sector privado y estableciendo un crédito fiscal de inversión del 25% para la fabricación avanzada. Programas comparables en Japón, Europa e India están acelerando la construcción de capacidad regional, al tiempo que introducen "salvaguardas" que limitan la expansión en jurisdicciones sensibles, alterando permanentemente la toma de decisiones de las fundiciones.

Tabla de Análisis de Impacto de las Restricciones*

| Restricción | Impacto (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de obleas de menos de 5 nm | −4.2% | Taiwán, Corea del Sur, Estados Unidos | Corto plazo (≤ 2 años) |

| Escalada del costo total de propiedad para clústeres refrigerados por líquido | −3.1% | Mercados a hiperescala globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Obleas de menos de 5 nm que Limitan los Volúmenes de Envío

Incluso después de las ampliaciones de proceso, la demanda de obleas de vanguardia supera la oferta. Se espera que la producción mensual de obleas de 3 nm de TSMC alcance las 125.000 unidades en el segundo semestre de 2025, aunque los pedidos en competencia de empresas de electrónica de consumo y centros de datos mantienen un mercado de vendedores que mantiene los precios de las obleas cerca de los 21.000 USD[6]Taiwan Semiconductor Manufacturing Company, "Actualización de Capacidad de Nodo Avanzado," tsmc.com . La limitada capacidad alternativa prolonga los plazos de entrega y aumenta la intensidad de capital de los nuevos diseños de IA.

Escalada del Costo Total de Propiedad de los Clústeres de GPU Refrigerados por Líquido

Los aceleradores de próxima generación superan los 1.000 W por dispositivo, llevando las densidades de bastidor más allá de los 140 kW e haciendo indispensable la refrigeración líquida. La adopción alcanzó el 10% de los bastidores a hiperescala a finales de 2024 y continúa aumentando a medida que la infraestructura mecánica-eléctrica existente lucha por disipar el calor de manera eficiente[5]TrendForce, "Se Espera que la Penetración de la Refrigeración Líquida Alcance el 10% a Finales de 2024," trendforce.com . Los operadores enfrentan costos adicionales por distribución de refrigerante, detección de fugas y mantenimiento especializado, que en conjunto ralentizan el ritmo de despliegue de centros de datos en regiones con restricciones de energía.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Procesador: Las GPU Mantienen el Liderazgo mientras los ASIC se Aceleran

Las GPU mantuvieron una participación de ingresos del 59,20% del mercado de aceleradores de IA en 2025. Su amplio ecosistema de software, ejemplificado por CUDA, las mantiene indispensables para la investigación y el desarrollo en etapas tempranas. Se proyecta que el tamaño del mercado de aceleradores de IA para ASIC se expanda a una CAGR del 27,15%, lo que refleja diseños a medida por parte de operadores a hiperescala que buscan eficiencia energética y de costos durante la inferencia en estado estable. Las hojas de ruta de los proveedores muestran que los operadores en la nube están aumentando las pruebas internas de chips y comprometiendo volumen de fundición con silicio propietario. Las matrices de puertas programables en campo (FPGA) siguen siendo atractivas donde la reconfigurabilidad compensa el menor rendimiento máximo, especialmente para cargas de trabajo de borde en evolución. Los híbridos CPU/NPU abordan los dispositivos de consumo sensibles al costo mediante la estrecha integración del procesamiento del host, los motores de seguridad y los núcleos neuronales, ampliando las oportunidades para los proveedores comerciales.

El impulso hacia los ASIC está redefiniendo la asignación de capital. Broadcom anticipa una oportunidad de ASIC de entre 60.000 y 90.000 millones de USD para 2027, y los dispositivos internos TPU, Trainium o Inferentia ingresan cada vez más a los clústeres de producción. Por lo tanto, se espera que la primacía de las GPU continúe en la investigación intensiva en entrenamiento, aunque una proporción estructuralmente mayor del gasto en inferencia migrará hacia los ASIC a medida que madure la compilación, las cadenas de herramientas de código abierto y las abstracciones de software. El entorno de arquitectura mixta resultante favorece a los proveedores capaces de ofrecer cadenas de herramientas unificadas en objetivos de hardware heterogéneos.

Por Ubicación de Procesamiento: Las Nubes Dominan pero el Borde Gana Velocidad

Las instalaciones de nube y colocación representaron el 74,30% del gasto de 2025, respaldadas por economías de escala y mejor acceso a obleas de menos de 5 nm. No obstante, la entrega en el borde está aumentando a una CAGR del 26,20% a medida que la autonomía automotriz, los diagnósticos de salud en el punto de atención y la regulación de privacidad requieren inferencia local. El mercado de aceleradores de IA ahora soporta un modelo de dos niveles en el que el entrenamiento centralizado se complementa con la inferencia distribuida, lo que permite a los desarrolladores de aplicaciones minimizar la latencia al tiempo que alivian el estrés del ancho de banda. Los clústeres de computación de alto rendimiento (HPC) en instalaciones propias mantienen su importancia para las empresas de servicios financieros y los laboratorios nacionales que deben controlar los datos y garantizar una latencia determinista.

Los fabricantes de automóviles OEM ilustran la inflexión del borde. Los plazos de los productos Orin y Thor de NVIDIA impulsaron a las marcas chinas a reforzar los programas internos de silicio, y los proveedores coreanos están alineando las hojas de ruta de empaquetado con los estándares de temperatura y seguridad de grado vehicular. El sector de la salud sigue un arco similar a medida que los proveedores de imágenes de diagnóstico integran directamente los flujos de procesamiento de IA en los escáneres, evitando los viajes de ida y vuelta a la nube que comprometerían la eficiencia del flujo de trabajo o la privacidad del paciente.

Por Función: El Entrenamiento Lidera, la Inferencia Aumenta

El entrenamiento consumió el 57,30% de los ingresos de 2025, reflejando el elevado costo computacional de la creación de modelos de frontera. A medida que esos modelos se comercializan, los ingresos por inferencia crecerán más rápido, alcanzando una CAGR del 26,10% hasta 2031. El tamaño del mercado de aceleradores de IA dedicado a la inferencia se beneficia de los diseños ASIC que intercambian precisión numérica por eficiencia energética. En la práctica, las cargas de trabajo de inferencia requieren un cómputo sostenido pero de menor latencia, lo que se alinea con las arquitecturas de aceleradores que enfatizan el ancho de banda de memoria sobre la densidad bruta de punto flotante. Los dispositivos emergentes afirman una mejora de un orden de magnitud en vatios por token en comparación con las GPU insignia, lo que subraya la lógica económica detrás del cambio.

La transición altera los patrones de compra. Las empresas que antes se centraban en el máximo rendimiento de entrenamiento ahora enfatizan las tasas de utilización del clúster, el soporte del compilador y el middleware de orquestación de inferencia. Los puntos de referencia, por lo tanto, se extienden más allá de TOPS o FLOPS para incluir el tiempo hasta el primer token y el costo total por salida generada. Los proveedores que responden con pilas integradas verticalmente de hardware y software están ganando proyectos piloto que se convierten rápidamente en compromisos plurianuales, consolidando la visibilidad de los ingresos.

Por Industria del Usuario Final: Los Operadores a Hiperescala Anclan la Demanda, el Sector Automotriz se Acelera

Los proveedores de nube a hiperescala controlaron el 52,40% del gasto en 2025, como consecuencia de sus masivas flotas de nube pública y sus canalizaciones internas de productos. Cada nuevo lanzamiento de funciones de IA generativa —desde la búsqueda hasta la productividad de oficina— incorpora capacidad adicional de aceleradores en acuerdos de nivel de servicio que apuntan a tiempos de respuesta de un solo dígito en milisegundos. Los proveedores de nube están invirtiendo simultáneamente miles de millones en chips propietarios para reducir la dependencia de los dispositivos comerciales y comprimir los costos operativos.

Los fabricantes de automóviles representan el grupo de compradores de más rápido crecimiento, expandiéndose a una CAGR del 25,30%. Los ciclos de actualización de productos del sector impulsan una demanda continua de hardware, desde la asistencia avanzada al conductor de nivel 2+ hasta las ambiciones de conducción totalmente autónoma. NVIDIA comandó aproximadamente el 30% del mercado global de cómputo para sistemas avanzados de asistencia al conductor en 2024, pero proveedores chinos como Horizon Robotics, Huawei y nuevos participantes coreanos están erosionando esa participación a través de productos optimizados en costos y conformes con ASIL. El sector de la salud sigue de cerca a medida que el auge de las imágenes habilitadas por IA catapulta la inferencia de grado clínico a la práctica rutinaria. Los segmentos de servicios financieros y telecomunicaciones completan la demanda a través de estrategias de negociación de baja latencia y despliegues de IA-RAN, cada uno de los cuales requiere un ajuste de aceleradores específico del dominio.

Análisis Geográfico

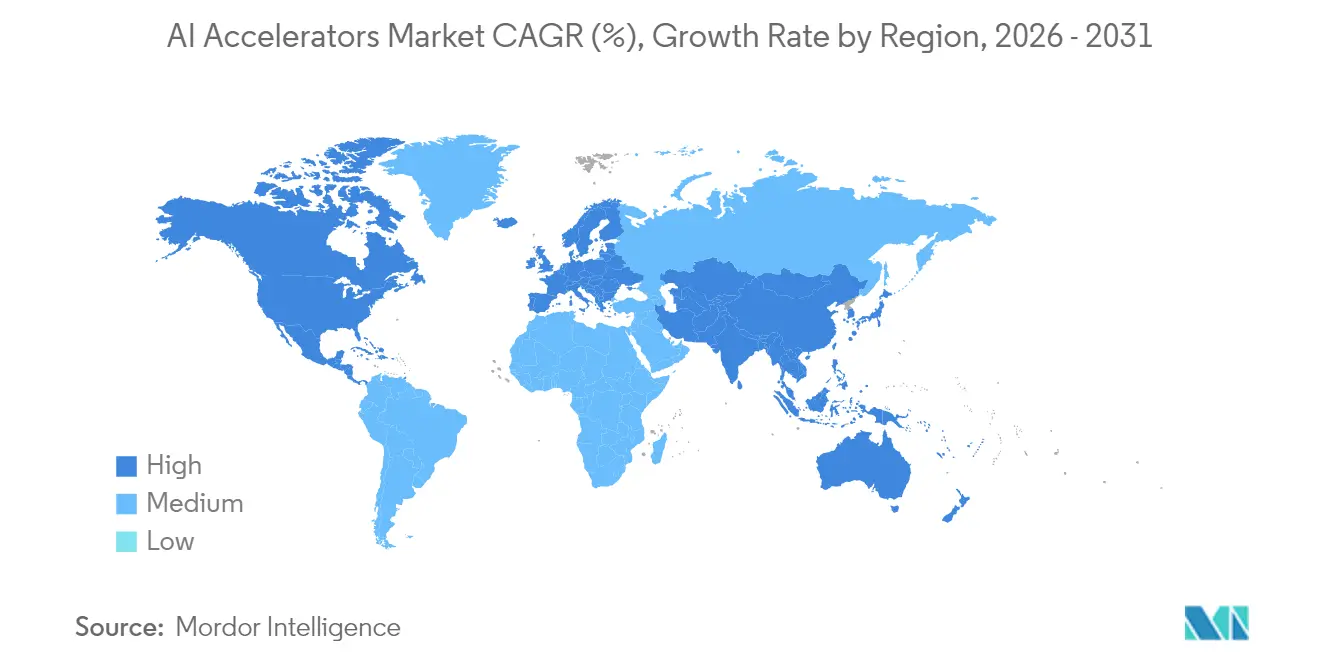

América del Norte capturó una participación del 43,50% del mercado de aceleradores de IA en 2025. La concentración de las sedes de nube a hiperescala, la profundidad de la financiación de capital de riesgo y los estímulos de la Ley CHIPS continúan canalizando tanto la demanda como la capacidad de fabricación hacia la región. Las inversiones en curso en fundiciones en tierra, empaquetado avanzado y ensamblaje de memoria de alto ancho de banda se espera que diversifiquen las cadenas de suministro y mitiguen la exposición geopolítica.

Asia-Pacífico registró el crecimiento más rápido, avanzando a una CAGR del 27,00% entre 2025 y 2031. Las empresas chinas de vehículos eléctricos iteran rápidamente el silicio automotriz propietario, mientras que la consolidación surcoreana —ejemplificada por la fusión de Rebellions y Sapeon— crea campeones nacionales capaces de negociar capacidad de litografía y empaquetado. El dominio de Taiwán en la producción de obleas de menos de 5 nm sigue siendo crítico, aunque el riesgo geopolítico eleva los incentivos para las instalaciones japonesas, indias y singapurenses especializadas en pruebas y ensamblaje de memoria avanzada.

Europa ocupa una posición menor pero influyente, guiada por estrictos regímenes regulatorios y una sólida base de fabricación automotriz. La próxima Ley de IA, junto con los mandatos de sostenibilidad, está orientando el diseño de aceleradores hacia la transparencia, la eficiencia energética y la responsabilidad del ciclo de vida. Mientras tanto, los países de Oriente Medio y África están poniendo en marcha centros de datos de nueva construcción anclados en la disponibilidad de energía renovable, sentando las bases para el futuro crecimiento regional una vez que maduren las políticas, las competencias y la conectividad.

Panorama Competitivo

El mercado de aceleradores de IA exhibe una alta concentración. NVIDIA retuvo aproximadamente el 80% de los ingresos globales por entrenamiento en 2024 gracias al bloqueo de CUDA, las bibliotecas de software integradas y un ecosistema de socios maduro. AMD amplió su presencia a través de las adquisiciones de ZT Systems y Silo AI, que en conjunto añaden experiencia en integración de sistemas y talento en optimización de modelos que ayudan a cerrar la brecha con la pila integral de NVIDIA[8]Advanced Micro Devices, "AMD Completa la Adquisición de Silo AI," amd.com . Google, Amazon y Microsoft despliegan cada uno dispositivos de fabricación propia —TPU, Trainium y Maia, respectivamente— en cargas de trabajo internas y para inquilinos de nube pública, erosionando sutilmente el dominio de las GPU comerciales.

Especialistas como Groq, Cerebras y Graphcore se centran en arquitecturas de nicho adaptadas a la inferencia de transformadores, el entrenamiento a escala de oblea o las cargas de trabajo de tensores dispersos. Su éxito depende de la madurez del compilador y la adopción por parte de los desarrolladores. Los participantes enfocados en el borde —incluidos Hailo, DeepX y Axelera— persiguen diseños de ultra bajo consumo con precios muy por debajo de 1 USD por TOPS, abordando la larga cola de dispositivos integrados.

La presión competitiva se está desplazando hacia soluciones holísticas que agrupan hardware, software de orquestación y capas de servicio. La adquisición de Run:ai por parte de NVIDIA ilustra este giro, incorporando inteligencia de programación profundamente en la propuesta de valor del silicio y complicando los esfuerzos de los competidores por ganar participación solo en precio o rendimiento. El escrutinio regulatorio y las capas de interoperabilidad de código abierto como ROCm y ZLUDA están ampliando las opciones para los desarrolladores, aunque el cambio real sigue inhibido por los costos de migración de código y la familiaridad con el ecosistema.

Líderes de la Industria de Aceleradores de IA

-

NVIDIA Corporation

-

Advanced Micro Devices, Inc. (AMD) (Xilinx, Inc.)

-

Intel Corporation (Habana Labs Ltd.)

-

Google LLC

-

Amazon Web Services, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2024: AMD adquirió ZT Systems por 4.900 millones de USD, ampliando su cartera de sistemas para centros de datos y acelerando la entrega de servidores de IA integrados.

- Agosto de 2024: AMD completó la adquisición de Silo AI por 665 millones de USD, añadiendo capacidades de desarrollo de modelos multilingües.

- Agosto de 2024: Rebellions y Sapeon se fusionaron bajo el patrocinio gubernamental para formar una entidad más grande de semiconductores de IA surcoreana.

- Mayo de 2025: Telechips presentó el acelerador automotriz A2X con un rendimiento de NPU de 200 TOPS, dirigido a programas OEM globales.

- Febrero de 2025: Meta inició conversaciones para adquirir FuriosaAI como parte de un plan de inversión en hardware plurianual de 65.000 millones de USD.

- Mayo de 2025: Axelera AI recaudó 68 millones de USD para escalar su plataforma de inferencia en el borde Metis basada en RISC-V.

Alcance del Informe Global del Mercado de Aceleradores de IA

| GPU |

| ASIC / TPU |

| FPGA |

| CPU / NPU / Otros |

| Nube / Centro de Datos |

| Borde / En Dispositivo |

| HPC en Instalaciones Propias |

| Entrenamiento |

| Inferencia |

| Proveedores de Servicios en la Nube a Hiperescala |

| Centros de Datos Empresariales y de Colocación |

| Fabricantes de Automóviles OEM y Proveedores de Nivel 1 |

| Salud y Ciencias de la Vida |

| Servicios Financieros |

| Telecomunicaciones e Infraestructura 5G |

| Otros Usuarios Finales (Gobierno, Ciberseguridad, Manufactura, entre otros) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Tipo de Procesador | GPU | ||

| ASIC / TPU | |||

| FPGA | |||

| CPU / NPU / Otros | |||

| Por Ubicación de Procesamiento | Nube / Centro de Datos | ||

| Borde / En Dispositivo | |||

| HPC en Instalaciones Propias | |||

| Por Función | Entrenamiento | ||

| Inferencia | |||

| Por Industria del Usuario Final | Proveedores de Servicios en la Nube a Hiperescala | ||

| Centros de Datos Empresariales y de Colocación | |||

| Fabricantes de Automóviles OEM y Proveedores de Nivel 1 | |||

| Salud y Ciencias de la Vida | |||

| Servicios Financieros | |||

| Telecomunicaciones e Infraestructura 5G | |||

| Otros Usuarios Finales (Gobierno, Ciberseguridad, Manufactura, entre otros) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| ASEAN | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de aceleradores de IA en 2026?

El tamaño del mercado de aceleradores de IA alcanzó los 174,69 mil millones de USD en 2026 y se prevé que ascienda a 518,12 mil millones de USD en 2031.

¿Cuál es la tasa de crecimiento proyectada para el gasto en aceleradores de IA?

Se espera que el gasto agregado avance a una CAGR del 24,30% entre 2026 y 2031.

¿Qué tipo de procesador domina las implementaciones actuales?

Las GPU controlan el 59,20% de los ingresos de 2025 gracias a su maduro ecosistema de software y su versatilidad en diversas cargas de trabajo.

¿Por qué los aceleradores basados en ASIC están ganando popularidad?

Los ASIC personalizados mejoran el costo total de propiedad para la inferencia al ofrecer mayor eficiencia energética y menor costo unitario que las GPU de propósito general.

¿Qué región se está expandiendo más rápido?

Asia-Pacífico está creciendo a una CAGR del 27,00% a medida que los fabricantes chinos de vehículos eléctricos y las empresas fabless surcoreanas escalan el silicio de IA propietario.

¿Cuál es el mayor desafío operativo que enfrentan los operadores de centros de datos?

El aumento de la densidad de potencia por encima de los 140 kW por bastidor está impulsando la adopción obligatoria de sistemas de refrigeración líquida, añadiendo costo y complejidad al diseño de instalaciones.

Última actualización de la página el: