Taille et part du marché de l'agrivoltaïsme

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.05 Milliards de dollars |

| Taille du Marché (2031) | 49.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 28.61% CAGR |

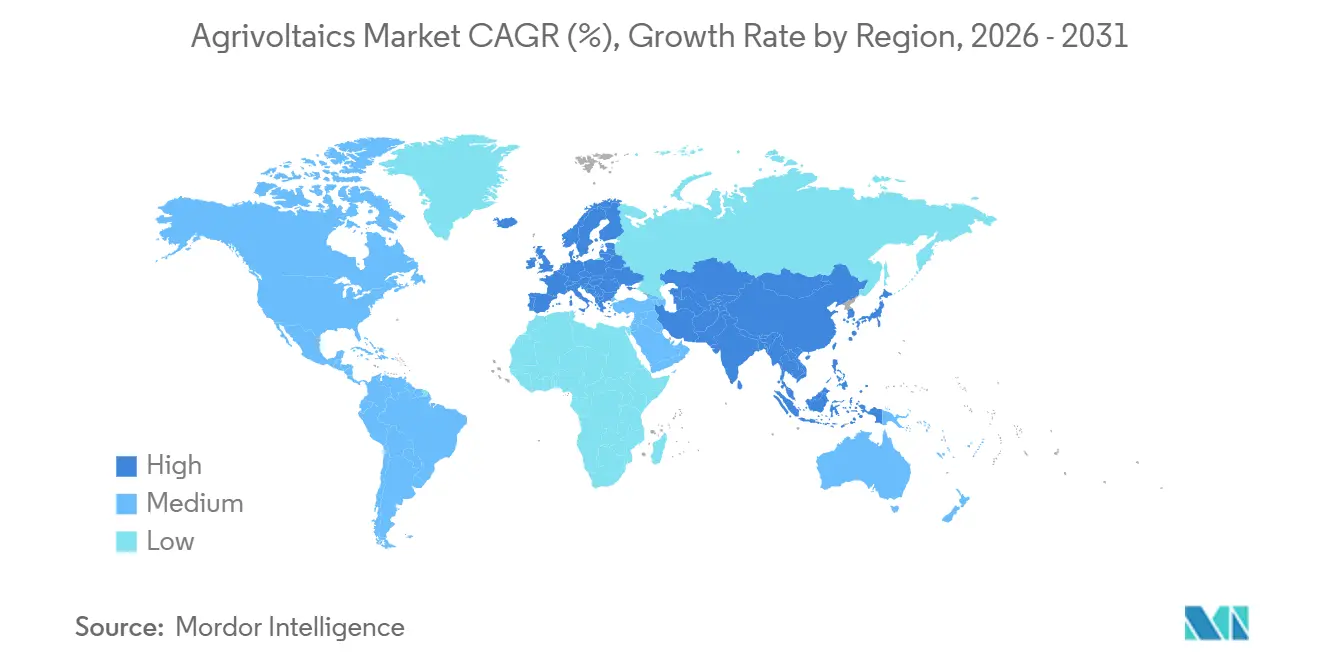

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

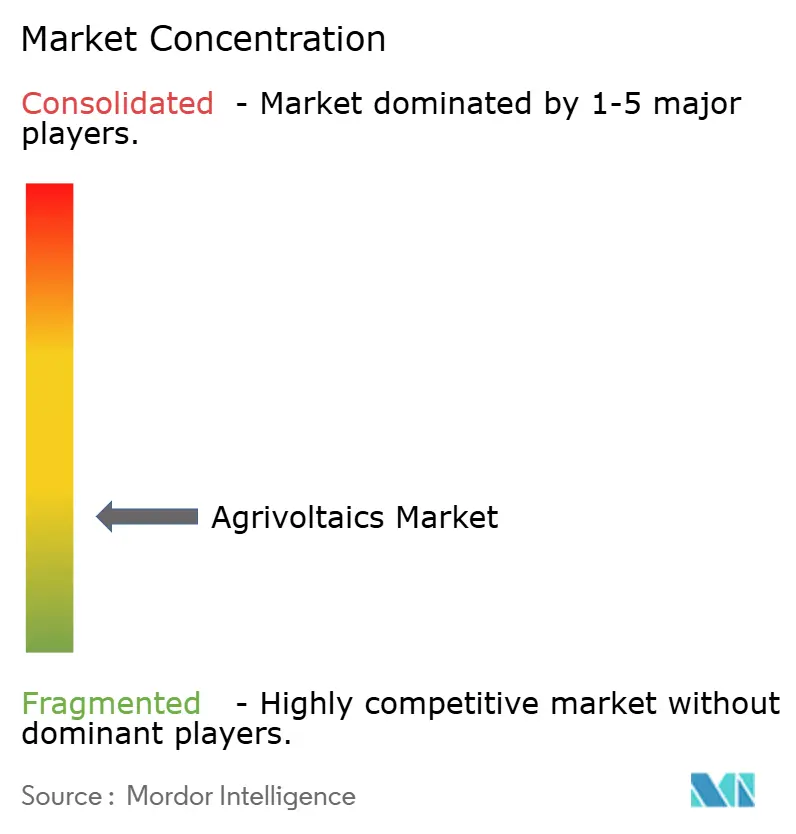

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'agrivoltaïsme par Mordor Intelligence

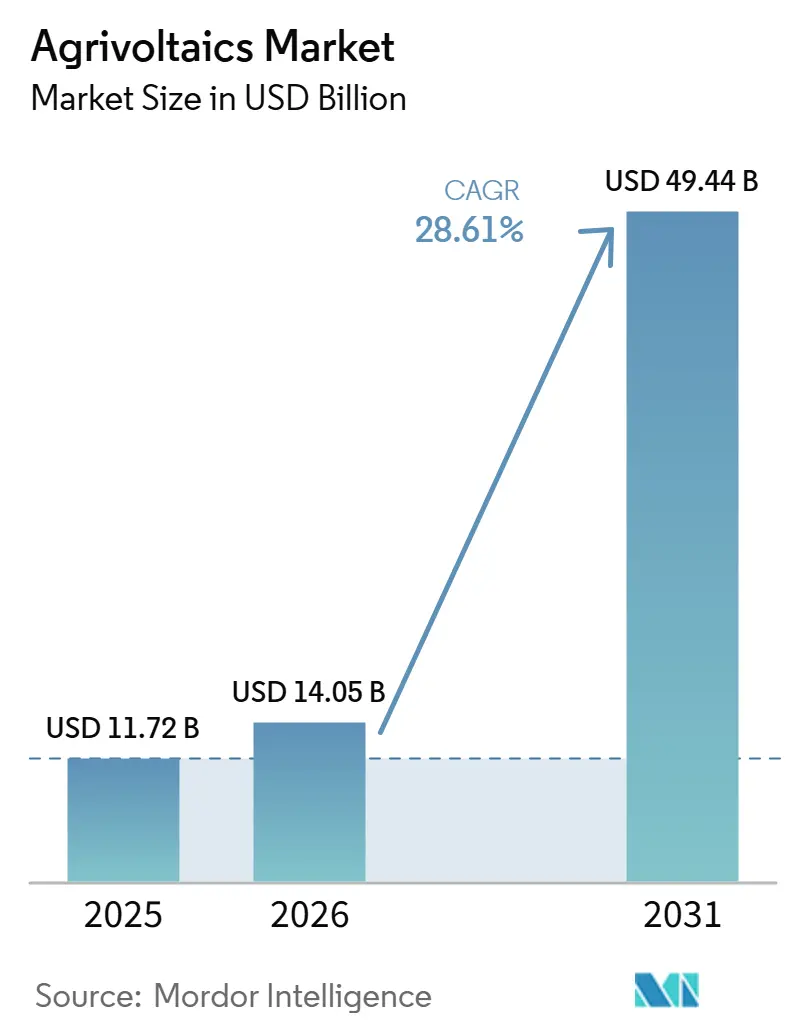

La taille du marché de l'agrivoltaïsme devrait passer de 11,72 milliards USD en 2025 à 14,05 milliards USD en 2026 et atteindre 49,44 milliards USD d'ici 2031, à un CAGR de 28,61 % sur la période 2026-2031.

La hausse des primes de tarif d'achat en Europe, la pérennité des programmes de subventions en Asie-Pacifique et une baisse de 15 % des prix des modules bifaces entre 2024 et 2026 continuent de réduire l'écart de coût actualisé de l'énergie avec le solaire conventionnel.[1]PV-MAGAZINE.COM, "Modules solaires bifaces : tendances des prix et perspectives du marché 2024-2026," pv-magazine.com Les développeurs considèrent de plus en plus les projets à double usage comme une couverture contre le risque d'acquisition foncière, tandis que les prêteurs reconnaissent la stabilité des flux de trésorerie qu'intègrent les conditions de rendement agricole dans les contrats d'achat d'électricité à long terme.[2]CLEARNINGSTELLE-EEG-KWKG.DE, "Orientations EEG 2023," clearingstelle-eeg-kwkg.de La clarté réglementaire en Allemagne, en France, au Japon et en Corée du Sud a raccourci les cycles d'obtention des permis jusqu'à six mois, orientant les capitaux institutionnels vers de grands portefeuilles plutôt que vers des projets pilotes isolés.[3]LEGIFRANCE, "Décret 2024-318," legifrance.gouv.fr À mesure que les coûts des systèmes de montage diminuent et que les revenus issus des crédits carbone deviennent bancables, le marché de l'agrivoltaïsme est en passe de supplanter le solaire conventionnel au sol dans plusieurs régions où les terres sont rares au cours de la période de prévision.

Points clés du rapport

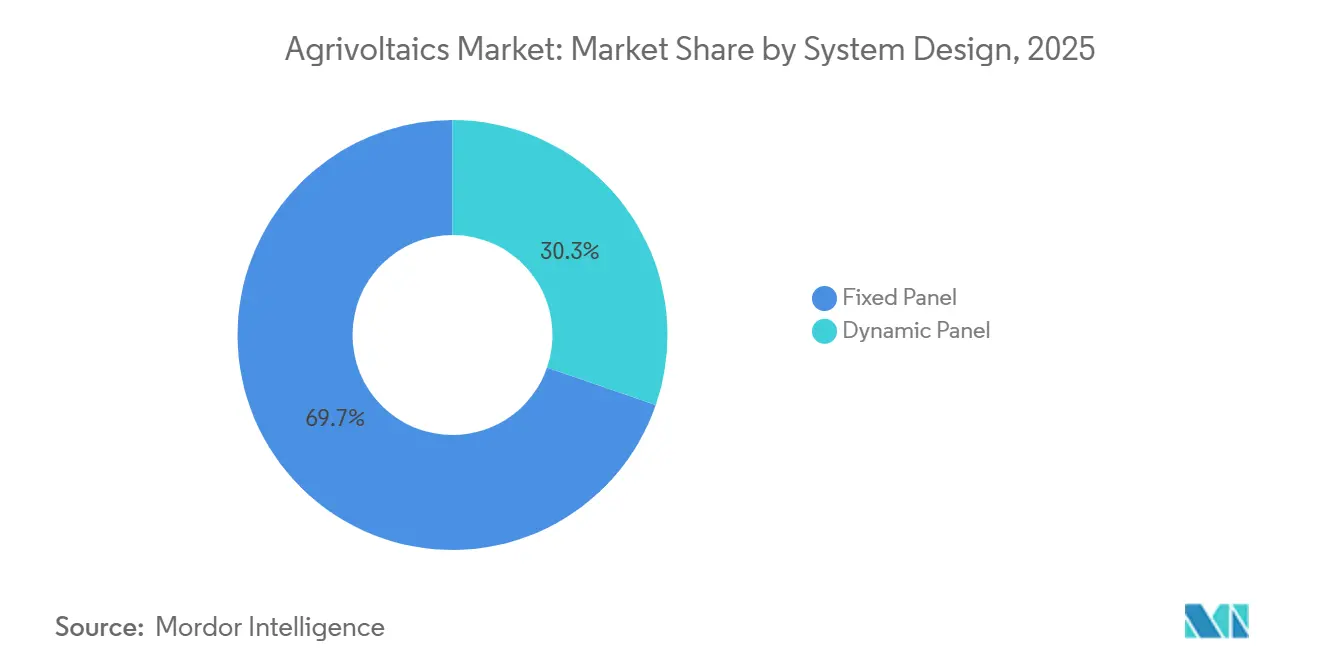

- Par conception de système, les installations à panneaux fixes ont représenté 69,72 % des ventes en 2025, tandis que les systèmes de suivi dynamique progressent à un CAGR de 29,44 % grâce à l'adoption par les cultures spécialisées.

- Par technologie, les modules bifaces ont dominé avec 75,29 % du chiffre d'affaires en 2025 et devraient progresser à un CAGR de 29,07 % jusqu'en 2031, soit le taux le plus rapide parmi les types de modules.

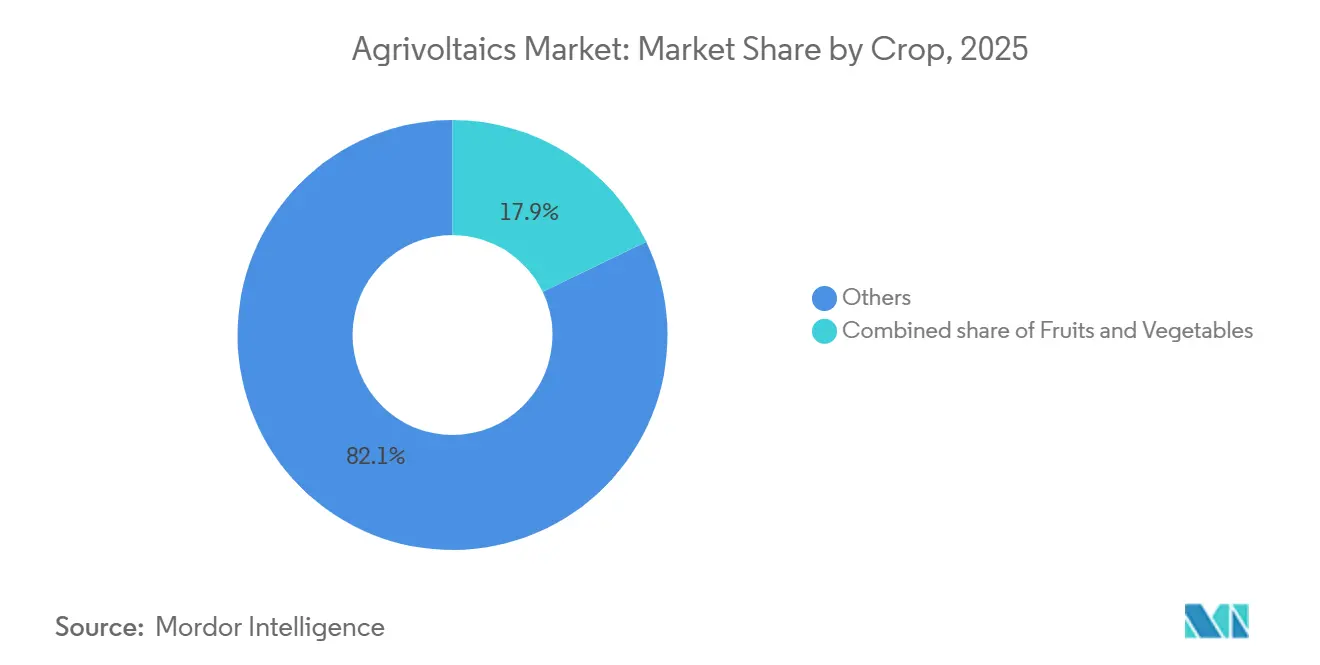

- Par culture, la catégorie « Autres », principalement les pâturages, a détenu une part de marché de l'agrivoltaïsme de 82,13 % en 2025, tandis que les légumes devraient afficher un CAGR de 31,65 % jusqu'en 2031 grâce à des primes de rendement démontrées.

- Par emplacement, les installations au sol ont capté 97,45 % de la valeur en 2025 et maintiendront leur leadership même si les intégrations en serre progressent à un CAGR de 28,65 %.

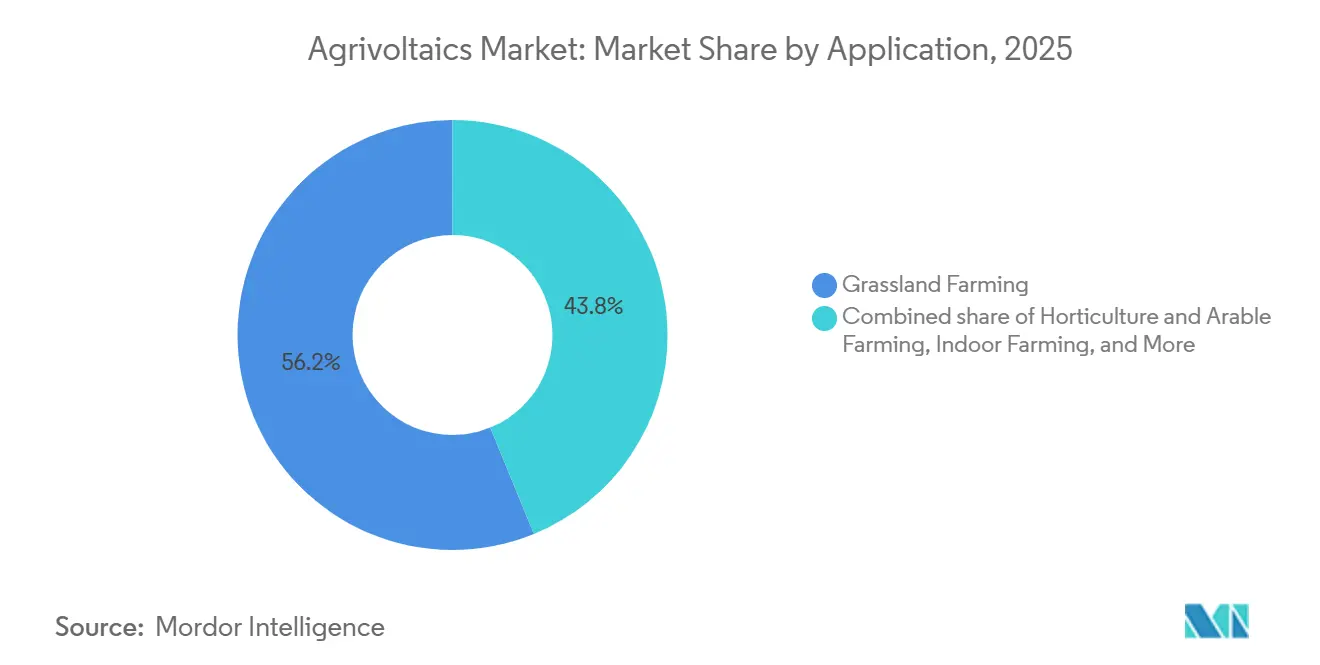

- Par application, l'agriculture en prairie a représenté 56,18 % de la taille du marché de l'agrivoltaïsme en 2025 ; l'horticulture et l'agriculture arable affichent la croissance la plus élevée avec un CAGR de 29,73 %.

- Par géographie, l'Asie-Pacifique a dominé avec 68,86 % du chiffre d'affaires en 2025, tandis que l'Europe devrait enregistrer la plus forte expansion régionale à 29,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'agrivoltaïsme

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Programmes de tarif d'achat liés aux subventions | 6.20% | Europe, Japon, Corée du Sud, Inde | Moyen terme (2-4 ans) |

| Baisse des prix des modules photovoltaïques bifaces | 5.80% | Mondial | Court terme (≤ 2 ans) |

| Obligations d'utilisation mixte des terres dans les pays où les terres sont rares | 4.90% | Japon, Singapour, Pays-Bas, Corée du Sud | Long terme (≥ 4 ans) |

| Primes de rendement liées au microclimat agricole ≥ 10 % | 4.30% | Zones méditerranéennes et tempérées | Moyen terme (2-4 ans) |

| Cumul de crédits carbone dans les contrats d'achat d'électricité agri-solaires | 3.10% | UE, Amérique du Nord, Australie | Long terme (≥ 4 ans) |

| Réductions d'assurance agricole liées à la réduction de l'évapotranspiration | 2.40% | Amérique du Nord, Australie, Europe méditerranéenne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Programmes de tarif d'achat liés aux subventions (UE, Asie)

Les nouvelles règles tarifaires en Allemagne, en France, au Japon et en Inde garantissent des primes de prix pour les installations qui préservent des rendements agricoles minimaux, comprimant les marges de financement de 50 à 75 points de base et attirant les fonds de pension vers le marché de l'agrivoltaïsme. Les projets allemands bénéficient d'un bonus de 1,2 centime d'euro par kilowattheure, et le programme PM-KUSUM de l'Inde rembourse 30 % du coût en capital pour la solarisation au niveau des alimentateurs, encourageant les collectifs d'agriculteurs à regrouper leurs terres.[4]Ministère des Nouvelles Énergies et des Énergies Renouvelables, Gouvernement de l'Inde, "Programme PM-KUSUM : Lignes directrices du composant C et structure des subventions," mnre.gov.in. La France impose des audits par des tiers certifiant un « impact agronomique positif », orientant les capitaux à l'écart des conversions spéculatives. Le Japon exige désormais des déclarations annuelles de revenus agricoles, excluant de l'éligibilité au tarif d'achat les projets qui abandonnent la culture. Collectivement, ces mécanismes réduisent la volatilité des revenus et développent le marché de l'agrivoltaïsme à travers divers systèmes de culture.

Baisse des prix des modules photovoltaïques bifaces

L'excédent d'offre de polysilicium a permis aux fabricants de modules de réduire les prix moyens des modules bifaces de 0,18 USD par watt en 2024 à 0,15 USD par watt au premier trimestre 2026, soit une baisse de 15 % qui profite de manière disproportionnée aux structures agrivoltaïques surélevées. La capture du rayonnement sur la face arrière augmente la production des installations de 10 à 25 %, compensant à la fois les pertes d'ombrage et les coûts de montage supplémentaires. L'essai APV-RESOLA de Fraunhofer ISE a atteint un ratio d'équivalence foncière de 1,6 en combinant la culture de laitues et de pommes de terre avec des panneaux bifaces de 5 mètres de hauteur, validant une utilisation supérieure des ressources. Les conceptions verticales est-ouest pionnières de Next2Sun répartissent la production sur les pics de demande du matin et du soir tout en permettant au bétail de pâturer librement. La convergence continue des prix avec les modules monofaces renforcera davantage la domination des modules bifaces au sein du marché de l'agrivoltaïsme.

Obligations d'utilisation mixte des terres dans les pays où les terres sont rares

Le Japon, Singapour et les Pays-Bas restreignent le solaire au sol sur les terres agricoles de premier ordre à moins que la production agricole ne soit maintenue, imposant de fait l'agrivoltaïsme pour les nouveaux projets dépassant certaines capacités. Les projets pilotes sur les toits de Singapour utilisent des modules semi-transparents qui transmettent 30 à 50 % de la lumière incidente, optimisant la photosynthèse dans les fermes verticales. Le Plan d'énergie renouvelable 3020 de la Corée du Sud réserve 2 GW d'agrivoltaïsme d'ici 2030 avec un accès prioritaire au réseau pour les installations à double usage. Le revirement de politique des Pays-Bas en 2024, qui limite les projets sur les sols de premier ordre, illustre l'équilibre délicat entre la sécurité alimentaire et les objectifs en matière d'énergies renouvelables. Ces obligations soutiennent l'élan du marché de l'agrivoltaïsme même là où les valeurs foncières sont élevées.

Primes de rendement liées au microclimat agricole ≥ 10 %

Les essais sur le terrain montrent que la laitue, les baies et le riz gagnent 10 à 18 % de rendement sous 30 à 40 % d'ombrage, grâce à des températures de canopée plus fraîches et à une évapotranspiration réduite. Les suiveurs pilotés par capteurs de Sun'Agri modérant les températures des raisins en Provence ont amélioré l'équilibre sucre-acidité et réduit les pertes dues au stress thermique. Les rizières japonaises équipées de panneaux de 3 mètres de hauteur ont enregistré des taux de remplissage des grains plus élevés lors d'épisodes de chaleur extrême. Ces avantages microclimatiques portent les ratios d'équivalence foncière au-dessus de 1,3, renforçant la justification économique du marché de l'agrivoltaïsme. Des outils d'agriculture de précision tels que l'imagerie par drone et les sondes d'humidité du sol optimisent davantage la programmation de l'ombrage et l'irrigation, permettant des gains supplémentaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût d'investissement élevé par rapport au photovoltaïque au sol | -3.8% | Mondial | Court terme (≤ 2 ans) |

| Réglementations de zonage agricole peu claires | -2.6% | Amérique du Nord, Asie du Sud-Est, parties de l'UE | Moyen terme (2-4 ans) |

| Encrassement des modules par les résidus de culture | -1.5% | Régions semi-arides, zones rizicoles d'Asie-Pacifique, Europe méditerranéenne | Court terme (≤ 2 ans) |

| Manque de compétences combinant agronomie et photovoltaïque | -1.3% | Mondial, avec des pénuries aiguës dans les zones rurales d'Amérique du Nord, d'Europe de l'Est et de l'ASEAN | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement élevé par rapport au photovoltaïque au sol

Les structures de support surélevées, les fondations renforcées et l'espacement plus large des rangées augmentent les coûts d'investissement agrivoltaïques de 20 à 40 % par rapport au solaire conventionnel, ce qui se traduit par 1,2 à 1,4 million USD par MW aux États-Unis contre 900 000 à 1,0 million USD pour les installations standard. La densité réduite des panneaux diminue le rendement énergétique par hectare, prolongeant le délai de remboursement jusqu'à deux ans, à moins que les revenus agricoles ne comblent l'écart. Les prêteurs ajoutent des primes de risque de 50 à 100 points de base en raison des antécédents limités en matière de double usage, notamment en dehors de l'Europe et du Japon. Les fondations à vis préfabriquées de fournisseurs tels que Zimmermann PV-Stahlbau réduisent le temps d'installation de 20 à 30 %, diminuant les dépenses de main-d'œuvre. Une adoption plus large de kits de montage standardisés est cruciale pour réduire l'écart de coût d'investissement qui contraint actuellement le marché de l'agrivoltaïsme.

Réglementations de zonage agricole peu claires

Les autorités au niveau des comtés aux États-Unis appliquent des définitions incohérentes de l'« usage agricole », entraînant des retards d'autorisation de 6 à 12 mois et des coûts juridiques croissants. La Colombie-Britannique plafonne la couverture photovoltaïque sur les terres agricoles à 5 %, tandis que l'Alberta autorise jusqu'à 50 %, illustrant une divergence intranationale qui déroute les investisseurs. Les développeurs d'Asie du Sud-Est s'appuient sur des exemptions ponctuelles car les cadres nationaux n'ont pas encore codifié les normes agrivoltaïques, ralentissant les pipelines de projets. Les Pays-Bas ont renforcé les restrictions sur les sols de premier ordre en 2024, bloquant plusieurs projets avancés. Tant que la norme IEC 63163 et les lignes directrices ISO émergentes ne gagnent pas en traction, la fragmentation réglementaire continuera de freiner la trajectoire de croissance du marché de l'agrivoltaïsme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par conception de système : les panneaux dynamiques gagnent du terrain dans les cultures à haute valeur ajoutée

Les installations à suivi dynamique représentaient 30,28 % des installations en 2025, mais elles progressent à un CAGR de 29,44 %, soit plus du triple de la croissance des structures fixes, car les exploitants de vignobles et de vergers apprécient le contrôle d'inclinaison en temps réel qui aligne les niveaux d'ombrage sur la phénologie des cultures. Les panneaux fixes détiennent toujours une part de marché dominante dans l'agrivoltaïsme car les cultivateurs de grandes cultures apprécient la simplicité et les faibles dépenses d'exploitation et de maintenance.

Les suiveurs pilotés par capteurs améliorent les ratios sucre-acidité des raisins et réduisent les coups de soleil sur les amandes, validant des dépenses d'investissement plus élevées et attirant les investisseurs en cultures spécialisées. Les bonus tarifaires allemands et français pour l'agrivoltaïsme « adaptatif » améliorent encore les rendements. Cependant, la pénurie de techniciens doublement qualifiés ralentit la vitesse de déploiement, incitant les associations professionnelles à financer des programmes de formation professionnelle qui combinent la maintenance photovoltaïque avec les cursus d'agriculture de précision. À mesure que l'automatisation et la formation se développent, les conceptions dynamiques augmenteront leur part de marché dans l'agrivoltaïsme dans les zones horticoles haut de gamme.

Par technologie : la domination des modules bifaces renforcée par les gains d'albédo

Les installations verticales est-ouest maximisent la production matinale et vespérale, s'alignant sur les pics de demande résidentielle tout en protégeant les voies de passage du bétail. Les modules semi-transparents restent une niche car la faible efficacité de conversion compense l'avantage d'une transmittance plus élevée dans les applications en serre. Des systèmes de nettoyage automatisés à brosse sèche en cours d'essai en Espagne et en Australie visent à limiter les pertes annuelles d'encrassement de 3 à 5 % dues à la poussière de récolte. À mesure que les prix des modules bifaces convergent avec ceux des modules monofaces, le risque technologique pour les investisseurs diminue, cimentant la domination des modules bifaces au sein du marché de l'agrivoltaïsme.

Par culture : les légumes progressent grâce aux primes de rendement et à la demande du marché

Les cultivateurs tirent parti de cycles de culture plus courts pour rembourser les coûts d'investissement supplémentaires plus rapidement que les systèmes de vergers ou de pâturages. Les serres de tomates avec des toits en photovoltaïque translucide réduisent les pertes dues à la nécrose apicale et prolongent les fenêtres de récolte jusqu'à quatre semaines, augmentant les marges brutes. À l'inverse, le blé et le maïs continuent d'afficher des pénalités de rendement de 5 à 15 % sous un ombrage comparable, limitant l'adoption parmi les agriculteurs en grandes cultures. À mesure que les engagements en matière d'alimentation neutre en carbone se multiplient dans les chaînes d'approvisionnement de la distribution, les producteurs de légumes devraient conduire la prochaine vague d'expansion du marché de l'agrivoltaïsme.

Par emplacement : les systèmes au sol dominent grâce à l'accessibilité agronomique

Les installations au sol ont représenté 97,45 % des déploiements en 2025 et continueront d'ancrer la taille du marché de l'agrivoltaïsme car les dégagements surélevés permettent l'utilisation de machines agricoles standard sans sacrifier la surface arable. Les largeurs inter-rangées calibrées sur la voie des tracteurs minimisent les dommages aux cultures et le compactage du sol.

Les intégrations en serre et avec des filets d'ombrage restent expérimentales mais sont prometteuses pour les légumes feuilles à haute valeur ajoutée dans des environnements urbains tels que Singapour et les Pays-Bas, où les primes foncières justifient l'intensité capitalistique. Les fondations à vis atténuent les perturbations du sol dans les zones à fortes précipitations, tandis que les désherbeuses robotisées naviguent désormais sous des tables de 4 mètres, réduisant les coûts de main-d'œuvre d'exploitation et de maintenance. À mesure que l'efficacité des modules semi-transparents s'améliore, les installations en serre pourraient capter une part croissante du marché de l'agrivoltaïsme, bien que les installations au sol restent dominantes jusqu'en 2031.

Par application : l'horticulture et l'agriculture arable s'accélèrent grâce aux cultures spécialisées

Les systèmes en prairie ont représenté 56,18 % de la taille du marché de l'agrivoltaïsme en 2025, grâce à leur faible complexité de gestion et leur compatibilité avec le pâturage. Pourtant, l'horticulture et l'agriculture arable devraient afficher un CAGR de 29,73 % à mesure que les cultivateurs spécialisés recherchent des gains de qualité liés à l'ombrage et le cumul des revenus électriques.

Les projets favorables aux pollinisateurs ensemencés avec des fleurs indigènes répondent aux mandats de biodiversité de l'UE, facilitant l'acceptation communautaire des grandes installations. Les fermes verticales intérieures superposent des panneaux translucides sur des étagères à plusieurs niveaux, récupérant l'espace immobilier des toits dans les microclimats urbains. La monétisation des crédits carbone liée à l'enrichissement en carbone organique du sol dans les vergers avec cultures de couverture offre un flux de revenus supplémentaire. Collectivement, ces facteurs rééquilibrent les parts d'application, poussant l'horticulture vers un tiers du marché de l'agrivoltaïsme d'ici 2031.

Analyse géographique

L'Asie-Pacifique a généré 68,86 % du chiffre d'affaires mondial en 2025, la Chine, l'Inde, le Japon et la Corée du Sud ayant intégré des exigences de double usage et des subventions en capital dans leurs plans ruraux et énergétiques. Les services publics d'État chinois ont déployé de grands clusters pilotes dans le Henan et le Shandong pour soulager la congestion du réseau tout en stabilisant les revenus agricoles. Le composant C PM-KUSUM de l'Inde a libéré 1,4 milliard USD pour la solarisation au niveau des alimentateurs, accélérant l'adoption par les petits exploitants en compensant 30 % des coûts d'investissement. Les préfectures japonaises accordent l'éligibilité au tarif d'achat uniquement aux exploitations préservant 80 % de la production agricole historique, une mesure de protection qui ancre les normes de double usage. L'objectif de 2 GW de la Corée du Sud dans le cadre du Plan d'énergie renouvelable 3020 offre une priorité d'interconnexion garantie pour les installations agrivoltaïques par rapport aux alternatives au sol.

L'Europe devrait enregistrer la progression régionale la plus rapide à un CAGR de 29,95 % jusqu'en 2031, après que l'EEG 2023 allemand et le Décret 2024-318 français ont créé des catégories de tarifs premium pour les projets conformes. L'appel d'offres allemand de 2025 a attribué 1,1 GW de capacité agrivoltaïque à 0,08 EUR par kWh, attirant à la fois les services publics et les coopératives agricoles locales. La France impose des audits par des tiers vérifiant un « impact agronomique positif », ce qui oriente les capitaux vers de véritables projets à double usage. L'Espagne et l'Italie modernisent les vignobles et les vergers pour la gestion de l'ombrage, tandis que les essais nordiques explorent des installations bifaces verticales optimisées pour les angles de faible ensoleillement. Les crédits de biodiversité de l'UE améliorent encore l'économie des projets, accélérant l'adoption dans les corridors de pollinisateurs.

L'Amérique du Nord, l'Amérique du Sud et le Moyen-Orient et l'Afrique restent des zones émergentes avec des projets pilotes dispersés et une fragmentation réglementaire. L'incohérence au niveau des comtés aux États-Unis ajoute 6 à 12 mois aux délais d'autorisation, bien que les lignes directrices nationales en attente de la Californie puissent standardiser les définitions d'ici 2027. La divergence provinciale du Canada reflète la mosaïque américaine, tandis que les appels d'offres mexicains traitent encore l'agrivoltaïsme comme du solaire conventionnel, limitant le potentiel de croissance. La Résolution 1 059 du Brésil a débloqué l'éligibilité au comptage net pour les systèmes à double usage, amorçant les premiers projets à São Paulo. L'Arabie saoudite et les Émirats arabes unis évaluent l'agrivoltaïsme pour ses avantages en matière d'économie d'eau, mais manquent de règles formelles, ralentissant le financement bancaire. À mesure que les cadres réglementaires mûrissent, ces régions pourraient apporter un incrément significatif à la taille du marché mondial de l'agrivoltaïsme au-delà de 2028.

Paysage concurrentiel

Le secteur est très fragmenté ; aucune entreprise ne dépasse 5 % de la capacité installée, ce qui donne un profil de faible concentration. Les services publics forment des coentreprises avec des spécialistes des technologies agricoles pour combler les lacunes en matière d'agronomie et d'ingénierie électrique, comme la plateforme de 200 MW EDF Renewables-Canadian Solar couvrant la France et l'Espagne. BayWa r.e. se positionne comme un fournisseur intégré verticalement, de l'origination foncière à l'exploitation et la maintenance, séduisant les propriétaires fonciers en quête d'une exécution clé en main.

Les innovateurs en systèmes de montage se différencient par leur conception : l'architecture biface verticale de Next2Sun permet la compatibilité avec le pâturage dans les prairies, et le suivi dynamique de Sun'Agri optimise l'ombrage pour les vignobles, les deux commandant des prix premium. Des instituts de recherche tels que Fraunhofer ISE concèdent sous licence des algorithmes d'apprentissage automatique qui équilibrent la croissance des cultures et le rendement électrique, offrant aux adoptants un avantage technique.

Le développement des normes influencera davantage la compétitivité. La norme IEC 63163 est en bonne voie pour une publication en 2027, et les prêteurs devraient exiger des certificats de conformité pour le financement de projets. Les coopératives locales en Allemagne et en France tirent parti de modèles de propriété communautaire qui rationalisent l'accès aux terres et l'acceptation sociale, des avantages difficilement reproductibles par les multinationales. Des lacunes technologiques persistent dans l'intégration photovoltaïque en serre, les habitats pour pollinisateurs et l'agro-solaire flottant, offrant des points d'entrée pour les spécialistes de niche.

Leaders du secteur de l'agrivoltaïsme

Sun'Agri

BayWa r.e.

Enel Green Power

Next2Sun

EDF Renewables

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : GCL lance un projet agrivoltaïque de 76 MW en Allemagne, comprenant 146 000 modules bifaces. Le projet utilise des structures surélevées, une gestion pilotée par intelligence artificielle et une haute efficacité d'utilisation des terres, s'établissant comme la plus grande installation agrivoltaïque d'Allemagne.

- Août 2025 : Zenith Energy acquiert un projet de développement agrivoltaïque de 10 MWc dans le Latium, en Italie. Le projet combine l'agriculture avec la production d'énergie solaire et devrait atteindre le statut prêt à construire dans un délai d'un an, s'alignant sur l'expansion stratégique du portefeuille solaire de Zenith en Italie.

- Août 2025 : Array Technologies rapporte des avancées dans l'agrivoltaïsme grâce au projet Lime Kiln, qui intègre le pâturage ovin et des habitats pour pollinisateurs. L'entreprise élargit également ses capacités avec l'acquisition d'APA Solar, en se concentrant sur des technologies de suiveurs durables pour soutenir des projets solaires à usage foncier diversifié.

- Janvier 2025 : Octopus Energy acquiert OX2 France, un développeur agrivoltaïque avec un pipeline de projets de 450 MW. Cette acquisition soutient le plan d'investissement d'Octopus dans les énergies propres françaises d'un milliard d'euros et accélère le déploiement de projets agri-photovoltaïques qui intègrent l'énergie solaire avec la productivité agricole dans diverses régions françaises.

Périmètre du rapport sur le marché mondial de l'agrivoltaïsme

Le marché de l'agrivoltaïsme englobe le secteur mondial dédié au développement, à la mise en œuvre et à la commercialisation des systèmes agrivoltaïques. Ces systèmes permettent des applications foncières à double usage, combinant la production d'énergie solaire photovoltaïque avec des activités agricoles telles que la culture de plantes, l'élevage au pâturage ou l'horticulture sur la même superficie de terrain.

Le marché de l'agrivoltaïsme est segmenté par conception de système, technologie, culture, application et géographie. Par conception de système, le marché est divisé en panneaux dynamiques et panneaux fixes. Par technologie, le marché est segmenté en monoface, biface et translucide. Par culture, le marché est divisé en fruits, légumes et autres. Par emplacement, le marché est divisé en serres, installations au sol et filets d'ombrage. Par application, le marché est divisé entre agriculture en prairie, horticulture et agriculture arable, agriculture intérieure et autres. Par géographie, le marché est divisé entre l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud, le Moyen-Orient et l'Afrique. Les tailles de marché et les prévisions sont fournies en termes de valeur (USD).

| Panneau dynamique |

| Panneau fixe |

| Monoface |

| Biface |

| Translucide |

| Fruits |

| Légumes |

| Autres |

| Serres |

| Installation au sol |

| Filets d'ombrage |

| Agriculture en prairie |

| Horticulture et agriculture arable |

| Agriculture intérieure |

| Habitat pour pollinisateurs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par conception de système | Panneau dynamique | |

| Panneau fixe | ||

| Par technologie | Monoface | |

| Biface | ||

| Translucide | ||

| Par culture | Fruits | |

| Légumes | ||

| Autres | ||

| Par emplacement | Serres | |

| Installation au sol | ||

| Filets d'ombrage | ||

| Par application | Agriculture en prairie | |

| Horticulture et agriculture arable | ||

| Agriculture intérieure | ||

| Habitat pour pollinisateurs | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur mondiale projetée pour l'agrivoltaïsme d'ici 2031 ?

Le marché de l'agrivoltaïsme devrait atteindre 49,44 milliards USD d'ici 2031.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Europe devrait progresser à un CAGR de 29,95 %, le rythme régional le plus rapide.

Pourquoi les panneaux bifaces sont-ils préférés dans les projets à double usage ?

La capture du rayonnement sur la face arrière augmente le rendement énergétique de 10 à 25 %, compensant les coûts de montage plus élevés.

Comment les systèmes de suivi dynamique bénéficient-ils aux cultures spécialisées ?

Le contrôle d'inclinaison en temps réel modère le stress thermique lors des stades phénologiques sensibles, améliorant la qualité et les rendements.

Quelle politique majeure soutient l'adoption de l'agrivoltaïsme en Inde ?

Le programme PM-KUSUM Composant C offre une subvention en capital de 30 % pour la solarisation associée à la production agricole.

Comment l'agrivoltaïsme réduit-il les coûts d'assurance pour les cultivateurs ?

L'ombrage réduit l'évapotranspiration, incitant les assureurs à réduire les taux de prime jusqu'à 8 % pour les cultures couvertes.

Dernière mise à jour de la page le: