Taille et part du marché des équipements de test pour le photovoltaïque solaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 0.96 Milliards de dollars |

| Taille du Marché (2030) | 1.48 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.96% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

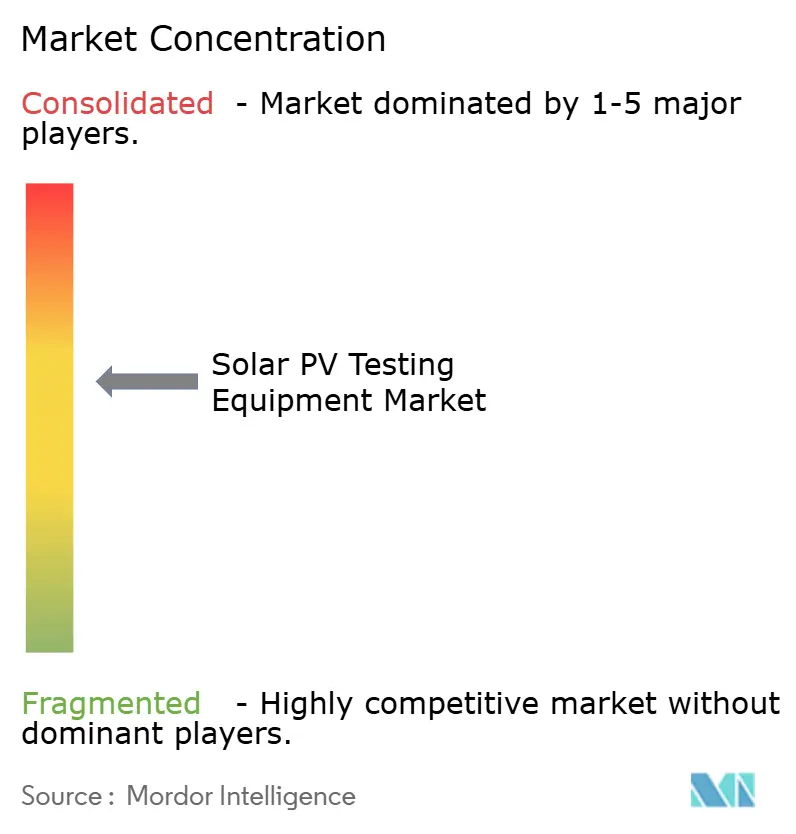

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de test pour le photovoltaïque solaire par Mordor Intelligence

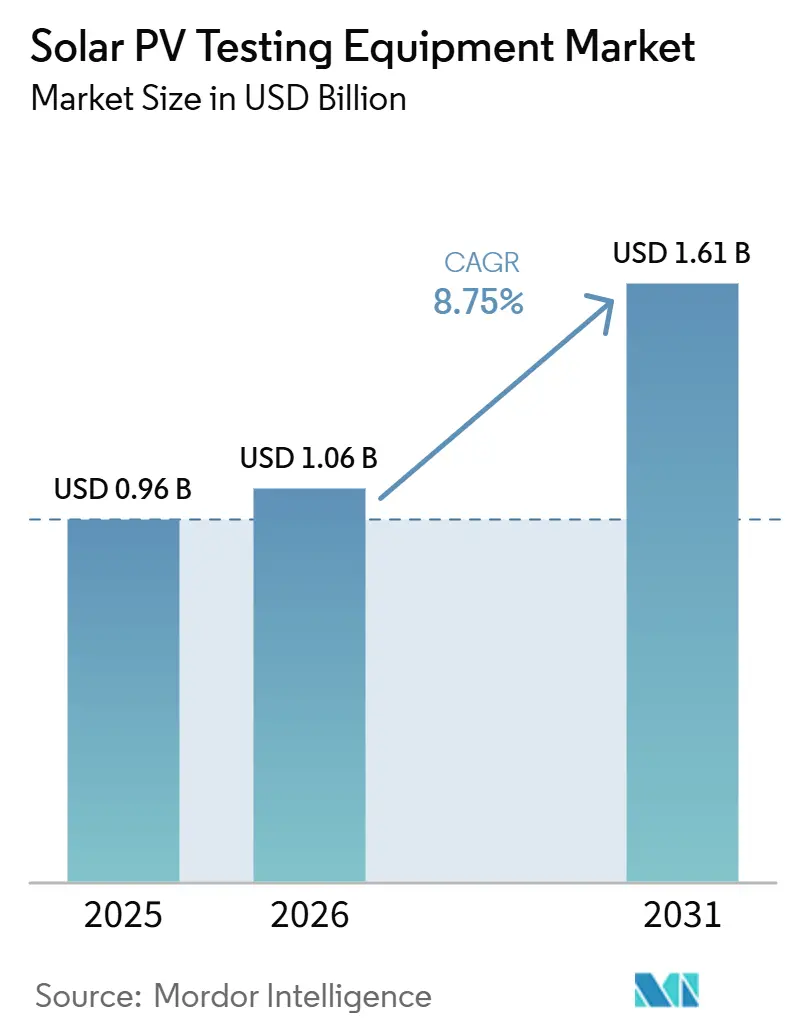

La taille du marché des équipements de test pour le photovoltaïque solaire est estimée à 0,96 milliard USD en 2025 et devrait atteindre 1,48 milliard USD d'ici 2030, à un TCAC de 8,96 % au cours de la période de prévision (2025-2030).

La taille du marché des équipements de test pour panneaux photovoltaïques solaires devrait passer de 0,96 milliard USD en 2025 à 1,06 milliard USD en 2026 et devrait atteindre 1,61 milliard USD d'ici 2031, avec un CAGR de 8,75 % sur la période 2026-2031. La demande soutenue découle des niveaux record de déploiements photovoltaïques, avec 601 GW de nouvelle capacité mise en service en 2024, combinés à l'exigence des assureurs en matière de validation des performances par des tiers en vertu de la norme IEC 62446-1, ce qui fait passer les tests d'une activité « souhaitable » à une activité critique pour le financement.[1]SolarPower Europe, "Global Market Outlook 2025-2029," solarpowereurope.org Les tensions de chaîne atteignent 1 500 V et, dans des projets pilotes, 2 000 V, rendant les équipements de test antérieurs à 2020 techniquement obsolètes et déclenchant un cycle de remplacement qui favorise les traceurs de courbes IV haute tension portables. Par ailleurs, la transition rapide de l'Europe vers les modules bifaciaux et le mandat de conformité au réseau des « quatre capacités » en Chine nécessitent tous deux des capacités de test à double irradiance et de réponse harmonique, accélérant les commandes de systèmes intégrés et automatisés. Dans ce contexte, les analyseurs connectés au cloud qui téléchargent directement les résultats vers les plateformes de gestion d'actifs se taillent des niches premium, tandis que les pénuries de main-d'œuvre s'intensifient en Amérique du Nord et en Europe occidentale.

Principaux enseignements du rapport

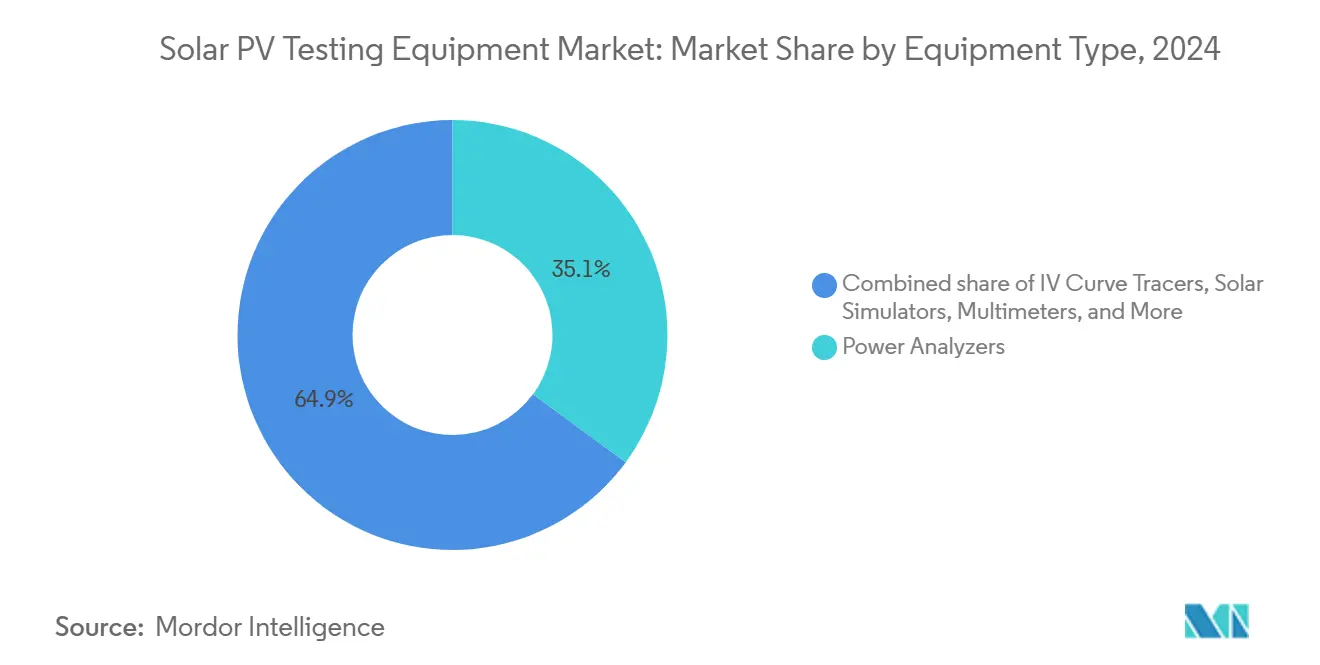

- Par type d'équipement, les analyseurs de puissance ont dominé avec 35,3 % de la part de marché des équipements de test pour panneaux photovoltaïques solaires en 2025, tandis que les traceurs de courbes IV devraient se développer à un CAGR de 9,4 % jusqu'en 2031.

- Par technologie, les outils manuels ont conservé 46,1 % de la taille du marché des équipements de test pour panneaux photovoltaïques solaires en 2025, mais les systèmes automatisés enregistrent la trajectoire la plus rapide avec un CAGR de 10,2 % jusqu'en 2031.

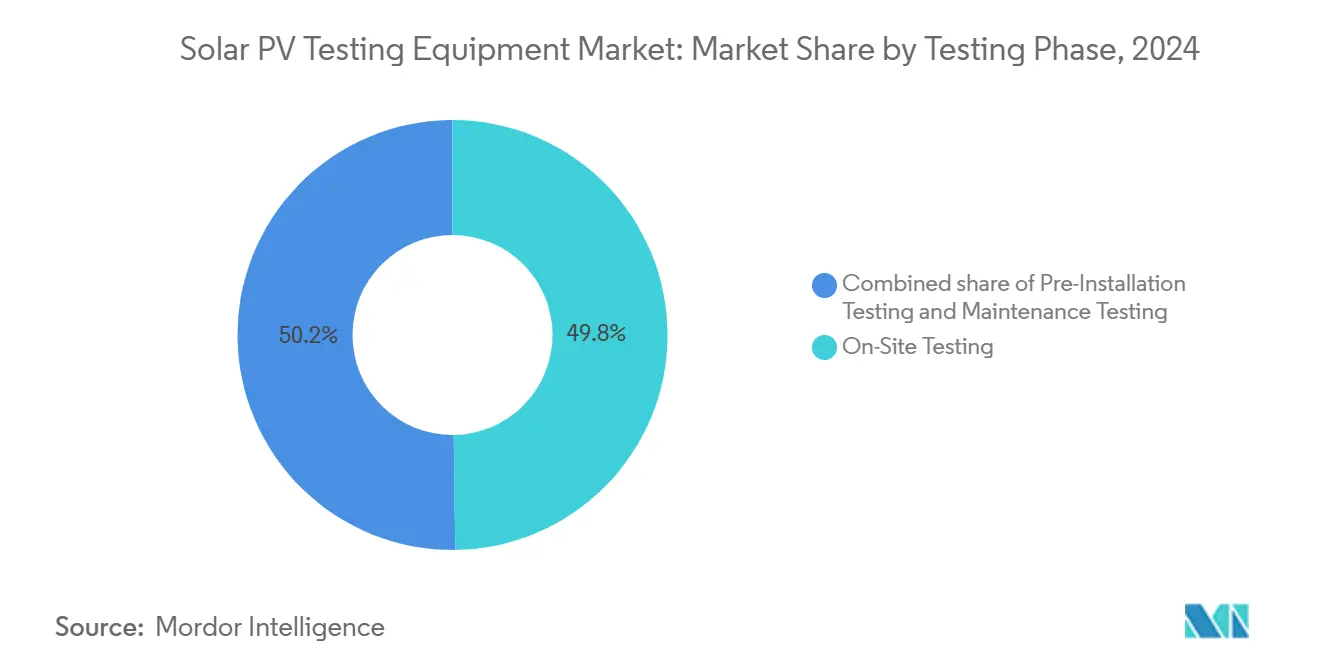

- Par phase de test, la mise en service sur site a dominé avec 49,4 % des revenus en 2025 ; les tests de maintenance devraient croître à un CAGR de 9,7 % à mesure que les parcs installés après 2015 entrent dans la période de réclamation de garantie.

- Par application, les installateurs de systèmes solaires ont représenté 38,0 % de la taille du marché des équipements de test pour panneaux photovoltaïques solaires en 2025, et les parcs solaires et les installations à l'échelle des services publics progresseront à un CAGR de 9,6 % sur la période 2026-2031.

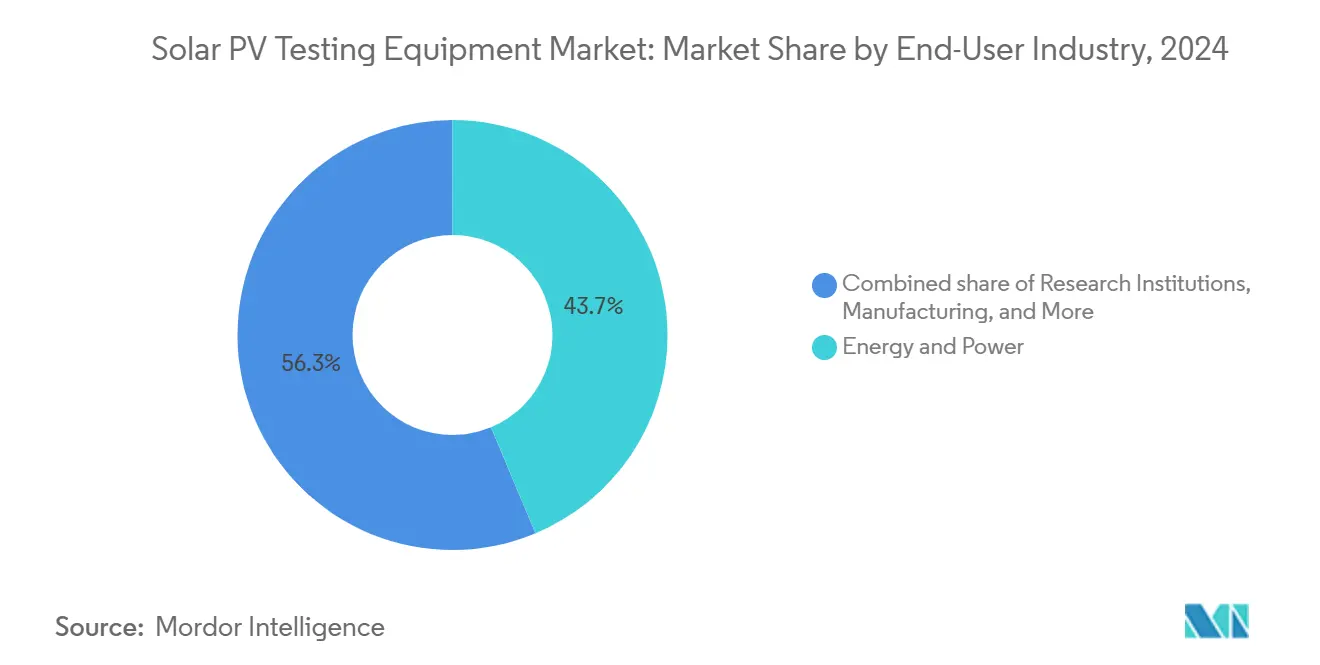

- Par secteur d'utilisation final, l'énergie et l'électricité ont représenté 44,2 % de la taille du marché des équipements de test pour panneaux photovoltaïques solaires en 2025 et progresseront à un CAGR de 9,3 % sur la période 2026-2031.

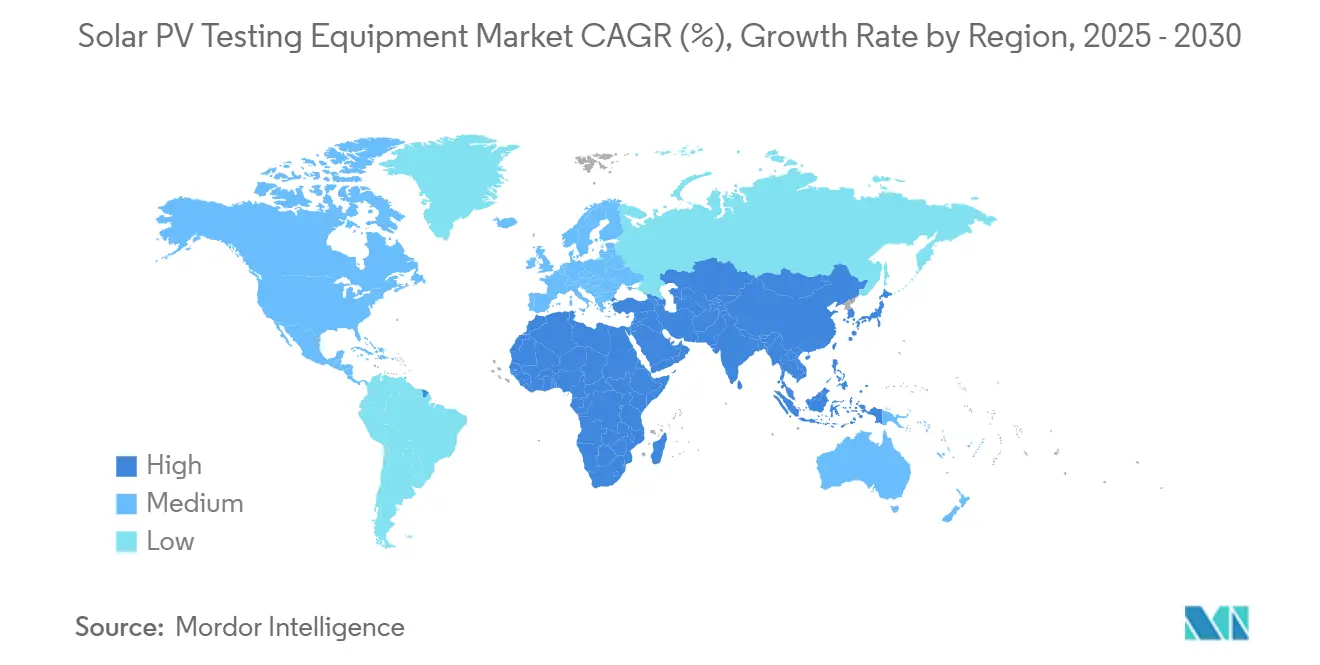

- Par région, l'Europe a représenté 32,5 % des revenus en 2025, tandis que l'Asie-Pacifique est positionnée pour la croissance la plus rapide avec un CAGR de 10,4 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des équipements de test pour le photovoltaïque solaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des volumes mondiaux d'installation de systèmes photovoltaïques | +2.1% | Mondial, avec concentration en Chine, en Inde et aux États-Unis | Moyen terme (2 à 4 ans) |

| Baisse rapide des coûts du matériel photovoltaïque et numérisation de l'exploitation et de la maintenance | +1.8% | Mondial, en particulier les marchés émergents | Long terme (≥ 4 ans) |

| Évolution des normes de conformité en matière de sécurité (IEC 62446-1, NEC 2023) | +1.4% | Amérique du Nord et UE, en expansion vers l'APAC | Court terme (≤ 2 ans) |

| Passage aux architectures de chaînes à 1 500 V nécessitant des testeurs haute tension | +1.6% | Installations à grande échelle pour les services publics, menées par les États-Unis et l'Europe | Moyen terme (2 à 4 ans) |

| Politiques d'approvisionnement zéro défaut pilotées par les critères ESG des propriétaires d'actifs | +1.2% | Mondial, concentré dans les marchés développés | Moyen terme (2 à 4 ans) |

| Exigence des assureurs de données de performance de référence | +0.9% | Amérique du Nord et UE, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des volumes mondiaux d'installation de systèmes photovoltaïques

Les ajouts solaires mondiaux ont atteint 601 GW en 2024, portant les installations cumulées au-dessus de 2,26 TW et générant un carnet de commandes important de parcs en attente de tests de raccordement au réseau.[2]Agence Internationale de l'Énergie, "Énergies renouvelables 2025," iea.org L'Asie-Pacifique a contribué à environ 71 % de ces mégawatts, la Chine seule ayant mis en service 357 GW, ce qui allonge les files d'attente pour les tests en usine et sur le terrain. Étant donné que la mise en service intervient après l'achèvement mécanique, les revenus du marché des équipements de test pour panneaux photovoltaïques solaires suivent généralement les ajouts de capacité avec un décalage de six à douze mois, lissant la volatilité du chiffre d'affaires. La forte progression des modules bifaciaux, qui représentent désormais plus des trois quarts des expéditions, nécessite des capteurs d'irradiance arrière indisponibles dans les testeurs à plan unique, poussant les entreprises de construction à moderniser leurs équipements. En conséquence, les distributeurs signalent que les commandes en attente pour les traceurs de courbes IV à 1 500 V s'étendent désormais sur huit semaines, soit le double du délai de livraison de 2023, soulignant la tension de la demande.

Baisse rapide des coûts du matériel photovoltaïque et numérisation de l'exploitation et de la maintenance

Les prix des modules en Europe ont atteint en moyenne 0,20 EUR par watt au quatrième trimestre 2024, comprimant le capex matériel et portant la mise en service à 3-5 % du coût total installé. Les développeurs traitent donc les tests comme une assurance de rendement : les points chauds manqués peuvent réduire les ratios de performance annuels de 200 à 300 points de base, faisant passer les TRI en dessous des clauses restrictives de la dette. Les analyseurs prêts pour le cloud qui alimentent automatiquement les portails de gestion d'actifs attirent des primes de prix de 20 à 30 %, mais restent attractifs au-delà d'un portefeuille de 500 MW, où la saisie manuelle des données devient prohibitive en termes de coûts. Des coûts matériels plus faibles augmentent donc paradoxalement les dépenses par watt pour les testeurs de haute précision, un vent favorable pour les fournisseurs premium. Cette transition numérique débloque simultanément des modèles de revenus par abonnement, amortissant les fournisseurs contre la demande cyclique de matériel.

Evolving Safety-Compliance Standards (IEC 62446-1, NEC 2023)

Les révisions de la norme IEC 62446-1 ont élargi la documentation obligatoire pour les parcs de plus de 500 kW, imposant la mesure de la résistance d'isolation et la vérification de la polarité au niveau de la chaîne.[3]Commission Électrotechnique Internationale, "IEC 62446-1:2024," iec.ch Aux États-Unis, la norme NEC 2023 exige désormais un arrêt rapide au niveau du module en moins de 30 secondes, validé par des analyseurs de puissance à résolution inférieure à la seconde.[4]Association Nationale de Protection contre l'Incendie, "NFPA 70 (NEC 2023)," nfpa.org L'initiative européenne ECODESIGN PV TESTING élabore également des protocoles pour les tests de dégradation bifaciale, préfigurant des critères plus stricts d'ici 2027. Les entrepreneurs qui s'appuient sur des équipements antérieurs à 2020 risquent des inspections échouées et une exposition aux dommages et intérêts liquidés, accélérant une vague de remplacement. Les organismes de certification tels que TUV Rheinland, qui exploite cinq laboratoires solaires mondiaux, sont positionnés pour faire respecter ces normes, façonnant implicitement les spécifications d'achat.

Shift to 1,500 V String Architectures Needing High-Voltage Testers

La migration des réseaux de 1 000 V à 1 500 V réduit les dépenses d'équilibre du système jusqu'à 25 %, mais rend les testeurs existants obsolètes. Les nouveaux traceurs de courbe I-V, tels que la série PVA-1500 de Fluke, fonctionnent sans déclassement thermique à des tensions élevées. La polarisation haute tension accélère la corrosion électrochimique, de sorte que les testeurs de contrainte de longue durée sont essentiels pour les études de fiabilité. Les opérateurs investissent dans des sondes isolées, des équipements de protection individuelle contre les arcs électriques et la certification des techniciens, ce qui augmente la dépense totale adressable pour les équipements et les services.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX élevé pour les équipements de test avancés | -1.2% | Marchés émergents, petits installateurs à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Pénurie de techniciens certifiés en test photovoltaïque dans les marchés émergents | -0.8% | Afrique, Asie du Sud-Est, Amérique latine | Long terme (≥ 4 ans) |

| Autodiagnostics intégrés des onduleurs intelligents réduisant la demande de testeurs externes | -0.7% | Mondial, en particulier les installations à grande échelle pour les services publics | Long terme (≥ 4 ans) |

| Préoccupations de cybersécurité concernant les équipements de test connectés au nuage | -0.6% | Mondial, concentré dans les infrastructures critiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé pour les équipements de test avancés

Les traceurs de courbe haute tension et les caméras d'électroluminescence coûtent entre 50 000 et 200 000 USD, ce qui dissuade les petits entrepreneurs de les acheter directement. Quarante-quatre pour cent des employeurs solaires américains citent les dépenses d'équipement et de formation comme obstacles à l'embauche.[2]Fluke Corporation, "Enquête sur la main-d'œuvre solaire 2024," fluke.com Les renouvellements technologiques rapides tous les 5 à 7 ans exacerbent l'incertitude sur le retour sur investissement. Les modèles de crédit-bail compensent partiellement les contraintes de trésorerie, augmentent le coût sur la durée de vie et restent rares sur les marchés frontières disposant de faibles facilités de crédit. Par conséquent, un écosystème à deux niveaux émerge, où les EPC bien capitalisés dominent les grands projets tandis que les petites entreprises s'appuient sur des laboratoires externalisés.

Pénurie de techniciens certifiés en test photovoltaïque dans les marchés émergents

La NABCEP établit une référence mondiale, mais des programmes équivalents font défaut en Afrique et en Asie du Sud-Est, où les booms d'installation dépassent les filières de compétences.[3]AFSIA, "Déficit de compétences photovoltaïques en Afrique," afsia.net Les barrières linguistiques limitent l'adoption des manuels en anglais uniquement pour les testeurs sophistiqués. L'USAID et les académies régionales organisent des cohortes de formation, mais ne peuvent pas répondre à la demande croissante. Le déficit de talents limite l'adoption de suites d'automatisation complexes, ce qui incite les fournisseurs à ajouter des flux de travail guidés par l'intelligence artificielle et des fonctionnalités de support à distance qui abaissent les seuils de compétences des opérateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

By Equipment Type: Precision Power Analyzers Sustain Leadership

Les analyseurs de puissance ont contribué à 35,3 % des revenus du marché des équipements de test pour panneaux photovoltaïques solaires en 2025, reflétant leurs rôles polyvalents dans la vérification de l'efficacité des onduleurs, de la distorsion harmonique et de la conformité au réseau. Les traceurs de courbes IV, cependant, devraient afficher le CAGR le plus rapide de 9,4 % jusqu'en 2031, car les développeurs élèvent les diagnostics au niveau de la chaîne pour prévenir les points chauds induits par l'encrassement susceptibles de dépasser les seuils de ratio de performance de 80 % des assureurs. Les imageurs thermiques embarqués sur drones peuvent scanner jusqu'à 100 MW par jour, surpassant les équipes au sol d'un facteur dix, mais les restrictions aériennes près des aéroports préservent une niche pour les caméras portatives. Les testeurs intégrés qui combinent le traçage IV, la résistance d'isolation et l'imagerie infrarouge dans un seul châssis réduisent la main-d'œuvre de mise en service de 30 %, positionnant cette catégorie comme une voie de mise à niveau attrayante.

Les traceurs de deuxième génération homologués pour 1 500 V dominent désormais les documents d'appel d'offres en Inde et au Moyen-Orient, tandis que des prototypes capables de 2 000 V ont entamé des essais sur le terrain en 2025. En conséquence, le marché des équipements de test pour panneaux photovoltaïques solaires prévoit une hausse de remplacement en milieu de cycle en 2028, lorsque les premiers parcs à 1 500 V nécessiteront un réétalonnage. Les imageurs thermiques soutiennent encore les programmes de maintenance pour les projets mis en service avant 2015, dont les couches d'encapsulant entrent dans des phases de dégradation accélérée invisibles aux tests électriques. Pendant ce temps, les simulateurs solaires restent confinés au contrôle qualité en usine et aux laboratoires de recherche.

By Technology: Automation Gains Ground, Manual Tools Endure

Les appareils manuels ont conservé 46,1 % de la part du marché des équipements de test pour panneaux photovoltaïques solaires en 2025, héritage des multimètres achetés avant les normes modernes strictes. Les plateformes automatisées, cependant, se développeront à un CAGR de 10,2 % à mesure que les pénuries de main-d'œuvre poussent les entrepreneurs vers des solutions en capital. Les analyseurs connectés au cloud rationalisent la génération de rapports pour les gestionnaires d'actifs supervisant des portefeuilles de plus de 500 MW, où les économies de saisie de données l'emportent sur les primes matérielles. Les conceptions portables alimentées par des batteries lithium-ion atteignent des autonomies de huit heures, éliminant les besoins en générateurs sur les sites désertiques éloignés et réduisant les coûts logistiques.

Pourtant, l'autonomie totale se heurte à des frictions réglementaires : les souscripteurs exigent toujours un examen expert des courbes IV brutes, limitant le déplacement de la main-d'œuvre. Les systèmes hybrides, tels que les alimentations CC programmables qui séquencent automatiquement les tests de défauts de réseau mais nécessitent la contresignature d'un technicien, illustrent les schémas d'adoption intermédiaires. Les modules Bluetooth de modernisation qui ajoutent une journalisation automatisée aux testeurs existants coûtent moins de 1 200 USD, séduisant les installateurs à petite échelle et prolongeant les cycles de vie des produits. Par conséquent, le secteur des équipements de test pour panneaux photovoltaïques solaires équilibre l'innovation avec la compatibilité ascendante pour maintenir la pertinence de la base installée.

By Testing Phase: On-Site Checks Dominate, Maintenance Accelerates

La validation sur site représentait 49,8 % du chiffre d'affaires en 2024, reflétant les protocoles de mise en service obligatoires appliqués par les services publics et les assureurs. Ces sessions capturent les performances de référence, les versions de microprogramme des onduleurs et la tension en circuit ouvert au niveau des chaînes. À mesure que la capacité installée vieillit, les tests de maintenance progressent à un TCAC de 9,9 %, stimulés par l'appétit des investisseurs pour l'assurance de rendement sur la durée de vie et les divulgations ESG. La taille du marché des équipements de test pour le photovoltaïque solaire associée aux contrats de maintenance est appelée à s'élargir à mesure que les garanties de taux de performance se resserrent dans le cadre des contrats d'achat d'électricité. La surveillance hybride fixe et mobile combine des capteurs permanents avec des audits approfondis annuels, équilibrant coût et granularité.

Les tests en laboratoire de pré-installation servent aux fabricants de modules qui ont besoin de la certification IEC 61215 et IEC 61730. Ici, les chambres climatiques, les stations UV accélérées et les cadres de charge mécanique vérifient la durabilité. Les données de ces phases alimentent des jumeaux numériques qui simulent les trajectoires de dégradation, permettant aux gestionnaires d'actifs d'affiner les calendriers de remplacement et de repowering.

By Application: Installers Lead, Utility-Scale Momentum Builds

Les installateurs ont représenté 38,0 % des dépenses en 2025, mais les parcs solaires à l'échelle des services publics afficheront le CAGR le plus rapide de 9,6 % jusqu'en 2031, car les projets de plus de 100 MW intègrent des protocoles de test complets coûtant entre 100 000 et 300 000 USD par site. Les fabricants de modules solaires investissent régulièrement dans des testeurs en ligne, mais la surcapacité des usines limite la croissance. Les institutions de recherche, bien que de petite taille, paient le double des prix unitaires moyens pour obtenir un étalonnage traçable au NIST, soutenant les marges haut de gamme.

Les prestataires de services d'exploitation et de maintenance tiers louent de plus en plus des traceurs de courbes IV haute tension sur une base par mégawatt, permettant aux petites entreprises de construction de se conformer aux exigences des assurances sans capex important. En Amérique du Nord et en Europe, la mise en service externalisée accélère les délais de démarrage, tandis que les entrepreneurs asiatiques préfèrent la capacité interne pour contrôler les calendriers. Les testeurs cybersécurisés répondant aux mandats de chiffrement NERC CIP et EU NIS2 constituent une exigence émergente pour les propriétaires à l'échelle des services publics, ajoutant une nouvelle couche de spécifications aux décisions d'achat.

By End-User Industry: Energy & Power Utilities Anchor Demand

Les services publics et les producteurs d'électricité indépendants ont fourni 44,2 % des revenus du marché des équipements de test pour panneaux photovoltaïques solaires en 2025 et sont positionnés pour un CAGR de 9,3 % jusqu'en 2031. Les entrepreneurs en construction restent des acheteurs cycliques, sensibles aux régimes de taux d'intérêt qui influencent les pipelines de projets. Les utilisateurs finaux du secteur manufacturier réduisent les mises à niveau en capital, car la surabondance de modules chinois comprime les marges, reportant les grandes commandes de nouveaux simulateurs.

Les marchés publics, bien que modestes en volume, fixent des barres de conformité élevées : l'Administration des services généraux des États-Unis exige désormais une mise en service par des tiers pour tous les actifs solaires fédéraux. Les laboratoires de recherche exigent une stabilité de niveau métrologique, stimulant les ventes pour Keysight et Yokogawa. Les développeurs intégrés verticalement comme NextEra Energy internalisent de plus en plus les fonctions de test, réduisant la demande de matériel adressable pour les entreprises de services indépendantes, tout en approfondissant les opportunités pour les services d'étalonnage.

Analyse géographique

L'Europe a capté 32,5 % des revenus du marché des équipements de test pour panneaux photovoltaïques solaires en 2025, soutenue par des cadres de conformité rigides et un bond de la pénétration des modules bifaciaux de 17 % à 74 % des installations allemandes en 2024. Le nouveau financement de l'Union européenne, via le projet ECODESIGN PV TESTING soutenu par la CINEA, signale un resserrement imminent des normes pour la vérification de l'irradiance côté arrière, susceptible de déclencher une nouvelle vague d'achats au milieu de la décennie. Cependant, les délais d'autorisation s'étendant au-delà de quatre ans dans certains États membres retardent les achats de testeurs jusqu'à ce que les certificats de raccordement au réseau soient certains, injectant des pics de demande épisodiques.

L'Asie-Pacifique est la région à la croissance la plus rapide, devant progresser à un CAGR de 10,4 % jusqu'en 2031. Le parc photovoltaïque distribué de la Chine a dépassé 508 GW en septembre 2025 et est régi par la règle des « quatre capacités » exigeant que les analyseurs valident les fonctions d'auto-guérison et d'interaction. Les 31,9 GW d'ajouts indiens en 2024, ainsi que son incitation liée à la production pour la fabrication de modules, alimentent une demande parallèle pour les testeurs en atelier. Les pénuries de techniciens en Asie du Sud-Est tempèrent l'adoption de systèmes entièrement automatisés, conduisant les entrepreneurs à privilégier des outils manuels robustes soutenus par des laboratoires d'étalonnage régionaux.

L'Amérique du Nord a installé 47 GW en 2024, mais les files d'attente d'interconnexion dépassant 2 TW reportent les jalons de notification de procéder, différant les achats de testeurs. Néanmoins, les crdits d'impôt à long terme de la loi sur la réduction de l'inflation soutiennent un pipeline robuste qui se convertira en commandes d'équipements à mesure que les mises à niveau du réseau libèrent de la capacité. Le Moyen-Orient s'accélère avec des appels d'offres à l'échelle du gigawatt en Arabie saoudite et aux Émirats arabes unis, adoptant des chaînes à 1 500 V, exigeant des équipements de certification haute tension. L'Afrique et l'Amérique du Sud font face à des vents contraires en matière de financement, mais les modèles de location pour les testeurs portables abaissent les barrières à l'adoption pour les installateurs à petite échelle.

Paysage concurrentiel

Le marché des équipements de test pour panneaux photovoltaïques solaires est très fragmenté car les normes régionales et les partenariats d'étalonnage constituent des fossés naturels. Fluke Corporation tire parti de son acquisition de Solmetric pour associer des pinces ampèremétriques à des analyses cloud, générant des revenus d'abonnement en plus des ventes de matériel. Chroma ATE domine la niche d'automatisation premium avec des alimentations CC programmables simulant les conditions de défaut de réseau IEEE 1547-2018 à une résolution en millisecondes. Seaward et Metrel se font concurrence grâce à des testeurs intégrés qui combinent le traçage IV, la résistance d'isolation et l'imagerie thermique dans un seul châssis, réduisant la main-d'œuvre de mise en service de près d'un tiers.

La cybersécurité est devenue un facteur de différenciation : les services publics nord-américains spécifient désormais le chiffrement conforme à la norme NERC CIP dans les documents d'appel d'offres, poussant les fournisseurs à renforcer les voies de données. Les prestataires de services de thermographie par drone perturbent les flux de travail conventionnels en facturant des frais d'enquête par mégawatt 40 % inférieurs aux alternatives des équipes au sol, séduisant les grands sites où la rapidité de mise en service est primordiale. L'analyse des données est le prochain champ de bataille ; les modèles d'intelligence artificielle entraînés sur des dizaines de milliers de courbes IV détectent déjà les fissures de cellules avec une précision de 95 %, réduisant les temps d'analyse et permettant des validations le jour même. La prudence réglementaire, cependant, garantit la persistance de la supervision humaine, modérant l'amélioration immédiate des marges des offres centrées sur les logiciels.

Leaders du secteur des équipements de test pour le photovoltaïque solaire

Fluke Corporation

Seaward Electronic Ltd.

Keysight Technologies

Megger Group

HT Instruments (HT-Italia)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : GameChange Solar a réalisé le premier test sismique sur table vibrante à grande échelle de l'industrie pour son système Genius Tracker. Les tests ont respecté les normes de conception sismique IEEE 693, reproduisant des scénarios de séismes sévères typiques des zones à haut risque comme la zone sismique de New Madrid.

- Juin 2025 : WAVELABS et Eternal Sun ont annoncé l'intégration de leurs portefeuilles de tests solaires, combinant des solutions avancées de test de cellules et de test de modules.

- Mai 2025 : WAVELABS, fabricant allemand d'équipements de test, a présenté le SINUS-1000 ADVANCED Mini-Module Tester, un simulateur solaire à LED spécialement conçu pour la recherche et le développement de modules photovoltaïques à base de pérovskite, de couches minces et de tranches de silicium. Le système a été dévoilé à l'Intersolar Europe 2025.

- Janvier 2025 : Le Ministère des Nouvelles Énergies et des Énergies Renouvelables (MNRE) de l'Inde a publié l'arrêté révisé sur les systèmes, dispositifs et composants solaires de 2025, qui introduit des exigences plus strictes en matière de tests, d'efficacité et de conformité pour les modules photovoltaïques solaires.

Portée du rapport mondial sur le marché des équipements de test pour le photovoltaïque solaire

Les équipements de test pour panneaux photovoltaïques solaires, connus comme des outils électriques spécialisés, jouent un rôle crucial dans l'installation, la mise en service, la maintenance et le dépannage des systèmes photovoltaïques solaires. Ces outils garantissent que les systèmes fonctionnent à la fois en toute sécurité et efficacement. Parmi les appareils clés figurent les traceurs de courbes I-V, les mètres d'irradiance solaire, les testeurs d'isolation et les pinces ampèremétriques. Ces instruments mesurent non seulement la tension, le courant et la puissance de sortie, mais aident également à détecter les défauts.

Le marché des équipements de test pour panneaux photovoltaïques solaires est segmenté par type d'équipement, technologie, phase de test, application, secteur d'utilisation final et géographie. Par type d'équipement, le marché est segmenté en analyseurs de puissance, traceurs de courbes IV, imageurs thermiques, simulateurs solaires, multimètres et résistances shunt. Par technologie, le marché est segmenté en systèmes automatisés, manuels, portables et intégrés. Par phase de test, le marché est segmenté en pré-installation, sur site et maintenance. Par application, le marché est segmenté en fabricants, installateurs, à l'échelle des services publics, recherche et développement et services de maintenance. Par secteur d'utilisation final, le marché est segmenté en énergie et électricité, fabrication, construction, gouvernement et recherche. Le rapport couvre également la taille du marché et les prévisions pour 18 pays dans les principales régions. Les prévisions du marché sont fournies en termes de valeur (USD).

| Analyseurs de puissance |

| Traceurs de courbe I-V |

| Imageurs thermiques |

| Simulateurs solaires |

| Multimètres |

| Résistances shunt |

| Équipements de test automatisés |

| Équipements de test manuels |

| Équipements de test portables |

| Systèmes de test intégrés |

| Tests de pré-installation |

| Tests sur site |

| Tests de maintenance |

| Fabricants de panneaux solaires |

| Installateurs de systèmes solaires |

| Fermes solaires et installations à grande échelle pour les services publics |

| Recherche et développement |

| Services de maintenance et de réparation |

| Énergie et électricité |

| Fabrication |

| Construction et infrastructure |

| Gouvernement et secteur public |

| Institutions de recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'équipement | Analyseurs de puissance | |

| Traceurs de courbe I-V | ||

| Imageurs thermiques | ||

| Simulateurs solaires | ||

| Multimètres | ||

| Résistances shunt | ||

| Par technologie | Équipements de test automatisés | |

| Équipements de test manuels | ||

| Équipements de test portables | ||

| Systèmes de test intégrés | ||

| Par phase de test | Tests de pré-installation | |

| Tests sur site | ||

| Tests de maintenance | ||

| Par application | Fabricants de panneaux solaires | |

| Installateurs de systèmes solaires | ||

| Fermes solaires et installations à grande échelle pour les services publics | ||

| Recherche et développement | ||

| Services de maintenance et de réparation | ||

| Par secteur d'utilisation finale | Énergie et électricité | |

| Fabrication | ||

| Construction et infrastructure | ||

| Gouvernement et secteur public | ||

| Institutions de recherche | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des équipements de test pour le photovoltaïque solaire ?

Le marché s'élevait à 965,17 millions USD en 2025.

Quel taux de croissance annuel composé est prévu pour 2025-2030 ?

Un TCAC de 8,96 % est prévu, portant le chiffre d'affaires à 1,48 milliard USD d'ici 2030.

Quel type d'équipement génère le chiffre d'affaires le plus élevé aujourd'hui ?

Les analyseurs de puissance sont en tête avec une part de 35,1 % des ventes de 2024.

Quelle région devrait connaître la croissance la plus rapide au cours des cinq prochaines années ?

L'Asie-Pacifique devrait afficher le TCAC régional le plus élevé à 10,6 % jusqu'en 2030.

Comment la migration vers une architecture de système à 1 500 V influence-t-elle la demande ?

Les testeurs existants à 1 000 V deviennent obsolètes, entraînant des cycles de remplacement pour les analyseurs homologués haute tension et les traceurs de courbe I-V.

Quels sont les principaux défis qui limitent l'adoption dans les marchés émergents ?

Les coûts d'équipement initiaux élevés et la pénurie de techniciens certifiés en test photovoltaïque freinent l'adoption rapide.

Dernière mise à jour de la page le: