Taille et part du marché solaire photovoltaïque (PV) en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

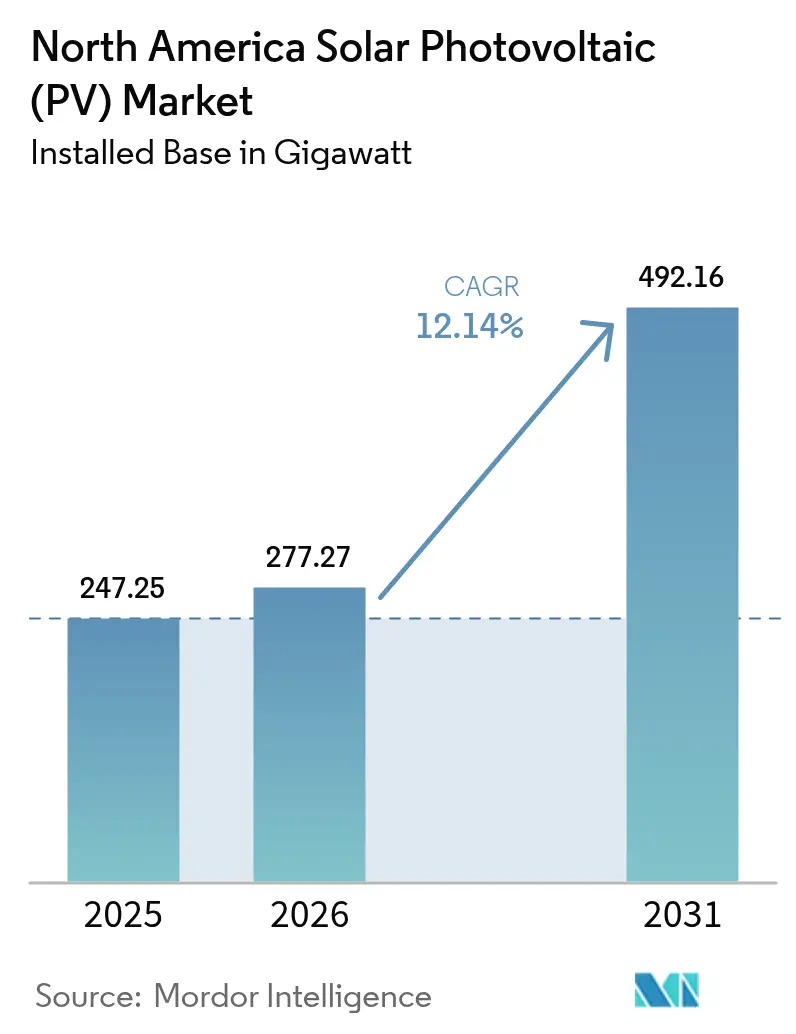

| Taille du marché de l'année de base (2025) | 247.25 gigawatt |

| Volume du Marché (2026) | 277.27 gigawatt |

| Volume du Marché (2031) | 492.16 gigawatt |

| Taux de croissance (2026 - 2031) | 12.14% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché solaire photovoltaïque (PV) en Amérique du Nord par Mordor Intelligence

La taille du marché solaire photovoltaïque (PV) en Amérique du Nord était évaluée à 247,25 gigawatts en 2025 et devrait croître de 277,27 gigawatts en 2026 pour atteindre 492,16 gigawatts d'ici 2031, à un TCAC de 12,14 % durant la période de prévision (2026-2031).

Cette trajectoire reflète de solides incitations fédérales, la baisse des coûts des systèmes et des objectifs agressifs de décarbonisation des entreprises. Les projets à grande échelle utilitaire continuent de dominer les volumes de construction, mais les installations résidentielles et derrière le compteur s'accélèrent à mesure que les retards de raccordement au réseau poussent les développeurs vers des options à délai de mise en marché plus court. Les fabricants à intégration verticale augmentent leur capacité nationale pour capter les points bonus du Crédit d'Impôt à l'Investissement (ITC) liés aux exigences de contenu américain, tandis que les onduleurs formateurs de réseau et le stockage colocalisé améliorent la valeur opérationnelle des nouveaux actifs. La délocalisation à proximité de la fabrication au Mexique, associée aux incitations provinciales au Canada, élargit la participation géographique même si les États-Unis conservent la part du lion des déploiements.

Principaux enseignements du rapport

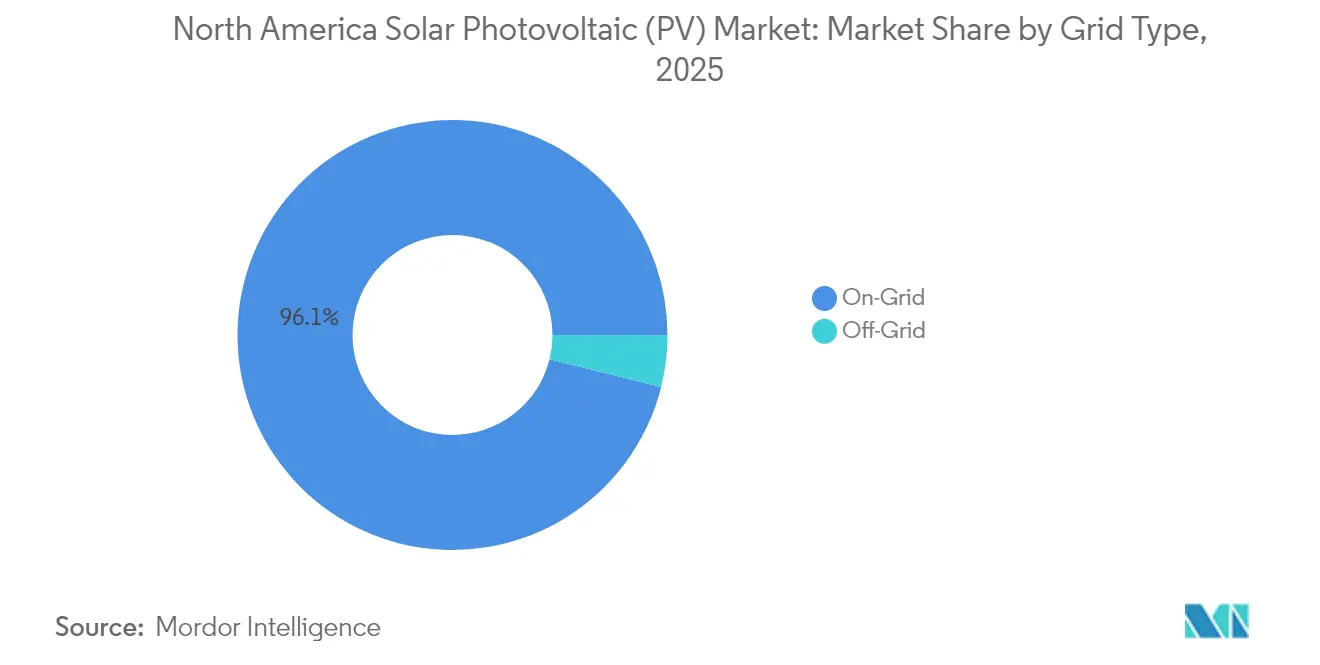

- Par type de réseau, les installations raccordées au réseau détenaient 96,12 % de la part de marché solaire photovoltaïque en Amérique du Nord en 2025, tandis que les systèmes hors réseau progressent à un TCAC de 21,30 % jusqu'en 2031, les mines, exploitations agricoles et sites de télécommunications éloignés installant des systèmes hybrides solaire-plus-stockage.

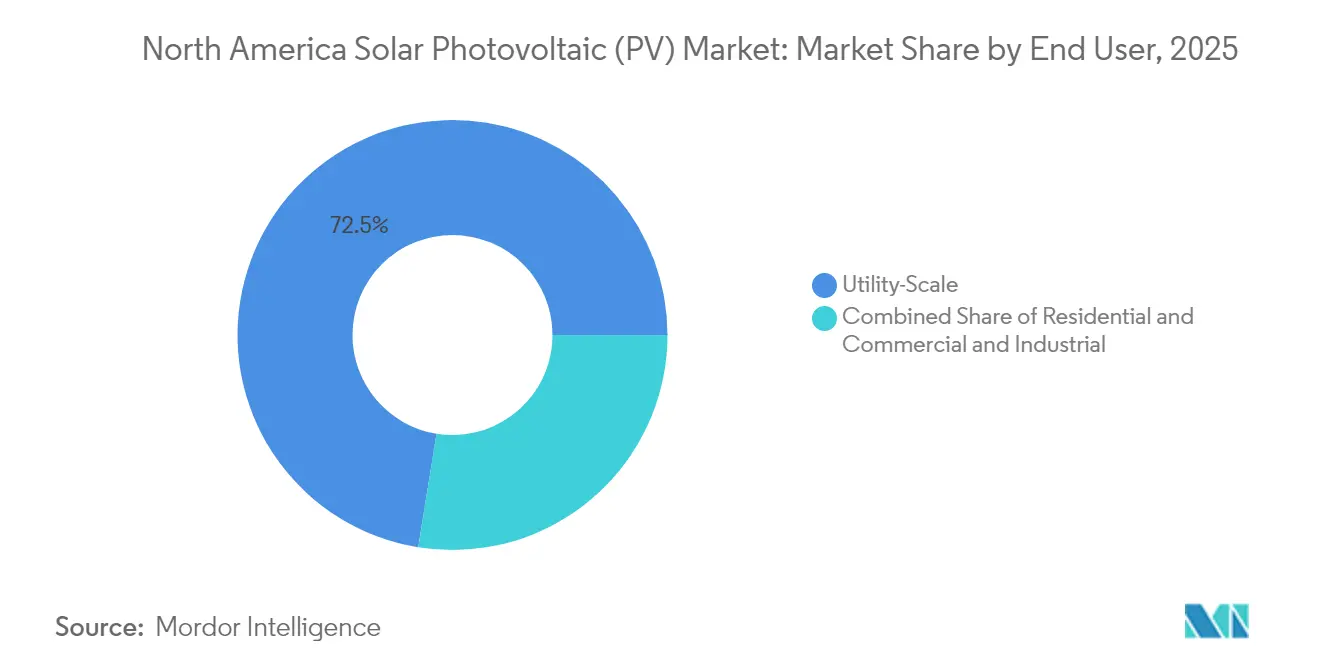

- Par utilisateur final, les actifs à grande échelle utilitaire étaient en tête avec une part de revenus de 72,45 % en 2025 ; le segment résidentiel devrait se développer à un TCAC de 19,15 % entre 2026 et 2031.

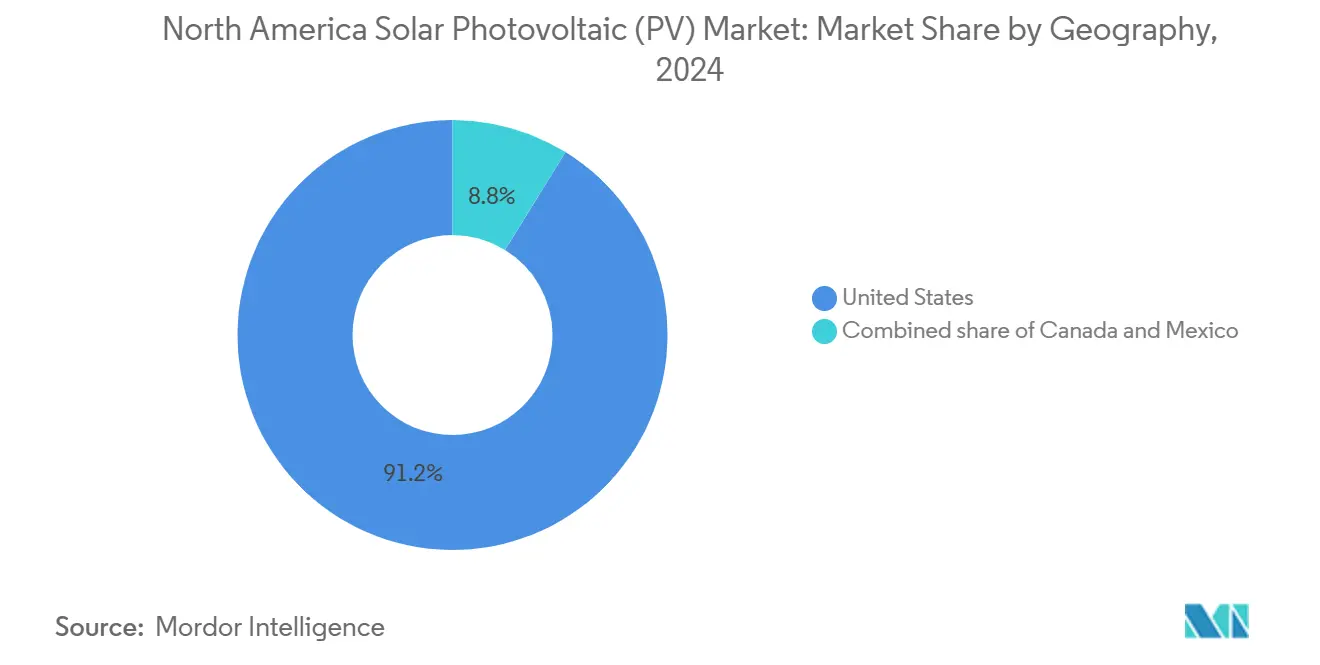

- En 2025, les États-Unis dominent le paysage régional, détenant une part de capacité de 90,65 %. Le Mexique, quant à lui, s'impose comme la région à la croissance la plus rapide, affichant un impressionnant TCAC de 14,08 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché solaire photovoltaïque (PV) en Amérique du Nord

Analyse d'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Investissement au titre de la loi sur la réduction de l'inflation (IRA) et incitations ITC prolongées | 3.5% | États-Unis (principal), répercussions sur le Canada via les chaînes d'approvisionnement transfrontalières | Long terme (≥ 4 ans) |

| Déclin du coût actualisé de l'énergie (LCOE) pour le solaire à grande échelle utilitaire | 2.8% | États-Unis (Texas, Californie, Floride), Mexique (Sonora, Chihuahua) | Moyen terme (2-4 ans) |

| Accords d'achat d'énergie (PPA) d'entreprise et engagements de neutralité carbone | 1.9% | États-Unis (pôles technologiques : Californie, Texas, Virginie), Canada (Alberta, Ontario) | Moyen terme (2-4 ans) |

| Adoption des onduleurs formateurs de réseau | 1.2% | États-Unis (Californie, Texas, Hawaï), premiers pilotes en Ontario | Court terme (≤ 2 ans) |

| Dynamique d'agrégation des centrales électriques virtuelles (VPP) résidentielles | 1.4% | États-Unis (Californie, Texas, Arizona, Vermont), adoption limitée au Canada | Court terme (≤ 2 ans) |

| Développement national du polysilicium et des modules | 1.6% | États-Unis (Ohio, Alabama, Géorgie, Louisiane, Indiana) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Investissement au titre de la loi sur la réduction de l'inflation (IRA) et incitations ITC prolongées

Le crédit d'impôt à l'investissement (ITC) de base de 30 %, prolongé jusqu'en 2032, sous-tend l'économie des projets sur le marché solaire photovoltaïque en Amérique du Nord. Les développeurs peuvent cumuler 10 points de pourcentage supplémentaires pour la conformité au contenu national et encore 10 points pour l'implantation dans d'anciennes communautés dépendantes des combustibles fossiles, portant le crédit effectif à 50 % pour les projets éligibles. Plus de 50 milliards USD d'annonces de nouvelles fabrications aux États-Unis depuis 2022 reflètent cette conception, notamment un engagement de prêt de 1,45 milliard USD du Département de l'Énergie qui portera le complexe de Qcells en Géorgie à 8,4 GW de capacité entièrement intégrée.[1]Qcells, "Annonce de l'engagement de prêt du Département de l'Énergie," qcells.com Le bonus de contenu national exige 100 % d'acier d'origine américaine et au moins 55 % de coût de produit national, incitant à l'intégration en amont dans la production de polysilicium et de tranches de silicium. Les compléments pour les communautés à faibles revenus orientent la production distribuée vers des secteurs de recensement historiquement mal desservis, favorisant une adoption équitable et élargissant le marché adressable résidentiel.

Déclin du coût actualisé de l'énergie (LCOE) pour le solaire à grande échelle utilitaire

Le coût actualisé de l'énergie non subventionné du solaire à grande échelle utilitaire est tombé à 46 USD par MWh pour les projets de millésime 2024, et l'ITC le ramène à 31 USD par MWh, soit un prix inférieur d'environ 20 % à celui de la nouvelle capacité de cycle combiné au gaz. Des efficacités de modules supérieures à 24 % pour les conceptions TOPCon et à hétérojonction, combinées à des trackers à axe unique sur 85 % des nouvelles constructions, augmentent les facteurs de capacité nets et réduisent les coûts d'équilibre du système. Les modules bifaciaux représentent désormais plus de 60 % des achats aux États-Unis et apportent un gain d'énergie de 5 % à 10 % sur les sites à haute albédo.[2]Laboratoire national des énergies renouvelables, "Performance sur le terrain des modules bifaciaux," nrel.gov Les coûts en capital ont atteint en moyenne 1,43 USD par watt-courant alternatif en 2024, permettant aux développeurs au Texas et dans le Sud-Ouest de signer des accords d'achat d'énergie inférieurs à 30 USD par MWh qui supplantent les retraites du charbon et reportent la construction de centrales à gaz de pointe.

Accords d'achat d'énergie (PPA) d'entreprise et engagements de neutralité carbone

Les entreprises nord-américaines ont contracté plus de 15 GW d'accords d'achat d'énergie renouvelable en 2024, le solaire représentant près de 60 % du volume. L'accord d'approvisionnement en modules de 12 GW sur 8 ans conclu par Microsoft avec Qcells a marqué un glissement des accords d'achat d'énergie au niveau des projets vers l'approvisionnement en modules en amont, qui verrouille le prix et la conformité au contenu national des années avant la mise en service. Les acheteurs dans le secteur des centres de données et de la fabrication associent les contrats solaires à du stockage colocalisé pour satisfaire aux obligations de charge horaire, généralement avec une prime de 10 % à 15 % par rapport aux contrats solaire uniquement. L'Alliance des acheteurs d'énergie renouvelable (Renewable Energy Buyers Alliance) indique que les trois quarts des entreprises du classement Fortune 500 ayant des objectifs de neutralité carbone exigent désormais un approvisionnement en énergie propre correspondant à l'heure, stimulant la demande de certificats d'énergie sans carbone 24h/24 et 7j/7.

Adoption des onduleurs formateurs de réseau

Les onduleurs formateurs de réseau qui synthétisent la tension et la fréquence de manière autonome passent des projets pilotes aux normes de marché à mesure que la pénétration solaire dépasse 30 % de la charge en Californie, au Texas et à Hawaï. L'ordonnance 2023 de la Commission fédérale de réglementation de l'énergie (FERC) impose que les nouvelles demandes de raccordement au réseau démontrent une capacité de formation de réseau ou une contribution équivalente à la solidité du système, accélérant l'adoption de la norme IEEE 2800. La file d'attente 2024 de l'opérateur du réseau électrique de Californie (California ISO) répertorie plus de 40 GW de projets solaire-plus-stockage équipés de commandes formafrices de réseau, une configuration qui peut raccourcir les délais de raccordement de 12 à 18 mois en réduisant les besoins de mise à niveau des lignes de transmission. À l'échelle résidentielle, la série de microonduleurs IQ9 d'Enphase intègre des fonctionnalités de formation de réseau, permettant aux systèmes installés sur les toits de fournir un soutien de tension lors d'événements perturbateurs.

Analyse d'impact des contraintes*

| Contrainte | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Goulets d'étranglement liés au raccordement au réseau et à la transmission | -2.1% | États-Unis (MISO, PJM, SPP, ERCOT), Canada (Alberta, Ontario) | Long terme (≥ 4 ans) |

| Hausse des coûts de financement liée à la montée des taux d'intérêt | -1.8% | États-Unis (toutes régions), Canada (Ontario, Québec), Mexique (impact limité en raison du financement local) | Moyen terme (2-4 ans) |

| Actions de droit commercial américain et perturbations liées aux ordonnances de blocage des importations (WRO) | -1.3% | États-Unis (développeurs dépendants des importations), répercussions sur le Canada via les chaînes d'approvisionnement partagées | Court terme (≤ 2 ans) |

| Opposition à l'implantation liée à l'utilisation des terres et à la biodiversité | -0.9% | États-Unis (Ohio, Virginie, New York, États agricoles du Midwest) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Goulets d'étranglement liés au raccordement au réseau et à la transmission

La file d'attente régionale de raccordement au réseau a dépassé 2 600 GW en 2024, le solaire représentant 1 086 GW, mais historiquement, seulement 15 % à 20 % de la capacité en file d'attente atteint l'exploitation.[3]Laboratoire national Lawrence Berkeley, "Queued Up : Tendances de raccordement au réseau 2025," lbl.gov Le délai médian en file d'attente s'est allongé à 5 ans, contre 2 ans en 2015. Les études par grappes imposées par l'ordonnance 2023 de la FERC sont conçues pour rationaliser les examens, mais les retards de mise en œuvre ont laissé les développeurs supporter des expositions à des dépôts élevés dans l'attente des résultats des études. Dans le Midwest et le Mid-Atlantique, les coûts de mise à niveau du réseau dépassent 100 USD par kW, érodant les marges des projets et orientant les porteurs de projets vers des solutions de niveau distribution ou hors réseau qui contournent les contraintes du réseau de transport. Seulement 12 % des lignes de transmission américaines ajoutées depuis 2010 ont été construites de manière proactive avant la production, créant un goulot d'étranglement structurel qui reporte chaque année 20 à 30 GW de capacité autrement viable.

Hausse des coûts de financement liée à la montée des taux d'intérêt

Le coût moyen pondéré du capital pour le solaire à grande échelle utilitaire est passé de 4,2 % en 2021 à 7,1 % en 2024, réduisant les taux de rendement internes non endettés de 150 à 200 points de base. Les rendements des fonds propres fiscaux ont grimpé à 8 % à 9 %, réduisant la valeur actuelle nette des crédits monétisables. Les projets exposés au marché libre dans l'ERCOT font face à un risque de base plus élevé, compliquant la certitude des revenus et incitant les prêteurs à exiger des réserves supplémentaires. Les structures de dette construction-permanente cèdent la place à des prêts-relais qui ajoutent 50 à 75 points de base au coût, une charge particulièrement aiguë pour les actifs de taille intermédiaire inférieurs à 100 MW en courant alternatif. Les pressions financières incitent les porteurs de projets à renégocier les prix d'exercice des accords d'achat d'énergie et à regrouper la capacité de stockage qui se qualifie pour l'ITC autonome introduit en 2024, compensant partiellement les vents contraires liés aux taux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de réseau : le hors réseau progresse rapidement face à la congestion des files d'attente

Les systèmes hors réseau ont enregistré la croissance la plus rapide, se développant à un TCAC de 21,30 % jusqu'en 2031, les mines, les exploitations agricoles et les opérateurs de télécommunications adoptant des conceptions hybrides solaire-plus-stockage pour éviter les retards de raccordement. La taille du marché solaire photovoltaïque en Amérique du Nord pour les actifs hors réseau devrait croître à partir d'une base modeste pour atteindre 30,52 GW d'ici 2031, tandis que les installations raccordées au réseau maintiennent leur dominance numérique. Les opérations minières éloignées au Nevada, en Arizona et dans le nord du Canada associent des installations solaires de 5 à 20 MW à des groupes électrogènes diesel, réduisant la consommation de carburant de 40 % à 60 % et ramenant les périodes de remboursement à 4 à 6 ans. Les producteurs agricoles de la vallée centrale de Californie et des Hautes Plaines du Texas ont déployé plus de 1 200 systèmes d'irrigation alimentés à l'énergie solaire en 2024, limitant les charges de demande de pointe qui dépassent souvent 20 USD par kW.

La dynamique est renforcée par les programmes de subventions fédéraux et provinciaux qui subventionnent jusqu'à 50 % des coûts en capital pour les installations renouvelables rurales. Les opérateurs de télécommunications, confrontés à des exigences de disponibilité plus strictes, équipent les tours de téléphonie cellulaire dans les régions sujettes aux ouragans de kits solaire-stockage de 10 à 50 kW, réduisant les trajets de ravitaillement en diesel lors des pannes de réseau. Alors que les prix des batteries lithium-fer-phosphate sont tombés en dessous de 150 USD par kWh en 2024, les contrôleurs de microréseaux ont mûri, permettant un équilibrage autonome des charges qui maintient les coûts totaux du système compétitifs par rapport aux alternatives d'extension du réseau. Bien que les projets raccordés au réseau conservent 96,12 % de la capacité installée en 2025, le segment hors réseau offre des marges plus élevées et des cycles de développement plus courts, une combinaison qui attire des financiers spécialisés et des entreprises d'ingénierie, approvisionnement et construction (EPC) dans ce créneau.

Par utilisateur final : les centrales électriques virtuelles (VPP) résidentielles surpassent la grande échelle utilitaire

Les projets à grande échelle utilitaire ont capturé 72,45 % des déploiements de 2025, soutenus par des centrales de plusieurs centaines de mégawatts au Texas, en Californie et en Floride qui exploitent les économies d'échelle et les accords d'achat d'énergie de qualité investissement. Néanmoins, le secteur résidentiel devrait croître à un TCAC de 19,15 % jusqu'en 2031, propulsé par l'agrégation de centrales électriques virtuelles (VPP), les modèles de propriété par des tiers et les mandats solaires au niveau des États. Le code du bâtiment de la Californie, qui impose le solaire sur les toits des nouvelles maisons, ajoute environ 80 000 installations par an, tandis que les incitations NY-Sun de New York stimulent une demande soutenue. Les agrégations résidentielles enrollent déjà 2,5 GW de capacité soutenue par le stockage, et l'ordonnance 2222 de la Commission fédérale de réglementation de l'énergie (FERC) ouvre la voie aux actifs distribués pour enchérir sur les marchés de gros.

Les acheteurs commerciaux et industriels accélèrent également leur adoption dans les États à coût élevé où les tarifs dépassent 0,15 USD par kWh. Les opérateurs d'entrepôts qui électrifient leurs flottes de véhicules installent des panneaux solaires sur les toits pour se prémunir contre les coûts énergétiques et obtenir des crédits renouvelables qui sous-tendent leurs engagements de durabilité. Malgré la montée en puissance rapide du secteur résidentiel, les centrales à grande échelle utilitaire fourniront toujours l'essentiel des ajouts de capacité absolus, mais les goulets d'étranglement de raccordement et les oppositions à l'utilisation des terres créent des opportunités pour les actifs derrière le compteur qui peuvent être construits en 12 mois plutôt qu'en 5 ans. Le financement adossé à la propriété pour les énergies propres et les règles de transfert de prêts réduisent les obstacles liés au score de crédit, élargissant le pool de clients éligibles et faisant basculer la courbe d'adoption vers le haut.

Analyse géographique

Les États-Unis représentaient 90,65 % de la capacité installée en 2025, ancrés par l'ITC prolongé de la loi sur la réduction de l'inflation (IRA), les normes d'énergie renouvelable des États et les retraites du charbon qui libèrent de la marge de transmission. Le Texas a mené les ajouts avec 8,5 GW en 2024 grâce au raccordement rationalisé de l'ERCOT et aux terres abondantes dans l'ouest du Texas et le Panhandle. La Californie a mis en service 6,2 GW, soutenue par son mandat de 60 % d'énergies renouvelables d'ici 2030 et une demande robuste d'accords d'achat d'énergie d'entreprise concentrée dans les pôles technologiques. Les services publics réglementés de Floride ont avancé un pipeline de 12 GW à grande échelle utilitaire dans le cadre de plans de ressources intégrés qui favorisent le solaire pour se prémunir contre la volatilité des combustibles. Bien que les structures fiscales fédérales donnent aux États-Unis un avantage de financement, la congestion de la transmission dans le MISO, le PJM et le SPP reporte chaque année 20 à 30 GW de projets, incitant les développeurs à mettre l'accent sur les raccordements au niveau de la distribution et les solutions de microréseaux modulaires.

Le Mexique est la géographie à la croissance la plus rapide avec un TCAC de 14,08 % jusqu'en 2031, portée par la délocalisation à proximité de la fabrication qui exige une énergie renouvelable à prix compétitif. Les entreprises automobiles et électroniques s'implantant dans le Nuevo León, le Coahuila et le Chihuahua adoptent le solaire sur site pour compenser les tarifs industriels supérieurs à 0,12 USD par kWh. Une réforme énergétique de 2024 a rouvert l'investissement privé dans la production distribuée inférieure à 500 kW, permettant aux clients commerciaux de contourner le monopole du service public fédéral et de réaliser des économies d'énergie de 20 % à 30 %. Les États à haute irradiation comme le Sonora et le Chihuahua attirent des porteurs de projets à grande échelle utilitaire qui cherchent un potentiel d'exportation transfrontalier vers des zones de charge en Arizona et en Californie. Bien que l'accès aux fonds propres fiscaux de type américain reste limité, une base de clients industriels captifs et des mandats de durabilité clairs sous-tendent des flux de revenus bancables même à un coût du capital plus élevé.

Le Canada ajoute un volume régulier sous les objectifs provinciaux d'énergies renouvelables et un crédit d'impôt à l'investissement (ITC) fédéral de 2024 qui reproduit la structure américaine. L'Alberta a installé 1,2 GW en 2024 grâce à des appels d'offres concurrentiels alignés sur les retraites de centrales à charbon. Le marché de la production distribuée de l'Ontario a mis en ligne 300 MW de projets sur les toits et en petites installations au sol dans le cadre d'une structure de tarif de rachat ajustée. Des tarifs de détail plus bas de 0,08 à 0,10 USD par kWh allongent les périodes de remboursement, mais les régimes provinciaux de tarification du carbone et la demande de certificats renouvelables d'entreprise soutiennent le flux de projets. Les réseaux à dominante hydroélectrique du Québec et de la Colombie-Britannique affichent une adoption prudente du solaire, bien que les opérateurs miniers et de pâtes et papiers pilotent des hybrides solaire-stockage pour répondre aux valorisations carbone internes croissantes. La collaboration fédérale-provinciale sur les crédits d'impôt et l'amortissement accéléré devrait réduire les différentiels de coûts avec les États-Unis et soutenir une croissance continue au-delà de 2025.

Paysage concurrentiel

Le marché solaire photovoltaïque en Amérique du Nord est modérément concentré. Les 10 premiers fournisseurs ont capturé environ 55 % à 60 % des expéditions de 2024, mais l'intensité concurrentielle s'accroît à mesure que les règles de contenu national récompensent les acteurs à intégration verticale. First Solar commande plus de 20 % des livraisons de modules à grande échelle utilitaire aux États-Unis avec ses modules à couche mince en tellurure de cadmium qui se qualifient pour les bonus nationaux sans polysilicium importé. Sa nouvelle usine en Alabama porte la capacité américaine à 10,5 GW et emploie des modules de la série 7 avec une efficacité de 19,4 %. L'engagement de 12 GW de modules sur huit ans de Qcells envers Microsoft illustre les contrats d'approvisionnement pluriannuels qui réduisent le risque de prix et de conformité pour les acheteurs hyperscale. L'usine de cellules TOPCon de 5 GW de Canadian Solar en Indiana, opérationnelle en 2025, soutient la demande nationale de tranches de silicium à module et diversifie les approvisionnements en dehors des importations d'Asie du Sud-Est.

Les fournisseurs de trackers représentent une autre couche de différenciation. Nextracker détenait 35 % à 40 % des installations de trackers aux États-Unis en 2024 et regroupe de plus en plus des logiciels d'optimisation du rendement pour obtenir des prix premium. Les onduleurs évoluent vers des plateformes riches en logiciels et formatrices de réseau ; Enphase a introduit la série de microonduleurs IQ9 pour fournir un soutien de tension au niveau de la distribution, alignant les systèmes sur les toits avec les normes de raccordement en évolution. Les agrégateurs résidentiels comme Tesla, Sunrun et Sunnova monétisent le stockage distribué via la participation des centrales électriques virtuelles (VPP) aux marchés de gros, mais les cadres de compensation varient selon les États, ajoutant un risque réglementaire que les nouveaux entrants plus petits peuvent avoir du mal à absorber.

L'opposition à l'utilisation des terres incite les développeurs à explorer des solutions agrivoltaïques qui intègrent le pâturage ou l'habitat des pollinisateurs sous les installations. Silicon Ranch illustre cette tendance en combinant la gestion des pâturages avec la production solaire, obtenant le soutien local et débloquant des flux de revenus doubles. Les plateformes d'exploitation et de maintenance pilotées par logiciel utilisent l'intelligence artificielle pour anticiper les défaillances et réduire les déplacements de techniciens, abaissant les coûts du cycle de vie et soutenant des garanties de performance que les petites entreprises d'ingénierie, approvisionnement et construction (EPC) ne peuvent pas égaler. À mesure que la fabrication nationale monte en puissance, les délais de livraison des modules pour les projets qui satisfont aux seuils de contenu national passent de neuf mois à quatre, offrant un avantage de rapidité que les développeurs dépendants des importations ne peuvent pas reproduire.

Leaders du secteur solaire photovoltaïque (PV) en Amérique du Nord

First Solar, Inc.

Canadian Solar Inc.

Hanwha Q Cells Co.,

Jinko Solar Holding Co., Ltd

SunPower Corporation (modules Maxeon)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Dans un mouvement significatif, DP Energy a vendu le parc solaire Saamis de 325 MW à Medicine Hat, une ville en Alberta. S'étendant sur environ 1 600 acres, le site était autrefois une friche industrielle, spécifiquement un empilement de phosphogypse. Il est maintenant destiné à être transformé en une installation solaire à grande échelle utilitaire.

- Février 2025 : Enel North America a lancé une installation solaire photovoltaïque de 202 MW, intégrée à un système de stockage par batteries de 125 MW. Cette configuration combinée devrait produire environ 499 GWh par an, suffisamment pour alimenter environ 46 000 foyers américains.

- Décembre 2024 : Qcells a obtenu un prêt de 1,45 milliard USD du Département de l'Énergie pour agrandir son complexe de Cartersville, en Géorgie, à 8,4 GW de capacité entièrement intégrée, au service du contrat d'approvisionnement de 12 GW de Microsoft.

- Septembre 2024 : National Grid Renewables a achevé le projet solaire Blevins de 270 MW en courant alternatif au Texas, associé à 180 MW de stockage dans le cadre d'un accord d'achat d'énergie à long terme avec un acheteur de qualité investissement.

Périmètre du rapport sur le marché solaire photovoltaïque (PV) en Amérique du Nord

L'énergie solaire photovoltaïque ou énergie solaire PV convertit directement la lumière du soleil en électricité, à l'aide d'une technologie basée sur l'effet photovoltaïque. Lorsque le rayonnement solaire frappe l'une des faces d'une cellule photoélectrique (dont un grand nombre constituent un panneau solaire), il produit une différence de tension électrique entre les deux faces qui fait circuler les électrons de l'une à l'autre, générant un courant électrique.

Le marché solaire photovoltaïque (PV) en Amérique du Nord est segmenté par type de réseau, utilisateur final et géographie. Par type de réseau, le marché est segmenté en systèmes raccordés au réseau et hors réseau. Par utilisateur final, le marché est segmenté en grande échelle utilitaire, commercial et industriel (C&I) et résidentiel. Le rapport inclut également les tailles de marché et les prévisions pour le marché solaire photovoltaïque (PV) en Amérique du Nord dans les principaux pays de la région. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la capacité installée (GW).

| Raccordé au réseau |

| Hors réseau |

| Grande échelle utilitaire |

| Commercial et industriel (C&I) |

| Résidentiel |

| États-Unis |

| Canada |

| Mexique |

| Modules/panneaux solaires |

| Onduleurs (de chaîne, centraux, micro) |

| Systèmes de montage et de suivi |

| Équilibre du système et installations électriques |

| Stockage d'énergie et intégration hybride |

| Par type de réseau | Raccordé au réseau |

| Hors réseau | |

| Par utilisateur final | Grande échelle utilitaire |

| Commercial et industriel (C&I) | |

| Résidentiel | |

| Par géographie | États-Unis |

| Canada | |

| Mexique | |

| Par composant (analyse qualitative) | Modules/panneaux solaires |

| Onduleurs (de chaîne, centraux, micro) | |

| Systèmes de montage et de suivi | |

| Équilibre du système et installations électriques | |

| Stockage d'énergie et intégration hybride |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché solaire photovoltaïque en Amérique du Nord en 2026 ?

La capacité installée totale est de 277,27 GW en 2026, avec une prévision de 492,16 GW d'ici 2031.

Quel segment connaît la croissance la plus rapide jusqu'en 2031 ?

Les systèmes hors réseau mènent la croissance, se développant à un TCAC de 21,30 % grâce à l'adoption de systèmes hybrides solaire-stockage sur des sites éloignés.

Pourquoi les installations résidentielles s'accélèrent-elles malgré la dominance de la grande échelle utilitaire ?

L'agrégation de centrales électriques virtuelles (VPP), les mandats des États et les financements flexibles raccourcissent les cycles de développement et améliorent l'économie pour les propriétaires.

Comment la loi sur la réduction de l'inflation (IRA) influence-t-elle la fabrication nationale ?

L'ITC prolongé de 30 % plus un bonus de 10 points pour le contenu national a déclenché plus de 50 milliards USD d'engagements dans la fabrication solaire aux États-Unis.

Quel est le principal goulot d'étranglement pour les nouveaux projets raccordés au réseau ?

Les arriérés de raccordement et de transmission allongent les délais médians en file d'attente à 5 ans, reportant 20 à 30 GW de capacité potentielle chaque année.

Quelle géographie hors des États-Unis se développe le plus rapidement ?

Le Mexique croît à un TCAC de 14,08 % jusqu'en 2031, propulsé par la demande de délocalisation à proximité de la fabrication et les réformes de la production distribuée privée.

Dernière mise à jour de la page le: