Taille et part du marché des cellules solaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 177.07 Milliards de dollars |

| Taille du Marché (2031) | 310.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.88% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cellules solaires par Mordor Intelligence

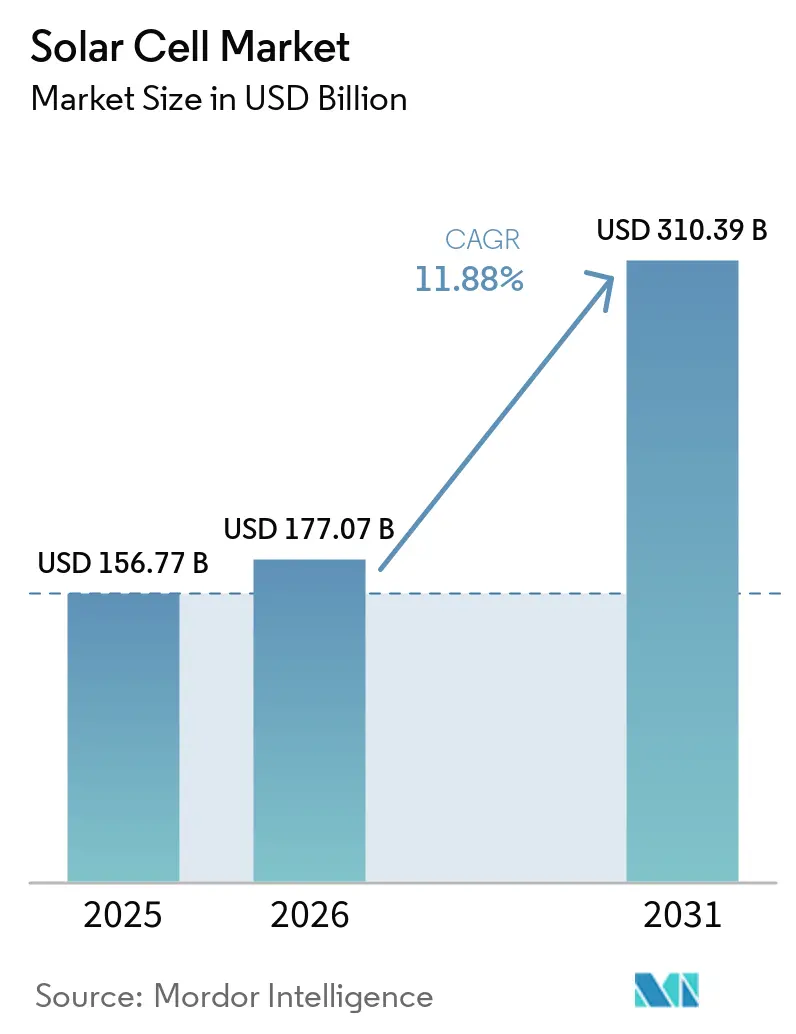

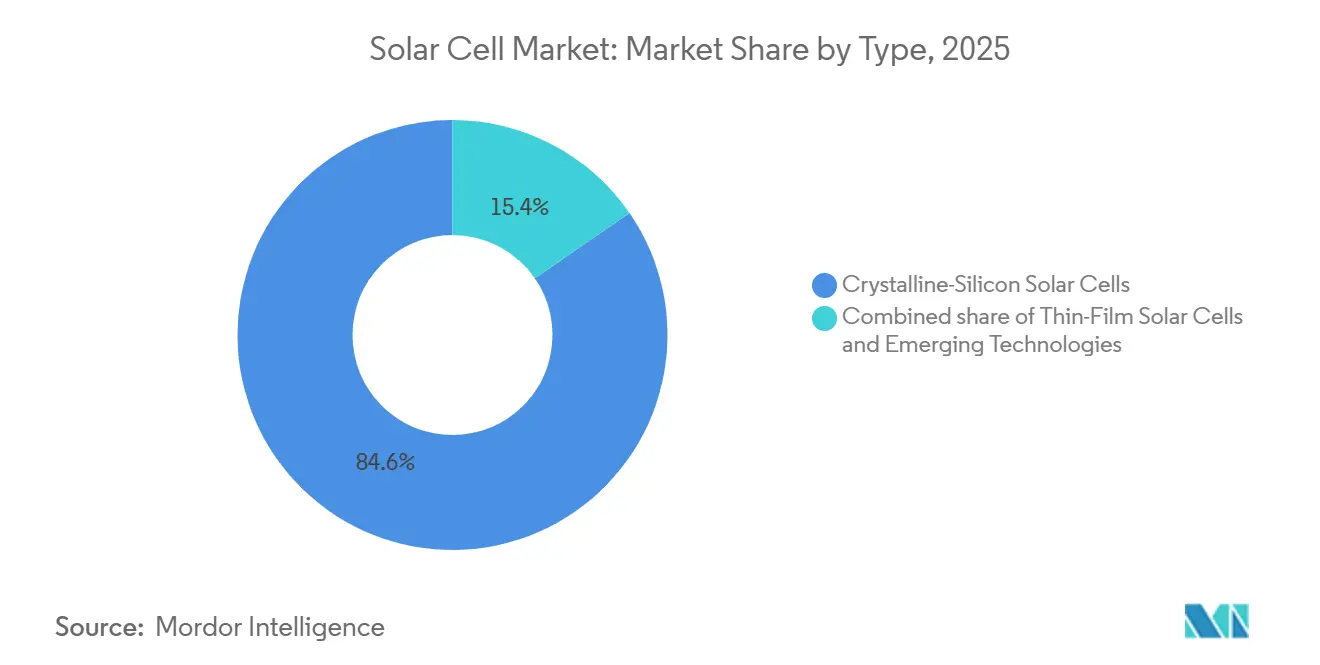

La taille du marché des cellules solaires est projetée à 156,77 milliards USD en 2025, 177,07 milliards USD en 2026, et devrait atteindre 310,39 milliards USD d'ici 2031, avec un TCAC de 11,88 % de 2026 à 2031. Les gains d'efficacité issus des architectures de type N, la réduction des coûts d'équilibre du système et un soutien politique plus large élargissent l'adoption dans les segments résidentiel, commercial et des services publics. Les conceptions en silicium cristallin ancrent encore 84,6 % des volumes, mais la montée en puissance commerciale des lignes à hétérojonction (HJT) et à contact passivé par oxyde tunnel (TOPCon) creuse l'écart de performance par rapport aux modules PERC de type P hérités. Les parcs photovoltaïques flottants et les centrales hybrides solaires et stockage se développent rapidement, les promoteurs cherchant à économiser de l'espace foncier, à soulager les raccordements au réseau et à bénéficier d'attributs de formation de réseau. Parallèlement, la diversification géographique s'accélère : l'Asie-Pacifique reste dominante, mais le Moyen-Orient et l'Afrique affichent désormais la croissance régionale la plus rapide, les services publics d'État y procurant des projets à l'échelle du gigawatt pour décarboner le dessalement de l'eau et les exportations d'ammoniac.

Principaux enseignements du rapport

- Par type, les produits en silicium cristallin contrôlaient 84,6 % de la part du marché des cellules solaires en 2025, tandis que les tandems pérovskite-silicium devraient progresser à un CAGR de 14,1 % jusqu'en 2031.

- Par technologie de cellule, le PERC de type p a conservé 69,0 % du volume de 2025, mais la HJT devrait progresser à un CAGR de 13,7 % jusqu'en 2031.

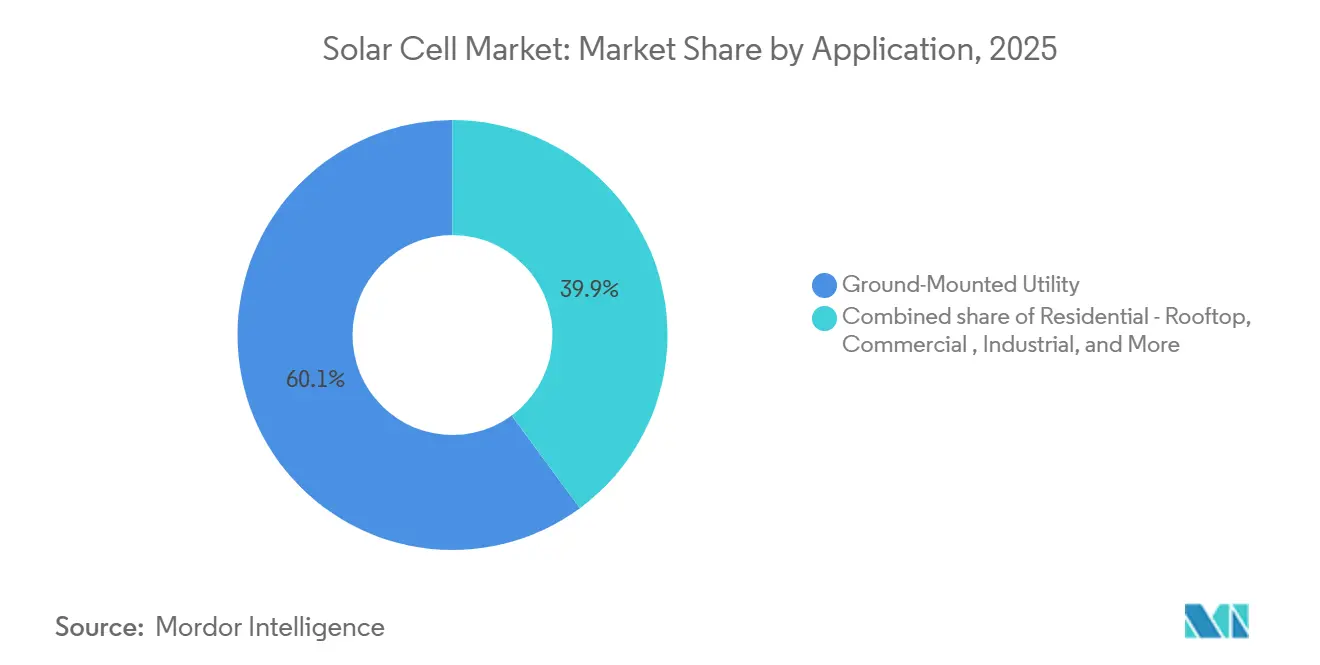

- Par application, les projets utilitaires au sol détenaient 60,1 % de la demande en 2025, tandis que le photovoltaïque flottant se développe à un CAGR de 21,9 %.

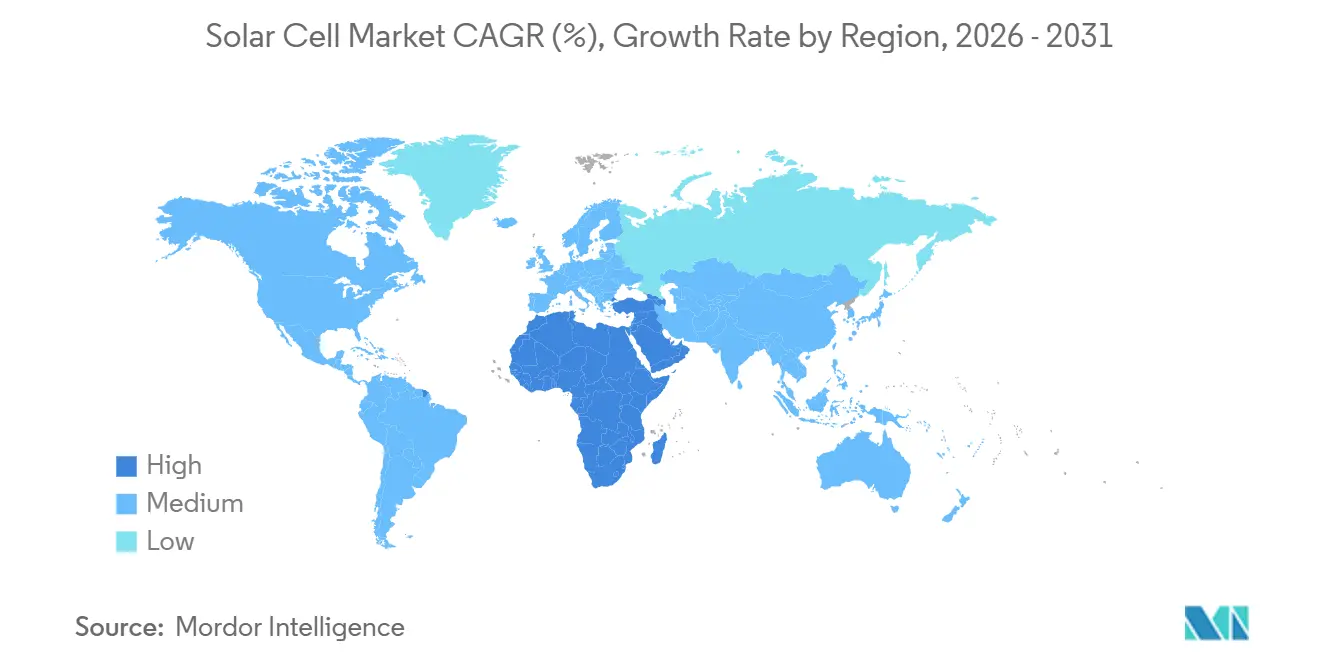

- Par géographie, l'Asie-Pacifique représentait 64,3 % du chiffre d'affaires de 2025, mais le Moyen-Orient et l'Afrique ont enregistré la croissance la plus forte à un CAGR de 23,2 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des cellules solaires

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Baisse du coût nivelé de l'électricité | +2.8% | Mondial, plus marqué en Chine, en Inde et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Objectifs mondiaux de décarbonation et incitations | +3.1% | Union européenne, Amérique du Nord, Chine, Inde | Long terme (≥ 4 ans) |

| Essor des contrats d'achat d'énergie propre des entreprises | +1.9% | Amérique du Nord, Europe, pôles technologiques de l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Commercialisation des cellules TOPCon de type N et HJT | +2.4% | Fabrication en Asie-Pacifique, diffusion vers l'Europe et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Lignes pilotes de tandems pérovskite-silicium (2026+) | +1.2% | Europe, Chine, Japon | Long terme (≥ 4 ans) |

| Mandats d'onduleurs formateurs de réseau favorisant les cellules à haute efficacité | +1.5% | Amérique du Nord, États membres de l'Union européenne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Baisse du coût nivelé de l'électricité (LCOE)

Le solaire de services publics a atteint un LCOE moyen mondial de 0,043 USD/kWh en 2024, avec la Chine à 0,033 USD/kWh, sous-cotant le nouveau charbon et le gaz dans 90 % des marchés suivis.[1]Agence internationale pour les énergies renouvelables, « Coûts de production d'électricité renouvelable 2024 », irena.org Des tarifs records de 0,026 USD/kWh ont été atteints pour 3,9 GW de capacité indienne lors des appels d'offres de 2024, signalant une remise à zéro structurelle pour les centrales thermiques de pointe. Au Brésil, les appels d'offres de 2024 ont été attribués à 24 USD/MWh, prouvant que les réseaux latino-américains considèrent également le solaire comme la source d'approvisionnement la moins coûteuse. Les projets américains affichent encore une moyenne de 0,070 USD/kWh, mais l'écart se réduit à mesure que les prix des modules baissent et que les algorithmes de suiveurs améliorent le rendement spécifique. Les hybrides solaires et stockage captent désormais des revenus de services auxiliaires autrefois réservés aux turbines à combustion, redéfinissant l'économie des marchés de capacité dans l'ERCOT et le CAISO.

Objectifs mondiaux de décarbonation et incitations

Les crédits de la Section 45X de la loi américaine sur la réduction de l'inflation ont déclenché l'annonce de 15 GW de nouvelles capacités nationales, portant la feuille de route de First Solar à 25 GW d'ici 2026.[2]First Solar, « Mise en service de l'usine du comté de Lawrence 2026 », firstsolar.com Le mécanisme d'ajustement carbone aux frontières de l'Europe augmente le coût rendu des importations à forte teneur en carbone de 0,02 à 0,04 USD/W, réorientant les achats vers les lignes régionales. Le 14e plan quinquennal de la Chine fixe 1 200 GW d'éolien et de solaire d'ici 2030, tandis que les incitations PLI de 2,4 milliards USD de l'Inde poussent les fabricants de cellules vers la liste approuvée des modèles et fabricants du gouvernement. Les mandats souverains de centres de données d'intelligence artificielle dans le Golfe ajoutent une demande premium pour les modules bifaciaux et à faible dégradation, illustrant la portée croissante de la politique au-delà des marchés de l'électricité.

Essor des contrats d'achat d'énergie propre des entreprises

Les opérateurs de cloud hyperscale ont accumulé 40 GW de contrats d'achat d'énergie solaire cumulés d'ici 2025, menés par Amazon Web Services, Microsoft et Google. Le contrat de 10,5 GW de Microsoft avec Brookfield Renewable a fixé des prix d'énergie garantis jusqu'en 2035, réduisant les coûts d'endettement des promoteurs jusqu'à 100 points de base. Des majors pétrolières telles que TotalEnergies ont commencé à agir en tant que négociants en énergie renouvelable, élargissant les options de cession et aiguisant la concurrence dans le négoce d'électricité. Les financiers souscrivent désormais des flux de trésorerie de contrats d'achat d'énergie solvables sur 20 ans plutôt que des courbes marchandes, permettant l'adoption de types de cellules à capex plus élevé tels que le HJT. Les objectifs de zéro carbone 24h/24 et 7j/7 des entreprises technologiques catalysent le stockage colocalisé, qui à son tour récompense les cellules à haute efficacité maximisant le rapport énergie-onduleur.

Commercialisation des cellules TOPCon de type N et HJT

Tongwei a porté le TOPCon à 130 GW de capacité d'ici 2025, tandis que JA Solar atteignait 90 GW, déplaçant l'attention du secteur des architectures de type P vers les conceptions de type N offrant des efficacités de module de 24,5 à 25,0 %.[3]PV Tech, « Tendances mondiales des prix des modules 2025 », pv-tech.org La ligne HJT de 10 GW de Huasun et l'installation européenne de 3,5 GW de Meyer Burger démontrent la viabilité économique malgré une prime de capex de 15 à 20 %. Les marges brutes divergent : les producteurs de PERC peinent en dessous de 5 % à des prix de modules de 0,10 USD/W, tandis que les fournisseurs de TOPCon et HJT maintiennent 8 à 12 % grâce aux primes de performance. La consommation d'argent augmente de 30 % par watt dans le HJT, accroissant l'exposition à la volatilité des prix des métaux, mais les dépôts de brevets montrent des mouvements rapides vers la métallisation au cuivre pour atténuer ce risque.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Effondrement des prix des modules dû à la surproduction | –2.1% | Mondial, plus aigu en Chine | Court terme (≤ 2 ans) |

| Goulets d'étranglement du raccordement au réseau | –1.7% | Amérique du Nord, Inde, certaines parties de l'Europe | Moyen terme (2 à 4 ans) |

| Contraintes imminentes d'approvisionnement en argent et en indium | –0.9% | Mondial, fabrication en Asie-Pacifique exposée | Long terme (≥ 4 ans) |

| Incertitude liée aux barrières commerciales | –1.2% | Amérique du Nord, Europe, Asie du Sud-Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Effondrement des prix des modules dû à la surproduction

La production chinoise de polysilicium a atteint 2,77 millions de tonnes en 2025, contre une demande mondiale de 1,8 million de tonnes, entraînant une chute des prix spot du silicium de 60 % à 12 USD/kg.[4]Bernreuter Research, « Revue du marché du polysilicium 2024 », bernreuter.com Les prix des modules ont suivi, touchant 0,10 à 0,12 USD/W et mettant hors ligne huit gigawatts de capacité de niveau 2. Les géants intégrés verticalement préservent un EBITDA de 8 à 10 % en internalisant la capture de valeur, tandis que les assembleurs purs joueurs subissent des tensions de trésorerie et une consolidation forcée potentielle. Le ralentissement accélère paradoxalement les mises à niveau technologiques, les entreprises investissant dans le TOPCon et le HJT pour échapper à la marchandisation même si les marges restent minces.

Goulets d'étranglement du raccordement au réseau

La file d'attente de raccordement au réseau aux États-Unis a atteint 2 600 GW en 2024, le solaire représentant 53 % et faisant face à une attente moyenne de cinq ans. Le CAISO montre que seulement 15 % des demandes de 2015 à 2020 ont abouti à une mise en service, soulignant les retards de mise à niveau du réseau de transport. L'Inde a fait face à une situation similaire de limitation lorsque 25 GW au Rajasthan et au Gujarat manquaient de capacité d'évacuation. Les promoteurs se tournent vers les installations en autoconsommation et les hybrides solaires et stockage qui réutilisent les droits de raccordement existants. Ces solutions de contournement stimulent la demande commerciale et industrielle à un TCAC de 18 %, mais elles transfèrent la responsabilité des coûts des services publics aux porteurs de projets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le silicium cristallin domine tandis que les tandems gagnent une prime de marge

Les conceptions en silicium cristallin contrôlaient 84,6 % du marché des cellules solaires en 2025, les variantes monocristallines offrant des efficacités de 24 à 25 % et des coûts de plaquettes en baisse. Les créneaux de niche tels que le CIGS et le silicium amorphe ciblent désormais le photovoltaïque intégré au bâtiment ou l'électronique légère où la flexibilité l'emporte sur le sacrifice d'efficacité.

Les technologies solaires émergentes comprennent les cellules pérovskite, photovoltaïques organiques (OPV), à points quantiques et à colorant sensibilisé (DSSC). Le silicium cristallin dominera les installations à grande échelle et en toiture jusqu'en 2031, tandis que les tandems pérovskite ciblent les segments premium tels que les applications commerciales à espace contraint et le photovoltaïque intégré au bâtiment. La certification IEC 61215 pour les modules pérovskite est attendue d'ici 2027, permettant le financement de projets. Les cellules OPV restent limitées aux usages à très faible puissance, les cellules à points quantiques sont en développement et les DSSC font face à la concurrence des pérovskites plus performantes. Les projets de certification IEC 61215 pour les modules pérovskite sont en cours, et l'approbation pourrait débloquer de plus grands pools de financement de projets après 2027. Dans l'intervalle, les applications en toiture et en verre architectural permettent aux premiers entrants de récupérer des prix plus élevés malgré les inconnues de fiabilité sur le terrain.

Par technologie de cellule : les plateformes de type N érodent l'avance du PERC

Le PERC de type p a capté 69,0 % des expéditions en 2025, mais la HJT progresse à un CAGR de 13,7 % à mesure que Huasun, Meyer Burger et REC mettent davantage de capacité en ligne. Le TOPCon de type n monte également en puissance plus rapidement, car la plupart des lignes PERC peuvent être reconverties, réduisant le coût d'investissement à 0,08-0,10 USD par watt. Les conceptions IBC et autres à contact arrière restent des niches stylistiques pour les toitures haut de gamme.

Les fabricants de HJT et de cellules tandem atteignent des marges de 0,15-0,20 USD par watt, contre 0,10-0,12 USD pour le PERC, compensant des coûts d'investissement plus élevés et maintenant des marges brutes de 10 à 12 % sur des marchés en surcapacité. Meyer Burger, Panasonic et REC Group détiennent plus de 1 200 brevets HJT, créant des barrières à l'octroi de licences et permettant la perception de redevances. Le groupe PV de SEMI élabore des protocoles de test de dégradation des cellules tandem, essentiels pour les garanties de 25 ans et le déblocage du financement de projets au-delà des premiers adoptants. Par ailleurs, les cellules tandem et multi-jonctions III-V pourraient atteindre le statut de plusieurs gigawatts une fois qu'Oxford PV et LONGi auront mis à l'échelle leurs lignes pilotes. Dans ce contexte, les portefeuilles de brevets combinés de Meyer Burger, Panasonic et REC constituent des barrières à l'octroi de licences, impactant la dynamique de la part du marché des cellules solaires pour les fabricants chinois entrants tardifs.

Par application : le photovoltaïque flottant réécrit l'économie de l'utilisation des terres

Les centrales de services publics au sol ont absorbé 60,1 % de la demande de 2025, avec des méga-parcs en Chine, en Inde et en Arabie saoudite réalisant des coûts installés de 0,60 à 0,80 USD/W. Le photovoltaïque flottant croît à un TCAC de 21,9 %, exploitant un potentiel de 400 GW de réservoirs et de zones côtières et offrant des rendements 10 à 15 % plus élevés grâce au refroidissement par évaporation.

Les applications aérospatiales et de défense, telles que les panneaux solaires de satellites et les ailes de drones, commandent 200 à 500 USD par watt pour les cellules multi-jonctions III-V durcies aux radiations, maintenant des marges supérieures à 40 % pour des fournisseurs tels que Spectrolab. Les systèmes agrivoltaïques, combinant la culture agricole avec des panneaux solaires, se développent en France et au Japon, réduisant la consommation d'eau de 20 à 30 % et diversifiant les revenus agricoles, récompensant les fabricants disposant de larges portefeuilles de produits.

Les acheteurs commerciaux et industriels adoptent des systèmes sur site pour éviter les délais de raccordement au réseau, stimulant une croissance à deux chiffres. La colocalisation agricole, l'aérospatiale et les modules d'extension d'autonomie des véhicules électriques restent fractionnels aujourd'hui, mais illustrent l'étendue des cas d'usage qui divisent le marché des cellules solaires entre une demande de services publics axée sur les coûts et des niches spécialisées à prix premium.

Analyse géographique

L'Asie-Pacifique a conservé une part de revenus de 64,3 % en 2025, la Chine ayant augmenté ses lignes de polysilicium et de modules dépassant 400 GW de capacité combinée. Les subventions PLI de 2,4 milliards USD de l'Inde et les règles ALMM ont réorienté 12 GW de commandes annuelles vers les fournisseurs nationaux, tandis que le Japon et la Corée du Sud ont tiré parti de leur leadership technologique pour servir les importations de l'ASEAN. Le Vietnam et la Malaisie ont étendu leur production à 5 GW chacun, utilisant un positionnement neutre vis-à-vis des échanges commerciaux pour atteindre les acheteurs américains et européens. La taille du marché des cellules solaires en Asie-Pacifique devrait atteindre 210 milliards USD d'ici 2031.

Le Moyen-Orient et l'Afrique affichent la croissance la plus rapide avec un TCAC de 23,2 %, ancrée par l'allocation de 2,6 GW de l'Arabie saoudite à NEOM et la marche des Émirats arabes unis vers 5 GW dans son parc Mohammed bin Rashid d'ici 2030. Le complexe de Benban en Égypte et le programme REIPPPP d'Afrique du Sud illustrent comment le financement multilatéral dérisque le crédit souverain, débloquant des projets à grande échelle qui remodèlent les courbes de charge régionales. Le dessalement intégré au réseau et l'hydrogène vert stimulent des débouchés supplémentaires, soutenant un marché des cellules solaires en expansion dans les États soumis au stress hydrique.

Le crédit 45X de la loi américaine sur la réduction de l'inflation soutient un cluster national de tellurure de cadmium dépassant 11 GW, tandis que la loi européenne sur l'industrie zéro émission nette finance 30 GW de capacité relocalisée. Les provinces canadiennes s'alignent sur les crédits d'impôt fédéraux pour éliminer progressivement le charbon, et les appels d'offres brésiliens sont attribués à des tarifs bas de classe mondiale, signalant de nouveaux pôles de développement à grande échelle de services publics. Le crédit 45X de la loi américaine sur la réduction de l'inflation stimule l'objectif de capacité de 25 GW de First Solar d'ici 2026, avec 6 GW ajoutés en Ohio et en Alabama. La loi européenne sur l'industrie zéro émission nette de 2024 alloue 3 milliards EUR pour relocaliser 30 GW d'ici 2030, aidant Meyer Burger et Enel. Le pipeline solaire de 5 GW du Canada remplace le charbon, tandis que le Brésil et l'Argentine développent leur capacité solaire, exportant de l'électricité vers le Chili via des interconnexions transfrontalières.

Paysage concurrentiel

En 2025, les cinq premiers producteurs — Longi, Tongwei, JA Solar, Trina Solar et JinkoSolar — afficheront une concentration modérée. Les grands groupes chinois renforcent leur avance grâce à l'intégration verticale, capturant les marges du polysilicium au module pour compenser la compression des prix. La ligne CdTe de First Solar se distingue comme la seule alternative non silicium à grande échelle viable dans le cadre des incitations au contenu national américain, verrouillant un carnet de commandes contracté au-delà de 2027. De nouveaux challengers tels qu'Oxford PV, Huasun et Aiko ciblent des avantages d'efficacité de niche ou de contact arrière, vendant dans des segments de toiture à espace contraint ou premium.

L'effet de levier des brevets est en hausse : Meyer Burger et Panasonic détiennent plus de 1 200 brevets HJT, ajoutant une barrière structurelle pour les entrants à faible coût qui manquent de recherche et développement interne. La métallisation par placage de cuivre, les empilements tandem et l'impression pérovskite rouleau à rouleau sont les champs de bataille actuels de la recherche et développement. La position sur le marché est de plus en plus définie non pas uniquement par l'échelle en gigawatts, mais par la capacité à associer des conceptions de cellules différenciées à des onduleurs formateurs de réseau et à des couches de services numériques qui débloquent des revenus récurrents. Les entreprises incapables d'intégrer soit l'innovation soit la profondeur verticale font face à une érosion des marges et à une consolidation potentielle.

Leaders du secteur des cellules solaires

LONGi Green Energy Technology

Tongwei Solar

JinkoSolar

Trina Solar

JA Solar

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : First Solar a achevé une usine CdTe de 3,5 GW en Alabama, portant son total américain à 11 GW avec un carnet de commandes contracté jusqu'en 2028.

- Mars 2026 : Tongwei et Longi ont formé une coentreprise pérovskite-TOPCon de 5 GW visant une efficacité de 28 % d'ici 2027.

- Février 2026 : JA Solar a ouvert un complexe TOPCon de 15 GW au Yunnan avec une efficacité moyenne des cellules de 24,8 % et une alimentation solaire sur site.

- Novembre 2024 : Huasun s'est associé à TotalEnergies pour déployer 1 GW de modules HJT sur des toitures européennes.

Périmètre du rapport sur le marché mondial des cellules solaires

Une cellule solaire, ou cellule photovoltaïque (PV), est un dispositif électronique qui convertit directement la lumière solaire en électricité grâce à l'effet photovoltaïque.

Le marché des cellules solaires est segmenté par type, technologie de cellule, application et géographie. Par type, le marché est segmenté en silicium cristallin, couches minces et technologies émergentes. Par technologie de cellule, le marché est segmenté en PERC de type P, TOPCon de type N, HJT, IBC, BC et technologies tandem. Par application, le marché est segmenté en résidentiel, commercial, industriel, services publics, photovoltaïque flottant, électronique grand public, automobile, aérospatiale et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le marché des cellules solaires dans les principales régions, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Cellules solaires en silicium cristallin | Silicium monocristallin |

| Silicium polycristallin | |

| Cellules solaires en couches minces | Tellurure de cadmium (CdTe) |

| Silicium amorphe (a-Si) | |

| Séléniure de cuivre, d'indium et de gallium (CIGS) | |

| Technologies émergentes | Cellules solaires pérovskite |

| Cellules photovoltaïques organiques (OPV) | |

| Cellules solaires à points quantiques | |

| Cellules solaires à colorant sensibilisé (DSSC) |

| PERC de type P |

| TOPCon de type N |

| Hétérojonction (HJT) |

| Contact arrière interdigité (IBC) |

| Contact arrière (BC) |

| Tandem (pérovskite-Si, III-V) |

| Résidentiel - Toiture |

| Commercial |

| Industriel |

| Services publics au sol |

| Photovoltaïque flottant |

| Électronique grand public |

| Automobile et transport |

| Aérospatiale et défense |

| Autres (agrivoltaïque, objets connectés portables, hors réseau, etc.) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Cellules solaires en silicium cristallin | Silicium monocristallin |

| Silicium polycristallin | ||

| Cellules solaires en couches minces | Tellurure de cadmium (CdTe) | |

| Silicium amorphe (a-Si) | ||

| Séléniure de cuivre, d'indium et de gallium (CIGS) | ||

| Technologies émergentes | Cellules solaires pérovskite | |

| Cellules photovoltaïques organiques (OPV) | ||

| Cellules solaires à points quantiques | ||

| Cellules solaires à colorant sensibilisé (DSSC) | ||

| Par technologie de cellule | PERC de type P | |

| TOPCon de type N | ||

| Hétérojonction (HJT) | ||

| Contact arrière interdigité (IBC) | ||

| Contact arrière (BC) | ||

| Tandem (pérovskite-Si, III-V) | ||

| Par application | Résidentiel - Toiture | |

| Commercial | ||

| Industriel | ||

| Services publics au sol | ||

| Photovoltaïque flottant | ||

| Électronique grand public | ||

| Automobile et transport | ||

| Aérospatiale et défense | ||

| Autres (agrivoltaïque, objets connectés portables, hors réseau, etc.) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des cellules solaires en 2026 ?

La taille du marché des cellules solaires devrait atteindre 177,07 milliards USD en 2026, progressant vers 310,39 milliards USD d'ici 2031.

Quelle technologie de cellule connaît la croissance la plus rapide jusqu'en 2031 ?

La capacité en hétérojonction (HJT) progresse à un TCAC de 13,7 %, le plus rapide parmi les options grand public.

Pourquoi les onduleurs formateurs de réseau influencent-ils les achats ?

Les nouveaux codes de réseau nord-américains et européens exigent une inertie synthétique et un soutien en tension, incitant les promoteurs à privilégier les cellules à haute efficacité qui minimisent le nombre d'onduleurs.

Quelle région ajoutera le plus rapidement de la capacité ?

Le Moyen-Orient et l'Afrique sont en tête avec un TCAC prévu de 23,2 %, l'Arabie saoudite et les Émirats arabes unis mettant en service des parcs de plusieurs gigawatts.

Comment les pressions de surproduction affectent-elles les prix ?

L'excédent de polysilicium chinois a poussé les prix des modules à 0,10 à 0,12 USD/W, comprimant les marges de niveau 2 et accélérant les mises à niveau technologiques vers les lignes TOPCon et HJT.

Les tandems pérovskite-silicium ont-ils déjà des durées de vie bancables ?

La collecte de données sur le terrain est en cours pour les déploiements de 2026 à 2028 ; les projets de certification IEC 61215 sont attendus en 2027 pour étayer les garanties de 25 ans.

Dernière mise à jour de la page le: