Taille et part du marché de la thermophotovoltaïque

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 0.55 Milliards de dollars |

| Taille du Marché (2030) | 1.16 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 16.13% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la thermophotovoltaïque par Mordor Intelligence

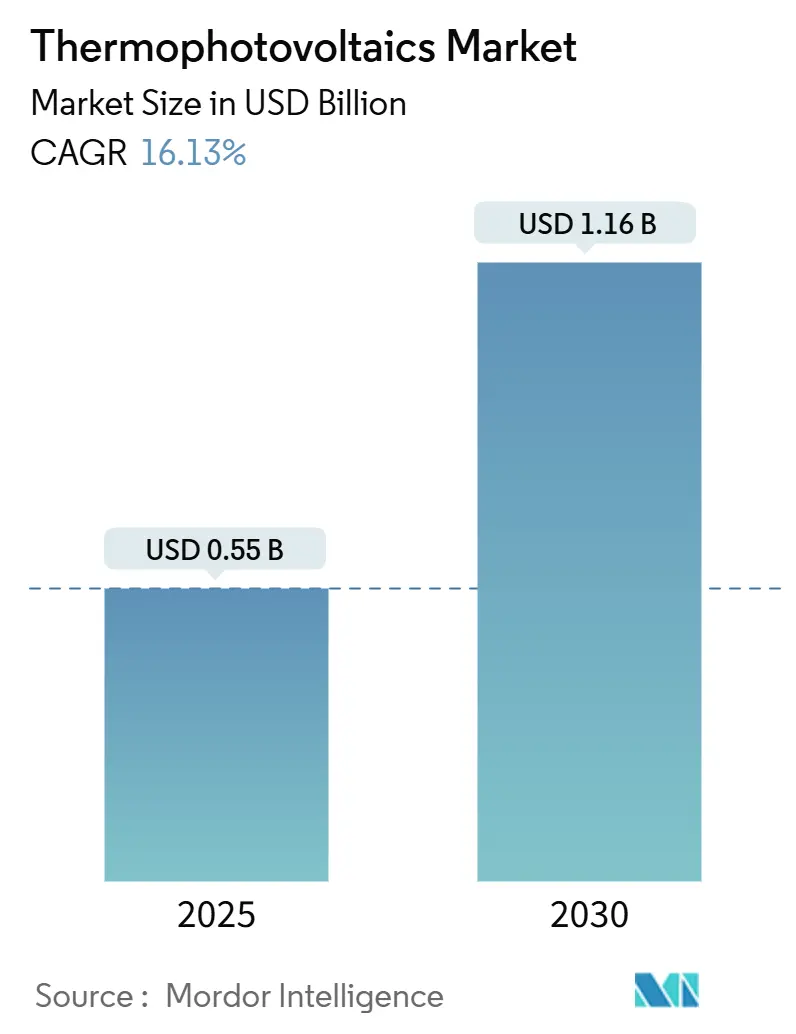

La taille du marché de la thermophotovoltaïque est estimée à 0,55 milliard USD en 2025, et devrait atteindre 1,16 milliard USD d'ici 2030, à un CAGR de 16,13 % pendant la période de prévision (2025-2030).

Des rendements de cellules révolutionnaires supérieurs à 40 %, des mandats d'élargissement de la décarbonisation industrielle et des investissements croissants dans les architectures de batteries thermiques sous-tendent cette trajectoire. Les dispositifs thermophotovoltaïques (TPV) délivrent des densités de puissance jusqu'à 500 fois supérieures à celles des cellules solaires conventionnelles tout en fonctionnant sans pièces mobiles, ce qui les rend attractifs pour la récupération de chaleur perdue, la production décentralisée et le stockage d'énergie renouvelable 24h/24 et 7j/7. Le marché récompense les conceptions à moyenne température qui équilibrent l'efficacité et la durabilité des matériaux, positionnant la TPV comme un complément à court terme — et pas seulement une alternative — aux solutions thermoélectriques et au cycle de Rankine organique. L'intensité concurrentielle se renforce à mesure que des entrants soutenus par des fonds de capital-risque reconvertissent des lignes de silicium pour la production TPV et que des laboratoires nationaux accordent des licences sur des architectures en tandem à haute efficacité à des partenaires industriels.

Principaux enseignements du rapport

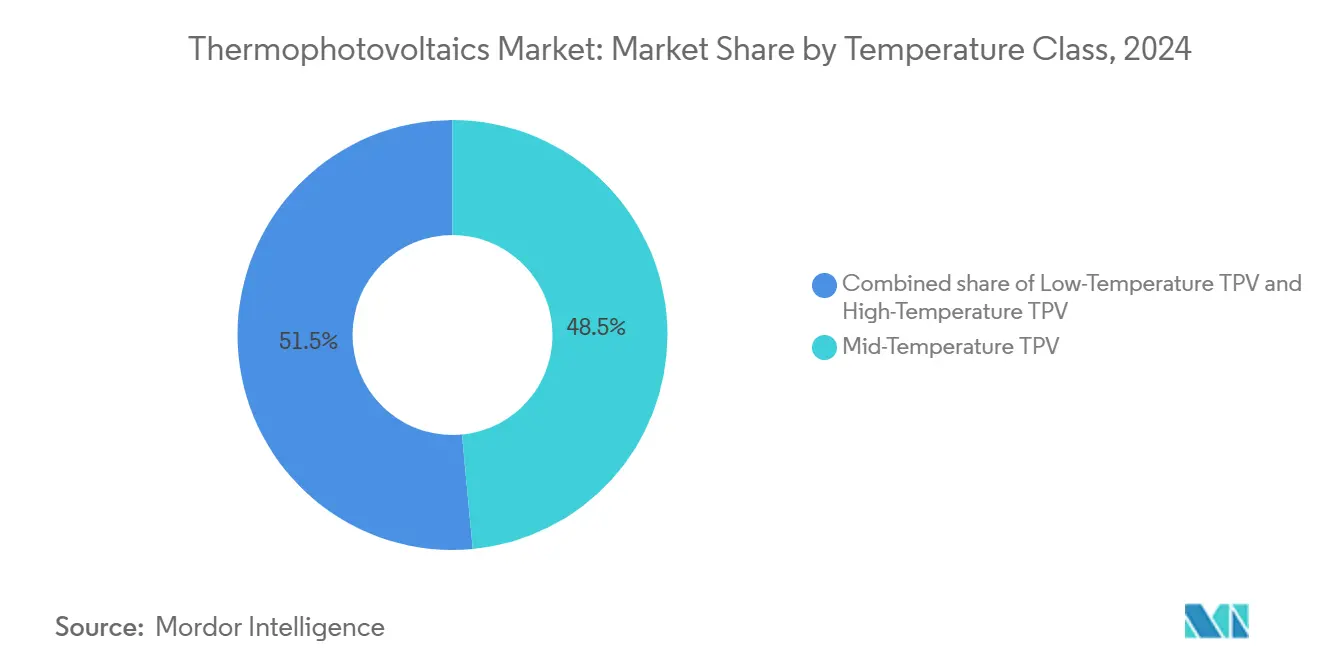

- Par classe de température, les systèmes à moyenne température ont capturé 48,5 % de la part de revenus en 2024 ; les systèmes à haute température affichent une croissance à un CAGR de 19,7 % jusqu'en 2030.

- Par matériau de cellule, le GaSb a conservé 60,1 % de la part du marché de la thermophotovoltaïque en 2024, tandis que les alliages InGaAs devraient se développer à un CAGR de 20,8 % jusqu'en 2030.

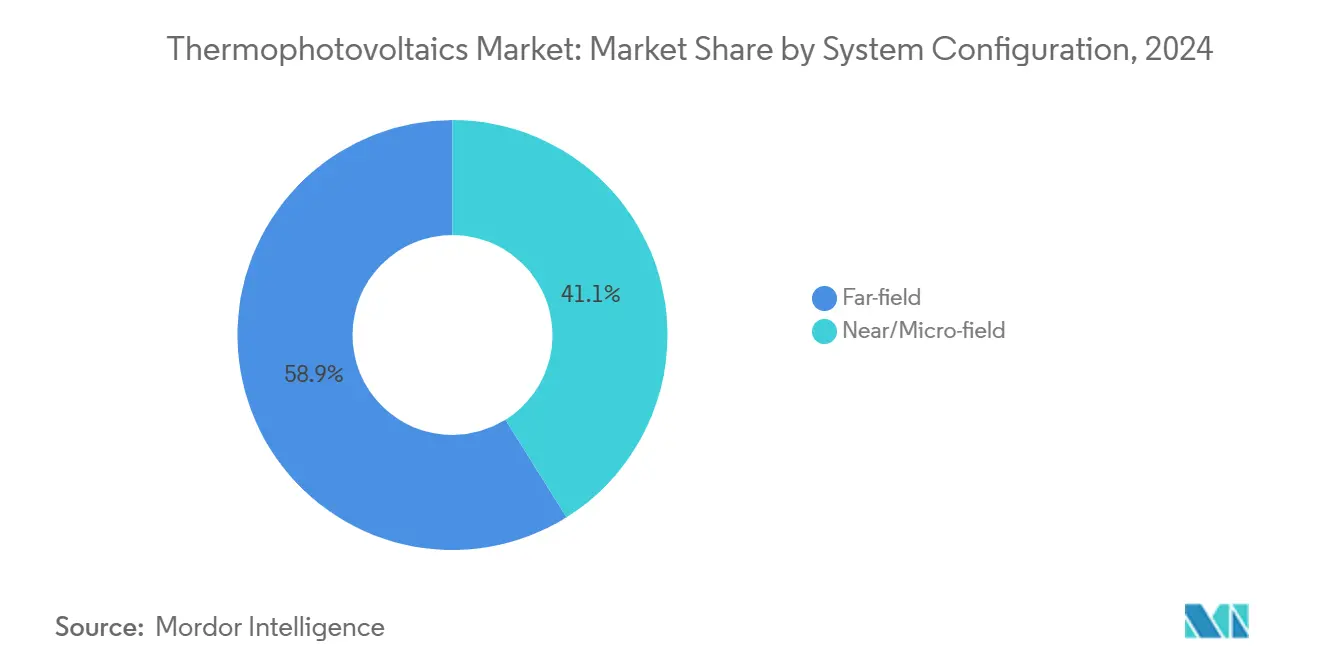

- Par configuration de système, les conceptions en champ lointain ont dominé avec 58,9 % de part en 2024 ; les systèmes en champ proche sont prévus d'augmenter à un CAGR de 20,1 %.

- Par application, la récupération de chaleur industrielle perdue a représenté 34,8 % de la taille du marché de la thermophotovoltaïque en 2024, tandis que la production d'énergie primaire progresse à un CAGR de 20,5 %.

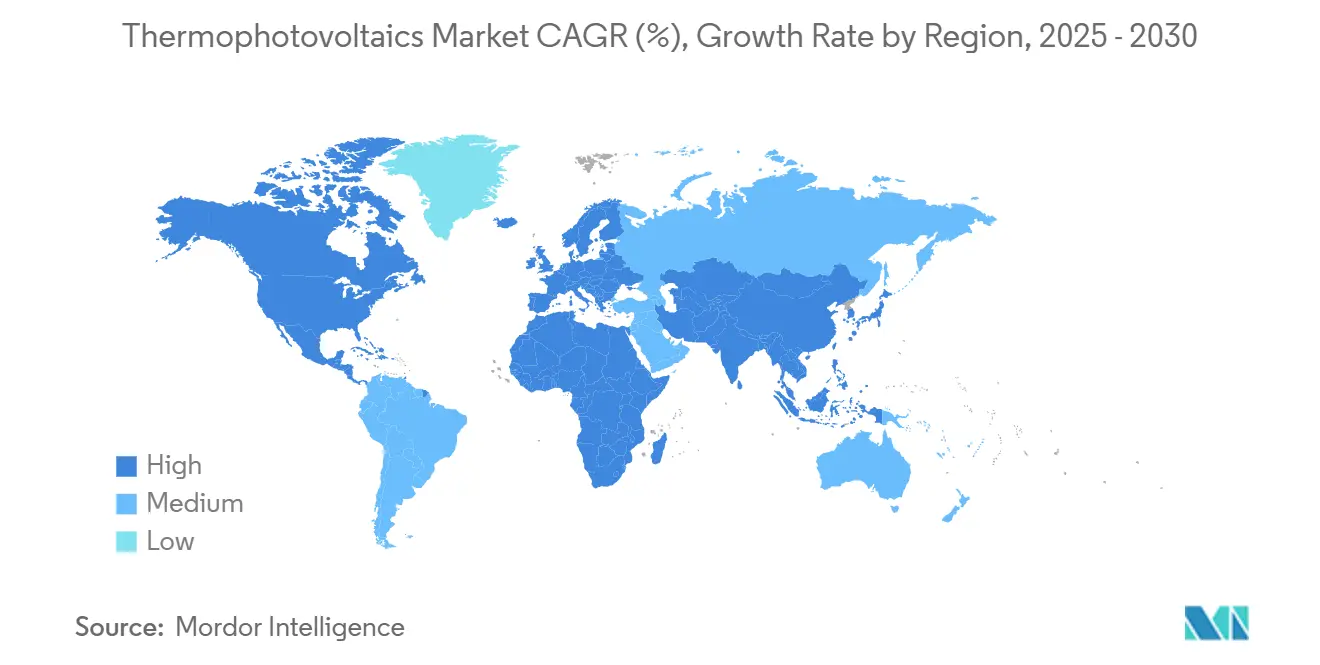

- Par géographie, l'Amérique du Nord a dominé avec 45,3 % de part de revenus en 2024, et la région devrait afficher un CAGR de 17,3 % jusqu'en 2030.

Tendances et perspectives du marché mondial de la thermophotovoltaïque

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Jalons révolutionnaires de rendement de cellule supérieur à 40 % | 4.20% | Mondial (Amérique du Nord et Europe adopteurs précoces) | Moyen terme (2-4 ans) |

| Augmentation des dépenses de récupération de chaleur industrielle perdue | 3.80% | Mondial (hubs Asie-Pacifique en évidence) | Long terme (≥4 ans) |

| TPV couplée au stockage thermique pour les énergies renouvelables 24h/24 et 7j/7 | 3% | Amérique du Nord et UE en expansion vers l'APAC | Long terme (≥4 ans) |

| Architectures de mini-cogénération TPV en champ proche | 2.40% | Amérique du Nord et Europe en premier, APAC en montée en puissance | Moyen terme (2-4 ans) |

| Émetteurs sélectifs à cristaux photoniques réduisant le $/W | 1.90% | Économies avancées dans le monde entier | Moyen terme (2-4 ans) |

| Reconversions de lignes de silicium permettant la production de masse | 1.80% | Mondial (leadership manufacturier de l'APAC) | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Les jalons révolutionnaires de rendement de cellule supérieur à 40 % stimulent la viabilité commerciale

Des rendements de conversion records de 41,1 % à 44 % démontrés par le MIT, le NREL et l'Université du Michigan en 2024 repositionnent la TPV de curiosité de laboratoire à option à l'échelle utilitaire.[1]« Record TPV de 41,1 % par le MIT et le NREL, » nrel.govAntora Energy a mis à l'échelle ces avancées, inaugurant une installation de 2 MW par an qui expédie des cellules dépassant 40 % d'efficacité. Les dispositifs atteignent désormais 3,78 W/cm² à 1 850 °C, comparables aux références des turbines à vapeur mais avec un fonctionnement silencieux à l'état solide. Une densité de puissance plus élevée réduit la masse du radiateur, améliorant la faisabilité pour le stockage par batterie thermique qui lisse la production renouvelable. Le leadership en matière d'efficacité est donc le catalyseur le plus puissant pour l'accélération du marché à court terme.

L'augmentation des dépenses de récupération de chaleur industrielle perdue accélère l'adoption

Les aciéries, cimenteries et usines chimiques allouent désormais des investissements plus importants pour capturer les pertes thermiques qui dépassaient historiquement 50 % de l'énergie d'entrée.[2]« Pertes de chaleur industrielles et décarbonisation, » agora-energy.de Des pilotes TPV récents ont atteint 26,4 % d'efficacité et 4,3 W/cm² en utilisant des émetteurs en graphite à 1 592 °C, surpassant les concurrents à cycle de Rankine organique au-dessus de 1 000 K.[3]« TPV à émetteur en graphite atteignant 26,4 % d'efficacité, » arxiv.org Les dispositifs à l'état solide évitent les fluides de travail, réduisant les coûts de maintenance et de sécurité. Les délais de retour sur investissement se réduisent à mesure que les prix de l'énergie et les taxes carbone augmentent, élevant la TPV à l'ordre du jour des conseils d'administration en Asie-Pacifique et en Amérique du Nord.

La TPV couplée au stockage thermique permet une énergie renouvelable 24h/24 et 7j/7

Des blocs de stockage de chaleur chauffés à 1 500 °C et couplés à des cellules TPV d'efficacité ≥40 % fournissent de l'énergie à la demande lorsque la production solaire ou éolienne diminue. Les planificateurs du réseau californien citent des coûts nivelés approchant 0,128 USD/kWh, sous-cotant les actifs gaziers de pointe. Les systèmes promettent une durée de vie de 20 ans avec une dégradation minimale et une fourniture simultanée d'électricité et de chaleur, s'alignant sur les objectifs d'électrification industrielle. Les unités de terrain d'Antora Energy incarnent le concept, illustrant comment le stockage thermique associé à la TPV peut ancrer des réseaux à forte proportion d'énergies renouvelables.

Les architectures de mini-cogénération TPV en champ proche ouvrent la voie à la production décentralisée

Des écarts émetteur-cellule inférieurs au millimètre exploitent le couplage par ondes évanescentes pour dépasser 8 W/cm², atteignant une efficacité projetée de 50 % à 1 100 K. L'Université du Colorado à Boulder a démontré des assemblages sans écart qui maintiennent la production malgré les variations de température, ouvrant la voie à des ensembles de micro-cogénération de 1 à 10 kW ciblant les appartements et les toits commerciaux. Des conceptions compactes et sans vibrations respectent les réglementations urbaines sur le bruit, étendant la portée de la TPV aux centres-villes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût élevé des composés d'antimoniure et d'arséniure | -2.80% | Mondial (régions à approvisionnement contraint particulièrement touchées) | Moyen terme (2-4 ans) |

| Solutions concurrentes de récupération de chaleur perdue TEG et ORC | -2.10% | Mondial (utilisateurs industriels matures) | Long terme (≥4 ans) |

| Problèmes de fiabilité dans les cavités à écart inférieur à 100 µm | -2% | Mondial (applications en champ proche) | Court terme (≤2 ans) |

| Vulnérabilités d'approvisionnement en métaux critiques (In, Sb) | -1.40% | Économies dépendantes des importations | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Le coût élevé des composés d'antimoniure et d'arséniure freine l'expansion du marché

Les plaquettes de GaSb dont le prix dépasse 1 000 USD chacune et les faibles taux de recyclage maintiennent les frais de matériaux à 40-60 % du coût des cellules, retardant les déploiements à grande échelle.[4]« Analyse du coût des plaquettes de GaSb, » aip.org L'épitaxie de précision pour les cellules quaternaires InGaAsSb augmente le risque de défauts, nuisant aux rendements. Le recyclage des substrats et les substituts en tandem de silicium sont en cours de développement mais restent en deçà de l'efficacité phare, de sorte que la pression sur les prix persistera au milieu de la décennie.

Les solutions concurrentes de récupération de chaleur perdue TEG et ORC limitent la pénétration du marché

Les générateurs thermoélectriques excellent en dessous de 600 K, tandis que les unités à cycle de Rankine organique bénéficient de décennies de références dans les usines et les navires maritimes. Les hybrides ORC réduisent déjà les factures de carburant des navires de 1 million USD par an à 18,3 % d'efficacité, créant une familiarité client que la TPV doit supplanter. Les opérateurs averses au risque peuvent s'en tenir aux technologies en place jusqu'à ce que la TPV prouve sa longévité sur le terrain.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe de température : la domination de la moyenne température stimule l'adoption industrielle

Les systèmes à moyenne température fonctionnant à 800–1 200 °C ont capturé 48,5 % des revenus en 2024, soutenus par les fours d'acier, de ciment et de verre qui fonctionnent dans cette plage thermique. Au niveau du segment, la taille du marché de la thermophotovoltaïque pour les unités à moyenne température est prévue d'augmenter à un CAGR de 19,7 % jusqu'en 2030, dépassant les alternatives à basse et haute température. Des prototypes récents de convertisseurs bifaciaux ont atteint >30 % d'efficacité tout en doublant la densité de puissance, catalysant des pilotes industriels en Asie-Pacifique.

La dégradation des matériaux au-dessus de 1 200 °C limite l'adoption des dispositifs à haute température malgré leur rendement théorique supérieur, tandis que les options à basse température font face à une concurrence directe des thermoélectriques matures. Les fabricants favorisent donc les conceptions à bande moyenne qui équilibrent la fiabilité, le coût et la correspondance thermique avec les profils de chaleur perdue existants. Ce consensus accélère les cycles d'approvisionnement dans les fours à ciment nord-américains et les lignes de verre européennes.

Par matériau de cellule : le leadership du GaSb face au défi de l'InGaAs

L'antimoniure de gallium a détenu une part de 60,1 % en 2024 grâce à sa fiabilité qualifiée pour le vol et à ses chaînes d'approvisionnement bien établies. Cependant, les alliages InGaAs devraient afficher un CAGR de 20,8 % jusqu'en 2030, car l'ajustement de la largeur de bande interdite porte le rendement de conversion vers 39 % à 1 850 °C. La part du marché de la thermophotovoltaïque pour le GaSb pourrait s'éroder à mesure que les économies d'échelle dans la croissance des alliages III-V réduisent les primes de prix.

La découverte guidée par l'apprentissage automatique d'hétérojonctions Ge-InGaAsSb laisse entrevoir des voies compatibles avec le silicium qui pourraient reconfigurer les courbes de coûts. Les investisseurs poursuivent donc un approvisionnement diversifié en plaquettes de GaSb et d'InGaAs pour se couvrir contre les chocs sur les métaux critiques tout en maintenant les objectifs de performance.

Par configuration de système : l'innovation en champ proche défie la domination du champ lointain

Les assemblages en champ lointain ont conservé 58,9 % de part de revenus en 2024 grâce à une mécanique plus simple et à une expérience de terrain plus large. Pourtant, le marché de la thermophotovoltaïque enregistre des commandes soutenues pour des ensembles en champ proche prototypes qui devraient bénéficier d'un CAGR de 20,1 %. Des démonstrations en laboratoire avec des écarts à vide zéro atteignent des densités de puissance similaires aux installations en champ lointain à haute température mais à seulement 1 000 °C, réduisant le stress de l'émetteur.

Des dispositifs en champ proche de grande surface construits par co-fabrication épitaxiale ont produit 1,22 mW à 460 °C, promettant une récupération de chaleur de procédé de faible qualité dans les usines agroalimentaires. Les équipes d'ingénierie donnent la priorité aux cadres de contrôle d'écart robustes et aux revêtements résistants à la contamination pour satisfaire aux tests de qualification industrielle prévus pour 2026.

Par application : la récupération industrielle en tête tandis que la production primaire s'accélère

La récupération de chaleur industrielle perdue a représenté 34,8 % des revenus de 2024 en raison de l'abondance des gaz d'échappement à haute température dans les aciéries et les usines chimiques. Cependant, la taille du marché de la thermophotovoltaïque pour la production d'énergie primaire s'élargira à un CAGR de 20,5 % à mesure que les batteries thermiques passent de déploiements en MW à des déploiements en GW. Le stockage sur blocs de carbone d'Antora Energy couplé à des convertisseurs TPV fournit désormais de la chaleur et de l'électricité aux usines californiennes co-implantées, validant le modèle commercial.

Les niches spatiales, de défense et de radio-isotopes continuent d'offrir des profils de demande stables, bien que modestes. Les appareils grand public et IoT restent expérimentaux, mais des micro-générateurs silencieux et sans vibrations pourraient capter les rénovations émergentes de bâtiments intelligents une fois que le coût franchira le seuil de 1 USD/W.

Analyse géographique

L'Amérique du Nord a commandé 45,3 % des revenus mondiaux en 2024 et devrait mener un CAGR de 17,3 % jusqu'en 2030. Les généreux crédits d'impôt de l'Inflation Reduction Act et les subventions ciblées de l'ARPA-E canalisent les capitaux vers des lignes pilotes et des installations commerciales précoces. Les cellules à 44 % d'efficacité record des universités américaines renforcent l'avantage d'innovation de la région.

L'Europe est la deuxième région en importance, portée par les initiatives d'électrification industrielle et des programmes coordonnés tels que le consortium de thermophotonique TPX. L'Allemagne s'appuie sur l'expertise de Fraunhofer ISE pour soutenir des installations de démonstration, tandis que les services publics nordiques testent le stockage thermique basé sur la TPV pour le chauffage urbain. L'harmonisation des politiques dans le cadre du Pacte vert débloquera des projets transfrontaliers après 2026.

L'Asie-Pacifique représente la prochaine grande frontière, accueillant la majeure partie de la capacité mondiale de fours et des lignes de fabrication de semi-conducteurs. Les chercheurs japonais et sud-coréens apportent des décennies de savoir-faire en TPV, et les géants chinois du photovoltaïque possèdent des outillages compatibles qui pourraient inonder le marché de la thermophotovoltaïque avec des modules à moindre coût. Le risque lié à la chaîne d'approvisionnement en antimoine et en indium reste le talon d'Achille régional dans un contexte de durcissement des règles d'exportation, incitant à des coentreprises visant le recyclage et la substitution.

Paysage concurrentiel

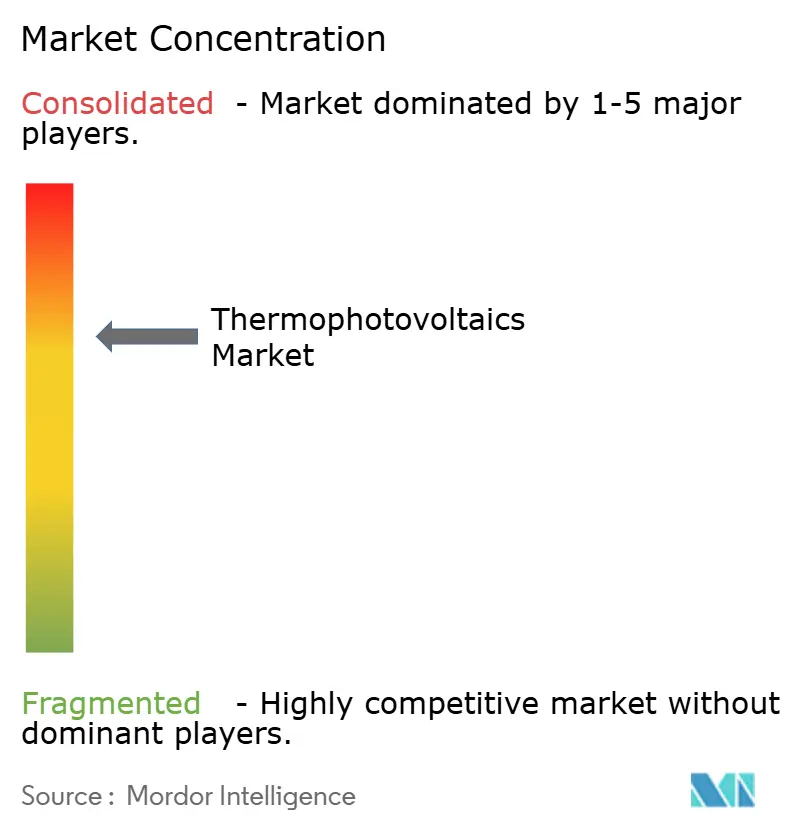

Le secteur reste fragmenté, aucun fournisseur ne détenant plus d'une part de revenus à un chiffre moyen. Antora Energy mène la commercialisation, exploitant la première ligne de production TPV dédiée et clôturant un financement cumulé supérieur à 350 millions USD. Fourth Power cible le stockage thermique à l'échelle utilitaire avec des cellules efficaces à 41 % fonctionnant à 2 400 °C, positionnant sa plateforme comme un substitut aux centrales à gaz de pointe.

La division Spectrolab de Boeing applique son héritage en photovoltaïque satellitaire aux contrats de défense, tandis que MicroLink Devices et JX Crystals fournissent des plaquettes III-V de spécialité. Les mouvements stratégiques se concentrent sur l'intégration verticale ; les entreprises sécurisent l'approvisionnement en matériaux, la fabrication d'émetteurs et l'assemblage au niveau système pour protéger les marges dans un environnement de coûts croissants. Les paysages de brevets s'épaississent, les architectures TPV en tandem et les recettes d'émetteurs sélectifs formant l'épine dorsale des négociations de licences.

Les fusions restent limitées, mais les observateurs s'attendent à une consolidation une fois que la fabrication à grande échelle apportera une visibilité sur les coûts. Les premiers entrants qui associent une capacité de fabrication à un accès diversifié aux matières premières émergeront probablement comme fournisseurs de premier rang d'ici la fin de la décennie.

Leaders du secteur de la thermophotovoltaïque

Antora Energy

TPV Technology Inc.

Spectrolab (Boeing)

MicroLink Devices

Solaronix SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Antora Energy a obtenu 4 millions USD de la Commission californienne de l'énergie et de l'ARPA-E pour développer la production de cellules TPV.

- Janvier 2025 : Heat2Power a été lancé pour exploiter la TPV pour la conversion de chaleur stockée.

- Janvier 2025 : Le Département américain de l'énergie a publié sa feuille de route sur les matériaux en environnement sévère, soulignant la TPV comme technologie prioritaire.

- Novembre 2024 : L'Université Rice a dévoilé des émetteurs en tungstène à inspiration quantique dépassant 60 % d'efficacité.

Périmètre du rapport mondial sur le marché de la thermophotovoltaïque

| TPV basse température (en dessous de 800 °C) |

| TPV moyenne température (800 à 1 200 °C) |

| TPV haute température (au-dessus de 1 200 °C) |

| GaSb |

| InGaAs/InGaAsSb |

| Si et tandems à base de Si |

| Autres (Ge, GaInAsP, etc.) |

| Champ proche/micro-champ (écart inférieur à 1 mm) |

| Champ lointain (écart supérieur à 1 mm) |

| Production d'énergie primaire |

| Récupération de chaleur industrielle perdue |

| Énergie spatiale |

| Défense et militaire |

| Électronique grand public et IoT |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par classe de température | TPV basse température (en dessous de 800 °C) | |

| TPV moyenne température (800 à 1 200 °C) | ||

| TPV haute température (au-dessus de 1 200 °C) | ||

| Par matériau de cellule | GaSb | |

| InGaAs/InGaAsSb | ||

| Si et tandems à base de Si | ||

| Autres (Ge, GaInAsP, etc.) | ||

| Par configuration de système | Champ proche/micro-champ (écart inférieur à 1 mm) | |

| Champ lointain (écart supérieur à 1 mm) | ||

| Par application | Production d'énergie primaire | |

| Récupération de chaleur industrielle perdue | ||

| Énergie spatiale | ||

| Défense et militaire | ||

| Électronique grand public et IoT | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle était la taille du marché de la thermophotovoltaïque en 2024 et sa valeur projetée pour 2030 ?

Elle s'élevait à 470,83 millions USD en 2024 et devrait atteindre 1 158,04 millions USD d'ici 2030.

Quelle classe de température mène l'adoption commerciale ?

Les systèmes fonctionnant à 800–1 200 °C détiennent la plus grande part grâce à leur compatibilité avec les flux d'échappement industriels.

Quelle région devrait se développer le plus rapidement jusqu'en 2030 ?

L'Amérique du Nord devrait croître à un CAGR de 17,3 % grâce à des incitations généreuses et à une montée en puissance précoce de la fabrication.

Quels jalons d'efficacité ont suscité l'intérêt récent du marché ?

Les records de laboratoire ont dépassé 40 % de conversion, avec des cellules atteignant 44 % en 2024.

Comment les batteries thermiques TPV rivalisent-elles avec le stockage lithium-ion ?

Elles stockent l'énergie sous forme de chaleur dans des matériaux à faible coût, offrent une durée de vie de 20 ans avec une dégradation minimale et fournissent à la fois de la chaleur et de l'électricité.

Qu'est-ce qui limite aujourd'hui la commercialisation de la TPV en champ proche ?

Le maintien d'écarts inférieurs à 100 µm dans des conditions industrielles reste un défi d'ingénierie affectant la fiabilité.

Dernière mise à jour de la page le: