Taille et part du marché de l'emballage des vaccins

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

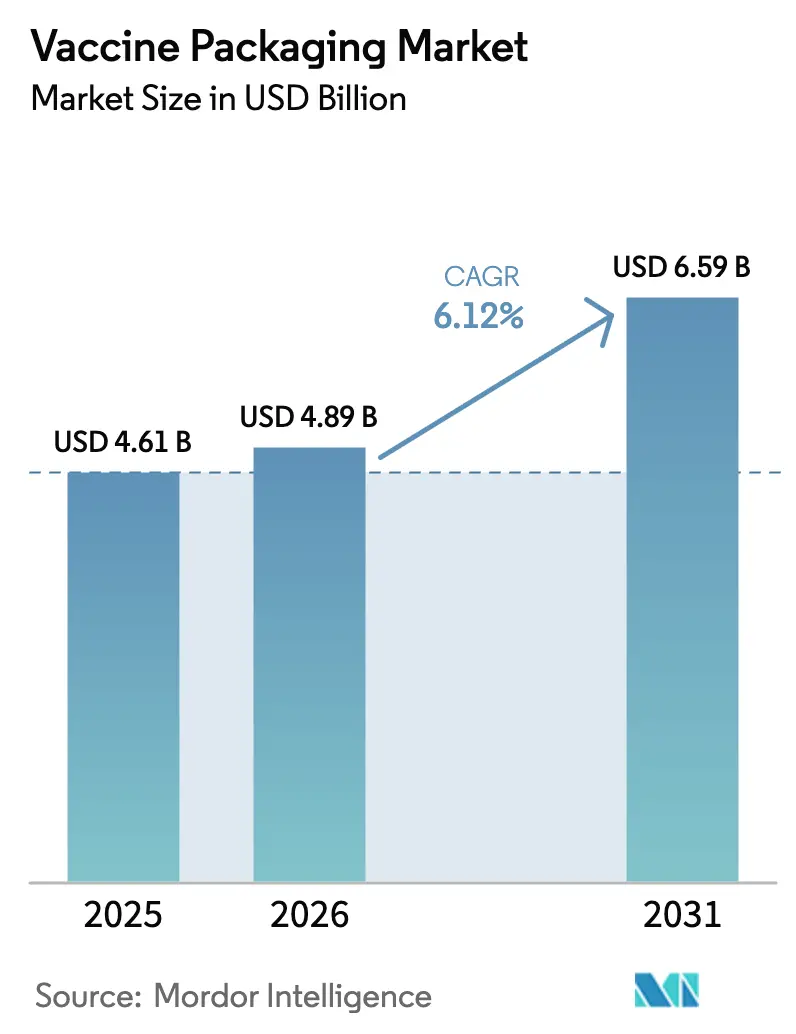

| Taille du Marché (2026) | 4.89 Milliards de dollars |

| Taille du Marché (2031) | 6.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage des vaccins par Mordor Intelligence

La taille du marché de l'emballage des vaccins était évaluée à 4,61 milliards USD en 2025 et devrait croître de 4,89 milliards USD en 2026 pour atteindre 6,59 milliards USD d'ici 2031, à un TCAC de 6,12 % pendant la période de prévision (2026-2031). La croissance est ancrée dans des campagnes nationales de vaccination intensives, des campagnes de rappel récurrentes et une vigilance accrue à l'égard des maladies infectieuses émergentes. La demande d'emballages capables de protéger des produits biologiques de plus en plus sensibles à la température, y compris les plateformes d'ARNm stockées à –80 °C, remodèle les choix de matériaux et la logistique de la chaîne du froid. Les prestataires de soins de santé se tournent vers des formats prêts à l'emploi (RTU) qui réduisent le temps de préparation et diminuent le risque de contamination, tandis que les autorités réglementaires renforcent leurs exigences en matière d'extractibles, de relargables et d'intégrité du système contenant-fermeture. Les pressions en matière de développement durable orientent également les investissements vers des matériaux recyclables et une fabrication à faible empreinte carbone. Dans cet environnement, le marché de l'emballage des vaccins équilibre l'économie de production à grande échelle avec la nécessité de répondre rapidement aux épidémies soudaines et aux reformulations spécifiques aux variants.

Principaux enseignements du rapport

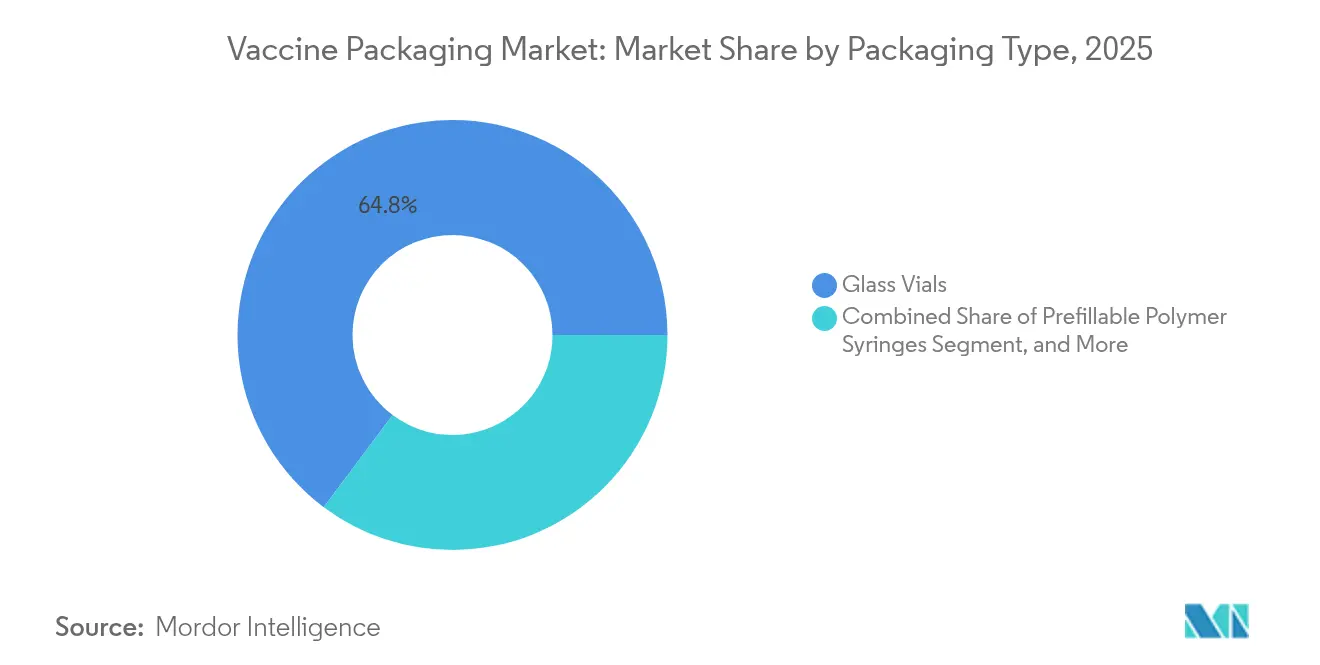

- Par type d'emballage primaire, les flacons en verre détenaient 64,78 % de la part du marché de l'emballage des vaccins en 2025, tandis que les seringues préremplissables en polymère devraient se développer à un TCAC de 9,65 % jusqu'en 2031.

- Par matériau, le verre représentait 67,72 % du chiffre d'affaires en 2025, tandis que les polymères COP/COC devraient connaître la croissance la plus rapide à un TCAC de 8,86 % jusqu'en 2031.

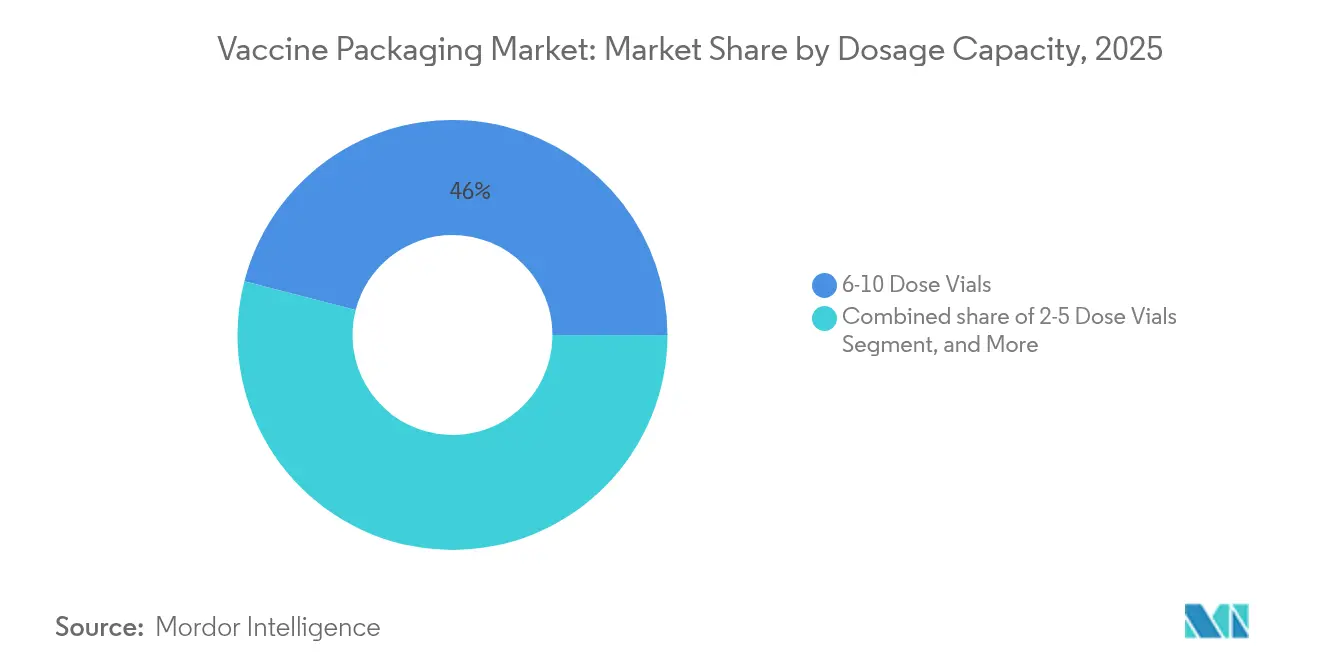

- Par capacité de dosage, les flacons de 6 à 10 doses représentaient 45,98 % de la taille du marché de l'emballage des vaccins en 2025, tandis que les flacons de 2 à 5 doses sont en bonne voie pour un TCAC de 7,36 %.

- Par utilisateur final, les CDMO détenaient 47,84 % de la part en 2025 et mènent la croissance avec un TCAC de 8,03 % grâce à l'externalisation accrue.

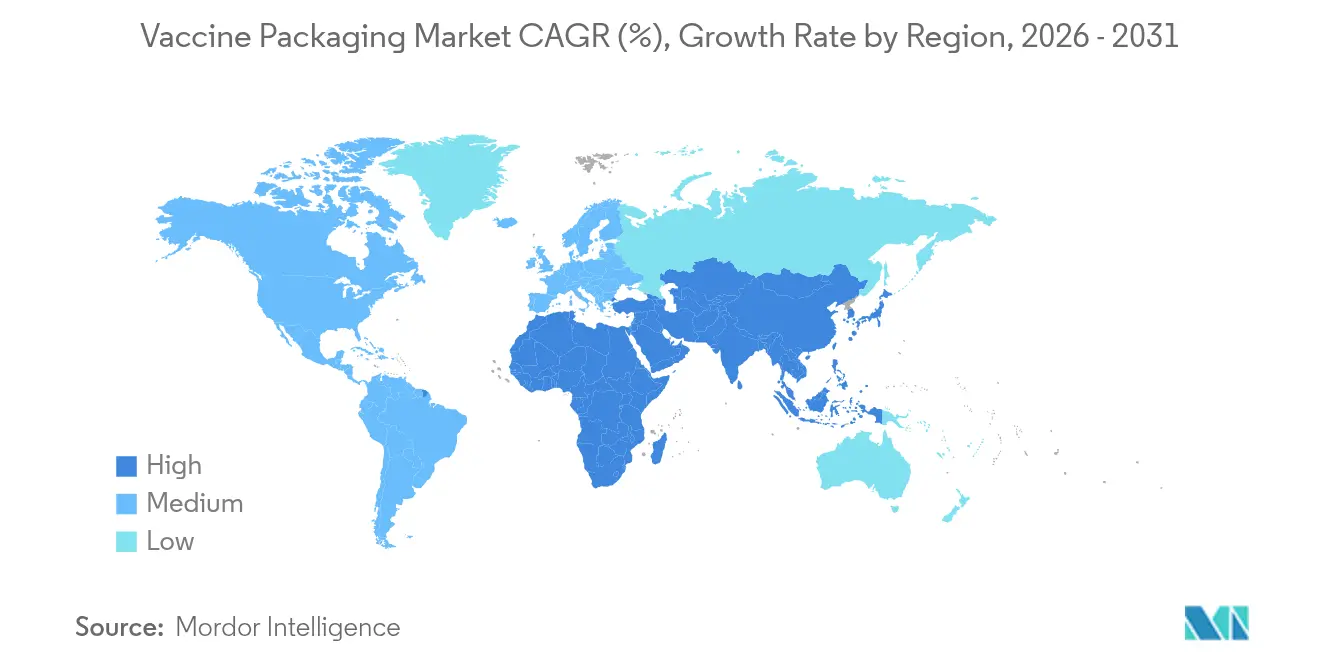

- Par région, l'Europe dominait avec 37,42 % de la part en 2025, tandis que la région Asie-Pacifique est la zone géographique à la croissance la plus rapide avec un TCAC de 9,18 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'emballage des vaccins

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Intensification des campagnes de vaccination et des campagnes de rappel | +1.2% | Mondial, avec un accent sur les marchés émergents | Moyen terme (2 à 4 ans) |

| Prévalence croissante des maladies infectieuses émergentes | +0.8% | Mondial, concentré dans les régions à haut risque | Court terme (≤ 2 ans) |

| Expansion de la capacité de la chaîne du froid dans les marchés émergents | +1.0% | Asie-Pacifique, Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Passage aux formats RTU à dose unique (seringues préremplissables) | +0.9% | Amérique du Nord, Europe, Asie-Pacifique développée | Moyen terme (2 à 4 ans) |

| Pression réglementaire en faveur de contenants à faible siliconisation et résistants à la délamination | +0.7% | Mondial, sous la conduite des juridictions de la FDA et de l'EMA | Long terme (≥ 4 ans) |

| Demande portée par les critères ESG pour des solutions de flacons à faible émission carbone et recyclables | +0.6% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intensification des campagnes de vaccination et des campagnes de rappel

Les programmes nationaux de vaccination s'accélèrent rapidement pour combler les lacunes en matière d'immunité, comme en témoigne l'appel de l'OMS à atteindre 14,5 millions d'enfants précédemment non vaccinés dans le monde.[1]Organisation mondiale de la Santé, "Un nouveau rapport souligne la nécessité de redoubler d'efforts pour atteindre les objectifs mondiaux de vaccination 2030," who.int Des organismes consultatifs tels que le CDC recommandent des présentations à dose unique sans thimérosal pour les enfants et les femmes enceintes, stimulant la demande de contenants spécialisés. La Mission Indradhanush de l'Inde a réduit la prévalence des enfants zéro dose à 0,06 % en 2024, nécessitant un débit d'emballage énorme pour 5,46 crore de doses administrées. L'appel d'offres d'urgence de l'UNICEF pour le vaccin contre le mpox couvrant jusqu'à 12 millions de doses souligne la nécessité de formats de flacons flexibles pouvant être expédiés rapidement vers les régions en crise. La vaccination vétérinaire s'intègre aux calendriers courants, le vaccin H5N1 pour bovins d'Elanco acquérant un statut de routine, élargissant la demande d'emballages au-delà de la santé humaine.

Prévalence croissante des maladies infectieuses émergentes

L'évolution fréquente des agents pathogènes entraîne des reformulations continues nécessitant des emballages adaptés. La recommandation de l'EMA d'adapter les vaccins contre la COVID-19 au variant LP.8.1 exige des contenants certifiés pour des études de stabilité accélérées. Le nOPV2 préqualifié par l'OMS a déjà dépassé 1 milliard de doses administrées, soulignant les volumes d'emballage considérables supportés par la chaîne de production d'un seul fabricant. Lors de la saison RSV de New York en 2023-2024, 45 % des doses de nirsevimab ont été administrées au cours de la première semaine de vie, confirmant l'exigence de seringues adaptées aux nouveau-nés, à faible espace mort. Les flambées résurgentes de rougeole et de choléra créent des pics imprévisibles qui sollicitent fortement les capacités de remplissage et de conditionnement. L'expansion de la production de Merck Animal Health à hauteur de 895 millions USD signale également comment les menaces zoonotiques orientent les capitaux vers des lignes d'emballage polyvalentes.

Expansion de la capacité de la chaîne du froid dans les marchés émergents

Les pays à revenu faible et intermédiaire installent de nouvelles infrastructures de réfrigération, permettant une plus large portée vaccinale tout en imposant des normes plus strictes d'intégrité du système contenant-fermeture. Les orientations de l'OMS sur les délais de conservation des flacons multidoses renforcent le rôle des revêtements de flacons et de la qualité des bouchons. Les cartons inviolables de Thermo Fisher Scientific homologués jusqu'à –80 °C montrent comment l'emballage secondaire doit résister à des conditions extrêmes pour les plateformes d'ARNm. Les dépenses en matière d'IoT dans les soins de santé, dont les projections dépassent 550 milliards USD d'ici 2031, intègrent des étiquettes intelligentes avec capteurs embarqués dans les expéditions courantes. L'étiquette IoT Saga Card d'Avery Dennison s'intègre directement aux boîtes d'expédition, réduisant les pertes et facilitant la préparation aux audits. Les directives standardisées de vaccination de l'Indonésie témoignent de la manière dont les économies émergentes institutionnalisent les meilleures pratiques, renforçant la demande à long terme en matière d'emballage des vaccins.

Passage aux formats RTU à dose unique (seringues préremplissables)

Les contenants RTU raccourcissent les flux de travail en clinique et réduisent la contamination accidentelle. Moderna préconise les seringues préremplies pour rationaliser l'administration des vaccins à ARNm et assurer un dosage précis lors des campagnes à grand volume. L'expansion de Nipro en Allemagne ajoute des lignes de formage dédiées aux seringues en verre préremplissables D2F™, reflétant les capitaux affluant vers la scalabilité RTU. Son flacon RTU D2F™, produit selon le procédé EZ-fill® de Stevanato, associe la chimie du verre traditionnelle à la commodité d'une préparation aseptique. Les fermetures Daikyo PLASCAP® de West suppriment les pièces en aluminium et arrivent stérilisées par faisceau d'électrons, évitant les étapes de stérilisation en interne et facilitant la conformité avec la révision de l'Annexe 1 de la Bonne pratique de fabrication de l'UE. Le vaccin intranasal 0,5 mL contre la toux du chenil de Zoetis prouve que les conceptions RTU mono-narine peuvent améliorer le confort des patients animaux tout en maintenant les stocks à un niveau minimal.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût d'investissement élevé pour les lignes de tubes en verre et de remplissage-conditionnement | -0.9% | Mondial, touchant particulièrement les petits fabricants | Moyen terme (2 à 4 ans) |

| Chaîne d'approvisionnement volatile en verre borosilicaté et en verre aluminosilicaté | -0.7% | Mondial, avec un impact aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Retards réglementaires concernant les extractibles/relargables dans les polymères COP/COC | -0.5% | Juridictions de la FDA et de l'EMA | Long terme (≥ 4 ans) |

| Défaillances de l'intégrité du système contenant-fermeture (CCIT) à –80 °C freinant l'adoption de nouveaux flacons | -0.4% | Mondial, affectant l'emballage des vaccins à ARNm | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût d'investissement élevé pour les lignes de tubes en verre et de remplissage-conditionnement

Les usines modernes de production de flacons produisent des dizaines de millions de contenants par jour, nécessitant une inspection automatisée et un contrôle qualité rigoureux. Schott exploite plus de 3 000 postes d'inspection sur l'ensemble de ses sites pour atteindre cette échelle. Thermo Fisher Scientific a réservé 1,5 milliard USD sur un programme plus large de 2 milliards USD uniquement pour de nouveaux actifs en capital dans les sciences du vivant aux États-Unis, soulignant l'obstacle financier pour rester compétitif. L'emballage secondaire n'est pas exempt : la nouvelle presse de Nosco augmente la production de cartons de 125 millions d'unités, mais a nécessité des dépenses initiales importantes. L'inspection Perfexion de Schott pour les tubes utilise des lasers et des caméras haute vitesse, ajoutant à la fois des coûts et une complexité technique. L'intensité capitalistique favorise les acteurs à grande échelle et peut ralentir l'adoption de matériaux de niche ou de conceptions de flacons spécialisés.

Chaîne d'approvisionnement volatile en verre borosilicaté et en verre aluminosilicaté

Le verre de spécialité repose sur un petit groupe de producteurs mondiaux de tubes, rendant la chaîne d'approvisionnement vulnérable aux perturbations. Les acheteurs d'emballages explorent donc des alternatives durables qui promettent également une disponibilité plus stable, une tendance sous-tendant le TCAC de 15,4 % prévu pour l'emballage pharmaceutique écologique jusqu'en 2027. SCHOTT Pharma commercialise des flacons EVERIC® pure et Type I plus® avec des barrières hydrophiles pour optimiser le rendement des matières premières tout en améliorant les performances. Les flacons stérilisés AdaptiQ® contribuent également à différencier le verre dans un contexte de volatilité des matières premières. Dedecke fournit des flacons à base de Fiolax® en petits lots, répondant à des besoins spécialisés mais dépendant du même entonnoir d'approvisionnement étroit. Les fluctuations persistantes des matériaux encouragent les stratégies d'approvisionnement dual et accélèrent l'adoption des polymères là où les réglementations le permettent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'emballage : les formats RTU stimulent l'innovation

La taille du marché de l'emballage des vaccins pour les contenants primaires reste ancrée dans les flacons en verre, qui ont obtenu une part de 64,78 % en 2025, mais les seringues préremplissables en polymère surperforment à un TCAC de 9,65 %. Le verre perdure en raison de son inertie chimique et de sa familiarité réglementaire, en particulier pour les antigènes lyophilisés. Parallèlement, la demande de commodité RTU stimule les investissements dans les lignes de seringues qui réduisent le lavage, la dépyrogénation et la stérilisation sur site. Les seringues préremplissables en verre font office de passerelle hybride, combinant la chimie du verre établie avec les avantages du flux de travail RTU. Les fermetures et bouchons de flacons évoluent en parallèle ; les joints PLASCAP® RUV sans métal éliminent les étapes de stérilisation secondaire tout en répondant aux mises à jour de l'Annexe 1. Du côté de l'emballage secondaire, les cartons intelligents et les étiquettes dotées de RFID transforment les boîtes de simples protecteurs passifs en centres de données en temps réel, facilitant les essais cliniques, les rappels de produits et l'engagement des patients. Les joints en aluminium persistent en raison de leur inviolabilité et de leur recyclabilité, tandis que les étiquettes d'affichage numérique émergentes suppriment le réétiquetage manuel et garantissent la conformité aux protocoles.

L'innovation dans l'emballage secondaire soutient une transparence plus large de la chaîne d'approvisionnement. Les boîtes de seringues connectées de Schreiner MediPharm permettent aux investigateurs de réconcilier automatiquement les doses retournées, réduisant les taux d'erreur. Les étiquettes intégrant la NFC permettent aux cliniciens d'accéder via un smartphone aux journaux de température en temps réel, améliorant la pharmacovigilance. Les avancées complémentaires dans l'isolation des expéditeurs et le suivi GPS minimisent les écarts et réduisent les coûts d'assurance contre les pertes. Ensemble, ces développements renforcent l'avantage concurrentiel des formats RTU, même si les flacons en verre en vrac restent fondamentaux lors des poussées de vaccination de masse.

Par matériau : la domination du verre challengée par l'innovation polymère

Le verre contrôlait 67,72 % du chiffre d'affaires en 2025, mais les contenants COP/COC se développent à un TCAC de 8,86 % à mesure que les performances de barrière s'améliorent. Des formulations résistantes à la délamination telles qu'EVERIC® pure répondent aux préoccupations d'adsorption des protéines, aidant le verre à conserver un rôle dominant pour les produits biologiques sensibles. Néanmoins, les flacons en polymère offrent une résistance aux chocs, des économies de poids et de plus faibles taux d'extractibles, ce qui est attrayant pour les campagnes de terrain dans les zones reculées. Le polypropylène fournit des programmes vétérinaires à moindre coût où les exigences de température sont moins sévères. La science des fermetures en élastomère progresse en parallèle, visant à réduire les extractibles et à améliorer la compatibilité avec les températures ultra-basses.

Le COP/COC peut supporter un stockage à -80 °C tout en maintenant l'intégrité du système contenant-fermeture, ce qui le rend attractif pour les vaccins à ARNm de nouvelle génération. Sa transparence similaire au verre rassure les cliniciens lors de l'inspection des doses, tandis qu'une siliconisation réduite simplifie les tests analytiques en aval. L'aluminium reste indispensable pour les capsules à décapsulage, les fournisseurs ajustant les alliages et les revêtements pour soutenir le recyclage sans sacrifier les performances en couple. Le carton regagne des parts dans les cartons secondaires parce que les réglementations de l'UE limitent les plastiques à usage unique, et les films biosourcés gagnent de l'acceptation comme revêtements intérieurs dans les expéditeurs de la chaîne du froid. Le choix des matériaux est donc un compromis dynamique entre la familiarité réglementaire, les performances et la durabilité.

Par capacité de dosage : efficacité multidose contre réduction des déchets

Les formats multidoses de 6 à 10 flacons ont capturé 45,98 % de la part du marché de l'emballage des vaccins en 2025 grâce à une utilisation efficace de la chaîne du froid lors des campagnes nationales. Cependant, les flacons de 2 à 5 doses connaissent la croissance la plus rapide avec un TCAC de 7,36 %, car les programmes cherchent à limiter le gaspillage de flacons ouverts. La politique de l'OMS sur les flacons multidoses stipule une datation stricte de la durée d'utilisation après perforation, ce qui incite à des remplissages plus petits lorsque l'utilisation par session est imprévisible. Les formats à dose unique servent les cohortes néonatales et immunodéprimées, où les formulations sans conservateurs et l'évitement du risque de contamination l'emportent sur des coûts unitaires plus élevés.

Les grands flacons de plus de 10 doses jouent encore un rôle de niche dans la vaccination de masse du bétail et les stocks d'urgence en cas d'épidémie, où les administrateurs de terrain peuvent épuiser rapidement des flacons complets. Les orientations du marché de l'UNICEF préconisent d'adapter la taille des flacons aux réalités logistiques, en équilibrant l'empreinte de stockage avec l'économie du gaspillage. Des concepts de dosage flexibles, tels que la plateforme SEQUIVITY® de Merck à mélange sur site, pourraient inspirer de nouvelles présentations de vaccins humains où les antigènes et les adjuvants sont combinés au point de soin, répartissant la charge de la chaîne du froid sur des composants secondaires plus petits et plus légers. L'analyse des données et les tableaux de bord électroniques de gestion des stocks aident les planificateurs à adapter la capacité des flacons au débit des cliniques, réduisant ainsi le coût environnemental et financier des doses éliminées.

Par utilisateur final : la domination des CDMO reflète la tendance à l'externalisation

Les CDMO représentaient 47,84 % du chiffre d'affaires en 2025 et sont positionnés pour un TCAC de 8,03 %, reflétant la préférence de la biopharmacie pour les stratégies à actifs légers. L'externalisation offre un accès rapide à des salles aseptiques de haute qualité, une expertise spécialisée en remplissage-conditionnement et un soutien aux dossiers réglementaires. Les programmes de vaccination publics restent des ancrages critiques de volume, mais leur sensibilité aux prix pousse les fournisseurs d'emballages vers des formats de flacons standard et des accords d'achat en vrac. Le programme Vaccines for Children du CDC fournit un pipeline prévisible mais axé sur les coûts, nécessitant des étiquettes riches en données et un emballage secondaire robuste.

Les hôpitaux privés privilégient l'efficacité des flux de travail et sont prêts à payer des primes pour les seringues RTU qui réduisent le temps infirmier. Les producteurs vétérinaires, régis par les licences de produits biologiques de l'USDA, exigent des emballages résistant à diverses conditions de stockage et de terrain ; une différenciation claire en codage couleur et en durabilité des étiquettes aide à prévenir les maladministrations entre espèces. La convergence entre l'emballage humain et vétérinaire s'accroît à mesure que les deux segments adoptent des contrôles similaires de surveillance de la chaîne du froid et de lutte contre la contamination, élargissant la demande adressable pour les fournisseurs maîtrisant les nuances réglementaires intersegments.

Analyse géographique

L'Europe était en tête avec 37,42 % du chiffre d'affaires de 2025, soutenue par des clusters de fabrication pharmaceutique matures, une surveillance réglementaire stricte et une logistique de chaîne du froid bien établie. L'Allemagne illustre la hausse de la demande en aval : les vaccinations antipneumococciques ont augmenté de 23 % entre 2018 et 2024, tandis que l'adoption du méningocoque B a bondi de 52 % à la suite des nouvelles directives de la STIKO. Les orientations proactives de l'EMA concernant les vaccins spécifiques aux variants obligent les lignes d'emballage locales à rester configurables pour des changements rapides de formulation. La Semaine européenne de la vaccination 2025 de Sanofi a indiqué que seulement 38 % des adultes de plus de 60 ans étaient couverts contre la grippe, signalant un potentiel pour des initiatives d'accès portées par l'emballage.

La région Asie-Pacifique est la plus dynamique avec un TCAC de 9,18 %, les gouvernements investissant massivement dans l'autonomie de production et l'infrastructure de distribution. La réduction du nombre d'enfants zéro dose en Inde démontre une exécution efficace des programmes, exigeant des volumes d'emballage importants mais agiles adaptés à des climats variés. Le secteur des produits biologiques en expansion en Chine et l'ingénierie de précision du Japon élèvent les normes régionales, tandis que les nations de l'ASEAN développent de nouvelles usines domestiques, souvent par le biais de coentreprises avec des fabricants de verre européens. L'amélioration de la logistique portuaire et routière contribue à maintenir l'intégrité de la chaîne du froid, renforçant encore le potentiel du marché.

L'Amérique du Nord maintient une demande robuste grâce à son leadership en matière d'innovation et à la surveillance stricte de la FDA. L'investissement multimilliardaire de Thermo Fisher Scientific renforce la résilience de l'approvisionnement domestique, tandis que les recommandations du CDC continuent de façonner les spécifications des contenants, notamment en matière de doses pédiatriques sans conservateurs. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud forment collectivement une opportunité émergente alors qu'ils modernisent leurs calendriers de vaccination et déploient de nouveaux centres de fabrication régionaux, souvent soutenus par des financements multilatéraux. Les fournisseurs d'emballages axés sur des hybrides verre/polymère rentables et des expéditeurs robustes sont bien positionnés pour capter des parts de marché supplémentaires.

Paysage concurrentiel

Le marché de l'emballage des vaccins est fragmenté. Gerresheimer, Schott et Stevanato Group s'appuient sur la fusion du verre à grande échelle, des revêtements de flacons propriétaires et des portefeuilles RTU en expansion pour défendre leurs parts. L'investissement continu dans l'inspection à grande vitesse, comme le réseau de plus de 3 000 systèmes de Schott, sous-tend le leadership qualité. Ces acteurs historiques se diversifient également dans les offres en polymère pour se prémunir contre les fluctuations d'approvisionnement en verre.

Les challengers de niveau intermédiaire et les innovateurs en matériaux ciblent la durabilité et la numérisation. SiO2 Materials Science promeut des contenants hybrides verre-polymère réputés pour réduire les bris et le poids, tandis que les étiquettes intelligentes d'Avery Dennison offrent une visibilité de bout en bout pour la conformité de la chaîne du froid. L'activité de brevets se concentre autour des emballages secondaires inviolables et des fermetures résistantes aux températures ultra-basses ; le Tamper Evident Carton de Thermo Fisher Scientific illustre la différenciation protégée par la propriété intellectuelle.[3]Patheon (Thermo Fisher Scientific), "Emballage inviolable pour la protection des fournitures cliniques," patheon.com

Les opportunités non exploitées s'alignent sur les mandats ESG. Les compositions de verre recyclables à températures de fusion plus basses réduisent les émissions de scope 1, tandis que les polymères biosourcés répondent aux directives sur les plastiques à usage unique. L'emballage intelligent intégrant la RFID, la NFC ou des capteurs de température ouvre des niches premium pour les essais cliniques et les vaccins pédiatriques à forte traçabilité. Les convertisseurs régionaux agiles capables de remplissages RTU en petits lots pour des vaccins orphelins ou vétérinaires peuvent capter des segments mal desservis pendant que les grands acteurs se concentrent sur les lignes à grand volume.

Leaders du secteur de l'emballage des vaccins

Gerresheimer AG

Nipro Corporation

Piramal Glass Private Limited

Catalent, Inc.

Schott AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Le groupe Nipro a étendu sa capacité de production de seringues dans son installation de Münnerstadt, en ajoutant de nouvelles lignes de formage et un bâtiment de 4 000 m² pour les seringues préremplissables D2F™.

- Mai 2025 : Merck Animal Health et le Kansas ont annoncé un investissement de 895 millions USD dans les sites de production et de R&D de De Soto.

- Avril 2025 : Thermo Fisher Scientific a lancé un programme d'expansion de la fabrication et de la R&D aux États-Unis de 2 milliards USD.

- Avril 2025 : Thermo Fisher Scientific a dévoilé le bioréacteur à usage unique DynaDrive 5 L, permettant des gains de productivité de 27 % par rapport aux configurations en verre.

Périmètre du rapport mondial sur le marché de l'emballage des vaccins

L'emballage des vaccins est le processus qui consiste à conditionner les vaccins de manière sécurisée afin de préserver leur puissance thérapeutique pendant une certaine période.

Le marché de l'emballage des vaccins est segmenté par type (flacons en verre, seringues préremplissables, fermetures de flacons, emballage secondaire des vaccins) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Emballage primaire | Flacons en verre |

| Flacons en polymère (COP, COC, PP) | |

| Seringues préremplissables en verre | |

| Seringues préremplissables en polymère | |

| Fermetures et bouchons de flacons | |

| Joints et capsules en aluminium | |

| Emballage secondaire (cartons, étiquettes, expéditeurs) |

| Verre (borosilicaté, aluminosilicaté) |

| Polymère oléfinique cyclique / Copolymère oléfinique cyclique |

| Polypropylène (PP) |

| Élastomères (bromobutyle, chlorobutyle) |

| Aluminium |

| Papier et carton |

| Contenants à dose unique |

| Flacons de 2 à 5 doses |

| Flacons de 6 à 10 doses |

| Flacons de plus de 10 doses |

| Programmes de vaccination publics |

| Hôpitaux et cliniques privés |

| Fabrication sous contrat / CDMO |

| Producteurs de vaccins vétérinaires |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type d'emballage | Emballage primaire | Flacons en verre | |

| Flacons en polymère (COP, COC, PP) | |||

| Seringues préremplissables en verre | |||

| Seringues préremplissables en polymère | |||

| Fermetures et bouchons de flacons | |||

| Joints et capsules en aluminium | |||

| Emballage secondaire (cartons, étiquettes, expéditeurs) | |||

| Par matériau | Verre (borosilicaté, aluminosilicaté) | ||

| Polymère oléfinique cyclique / Copolymère oléfinique cyclique | |||

| Polypropylène (PP) | |||

| Élastomères (bromobutyle, chlorobutyle) | |||

| Aluminium | |||

| Papier et carton | |||

| Par capacité de dosage | Contenants à dose unique | ||

| Flacons de 2 à 5 doses | |||

| Flacons de 6 à 10 doses | |||

| Flacons de plus de 10 doses | |||

| Par utilisateur final | Programmes de vaccination publics | ||

| Hôpitaux et cliniques privés | |||

| Fabrication sous contrat / CDMO | |||

| Producteurs de vaccins vétérinaires | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'emballage des vaccins ?

Le marché est évalué à 4,89 milliards USD en 2026 et devrait atteindre 6,59 milliards USD d'ici 2031.

Quel format d'emballage primaire connaît la croissance la plus rapide ?

Les seringues préremplissables en polymère mènent la croissance à un TCAC de 9,65 % grâce à la commodité prête à l'emploi et aux avantages en matière de contrôle de la contamination.

Pourquoi les polymères COP/COC gagnent-ils du terrain sur le verre ?

Ils offrent une résistance aux chocs, de faibles taux d'extractibles et une intégrité fiable du système contenant-fermeture à des températures ultra-basses, ce qui entraîne un TCAC de 8,86 % jusqu'en 2031.

Quelle région présente la plus forte opportunité de croissance ?

La région Asie-Pacifique affiche le TCAC le plus élevé à 9,18 %, portée par d'importants programmes de vaccination et une capacité de fabrication locale en expansion.

Comment les objectifs de développement durable influencent-ils l'emballage des vaccins ?

Les réglementations et les objectifs ESG des entreprises accélèrent l'adoption du verre recyclable, des polymères biosourcés et des procédés de fabrication à faible empreinte carbone, ouvrant de nouvelles niches concurrentielles.

Dernière mise à jour de la page le: